UNIVERSIDADE FEDERAL DO CEARÁ - UFC CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA - CAEN

MESTRADO PROFISSIONAL EM ECONOMIA - MPE

SARA ALCÂNTARA RODRIGUES

ESTRATÉGIA DE SELEÇÃO DE EMPRESAS: UMA ANÁLISE DO MÚLTIPLO PREÇO/LUCRO E DA MARGEM DE SEGURANÇA PARA O

MERCADO ACIONÁRIO BRASILEIRO.

FORTALEZA

SARA ALCÂNTARA RODRIGUES

ESTRATÉGIA DE SELEÇÃO DE EMPRESAS: UMA ANÁLISE DO MÚLTIPLO PREÇO/LUCRO E DA MARGEM DE SEGURANÇA PARA O

MERCADO ACIONÁRIO BRASILEIRO.

Dissertação submetida à Coordenação do Curso de Mestrado Profissional em Economia MPE/CAEN, da Universidade Federal do Ceará, como requisito parcial para a obtenção do grau de Mestre em Economia.

Orientador: Prof. Dr. Paulo de Melo Jorge Neto

FORTALEZA

SARA ALCÂNTARA RODRIGUES

ESTRATÉGIA DE SELEÇÃO DE EMPRESAS: UMA ANÁLISE DO MÚLTIPLO PREÇO/LUCRO E DA MARGEM DE SEGURANÇA PARA O

MERCADO ACIONÁRIO BRASILEIRO.

Dissertação submetida à Coordenação do Curso de Mestrado Profissional em Economia MPE/CAEN, da Universidade Federal do Ceará, como requisito parcial para a obtenção do grau de Mestre em Economia.

Aprovada em 06/07/2009

BANCA EXAMINADORA

______________________________________ Prof. Dr. Paulo de Melo Jorge Neto (Orientador)

Universidade Federal do Ceará – UFC

_______________________________________ Prof. Dr. Paulo Rogério Faustino Matos

Universidade Federal do Ceará – UFC

________________________________________ Prof. Dr. Éverton Chaves Correia

AGRADECIMENTOS

Ao meu pai, pelo incentivo e dedicação, sem os quais este trabalho não poderia ser realizado.

À minha mãe, por fazer a revisão da língua portuguesa. À minha irmã Débora, pela ajuda no Abstract.

À minha irmã Lia e ao cunhado Buggy, pela ajuda na apresentação.

Ao professor e amigo, José Moraes Feitosa, pela disponibilização dos diversos livros.

Aos colegas da Pax Corretora de Valores, pela disponibilização de dados.

Ao orientador Prof. Paulo Neto, pela sua disponibilidade em partilhar o seu inquestionável saber.

RESUMO

Aswath Damodaran, em seu livro “Mitos de Investimentos”, fala sobre histórias de vendas de investimentos cujas estratégias parecem atraentes em um primeiro momento, mas, ao passar por um exame mais detalhado, perdem sua credibilidade. A partir da constatação de que uma filosofia de investimento desenvolvida através de estratégias e táticas consistentes é indispensável no momento da montagem de uma carteira, o trabalho verifica se é possível superar o principal índice acionário brasileiro (Ibovespa), no longo prazo, utilizando estratégias de investimento baseadas em baixos múltiplos Preço/Lucro e na margem de segurança. A razão de incluir no estudo essas duas estratégias é o fato de a de baixos múltiplos P/L sofrer restrições por não levar em consideração o potencial de crescimento e o risco das empresas selecionadas. Com efeito, foi montado outro portfólio baseado na estratégia criada por Benjamin Graham, a chamada “Margem de Segurança”, capaz de filtrar ações de baixo crescimento e alto risco, características indesejadas no momento da montagem de uma carteira. A conclusão do trabalho sugere que é possível obter um desempenho superior ao principal benchmark nacional, o Ibovespa, principalmente utilizando estratégias baseadas na margem de segurança. A estratégia baseada somente no múltiplo P/L também apresentou resultados superiores ao Ibovespa, embora menos significantes.

ABSTRACT

Aswath Damodaran, in his book “Investment Fables”, brings stories of investments sales that, at first sight, might seem attractive, however, when examined closely, looses its credibility. Considering the idea that a philosophy of investment based on consistent strategies and tactics is indispensable during the building of a portfolio, this study verifies if it is possible to overcome the major national market index – IBOVESPA -, at a long term, through investment strategies based on low price-earnings ratio and on the margin of safety. The reason for adopting both strategies on this study is the fact that the one based on low price-earnings ratio is restricted by not considering the growth potential and the risk of the selected companies. In fact, another portfolio has been constructed by adopting Benjamin Graham´s strategy, the margin of safety, which is capable of filtering stocks with low growth and high risk, unwanted characteristics when building a portfolio. This study suggests that it is possible to obtain a superior performance than the main national benchmark – IBOVESPA -, especially when strategies based on the margin of safety are used. The strategy based solely on the price-earnings ratio has also presented superior results than IBOVESPA, however less significant.

LISTA DE ANEXOS

LISTA DE ILUSTRAÇÕES

Gráfico 1 - Retorno esperado e risco ... 26

Gráfico 2 - Tipos de risco ... 27

Tabela 1 - Aplicação da fórmula de avaliação das ações na "Fledgling Eletronics"... 40

Quadro 1 - Formação dos Múltiplos... 47

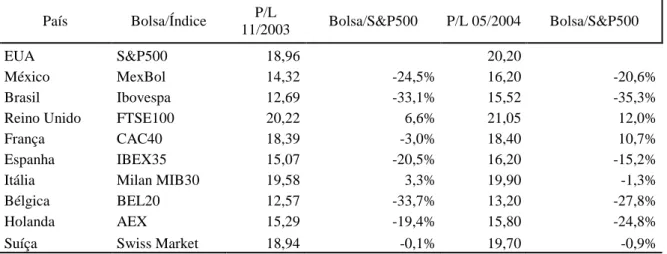

Tabela 2 - Múltiplos de Preço/lucros projetados das Bolsas de Valores... 52

Tabela 4 - Resultado da carteira de baixo múltiplo P/L com o mesmo valor inicial em cada período... 58

Tabela 5 - Resultado da carteira de baixo múltiplo P/L considerando o montante final do ano anterior. ... 58

Tabela 6 - Empresas selecionadas com base no conceito da margem de segurança. ... 59

Tabela 7 - Resultado da carteira baseada na margem de segurança com o mesmo valor inicial em cada período... 60

Tabela 8 - Resultado da carteira baseada na margem de segurança considerando o montante final do ano anterior... 60

Tabela 9 - Comparação entre as carteiras teóricas de mesmo valor inicial em cada período. ... 60

Tabela 10 - Comparação entre as carteiras teóricas que consideram o montante final do ano anterior com o Ibovespa... 61

Gráfico 3 – Evolução das carteiras teóricas... 61

Tabela 11 - Índice de Sharpe Margem de Segurança X Ibovespa... 63

Tabela 12 - Índice de Sharpe: Melhor fundo de investimento no ano... 63

Tabela 13 - Índice de Sharpe Margem de Segurança X Fundos de Investimentos ... 64

SUMÁRIO

INTRODUÇÃO... 9

FUNDAMENTAÇÃO TEÓRICA ... 13

1. FILOSOFIA DE INVESTIMENTO... 13

1.1 Estilos de gestão de Investimentos ... 14

1.2 Precursores da Análise Fundamentalista ... 17

2. RISCO E RETORNO ... 23

2.1 Teoria de carteiras ... 25

2.2 Modelos de precificação de ativos... 27

2.2.1 Capital Asset Pricing Model – CAPM ... 28

2.2.2 Arbitrage Pricing Theory (APT) ... 32

2.2.3 Modelos Multifatoriais ... 34

2.2.4 Modelos de Regressão ... 35

2.3 Índice de Sharpe ... 35

3. AVALIAÇÃO DE ATIVOS ... 37

3.1 Avaliação Intrínseca ... 37

3.1.1 Avaliação de fluxo de caixa descontado... 37

3.1.1.1 Modelo de avaliação de ações ... 39

3.1.1.1.1 Modelo de desconto de dividendos (Modelo de Gordon) ... 39

3.1.1.1.2 Modelo de Avaliação do Fluxo de Caixa Livre do Capital Próprio (FCFE) ... 41

3.1.1.1.3 Modelo de Avaliação de Fluxo de Caixa Livre da Empresa (FCFF) ... 43

3.2 Avaliação Relativa... 45

3.3 Teoria do Múltiplo justo para o P/L ... 53

ANÁLISE EMPÍRICA ... 55

4. ANÁLISE DA CARTEIRA TEÓRICA ... 55

4.1 Metodologia... 55

4.2 Montagem das carteiras baseadas em baixos múltiplos P/L... 57

4.3 Montagem das carteiras baseadas no conceito de margem de segurança... 58

4.4 Análise das carteiras ... 60

4.4.1 Análise macroeconômica dos resultados... 61

4.4.2 Índice de Sharpe ... 62

CONCLUSÃO... 65

INTRODUÇÃO

Quando um investidor entra no mundo da bolsa de valores é “assediado” por uma série de estratégias que, segundo corretores, conselheiros e amigos, proporcionariam rendimentos espetaculares. Porém, ao implementar tais estratégias os resultados nem sempre correspondem ao esperado.

Damodaran (2006) em seu livro “Mitos de Investimentos” fala sobre histórias de vendas de investimentos, cujas estratégias parecem atraentes em um primeiro momento, mas ao passar por um exame mais detalhado perdem sua credibilidade. Essa atração inicial decorre do fato de haver alguma verdade em todas elas, porém não de um modo infalível. Uma dessas histórias refere-se à utilização de baixos múltiplos preço/lucro (P/L) como estratégia de compra de ações.

O uso do múltiplo P/L como estratégia de investimento é muito utilizado e defendido por diversas razões. Em primeiro lugar, porque alguns investidores acreditam, por exemplo, que uma ação negociada a cinco vezes o lucro é mais barata do que outra negociada a dez vezes o lucro. Outros investidores preferem comparar o que ganham em ações com o que podem ganhar em títulos de renda fixa, pois o rendimento do lucro de ações de baixo múltiplo P/L, que corresponde ao inverso do múltiplo P/L, costuma ser alto em relação aos rendimentos dos títulos de renda fixa. Por fim, alguns investidores acreditam que ações negociadas a baixos múltiplos P/L em relação as suas semelhantes só podem estar com o preço incorreto (subavaliados).

Damodaran (2006) comenta que uma estratégia de investimentos baseada apenas nos baixos múltiplos preço/lucro pode ser perigosa por ignorar o potencial de crescimento e o risco de uma empresa. Existem ações de baixo P/L que possuem baixo crescimento e risco superior à média. Para utilizar esse tipo de estratégia, recomenda que seja utilizado algum mecanismo de filtragem, de forma a excluir essas ações indesejadas.

seguida, foram estabelecidos outros filtros de modo a excluir ações de baixo crescimento e risco elevado.

Graham (2007) é autor de um importante conceito no mundo dos investimentos, o da margem de segurança, que tornou possível selecionar ações que apresentassem um alto crescimento e baixo risco.

Com o objetivo de analisar o comportamento do múltiplo P/L e da margem de segurança como indicadores de valor e seus usos como estratégias de investimento no mercado de ações brasileiro, este trabalho investiga o seguinte problema:

É possível uma carteira de ações composta por empresas com baixo múltiplo P/L e outra por empresas selecionadas através da margem de segurança, negociadas na Bovespa, gerar retornos acima dos obtidos pelo índice de mercado?

Com base no problema apresentado, levantam-se as seguintes hipóteses:

H1: A utilização do múltiplo P/L, sem levar em consideração o risco total da empresa e o potencial crescimento dos lucros, não é uma boa estratégia nem um bom indicador para a seleção de empresas.

H2: A utilização da margem de segurança, que leva em consideração o risco total da empresa, é uma estratégia melhor do que a do múltiplo P/L para a seleção de empresas.

Este trabalho pode ser caracterizado como empírico-analítico que, de acordo com Martins (2000), trata-se de uma abordagem que utiliza técnicas de coleta, tratamento e análise de dados.

Os dados utilizados neste estudo são retirados do banco de dados do software Economática. A carteira de mercado está representada pelo índice da Bolsa de Valores de São Paulo, o Ibovespa.

Com o objetivo de investigar as hipóteses levantadas, foram criadas quatro carteiras de ações. As duas primeiras, utilizando a estratégia de baixos múltiplos P/L e as demais, utilizando o conceito de margem de segurança.

Para montar as carteiras baseadas na estratégia de baixos múltiplos P/L foram selecionadas todas as ações listadas na Bovespa com P/L superior a zero, no período de 2003 a 2008. Depois de organizar as ações em ordem crescente de múltiplo P/L, foram selecionadas as vinte primeiras para compor a carteira, ou seja, as vinte ações de menor P/L listadas na Bolsa de Valores de São Paulo - Bovespa.

As carteiras baseadas na estratégia da margem de segurança foram montadas a partir dos Valores de Mercado e do Lucro Líquido das empresas. Através desses dados foi possível calcular o poder de lucro. Para calcular a Margem de Segurança foi utilizada a taxa Selic acumulada do mês de dezembro do ano anterior de cada ano. Após o cálculo da margem de segurança, os resultados foram organizados em ordem decrescente de valores. Foram selecionadas as vinte primeiras ações para compor a carteira, ou seja, as vinte ações de maior margem de segurança listadas na Bovespa.

Após a montagem das carteiras, foram comparadas suas performances com a da carteira de mercado, o Ibovespa.

Os assuntos são abordados preferencialmente sob a ótica do investidor e o enfoque está circunscrito às informações gerais e discussões sobre os aspectos mais relevantes da estratégia do baixo múltiplo P/L e da margem de segurança no mercado à vista de ações.

Todo trabalho de natureza empírico-analítica tem como objetivo sintetizar a realidade por meio de modelos simplificadores. Como conseqüência, esses não são capazes de capturar toda a complexidade subjacente à economia. A seguir, são apresentadas algumas delimitações juntamente com os comentários sobre o impacto das mesmas na interpretação dos resultados encontrados:

2. Amostra de empresas: considerando que os dados representam as companhias brasileiras abertas listadas na Bovespa, as conclusões obtidas ficam restritas à amostra utilizada.

3. Período avaliado: o período avaliado foi relativo a seis anos. Como o mercado de capitais brasileiro vem passando por significativas alterações institucionais, este fato deve ser lembrado na interpretação dos resultados. O presente trabalho é composto por três capítulos de fundamentação teórica e um de análise empírica.

No capítulo inicial é realizado um estudo sobre as filosofias de investimento, demonstrando a importância de um investidor possuir uma linha de pensamento coerente para o êxito do negócio. Falaremos, também, sobre os precursores das filosofias, que muito contribuíram para o pensamento de investimento a longo prazo.

O segundo capítulo discorre sobre risco e retorno e sobre a teoria de carteiras, que é considerada a análise quantitativa para a administração do risco, avaliando as compensações entre benefícios e custos de redução do mesmo. Abordaremos também os modelos de precificação de ativos cuja relevância é constantemente observada em questionamentos sobre riscos e retornos.

O assunto tratado no terceiro capítulo será a avaliação de ativos, que se subdivide em duas grandes áreas: avaliação intrínseca e avaliação relativa.

FUNDAMENTAÇÃO TEÓRICA

1. FILOSOFIA DE INVESTIMENTO

Antes de iniciar qualquer investimento é importante que o investidor tenha uma linha de raciocínio formada, que não deve ser modificada para não perder o foco do negócio.

De acordo com Damodaran (2003), a filosofia de investimento é o jeito coerente de pensar sobre o mercado, o seu funcionamento e os tipos de erros que refletem o comportamento do investidor. Considera elementos importantes de uma filosofia de investimento a fragilidade humana, a eficiência de mercado e as estratégias e táticas.

O autor comenta que pouca atenção é dada à psicologia do investidor pelas Finanças Clássica porque se presume que as irracionalidades dos investidores são anuladas entre si. O comportamento humano representa a base das filosofias de investimento. Acadêmicos e investidores profissionais desenvolveram uma nova especialidade em Finanças chamada Finanças Comportamentais (Behavioral Finance), que inclui Psicologia, Sociologia e Finanças para explicar o comportamento dos investidores e as conseqüências de suas estratégias.

A eficiência de mercado é o segundo elemento de fundamental importância para uma filosofia de sucesso. A Teoria do Mercado Eficiente é discutida há muitos anos. Segundo Hagstrom (1995), essa teoria sugere que a análise de ações é perda de tempo pelo fato de as informações disponíveis se refletirem nos preços correntes.

Finalmente, após a escolha de uma filosofia de investimento, é necessário desenvolver estratégias e táticas.

Segundo Damodaran (2003)1, esse tipo de comportamento pode trazer três conseqüências negativas para a carteira de investimentos:

• Sem possuir crenças formadas, o investidor facilmente será manipulado por pessoas que julgam ter encontrado a “estratégia mágica”, quando, na verdade, tudo não passa de oportunismo;

• Mudando de estratégia, o investidor tem também que mudar a carteira. Isso resulta em custos com taxas de transação;

• Existem estratégias que funcionam para alguns investidores, mas não necessariamente para outros. Isso ocorre pela diferença de objetivos, preferência ao risco e características pessoais.

Possuindo um forte conjunto de crenças, o investidor terá mais controle sobre o futuro. Assim, não só estará apto a recusar estratégias que vão de encontro a suas crenças de mercado, como poderá adaptar as estratégias de acordo com suas necessidades.

De acordo com Damodaran (2003) são necessários três passos para se criar uma carteira de investimento. Primeiramente, deve-se definir quais são as preferências, desejos e nível de aversão ao risco do investidor. O segundo passo é a construção da carteira. Deve-se decidir como alocá-la a partir das diferentes classes de ativos, escolher aqueles que, individualmente, farão parte da carteira e executá-la. Para finalizar o processo, é preciso avaliar o desempenho da carteira. Trata-se de uma resposta para determinar como o investidor deve proceder em seus investimentos futuros.

1.1 Estilos de gestão de Investimentos

Segundo Fortuna (2005, p. 560), “normalmente, as ações traduzem expectativas dos agentes econômicos em relação às perspectivas do País e, por conseqüência, os destinos das empresas abertas”.

As tendências de preço das ações são estudadas por duas escolas: Escola Fundamentalista e Escola Gráfica ou Técnica.

1

A Análise Fundamentalista refere-se ao estudo de dados quantitativos relacionados a empresas, setores, economia e mercado de ações. Pessoas que realizam esse tipo de análise acreditam que os números devidamente processados revelam os fatores e as tendências que governam o desempenho das empresas e suas ações. Fortuna (2005, p.560) afirma que esse tipo de análise é “fundamental para o stock picking, ou seja, a escolha da empresa cuja ação deve ser adquirida e, como conseqüência, a determinação de qual deve ser vendida em um determinado intervalo de tempo”.

Já a Análise Gráfica ou Técnica, leva em consideração o registro histórico dos preços e volumes pelos quais foram comercializadas as ações, tendo como base a análise de gráficos. Fortuna (2005) comenta que essa escola tem como premissa o fato de que com uma boa análise técnica não há necessidade de fazer uma pesquisa dos fundamentos da empresa, pois o gráfico representa a soma de todos os conhecimentos, esperanças e expectativas sobre uma determinada ação, e, através de suas técnicas, indica a tendência futura. O autor complementa dizendo que esse tipo de análise é fundamental para o market timing, ou seja, a escolha do momento apropriado para comprar ou vender a ação de uma determinada empresa.

Investidores têm sempre afirmado encontrar padrões em gráficos que ajudam a tomar melhores decisões de investimentos. Céticos vêem essas afirmações como ficção e defendem que não há base na análise técnica. Nos últimos anos, evidências têm comprovado que há informações na movimentação dos preços e no volume de negócios que podem ter fundamento para algumas afirmações feitas pelos técnicos. Em particular, ações que obtiveram bons resultados no passado parecem ter maior probabilidade de obterem bons resultados no futuro próximo e mudanças no volume de negócios parecem causar mudanças de preços em alguns mercados.

Para auxiliar a tomada de decisão, existem algumas estratégias que são utilizadas por investidores e estudiosos tanto da escola fundamentalista como da técnica. O Market Timing representa as estratégias que tentam prever os pontos de reversão do mercado como um todo. São baseadas na constatação de que os movimentos gerais do mercado são, normalmente, mais importantes para o desempenho de uma ação do que os fatores específicos, que afetam somente a empresa individual. A idéia é comprar ações quando o mercado está no fim de uma baixa e vendê-las antes do fim de uma alta.

Em direção oposta ao Market Timing, tem-se o Buy-and-Hold. Adeptos desse estilo acreditam que os fatores sistemáticos são de difícil previsão e na soma dos ganhos e perdas das investidas no mercado o resultado acaba sendo nulo. Eles selecionam as melhores empresas sem se preocupar com os movimentos de alta e baixa do mercado e mantêm a ação em carteira até que alcance o preço justo.

O Momentum Investment refere-se às estratégias de prazo relativamente curto. É essencialmente especulativa e de alto risco. Emprega técnicas fundamentalistas e gráficas, levando em conta fatores qualitativos como a qualidade da administração e vantagens competitivas.

O Idexing ou Investimento Passivo trata do estabelecimento de uma carteira que contenha as mesmas ações, nas mesmas proporções do Índice Bovespa, garantindo, assim, o mesmo retorno do mercado. A técnica é considerada passiva porque não exige um conhecimento aprofundado por parte do investidor. É só copiar os dados do site da Bovespa.

Já administradores que atuam de forma ativa acreditam que, através da movimentação das posições das carteiras, irão superar os índices de mercado. Defendem que habilidades como executar tradings, market timings e stock pickings agregam valor ao resultado final da carteira de investimentos.

margem de segurança entre o valor intrínseco da ação e seu valor de mercado antes de efetuar uma compra.

Graham (2007) definiu margem de segurança como uma capacidade passada de gerar lucros acima das necessidades de juros com a qual se conta para proteger o investidor contra prejuízos ou desconfortos, caso algum declínio futuro ocorra nos lucros líquidos da empresa.

O Value Investiment possui algumas vertentes:

• Os screeners, que são os descendentes diretos da escola de investimento de Benjamin Graham, procuram por ações que são negociadas a baixos múltiplos de lucro e de valor contábil e defendem que essas ações podem trazer grandes retornos a longo prazo;

• Os investidores de valor contrário, que compram as empresas que não possuem bons resultados em termos de preço de ação ou empresas que possuem uma reputação de administração fraca. Defendem que é mais fácil essas firmas atenderem às expectativas do mercado do que aquelas vistas como resultado de sucesso.

• Os investidores ativistas, que compram empresas desvalorizadas ou mal administradas e por virtude de suas holdings são capazes de forçar mudanças na política corporativa ou na administração com a finalidade de destravar o valor da ação.

O Growth Stocks aborda a estratégia de identificar empresas que, no passado, tenham crescido mais rapidamente que a média. Essa lista de empresas pode servir como base para fazer uma seleção das ações que aparentemente apresentam as melhores perspectivas para o futuro.

1.2 Precursores da Análise Fundamentalista

Foi na primeira edição do livro Security Analysis, escrito juntamente com David Dodd em 1934, que Graham transformou suas opiniões em relação ao mercado em filtros específicos que pudessem identificar ações subestimadas.

Benjamin Graham (1951 apud HAGSTROM, 1995, p. 29) define operação de investimento como “aquela que, a partir de análises minuciosas, promete a segurança do principal e um retorno satisfatório. Aplicações, sem tais características, são puramente especulativas”. Defendia, ainda, que essa análise era dividida em três etapas diferentes: a descritiva, a crítica e a seletiva.

A fase descritiva corresponde à acumulação de todos os fatos importantes. A fase crítica preocupa-se com os méritos dos padrões usados para comunicar as informações. E, por fim, a fase seletiva, que é responsável por julgar os atrativos e não atrativos dos títulos em questão.

Graham (1974 apud HAGSTROM, 1995, p. 31) afirma que “o otimismo descontrolado pode levar à mania, e uma das características principais da mania é sua inabilidade de recorrer às lições históricas”. Após a queda da Bolsa de Nova Iorque, o autor descreveu três abordagens: a da cross-selection, a de antecipações e a da margem de segurança.

Segundo Hagstrom (1995), a abordagem cross-selection seria equivalente ao que são hoje os índices de investimentos. Um investidor poderia comprar quantias iguais de trinta companhias industriais arroladas no índice Dow Jones2 e teria tanto benefício quanto as companhias pré-selecionadas. Graham defendeu que não poderia haver certeza de que Wall Street3 pudesse obter melhores resultados do que esse índice.

Já a abordagem de antecipações era subdividida em duas partes: seleção de curto prazo e na abordagem de ações de empresas com potencial de crescimento. Graham condena a seleção de curto prazo afirmando, de acordo com Hagstrom (1995), que o valor de um investimento não é auferido pelo que ele dará em um mês, mas o que de tal negócio um investidor pode esperar, durante um período mais longo de tempo. Decisões baseadas em dados de curto prazo são em sua maioria superficiais e

2 Índice calculado com base na cotação das ações de trinta das maiores e mais importantes empresas dos

Estados Unidos.

3 Wall Street compreende o mais importante centro comercial e financeiro do mundo, onde se localiza a

temporárias. Com relação à abordagem das ações com potencial de crescimento, Graham explica que as dificuldades em se obter sucesso estavam centralizadas na habilidade do investidor de identificar tais companhias para, a partir disso, verificar o grau do preço corrente da ação, já levando em consideração o potencial de crescimento das companhias.

Segundo Hagstrom (1995, p. 34) “Graham reduziu o conceito de senso comum em investimentos a uma divisa que chamou de margem de segurança. Tal divisa procura unir todos os títulos, ações e bônus em uma abordagem de investimento única”. Para ele, se a margem entre ganhos e despesas fixas fosse grande o suficiente, o investidor estaria protegido de um declínio inesperado nos lucros da empresa. Para adaptar tal conceito para as ações ordinárias, Graham defendeu ainda que uma margem de segurança existiria se seu preço estivesse abaixo de seu valor intrínseco. O principal fator para se determinar o valor intrínseco de uma companhia seria seu poder de ganhos futuros.

Em essência, a função da margem de segurança é tornar desnecessária uma estimativa precisa do futuro. Se a margem é suficientemente grande, então basta presumir que os lucros futuros não cairão muito abaixo do resultado passado para que o investidor se sinta suficientemente protegido contra as vicissitudes do tempo. Por exemplo, se uma margem de cinqüenta por cento estiver presente em cada integrante de uma lista de vinte ações, a probabilidade de um resultado favorável “sob condições próximas do normal” torna-se muito grande, sem que haja a necessidade de previsões aprofundadas.

Pode-se inferir também que o conceito de margem de segurança está intimamente relacionado com o princípio da diversificação, pois ele garante que um papel individual terá probabilidade maior de lucro do que de perda, mas não garante que esta perda seja impossível. No entanto, à medida que a diversificação acontece, maior será a probabilidade do lucro total exceder às perdas totais.

De acordo com Damodaran (2006), Graham propôs filtros que aderissem à margem de segurança:

• Patrimônio Líquido da ação menor que 40% do Patrimônio Líquido médio de todas as ações nos últimos cinco anos.

• Rendimento do dividendo maior que dois terços do rendimento de bônus corporativos AAA.

• Preço inferior a dois terços do valor patrimonial tangível.

• Preço inferior a dois terços do valor líquido do ativo circulante.

• Proporção entre dívida e patrimônio líquido (valor patrimonial) inferior a um.

• Ativo circulante mais de duas vezes maior que o passivo circulante.

• Dívida menor que duas vezes o ativo circulante líquido.

• Crescimento histórico do LPA (nos últimos 10 anos) maior que 7%.

• Não mais do que dois anos de lucro em declínio nos últimos dez anos.

Pode-se observar que, mesmo sendo o múltiplo P/L o primeiro filtro de Graham, os demais são estabelecidos de forma a eliminar as ações de baixo crescimento e risco elevado.

O Poder de Lucro pode ser calculado da seguinte forma:

Mercado de

Valor

Líquido Lucro

lucro de

Poder =

Sobre o assunto, Graham (2007, p. 557) dá o seguinte exemplo:

Imagine um caso típico em que o poder de lucro seja de 9% sobre o preço e a taxa de juros das obrigações seja de 4%; então o comprador de ações terá uma margem anual média de 5% em seu favor [...] Ao longo de um período de dez anos, o típico excesso de poder de lucro das ações sobre os juros das obrigações pode somar 50% do preço pago. Esse número é suficiente para fornecer uma margem muito grande de segurança, a qual sob condições favoráveis, evitará ou minimizará um prejuízo. Se tal margem estiver presente em cada integrante de uma lista diversificada de vinte ou mais ações, a probabilidade de um resultado favorável sob “condições próximas do normal” se torna muito grande.

Em algumas de suas palestras, Graham deixou claro que o termo “poder de lucro” deveria cobrir períodos iguais ou superiores a cinco anos. Porém, é possível calculá-lo de forma aproximada e convincente através do inverso da razão Preço/Lucro. Hoje, “poder de lucro” é, com freqüência, denominado “rendimento dos lucros”.

Adequando o conceito de margem de segurança à realidade brasileira, a fórmula poderia ser definida como:

SELIC Lucro de Poder Segurança

de em

Marg =

Jason Zweig comenta no livro de Graham (2003) que, atualmente, é comum em

Wall Street a prática de se avaliar uma ação dividindo seu preço atual por algo

chamado “lucros do próximo ano”. Isso resulta no que é chamado de “Razão P/L a

Prazo”. Complementa afirmando que não faz sentido derivar uma razão P/L pela

divisão do preço atual, que é conhecido, por Lucros Futuros Desconhecidos.

Ainda no livro de Graham (2003), Zweig cita os estudos do gestor de recursos

David Dreman, que mostraram que 59% das previsões de lucro “consensuais” erram

por uma margem ampla, tanto subestimando quanto superestimando os lucros reais

Baseado nos estudos de David Dreman, Zweig recomenda calcular a razão P/L usando a fórmula de Graham, na qual divide o preço atual pelos lucros médios dos últimos três anos.

O melhor aluno de Graham, Warren Buffet, tornou-se o investidor mais bem-sucedido do mundo ao fazer uma releitura das idéias de seu mestre. Buffet combinou a margem de segurança e o distanciamento do mercado de Graham com uma ênfase inovadora própria no crescimento futuro.

De acordo com Hagstrom (1995), podem-se resumir as estratégias de Buffet para investimentos em ações nos seguintes passos:

• Procurar companhias cujos negócios o investidor entenda;

• Companhias que tenham perspectivas favoráveis a longo prazo;

• Companhias disponíveis a um preço atraente;

• Companhias operadas por pessoas honestas e competentes.

Buffet não se preocupa com a volatilidade do mercado. Concentra-se nos fundamentos dos negócios, na administração e nos preços. Ele distingue-se dos outros investidores profissionais pelo fato de administrar uma grande variedade de negócios enquanto investe, simultaneamente, em ações ordinárias. Quando Buffet investe, não vê apenas o preço das ações como a maioria dos investidores, vê um negócio. Acredita que utilizar preços de curto prazo para julgar o sucesso de uma companhia não é o caminho certo. Caso se obtenha um aumento em algumas variáveis econômicas como retorno das ações, margens operacionais e habilidade da companhia em gerar dinheiro no longo prazo, o preço refletirá isso. O que acontece com o preço da ação no curto prazo é irrelevante.

Hagstrom (1995, p. 248) afirma que:

Um dos princípios básicos de qualquer investimento é o balanço entre o risco e retorno. O retorno é caracterizado por uma recompensa, que pode ser maior ou menor, correspondente ao risco assumido para se realizar um determinado investimento. No capítulo a seguir, esse assunto será melhor detalhado.

2. RISCO E RETORNO

O retorno de um investimento em ações pode acontecer de duas formas: através do dividendo, que corresponde ao componente de rendimento corrente no retorno, e por meio do ganho de capital, que corresponde ao preço atual de mercado da ação. Logo, pode-se concluir que o retorno total é configurado pela soma do dividendo com o ganho de capital.

Segundo Ross (1995) é mais conveniente resumir as informações relativas a retornos em termos percentuais pelo fato de valer para qualquer montante aplicado. O cálculo do rendimento percentual em dinheiro, também chamado de Taxa de Dividendo ou Dividend Yield é:

Taxa de Dividendo =

t t

P Div+1

onde:

Divt+1 corresponde ao dividendo pago por ação durante o ano, Pt corresponde ao preço da ação no início do ano.

O ganho de capital é calculado pela variação do preço da ação dividida pelo preço inicial:

Ganho de capital =

t t t

P P P+1−

Os Retornos Totais são definidos como:

Retornos Totais =

t t t

t t t

P P P P Div

Segundo Ross (1995), uma das maneiras de pensar em risco dos retornos em ações ordinárias é através do grau de dispersão da distribuição de freqüências. A dispersão de uma distribuição mostra o quanto um dado retorno pode se afastar do retorno médio. O retorno médio é dado por:

Retorno Médio =

T R R

R= 1 +...+ T

, onde:

R1+...+RT é a soma dos retornos,

T é a quantidade de anos.

A estatística mais freqüentemente utilizada na teoria de finanças para quantificar

e mensurar a volatilidade da distribuição dos retornos de qualquer ativo é o

desvio-padrão. Porém, sofre várias críticas quanto à capacidade de captar o comportamento

dos investidores. As observações apontam que ele não leva em consideração o fato de

os investidores reagirem de forma diferente a informações boas e ruins de mesma

magnitude ou a ganhos e perdas de mesmo valor. O desvio-padrão é construído a partir

de desvios de valor absoluto. Desse modo, uma observação que seja inferior n unidades

da média terá o mesmo desvio absoluto de uma observação que seja superior n

unidades da média. Portanto, não reflete a diferença de comportamento dos

investidores.

O retorno esperado da carteira de mercado quando o risco é igual ao mercado é

dado por:

Retorno esperado da carteira de mercado = taxa livre de risco+

prêmio por risco esperado.

Existem economistas que afirmam que o prêmio histórico por risco é a melhor

predição do prêmio esperado por risco para o futuro. Portanto temos:

Retorno esperado de mercado = taxa livre de risco corrente + prêmio histórico por

2.1 Teoria de carteiras

A Teoria de Finanças pode ser decomposta em duas grandes áreas de conhecimento clássicas: a Área de Finanças Corporativas, que estuda o processo de decisões financeiras dentro de uma empresa, envolvendo as decisões de investimento, de financiamento e a de remuneração dos proprietários do capital; e a Área de Apreçamento de Ativos, que estuda o equilíbrio do mercado financeiro, envolvendo todos os ativos financeiros disponíveis e as decisões dos investidores em relação a esses ativos.

A Teoria de Carteiras ou Portfolio Theory é definida como sendo a análise quantitativa para a administração eficiente do risco, avaliando as compensações entre benefícios e custos da redução do mesmo. Trata-se de fazer uma escolha entre alternativas financeiras a fim de maximizar as preferências declaradas.

Os princípios básicos da seleção de uma carteira resumem-se na idéia de que investidores tentam aumentar seus retornos esperados sobre suas carteiras e reduzir o desvio padrão desse retorno. O conceito de carteira eficiente reflete uma carteira que, dado um retorno desejável, forneça o menor desvio padrão. Esta premissa de que investidores preferem um menor risco é chamada de aversão ao risco.

Málaga (2007) descreve três premissas que serviriam para a tomada de decisão de qualquer investidor, de acordo com a teoria de carteiras:

1. Existindo dois ativos com o mesmo desvio-padrão dos retornos e diferentes retornos esperados será escolhido o ativo com maior retorno esperado;

2. Existindo dois ativos com o mesmo retorno esperado será escolhido aquele com menor desvio-padrão;

Para ilustrar o exposto tem-se o seguinte gráfico:

Gráfico 1 - Retorno esperado e risco

Fonte: Málaga (2007)

• Situação 1: Ativo 3 seria escolhido em relação ao 2;

• Situação 2: Ativo 2 seria escolhido em relação ao 1;

• Situação 3: Ativo 3 seria o escolhido em relação ao 1 e ao 2.

No início dos anos cinqüenta, o trabalho de Henry Markowitz sobre a teoria de carteiras foi um dos mais importantes legados para o desenvolvimento dos modelos de precificação de ativos. Para ele, duas variáveis são a base para a tomada de decisão dos investidores racionais: o retorno esperado e a variância dos retornos esperados.

Markowitz defendia que, através da diversificação, poder-se-ia reduzir a variância, já que era um componente indesejado pelo investidor. Demonstrou que, através de uma correta combinação de ativos, era possível obter uma melhor relação risco e retorno.

Ativos negativamente correlacionados reduzem o risco da carteira. Porém, apesar de reduzir a volatilidade média da carteira, não conseguem torná-la nula. Isso acontece pelo fato de que em todo cenário econômico existem riscos chamados sistemáticos, não-diversificáveis ou de mercado, os quais não podem ser reduzidos a partir da diversificação.

O risco que pode ser reduzido pela diversificação é chamado de diversificável ou idiossincrático. Pode-se ainda decompor tal risco em risco específico, próprio de uma empresa e risco setorial, próprio de um setor. Os tipos de risco estão ilustrados a seguir:

Gráfico 2 - Tipos de risco

Fonte: Gewehr (2007)

De acordo com Ross (1995), investidores com posições diversificadas não se preocupam com o risco de qualquer ativo isolado e, sim, com o efeito do ativo sobre o risco de toda a carteira.

2.2 Modelos de precificação de ativos

Damodaran (2002, p.56) ressalta as características de um bom modelo de risco e retorno:

1. Deve proporcionar uma medida de risco que se aplique a todos os

ativos, não sendo específica apenas a um deles.

2. Deve estabelecer claramente quais tipos de risco são recompensados e

quais não são, assim como fornecer um fundamento lógico para esta distinção.

3. Deve proporcionar medidas de risco padronizadas; isto é, um investidor

diante de uma medida de risco para um ativo específico deve ser capaz de tirar conclusões a respeito de se o ativo está acima ou abaixo da média em termos de risco.

4. Deve funcionar bem não apenas ao explicar retornos passados, mas

também ao prever retornos futuros.

2.2.1 Capital Asset Pricing Model – CAPM

Uma década após as contribuições de Markowitz para a moderna teoria de finanças, William Sharpe, John Lintner e Jan Mossin desenvolveram trabalhos que deram origem ao Capital Asset Pricing Model (CAPM)4.

O modelo propõe, basicamente, que o único fator de risco que afeta o retorno esperado dos ativos está relacionado ao risco sistemático, representado pelo beta do ativo. Ross (1995) comenta que, como o desvio-padrão e a variância tratam o ativo isoladamente, é mais apropriado trabalhar com medidas estatísticas que relacionam um ativo a outro. A variância e o desvio-padrão são apropriados para medir o risco de um título quando a carteira de um investidor possui somente esse título. Como na maioria das vezes investidores possuem carteiras, o uso do beta é mais apropriado.

O CAPM mostra que o risco de um título individual é bem representado pelo seu coeficiente beta e não pelo desvio-padrão. O beta informa qual é a tendência de uma ação individual para variar em conjunto com o mercado.

Quando o beta é igual a um, as ações tendem a subir e descer na mesma proporção do mercado; quando o beta é menor que um, as ações variam percentualmente menos que o mercado e, finalmente, quando o beta é maior que um, as ações tendem a se valorizar ou desvalorizar mais que o mercado.

4

De acordo com Ross (1995, p. 198), “conceitualmente, o risco de um título individual está relacionado ao modo pelo qual o risco de uma carteira varia quando o título lhe é adicionado”.

Segundo Damodaran (2002), mesmo a diversificação reduzindo a exposição de investidores a um risco específico de uma empresa, a maioria dos investidores limita sua diversificação a um reduzido número de ativos. Isso ocorre devido ao fato de que os benefícios marginais da diversificação tornam-se menores à medida que a carteira de investimentos se diversifica mais. Assim, a inclusão de um vigésimo ativo na carteira, por exemplo, pode não interessar ao investidor por não cobrir os custos de negociação e monitoramento.

Outra razão para investidores limitarem sua diversificação é a de acreditarem que podem encontrar ativos subvalorizados e, portanto, escolher não investir naqueles ativos que acreditam estar corretamente valorizados ou supervalorizados.

De acordo com Damodaran (2002), o modelo CAPM não leva em consideração essas observações e possui os seguintes pressupostos:

• Não há custos de negociação;

• Todos os ativos são negociados;

• Os investimentos são infinitamente divisíveis;

• Não há informações privilegiadas;

• Investidores não conseguem encontrar ativos subvalorizados ou supervalorizados no mercado.

Pode-se observar que ao aceitar esses pressupostos, eliminam-se os motivos que fariam um investidor parar de diversificar. Portanto, a tendência seria o investidor manter todos os ativos negociados em sua carteira de investimento na proporção de seu valor de mercado. Esta carteira de todos os ativos negociados no mercado é chamada de “Carteira de Investimento de Mercado”.

quanto investir em um ativo sem risco, bem como na carteira de mercado. Tem-se aqui a chamada Propriedade da Separação, segundo a qual a escolha da carteira ótima pode ser dividida em duas etapas: a escolha da carteira arriscada ótima, que é apenas técnica, e a escolha entre o ativo sem risco e a carteira arriscada ótima, que depende da preferência do investidor.

No modelo CAPM, todo investidor mantém alguma combinação de ativos sem risco e carteira de investimentos de mercado, fazendo com que o retorno esperado sobre um ativo seja linearmente relacionado ao beta do mesmo. O retorno esperado de um ativo pode ser escrito como uma função da taxa livre de risco e do beta deste ativo.

Assim, temos o retorno esperado de um título dado por:

Retorno esperado de um título = taxa livre de risco corrente+ (Beta do título x Prêmio histórico por risco de mercado) O beta de um título pode ser definido como:

(

)

( )

mm i i

R R R Cov

B 2 ,

σ

=

Trata-se da covariância do retorno de um título com o retorno do mercado dividido pela variância do retorno do mercado.

O CAPM representa a fórmula algébrica que descreve a linha de mercado de títulos:

(

m f)

f R R

R

R= +β − +ε, onde:

Rrepresenta o retorno esperado de um título. Rf representa o retorno do ativo sem risco.

β é o beta do título.

(

Rm −Rf)

é a diferença entre o retorno esperado da carteira de mercado e a taxaε é o erro aleatório, independente do mercado e possui média igual a zero.

Quando o beta é igual a zero a equação passa a ser R= Rf , ou seja, o retorno esperado do título é igual à taxa livre de risco. Já quando beta é igual a um, a equação se reduz a R=Rm, ou seja, o retorno esperadodo título é igual ao retorno esperado da carteira de mercado.

O desenvolvimento dos testes empíricos do CAPM levantou muitos questionamentos sobre sua validade, sobretudo após o surgimento de evidências de que parte da variação dos retornos das ações não poderia ser explicada pelo beta de mercado. Roll (1977 apud MALAGA, 2007) fez críticas ao modelo argumentando sobre a impossibilidade empírica de se comprovar a eficiência da carteira de mercado, devido à dificuldade de se construir uma carteira que contenha todos os ativos transacionados na economia. Assim, outras variáveis foram sendo utilizadas como fatores de risco adicionais ao beta.

Fama e French (1992 apud DAMODARAN, 2002), em uma crítica devastadora, verificaram a relação entre betas e retornos entre 1963 e 1990 e concluíram que não há relação entre os dois. Chan e Lakonishok (1993 apud MÁLAGA, 2007) também realizaram seus testes, porém sobre uma série temporal de retornos muito mais ampla, de 1926 a 1991, e concluíram que a relação positiva entre betas e retornos foi verificada até 1982, sendo a remuneração pela unidade de risco beta estatisticamente igual ao prêmio real do mercado. Estes resultados validariam o CAPM. A partir de 1982 até 1991, verificou-se que a diferença entre a remuneração pelo beta e o prêmio real de mercado aumentava acentuadamente e ações de betas inferiores obtinham desempenho superior às ações de betas superiores, portanto, para este período o CAPM não seria válido.

tivessem desempenho melhor no S&P 5005 do que as ações de preços mais baixos e betas mais altos.

Costa Jr. & Neves (2000 apud MÁLAGA, 2007) verificaram a possibilidade de outras variáveis explicarem a rentabilidade de um ativo, utilizando ações negociadas na Bolsa de Valores de São Paulo entre 1986 e 1996. As variáveis utilizadas foram o valor de mercado da empresa (tamanho), o índice preço/lucro e o índice valor patrimonial da ação/preço da ação. Os autores concluíram que apesar de as variáveis fundamentalistas influenciarem na explicação das variações dos retornos das ações, o beta foi mais significante. Porém, admitem a má especificação do CAPM pelo fato de ser possível a inclusão de outros fatores para explicar o comportamento dos retornos.

2.2.2 Arbitrage Pricing Theory (APT)

O Arbitrage Pricing Theory (APT)6, sugerido por Stephen Ross no final dos anos setenta, foi construído sobre a premissa de que investidores tiram vantagens de oportunidades de arbitragem.

Pode-se conceituar arbitragem como o aproveitamento de erros de precificação dos ativos para se obter ganhos econômicos sem risco. Trata-se da compra e venda simultânea de ativos equivalentes de forma a obter ganhos sobre diferenças em suas relações de preço.

Damodaran (2002) conceitua oportunidade de arbitragem como “aquela que exige investimento zero, não tem risco e ainda assim resulta em um retorno positivo”.

O modelo APT mostra que o retorno dos ativos tem duas fontes de incerteza: o risco específico da empresa, que afeta basicamente a empresa e o risco de mercado, que afeta todos os investimentos.

Damodaran (2002) comenta que, enquanto o CAPM presume o risco de mercado através da carteira de investimentos de mercado, o APT permanece fiel aos fundamentos econômicos, aceitando fontes múltiplas de risco de mercado, tais como mudanças inesperadas no produto interno bruto e nas taxas de juros e inflação, e

5

S&P 500 trata-se de um índice composto por quinhentos ativos qualificados devido ao seu tamanho de mercado, sua liquidez e sua representação de grupo industrial. É um índice ponderado de valor de mercado com o peso de cada ativo no índice proporcional ao seu preço de mercado.

6

mensurando a sensibilidade dos investimentos em relação a estas mudanças, com fatores beta.

O modelo postula que a natureza do processo de precificação dos ativos é linearmente definida por n fatores, da seguinte forma:

[

]

β[

]

β[

]

εβ − + − + + − +

+

=R R R R R R R

R f 1 1 f 2 2 f ... n n f

Rf corresponde ao retorno esperado sobre uma carteira de investimento com beta zero.

βn representa a sensibilidade da taxa de retorno do ativo ao fator macroeconômico n, ou fator de risco.

[

Rn−Rf]

corresponde ao prêmio pela exposição ao fator macroeconômicocomum a todos os ativos da economia.

ε é o componente de incerteza. É aleatório, possui média zero e pode ser eliminado através da diversificação.

O CAPM pode ser considerado um caso especial do modelo APT, no qual há apenas um fator econômico orientando todos os retornos de mercado, sendo a carteira de investimentos de mercado o fator.

Segundo Málaga (2007), ao contrário do CAPM, o APT não exige que o mercado seja eficiente, que os investidores mantenham ou procurem tal carteira, nem que os preços sejam caracterizados pela média e variância. Ressalta que suas principais premissas estão na idéia de que os mercados são perfeitos, os investidores possuem expectativas homogêneas em relação aos fatores macroeconômicos que influenciam os ativos e mantêm uma carteira diversificada e, por fim, o risco próprio ou diversificável dos ativos é independente de todos os demais fatores macroeconômicos.

investidores agiriam comprando a carteira que oferecesse retornos esperados maiores e vendendo a carteira com retornos esperados menores, restaurando, assim, o equilíbrio.

Para Damodaran (2002), a maior barreira à compreensão ao se utilizar o modelo APT é o seu fracasso ao identificar especificamente os fatores que determinam os retornos esperados. Afirma que, se por uma lado, o modelo flexibiliza e reduz problemas estatísticos, por outro, torna-se difícil compreender o que significam os coeficientes beta de APT para uma empresa e como eles se modificam à medida que ela se transforma.

2.2.3 Modelos Multifatoriais

Os modelos multifatoriais, assim como o APT, pressupõem que o risco de mercado seja melhor identificado através de fatores macroeconômicos múltiplos e dos betas relativos de cada um. Porém, sua diferenciação básica está no fato de que os modelos multifatoriais tentam identificar os fatores macroeconômicos que orientam o risco do mercado.

Segundo Damodaran (2002), uma modelagem muito citada na literatura foi o Modelo Multi-fator de Chen, Roll e Ross. Este modelo sugere que as variáveis produção industrial, mudanças em prêmio de não-pagamento, alteração de prazos, inflação inesperada e mudanças na taxa real de retorno são altamente correlacionadas com os fatores que surgem na análise fatorial. Portanto, essas variáveis podem ser correlacionadas com os retornos para se obter um modelo de retornos esperados, com betas específicos de uma empresa calculados relativamente a cada variável.

Outro modelo conhecido é o de Fama e French no qual foram associados ao fator de risco de mercado as variáveis: índice book-to-market 7e tamanho da empresa. Este modelo ficou conhecido como Modelo de Três Fatores.

A crítica feita a estes modelos é a facilidade de se cometer erros em relação à identificação dos fatores. Fatores econômicos podem mudar ao longo do tempo juntamente com os prêmios de risco associado a eles. Portanto, utilizar um fator errado ou esquecer um fator relevante em um modelo multifatorial poderá resultar em estimativas distorcidas.

2.2.4 Modelos de Regressão

Os modelos de regressão diferem dos demais apresentados por não obterem seus parâmetros analisando dados históricos. O modelo parte dos resultados e retrocede até um modelo de risco e retorno, procurando explicar as diferenças em resultados através de longos períodos de tempo.

Damodaran (2002) comenta que os modelos APT e multifatores explicam melhor os retornos passados pelo fato de não se limitarem a apenas um fator, como no caso do CAPM. Porém, ao se projetar retornos esperados, esta extensão para fatores múltiplos torna-se um problema, tendo em vista que os betas e os prêmios para cada um dos fatores têm que ser estimados no presente. Dado que os prêmios de fatores e os betas são voláteis por si mesmos, os erros de estimativa podem superar os benefícios que poderiam substituir o CAPM pelos demais modelos. Os modelos de regressão são ainda mais expostos a erros de estimativa, uma vez que as variáveis que melhor funcionam como indicadores para o risco de mercado em um período, podem não ser as que melhor funcionam no próximo período.

2.3 Índice de Sharpe

A avaliação do risco e retorno, quando vistos individualmente, são instrumentos muito limitados, oferecendo poucas informações relevantes para a tomada de decisão. Porém, quando examinados conjuntamente transformam-se em uma ferramenta essencial ao investidor no seu processo de escolha.

Uma das estatísticas de avaliação de performance mais conhecidas é o Índice de Sharpe (IS), formulado na década de sessenta por William Sharpe. Desde então, tem sido amplamente utilizado na indústria de fundos de investimento.

O Índice de Sharpe expressa a relação retorno-risco e informa se o fundo ou carteira oferece rentabilidade compatível com o risco a que expõe o investidor. Nos rankings de carteiras com base no Índice de Sharpe, quanto maior o Sharpe do fundo, desde que positivo, melhor a sua classificação. Sua fórmula pode ser apresentada da seguinte forma:

IS =

σ

Rf

Rp−

Rp é o retorno médio esperado pela carteira;

Rf é o retorno proporcionado por um ativo livre de risco ou benchmark da carteira;

σ é o risco total da carteira.

O numerador da fórmula do índice é uma informação de rentabilidade real média, porque diz em quanto, na média, o rendimento da carteira superou ou ficou abaixo da variação do indexador. Já o denominador é um indicativo da oscilação, da volatilidade da carteira. Quanto maior o desvio padrão maior o risco. Quanto maior o retorno e menor o risco, maior será o índice de Sharpe.

3. AVALIAÇÃO DE ATIVOS

Existem basicamente dois métodos para avaliar o valor de um ativo: a avaliação do fluxo de caixa descontado, que corresponde a uma medida de valor intrínseco, e a precificação de ativos similares no mercado, que corresponde a uma medida do valor relativo.

Segundo Damodaran (2002), a avaliação intrínseca se propõe a encontrar ativos precificados abaixo do que deveriam estar, calculando o valor presente dos fluxos de caixa esperados deste ativo, redescontados a uma taxa que reflita o risco dos fluxos de caixa. Já na avaliação relativa, o foco é voltado para encontrar ativos que são baratos ou caros em relação a ativos similares precificados pelo mercado no momento. Como conseqüência, é possível que um ativo seja considerado caro com base em seu valor intrínseco e barato com base em seu valor relativo.

3.1 Avaliação Intrínseca

3.1.1 Avaliação de fluxo de caixa descontado

Pode-se afirmar que o valor de qualquer ativo deve ser uma função de três variáveis: quanto ele gera em fluxos de caixa, quando esses fluxos ocorrem e o nível de incerteza a eles associada. A avaliação do fluxo de caixa descontado reúne essas variáveis através do cálculo do valor presente dos fluxos de caixa futuros esperados do ativo.

=

Valor t t

t n t

r FC

) 1 (

1 +

= =

Σ

Sendo:

n o número do período de vida do ativo,

FCt correspondente ao fluxo de caixa no período t,

Damodaran (2002) afirma que os fluxos de caixa irão variar de acordo com o ativo: dividendos para ações, cupons (juros) e valor nominal para títulos e fluxos de caixa após o imposto de renda para projetos reais. Em outras palavras, o modelo mais adequado para a utilização em determinado caso vai depender das variáveis e características do ativo em questão.

O autor comenta que existem dois caminhos para a avaliação do fluxo de caixa descontado. O primeiro, através da avaliação do investimento em capital próprio da empresa e o outro, pela avaliação de toda a empresa, incluindo o capital próprio e outros portadores de direitos. Esses métodos diferem não só em relação aos fluxos de caixa relevantes, como também em relação às taxas de desconto exigidas.

O valor das ações é obtido ao se descontar os fluxos de caixa esperados do capital próprio8 ao custo do capital próprio9.

t

t

t n t

ke

próprio capital

do FC ações

das Valor

) 1 (

1 +

=

= =

Σ

Sendo:

FC do capital própriot correspondente ao fluxo de caixa esperado do capital próprio no período t,

ke o custo do capital próprio.

Damodaran (2002) comenta que o modelo de desconto de dividendos é um caso especial de avaliação de ações no qual o valor da ação corresponde ao valor presente dos dividendos futuros esperados.

8

Os fluxos de caixa esperados do capital próprio correspondem, segundo Damodaran (2002), aos fluxos de caixa residuais após atenderem a todas as despesas, obrigações tributárias, necessidades de investimento e os pagamentos do principal e juros.

Já o valor da empresa pode ser encontrado ao se descontar os fluxos de caixa esperados da empresa10 ao custo médio ponderado de capital11.

t t n t t CMPC empresa a para FC empresa da Valor ) 1 ( 1 + Σ = = = Sendo:

FC para a empresat correspondente ao fluxo de caixa esperado da empresa no período t,

CMPC o custo médio ponderado de capital.

3.1.1.1 Modelo de avaliação de ações

3.1.1.1.1 Modelo de desconto de dividendos (Modelo de Gordon)

Ao comprar uma ação, o investidor espera conseguir dois tipos de fluxos de caixa: os dividendos, durante o período do investimento e um preço esperado ao final do período de investimento. O valor da ação pode ser assim representado:

n t t n i r Pn r Div ação da a por Valor ) 1 ( ) 1 ( cot

1 + + +

Σ =

=

Sendo:

n

i 1Σ= é a soma dos dividendos atualizados do ano 1 ao n,

Divt corresponde aos dividendos esperados por ação, Pn é o preço no período final,

r é a taxa de retorno exigido sobre a ação.

10

Os fluxos de caixa esperados da empresa correspondem aos fluxos residuais após atender a todas as despesas operacionais, as necessidades de investimento e os impostos, mas antes dos pagamentos de dívidas.

11 O custo médio ponderado de capital refere-se ao custo dos diferentes componentes de financiamento

Segundo Brealey (1996), à medida que n se aproxima do infinito, o valor atual deve se aproximar de zero, como acontece na última coluna do quadro a seguir:

Tabela 1 - Aplicação da fórmula de avaliação das ações na "Fledgling Eletronics"

VALORES FUTUROS ESPERADOS VALORES ATUAIS

Horizonte

temporal (n) Dividendo

(Divt)

Preço (Pt)

Dividendos acumulados Preço futuro Total

0 100 100,00 100

1 5,00 110 4,35 95,65 100

2 5,50 121 8,51 91,49 100

3 6,05 133,10 12,48 87,52 100

4 6,66 146,41 16,29 83,71 100

100

10 11,79 259,37 35,89 64,11 100

20 30,58 259,37 58,89 41,11 100

50 533,59 11.739,09 89,17 10,83 100

100 62.639,15 1.378.061,23 98,83 1,17 100

Pressupostos:

1. Os dividendos aumentam a 10 por cento por ano, sendo capitalizados. 2. A taxa de capitalização é de 15 por cento.

Fonte: Brealey (1996, pg.61)

Pode-se então desconsiderar o preço final e determinar o preço atual como sendo uma corrente contínua de dividendos.

t t t t r Div ação da Valor ) 1 ( 1 + Σ = =∞ =

Segundo Ross (1995), existe uma objeção ao uso da análise do valor presente na avaliação de ações. Alguns estudiosos argumentam que os investidores possuem horizontes muito curtos para se preocuparem com a série de dividendos no longo prazo. Esses críticos defendem que um investidor geralmente não se preocupará com qualquer coisa além de seu horizonte de aplicação. Assim, os preços num mercado dominado por investidores de curto prazo refletirão apenas os dividendos mais próximos.

Na versão geral do modelo de desconto de dividendos, de acordo com Damodaran (2002), consideram-se dois estágios no crescimento: um período inicial de crescimento extraordinário e outro de crescimento estável de prazo ilimitado.

final preço do presente valor ária extraordin fase a durante dividendos dos presente valor ação da

Valor = +

) ( ) 1 ( ) 1 ( 1 1 0 n n n n t t n t

t r g

Div P onde r Pn r Div P − = + + + Σ = = + = Sendo:

gn corresponde à taxa de crescimento para sempre após o ano n. O autor comenta que existem quatro dados básicos neste modelo:

• Extensão do período de alto crescimento: trata-se de um dado definido, quanto mais longo for o período de alto crescimento, maior o valor da ação;

• Dividendos por ação em cada período: são especificados durante o período de crescimento. No período de alto crescimento, as taxas de crescimento de lucro e os índices de pagamento devem ser estimados, já que os índices de pagamento variam com taxas de crescimento;

• Taxa de retorno: deve ser estimada com base no modelo de risco e retorno utilizado pelo analista;

• Preço final ao término do período de alto crescimento: é estimado, utilizando-se as estimativas de crescimento estável, o pagamento de dividendos e o retorno exigido depois do fim desse período.

3.1.1.1.2 Modelo de Avaliação do Fluxo de Caixa Livre do Capital Próprio (FCFE)

um modelo mais apropriado seria o Modelo FCFE, que estima o valor das ações como sendo o valor presente do fluxo de caixa livre do capital próprio esperado ao longo do tempo.

FCFE = lucro líquido + depreciação – despesas de capital – variação do capital circulante não monetário – repagamento do principal + emissões de dívida nova.

Na versão genérica desse modelo, apresentam-se 2 estágios no crescimento: um período inicial de crescimento extraordinário seguido por um crescimento estável para sempre.

Valor da ação = Valor Presente do FCFE durante a fase extraordinária + Valor Presente do Preço final

) ( ) 1 ( ) 1 ( 1 1 0 n n n n t n t

t r g

FCFE P onde r Pn r CFE F P − = + + + Σ = = + =

Damodaran (2002) explicita que nesse modelo também existem quatro fatores básicos para a sua utilização:

• A extensão do período de alto crescimento é definida;

• O Fluxo de Caixa Livre do Capital Próprio, durante o período de crescimento, é especificado a cada período. No período de alto crescimento, as despesas de capital líquido, as necessidades de capital circulante e o mix de financiamento de dívida são todos estimados;

• A taxa de retorno é estimada;

• O preço final ao término do período de alto crescimento é estimado com base nas estimativas de crescimento estável, nos fluxos de caixa livres do capital próprio e no retorno exigido após o término desse período.