PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PUC/SP

EVERTON ALVES FERRARI

BALANCED SCORECARD - INDICADORES ESTRATÉGICOS DE

DESEMPENHO PARA CONCESSIONÁRIAS AUTOMOBILÍSTICAS:

Um estudo de caso para rede de caminhões

MESTRADO EM CIÊNCIAS CONTÁBEIS E FINANCEIRAS

EVERTON ALVES FERRARI

BALANCED SCORECARD - INDICADORES ESTRATÉGICOS DE

DESEMPENHO PARA CONCESSIONÁRIAS AUTOMOBILÍSTICAS:

Um estudo de caso para rede de caminhões

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de MESTRE em Ciências Contábeis e Financeiras, Programa de Mestrado em Ciências Contábeis e Atuariais, sob a orientação do(a) Profª. Dra. Neusa Maria Bastos F. Santos.

MESTRADO EM CIÊNCIAS CONTÁBEIS E FINANCEIRAS

BANCA EXAMINADORA:

__________________________________________

__________________________________________

AGRADECIMENTOS

Esta dissertação é fruto de dedicação ao lado de várias pessoas e instituições que colaboraram expressivamente para que este trabalho pudesse ser desenvolvido e, a elas, gostaria de agradecer.

Aos meus familiares. Agradeço à minha mãe Ilda, pelo amor, pelos valores fundamentais de integridade e determinação, a meu pai José (in memorian) pela vida, aos meus irmãos Josiane e Ederson (in memorian), pela amizade e exemplo de vida.

À Associação de Marca, que fez parte deste trabalho, auxiliando e incentivando os concessionários na adesão à pesquisa. Agradeço ao diretor executivo, pelo apoio e incentivo junto aos concessionários, a todos os profissionais da Associação de Marca, pelo convívio e troca de experiências, à sua atual presidência, pela oportunidade e, principalmente, à presidência do mandato anterior, que tornou possível o desenvolvimento desta pesquisa.

Aos amigos da montadora, pela prontidão em participar desta pesquisa, enriquecendo com suas vastas experiências as informações coletadas.

À minha orientadora, Profª. Dra. Neusa Maria Bastos F. Santos, por toda sua orientação metodológica, pela inestimável ajuda e contribuição em apontar a melhor técnica e caminho a ser percorrido, para o desenvolvimento desta pesquisa.

Aos Prof(s). Dr. Roberto F. Santos e Dr. Haroldo Giacometti, que contribuíram, expressivamente, com valiosas sugestões para o enriquecimento deste trabalho.

Aos amigos discentes do programa de mestrado da PUCSP – Pontifícia Universidade Católica de São Paulo, pela inestimável partilha de conhecimento, pelo convívio e companheirismo durante as aulas e, principalmente, pela amizade de muitos, que se perpetuará.

RESUMO

Em épocas de grandes e constantes transformações no cenário econômico, principalmente o avanço econômico e tecnológico dos países emergentes, como a China, cada vez mais as empresas necessitam de ferramentas de gestão eficientes, que possam oferecer feedback das atividades executas, principalmente no que diz

respeito às falhas e dificuldades enfrentadas para atingir os objetivos traçados.

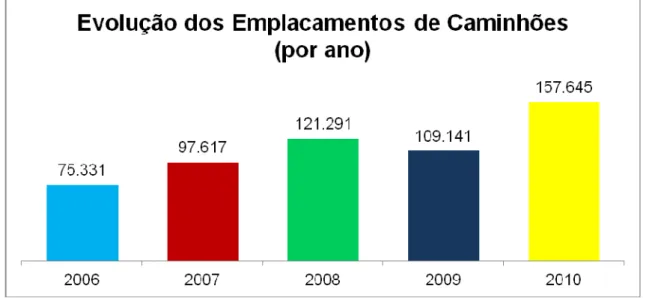

Pelos dados da Fenabrave, em 2010, a frota de veículos comerciais (caminhões) totalizavam 2.743.496 unidades, com idade média de 17,2 anos. Do ano de 2006 para o ano de 2010, os emplacamentos desses tipos de veículos evoluíram 109,26%. Tais números tornam o mercado automobilístico (caminhões) atrativos à entrada de novas montadoras, mas para as que aqui já estão, definir e traçar metas para alcançar objetivos de longo prazo passaram a ser vital para a sobrevivência das concessionárias automobilísticas (caminhões), em mercados de alta competição. O Balanced Scorecard mostra-se uma ferramenta de gestão

eficiente para conectar as estratégias de negócios adotadas às operações das organizações, definidas através do orçamento. Por meio de seus indicadores, as concessionárias automobilísticas (caminhões) poderão mensurar o desempenho em relação aos objetivos traçados.

Com a finalidade de propor indicadores de desempenho capazes de alinhar as estratégias de negócios com os objetivos definidos no orçamento das concessionárias automobilísticas (caminhões), adotou-se como metodologia a pesquisa de campo envolvendo uma rede de concessionárias de uma determinada marca, a associação dos concessionários da marca e a montadora. A pesquisa evidencia o perfil atual de gestão das concessionárias automobilísticas (caminhões) e propõe um mapa estratégico genérico e os indicadores de desempenho, nas quatro perspectivas do Balanced Scorecard aplicáveis ao setor.

ABSTRACT

In times of significant and constant changes in the global scenario, specially the economic and technological development of emerging nations as China, the companies have increased their need for efficient management tools which can offer feedback from their operation, regarding flaws and problems faced trying to achieve their goal.

According to data provided by Fenabrave, in 2010 the commercial vehicle fleet (trucks) was consisted of 2.743.496 units with a average life of 17.2 years. From 2006 to 2010, the registration and licensing of this kind of vehicle increased 109.26%. Such statistics make the automobile market (trucks) attractive to new vehicle manufacturers. However, to the existing companies already established, the definition of targets in order to achieve long term goals have become vital to the survival of the dealerships in such competitive markets. One management tool which has shown efficiency in connecting the adopted business strategy to the operation, defined by the budget, is the Balanced Scorecard. Through its indicators, the vehicle dealerships (trucks) are able to measure the performance related to the goals set.

In order to propose performance indicators that are able to align the business strategy with the goals defined on the dealerships budget, the methodology adopted was a field research along a dealership network of a given brand, the dealership association and the manufacturers. The research highlights the actual management profile of the vehicle dealerships (trucks) and proposes a strategic general map and performance indicators, in the four perspectives of the Balanced Scorecard applicable to the sector.

LISTA DE ILUSTRAÇÕES

Figura 1: O modelo do Balanced Scorecard... 39

Figura 2: A Estrutura de Medição do Aprendizado e Crescimento ... 46

Figura 3: A estratégia é composta de um conjunto de temas baseados nos processos de criação de valor. ... 47

Figura 4: O mapa estratégico representa como a organização cria valor. ... 50

Figura 5: Horizontes de planejamento. ... 57

Figura 6: A solução: Converter a estratégia em processo contínuo. ... 59

Figura 7: Etapas de implantação do BSC. ... 62

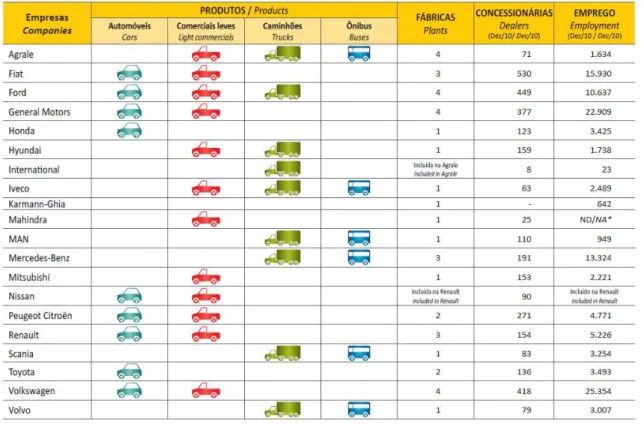

Figura 8: As montadoras automobilísticas existentes no Brasil em 2010. ... 84

LISTA DE TABELAS

Tabela 1 - Diferenças entre Tableau de Bord (Cuadro de Mando) e

Balanced Scorecard ... 35

Tabela 2 - A Perspectiva do Cliente – Medidas Essenciais. ... 42

Tabela 3 - Matriz SWOT ... 65

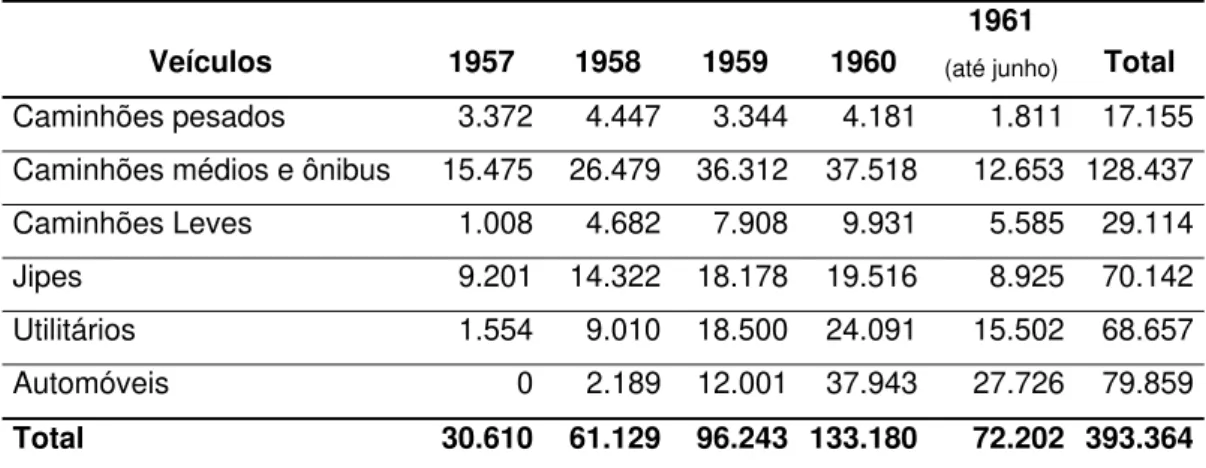

Tabela 4 - Fases da evolução da indústria automobilística brasileira... 79

Tabela 5 - Perspectiva do mercado automobilístico brasileiro em 1962.. 81

Tabela 6 - Produção da indústria automobilística no Brasil, 1957 até junho de 1961... 82

Tabela 7 - Concessionárias automobilísticas (caminhões) participantes da pesquisa... 98

Tabela 8 - Estratégias genéricas de negócios do setor automobilístico (caminhões)... 113

Tabela 9 - Fatores críticos de sucesso - perspectiva financeira... 119

Tabela 10 - Perspectiva financeira - indicadores estratégicos de desempenho... 120

Tabela 11- Fatores críticos de sucesso - perspectiva dos clientes... 122

Tabela 12 - Perspectiva dos clientes - indicadores estratégicos de desempenho... 123

Tabela 13 - Fatores críticos de sucesso - perspectiva dos processos internos... 125

Tabela 14 - Perspectiva dos processos internos - indicadores estratégicos de desempenho... 126

Tabela 15 - Fatores críticos de sucesso - perspectiva do aprendizado e crescimento... 129

LISTA DE GRÁFICOS

Gráfico 1: Frota circulante de caminhões em 2010. ... 85

Gráfico 2: Idade da frota circulante (em anos). ... 85

Gráfico 3: Evolução dos emplacamentos de caminhões (por ano). ... 86

Gráfico 4: Market share por marca de caminhões em 2010. ... 87

Gráfico 5: Tempo de atuação das concessionárias automobilísticas no mercado. . 101

Gráfico 6: Regiões de atuação das concessionárias automobilísticas pesquisadas. ... 101

Gráfico 7: Periodicidade das reuniões de monitoramento da estratégia das concessionárias automobilísticas. ... 102

Gráfico 8: Divulgação das estratégias da concessionária à sua estrutura organizacional. ... 103

Gráfico 9: Grau de conhecimento dos colaboradores das estratégias de negócio da concessionária. ... 103

Gráfico 10: Metodologia de gerenciamento adotada pelas concessionárias pesquisadas. ... 104

Gráfico 11: Componentes do BSC utilizados pelas concessionárias automobilísticas. ... 105

Gráfico 12: Quantidade de indicadores-chave utilizados pelas concessionárias automobilísticas. ... 105

Gráfico 13: Política de remuneração alinhada aos atingimento das metas dos indicadores estratégicos de gestão. ... 106

Gráfico 14: Período que o orçamento da concessionária abrange. ... 107

Gráfico 15: Participação dos gestores na criação do orçamento da concessionária. ... 107

Gráfico 16: Atingir objetivos financeiros do orçamento significa atingir os objetivos estratégicos? ... 108

Gráfico 17: Principal falha no planejamento da concessionária. ... 108

Gráfico 18: Principal dificuldade na implantação de um sistema de gestão que alinhe o orçamento à estratégia de negócios da concessionária. ... 109

LISTA DE SIGLAS

Anfavea Associação Nacional dos Fabricantes de Veículos Automotores

BSC Balanced Scorecard

COFINS Contribuição para o Financiamento da Seguridade Social CSN Companhia Siderúrgica Nacional

Fenabrave Federação Nacional da Distribuição de Veículos Automotores FNM Fábrica Nacional de Motores

GEIA Grupo Executivo da Indústria Automobilística

ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

IPI Imposto sobre Produtos Industrializados

JK Juscelino Kubistchek

PIB Produto Interno Bruto

PIS Programa de Integração Social

SUMÁRIO

1 INTRODUÇÃO ... 15

1.1 Formulação do Problema de Pesquisa ... 18

1.2 Objetivos da Pesquisa ... 19

1.3 Justificativa... 19

1.4 Estrutura da dissertação ... 20

2 FUNDAMENTAÇÃO TEÓRICA ... 22

2.1 Estratégia Empresarial ... 22

2.1.1 A origem da estratégia empresarial ... 22

2.1.2 Conceitos da estratégia empresarial ... 23

2.1.3 A importância da estratégia de negócios na competição empresarial ... 27

2.2 O Balanced Scorecard como Ferramenta de Gestão ... 32

2.2.1 Histórico da criação do Balanced Scorecard ... 32

2.2.2 Tableau de bord e Balanced Scorecard diferenças fundamentais ... 34

2.2.3 O Balanced Scorecard como ferramenta de gestão estratégica. ... 36

2.2.3.1 A perspectiva financeira ... 40

2.2.3.2 A perspectiva dos clientes ... 42

2.2.3.3 A perspectiva dos processos internos da empresa ... 43

2.2.3.4 A perspectiva de aprendizado e crescimento ... 45

2.2.3.4 O processo de criação de valor ... 47

2.2.3.5 Mapas estratégicos ... 48

2.3 Orçamento Empresarial ... 51

2.3.1 Orçamento Empresarial – conceitos ... 51

2.3.2 Estratégia e orçamento empresarial, interligação necessária ... 56

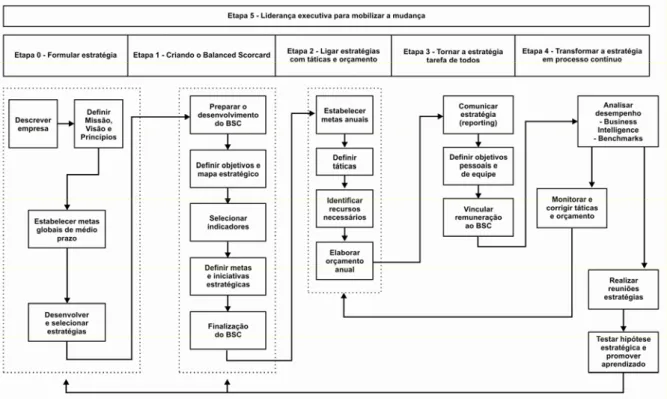

3 CONSTRUÇÃO DO BALANCED SCORECARD - ALINHANDO A ESTRATÉGIA DE NEGÓCIOS AO ORÇAMENTO ... 61

3.1 Sistemática de Formulação do Balanced Scorecard Alinhado às Estratégias de Negócio e ao Orçamento ... 61

3.1.1 Etapa 0. Formulação da estratégia de negócios ... 63

3.1.2 Etapa 1. A criação do balanced scorecard ... 66

3.1.3 Etapa 2. Ligar as estratégias com as táticas e orçamento ... 69

3.1.4 Etapa 3. Tornar a estratégia tarefa de todos ... 71

3.1.5 Etapa 4. Transformar a estratégia em processo contínuo ... 72

3.1.6 Etapa 5. Liderança executiva para mobilizar a mudança ... 73

4 UM OLHAR SOBRE O MERCADO AUTOMOBILÍSTICO BRASILEIRO... 74

4.1 Características do Mercado Automobilístico Brasileiro ... 74

4.1.1 Aspectos históricos dos primeiros automóveis no Brasil ... 74

4.1.2 A criação da indústria automobilística no Brasil ... 75

4.1.3 Os objetivos de produção da indústria automobilística brasileira na sua implantação e a evolução para os dias atuais ... 80

4.1.4 A indústria automobilística brasileira em face à mundial ... 87

4.2 Aspectos da Concessão Comercial Automobilística ... 89

4.2.2 A importância das associações de marcas automobilísticas ... 91

4.2.3 A relação entre a montadora e as concessionárias automobilísticas ... 93

5 METODOLOGIA ... 96

5.1 Tipo de Pesquisa ... 96

5.2 Desenho da Pesquisa ... 97

6 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS ... 100

6.1 O Perfil de Gestão das Concessionárias Automobilísticas (Caminhões) Pesquisadas ... 100

6.2 A Entrevista com a Montadora - a Interação com as Concessionárias ... 110

6.3 Mapa Estratégico Aplicável em Concessionárias Automobilísticas (Caminhões) ... 111

6.4 Indicadores Estratégicos de Desempenho Aplicável a Concessionárias Automobilísticas (Caminhões) ... 116

6.4.1 A construção dos indicadores do Balanced Scorecard ... 116

6.4.2 Indicadores estratégicos de desempenho - perspectiva financeira ... 118

6.4.3 Indicadores estratégicos de desempenho - perspectiva dos clientes ... 121

6.4.4 Indicadores estratégicos de desempenho - perspectiva dos processos internos ... 124

6.4.5 Indicadores estratégicos de desempenho - perspectiva do aprendizado e crescimento ... 128

6.5 Aprovação da Aplicabilidade do Mapa Estratégico e dos Indicadores de Desempenho nas Concessionárias Automobilísticas (Caminhões) ... 131

CONSIDERAÇÕES FINAIS ... 132

REFERÊNCIAS ... 136

APÊNDICES ... 141

Apêndice A - Questionário de coleta de dados - concessionárias automobilísticas (caminhões). ... 142

Apêndice B - Formulário de entrevista com a montadora ... 149

1. INTRODUÇÃO

Os pesquisadores Kaplan e Norton desenvolveram um novo conceito de gestão por mensuração de desempenho, que inovou os processos de gestão das empresas. Gestores do mundo todo estavam insatisfeitos com os sistemas de gerenciamento tradicionais, que se utilizavam de métricas financeiras para acompanhamento da evolução dos negócios, faltava-lhes algo, faltavam-lhes medidas que não traduzissem apenas o desempenho financeiro, mas também que impulsionassem o objetivo futuro da organização, as suas estratégias de negócio. Foi assim que a ferramenta de gestão chamada Balanced Scorecard (BSC) surgiu.

Ela é capaz de conceder uma visão abrangente dos negócios a longo prazo por meio de quatro perspectivas: a dos processos internos, aprendizado e crescimento, a dos clientes e a financeira, com a finalidade de promover melhorias em fatores críticos de sucesso como processos, produtos, serviços, clientes e fornecedores.

Mas, ainda hoje, boa parte das empresas utiliza-se de ferramentas de gestão impostas de cima para baixo, muitas vezes, exclusivamente pautadas em metas financeiras, já os scorecards podem oferecer uma gestão inovadora, que torna a

estratégia de negócios o foco de atenção dos executivos, pois não basta apenas formular estratégias de negócios, mas, para o sucesso, há a necessidade de conectá-las às atividades operacionais, alinhando a organização com a estratégia e transformando a estratégia em tarefa de todos.

Nos conceitos de Kaplan e Norton (2004), o Balanced Scorecard é bem

adequado ao tipo de organização almejada por muitas empresas, ele coloca no centro a estratégia e a visão, não o controle, ele estabelece metas, presume que as pessoas adotarão quaisquer comportamentos e ações imprescindíveis à realização desses objetivos.

Segundo Kaplan e Norton (2000), o balanced scorecard fornece um

referencial de análise da estratégia utilizada, para a criação de valor, sob quatro diferentes perspectivas:

1. Financeira. A estratégia de crescimento, rentabilidade e risco, sob a

perspectiva do acionista;

2. Cliente. A estratégia de criação de valor e diferenciação, sob a perspectiva

3. Processos de negócios internos. As prioridades estratégicas de vários

processos de negócios, que criam satisfação para os clientes e acionistas; 4. Aprendizado e crescimento. As prioridades para o desenvolvimento de um

clima propício à mudança organizacional, à inovação e ao crescimento. As quatro perspectivas definidas por Kaplan e Norton devem possuir uma relação de causa e efeito entre elas, que estimulem o processo de mudança. Nos conceitos de Kaplan e Norton (2000), o modelo das quatro perspectivas, para a definição da estratégia de criação de valor da organização, fornece às equipes executivas uma linguagem comum para a discussão da trajetória e das prioridades de seus empreendimentos. Os indicadores estratégicos podem ser vistos não como medidas de desempenho nas quatro perspectivas independentemente, mas como uma série de relações de causa e efeito entre os objetivos, nas quatro perspectivas do Balanced Scorecard. À demonstração gráfica dessas conexões, entre as

perspectivas, é dado o nome de mapa estratégico.

As conexões entre as perspectivas do mapa estratégico devem explicar os caminhos a serem percorridos, para a execução bem-sucedida da estratégia de negócios adotada pela organização.

Segundo Kaplan e Norton (2008), os mapas estratégicos esclarecem em palavras e diagramas os objetivos da organização para o desempenho de longo prazo, mas é necessário transformar tais objetivos em termos factíveis, em indicadores de desempenho específicos. Para cada objetivo do mapa estratégico, os gestores devem selecionar pelo menos um indicador. Os indicadores e as respectivas metas expressam os objetivos em termos específicos e possibilitam o monitoramento do progresso da organização, consecução do objetivo estratégico.

Uma ferramenta de gestão, como o Balanced Scorecard, que é capaz de

traduzir as estratégias de negócios em operações a serem executadas pelos profissionais de uma organização, sem dúvidas, será uma ferramenta de grande valia, em momentos de grandes turbulências e transformações em vários setores econômicos.

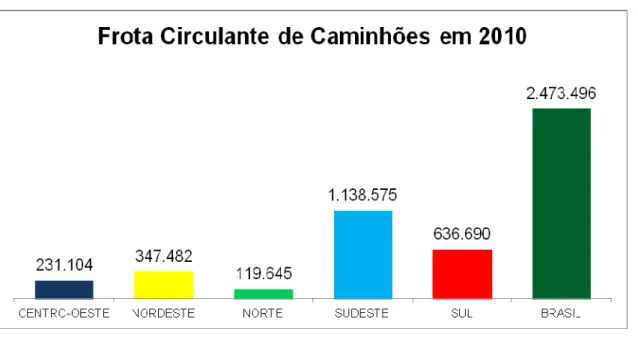

atingiria 620 mil unidades, mas a indústria automobilística e a economia brasileira cresceram. Em 2010, foi registrado, pela Federação Nacional da Distribuição de Veículos Automotores (Fenabrave), que a frota circulante de caminhões representava 2.473.496 unidades e só em 2010 foram emplacados mais de 157 mil caminhões.

A indústria automobilística brasileira amadureceu. Hoje estão presentes os maiores fabricantes de veículos automotores do mundo, os dados da Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea) demonstram que em 2010 existiam no Brasil:

a) 26 fabricantes distintos de veículos e máquinas agrícolas, com 53 plantas fabris, com capacidade de produção de 4,3 milhões de veículos e 109 mil máquinas agrícolas, instaladas em 9 Estados e 39 municípios distintos;

b) 500 fabricantes de autopeças; c) 4.554 concessionárias;

d) Faturamento do setor estimado em 107,6 bilhões de dólares; e) Participação no Produto Interno Bruto (PIB) Industrial em

22,5% e no Total 5,2%;

f) Geração de tributos como IPI, ICMS, PIS, COFINS, na ordem de 27,7 bilhões de dólares;

g) Investimento no período de 1994-2010, na ordem de 50,5 bilhões de dólares;

h) 1,5 milhão de pessoas empregadas direta e indiretamente no setor, incluindo autopeças;

i) 6ª posição mundial na produção de veículos e máquinas agrícolas e o 4º mercado interno mundial.

A abastada concessão de crédito, para financiamento de veículos automotores, é um dos impulsionadores do setor automobilístico e desperta interesse de montadoras estrangeiras que não atuavam por aqui, por exemplo, as marcas chinesas Sinotruck, JMC, Shacman e a norte-americana International, já estão exportando seus produtos para o nosso país e implantando as primeiras concessionárias para representá-las, o que viabilizará a futura criação de linhas de montagens no Brasil.

contínua de seus processos internos e o estreitamento do relacionamento com os clientes, para garantir uma rentabilidade atrativa e a sua permanência no mercado.

Este estudo de casos, fundamentado nos conceitos dos pesquisadores e criadores do Balanced Scorecard, Kaplan e Norton, teve como objetivo propor

indicadores de desempenho para concessionárias automobilísticas (caminhões) que alinhem suas estratégias de negócios à sua operação e, para tanto, a pesquisa foi realizada em uma determinada montadora, na associação das concessionárias da marca e nas 87 concessionárias automobilísticas (caminhões), espalhadas em todas as regiões geográficas do país, que compõem a rede de distribuição dessa marca, que comercializou, em 2011, 9,2% do total das vendas no mercado nacional de caminhões.

1.1. Formulação do Problema de Pesquisa

Na realidade, formular o problema não é nada além de aperfeiçoar e estruturar mais formalmente a ideia de pesquisa. (Sampieri, et al, 2006)

Formular o problema consiste em dizer, de maneira explícita, clara, compreensível e operacional, qual a dificuldade com a qual nos defrontamos e que pretendemos resolver, limitando o seu campo e apresentando suas características. Desta forma, o objetivo da formulação do problema é torná-lo individualizado, específico, inconfundível. (RÚDIO, 1980, p. 75)

O Balanced Scorecard vem sendo discutido e aprimorado ao longo dos anos

como uma ferramenta de gestão empresarial e comunicação da estratégia, pautado em quatro dimensões/perspectivas: financeira, clientes, procedimentos internos e aprendizado e crescimento, que são capazes de traduzir em processos operacionais os objetivos de longo prazo da organização.

A tradução da estratégia a processos operacionais se dá através do alinhamento do orçamento aos indicadores de desempenho do Balanced Scorecard,

que determina os objetivos estratégicos, as métricas e metas da organização, desde objetivos de profissionais e departamentos individualmente até os objetivos comuns de toda a companhia.

Brasil mostram que muitas empresas elaboram orçamento, mas não o alinham com a estratégia.

Por essas razões, o presente estudo é norteado pelas seguintes perguntas: O Balanced Scorecard através de seus indicadores de desempenho pode ser

considerado uma ferramenta eficiente de gestão para o alinhamento das estratégias com o orçamento das concessionárias automobilísticas (caminhões)?

As concessionárias automobilísticas (caminhões) possuem uma gestão eficiente de seus negócios pautada em ferramentas que lhes fornecem adequadamente informações para o sucesso dos negócios?

Quais são os indicadores de desempenho, ideais e genéricos, que possam garantir o alcance das estratégias de negócios e dos objetivos estabelecidos no orçamento das concessionárias automobilísticas (caminhões)?

1.2. Objetivos da Pesquisa

Propor indicadores de desempenho, com a utilização do Balanced Scorecard,

que sejam capazes de alinhar as estratégias de negócios ao orçamento, aplicável ao seguimento de concessionárias automobilísticas (caminhões).

1.3. Justificativa

A presente pesquisa se justifica pelo fato de seus resultados auxiliarem as concessionárias automobilísticas (caminhões) no processo de gestão de seus negócios. Muitas concessionárias estão, demasiadamente, focadas nos processos comerciais, deixando de lado os processos gerenciais que lhes trarão melhores resultados financeiros, seja a curto ou a longo prazo. Uma ferramenta de gestão que conecte os mais diversos profissionais a cada área da empresa, em prol do objetivo comum almejado, faz-se necessária para a correta gestão de uma empresa em um setor tão competitivo quanto o automobilístico (caminhões).

mudanças no cenário de atuação das concessionárias automobilísticas (caminhões), sendo uma das principais o achatamento das margens de lucro ao longo dos anos.

A competição empresarial sem fronteiras exigiu de todos os participantes do mercado automobilístico (caminhões) nos controles de custos, qualidade, incentivo à pesquisa, desenvolvimento e inovação de novos produtos ou serviços oferecidos aos clientes, visando atingir os objetivos de longo prazo das empresas do setor. Com o advento desse estudo, do ponto de vista teórico, estimulará a discussão e melhoria da ferramenta de gestão Balanced Scorecard.

O desenvolvimento de um modelo de controle e gerenciamento, voltado para a gestão estratégica e orçamentária, através de indicadores de desempenho, contribuirá significativamente para a descoberta de novos caminhos para o aumento da competitividade e rentabilidade das concessionárias automobilísticas (caminhões) no mercado.

1.4. Estrutura da dissertação

Este trabalho foi desenvolvido e estruturado para facilitar a leitura e o entendimento do arcabouço teórico e de sua sustentação com a finalidade de atingir os objetivos e os resultados obtidos nesta pesquisa.

O Capítulo 1, denominado “Introdução”, são apresentados as perguntas problemas, os objetivos almejados na conclusão e as justificativas que motivaram o desenvolvimento deste trabalho.

No capítulo 2, “Fundamentação Teórica”, é apresentada a base teórica que foi utilizada para a sustentação deste estudo. São apresentados também os principais conceitos de estratégia empresarial, todo o arcabouço teórico do Balanced Scorecard, desde a sua criação até a sua evolução nos dias de hoje, como uma

poderosa ferramenta de gestão empresarial e, por fim, os principais conceitos do orçamento empresarial e seu alinhamento com a estratégia de negócios da organização.

No Capítulo 3, "Construindo o Balanced Scorecard - Alinhando a estratégia de

negócios ao orçamento", são apresentadas as etapas de criação do Balanced Scorecard com alinhamento da estratégia a execução do orçamento.

sua evolução para os dias atuais, bem como os aspectos da concessão comercial e a relação entre montadoras e concessionárias

No capítulo 5, denominado “Metodologia”, são apresentadas as perguntas centrais da pesquisa, o desenho da pesquisa compreendendo a definição da população e amostra, a elaboração e aplicação dos questionários, análise e interpretação dos dados e, por fim, a validação dos indicadores de gestão propostos.

O capítulo 6, “Apresentação e Análise dos Resultados” apresenta o perfil de gestão das concessionárias automobilísticas (caminhões), é divulgado um mapa estratégico aplicável ao setor e, por fim, os indicadores de desempenho, para cada uma das perspectivas do Balanced Scorecard, são propostos.

2. FUNDAMENTAÇÃO TEÓRICA

Neste capítulo é apresentada a base teórica que foi utilizada para a sustentação deste estudo. São divulgados os principais conceitos de estratégia empresarial, todo o arcabouço teórico do Balanced Scorecard, desde a sua criação

até a sua evolução nos dias de hoje, como uma poderosa ferramenta de gestão empresarial e, por fim, os principais conceitos do orçamento empresarial e seu alinhamento com a estratégia de negócios da organização.

2.1. Estratégia Empresarial

Em um ambiente de constantes modificações, em que as barreiras econômicas são cada vez mais transpostas, planejar o futuro, galgar uma posição mais favorável no mercado, ser o fornecedor preferido pelos clientes, tentar limitar a ação dos seus concorrentes, reduzir custos e melhorar a gestão de negócios, passam a ser vitais para a sobrevivência de uma organização. Em um ambiente tão competitivo como os atuais, planejar a estratégia de negócios torna-se a visão central da gestão de uma organização.

Neste tópico serão abordados os principais conceitos de estratégia de negócios, desde a origem até a sua importância na competição empresarial.

2.1.1. A origem da estratégia empresarial

Ainda o autor exemplifica que um ataque militar sempre possuía uma estratégia de contingências para inverter as táticas, que incluía até a possibilidade de uma eventual retirada estratégica como um dos objetivos do plano de batalha, na hipótese de insucesso ou acontecimentos imprevistos.

Oliveira (2008), com base no estudo dessas técnicas de guerra, pesquisadores dos Estados Unidos descobriram que o confronto econômico dentro do ambiente empresarial é extremamente parecido com as atividades bélicas e que suas estratégias podem ser adaptadas para obtenção de macro-objetivos de acordo com o macroambiente econômico, político e social.

O mesmo autor conclui, baseado nessa pesquisa, que a gestão empresarial poderia ser transformada em um conjunto de planos táticos e de contingências, adaptáveis às circunstâncias de cada momento.

Definir táticas e operações, para ser bem-sucedido na execução da estratégia de negócios, é fundamental para a prosperidade dos negócios nos dias atuais. Os mercados competitivos são similares aos de guerra, fornecedores confrontam-se cotidianamente em busca de novos clientes ou mercados potenciais. A rivalidade entre fornecedores torna as estratégias de negócio o foco da administração e, dessa forma, implantar uma estratégia bem-sucedida poderá ser o determinante do sucesso ou do fracasso.

2.1.2. Conceitos da estratégia empresarial

Em cenários econômicos de rápidas transformações, definir os objetivos futuros das organizações e traduzi-los em operações a serem executadas, por todos os níveis da organização, torna-se vital para que se atinja o sucesso nos negócios,. Assim, as estratégias bem implementadas servirão de guia para as organizações enfrentarem a competitividade do setor ao qual estão inseridas.

Entrantes potenciais: São novas empresas que entram para uma indústria, trazem nova capacidade, o desejo de ganhar uma parcela de mercado e frequentemente recursos substanciais. Como resultado, os preços podem cair ou os custos dos participantes podem ser inflacionados, reduzindo, assim, a rentabilidade.

Substitutos: São produtos e/ou serviços que possam desempenhar a mesma função que aquela da companhia em questão.

Compradores: Escolher o grupo de compradores a quem vender deve ser vista como uma decisão estratégica crucial. Uma companhia deve melhorar sua postura estratégica descobrindo compradores que possuam um poder de negociação favorável a ela.

Fornecedores: Fornecedores poderosos podem sugar a rentabilidade de uma indústria incapaz de repassar os aumentos de custos aos seus clientes. A companhia deve procurar fornecedores que não dominem o mercado, que sejam obrigados a lutar com outros produtos substitutos, seja um cliente importante para o fornecedor, cujo produto/serviço adquirido não seja um insumo importante para o negócio do comprador, os produtos não sejam diferenciados/vendidos exclusivamente por aquele fornecedor.

Concorrentes na indústria: A concorrência não está limitada às empresas que fornecem os mesmos produtos e serviços. Clientes, fornecedores, substitutos e os entrantes potenciais são todos “concorrentes” para as empresas na indústria/mercado.

A avaliação das cinco forças: entrada, ameaça de substituição, poder de negociação dos compradores, poder de negociação dos fornecedores e rivalidade entre os atuais concorrentes, dará subsídio para as empresas se posicionarem perante o mercado de atuação, propondo ações ofensivas ou defensivas para cada ameaça ou oportunidade de negócios identificada em cada uma das cinco forças.

O autor observa ainda que a “estratégia competitiva envolve o posicionamento de um negócio de modo a maximizar o valor das características que o distinguem de seus concorrentes” e que “uma empresa tentando atingir o mais alto grau de eficácia em uma estratégia raramente será também a mais eficaz em atender às necessidades satisfeitas por outras.”

marketing, na entrega e no suporte de seu produto. Ainda o mesmo autor menciona

que o lema da estratégia competitiva é ser diferente. Significa escolher, de forma deliberada, um conjunto diferente de atividades para proporcionar um mix único de valores.

Nesse sentido, as companhias devem focar seus objetivos em estratégias que garantam o sucesso dos negócios a longo prazo, potencializando suas ações de trabalho para ganhar em novos aspectos até então inatingidos, mesmo que tais estratégias resultem na perda de outros aspectos (trade-off).

Nos conceitos de Pires (2009), trade-off pode ser considerado para aquilo que se abdica ao fazer escolhas. Para a estratégia empresarial, o trade-off significa que uma empresa não pode ser a melhor em todos os atributos de valor e para todos os tipos de clientes. Ao canalizar todos os seus recursos, para ser a melhor em qualidade intrínseca, por exemplo, vão faltar recursos para desenvolver a capacidade de inovação ou atendimento. Cada vez que a empresa investe recursos para se tornar melhor em alguma dimensão, recursos deixam de ser utilizados para melhorar outras dimensões. Assim, ao escolher qual é a sua estratégia de negócios, a empresa estará decidindo qual será sua aposta nos próximos anos, vinculando todas as decisões a essa escolha estratégica.

Mas abdicar-se de um segmento de clientes, deixar de oferecer alguns produtos ou serviços para priorizar outros, não é tão simples. Para Porter (1989), as estratégias que modificam a estrutura industrial podem ser uma faca de dois gumes, porque uma empresa pode destruir a estrutura e a rentabilidade da indústria com a mesma facilidade que pode melhorá-las.

Segundo Porter (2004), muitas novas empresas possuem incerteza com relação ao tamanho potencial do mercado, a natureza dos clientes em potencial e de que maneira eles serão melhor atingidos, o escopo ótimo do produto e se os problemas tecnológicos poderão ser superados. Tais incertezas levam as empresas à experimentação e à adoção de muitas estratégias diferentes que representam apostas muito distintas quanto ao seu futuro.

Já Porter (2004) menciona que o ideal é definir uma estratégia na qual os concorrentes não tenham a possibilidade de reagir imediatamente, dada a sua situação atual. O histórico das estratégias adotadas pela companhia faz com que certos movimentos se tornem altamente dispendiosos, para que seus concorrentes possam segui-los, mas não, necessariamente, serão obstáculos para os novos entrantes. Ainda conceitua que com a concentração de esforços de vendas, nos segmentos de mercado com crescimento mais veloz ou nos que possuam custos fixos mais baixos, é possível reduzir o impacto da rivalidade entre os concorrentes.

A evolução da indústria assume uma importância decisiva para a formulação da estratégia. Ela pode aumentar ou diminuir os atrativos básicos de uma indústria como uma oportunidade de investimento, e quase sempre exige que a empresa faça ajustes estratégicos. Entender o processo de evolução da indústria e ser capaz de predizer as mudanças são coisas importantes, porque o custo de reagir estrategicamente aumenta em geral quando a necessidade de mudança se torna mais óbvia e a vantagem da melhor estratégia é maior para a primeira empresa a selecioná-la. (PORTER, 2004, p. 162)

Para Porter (2009) qualquer estratégia corporativa bem-sucedida se sustenta sobre algumas premissas. Estas não estão sujeitas a alterações e, quando ignoradas, explicam, em parte, o fracasso de tantas estratégias corporativas. Tais premissas da estratégia competitiva são:

A competição ocorre no nível das unidades de negócio: As empresas diversificadas não competem. Apenas as unidades de negócios estão na competição. Se não concentrar sua atenção em propiciar o sucesso de cada unidade, a estratégia corporativa fracassará, não importa a elegância de sua construção.

A diversificação, inevitavelmente, acarreta custos e limitações para as unidades de negócios: As unidades de negócios precisam explicar suas decisões à administração central, gastar tempo com a observância do planejamento e de outros sistemas centrais, cumprir as orientações e as políticas de pessoal da matriz e abrir mão da oportunidade de motivar os empregados através da propriedade direta de ações. É possível reduzir esses custos e limitações, mas não há como eliminá-los por completo. Os acionistas são capazes de se diversificar a qualquer momento: Os

corporação, pois compra as ações a preço de mercado e evitam elevados ágios. Essas premissas significam que a estratégia corporativa não será bem-sucedida a não ser que, de fato, agregue valor às unidades de negócios, proporcionando benefícios tangíveis que compensem os custos intrínsecos da perda da independência, e gere valor para os acionistas, por meio de diversificações que não estejam ao seu alcance.

A formulação das estratégias de negócios e a implementação, por meio de planos de execução bem definidos, diminuirão os impactos da atuação dos concorrentes do setor, nos negócios da empresa. Abrir mão de segmentos de clientes ou de mercados, para se dedicar e focar em grupos de clientes ou mercados específicos, ou, opostamente, diversificar os negócios aumentando o leque de produtos e serviços oferecidos aos mais diversos clientes, são exemplos de estratégias empresariais.

2.1.3. A importância da estratégia de negócios na competição empresarial

Planejar o futuro, definir metas a longo prazo são vitais para a sobrevivência de uma empresa. Para Chiavenato e Sapiro (2009), as empresas, nos dias de hoje, não podem mais continuar adotando práticas tradicionais para fazer negócios e se relacionar com o ambiente o qual estão inseridas. Uma organização bem-sucedida é aquela que ininterruptamente se renova consistentemente à medida que o mundo muda, pois os concorrentes inovam e os clientes ficam cada vez mais exigentes.

O processo de mudança nas organizações está diretamente vinculado aos objetivos estratégicos por elas definidas. Porter (2009) explica que para formular a estratégia corporativa, é necessário especificar as condições que de fato criarão valor para os acionistas. São três condições essenciais:

ser lucrativa e dedicar maiores esforços para melhorar sua lucratividade será de pouco benefício;

2. O teste do custo de entrada. O custo de entrada no segmento não deve capitalizar todos os lucros futuros;

3. O teste da melhoria de condições. A nova unidade de negócios deve ganhar vantagem competitiva a partir dos seus elos com a empresa total ou vice-versa.

Para Feijó (2007), a competência estratégica de uma organização é um dos fatores-chave para a sobrevivência de um negócio em seu ambiente de atuação, seja pela influência gerada pela mudança em alta velocidade do ambiente externo, seja pela complexidade do ambiente interno das organizações.

Formular as melhores estratégias de negócios pode passar pelo crivo tecnológico. Para Germany e Muralidharan (2001), a capacidade de perceber o potencial revolucionário de uma inovação tecnológica é essencial para a prosperidade de uma empresa - de fato, para sua própria sobrevivência. Essa capacidade, por sua vez, depende de como uma empresa define sua indústria e seu lugar dentro dela. Historicamente, as grandes empresas, e até mesmo indústrias inteiras, têm se posicionado para absorver ou se adaptar à tecnologia potencialmente revolucionária ou ao modelo de negócios inovadores.

Além das tecnologias que podem ser empregadas para gerar um diferencial entre os competidores do setor, para Oliveira (2008), as estratégias corporativas podem ser determinadas por empresas, por linhas de negócios e/ou produtos, etc. ou por macrodecisões, tais como conquistas de mercado e market share, projeção e

desempenho nas perspectivas mercadológica, tecnológica, institucional, administrativa, estrutural, de recursos humanos, financeira, de aquisição de empresas, de parcerias estratégicas, em forma de joint ventures, de aquisição ou

participações em outras empresas, etc.

Já nos conceitos de Porter (2004), uma estratégia competitiva efetiva assume uma ação ofensiva ou defensiva, de modo a criar uma posição defensável contra as

cinco forças competitivas. De maneira ampla, isso compreende uma série de abordagens possíveis:

Influenciar o equilíbrio de forças a partir de movimentos estratégicos e, assim, melhorar a posição relativa da empresa; ou

Antecipar as mudanças nos fatores básicos das forças e responder a elas, explorando, assim, a mudança por meio da escolha de uma estratégia apropriada ao novo equilíbrio competitivo antes que os rivais a identifiquem.

As empresas, em suas estratégias competitivas, devem antever os próximos passos dos seus concorrentes, definir ações para cada movimento que ocorrer no mercado de atuação, passam a ser vitais para o sucesso das estratégias de negócios ou até mesmo para a sobrevivência da organização.

Ainda Porter (2004) define que “ao enfrentar as cinco forças competitivas, existem três abordagens estratégicas genéricas potencialmente bem-sucedidas para superar as outras empresas em uma indústria”. São elas:

1. Liderança no custo total: Consiste em atingir a liderança no custo total em uma indústria por meio de um conjunto de políticas funcionais orientadas para esse objetivo básico. A liderança no custo exige a construção agressiva de instalações em escala eficiente, uma perseguição vigorosa de reduções de custo pela experiência, um controle rígido do custo e das despesas gerais, a não permissão da formação de contas marginais dos clientes e a minimização do custo em áreas como P&D, assistência, força de vendas, publicidade, etc. Custo baixo em relação aos concorrentes torna-se o tema central de toda a estratégia, embora a qualidade, a assistência e outras áreas não possam ser ignoradas.

Uma posição de baixo custo, de modo global, não é necessariamente importante, nem é a única maneira de competir. Alcançar a posição de baixo custo global quase sempre acarreta um sacrifício em outras áreas da estratégia, como diferenciação, tecnologia ou atendimento, nas quais os outros grupos estratégicos estão baseados.

A diferenciação, se alcançada, é uma estratégia viável para obter retornos acima da média em uma indústria, porque ela cria uma posição defensável para enfrentar as cinco forças competitivas, embora de um modo diferente do que na liderança de custo.

3. Enfoque: O conceito da última estratégia genérica é enfocar um determinado grupo comprador, um segmento da linha de produtos, ou um mercado geográfico. A estratégia repousa na premissa de que a empresa é capaz de atender a seu alvo estratégico estreito mais efetiva ou eficientemente do que aos concorrentes que estão competindo de forma mais ampla. Santos (2009) pontua que a estratégia de enfoque está baseada na escolha de um ambiente competitivo (nicho de mercado) e, consequentemente, na escolha de determinado grupo de compradores e segmentos da linha de produtos. As políticas funcionais nesse tipo de estratégia são desenvolvidas em função das especificidades do seu alvo estratégico. Ao adotar essa estratégia, espera-se que a empresa possa atender melhor a seus clientes que aos concorrentes que competem de forma mais ampla, além de atingir uma posição de diferenciação por satisfazer melhor seus clientes e/ou possuir custos mais baixos na obtenção desse alvo.

Pautar-se nas estratégias genéricas de negócios, a princípio pode gerar incertezas na alta administração. Porter (2009) conceitua que de todas as demais influências, o desejo de crescer talvez seja a que exerce o efeito mais perverso sobre a estratégia. Atender a um determinado grupo de clientes e excluir outros, por exemplo, impõe um limite real ou imaginário ao crescimento da receita. As estratégias de objetivos amplos que enfatizam o preço baixo acarretam a perda de vendas a clientes sensíveis à qualidade ou serviços. Já os que adotam a estratégia de diferenciação deixam de vender a clientes sensíveis ao preço.

significativos ou ameacem suas metas indevidamente. Três categorias desses movimentos podem ser distinguidas:

Movimentos que melhoram a posição da empresa e melhoram as posições

dos concorrentes mesmo que estes nada façam para responder a esses

movimentos;

Movimentos que melhoram a posição da empresa e melhoram as posições

dos concorrentes apenas se um número significativo deles responder aos

movimentos;

Movimentos que melhoram a posição da empresa por que os concorrentes

não responderão a tais movimentos.

Ainda para Porter (2004), a execução de movimentos pode ser comum e essencial para adaptação da companhia ao mercado e não necessariamente afetará diretamente seus concorrentes. Porém, esses movimentos envolvem riscos de serem mal-interpretados como uma agressão. A sinalização de movimento, com anúncios, comentários públicos sobre mudanças e atitudes semelhantes são opção de indicações de intenções benignas.

Porter (2004) conclui que os movimentos estratégicos de uma companhia não serão ameaçadores se:

Os concorrentes não chegarem nem a tomar conhecimento deles, porque os ajustes são, em grande parte, internos às empresas que os fazem; Os concorrentes não estiverem interessados neles em virtude de suas

próprias concepções ou hipóteses sobre a indústria e sobre como competir nela;

O desempenho dos concorrentes for pouco prejudicado se avaliado pelos seus próprios critérios.

Mas, formuladas as estratégias de negócios e os objetivos a longo prazo, como executar a estratégia? Como mensurar o desempenho da organização em relação ao que foi planejado? Uma ferramenta de gestão, denominada Balanced Scorecard, foi criada pelos pesquisadores Kaplan e Norton, no início da década de

90, e sua metodologia coloca a estratégia no centro da gestão e tem como objetivo a tradução da estratégia em ações, em atividades operacionais.

A vantagem competitiva é inerente a todas as atividades da empresa e não a atos isolados. A estratégia ideal é aquela que os concorrentes não podem seguir ou reagir prontamente. Analisar previamente o tamanho do mercado que se deseja atacar, diversificar em relação à concorrência são os primeiros passos para definir uma estratégia eficiente capaz de evitar os reflexos dos novo entrantes ou de possíveis fornecedores substitutos para a indústria de atuação.

2.2. O Balanced Scorecard como Ferramenta de Gestão

Concebido na década de 90, hoje o Balanced Scorecard é considerado por

muitos autores como uma eficiente ferramenta de gestão estratégica de negócios, sua capacidade de conectar ideais estratégicos à base operacional de uma organização, possibilitando a sua execução monitorada, é incomum em outros modelos de gestão. Neste tópico os principais conceitos do Balanced Scorecard serão contextualizados, passando pela sua criação, suas perspectivas, os mapas estratégicos e o seu alinhamento com as estratégias de negócios de uma organização.

2.2.1. Histórico da criação do Balanced Scorecard

recursos humanos não eram enfatizados em um sistema de gestão que, diretamente, relacionava todos esses ativos aos objetivos estratégicos da organização, nem eram contemplados pela contabilidade tradicional. Novos rumos eram necessários para a gestão empresarial.

Segundo Kaplan e Norton (1992, p. 71), "O tradicional sistema de medidas de desempenho financeiro funcionou bem para a era industrial, mas ele está fora de sintonia com as habilidades e competências das empresas hoje".

No ano de 1990, o Instituto Nolan Norton, uma unidade de pesquisa da KPMG, financiou um estudo intitulado “Measuring Performance in the Organization of the Future”. A motivação para tal estudo foi a crença de que os métodos

existentes para mensuração do desempenho empresarial estavam se tornando obsoletos, que focavam apenas aspectos financeiros e prejudicavam as empresas de criar valor econômico futuro. David Norton, principal executivo do institudo Nolan Norton, liderou o estudo e teve como consultor acadêmico Robert Kaplan, em conjunto com empresas de manufatura, serviços, indústria pesada e tecnologia. Reuniam-se a cada dois meses, durante o ano de 1990, para a criação de um novo modelo de medição de desempenho. (KAPLAN e NORTON, 1997, p. VII)

Analisando sistemas de desempenho como o da Analog Devices que mensurava, além das medidas financeiras tradicionais, o progresso em atividades de melhoria contínua, prazo de entrega ao cliente, qualidade e ciclo de progressos de produção e eficácia no desenvolvimento de novos produtos. Nas reuniões do grupo de estudo outras ideias foram apresentadas, entre elas: valor para o acionista, medidas de produtividade e qualidade, e novos planos de compensação. (KAPLAN e NORTON, 1997, p. VII)

No ano de 1992, Kaplan e Norton publicam um artigo intitulado “The Balanced Scorecard – Measures That Drive Performance” na Harvard Business Review,

nascia então a ferramenta de gestão denominada Balanced Scorecard, que desde a

sua criação está organizada em quatro perspectivas distintas – financeira, do cliente, interna e de inovação e aprendizado.

Os criadores do Balanced Scorecard Kaplan e Norton (2006) comentam que

estratégia (contribuição dos Mapas Estratégicos) e (2) A habilidade em conectar a estratégia a um sistema de gestão (a contribuição dos Balanced Scorecards).

Para o pesquisador Oliveira (2008), cinco artigos e um livro, publicados no ano de 1996, mostram uma expressiva mudança de enfoque, que vale destacar: o que, originalmente, era um sistema de medição se transformara num sistema de comunicação e alinhamento estratégico, acabou convertendo-se num sistema de gerenciamento.

Uma das maiores inovações da administração moderna, o Balanced Scorecard, busca a conexão dos ideais da organização, as estratégias de negócios,

com as atividades operacionais. Outras metodologias de gestão focavam-se em indicar a performance da empresa, mas sem nenhuma conexão com os objetivos

estratégicos. Na concepção dos criadores Kaplan e Norton (1997), o Balanced Scorecard vem para suprir essa necessidade das organizações.

2.2.2. Tableau de bord e Balanced Scorecard diferenças fundamentais

Dentre os modelos de gestão antecessores ao Balanced Scorecard,

destaca-se o Tableau de Bord, que foi criado na França, no início do século XX. Para Lebas

(1994), ele apresenta uma abordagem de "painel de instrumentos", para a gestão da empresa, surgiu de forma espontânea a partir das necessidades de engenheiros de processos e gestores. Ele tem evoluído ao longo dos anos (principalmente desde o início dos anos 1960), de uma ferramenta vagamente definida em um instrumento formalmente estruturado com objetivo bem definido, conteúdo e forma.

Segundo Costa (2001), o Tableau de Bord é baseado em dados físicos para

gerar informações para a tomada de decisão. A contabilidade tem pouca influência no processo gerencial, pois o Tableau de Bord é referenciado como um instrumento

de controle gerencial (contrôle de gestion) e não de contabilidade gerencial.

Nos conceitos de Fagundes et al (2007), o Tableau de Bord, antes do Balanced Scorecard, recorreu a um conjunto mínimo de indicadores para ajudar o

gestor a tomar decisões na pilotagem do negócio ou do centro de responsabilidade, a partir da estratégia. Como um conjunto integrado de conceitos, procedimentos e propósitos de gestão, o Tableau de Bord já havia sido desenvolvido e

Mas existem diferenças fundamentais entre ambas as metodologias de gestão, Cebrián e Cerviño (2004) apresentam algumas diferenças entre as ferramentas de gestão Tableau de Bord (Cuadro de Mando) e o Balanced Scorecard.

Tabela 1: Diferenças entre Tableau de Bord (Cuadro de Mando) e Balanced Scorecard

Tableau de Bord Balanced Scorecard

O que são Instrumento de medição dos fatores-chave de êxito Instrumento de gestão estratégica

Objetivos Canalizar grande parte da informação contábil que se demandam os gestores

Articula uma correta implantação da estratégia

Sistemas de medição Através de indicadores financeiros e, posteriormente, não financeiros

Através de indicadores financeiros e não financeiros

Processo de seleção

de indicadores Sem um critério definido a priori: intuição e experiência

Através de um método estruturado baseado nas relações de causa e efeito vinculado à estratégia

Suportes do desenho

Carece de um mapa de trabalho para guiar o desenho do painel de controle

Existe um mapa de trabalho para guiar a seleção de indicadores: o modelo de negócio que reflete inter-relações entre seus diferentes componentes

Enfoque Parcial: não oferece uma visão de conjunto da organização Integrador: oferece uma visão de conjunto da organização

Fonte: Cebrián e Cerviño, 2004, p. 5.

O Tableau de Bord se sustenta como um instrumento de medição, que

aponta o desempenho da organização sob os pontos desejados, sem nenhuma conexão com a estratégia de negócios da organização, os indicadores de desempenho são escolhidos por meio da intuição e experiência no mercado, ele também carece de um mapa para guiar o desempenho e não oferece uma visão alinhada das estratégia de negócios com toda a equipe operacional da organização.

Já o Balanced Scorecard torna a estratégia o foco de atenção dos gestores,

os indicadores de desempenho do Balanced Socrecard são selecionados, através

das relações de causa e efeito com os objetivos definidos nos mapas estratégicos e, são capazes de dar o feedback necessário para o acompanhamento e controle do

Para Bourguignon (2001), o Balanced Scorecard é um método gerencial que

possui melhores resultados nos Estados Unidos e o Tableau de Bord obtém um

melhor resultado para as empresas francesas.

Concebidos em épocas diferentes, o Tableau de Bord, início do século XX, e

o Balanced Scorecard, no fim do mesmo século, o Tableau de Bord sustenta-se

como um instrumento de medição, que aponta o desempenho da organização sob os pontos desejados sem conexão com a estratégia de negócios da organização, já o Balanced Scorecard torna a estratégia o centro da gestão, o foco de atenção dos

gestores. Os indicadores de desempenho do Balanced Socrecard são capazes de

dar o feedback necessário para o acompanhamento e controle do desenvolvimento

das atividades para atingir os objetivos futuros almejados, no caso, a estratégia de negócios.

2.2.3. O Balanced Scorecard como ferramenta de gestão estratégica.

Empresas não devem ser avaliadas apenas pelo seu ativo tangível, pelas técnicas contábeis tradicionais, mas também, por sua capacidade de geração de negócios futuros, o conhecimento intelectual de seus profissionais, sua capacidade de controlar a qualidade dos produtos, processos internos robustos e eficazes, carteira de cliente fiéis à marca, sistemas e técnicas de gerenciamentos, tecnologia própria, entre outros.

A capacidade desses ativos, conceitualmente conhecidos como intangíveis, em agregar valor para a companhia, torna-os essenciais para o sucesso da organização, logo, a medição do desempenho e influência de tais ativos nos negócios, passam a ser vitais.

Sobre a capacidade de oferecer suporte à gestão, Mccunn (1998) indaga: Será que o balanced scorecard realmente pode ajudar as empresas a gerir melhor o seu negócio ou é apenas mais um modismo passageiro? Na busca por uma resposta, a KPMG Management Consulting realizou uma pesquisa para descobrir o que fez os projetos scorecard se tornarem bem-sucedidos, os resultados mostraram que se for seguido o passo a passo da implantação, o projeto é sucetível a ter sucesso, porém, uma advertência deve ser feita, não é recomendável a implantação de um balanced scorecard, sem saber realmente o que se pretende conseguir.

Já Para Kaplan e Norton (1997) argumentam que o objetivo de um sistema de mensuração deve ser capaz de concentrar os esforços dos gestores e demais profissionais da companhia, nos indicadores críticos da estratégia, permitindo-lhes alinhar investimentos, iniciativas e ações à realização da estratégia. Ainda, definem:

O scorecard descreve a visão de futuro da empresa para toda a

organização, criando aspirações compartilhadas;

O scorecard cria um modelo holístico da estratégia, mostrando a todos os

funcionários como podem contribuir para o sucesso organizacional. Sem esse elo, os indivíduos e departamentos podem até otimizar seu desempenho local, mas não contribuirão para a realização dos objetivos estratégicos;

O scorecard dá foco aos esforços de mudança. Se os objetivos e medidas

certos forem identificados, a implementação provavelmente será bem-sucedida. Caso contrário, os investimentos e iniciativas serão desperdiçados.

Ainda Kaplan e Norton (1997) destacam que o Balanced Scorecard não

substitui o sistema de medição cotidiana da empresa. As medidas do scorecard são

selecionadas de modo a direcionar a atenção de executivos e funcionários para os fatores capazes de levar a empresa a grandes realizações competitivas.

O BSC busca esclarecer, em todos os níveis da empresa, a sua missão e estratégia, em que toda medida selecionada para constituí-lo deve ser um elemento de uma cadeia de relações de causa e efeito que comunique o significado dessa estratégia. Essas medidas, em geral, são medidas essenciais de resultados, que refletem indicadores de ocorrências, como lucratividade, participação de mercado, satisfação e retenção de clientes e habilidades dos funcionários. (SILVA et al, 2006, p. 63)

Além da tradução das estratégias de negócios em ações operacionais, o autor Kaplan (1994) comenta que em um ambiente de negócios ultracompetitivo, em rápida mudança, os gerentes precisam de um scorecard que forneça uma medida de quão bem eles estão criando valor futuro. No entanto, as medidas financeiras tradicionais, e até mesmo as novas variações sobre o modelo financeiro, tais como valor econômico agregado, refletem transações que já ocorreram.

Ainda, atualmente, muitas empresas remetem a sua gestão aos aspectos financeiros, onde o lucro imediato é o principal atrativo para a realização de investimentos, porém, no atual cenário globalizado, em que a disputa entre empresas por novos mercados acirra a cada momento, é comum as estratégias de negócios das organizações estarem focadas na satisfação dos clientes, na pesquisa, desenvolvimento e inovação de produtos, o controle de qualidade, a satisfação dos profissionais que atuam na organização. Desse modo, o BSC possui como característica principal conectar cada um desses itens da estratégia de negócios através das relações de causa e efeito existentes entre as suas quatro perspectivas: financeira, clientes, processos internos e aprendizado e crescimento.

Os autores Kaplan e Norton (1997) definem que a estratégia é um conjunto de hipóteses sobre causas e efeitos. O sistema de medição deve tornar explícitas as relações (hipóteses) entre os objetivos (e as medidas) nas várias perspectivas, para que elas possam ser gerenciadas e validadas. A cadeia de causa e efeito deve permear todas as quatro perspectivas de um Balanced Scorecard.

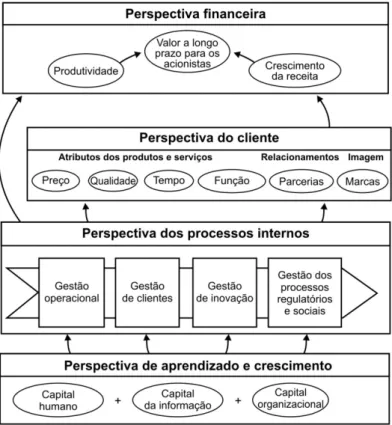

Figura 1: O modelo do Balanced Scorecard. Fonte: KAPLAN e NORTON, 2004, p. 33.

Na base do modelo de gestão proposto pelo Balanced Scorecard está a

perspectiva de aprendizado e crescimento, que reúne os ativos intangíveis necessários para que a organização possa executar suas atividades com excelência e, assim, criar valor, atingindo os objetivos das demais perspectivas.

A segunda perspectiva, a dos processos internos, estão reunidos os fatores críticos dos processos executados para transformar os ativos intangíveis, definidos na perspectiva de aprendizado e crescimento, em resultados tangíveis, para os clientes e, consequentemente, para a própria organização. A excelência nos processos internos potencializa o sucesso na perspectiva do cliente e por consequência, na perspectiva financeira.

Já a perspectiva financeira é a consequência do sucesso nas três perspectivas anteriores, se os ativos intangíveis definidos, na perspectiva de aprendizado e crescimento, forem bem utilizados, os processos internos serão executados com excelência, satisfazendo e retendo os clientes e, por consequência, serão criados valores tangíveis para a organização.

Os objetivos de cada uma das perspectivas do Balanced Scorecard devem ser traduzidos em indicadores de desempenho que possam dar feedback das

atividades críticas da organização. As relações de causa e efeito entre as perspectivas devem prevalecer na construção de uma ferramenta de gestão como o

Balanced Scorecard. Nos próximos tópicos serão detalhados o que deve compor os

objetivos de cada uma das quatro perspectivas: financeira, clientes, processos internos e aprendizado e crescimento.

2.2.3.1. A perspectiva financeira

A perspectiva financeira do BSC corresponde ao desempenho financeiro da companhia em relação às estratégias traçadas, seu objetivo é mensurar a agregação de valor para os acionistas.

Nessa perspectiva, os executivos criarão scorecards que avaliarão o sucesso

da estratégia, além de ser o principal indicador para os investidores, que analisam os retornos financeiros da companhia. O objetivo principal da perspectiva financeira, por meio dos seus scorecards, é estimular as iniciativas e ações de trabalho, investir

em negócios, produtos e/ou serviços que impulsionarão os resultados financeiros a longo prazo.

Os objetivos financeiros representam a meta de longo prazo da empresa: gerar retornos superiores a partir do capital investido na unidade de negócios. Na realidade, o Balanced Scorecard permite tornar os objetivos financeiros explícitos, e ajustar os objetivos financeiros às unidades de negócios nas diferentes fases de seus ciclos de vida e crescimento. Todo scorecard que conhecemos utiliza os objetivos financeiros tradicionais relacionados à lucratividade, ao retorno sobre os ativos e ao aumento de receita. (KAPLAN e NORTON, 1997, p. 64)

Na criação dos scorecards da perspectiva financeira, a companhia deverá

está inserida. Para Kaplan e Norton (1997), existem três grupos de indicadores da perspectiva financeira: acréscimo de receita, redução de custo sem perder a qualidade dos produtos e utilização dos ativos/estratégia de investimentos.

Todos os objetivos e medidas de todas as demais perspectivas do Balanced Scorecard deverão estar associados a um ou mais objetivos na perspectiva financeira. Os objetivos estratégicos e métricas que irão direcionar a perspectiva financeira da empresa serão influenciados pelo mercado, pelo ambiente competitivo no qual a empresa opera e pela sua oferta de produtos e serviços. (BARINO, 2010, p. 36)

No entanto, Kaplan e Norton (1997) enfatizam que ao elaborar os scorecards

da perspectiva financeira, os executivos também devem levar em consideração o ciclo de vida em que a empresa ou unidade de negócios se encontra, que podem ser: crescimento, sustentação e colheita.

a) Crescimento: Encontram-se nessa fase, as empresas no estágio inicial das operações, que possuem um produto ou serviço com potencial de mercado e precisam comprometer recursos consideráveis para construir e ampliar instalações de produção, gerar capacidades operacionais, investir em sistemas, infraestrutura e redes de distribuição; e alimentar e desenvolver o relacionamento com os clientes. Os scorecards, para

empresas nessa fase, serão os percentuais de crescimento da receita e de aumento de vendas para determinados mercados, grupos de clientes e regiões de atuação;

b) Sustentação: Retornos sobre o capital investido, espera-se, nesse ciclo de vida, manter a participação de mercado e, talvez, ampliá-lo a cada ano. Os scorecards desse ciclo são relacionados à lucratividade;

c) Colheita: A maturidade. As empresas dessa fase desejam colher os

resultados financeiros relativos aos investimentos efetuados ao longo de sua existência, projetos de investimentos devem ter períodos de caixa muito definidos e curtos. Os scorecards principais para as empresas nesse

ciclo de vida são o fluxo de caixa operacional (antes da depreciação) e a diminuição da necessidade de capital de giro.

perspectiva dos clientes, o que os clientes valorizam em seus fornecedores, quais são os valores ideais que os fornecedores devem gerar para seus clientes. O sucesso da perspectiva financeira está diretamente relacionado à satisfação e à retenção dos clientes.

2.2.3.2. A perspectiva dos clientes

Para Kaplan e Norton (2004), a satisfação e lealdade dos clientes tornaram-se prioridade para a alta administração, que primeiro necessitam definir metas de longo prazo, qualidade dos produtos, e de desempenho e serviços, para depois transformar esses objetivos e metas em indicadores estratégicos específicos.

A criação de scorecards, que mensurem fatores importantes para os clientes,

tais como inovação e qualidade de produtos, logística de entrega adequada, nas quantidades corretas, nos prazos previstos e sem defeito, serviços informatizados como lojas virtuais, ou outros canais de vendas rápidas e cômodas, além do controle de custo para baixa dos preços ao cliente, podem fazer da companhia a preferida de seus clientes.

O interesse dos clientes tende a enquadrar-se em quatro categorias: prazo, qualidade, desempenho e serviços, e custo. O lead time (prazo de processamento) mede o prazo necessário para que a empresa atenda às necessidades dos clientes. Para os produtos existentes, o lead time se estende do recebimento do pedido ao fornecimento do produto ou serviço aos clientes. (KAPLAN e NORTON, 2004, p. 12)

Para os autores Kaplan e Norton (1997), o grupo de medidas essenciais de resultado dos clientes é comum a todo tipo de empresa e inclui os indicadores de:

Tabela 2: A Perspectiva do Cliente – Medidas Essenciais. Participação de

Mercado Reflete a proporção de negócios num determinado mercado (em termos de clientes, valores gastos ou volume unitário vendido).

Retenção de

Clientes Controla, em termos absolutos ou relativos, a intensidade com que uma unidade de negócios retém ou mantém relacionamentos contínuos com seus clientes.

Satisfação dos Clientes

Mede o nível de satisfação dos clientes de acordo com critérios específicos de desempenho dentro da proposta de valor.

Captação de

Clientes Mede, em termos absolutos ou relativos, a intensidade com que uma unidade de negócios atrai ou conquista novos clientes ou negócios.

Lucratividade

dos Clientes Mede o lucro líquido de cliente ou segmentos, depois de deduzidas as despesas específicas necessárias para sustentar esses clientes.