TIEPGE F363n

· .F~~~çÃO GETÚLIO VARGA~ - RIo DE JANEIRO

, ES~OLA DÊ PÓ~.-GRADUAÇÃO EM ECONOMIA

NÃo-LINEARIDADE

E

TAXAs

DE

CÂMBIO

MARCELO FERNA,NDES

ORIENTADOR: RENATO GALVÃO Fl:.ÔRES JR

199605 598

T/EPGE F363n 11111 111111111111111 111111111

1000076607

Agradecimentos

Ao professor Renato Flôres (EPGEIFGV, Faculdade de DireitolUFRJ e

CEMEIULB) pela orientação, amizade e paciência dispensada nestes quase 4 anos de convivencia.

Ao professor Ilton dos Santos (Faculdades Integradas Bennett) pelos

comentários e sugestões, que contribuíram muito na interpretação econômica dos resultados econométricos obtidos. Aos professores Luiz Schymura (EPGEIFGV)

e João Victor Issler (EPGEIFGV) por terem discutidos alguns dos fatos estilizados captados pelos modelos. A Pierre-Yves Premont e Marcos Bustamente pelas criticas e pela revisão de parte dos cálculos estatísticos

realizados.

A Osmani Guillen pelo desenvolvimento dos programas que pouparam

sensivelmente o tempo de computação do algoritmo ICSS e do exercício de

simulação. Aos amigos que tornaram viável o procedimento de

bootstrap,

emprestando gentilmente seus computadores: Paulino e Luciana Soares de Souza, Edílson Pereira dos Santos, Rogério Cavalcanti A. Melo, Pedro Guimarães e Y gor Esteves da Silva.

Evidentemente, há uma série de pessoas que contribuíram indiretamente para o desenvolvimento deste trabalho, no entanto, gostaria de destacar em especial o interesse sempre demonstrado pela minha família.

ÍNDICE

I-INTRODUÇÃO

II -MODELOS DE V ARIÂNClA CONDICIONAL HETEROCEDÁSTICA III - MODELOS GARCH

II2 - MODELOS EGARCH II3 - MODELOS GARCH-EAR II4 - MODELOS MACH

II5 - PERSISTÊNCIA NA VOLA TILIDADE

IH - TESTES DE NÃo-LINEARIDADE HIl - ANÁLISE

RIS

IH2 - ESTATÍSTICA BDSIH3 - TESTE DE TERCEIRO MOMENTO

IV - A ESTRUTURA NÃo-LINEAR DAS TAXAS DE CÂMBIO

V - CONCLUSÃO APÊNDICE REFERÊNCIAS BIBLIOGRÁFICAS 1 5 7 9 11 13 14 18 20 24 29 32 54 57 80

comportamento semelhante a uma chuva de meteoros, onde choques na volatilidade em um mercado podem pertubar outros mercados, são obtidas via um modelo GARCH.

Baillie & Bollerslev (1989) desenvolveram um modelo GARCH com sazonalidades na volatilidade para descrever o comportamento de séries de quatro taxas de câmbio coletadas a cada hora em diversos mercados. Novamente, a hipótese de chuva de meteoros se mostrou consistente às evidências encontradas, assim como a hipótese de mercados eficientes. Por outro lado, a presença de um comportamento no estilo ondas de calor também é apontada pelos resultados, assinalando que cada mercado reage diferentemente aos choques na volatilidade. Baillie, Bollerslev & Redfeam (1993) examinaram a hipótese de chuva de meteoros no mercado de câmbio nos anos 20, quando a hiperinflação assolava a Europa. Curiosamente, similarmente aos mercados atuais de câmbio, a hipótese de mercados eficientes não foi rejeitada e a persistência na volatilidade atingiu elevados níveis.

BoIlerslev (1990) apresentou um GARCH multivariado buscando avaliar o impacto do Sistema Monetário Europeu (SME) no comportamento das taxas de câmbio nominais européias. Inesperadamente, o período após a implementação do SME se mostrou mais volátil. Bollerslev & Engle (1993) ilustraram a importância empírica do conceito de persistência comum na volatilidade utilizando as taxas de câmbio nominais do marco alemão e da libra esterlina em relação ao dólar americano. A co-persistência na variância condicional é um caso análogo ao fenômeno de cointe!:-'TZlç3C'. sugerindi.' que uma cC:"lQinaçào linear de

processos integrados na variância condicional nào necessariamente são integrados também. Alexander (1995) procurou identificar volatilidades comuns entre diversas taxas de câmbio nominais através da técnica de detecção de fatores comuns desenvolvida por Engle & Kozicki (1993). Mesmo apresentando um

comportamento extremamente semelhante, nenhum fator comum foi encontrado nas volatilidades do marco alemão e do florim holandês. Provavelmente, o teste proposto por Engle & Kozicki (1993) não apresenta dinâmica suficiente para uma análise mais precisa do fenômeno de volatilidade comum por dois motivos. O modelo de fator comum na variância condicional somente pode ser associado a uma estrutura ARCH, de modo que efeitos GARCH podem não ser captados. De outro lado, as restrições impostas nos comportamentos das séries para a existência de um fator comum são bastante fortes, de modo que podem estar empobrecendo demasiadamente as dinâmicas consideradas.

Paralelamente ao desenvolvimento dos modelos de variância condicional heterocedástica, a excitação causada pela teoria do caos na economia contribuiu para a elaboração de testes mais poderosos de não-linearidade. Deste modo, é possível examinar se um modelo não-linear qualquer consegue captar realmente toda a não-linearidade presente no processo gerador dos dados. Como os modelos de variância condicional heterocedástica são os candidatos naturais para descrever o comportamento do câmbio nominal, é relevante avaliar o quão bem captam as não-linearidades presentes. Neste intuito, procurou-se identificar o melhor modelo possível de variância condicional heterocedástica para cada uma das moedas de câmbio aqui estudadas: coroas dinamarquesa, norueguesa e sueca, dólares australiano e canadense, florim holandês, francos belga, francês e suíço, iene japonês, libras esterlina e irlandesa, lira italiana e marco alemão.

Os resultados obtidos demonstraram que os modelos de variância condicional heterí'cedzí,rica nà(') COIFe~uem c3ptar todas a~ sil1~rtI1aridadea

presentes nas taxas de câmbio, contudo sào excelentes para modelar alguns fatos estilizados. Os picos das volatilidades estimadas no mercado internacional de câmbio, por exemplo, coincidiram com algumas fases bem definidas da economia mundial, como o início da depreciação do dólar americano em 85. Além disso,

em todas as moedas, o comportamento da variância condicional se mostrou adequado, uma vez que destacou bem o fenômeno de agrupamento da

volatilidade e não houve indícios de heterocedasticidade adicional.

Especificamente em relação a este último ponto, a aplicação de um procedimento para a detecção de instabilidades na variância não-condicional foi de extrema relevância.

o trabalho está dimensionado a partir da seguinte estrutura. Na seção

seguinte, os diversos modelos de variância condicional heterocedástica testados são apresentados formalmente, bem como um procedimento para identificar instabilidades na variância não-condicional. Na seção lU, testes de não-linearidade derivados da literatura estatística da teoria do caos são discutidos. Na seção IV, uma investigação empírica é conduzida buscando descrever e identificar a presença de não-linearidade no comportamento das taxas de câmbio nominais supracitadas. Finalmente, na seção V, alguns comentários são tecidos em relação aos resultados obtidos.11 -

MODELOS DEV

ARIÂNCIA CONDICIONAL HETEROCEDÁSTICAA dinâmica não-linear imposta pelos modelos de variância condicional heterocedástica encerra três propriedades de extrema valia para o estudo empírico de séries financeiras: leptocurtose, agrupamento de volatilidade e persistência na volatilidade. O excesso de curtose e o agrupamento de volatilidade são conhecidos desde Mandelbrot (1963a, b) e Fama (1965). Por outro lado, a discussão em torno da persistência na volatilidade recebeu grande impulso com as evidências empíricas coletadas a partir dos modelos de variância condicional heterocedástica. Evidentemente, conhecer como uma variável financeira se comporta a partir de um choque na volatilidade é de extrema importância, uma vez que a volatilidade é uma

proxy

natural para a incerteza presente na economia. Deste modo, apesar das diferentes formas funcionais existentes na literatura, os modelos de variância condicional heterocedástica conseguem, em geral, captar o agrupamento de volatilidade e o excesso de curtose, além de permitirem um enfoque explícito da persistência na volatilidade.Como mencionado anteriormente, o modelo ARCH desenvolvido por Engle (1982) foi o primeiro modelo de variância condicional heterocedástica proposto na literatura. Considerando a volatilidade como função apenas da magnitude dos erros passados, o processo ARCH garante o agrupamento da volatilidade. característica bastante comum aos dados financeiros.

&tI1t-1 - D(O,ht )

P 2

ht

=

m+ Lai&t-i i=1onde 1(_1 é o conjunto de infonnações disponíveis no instante t e &( é um ruído

branco. Apesar de não-correlacionado, &( não é independente, uma vez que há

autocorrelação em {&~}, como pode ser visto na representação autoregressiva do modelo ARCH:

(2)

onde {v(} pOSSUl média e autocorrelação nula, representando os choques na volatilidade.

Para assegurar a positividade da variância condicional e não-condicional no processo ARCH, é necessário que OJ> O e ai ~ O. Engle (1982) demonstrou

ainda que a variância não-condicional é finita e definida por:

2 OJ (3) (J = p 1-

Ia

i i=1desde que se respeite a condição de estacionariedade do processo

fUi

< 1. i=lEssa última restrição pennite ainda escrever a matriz de infonnação em fonna diagonal por blocos, tomando viável a estimação simultânea dos parâmetros da média e variância condicional sem perda de eficiência assintótica.

Uma extensão simples do processo ARCH consiste no modelo ARCH-M (ARCH na média) proposto por Engle, Lilien & Robins (1987), que introduz o desvio padrão condicional na equação do primeiro momento condicional, buscando representar o prêmio de risco de uma fonna mais elegante:

I

Yt

=

fit + #lt 2 + Et' Et ~ D(O,ht )p 2

ht=OJ+LEt_i

1=1

(4)

onde o espaço paramétrico sofre as mesmas restrições de um processo ARCH. Apesar da matriz de infonnação não ser mais bloco diagonal, modelos do tipo ARCH-M podem ser estimados a partir do algoritmo BHHH desenvolvido por Berndt, Hall, Hall & Hausman (1974).

lI.l - MODELO GARCH

o

modelo GARCH (ARCH generalizado) proposto por Bollerslev (1986)pennite uma estrutura de defasagens mais flexível e parclmomosa para a variância condicional. Embora continue a depender dos erros passados ao quadrado, a variância condicional em um processo GARCH também varia confonne seus próprios valores defasados:

(5)

onde os parâmetros devem satisfazer OJ> O,

ai;::::

O efi

j ;:::: O para assegurar apositividade de ambas as variâncias condicional e não-condicional. Para garantir a estacionariedade em covariância do processo e uma variância não-condicional finita, o espaço paramétrico deve respeitar ainda a seguinte condição:

'7

Ia

r +IfJ

j < 1<=>

i=1 j=1 p q 1 -2:

ai - LfJ

j (6) 0 ' = -i=1 j=1A estimação do modelo GARCH pode ser realizada via o método de máxima verosimilhança - em particular pelo já citado algoritmo BHHH - e, se

satisfeita a condição de estacionariedade, a matriz de infonnação também será diagonal por bloco. Analogamente ao ARCH em (2), o processo GARCH pode ser representado na fonna ARMA para o quadrado do resíduo,:

max(p.q) p

c~=w+

L

(ai+fJ)C~_i+Lf3}UI_}+Ut

i=1 }=1 (7) 2 Ut == ct - ht ondeu

t é o choque na volatilidade. O modelo ARCH é claramente um caso

particular do processo GARCH, uma vez que ambos os modelos possuem a mesma especificação funcional para o segundo momento condicional quando

fJ= O. Por outro lado, Bollerslev (1986) demonstrou ainda que todo ARCH(C())

possui uma representação GARCH(p, q), desde que as condições de

inversibilidade, as mesmas de um ARMA, e estacionariedade sejam satisfeitas.

p q

Na medida em que  == L ai + LfJ} se aproxuna da unidade, a i=1 }=1

persistência na volatilidade cresce, no sentido em que o impacto de choques na volatilidade tendem a decair mais lentamente ao longo do tempo. Motivados pelas evidências empíricas a favor de alta persistência na volatilidade, Engle &

Bollerslev (1986) propuseram o processo IGARCH (GARCH integrado), onde a persistência na volatilidade é total, ou seja, a infonnação corrente pennanece relevante para a previsão da variância condicional em qualquer horizonte futuro:

r ~ q h

= () -

"0.~--"

ri .. : "1 ~. ,C'/_/ _ F j " / _ j i=1 J=1 P q (8) Â=

L

ai + LfJ}=

1 i=1 }=1onde graças à restrição À = 1, o segundo e o quarto momento não-condicional são infinitos.

Para efeito de ilustração, seja um modelo IGARCH(l, 1), onde a esperança condicional da variância condicional ~ passos à frente pode ser expressa por:

(9)

Ao contrário do processo GARCH, no modelo IGARCH, a variância condicional prevista não converge para o valor do segundo momento não-condicional quando

~ ~ 00. Inclusive, a presença de ht na equação de previsão da volatilidade em qualquer horizonte fuhrro indica que choques na volatilidade no instante t são permanentes no sistema, comportamento bastante semelhante ao exibido pelo passeio aleatório. No entanto, Nelson (1990) demonstrou que o processo IGARCH não diverge quase certamente como o passeio aleatório, uma vez que a variância condicional é estritamente estacionária e ergódica quando OJ> O e

converge quase certamente para zero quando OJ = O.

II.2 - MODELO EGARCH

Apesar de uma estrutura flexível de defasagens, o modelo GARCH possui duas limitações. Primeiramente, sua estrutura simples e parcimoniosa depende apenas da magnitude do erro passado, não considerando possíveis assimetrias quanto ao sinal do mesmo. Black (1976) apresentou e\·idências a favor de uma correlação negatlva entre o retomo de atl\ os e as mudanças na \ olatlhdade. Em outras palavras, a volatilidade tende a crescer quando há novidades desfavoráveis (erro negativo) ao mercado, enquanto que tem propensão a minorar em casos de boas notícias (erro positivo). A outra limitação do modelo GARCH consiste,

segundo Nelson (1991), nas restrições paramétricas necessárias para assegurar a positividade da variância condicional e a estacionariedade do processo.

Com o intuito de superar essas dificuldades do modelo GARCH, Nelson (1991) introduziu o processo EGARCH (GARCH exponencial), estabelecendo o logaritmo da variância condicional como uma combinação linear de uma função assimétrica dos erros padronizados. A logaritmização é adotada por ser um instrumento natural para garantir a positividade da variância condicional, sem a necessidade de se recorrer a qualquer restrição quanto ao espaço paramétrico. Para assumir o comportamento assimétrico em relação aos movimentos dos erros passados, a função deve considerar não só a magnitude do erro padronizado, mas também seu sinal:

p q

lnht = lü+ Iai[letl+ yet ] + I,Bjlnht_j

i=1 j=1 (10)

_I e

=

ê h /2t t t

onde os parâmetros de assimetria ai 's não sofrem qualquer restrição. Para assegurar a estacionariedade estrita e em covariâncias, o modelo EGARCH

necessita apenas que

f

~

j < I eta /

< 00. Ao contrário do modelo GARCHj= 1 i=1

que não pennite um movimento oscilatório na volatilidade, o processo EGARCH pode exibir um comportamento cíclico, uma vez que os parâmetros podem assumir tanto valores positivos como negativos. Em suma, o GARCH

GARCH, além de possibilitar a modelagem de respostas assimétricas em torno do sinal do erro passado por parte da volatilidade.

IlJ - MODELO GARCH-EAR

Alguns trabalhos, como Sentana & Wadhwani (1990) e Kim (1989), encontraram evidências de uma relação inversa entre a autocorrelação e a volatilidade de certos índices de mercado e taxas de câmbio, respectivamente. Pro\Oa\Oelmente. os efeitos de nontrading são os principais fatores dessa

característica em particular. Se no final do pregão, uma ação ou com/lloditie não

é transacionado por algum motivo, as informações chegadas no [mal do expediente apenas serão refletidas no próximo dia, gerando correlação positiva no índice. O nível de nontrading é inversamente proporcional ao volume total

transacionado, que é positivamente relacionado à volatilidade.1 Deste modo,

autocorrelações tendem a ser superiores em períodos de baixa volatilidade.

O modelo GARCH-EAR (GARCH exponencial autoregressivo)

desenvolvido por LeBaron (1992) busca captar esse fenômeno associando as características dos modelos exponencial autoregressivo de Ozaki (1980) e de deformação temporal de Stock (1988) ao efeito GARCH. Ao contrário do modelo GARCH, onde a autocorrelação é constante, o GARCH-EAR apresenta a autocorrelação como função exponencial inversa da volatilidade ht, determinada

pelo efeito GARCH.

(11 )

onde o componente de erro segue uma distribuição condicional nonnal com média nula e variância gerada por um processo GARCH(p, q).

O GARCH-EAR pode ser estimado por máxima verossimilhança como os demais modelos de variância condicional heterocedástica, contudo a estimação

1 O volume transacionado bruto não é provavelmente a melhor medida para o nível de nontrading, contudo serve como uma proxy razoável

conjunta de bl e do parâmetro de escala da função exponencial b2 dificulta bastante a aplicação de algoritmos baseados em gradientes. Deste modo, o procedimento usual é fixar o parâmetro de escala b2 no valor da variância amostraI. Os demais parâmetros da função exponencial são estimados normalmente e possuem uma interpretação bem simples: em períodos de alta volatilidade, a correlação serial é próxima de /lei' enquanto que em periodos

menos voláteis, a autocorrelação se aproxima de bo + bl. Portanto, espera-se um b1 positivo indicando uma relação inversa entre volatilidade e correlação serial, apesar de não se restringir a estimação.

A estacionariedade de segunda ordem do modelo GARCH-E l\R é

assegurada via duas condições: a restrição convencional dos modelos GARCH e a restrição da função exponencial, derivada a seguir. Como a equação da média condicional admite a representação abaixo de somas infinitas:

Yt = a(1+rt +rtrt-l+···)+Et +rtEt-l +rt rt-l Et-2+'"

ht

rt

=

bo + b1 e - b].(12)

os incrementos estocásticos não são correlacionados, uma vez que

't

depende apenas da magnitude e não do sinal dos componentes de erro passados e E( é simetricamente distribuído. A variância de cada termo, para i fixo, é algo como:(13)

que é limitada por

E[p21

~-i]'

ondep

= maxC/bo/,/bo + bll). Portanto, para o modelo GARCH-EAR possuir segundo momento não-condicional basta a condição usual de estacionariedade de um processo GARCH ser satisfeita ep < 1, de modo que a expressão do segundo momento seja limitada por uma série

1I.4 -MODELO MACH

Em modelos da classe ARCH, os impactos de choques na volatilidade podem persistir ou decair ao longo do tempo dependendo das condições de estacionariedade da variância condicional. Por outro lado, os processos MACH

(A101';;H? Average Conditional Heteroskedastici(v) desenvolvidos por Yang &

Bewley (1992) possuem a característica inversa, uma vez que os choques afetam a variância condicional de um modo apenas transitório. Um processo heterocedástico condicionalmente &t 11t-1

~

D(O,ht) é dito MACH de ordemp

se para todo t existe E(ht) e um inteiro finito p>°

tal que:Vi? P (14)

Em outras palavras, em um processo MACH(P), a informação disponível no período t (1t-1) é irrelevante a partir da data t

+

p, no sentido em que não contribui em nada para a previsão da variância condicional ht+i para i? p. No caso de E (ht) ser independente de t e

p

= Cf) , o impacto dos choques decai muitolentamente, de modo que um MACH( Cf)) pode ser visto como um processo ARCH

ou GARCH estacionário.

Um processo MACH(P) estrito, além de satisfazer as propriedades acima, deve ser de tal sorte que choques em ht2 durem no máximo p períodos, de modo que a informação contida em 1t_1 não possui utilidade para prever nem estipular intervalos de confiança para ht+i (i? p). Por exemplo, um processo GARCH(p, p) degenera para um processo MACH(P) estrito, quando homogêneo de grau zero

em relação ao par (&:-i,ht

-i) para i = 1, ... ,p. Yang & Bewley (1992) sugeriram

MACH-L (MACH linear) pela simplicidade e semelhança com os modelos ARCH: Et 11t-1 - N (O,ht ) P 2 ht = OJ+

La/

t _1 (15) _1onde et == Eth! 2 são os resíduos padronizados. Como em todos os modelos de

variância condicional heterocedástica, as séries geradas por processos MACH-L também são caracterizadas por leptocurtose. Finalmente, vale mencionar que o processo MACH-L é sempre estritamente estacionário, uma vez que os resíduos padronizados são independentes e identicamente distribuído~ (IID).

1I.5 -PERSISTÊNCIA NA VOLATILIDADE

Para efeito de ilustração do fenômeno de persistência na volatilidade, seja um choque na volatilidade V

t == E~ - ht e À ==

a

+

f3,

de modo que se possadefinir o efeito GARCH( 1,1) da seguinte fonna:

(16)

que, após um processo de substituição recursiva, pode ser rescrito como:

2 2

ht

=

(J+

a( Vt_1

+

ÀVr_2+

À vt_3+ ... )

(17)onde (J2

=

OJ(l - Àr

1 é a variância não-condicional. A expressão indica que amedida em que À ~ 1, aumenta o impacto dos choques passados na variância. No caso do modelo IGARCH, o segundo momento não-condicional é inexistente e a persistência dos choques é total.

Como assinalado por Diebold (1986), se houver uma instabilidade não considerada em 0), a estimação do parâmetro de persistência À tende para a

unidade. Deste modo, a realização de uma análise de persistência para a volatilidade é oportuna, objetivando encontrar possíveis choques na variância não-condicional. Inclán & Tiao (1993) desenvolveram o algoritmo ICSS (Iterated ('ul1111larl\'ê Sllm

(d

SLjlW}'l'l,) para d.:tecçào de pontos multlplos de mudançasrepentinas na variância, obtendo resultados comparáveis aos dos métodos bayesianos e do teste de razão de verossimilhança. Portanto, a aplicação do algoritmo para os resíduos padronizados e

t do modelo GARCH estimado permite

verificar a presença de choques exógenos na volatilidade. Associando variáveis binárias aos pontos de quebra na variância obtdos pelo algoritmo ICSS, reestima-se o modelo de modo a captar as instabilidades no segundo momento não-condicional.

o

método parte da soma cumulativa dos quadrados dos resíduosk

padronizados

C

k=

Ie

t2 para obter a soma cumulativa centrada dos quadrados:1=1

C" k

D =

-" C

TT

(18)

onde

k

=

1, 2, ... ,T

eDo

=

DT

=

O. Se a variância for homogênea, o valor deD"

em relação a k tende a ficar na vizinhança de zero. Contudo, a presença de choques exógenos na variância acarreta o distanciamento dos valores de

Dk

em relação à zero. A partir da distribuição assintótica de D" sob a hipótese de homocedasticidade,2 pode-se construir um intervalo de confiança que, quando2 Como \

1i

Dk se comporta assintoticamente como uma ponte brmmiol1o, Inclán (1991) apresentou os valores assintóticos dos quantis de ma\ \T2!Dk! para a determinação dos intervalos de confiança Por exemplo, os valores críticos para os níveis de significância de 5% e 10ultrapassado, indica a possibilidade de uma mudança de regIme. Objetivando ganhos de eficiência, a procura pelos pontos de quebra é baseada no método iterativo abaixo.

Seja e[fI:f2 ] a representação da série et,' et,+I' ... , et2 (fI

«

2) eiJk

(l:{r

r r.2]) a soma cumulatl\a centrada dos quadradosno

ll1tcr\ dlo ll1dlcadl) .\ partir das notações acima, o algoritmo pode ser expresso pelos seguintes passos: (1) Considere fI = 1.(19)

Se M[fI:T]>

D;_p'

onde p é o nível de confiança do intervalo, considerek * (e[fI: T]) um ponto possível de mudança da variância e passe ao próximo passo. Caso M[fI:

T]

<D;_p'

não há evidências de choques exógenos na variânciae as iterações cessam.

(3) Considere agora

t

2=k*(e[tI:T])

e reestime M[tI:f2]. SeM[t I:t

2

]>D;_p'

há um outro ponto provável de troca e este passo deve ser repetido até que

M[t

I:t

2] <D;_p'

indicando que não existem mais evidências de quebras no intervalo[f

I ,t2] e o primeiro ponto possível de troca éli

=f

2'(4) Proceda do mesmo modo que no passo anterior para o restante da série, começando pelo ponto encontrado no primeiro passo até a última observação.

Então, sendo tI =

k

*

(e[ tI:T])

+

1, repita o procedimento até que M[t1:T]

< D;_p'O último ponto provável encontrado é representado por

k

=

tI - 1.(5) Se

k

=k,

há apenas um choque exógeno na variância e o algoritmo não precisa ser continuado. Caso contrário, repita os passos (2), (3), (4) e (5) para aparte central da serie, isto é, [1

=

i.:

+ 1 e (2=

k.

Cada vez que os passos (.::) e (-~ iforem repetidos, pode-se encontrar outros possíveis pontos de quebra. Denote por

N

T o número de pontos possíveis de choques na variância obtidos.(6) Sej a cv

=

(cv o' ... , cVx r + 1) O vetor de todos os possíveis pontos demudança na variância encontrados. 1nde cVo

=

O e cV\' '.=

T. Cheque cada . r+'ponto possível de quebra CV}, calculando Dk(e[cVj_l+1:cVJ+l]) para

}=1, ... ,Nr Se M[CV j_1 +l:CVj+1]>D;_p' mantenha o ponto, caso contrário

elimine-o. Repita o procedimento até que o número de pontos de choque na variância não se altere e os pontos encontrados a cada nova iteração convirjam.

Nonnalmente, a convergência do algoritmo é bastante rápida, necessitando apenas seis iterações aproximadamente. O critério de convergência pode ser estabelecido como cada coordenada do vetor de pontos de quebra estar no máximo a duas observações da coordenada da iteração anterior.

IH -

TESTES DE NÃo-LINEARIDADEA econometria não-linear empírica passou recentemente por uma fase de

DU(jIll. motl\ ada pela possibilIdade de se quantIfIcar noções \agas como grau de

complexidade, nível de instabilidade e o número de graus de liberdade nào-lineares ativos. Para tal, procurou-se utilizar o instrumental estatístico disponível na literatura relacionada à teoria do caos, como o expoente de Lyapunov, a entropia de Kolmogorov, as diversas medidas de dimensão fractal e a análise RiS. Entretanto, a falta de uma riistribuição amostraI bem defInida para esses parâmetros representava uma grande difIculdade para o avanço da ciência não-linear empírica, uma vez que não se podia estabelecer testes de hipóteses. Nesta linha, o trabalho de Brock, Dechert & Scheinkman (1987) representou uma grande inovação metodológica ao reconhecerem que a integral de correlação podia ser expressa como uma estatística-U.3 Deste modo, se tomou possível derivar as propriedades distribucionais de funções diferenciáveis da integral de correlação sob a hipótese nula da série ser IlD. Esta abordagem, além de pennitir o desenvolvimento da estatística BDS, inspirou a elaboração de uma teoria de inferência estatística para a dimensão de correlação e entropia de Kolmogorov em Brock & Baek (1991).

3 As estatísticas-U são um tipo de média temporal generalizada; mais formalmente, uma

estatística-U para a estimação de

e

é dada porh(ar , ... ,ar) 1 n

T"

onde Ir

n

~ R é um núcleo ou kemel parae

=

r-n,

7~ é o número de subconjuntos formados por 11 elementos de {1, ... ,T}

e {ar} é um processo estocástico estritamente estaconário. As estatísticas-U são interessantes por serem compatíveis com o teorema central do limite e as leis dos grandes números, além de convergirem com rapidez para a distribuição normal. No caso da integral de correlação, toma-se a função indicadora como núcleo.Diversos trabalhos tentaram evidenciar a presença de caos em séries econômico-financeiras, atraídos pela propriedade caótica de geração de grandes movimentos aparentemente aleatórios em maior freqüência do que os processos não-lineares. Brock & Sayers (1988) investigaram séries macroeconômicas procurando identificar ciclos reais provenientes de instabilidades endógenas propnas dç: um c\.)mponamç:nto caotlco de baJ:\a dllllç:llSào. Apesar dç: algllma~

séries se mostrarem claramente não-lineares, poucas evidências foram encontradas a favor de um padrão caótico. Frank & Stengos (1989) analisaram séries de retorno de ouro e prata através da entropia de Kolmogorov e dimensão de correlação, encontrando evidências consistentes com um processo determinístico não-line~ gerador dos dados. Scheinkman & LeBaron (1989) examinaram dados semanais em um índice de mercado de Chicago, chegando também a resultados favoráveis a processos não-lineares. Em suma, grande parte dos estudos empíricos conduzidos em busca de caos em economia não encontraram grandes evidências, mas, por outro lado, depararam com indícios da presença de não-linearidades.

Com o desenvolvimento da econometria de modelos estocásticos não-lineares e a falta de evidências empíricas convincentes, a euforia em torno da teoria do caos aparentemente se esgotou. No entanto, a aplicação e o desenvolvimento de testes de não-linearidade continuaram com importância destacada na econometria. A análise

RiS

se mostra relevante na questão da memória de longo prazo de uma série temporal, uma vez que a recente versão robusta à heterocedasticidade e curta memória desenvolvida por Lo (1991) possui uma distribuição bem definida. As belas propriedades da estatística BDS permitem a sua aplicação como um potente teste não-paramétrico de má especificação do modelo, avaliando a presença de qualquer estmtura não modelada. O teste de terceiro momento, apresentado no final desta seção, objetiva discriminar o tipo de não-linearidade do processo estudado.IH. 1 -ANÁLISE R/S

As aplicações de processos estocásticos são uma constante na teoria econômica. O conceito de mercado eficiente é intimamente relacionado com a propriedade de martingala, de modo que a utilização de passeios aleatórios para explicar o comportamento de séries financeiras se tomou bastante freqüente. A análise RIS foi um dos primeiros testes desenvolvidos (Hurst, 1951) para a hipótese nula da série ser aleatória, buscando mensurar a persistência da série em se manter acima (ou abaixo) de sua média. Como padrões caóticos devem apresentar longa memória, por formarem um sistema determinístico com pelo menos um expoente de Lyapunov nulo, a análise de persistência da série deve ser um dos procedimentos a serem seguidos para a evidenciação de um comportamento caótico.

A motivação dessa técnica é bastante simples. Toma-se uma série e mede-se como a sua flutuação em relação à média se comporta ao longo do tempo.4 Evidentemente, o alcance dessa flutuação depende do tamanho da amostra observada, uma vez que se a série for realmente aleatória, o alcance se mostra proporcional à raiz quadrada do tamanho da amostra. Com o intuito de tomar a estatística adimensional, reescalona-se o alcance (R) di\,idindo-o pelo desvio padrão amostraI da série (S), daí a designação análise R/S. Seja a série

{Xt}, o alcance da série é definido fonnalmente como:

i i

R = max L(xt - x) - min L(xt - x)

1SiST t=1 1SiST t=1

(20)

Como a estatística R/S deve crescer a medida que se adiciona mais observações, Hurst (1951) formulou a seguinte relação:

4 Originalmente, as flutuações eram vistas como os desvios da série em relação à sua tendência natural. Como esse conceito se mostrava um pouco confuso, Mandelbrot (1972), grande responsável pelos refinamentos dessa técnica, propõs a utilização da média amostrai no papel da tendência.

(21 )

onde a é uma constante e

H

é o exponente de Hurst. Esse expoente pode ser encarado como a probabilidade de no próximo período a série se manter na mesma direção, e no caso de um passeio aleatório deve ser igual a Ih.Quando o expoente de Hurst é diferente de : : significa que a série pOSSUI algum tipo de memória de longo prazo. Se inferior, há evidências de um comportamento de reversão à média (anti-persistência), sendo cada vez mais forte a medida em que

H

se aproxima de zero. Se:12

<H

< 1, existe persistência na série, que pode ser mensurada graças ao coeficiente de correlação de longo prazo C Li' obtido a partir do expoente de Hurst:(22)

Segtmdo Mandelbrot (1972), o expoente de Hurst é aproximadamente igual ao inverso da dimensão de Hausdorff-Besicovitch.5

Através de uma simples transformação logarítmica, a relação (21) pode ser expressa por:

ln(%)

=lna

+Hln

T (23)5 A dimensão de Hausdorff-Besicovitch também é conhecida por dimensão de capacidade. Seja

A c Rm um subconjunto limitado de pontos de interesse e N(r) o número mínimo de cubos

m-dimensionais de lado r necessário para cobrir A. Evidentemente, na medida em que diminui-se o tamanho de r, N(r) aumenta. Deste modo, para r pequeno, N(r) cresce da seguinte forma:

-o

N(r)xr HB

onde DHB é a dimensão de Hausdorff-Besicovitch do conjunto A. Mais precisamente, pode-se

estabelecer que:

D

=

-lim In N(r)IfB r-40 In r

Evidentemente, a medida de capacidade de uma dimensão fractal depende apenas das propriedades da métrica do espaço Rm, uma vez que o comprimento de r é crucial para a medida

que, por sua vez, pode ser estimada pelo método de mínimos quadrados ordinários. Para um T suficientemente grande, o efeito da memória de longo prazo tende naturalmente a se dissipar, de modo que H se aproxima de

Y2.

Deste modo, ao se estimar diversas vezes a equação acima, sempre se acrescentando Nobservações,

H

tende a convergir paraY2.

O número de observações necessárias para a cOl1\erg~llcla constituI o tamanho do cick, m~dio da série na umdade d(: tempo considerada e o expoente de Hurst é o valor da maior estimativa realizada antes da convergência.Inicialmente, esperava-se que a análise RIS fosse bastante robusta, uma vez que permitia a análise da aleatoriedade de uma série independentemente de sua distribuição. MandelLrot (1972) ainda demonstrou a superioridade da análise RIS em relação à análise espectral, no sentido em que permitia evidenciar não só ciclos periódicos, mas também ciclos aperiódicos e de duração superior ao da série observada. Entretanto, a falta de uma distribuição bem definida para sua estatística de teste e a grande sensibilidade a heterogeneidades no processo gerador dos dados tomaram a análise RIS um teste pouco eficiente.

No intuito de superar esses problemas, Lo (1991) desenvolveu uma técnica

RIS

robusta a dependências de curto prazo e heterocedasticidade condicional, contando ainda com uma distribuição bem definida.6 As simulações feitas por Lo (1991) indicaram que o teste é geralmente potente em relação aos processos integrados fracionalmente e possui um tamanho adequado para amostras superiores a 500 observações, apesar de baixa potência para certos mapas caóticos simples.7 Os estudos Monte Carlo realizados por Cheung (1994)6 Para tal, Lo (1991) associa a dependência de curto prazo com a propriedade de mixing forte, encontrando os seguintes intervalos de confiança para a estatística de teste da análise RiS ajustada: (0.72 L 2098) para um nível de significância de 1.0%, e para um nível de significância de 50% (0809, 1.862).

7 Vale salientar, no entanto, que se a dinâmica e o estado inicial são desconhecidos, então, até

confinnaram a robustez da análise

RIS

ajustada em relação a mudanças na variância e ao efeito GARCH.Uma das grandes diferenças da análise

RIS

ajustada é a utilização de uma estimativa do desvio padrão consistente na presença de autocorrelação e heterncedasticidade. Para tal. o alcance não é apenas ponderado pela variância amostraI, mas também por uma soma ponderada das autocovariâncias amostrais, onde os pesos são dados pelo núcleo de Bartlett modificado, como sugerido por Newey & West (1987):/1

T~

rI

Tl

S(q) =

V

T~(Xi ~

x}

+

2

;sr/

q{Ti~t\Xi ~

x)(xi_j~

x)J

(~4)

}

r j (q)

=

1 -

(q +1)

onde q é a defasagem de truncagem. Para a seleção da defasagem ótima, Lo (1991) aplicou o procedimento proposto por Andrews (1991):

(25)

onde p é o coeficiente de autocorrelação de primeira ordem da série em questão. Andrews (1991) ainda sugeriu uma função d~ peso alternativa, que costuma ser mais conservadora em tennos de tamanho e potência de teste:

j

r(q)=I--)

çt

(26)apresentar dependência de curto prazo (memória markoviana) para todos os propósitos práticos, dificultando à rejeição da hipótese nula.

A análise RJS ajustada difere ainda da clássica em dois outros aspectos importantes. A estatística de teste passa a ser computada usando-se a série completa, enquanto que a estatística de teste original era encontrada a partir de uma regressão. Finalmente, sob a hipótese nula de memória apenas de curto prazo, a distribuição da estatística de teste H /

JT

é bem definida e foi derivada por Lo ~ 19(1)." No procedimentu ~Ja551C\ as Ph)pnedades da d15tnbUlçj~) nà,-, são claras, obrigando a análise somente das estimações de mínimos quadrados do expoente de Hurst a partir da expressão (23).9Vale ressaltar que a técnica RJS ajustada não consegue superar a sensibilidade em relação à não-estacionariedade na média. Mandelbrot (1972)

demonstrou que o expoente de Hurst tendia a unidade na presen\ a de não-estacionariedade na média, do mesmo modo que Lo (1991) e Cheung (1994)

assinalaram que a análise RJS ajustada continua não-robusta nesse contexto. Portanto, a análise de comportamento não-estacionário na média deve preceder à aplicação da técnica RJS.

IlI.2 - ESTATÍSTICA BDS

o

trabalho de Brock, Dechert & Scheinkman (1987), por reconhecer que a integral de correlação podia ser expressa como uma estatística-U, foi capaz de desenvolver um teste não-paramétrico para a hipótese nula de série IID contra8 Na verdade, a distribuição da análise RIS ajustada é definida para uma classe bem abrangente de processos de dependência de curto prazo, pois assume-se somente a existência do segundo momento e a validade da propriedade de mixing forte. Em seguida, Lo (1991) demonstrou que a estatística de teste converge, sob a hipótese nula, para uma ponte browniana dada por:

OC'

F(v) = 1+2L(1-4k::v:)e-::k

""

b l

Valores críticos para testes de nível de significància podem ser computados a partir da expressão acima

9 Lo (1991) mostrou que a distribuição da estatística clássica de teste converge para o alcance

de uma ponte browniana multiplicado por uma constante, No entanto, para se derivar uma expressão mais precisa da distribuição, necessita-se especificar o tipo de autocorrelação presente no processo,

todas as alternativas. Os primeiros passos para o cálculo da estatística BDS são bastante semelhantes aos utilizados na construção de algumas estatísticas clássicas para a evidenciação de caos detenninístico, como o expoente de Lyapunov, a entropia de Kolmogorov e a dimensão de correlação. Fonna-se

vetores m-dimensionais a partir da seqüência observada {xt },

Xiii = I x . .\ 1' .... .\ 1)' e computa-se a II1kL'Tal de corrdacào. lima J11çdida

Jç

t \ t' [... - [ - / I l - - ~ T

correlação espacial dos pontos da trajetória:

(27)

onde

T

é o número total de observações na série temporal obser vada ee

(a ) é a função de Heaviside, isto é,e

(a) = O (1) quando a < O (a ~ O). Sob a hipótesenula de {Xt} ser IID e ter uma função de distribuição

F

não degenerada, pode se mostrar que para m e & fixos:T~rfJ~CI1I.T(&) q,c, >C(&)11I

C ( & ) =

f [

F (z + & ) - F (z - &) ] dF (z )(28)

e Cm.T (&) - C( &)111 possui distribuição assintótica nonnal com média zero e

variância dada por:

r

m-ll

~(&)=~ K(&)m+2 LK(&)m-j C(&)2j +(m_l)2 C(&)2m_ m2K(&)C(&)2m- 2 1

L

j=lJ

K(E)

=

f

[F(z + E) - F(z - E)] 2 dF(z) (29)A estimação de C(&) pode ser reaJizada consistentemente por C} T(&)' enquanto que uma estimativa consistente para K( &) pode ser obtida via a seguinte expressão:

6

K ( )

=

"h

(xm xm xm)T & Tm(Tm-1)(Tm -2)rt

r E: -r' s ' r (30)

h E: (i, j, k)

=

1-(

1 E: (i, j) I E: (j, k) + I E: (i, k ) I E: (k ,j) + I E: (j, i) I E: (i, k )]onde

T

m

=T -

m

+

1 e1 /

x~

,x;n)

é a função indicadora para/x;n - x: /

< &. Destemodo. pode-se estimar conslstentementê

c/

(é) porci

(E; :;ubstituindo-sc r'( :::-'\I!l 1/1 • J

e K(&) por C1.T(&) e KT(c), respectivamente. Então, sob a hipótese nula, a

estatística BDS possui uma distribuição limite normal padrão e é definida por:

C (&) C (&)111

BDS

(&)=

JT

m,T - 1.Tm.T (J', (&)

m.T

(31)

Como séries IID necessariamente respeitam C m (&)

=

C( &)m, o teste buscacaptar qualquer desvio nessa relação. Contudo, Dechert (1988) apresentou casos patológicos onde séries que não são IID continuam respeitando a relação acima. A partir do critério de infonnação de Kullback-Leibler - entropia cruzada, Robinson (1991) demonstrou formalmente que a forma quadrática associada à estatística BDS não é totalmente satisfatória, uma vez que permite valores negativos e casos patológicos como os encontrado por Dechert (1988). Apesar de interessante no prisma teórico, o ajuste para uma formulação quadrática mais adequada não se mostra de grande relevância na prática, na medida em que o ganho de eficiência provavelmente não compensaria a perda da simplicidade computacional. 10

A estatística BDS apresenta propriedades interessantes, uma vez que sua distribuição continua assintoticamente nonnal independentemente da existência

10 A idéia de se ajustar a forma quadrática da estatística BOS foi proposta por Tsallis (1993), que sugeriu a aplicação de uma medida generalizada da entropia de Shannon, a entropia de Tsallis. Ao substituir a entropia cruzada pela medida generalizada, Tsallis (1993) conseguiu chegar a uma expressão que tem como caso particular uma forma quadrática mais adequada que a relacionada a estatística BOS

de momentos não-condicionais de ordem superior. As simulações de Monte Carlo conduzidas por Hsieh & LeBaron (1988) demonstraram que o tamanho do teste é bem aproximado pela distribuição assintótica a partir de 500 observações. Assimetria e leptocurtose não afetam aparentemente o tamanho do teste, mas distribuições platocúrticas ou bimodais não conseguem ser bem aproximadas pela 11onna1. Os resultados dCI:' estudos de potência realizados (Hsieh

&

LeBar\1J1.1988 e Hsieh, 1991) mostraram ainda que a estatística BDS rejeita a hipótese nula em modelos lineares, não-lineares e não-estacionários.

Como a estatística BDS possui excelente potência para desvios da propriedade IID e não impõe qualquer estrutura sob a hipótese alternativa, pode ser utilizada como um teste geral de má espec.fícação. Tendo em vista os teoremas de invariância em Brock (1987), Brock & Dechert (1988) e Brock, Dechert, Scheinkman & LeBaron (1991), uma transfonnação suave na série original não altera a distribuição da estatística BDS, desde que os parâmetros

1 '

possam ser estimados consistentemente à velocidade

T

2. Portanto, um filtrolinear não alterará a distribuição assintótica, podendo ser usado para remover a dependência linear da série para um posterior teste de não-linearidade via BDS. Como modelos de variância condicional heterocedástica aproximam bem boa parte dos processos estocásticos não-lineares - inclusive processos de difusão

I,'

(Nelson, 1990) - e são estimados consistentemente à velocidade

T/

2, seus

resíduos padronizados também podem ser testados via BDS na busca de um comportamento caótico detenninístico.

Apesar da nonnalidade assintótica ser robusta a filtros lineares e a filtros não-lineares suaves, o tamanho do teste em amostras finitas deve ser verificado. Os estudos Monte Carlo realizados por Hsieh (1989a) e Brock, Dechert, Scheinkman & LeBaron (1991) indicaram que a distribuição da estatística BDS é bem aproximada pela nonnal nos resíduos dos modelos ARMA e MA não-linear.

Por outro lado, a convergência para a distribuição normal quando aplicada aos resíduos padronizados dos modelos de variância condicional heterocedástica (ARCH, GARCH e EGARCH) se mostra comprometida. Portanto, no contexto dos modelos da classe ARCH, recomenda-se a utilização de métodos de simulação para se obter valores críticos mais precisos.II

A estatística 8DS foi desel1\ohida no contexto de análise de senes temporais, mas Craig, Kohlhase & Papell (1991) adaptaram o procedimento original para servir como teste de especificação para modelos com dados em corte. Evidentemente, a ordenação dos dados passa a ser uma questão de grande importância, devendo ser feita a partir da variável independente de interesse. Deste modo, se houver qualquer erro de ~specificação (omissão de variáveis

relevantes e/ou forma funcional incorreta), a estatística BDS será

significativamente diferente de zero, captando correlação entre as variáveis incluídas e a informação omitida na regressão. Como na aplicação da estatística BDS para testes de especificação em séries temporais, a análise proposta por Craig, Kohlhase & Papell (1991) não indica a direção does) problema(s) encontrado(s), mas fornece uma regra de parada pela busca da especificação apropriada.

Finalmente, o reconhecimento da integral de correlação como uma estatística-U não somente permitiu a construção da estatística BDS, como iluminou Brock & Baek (1991) no desenvolvimento de uma teoria de inferência estatística para a entropia de Kolmogorov.I2 Esta estatística indica a velocidade

11 A aplicação de bootstrap para a estatística BOS dos resíduos padronizados estimados é provavelmente o método ideal para se obter os valores criticos do teste nesse contexto. Outra alternativa é a utilização de simulação de Monte Carlo com parâmetros pré-fixados do modelo para servir de base para o teste Todas as simulações citadas nesta seção para a estatística BOS, assim como a demonstração de todos os teoremas a respeito, podem ser encontradas em Brock, Hsieh & LeBaron (1991), que cobriu toda a teoria estatística envolvida na derivação do teste BOS.

12 Na verdade, Brock & Baek (1991) também apresentaram a distribuição assintótica de uma estimativa de dimensão, que procura mensurar a elasticidade da integral de correlação

com que um par de estados se toma distinguível por um instrumento de mensuração com precisão fixa ao longo das iterações do processo, podendo ser expressa por:

(32)

Quandl\ a série fc\r TIO. a ~ntn'Pi3 de Koln1C'gorcn tende rara o infinit0 quando E

se aproxima de zero, uma vez que K T( c) = -In

e

l( é:) ~ Cf). Como o cstimador

m.

amostraI

K

T(c) é uma função diferenciável de duas estatísticas-U, suam,

distribuição pode ser determinada seguindo a mesma metodologia aplicada no desenvolvimento da estatística BDS, resultando em:

H[Km,T(c)+lnC1,T(c)] d )N(O,Vm)

Vm

=

4[

K(c)mC(c)-2m+

l][K(c)C(c)-2-1]

(33)onde K(c) e C(c) seguem a mesma notação estabelecida em (28) e (29), repectivamente. Os teoremas de invariância desta estatística podem ser adaptados para a entropia de Kolmogorov, de modo que esta também possa ser aplicada a resíduos de modelos lineares ou não-lineares suaves.

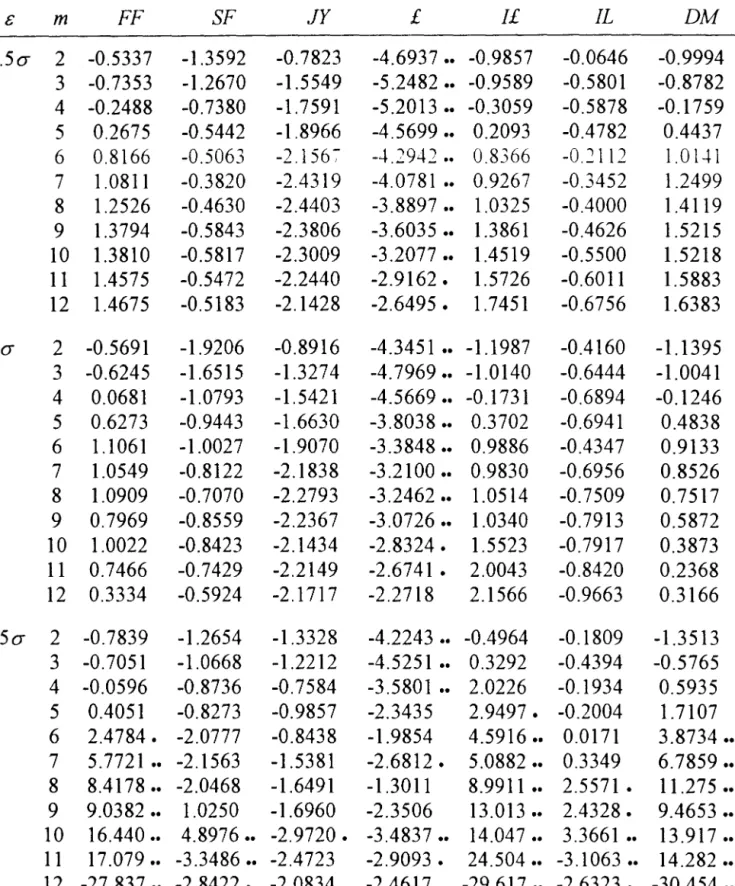

III.3 - TESTE DE TERCEIRO MOMENTO

Um processo não-linear pode ser classificado em três tipos quanto à procedência de seu aspecto não-linear: aditivo, multiplicativo e híbrido. O processo é considerado aditivo (multiplicativo) quando o componente não-linear aparece somado (multiplicado) ao componente estocástico do processo. Naturalmente, os processos híbridos são aqueles onde a não-linearidade é tanto aditiva quanto multiplicativa. Entre os modelos não-lineares aditivos situam-se,

por exemplo, o média-móvel não-linear (Robinson, 1979), o threshold

exponencial autoregressivo (Ozaki, 1980). Por outro lado, os modelos GARCH, ARCH e de transição markoviana com estados diferindo apenas na variância encerram não-linearidade multiplicativa. Finalmente, os modelos GARCH-M, GARCH-EAR, tent map e de transição markoviana com estados de distintas médias e variâncias constituem a classe de modelos não-lineares híbridos.

Hsieh (1989a) desenvolveu o teste de terceiro momento justamente para avaliar o tipo de não-linearidade existente na série {_\} observada, uma vez que os testes convencionais de não-linearidade procuram analisar desvios em relação à propriedade de IID em

x:.

Definindo:onde 1t-! = [Xt-!, ... ,

x

t-d', a não-linearidade multiplicativa implica que F(It-l)=

O,enquanto que a não-linearidade aditiva ou híbrida é caracterizada geralmente por

F(lt-l) =F O. O teste do terceiro momento considera a hipótese nula de

F(lt _I ) = O contra a alternativa de F(lt _I ) =F O, assumindo somente que F é duas vezes diferenciável, de modo que seja possível extrair a expansão de Taylor de segunda ordem em torno de zero, obtendo-se termos como xt_iX

t_ J. Como em

processos não-lineares multiplicativos xt não é correlacionado com os termos de segunda ordem, ao contrário dos processos não-lineares aditivos típicos, o terceiro momento do processo se mostra bastante útil para essa diferenciação:

E[X

x .x .]

F(1 )

=

O (. .)=

t t-I t-J = Ot-I =>

Pxxx

I,) 3 ' Vi,) > O (34)(Y

x

Sob a hipótese nula e algumas leves restrições auxiliares sobre o comportamento

}i

de

x

t, o terceiro momento amostrai T 2r

xxx (i,}) é assintoticamente normal, com média zero e variância estimada consistentemente por:(35)

1/

Portanto, a estatística do teste de terceiro momento S(i,}) = T/2rxxx (i,})V(rr1

é assintoticamente nonnal padrão s0b a hipótese nula de F( lt _] )

=

O.Segundo o estudo realizado por Hsieh (1989a), o teste de terceiro momento possui excelente potência - por volta de 99% - em relação à média-móvel não-linear (para i = I,) = 2), threshold autoregressivo (para i = I,) = 1) e

ao tent map (para i = I,) = 1 e i = 2,} = 2). Como o teste também apresentou um

tamanho nominal de a1>roximadamente 1 % p'1ra os modelos AR(I), MA(1) e ARCH(1), que são lineares na média, o teste de terceiro momento se mostra bastante adequado para diferençar os dois tipos de não-linearidades propostos. Quanto aos modelos híbridos estocásticos como o ARCH-M, a potência do teste é apenas razoável- por volta de 65% em amostras de 1000 observações e 850/0 em amostras de 2500 observações.

o procedimento do teste de terceiro momento é bastante similar ao teste

de não-linearidade de Tsay (1986). Este último testa conjuntamente Pxxx (i,})=

O para O < i, } <k,

enquanto que o teste de terceiro momento verifica individualmente cada Pxxx (i ,}). Além disso, Tsay (1986) assume que Xl é IID,enquanto que o teste de terceiro momento assume apenas que F (1 t -1) = O e algumas restrições quanto aos momentos da série para garantir a normalidade assintótica de rxxx(i,}) e a consistência do estimador de sua variância. Vale ressaltar que apesar do teste de Tsay (1986) ter sido desenvolvido para captar qualquer tipo de linearidade, não apresenta boa potência para processos não-lineares multiplicativos, uma vez que são caracterizados por Pxxx(i,})

=

O Vi,).IV -

A

ESTRUTURA NÃO-LINEAR DAS TAXAS DE CÂMBIONo intuito de obter evidências empíricas mais abrangentes, procurou-se trabalhar com o maior numcro POSSI\ çJ dê ta:\JS de câmbi(l Deste mC)dl'.

resgatou-se as seguintes séries de câmbio nominal em relação ao dólar americano

disponíveis no Citibase: coroa dinamarquesa (DK), coroa norueguesa (NK),

coroa sueca (SK), dólar australiano (AS), dólar canadense (CS), florim holandês

(NG), franco belga (BF), franco francês (FF), franco suíço (SF), iene japonês

(JY), libra estfflina (f), libra irlandesa (li), lira italiana (IL) e marco alemão (DM). Para evitar problemas de excesso de ruído, característicos em séries

diárias ou de maior freqüência, as observações são semanais, correspondendo aos valores de fechamento de quarta-feira das cotações de venda no mercado de

Nova Iorque. O SME sofreu uma grande crise com o ataque especulativo na libra esterlina, culminando na saída do Reino Unido e da Itália do SME em setembro

de 1992, data conhecida como quarta-feira negra. Como esta crise teve impacto em todas as moedas européias, excetuando o florim e o marco, provavelmente

ocorreu uma transfonnação do processo estocástico gerador dos dados. Então,

optou-se por estudar o comportamento das taxas de câmbio no período situado entre a primeira semana de abril de 1980 e a última semana de maio de 1992,

objetivando eliminar possíveis efeitos da crise do SME.

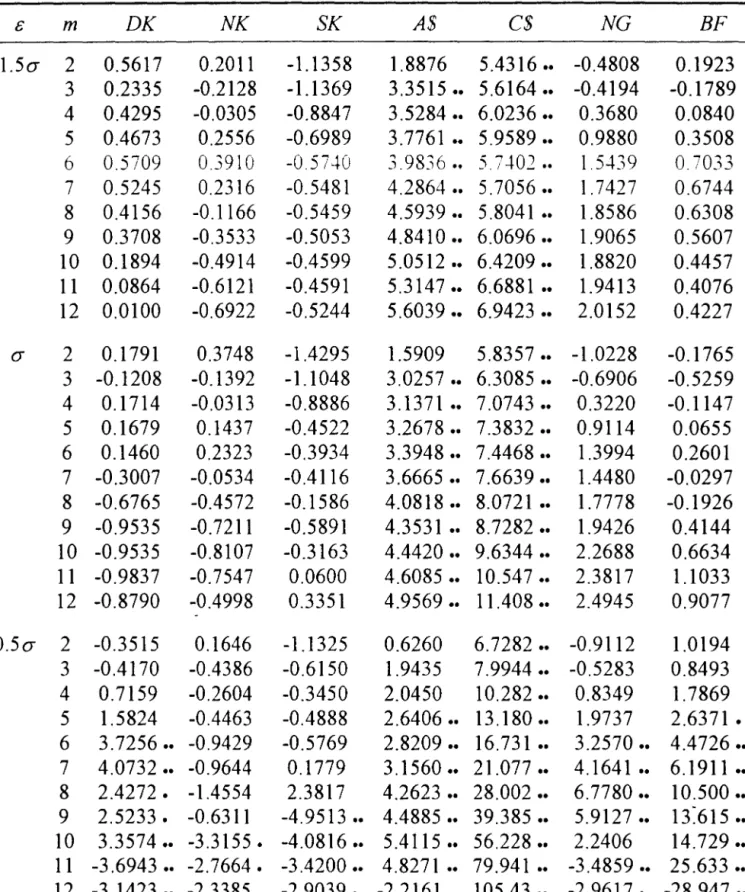

Os primeiros quatro momentos não-condicionais centralizados dos

retornos logarítmicos das taxas de câmbio são apresentados na tabela I. Os retornos possuem, sem exceção, médias amostrais próximas de zero. Quanto à variância dos retomos, nota-se que o franco suíço possui as maiores flutuações, seguido pelo florim holandês, libra esterlina e marco alemão. Por outro lado, a

comportamento mais estável. A assimetria dos retornos de taxa de câmbio se mostra levemente negativa para todas as série menos quatro. As libras esterlina e irlandesa possuem uma leve assimetria positiva, enquanto que a coroa sueca e o dólar australiano apresentam expressivas assimetrias, porém de sinais contrários: positiva e negativa, respectivamente. A coroa sueca e o dólar australiano se

caracterizam all1da por leptocunos~s ç;le\ adíssimzts. Dest-: modo, -:nqu::mto qUe: retornos positivos são mais freqüentes que negativos na coroa sueca, especialmente quando se compara apenas grandes variações, o dólar australiano apresenta o comportamento inverso.

Tabela I - Estatísticas Descritivas dos Retornos

moeda média variância assimetria curtose

... -... -... , ... -...

DK

0.00028 0.00018 -0.15940 0.73350NK

0.00043 0.00014 -0.12546 3.27762SK

0.00057 0.00013 1.56021 14.98185 A$ -0.00061 0.00013 -1.42459 6.08107 C$ 0.00028 0.00018 -0.15940 0.73350NG

-0.00004 0.00019 -0.17524 0.26795BF

0.00030 0.00018 -0.16193 0.29687FF

0.00052 0.00018 -0.02947 0.78515SF

-0.00010 0.00023 -0.47740 0.60902iY

-0.00098 0.00017 -0.67336 1.81093 i -0.00038 0.00019 0.26799 1.32262 li -0.00044 0.00018 0.19591 0.43506IL

0.00068 0.00016 -0.15860 0.37545 D~1 -0.00007 0.00019 -0.22352 0.26974Inicialmente, procurou-se identificar o melhor processo ARIMA para cada série de retomo das taxas de câmbio aplicando o teste ADF incluindo uma constante (Dickey & Fuller, 1979) para confinnar a ordem de integração das séries de retomo e o critério de infonnação de Akaike para selecionar o número de defasagens. Dada a ordem de integração nula comum a todas as séries,

estimou-se um processo ARO) sem constante para o retomo das taxas de câmbio confonne indicado pelo critério de Akaike. Em seguida, realizou-se o teste Portmanteau (Ljung & Box, 1978) nos resíduos estimados ao quadrado (q), procurando evidenciar a presença de heterocedasticidade nas séries. Os resultados, apresentados tabela II, indicam que todas as série se mostram heterocedastIcas, de modu que J est1ll1~1~àü dos prO(;;2SS0S aut0L:gróSl\,)S S-: J('~l

de fonna consistente, porém ineficiente.

Inesperadamente, as séries apresentam um coeficiente autoregressivo de primeira ordem significativo e relativamente alto, mesmo considerando estatísticas-t ajustadas para o caso heterocedástico. Com exceção da coroa norueguesa, do dólar car.adense e da libra esterlina, os coeficientes autoregressivos estimados pertencem ao intervalo (0.25, 0.30], demostrando o grau de ineficiência do mercado internacional de câmbio. Este resultado preliminar não coincide com os resultados da literatura, que costumam identificar um comportamento de ruído branco associado ao efeito GARCH, não violando assim às condições de martingala. Um comportamento autoregressivo ou de média-móvel de primeira ordem é esperado normalmente apenas no processo gerador do retomo de um índice de mercado, uma vez que a descontinuidade nas negociações das diversas ações que compõem o índice podem gerar urna leve autocorrelação.

Tabela II - Resultados Preliminares 13

moeda

ADF

coeficiente AR

g(8)...

DK

-19.2800 •• 0.2628794387 (0.0000) 73.5550NK

-6.0627 •• 0.2008581741 (0.0046) 96.9928SK

-8.0855 •• 0.2506335371 (0.0004) 20.1102AS

-18.3380 •• 0.2984796837 (0.0000) 39.3867 C,\ -21.1790 •• 0.1726232139 \O.cC06) 3.5.-+629 NG -19.1530 .. 0.2680260471 (0.0000) 65.9795BF

-18.4120 .. 0.3019315222 (0.0000) 42.5810FF

-6.4402 •• 0.2981424721 (0.0000) 53.7352SF

-8.2041 •• 0.2562028277 (0.0000) 18.4606iY

-6.4834 •• 0.2907040756 (0.0000) 14.9830 i -7.6142 •• 0.2195229225 (0.0000) 67.1201 li -6.4227 .. 0.2814914000 (0.0000) 52.8687 lL -6.4228 •• 0.2984540357 (0.0000) 49.9497DM

-18.7120 •• 0.2912861150 (0.0000) 59.5419 ... , ... -_ ... -...• indica significância à nível de 5%

•• indica significância à nível de 1 %

(0.0000) (0.0000) (0.0012) (0.0000) \ O,lJOOO I (0.0000) (0.0000) (0.0000) (0.0024) (0.0104) (0.0000) (0.0000) (O.OÚJO) (0.0000) ... -...

Obs: valores parênteses indicam nivel de significância corrigido para heterocedasticidade

Os modelos convenCIOnaIS de detenninação da taxa de câmbio nonnalmente situam sua dinâmica como função das oscilações de algumas variáveis macroeconômicas, como o produto e a oferta de moeda. Diebold & Rudebusch (1989) modelaram com sucesso estes agregados macroeconômicos a partir de processos ARFlMA, que se caracterizam pela propriedade de longa memória. Deste modo, não chegou a ser inesperado a análise

RIS

ter identificado um componente de longa memória emDK, NK, SK, NG, BF, FF,

li elL

bem como alguma evidência emDM.

Na verdade, boa parte das moedas européias(DK, NK, SK, NG, BF

eFF)

fluhmm mais ou menos atreladas aos movimentos de13 O teste ADF foi rodado com um número de defasagens adicionais variando de zero a doze, sempre rejeitando facilmente a hipótese nula de raíz unitária. Os resultados apresentados correspondem aos valores obtidos pela estatística de teste com um número de defasagens adicionais selecionado a partir da maior defasagem significativa à um nível de 5° <> (sem correção para heterocedasticidade). O número de defasagens adicionais utilizado para cada série é respectivamente: 0,11,7, O, O, O, 0,10,8,11,7,10,10 e O.