UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO.

CURSO DE CIÊNCIAS ECONÔMICAS

HANIEL SOARES FERNANDES

A LEI DE RESPONSABILIDADE FISCAL NO MUNICIPIO DE FORTALEZA ENTRE 2005 E 2010.

UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO.

CURSO DE CIÊNCIAS ECONÔMICAS

HANIEL SOARES FERNANDES

A LEI DE RESPONSABILIDADE FISCAL NO MUNICIPIO DE FORTALEZA ENTRE 2005 E 2010.

Monografia apresentada à Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado da Universidade Federal do Ceará – UFC, como requisito parcial para obtenção do título de Graduado em Ciências Econômicas.

Orientador: Prof. José de Jesus Sousa Lemos

Monografia apresentada à Universidade Federal do Ceará – UFCE, como requisito parcial para obtenção do título de Graduado em ciências econômicas.

________________________________________________ Haniel Soares Fernandes

Monografia aprovada em ___/___/___

_______________________________________________ Prof. José de Jesus Sousa Lemos

Orientador

________________________________________ Prof. José de Jesus Sousa Lemos

________________________________________ Prof. José Vanglésio Aguiar

_________________________________________ Economista MSc. Demartone Coelho Botelho

DEDICATÓRIA

Ao meu Orientador José de Jesus Sousa Lemos:

“Se quiser triunfar na vida, faça da perseverança a sua melhor amiga; da experiência, o seu conselheiro; da prudência, o seu irmão mais velho; e da esperança; a sua companheira”.

AGRADECIMENTOS

Primeiramente ao meu pai, José Fernandes de Oliveira, e a minha mãe, Nereida Soares Oliveira, por todo o apoio durante o meu ingresso na faculdade e ainda mais

agora no término do curso e conclusão da graduação.

Ao meu orientador José de Jesus Sousa Lemos, por todo o apoio e compreensão durante a avaliação do trabalho, um grande ser humano de coração bom, que é cheio de

boas intenções e bons ensinamentos, valeu mestre.

Aos meus irmãos, pelas dicas e ensinamentos passados durante o período acadêmico. Aos meus amigos e a todos que conviveram comigo durante esse período de formação,

SUMÁRIO

RESUMO ... 1

ABSTRATIC ... 2

INTRODUÇÃO ... 3

Objetivos, Geral e Específicos e Sessões do Trabalho ... 4

2. REFERENCIAL TEÓRICO: O PAPEL DO ESTADO NO BRASIL E A LEI DE RESPONSABILIDADE FISCAL - LRF ... 5

2.1 Fatos que antecederam a aprovação da Lei de Responsabilidade Fiscal ... 6

2.2 Implicações da reforma do Estado e a LRF ... 9

2.3 Importâncias da Lei de Responsabilidade Fiscal (LRF) para os Municípios ... 11

2.4 Instrumentos de arrecadação tributária do municipio de fortaleza ... 16

3. METODOLOGIA ... 16

4. RESULTADOS ... 18

4.1 As principais fontes de arrecadação do município ... 18

4.1.1 Impostos sobre serviço (ISS) ... 18

4.1.2 Imposto predial territorial e urbano (IPTU)... 21

4.1.3 Impostos sobre transmissão de bens e imóveis (ITBI) ... 23

4.2 A receita tributária própria do município ... 24

4.2.1 A diferença entre receita e despesa a cada ano do sob análise ... 26

4.2.2 Totais de gastos alocados em saúde no período em questão ... 28

4.2.3 Totais de gastos alocados em educação no período em questão ... 29

4.3 O orçamento municipal total das despesas de Fortaleza no período sob análise ... 31

5. CONSIDERAÇÕES FINAIS ... 35

LISTA DE GRÁFICOS

LISTA DE TABELAS

1

RESUMO

O estudo buscou avaliar a aplicação da Lei de Responsabilidade Fiscal em Fortaleza entre 2005 e 2010. Para tanto utiliza dados secundários buscados em fontes oficiais. Os procedimentos metodológicos incluíram a construção de tabelas com distribuição de frequências e a elaboração de gráficos que pudessem expressar os resultados alcançados. A pesquisa mostra que durante o período sob análise houve de fato uma aplicação adequada da Lei de Responsabilidade Fiscal no município de Fortaleza. Os instrumentos utilizados para a coleta das tributações propiciaram uma elevação significativa da receita do município o que viabilizou a aplicação dentro dos parâmetros legais estabelecidos. Conclui-se que o município de Fortaleza atendeu com rigor os fundamentos e diretrizes da Lei de responsabilidade fiscal entre os anos de 2005 e 2010.

2

ABSTRACT

The study aimed to evaluate the implementation of the Fiscal Responsibility Law in Fortaleza between 2005 and 2010. It was used secondary data from official sources. The methodological procedures included the construction of tables with frequency distribution and the development of graphics that could express the results. Research shows that during the period under review there was indeed a proper implementation of the Fiscal Responsibility Law in Fortaleza. The instruments used to collect taxes have led to a significant increase in municipal revenues which allowed the application within the legal parameters. We conclude that the city of Fortaleza answered accurately the fundamentals and guidelines of the fiscal responsibility law between 2005 and 2010.

3

INTRODUÇÃO

A Lei de Responsabilidade Fiscal (LRF) é um código de conduta para os administradores públicos que passarão a estabelecer normas e limites para administrar com responsabilidade as finanças públicas, prestando contas de quanto e como são gastos os recursos públicos. Oficialmente a Lei Complementar nº 101, foi promulgada em 4 de maio de 2000, e entrou em vigor em sua publicação em 5 de maio de 2000. É uma Lei Complementar brasileira que tenta impor o controle sob os gastos da União, estados, Distrito Federal e municípios, condicionados à capacidade de arrecadação de tributos desses setores políticos em seu exercício.

Criada durante o governo de Presidente Fernando Henrique Cardoso, a LRF provocou uma mudança no modo como é conduzida a gestão financeira dos três níveis de governo (RESTON, 2000). Com ela seria preciso saber planejar o que deverá ser executado, de tal forma que além do controle na execução deve ser controlado também os custos envolvidos nas transações políticas e assim cumprindo o programa dos custos previsto (FURTADO, 2002). Sua promulgação incidiu no esforço em reformas do Estado promovido pelo governo federal e com isso veio a estabilizar a economia brasileira, reduzir o risco do país e estimular investimentos externos.

A lei foi justificada principalmente pelo costume, na política brasileira, de governantes criarem licitações para obras de grande porte, justamente, no final de seus mandatos, e quase sempre vindo a deixar as contas para seus sucessores. A LRF também ressalta a transparência dos gastos públicos, prevendo, portanto, um mecanismo de maior controle nas contas públicas e tendo maior rigor para que o governo não contraia empréstimos ou dívidas, ou seja, é um mecanismo de fiscalização, transparência, planejamento e execução dos gastos públicos.

4

submetidos à referida norma de se responsabilizar, em partes, pela execução da Lei de Responsabilidade Fiscal em qualquer município do país.

Estudos realizados por Trosa (2000), Khair (2001), Loureiro e Abrúcio (2002), Cavalheiro (2007), com contribuições valiosas de outros autores, além de sites do Tribunal de Contas do Estado do Ceará e do Instituto de Pesquisa e Estratégia Econômica do Ceará (IPECE), adotam uma metodologia que inclui uma revisão da literatura, por meio de uma pesquisa bibliográfica baseada em fontes, tais como, livros, revistas especializadas e informações disponíveis em meios eletrônicos, que tentam demonstrar que o surgimento da Lei de Responsabilidade Fiscal está oferecendo uma nova concepção sobre alternativas institucionais visando promover maior justiça social nos diferentes planos, pois não é compreensível uma atuação estatal efetiva sem uma afinada reflexão sobre os gastos públicos, seus limites e sua aplicação, sendo assim impossível, conceber qualquer Estado que se intente ao desenvolvimento sem um meticuloso projeto de controle desses gastos.

Objetivo Geral

• Avaliar a aplicação da Lei de Responsabilidade Fiscal na administração do município de Fortaleza entre 2005 e 2010.

Objetivos específicos:

• Contabilizar o montante com a discriminação das principais fontes de arrecadação do município de fortaleza entre 2005 e 2010;

• Aferir os montantes dos valores absolutos aplicados em educação e saúde • Contabilizar o total de recursos alocados em investimentos pelo município no período sob analise;

• Contabilizar a diferença entre receita e despesas no período sob investigação.

O presente trabalho será apresentado em quatro seções além desta primeira. Na Segunda Seção, posteriormente apresentada, será discutida a crise econômica mundial dos anos setenta. Além disso, também serão discutidas a administração pública gerencial e o Consenso de Washington, com o propósito de evidenciar os fatos que motivaram o surgimento de controles do déficit na administração pública resgatando

5

finanças públicas como meio de assegurar condições para administração com vistas à promoção de um desenvolvimento sustentável.

A Terceira Seção discute as três principais fontes de arrecadação de impostos, traçando um plano com o que foi arrecadado durante todo o período em questão e expondo de forma gráfica o desenvolver de cada uma, contabilizando o montante arrecadado de 2005 a 2010 com cada fonte analisada.

A Quarta Seção trata do controle total de recursos alocados em investimentos pelo município que se constitui em instrumento eficaz da gestão operando na organização, compreendendo o planejamento, executando atividades planejadas e avaliando periodicamente a sua situação. Traçando um saldo entre receita e despesa e também um paralelo de recursos investidos em educação e saúde.

A Quinta Seção do Trabalho avalia o impacto da LRF no Ceará e na cidade de Fortaleza e verifica se os princípios constitucionais e administrativos da ordem fiscal estão sendo devidamente observado.

2. REFERENCIAL TEÓRICO: O PAPEL DO ESTADO NO BRASIL E A LEI DE RESPONSABILIDADE FISCAL - LRF

O Estado foi criado para promover o bem comum da coletividade. Com esse objetivo cria, organiza e mantém uma gama considerável de serviços, através dos quais cumpre sua missão, praticando o desenvolvimento das atividades de sua obrigação, tais como a promoção da saúde, educação, eletrificação, telecomunicação, transporte, segurança nacional interna e externa, habitação em benefício da coletividade. Para organizar e manter seus serviços, o Estado (União, Estados, Distrito Federal e Municípios) necessita de uma grande soma de recursos financeiros capazes de cobrir as despesas de custeio da máquina que presta serviço público e de investimentos que preparam o ambiente para o crescimento e o desenvolvimento econômico.

6

instituições financeiras internas e externas, que nesse caso, o ônus sempre recairá sobre os cidadãos, tendo em vistas que a capacidade de gerar recursos pelo Estado é limitada, sendo as suas fontes primordiais a captação de impostos diretos, indiretos, além do que chama de contribuições que, são impostos com outra designação.

Percebe-se então que a reforma do Estado é um processo complexo e sistemático de mudanças nas suas funções, no modo como se estrutura, administra e funciona, enfatizando suas inter-relações com a vida econômica e social. Essas mudanças visam minimizar a crise que o Estado brasileiro vem sofrendo, principalmente a partir da década de 1980, cujos aspectos mais visíveis são: a crise econômica, demonstrada pela falência da estratégia de desenvolvimento que vinha sendo praticada no país, caracterizada por forte intervenção estatal na economia; a crise fiscal, expressa na diminuição da capacidade financeira do Estado para satisfazer as vontades, necessidades e demandas da população, em decorrência do seu alto nível de endividamento e da falta de organização das contas públicas, atingidas por sucessivos déficits; a crise da Administração Pública, cuja maneira, lenta, formal centralizada, onerosa e burocrática foi considerada incompatível com as exigências dos tempos modernos.

2.1 Fatos que Antecederam a aprovação da Lei de Responsabilidade Fiscal

As novas medidas tecnológicas e as modificações ocorridas na sociedade têm exercido forte influência, também, sobre a administração pública. Essas modificações produziram três formas de administração do Estado, que evoluíram e se sucederam na seguinte ordem: a administração patrimonial; a administração burocrática e a administração gerencial ou nova administração pública.

7

pública ou, simplesmente administração gerencial, é o modelo que vem dando forma às reformas da administração pública de países da Organização de Cooperação e de Desenvolvimento Econômico – OECD –, na Europa Oriental e na América Latina, além de outros países anglo-saxões, como Austrália e Nova Zelândia (ANDREWS; KOUZMIN, 1998).

Anderson (1995) considera que a crise econômica de 70, anteriormente mencionada, veio proporcionar as condições necessárias para a ascensão da ideologia do neoliberalismo. Tal ideologia viria a se tornar hegemônica nos anos 1990, década que, como lembra Nogueira (2004), privilegiou a ideia de que seria preciso eliminar o mal que o Estado, convertido em fardo e custo, estava causando à sociedade, ao mercado e à liberdade. Identificou o excessivo tamanho do Estado e a incapacidade deste de gerir o gasto público como a grande causa dessa crise.

Bresser Pereira e Spink (1998), por exemplo, reconhecem que está na existência de uma crise fiscal do Estado, do tipo de intervenção estatal e da forma burocrática de administração do Estado, a raiz de todo esse mal. Noutras palavras, o Estado é o causador de sua própria crise. Entretanto, é importante ressaltar que a visão que identifica o Estado como o grande causador da crise econômica não é consensual, dada a existência de autores que a consideram como o resultado da eterna contradição do capitalismo, tratando-se, portanto, de uma crise de caráter estrutural.

Moraes (1997) é um exemplo dessa linha de pensamento. Para ele, a adoção de políticas do tipo Keynesianas, apenas, empurrou, para frente, as dificuldades do capitalismo em conduzir, de maneira equilibrada, a relação entre a sua capacidade de produção e a sua capacidade de absorção desta produção.

8

Abrúcio (1997) também considera que, embora tenha surgido em governos de cunho neoliberal, o modelo gerencial faz parte de um contexto maior e suas aplicações foram e estão sendo discutidas em toda parte. Para ele, os modelos de avaliação de desempenho e as novas formas de controlar o orçamento e os serviços públicos direcionados às preferências dos consumidores, são atualmente parâmetros fundamentais a partir dos quais diversos países, de acordo com as condições locais, modificam as antigas estruturas administrativas. Nesse sentido, o autor reconhece que as vitórias do Partido Conservador na Grã-Bretanha, sob Margareth Thatcher e do Republicano com Ronald Reagan nos Estados Unidos atuaram como catalisadores políticos para a imposição desse modelo na administração pública.

Três outros fatores socioeconômicos são citados por Abrúcio (1997) como responsáveis pela crise do Estado contemporâneo, além da crise econômica mundial iniciada na década de 1970 que, consequentemente, foram propulsores da implantação do modelo gerencial no setor público. O primeiro deles é a crise fiscal que colocou em xeque o consenso social que sustentara o Welfare State, uma vez que a maioria dos

governos não tinha mais como financiar os seus déficits. Sobrecarregados de

atividades acumuladas ao longo do pós-guerra, com muito a fazer e com poucos recursos para cumprir todos os seus compromissos, constituindo-se assim no segundo fator, a ingovernabilidade. Por último, mas não menos importante, a globalização e as transformações tecnológicas que provocaram o enfraquecimento dos governos para controlar os fluxos financeiros e comerciais, aumentando o poder das grandes multinacionais, constituem-se no terceiro fator de enfraquecimento do Estado nacional pela perda de poder deste em ditar políticas macroeconômicas (ABRÚCIO, 1997, p. 9).

9

impacientes com as novas demandas criadas pelas mudanças sociais. O novo modo de pensar a respeito da natureza do gerenciamento eficaz e a maior conscientização dos consumidores, combinados com controles financeiros muito mais rígidos, têm atuado como catalisadoras na transformação de grande parte da provisão do setor público. Agreguem-se a estes fatos o severo escrutínio externo dos gastos e do desempenho e com compromissos renovados com a qualidade na prestação de serviços públicos.

Constata-se assim que o tema da nova administração pública tem despertado interesse de muitos estudiosos e, na literatura pesquisada, verifica-se que Grã-Bretanha, Nova Zelândia, Austrália, todos os países escandinavos, Estados Unidos, Brasil (entre 1992 e 2002) e Chile (pós Pinochet) destacam-se como os países que foram mais adiante na reforma da gestão pública. A Itália, França e Alemanha também se engajaram nessa reforma, tendo na Itália tal engajamento acontecido de forma mais aprofundada (BRESSER PEREIRA, 2002).

Neste ambiente de transformações, termos extraídos do mundo da administração de empresas, tais como downsizing, reengenharias, administração por objetivos, empowerment, qualidade total, e outros, foram importados pela administração pública

(ABRÚCIO, 1997; SPINK, 1998; FERLIE et all, 1999), provocando o nascimento de

novos conjuntos de ideias e crenças importantes na área administrativa. O fato do modelo burocrático weberiano não responder mais às demandas da sociedade contemporânea (POLLIT, apud ABRÚCIO, 1997, p. 7), era considerado incontestável,

sendo, portanto, necessário pensar a implantação de um modelo gerencial de Estado. Para Nogueira (2004), entretanto, essa tese de clonagem da gestão privada para a pública estava recheada de arrogância. Com muita propriedade, esse autor chama a atenção para o fato de que, se for pensada com critérios políticos e pragmáticos consistentes, a meta em qualquer reforma do aparelho do Estado, feita sob o capitalismo, deverá ser a reconstrução da burocracia, e não a sua extinção.

2.2 Implicações da reforma do Estado

10

novo estágio de desenvolvimento econômico e realize uma ordem social mais justa parece ser um consenso nacional. O intuito do Governo Federal foi, principalmente, colaborar para a implantação de medidas consideradas impreteríveis no Plano Diretor da Reforma do Estado, como: ajustamento fiscal duradouro; reformas econômicas orientadas para o mercado; reforma da previdência social; inovação dos instrumentos de política social, aumentando a abrangência e a qualidade dos serviços sociais.

A Carta Magna brasileira de 1988 ampliou o arcabouço político-administrativo do Estado e o elenco dos encargos estatais provocando o aumento das despesas públicas, sobretudo as federais. Criou um sistema tributário totalmente divorciado da divisão de encargos entre os três níveis de governo, o federal, o estadual e o municipal, e que não possui as condições essenciais de suficiência – capacidade de produzir renda adequada – elasticidade – capacidade de produzir maior renda – e flexibilidade – capacidade de se adaptar às exigências do momento (MORAES, 1993).

A Constituição de 1988 (BRASIL, 2005) foi elaborada como uma espécie de resposta radical da nova democracia à autocracia da Carta de 1967, após a Emenda nº 1, de 1969. O Governo e a classe política convenceram-se de que o projeto nacional mais importante deveria ser o das reformas. Tratava-se, na realidade, de reparar a Constituição e formular novas leis, nos diversos campos: político, administrativo, previdenciário, tributário e financeiro, de maneira a adequar o país às próprias exigências da sociedade brasileira.

Diante desse cenário, o governo estabeleceu um processo de reformas, chegando a criar um Ministério para a Reforma do Estado. A mais importante dessas reformas seria a política, englobando a organização do Estado Federal e da organização dos Poderes.

A reforma da organização do Estado compreenderia a revisão e a clara definição dos encargos dirigidos à União, aos Estados e aos Municípios, e a discussão da pluralidade de municípios, na verdade, para favorecer novos mandatos legislativos e executivos e mais cargos públicos para os beneficiários do poder.

11

e reduzir a influência do poder econômico nas eleições proporcionais, e da cláusula de barreira para evitar a proliferação dos partidos políticos. Seria necessário, ainda, reduzir o tamanho das representações do povo, sobretudo nas assembleias estaduais e nas câmaras municipais, extinguir a figura do terceiro Senador de cada Estado. Teria também que eliminar a instabilidade jurídica, resultado de uma legislação torrencial, com muitas emendas constitucionais e inúmeras medidas provisórias e suas reedições, com várias alterações que deixa a população confusa, causa perplexidade à comunidade jurídica, afasta os investimentos privados e intranquiliza a sociedade.

No que concerne à estrutura do Executivo ocorreu um considerável avanço com o Programa Nacional de Desestatização, que conseguiu amplo sucesso nos setores siderúrgico, petroquímico e de telefonia, atingindo toda a importância.

2.3 Importâncias da Lei de Responsabilidade Fiscal (LRF) para os Municípios

A importância da LRF para os Municípios se destaca não como um instrumento para minimizar a ação ou para a punição dos dirigentes locais, mas como uma premissa básica para a promoção do desenvolvimento local sustentável.

Em um país predominantemente urbano, como o Brasil, favorecido por uma extensa e diversificada rede urbana, as cidades são os centros propulsores do desenvolvimento social, econômico e cultural do país, uma vez que centralizam as atividades de produção e consumo de bens e serviços necessários ao bem-estar social e à qualidade de vida da população urbana e rural. Contudo os governos, em todos os níveis, particularmente nos países em desenvolvimento, têm demonstrado uma capacidade limitada de lidar com transformações na ocupação do seu território.

12

A LRF regulamenta o artigo 163 da Constituição Federal. É um instrumento que traz para os municípios uma importante contribuição para o ajuste fiscal, reforçando o seu potencial tributário, fazendo com que os governantes desenvolvessem uma política tributária responsável e exerçam cobranças de todos os tributos que são de sua competência. Uma administração transparente e democrática deve mostrar o que fazer e de onde vai tirar os seus recursos, para que possa contar com a confiança da população, que pagará os seus tributos de uma maneira mais consciente e motivada.

Para Oliveira et all (2012, p. 1), a LRF se apoia em quatro eixos a saber: • Planejamento– é feito por intermédio de mecanismos como o Plano

Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA), que estabelecem metas para garantir uma eficaz administração dos gastos públicos.

• Transparência– é a ampla e diversificada divulgação dos relatórios nos meios de comunicação, inclusive internet, para que todos tenham oportunidade de

acompanhar como é aplicado o dinheiro público.

• Controle– é aprimorado pela maior transparência e pela qualidade das informações, exigindo uma ação fiscalizadora mais efetiva e contínua dos Tribunais de Contas.

• Responsabilização – são sanções que os responsáveis sofrem pelo mau uso dos recursos públicos. Essas sanções estão previstas na legislação que trata dos crimes de responsabilidade fiscal (Lei 10.028, de 19 de outubro de 2000).

Sobre os mecanismos de metas para garantir uma eficaz administração dos gastos públicos, tem-se o PPA (Plano Plurianual): Planejamento Estratégico quadrienal (4 anos). É um plano de longo prazo (ultrapassou um exercício financeiro). É a soma de todos os programas de governo a serem executados em um período de 4 anos. Ou seja o Plano Plurianual nada mais é que uma estratégia de governo para um período de 4 anos.

13

Seguidamente observa-se o objetivo fiscal da LDO (Lei de Diretrizes Orçamentárias) – é o planejamento tático de vigência anual. Planeja o rumo que a LOA deve tomar. A LDO orienta a LOA, por isso, fica claro que a LDO deve ser elaborada antes da LOA, obedecendo ao que diz o PPA.

Segundo a Constituição Federal de 1988, a LDO:

– Compreenderá metas e prioridades da administração pública federal. – Incluindo as despesas de capital para o exercício financeiro subsequente. – Orientará a elaboração da LOA.

– Disporá sobre as alterações na legislação tributária.

– Estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

A LRF aumentou o rol de funções da LDO:

Art. 4o A lei de diretrizes orçamentárias atenderá o disposto no § 2o do art. 165 da Constituição e:

I – disporá também sobre:

a) equilíbrio entre receitas e despesas;

b) critérios e forma de limitação de empenho, a ser efetivada nas hipóteses previstas na alínea b do inciso II deste artigo, no art. 9o e no inciso II do § 1o do art. 31;

c) (VETADO) d) (VETADO)

e) normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos;

14

§ 1o Integrará o projeto de lei de diretrizes orçamentárias Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes.

§ 2o O Anexo conterá, ainda:

I – avaliação do cumprimento das metas relativas ao ano anterior;

II – demonstrativo das metas anuais, instruído com memória e metodologia de cálculo que justifiquem os resultados pretendidos, comparando-as com as fixadas nos três exercícios anteriores, e evidenciando a consistência delas com as premissas e os objetivos da política econômica nacional;

III – evolução do patrimônio líquido, também nos últimos três exercícios, destacando a origem e a aplicação dos recursos obtidos com a alienação de ativos;

IV – avaliação da situação financeira e atuarial:

a) do regime geral de previdência social, dos servidores públicos e do Fundo de Amparo ao Trabalhador;

b) dos demais fundos públicos e programas estatais de natureza atuarial;

V – demonstrativo da estimativa e compensação da renúncia de receita e da margem de expansão das despesas obrigatórias de caráter continuado.

Para finalizar esse entendimento, apresenta-se o terceiro mecanismo de fiscalização da administração pública empreendido à LRF, que se estende a LOA (Lei Orçamentária Anual): Conhecida como Planejamento Operacional de curto prazo. Lei periódica, só produz efeitos dentro do exercício financeiro (art. 35, Lei 4.320/64) [1 ano].

A soma dos programas de duração continuada forma o PPA, que não é um plano auto-executável. Quem vai executar ano após ano os programas do PPA é a LOA de cada ano, ou seja, o elo entre PPA e LOA é a LDO, existindo uma única LOA para cada ente político, dentro de um exercício financeiro.

15

§ 5º – A lei orçamentária anual compreenderá:

I – o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público;

II – o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto;

III – o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

§ 6º – O projeto de lei orçamentária será acompanhado de demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia.

§ 7º – Os orçamentos previstos no § 5º, I e II, deste artigo, compatibilizados com o plano plurianual, terão entre suas funções a de reduzir desigualdades inter-regionais, segundo critério populacional.

Envolvendo as esferas de governo Executivo, Legislativo, Judiciário, o Tribunal de Contas e o Ministério Público, nos níveis federal, estadual e municipal, a LRF visa melhorar a responsabilidade na gestão fiscal dos recursos públicos, onde os governantes passam a se responsabilizar pelo orçamento e pelas metas que possibilitem prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, reforçando os alicerces do desenvolvimento econômico sustentado, sem inflação para financiar o descontrole de gastos do setor público, sem endividamento excessivo e sem a criação de artifícios para cobrir os buracos de uma má gestão fiscal (OLIVEIRA et all, 2012).

16

baixa produtividade das atividades econômicas, desemprego, marginalização social e violência urbana.

2.4. Instrumentos de arrecadação tributária do município de Fortaleza

A Lei de Responsabilidade Fiscal dispõe que o Orçamento Público é um documento onde estão dispostas todas as receitas e despesas do ente público, e que este deve estar acessível à população para que essa possa acompanhar os planos do governo. Através da evolução do orçamento chegou-se a três tipos de orçamentos que a entidade pública pode optar, sendo estes o orçamento programa, o orçamento base-zero e o orçamento participativo.

O orçamento definido por Pascoal (2008, p.20) apud Filho (2012, p.11) é “um instrumento de planejamento que permite identificar os programas, os projetos e as atividades que o governo pretende realizar, além de estabelecer os objetivos, as metas, os custos e os resultados esperados e oferecer maior transparência dos gastos públicos.” Este orçamento busca a eficiência, eficácia e efetividade dos resultados a partir de concluir se os objetivos e metas foram alcançados. O orçamento base-zero pode-se entender que seja um processo no qual devem se estar justificadas todas as despesas e as necessidades de recursos (KOHAMA, 2010). O orçamento participativo é aquele em que os cidadãos têm o direito de participar direta e efetivamente na elaboração das propostas do governo (BEZERRA FILHO, 2012). Contudo, independentemente do orçamento adotado, todas as receitas e despesas municipais devem ser definidas no orçamento, através de três formas de planejamento, que são o Plano Plurianual (PPA), a Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA).

3. METODOLOGIA

17

Podemos considerar esse trabalho como uma forma de pesquisa aplicada, pois tem o objetivo de gerar conhecimentos para aplicação prática dirigida à solução de problemas específicos. Como bem afirmam Lakatos e Marconi (2002, p. 20) a pesquisa aplicada “[...] caracteriza-se por seu interesse prático, isto é, que os resultados sejam aplicados ou utilizados, imediatamente, na solução de problemas que ocorrem na realidade”.

Quanto à forma de abordagem do problema, trata-se de uma pesquisa quantitativa. Segundo Lakatos e Marconi (2004, p. 61), a pesquisa quantitativa, Considera que tudo pode ser quantificável, o que significa traduzir em números opiniões e informações para classificá-las e analisá-las. Requer o uso de recursos e de técnicas estatísticas (percentagem, média, moda, mediana, desvio-padrão, coeficiente de correlação, análise de regressão, etc.).

Pode ser classificada como pesquisa descritiva, pois “tem como objetivo primordial a descrição das características de determinada população ou fenômeno ou, então, o estabelecimento de relações entre variáveis” (GIL, 2002,p. 42).

Quanto à tipologia do estudo a pesquisa se classifica como documental e bibliográfica, pois foi desenvolvida a partir de pesquisas a livros, artigos científicos, anais, normas e base de dados disponível sites do Tribunal de Contas do Estado do Ceará e da Secretaria Municipal das Finanças de Fortaleza (SEFIN).

O Boletim contempla uma série de análises, envolvendo indicadores que traduzem o dinamismo socioeconômico do Ceará, destacando principalmente as finanças públicas e a intermediação financeira.

18

4. RESULTADOS

4. 1 As principais fontes de arrecadação do município.

É preciso que as instituições, incluindo as de imprensa, trabalhem conjuntamente e norteadas pelas intenções declaradas na Constituição Federal, para garantir a gestão responsável dos recursos públicos, com esse tipo de ação conjunta o resultado é que os municípios melhoram a sua gestão e, consequentemente, arrecadam mais. Desde então os municípios vêm experimentando crescimento da arrecadação sem o aumento na alíquota do imposto.

O Imposto sobre Serviço (ISS), o Imposto Predial Territorial e Urbano (IPTU) e o Imposto sobre a Transmissão de Bens de Imóveis (ITBI) são as principais fontes de arrecadação municipal.

4.1.1 Impostos sobre serviço (ISS)

O ISS é o Imposto Sobre Serviços e veio substituir o antigo ISSQN (Imposto sobre Serviços de Qualquer Natureza). Ele é um tributo de competência dos municípios e Distrito Federal e incide sobre a prestação de serviços. É regido, a partir de 01 de agosto de 2003, pela Lei complementar 116/2003. Tem como fato gerador a relação de serviços contida na Lei n.º11.438/1997.

A Modificação da Lei Complementar Municipal nº 14 de 26 de dezembro de 2003, onde o Município de Fortaleza, visando adequar a legislação do Imposto sobre Serviços de Qualquer Natureza - ISSQN à Lei Complementar Federal nº 116, de 31 de julho de 2003, editou a Lei Complementar Municipal nº 14, de 26 de dezembro de 2003, publicada no Diário Oficial do Município do mesmo dia.

A lei trouxe mudanças significativas no ISS, entre elas citamos as seguintes: 1. Nova lista de incidência do imposto;

2. Novas alíquotas para o imposto devido por pessoa jurídica; 3. Novas cotas devidas pelos profissionais autônomos e sociedade de profissionais;

4. Mudanças no local onde o imposto será devido;

5. Inovações quanto aos contribuintes substitutos e responsáveis solidários pelos serviços tomados;

19

Fato Gerador: O imposto sobre serviços de qualquer natureza tem como fato gerador a prestação de serviços constantes da lista do anexo único da Lei Complementar nº 14/2003.

Base de Cálculo: A base de cálculo do imposto devido por empresa ou pessoa e esta equiparada é o preço do serviço, incorporando-se à mesma os materiais envolvidos na prestação do serviço, salvo no caso dos serviços de construção civil, em que podem ser deduzidos os valores dos materiais empregados na obra.

A quem compete esse tributo?

O ISS é pago pelas empresas prestadoras de serviços e profissionais autônomos. Aqueles que se encaixam no primeiro caso deverão recolher o ISS, além dos demais impostos – como IR, PIS, COFINS, contribuição social ou substituído pelo Simples Nacional, caso optante. As empresas pagam uma alíquota de 5% sobre o valor da nota fiscal, excetuando decretos municipais que incentivam serviços como o de informática que, em algumas cidades, chega a 2% (alíquota mínima – Emenda Constitucional nº 37 de 12 de junho de 2002).

O profissional com curso superior, como advogados, médicos, arquitetos, administradores, entre outros que trabalhem sem vínculo empregatício, devem contribuir com o ISS. Nesse caso, eles devem pagar a contribuição anual, conforme a tabela proveniente dos serviços. Na situação em que o profissional não esteja inscrito na prefeitura como autônomo, a contratante deverá pagar os tributos devidos, efetuando o pagamento do valor subtraído dos impostos correspondentes (valor líquido).

Pessoas jurídicas que em seu contrato social têm por objeto alguma atividade que corresponda a prestação de serviços e os autônomos com incidência do imposto deverão fazer a inscrição. Em muitas cidades há o convênio entre a Junta Comercial e a Prefeitura.

O ISS pode ser recolhido em três modalidades:

1. Por período mensal de acordo com a alíquota da tabela de serviços;

2. Pelo valor estimado pela fiscalização municipal;

3. De forma anual, contribuindo com um valor fixo de acordo com cada atividade desempenhada.

20

2. Pela estimativa: valores apurados pela fiscalização com processo administrativo regular;

3. Sujeição passiva: regime de substituição tributária, quando o contratante dos serviços tem responsabilidade solidária com o prestador de serviços para o pagamento do tributo.

A isenção do ISS

Todos os profissionais que tiverem 70 anos ou mais estão isentos dessa tributação. As empresas do Terceiro Setor que podem ser imunes ou isentas, de acordo com o artigo 150 de Imunidade Constitucional da Lei 9.532/1997.

No caso de não pagamento do tributo dentro do prazo pré-determinado há multa de 2% além de juros de mora de 1% ao mês. Os municípios utilizam dos recursos provenientes do ISS como verba de custeio de suas atividades rotineiras, como manutenção das vias públicas, fazendo parte do chamado caixa único.

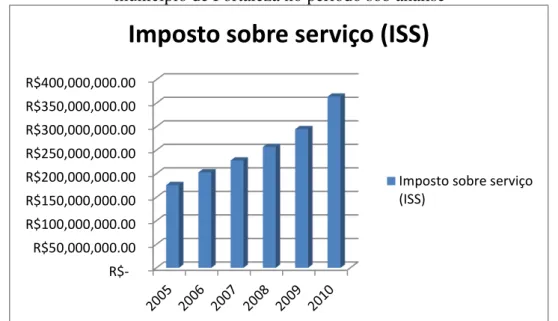

Os valores arrecadados em ISS em Fortaleza entre os anos de 2005 e 2010 estão mostrados no Gráfico 1. A ilustração deste gráfico mostra como os valores nominais se expandiram naquele período iniciando na casa dos R$150 milhões em 2005 e atingindo a magnitude de R$400 milhões em 2010 (Gráfico 1).

Gráfico 1: Montante dos valores nominais referentes ao ISS, contabilizado perante o município de Fortaleza no período sob análise

Fonte: Elaboração própria a partir dos dados coletados junto à Prefeitura Municipal de Fortaleza

R$50,000,000.00 R$100,000,000.00 R$150,000,000.00 R$200,000,000.00 R$250,000,000.00 R$300,000,000.00 R$350,000,000.00 R$400,000,000.00

Imposto sobre serviço (ISS)

21

4.1.2 Imposto predial territorial e urbano (IPTU)

IPTU é a sigla para Imposto Predial e Territorial Urbano. O Código Tributário Nacional - CTN (Lei 5.172, de 25.10.1966) rege o IPTU em seus artigos 32 a 34. Sua constitucionalidade é prevista no artigo 156, inciso I, da Carta Magna/1988.

Fato gerador: O imposto, de competência dos Municípios, sobre a propriedade predial e territorial urbana tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do Município.

Para os efeitos deste imposto, entende-se como zona urbana a definida em lei municipal, observada o requisito mínimo da existência de melhoramentos indicados em pelo menos dois dos itens seguintes, construídos ou mantidos pelo Poder Público:

1. I – meio-fio ou calçamento, com canalização de águas pluviais; 2. II – abastecimento de água;

3. III – sistema de esgotos sanitários;

4. IV – rede de iluminação pública, com ou sem posteamento para distribuição domiciliar;

5. V – escola primária ou posto de saúde a uma distância máxima de 3 (três) quilômetros do imóvel considerado.

A lei municipal pode considerar urbanas as áreas urbanizáveis, ou de expansão urbana, constantes de loteamentos aprovados pelos órgãos competentes, destinados à habitação, à indústria ou ao comércio, mesmo que localizados fora das zonas definidas nos termos especificados acima.

Contribuinte: O contribuinte do imposto é o proprietário do imóvel, o titular do seu domínio útil, ou o seu possuidor a qualquer título.

Base de calculo ( alíquota): A base de cálculo é o valor venal (valor de venda) dos imóveis. Na determinação da base de cálculo, não se considera o valor dos bens móveis mantidos, em caráter permanente ou temporário, no imóvel, para efeito de sua utilização, exploração, aformoseamento ou comodidade.

Sua alíquota varia de um Município para outro, sendo admissível sua progressividade após a edição da Emenda Constitucional 29/2000.

22

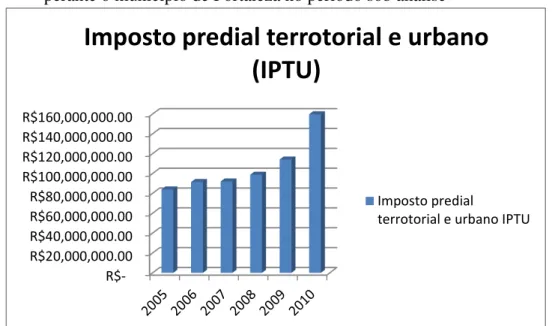

IPTU saltou em valores nominais de, aproximadamente, R$80 milhões em 2005 para R$160 milhões. Um salto espetacular mesmo considerando o Índice de Inflação Acumulada de 31,87% (Gráfico 2).

Gráfico 2: Montante dos valores nominais referentes ao IPTU, contabilizado perante o município de Fortaleza no período sob análise

Fonte: Elaboração própria a partir dos dados coletados junto à Prefeitura Municipal de Fortaleza

A atualização do valor venal dos imóveis promovida em 2009, através da Lei Complementar nº 73, de 28/12/2009, após 05 anos sem sofrer reajuste, propiciou a continuidade do incremento dessa arrecadação. O IPTU é calculado a partir da aplicação de uma alíquota sobre o valor venal do imóvel.

O reajuste no valor venal se deu de forma escalonada, com percentuais de 25%, 27,5% e 30%. Isso não significa dizer que o crescimento financeiro tenha sido nessa ordem. O fator de depreciação, por exemplo, reduz o IPTU a pagar em 7% a cada cinco anos. Com isso a média de crescimento por conta dessa atualização se firmou em 22%. A diferença no percentual de crescimento desse imposto em 2010 pode ser atribuída às ações de planejamento fiscal efetivada pela equipe da célula de gestão do IPTU, à atualização as informações cadastrais e à redução da inadimplência.

R$20,000,000.00 R$40,000,000.00 R$60,000,000.00 R$80,000,000.00 R$100,000,000.00 R$120,000,000.00 R$140,000,000.00 R$160,000,000.00

Imposto predial terrotorial e urbano

(IPTU)

Imposto predial

23

4.1.3 Impostos sobre transmissão de bens e imóveis (ITBI)

O Imposto de Transmissão de Bens Imóveis Inter-Vivos - ITBI é previsto na Constituição Federal/1988, no artigo 156, inciso II. O Código Tributário Nacional - CTN (Lei 5.172, de 25.10.1966) rege o IBTI em seus artigos 35 a 42. A Constituição Federal de 1988 estipulou que o ITCMD (imposto sobre a transmissão causa mortis ou doação) competiria aos Estados e ao DF (art. 155, I), enquanto os municípios ficariam com o ITBI (art. 156).

O fato gerador a transmissão, por ato oneroso, de bens imóveis, excluindo-se a sucessão (causa mortis). Em termos de legislação ordinária., o ITBI, sendo da competência dos Municípios, tem legislação própria para cada um deles.

O ITBI não incide sobre a transmissão dos bens ou direitos:

1. I – quando efetuada para sua incorporação ao patrimônio de pessoa jurídica em pagamento de capital nela subscrito;

2. II – quando decorrente da incorporação ou da fusão de uma pessoa jurídica por outra ou com outra.

3. A não incidência não se aplica quando a pessoa jurídica adquirente tenha como atividade preponderante a venda ou locação de propriedade imobiliária ou a cessão de direitos relativos à sua aquisição.

Base de calculo: A base de cálculo do imposto é o valor venal dos bens ou direitos transmitidos.

24

Gráfico 3: Montante dos valores nominais referentes ao ITBI, contabilizado perante o município de Fortaleza no período sob análise

Fonte: Elaboração própria a partir dos dados coletados junto à Prefeitura Municipal de Fortaleza

Vale mencionar que, em relação ao ITBI, houve um aquecimento do mercado imobiliário em 2010 que refletiu diretamente na arrecadação dessa receita se comparada ao ano de 2009, ano em que houve retração na conjuntura econômica desse ramo de atividade, reflexo da crise mundial. Com isso, menos transações foram realizadas, fruto da queda dos investimentos em imóveis. Em 2010, com o reaquecimento do mercado, o ITBI voltou a crescer, por conta também do trabalho de acompanhamento dos valores de avaliação dos imóveis, que são base de cálculo para a apuração desse imposto.

4.2 A receita tributária própria do município

É preciso que as instituições, incluindo as de imprensa, trabalhem conjuntamente e norteadas pelas intenções declaradas na Constituição Federal, para garantir a gestão responsável dos recursos públicos. O Imposto sobre Serviço (ISS), o Imposto Predial Territorial e Urbano (IPTU) e o Imposto sobre a Transmissão de Bens de Imóveis (ITBI) são as principais fontes de arrecadação municipal.

R$10,000,000.00 R$20,000,000.00 R$30,000,000.00 R$40,000,000.00 R$50,000,000.00 R$60,000,000.00 R$70,000,000.00

Imposto sobre tramitação de bens e

imóves (ITBI)

25

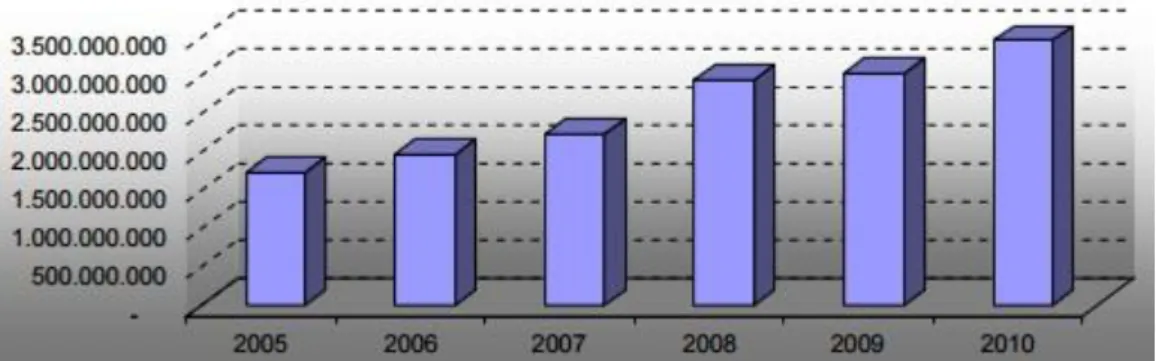

O Gráfico 4 mostra a evolução da receita tributaria do município de Fortaleza entre os anos de 2005 e 2010. Um salto em valores correntes de cinquenta milhões para quatrocentos milhões.

Gráfico 4: Evolução da receita tributária própria do município de Fortaleza com valores nominais referentes aos impostos ISS, IPTU e ITBI contabilizados no período

sob análise

Fonte: http://www.sefin.fortaleza.ce.gov.br/contas-publicas/balanco-geral Pode-se constatar, portanto, que ao longo de seis anos a receita tributária própria aumentou em média 14% ao ano, em 2010 esse índice alcançou 30,37%, indicando que as ações fiscais empreendidas pela Secretaria Municipal das Finanças potencializaram seu crescimento.

Vale também mencionar o aumento de 28% na receita tributária própria, que representa, de fato, a capacidade arrecadatória do Município, pois nela estão registrados os tributos de sua competência tratados no presente trabalho, ou seja, ISS, IPTU e ITBI.

Tabela 1: Evolução da Receita Tributária própria do município de Fortaleza contabilizando seu Incremento compreendido no período sob análise.

Fonte: http://www.sefin.fortaleza.ce.gov.br/contas-publicas/balanco-geral

Para se ter a explicação do cálculo da porcentagem do incremento contabilizado na Tabela 1, vale salientar que foi feita da seguinte forma, por exemplo: para o Imposto

Receita 2005 2006 2007 2008 2009 2010 Incremento (%)

ISS IPTU

ITBI

175.650.034 83.913.576 20.692.847

202.676.101 91.426.146 26.183.369

227.945.764 91.960.752 33.644.645

256.730.309 98.748.371 47.023.143

294.521.301 114.115.675 46.335.799

363.778.384 159.734.234 67.138.701

26

Sobre Serviço(ISS) tem-se o valor do ano de 2010, 363.778.384, subtraído do valor do ano de 2005, 175.650.034, obtendo-se, da subtração, o valor de 188.128.350. Então se efetua a divisão de 188.128.350 por 363.778.384, obtendo o valor de 0,5172 gerando 51,72% de incremento. Haja vista que este cálculo apresentado é a base a ser aplicado para os demais impostos e descobrir a forma a se chegar ao incremento de porcentagem exposto na Tabela 1.

A representação na Tabela 1, dos valores anuais de receita e despesa no período em questão, comparada com o Índice de Inflação Acumulada verificado de 31,87% (PortalBrasil, 2010) durantes os mesmos anos do período sob análise, implica-se dizer que em cada período estudado houve aumento real na receita dos principais tributos da competência do município, ou seja, isso denota que o percentual da receita acumulada, desses tributos, no período sob analise, comparado com o percentual do Índice de Inflação Acumulada, também do mesmo período do presente trabalho, apresenta uma maior expansão oriunda dos valores receituais, podendo-se dizer que houve aumentos reais da receita do município de Fortaleza ao longo dos seis anos em estudo.

Esse enfoque comparativo só fortalece o quão positivo é a Lei de Responsabilidade Fiscal e seus atributos financeiros para o crescimento dos municípios, como é o caso acompanhado, do município de Fortaleza.

4.2.1 A diferença entre receita e despesa a cada ano do período em questão

Percebe-se, quando da observação da Tabela 2, o acentuado volume de recursos concentrados em despesas no ano de 2007. Isto decorre, principalmente, da própria natureza prestacional do serviço público. A manutenção desta prestação ocorre via pagamento de despesas correntes, já a expansão da prestação ocorre via despesas de capital, sendo feita avaliando-se com equilíbrio as possibilidades de seu crescimento.

Tabela 2: Saldo referente ao montante da Receita Bruta do município de Fortaleza contabilizada ano a ano no período sob análise.

Ano Receita Despesa Total (R-D)

2005 2006 2007 2008 2009 2010 1.710.111.118 1.960.697.490 2.223.637.363 2.928.864.140 3.009.012.841 3.443.635.387 1.578.268.207 1.924.070.118 2.298.070.118 2.613.900.473 2.923.038.942 3.365.966.290 161.842.911 36.627.372 -75.108.510 314.963.667 85.928.899 77.669.097

Montante 15.305.958.339 14.704.034.906 601.923.433

27

Em 2007, a despesa com pessoal ativo apresentou um aumento real de 6,2%, se comparada ao ano de 2006. Essa despesa corresponde a cerca de 36% da RCL (SEFIN, 2007).

No Gráfico 5 mostra-se que a evolução da despesa executada pelo município de Fortaleza saltou de, aproximadamente, R$ 150 milhões em 2005 para R$ 350 milhões em 2010.

Gráfico 5: Evolução da Despesa Executada para o município de Fortaleza compreendido no período sob análise.

Fonte: http://www.sefin.fortaleza.ce.gov.br/contas-publicas/balanco-geral

No Gráfico 6 mostra-se que a evolução da receita executada equiparou-se ao que foi arrecadado. Um exercício contábil que mostra o equilíbrio observado nas finanças do município de Fortaleza entre aquelas duas rubricas no período sob investigação.

Para a análise do gráfico 6, tem-se que a Receita Executada no munícipio de Fortaleza saltou da casa dos R$ 150 milhões em 2005, para R$ 350 milhões em 2010, com valores aproximados.

Gráfico 6: Evolução da Receita Executada para o município de Fortaleza compreendido no período sob análise.

28

4.2.2 Totais de gastos alocados em saúde no período em questão

No Gráfico 7 mostra-se os gastos empenhados pelo município de Fortaleza, a partir do montante via arrecadações feitas em tributos de sua competência ISS, ITBI e IPTU, em saúde tem a sua evolução declarada, no decorrer do período sob análise. Então percebe-se que os gastos totais alocados em saúde saltaram de, aproximadamente, seiscentos milhões de reais em 2005 para um bilhão e duzentos milhões de reais em números redondos em 2010.

Gráfico 7: Gastos totais alocados em Saúde pelo município de Fortaleza no período sob análise.

Fonte: http://www.sefin.fortaleza.ce.gov.br/contas-publicas/balanco-geral

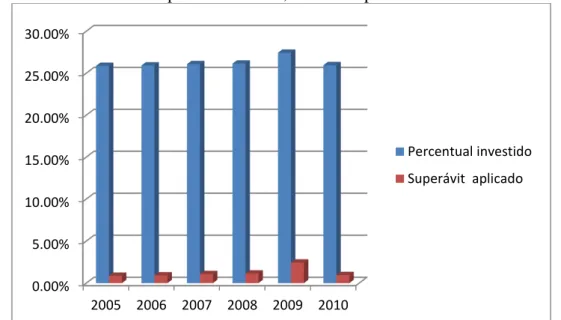

A Emenda Constitucional nº 29 de 2000 determina que os municípios devam aplicar no mínimo 15% do produto da arrecadação dos impostos a que se refere o art. 155 e dos recursos de que tratam os artigos 157 e 159, inciso I, alínea a, e inciso II. Abaixo segue demonstrativo da aplicação acima referida.

Na Tabela 3 apresenta-se o demonstrativo dos percentuais investidos e dos superávits aplicados entre 2005 e 2010. As evidencias mostradas sugerem que o município cumpriu o que era determinado pelo preceito legal em todo o período sob análise, com percentuais em torno de 23% e 24% durante todo o período (Tabela 3).

R$200,000,000.00 R$400,000,000.00 R$600,000,000.00 R$800,000,000.00 R$1,000,000,000.00 R$1,200,000,000.00

2005 2006 2007 2008 2009 2010

M

ONTANTE

A

LOCA

D

O

EM

SÁ

UD

E

ANOS SOB ANÁLISE

SAÚDE

29

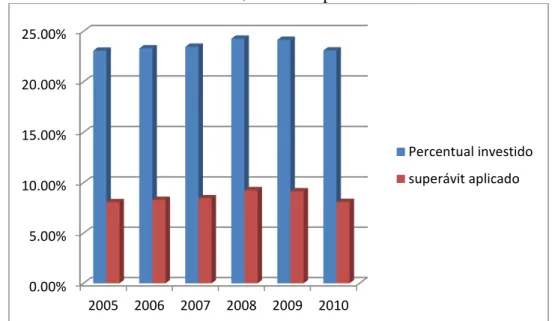

Tabela 3: Percentuais de investimento e aplicação em Saúde, oriundos do município de Fortaleza, avaliados pela União.

Ano Percentual investido Superávit aplicado

2005 2006 2007 2008 2009 2010 23,08% 23,31% 23,47% 24,27% 24,16% 23,10% 8,08% 8,31% 8,47% 9,27% 9,16% 8,10%

Fonte: Elaboração própria a partir dos dados coletados junto à Prefeitura Municipal de Fortaleza

Percebe-se, quando da observação dos resultados mostrados na Tabela 2 que depois de um crescimento consistente entre 2005 e 2009, o percentual investido do orçamento experimentou uma ligeira queda em 2010 (Tabela 3). O Gráfico 8 ilustra estes resultados.

Gráfico 8: Percentuais de investimento e aplicação em saúde, oriundos do município de Fortaleza, avaliados pela União.

Fonte: Elaboração própria a partir dos dados coletados junto à Prefeitura Municipal de Fortaleza

4.2.3 Totais de gastos alocados em educação no período em questão

No Gráfico 9 mostra-se os gastos empenhados pelo município de Fortaleza, à partir do montante via arrecadações feitas em tributos de sua competência ISS, ITBI e IPTU, em educação tem a sua evolução declarada, no decorrer do período sob análise.

Então percebe-se que os gastos totais alocados em saúde saltaram de, aproximadamente, trezentos milhões de reais em 2005 para cerca de setecentos milhões de reais em números redondos em 2010.

0.00% 5.00% 10.00% 15.00% 20.00% 25.00%

2005 2006 2007 2008 2009 2010

30

Gráfico 9: Gastos totais alocados em Educação pelo município de Fortaleza no período sob análise.

Fonte: http://www.sefin.fortaleza.ce.gov.br/contas-publicas/balanco-geral

De acordo com o artigo 212 da Constituição Federal de 1988, os municípios devem aplicar anualmente no mínimo vinte e cinco por cento da receita resultante de impostos, compreendida e proveniente de transferências, na manutenção e desenvolvimento do ensino. Em seguida, na Tabela 4, apresenta-se o demonstrativo da evolução da aplicação no município de Fortaleza entre 2005 e 2010.

Tabela 4: Percentuais de investimento e aplicação em Educação, oriundos do município de Fortaleza, avaliados pela União.

Ano Percentual investido Superávit aplicado

2005 2006 2007 2008 2009 2010 25,87% 25,92% 26,08% 26,14% 27,44% 25,96% 0,87% 0,92% 1,08% 1,14% 2,44% 0,96%

Fonte: Elaboração própria a partir dos dados coletados junto à Prefeitura Municipal de Fortaleza

Observa-se que em todos os anos analisados o município de Fortaleza cumpriu as normas no que se refere às aplicações em educação. Observa-se ainda que as aplicações apresentaram uma crescente entre 2005 e 2009 e regrediu em aproximadamente 2% entre os anos de 2009 e 2010 (Tabela 4)

. De acordo com relatório divulgado pela Secretaria Municipal das Finanças de Fortaleza, esse fato é explicado pelo aumento do gasto federal em educação decorrente do ano de 2010, que por sua vez é explicado por dois fatores:

R$ 0.00 R$ 100,000,000.00 R$ 200,000,000.00 R$ 300,000,000.00 R$ 400,000,000.00 R$ 500,000,000.00 R$ 600,000,000.00 R$ 700,000,000.00

2005 2006 2007 2008 2009 2010

M ONTANTE A LOCA D O EM E D UCA ÇÃO

ANOS SOB ANÁLISE

EDUCAÇÃO

31

i) A determinação na legislação do Fundeb de, que no máximo, 30% da complementação da União devida ao fundo, virá dos recursos constitucionais vinculados. O valor restante deverá vir da redução de outras despesas de custeio

ii) A restauração integral do percentual mínimo de 18% de impostos federais para educação, pela eliminação progressiva do mecanismo de desvinculação de receitas da união (DRU).

A análise dos gastos anuais em ensino (Gráfico 9) confirma a queda de aplicação de recursos em educação no ano de 2010 em relação ao ano anterior. Em estudo feito, grande parte dessa diferença está concedida ao nível de ensino fundamental, que durante o período analisado absorveu cerca de 60% do gasto público total em educação (Gráfico 9).

Gráfico 10:Percentuais de investimento e aplicação em Educação, oriundos do município de Fortaleza, avaliados pela União.

Fonte: Elaboração própria a partir dos dados coletados junto à Prefeitura Municipal de Fortaleza

4.3O orçamento municipal total das despesas de Fortaleza no período sob analise

Dentro do âmbito da LRF (Lei de Responsabilidade Fiscal) se encontra, dentre muitas obrigações, uma obrigação de resultados anuais no que consta os decretos de lei a serem entregues pelo município para a união. Sabido disso o município de Fortaleza, assim como todos de cada estado do Brasil, tem como o dever de

0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00%

2005 2006 2007 2008 2009 2010

32

cumprimento da Lei Orçamentária Anual (LOA) que é uma previsão de todas as receitas e autorização de despesas públicas para o ano seguinte.

O documento já define as fontes de receitas e as despesas para cada órgão do Poder Executivo e Legislativo, incluindo despesas com pessoal, custeio e investimentos, e estabelecendo valores, caso haja alguma despesa fora do que foi previsto na LOA, é necessário fazer uma lei complementar para autorizar o investimento. A LOA detalha o que a Lei de Diretrizes Orçamentárias (LDO) aponta como prioridades, partindo do que orienta o Plano Plurianual. Tudo isso interligado com o foco do trabalho sob análise e mantendo resultados para os anos em questão.

Na Tabela 5 mostra-se como se deu a evolução dos itens que compõe a LOA entre 2005 e 20010. Observa-se que em apenas uma das rubricas (inversões financeiras) não se verificou evolução dos valores que compõem aquele documento.

Tabela 5: Balanço geral das Despesas por Categoria Econômica do município de Fortaleza, analisadas sob o período em questão

Despesas Correntes Despesas de Capital

Ano Pessoal e Encargos Sociais Juros e Encargos da Divida Outras Despesas

Investimentos Inversões Financeiras Amortização da Dívida 2005 2006 2007 2008 2009 2010 797.200.537 965.083.560 1.121.572.440 1.205.613.735 1.435.853.006 1.554.471.153 18.252.754 16.958.962 20.196.000 25.100.000 19.202.470 28.400.000 660.126.105 800.003.322 981.182.805 1.023.408.619 1.182.793.823 1.373.656.544 61.508.955 106.441.214 542.890.957 661.973.000 242.665.721 859.167.903 13.104.854 8.661.143 9.011.500 7.282.000 3.882.625 6.885.400 28.075.000 26.951.915 23.000.000 30.750.000 38.686.154 32.000.000 Fonte: Elaboração própria a partir dos dados coletados junto à Prefeitura Municipal de

Fortaleza

Na Tabela 5 o primeiro ponto curioso seria o dispêndio com Juros e Encargos da Dívida no ano de 2006. Essa redução decorre da flexibilização das finanças públicas iniciada em setembro de 2005, além da mudança na composição da dívida pública mobiliária federal interna e a redução do estoque de dívida externa.

33

ganhar com as altas taxas de juros da dívida interna. A política de acumulação de reservas faz com que o Banco Central compre dólares que estão chegando ao país, pagando em reais, e assim aumentando a quantidade de moeda nacional em circulação.

Outra análise que vale salientar é o grande salto dos investimentos em 2007, estes se beneficiaram com o aumento dos lucros das empresas multinacionais, da abundância de liquidez e dos fortes lucros das empresas que impulsionaram fusões e aquisições até a metade de 2007, quando explodiu a crise das hipotecas. Atingindo todo o mercado imobiliário nacional, contudo até, obviamente, nas hipotecas cearenses e no mercado imobiliário de Fortaleza, a crise das hipotecas implicou uma crescente dos investimentos em imóveis por toda a cidade até a metade do ano de 2007.

Em 2009, todos os grupos da indústria tiveram queda no acumulado do ano em relação a 2008, devido à crise internacional do mesmo ano. Essa tendência se deveu, de um lado, à indústria, que no inicio do ano se utilizou quase que só dos estoques para atender à demanda, e, de outro, ao governo que não conseguiu realizar investimentos.

No âmbito das Inversões Financeiras, que são designadas por despesas com aquisições de imóveis ou bens de capital que já estejam em utilização dentro do município, temos que no período compreendido entre 2005 e 2006 houve uma redução devido à aquisição desses bens, imóveis e móveis, ocorridos em 2006, tais que representaram um aumento com relação ao ano de 2005.

Em 2008 as Inversões Financeiras totalizaram uma queda de aquisição, já esperada, em relação ao ano de 2007 e, por seguido, uma maior queda em 2009 com menores aquisições desses bens pela sociedade por ser ano pós-eleitoral e, como já falado anteriormente, ano de 2008 com explosão da dívida interna, tomando aumento logo em 2010, ano eleitoral municipal. Essa pequena diferença entre explica-se pela sazonalidade da receita. Em algumas rubricas arrecadou-se mais que o previsto, enquanto em outras se constatou déficit na arrecadação.

34

própria municipal em Fortaleza, a Prefeitura passa a arcar com as amortizações (que é o principal da dívida) e os encargos (juros e serviços da dívida).

Analisando os dispêndios de recursos, temos causas semelhantes já comentadas sobre o quadro em questão. Em 2006, por exemplo, é justificado pela mudança na composição da dívida pública mobiliária federal interna e redução do estoque de dívida externa, consequentemente, em 2007 houve um aumento significativo dos lucros das empresas, e, por fim, em 2010 por ser período eleitoral municipal.

O comportamento da série de dados no que corresponde às Despesas Correntes do período em questão, pode ser visualizado por meio do Gráfico 11, da seguinte forma:

Gráfico 11: Comportamento da Despesa Corrente por Categoria Econômica do município de Fortaleza no período sob análise.

Fonte: Elaboração própria a partir dos dados coletados junto à Prefeitura Municipal de Fortaleza

Contudo, Juros e Encargos da Dívida se viram irrisórios via a análise do gráfico acima (Gráfico 11). Consequentemente, pode-se analisar também por meio de gráfico, o comportamento da série de dados no que corresponde às Despesas de Capital do período sob análise com base nas evidencias mostradas no Gráfico 12.

R$200,000,000.00 R$400,000,000.00 R$600,000,000.00 R$800,000,000.00 R$1,000,000,000.00 R$1,200,000,000.00 R$1,400,000,000.00 R$1,600,000,000.00 R$1,800,000,000.00

2005 2006 2007 2008 2009 2010

35

Gráfico 12: Comportamento da Despesa de Capital por Categoria Econômica do município de Fortaleza no período sob análise.

Fonte: Elaboração própria a partir dos dados coletados junto à Prefeitura Municipal de Fortaleza

Contudo, as Inversões Financeiras juntamente com Amortização da Dívida, se viram irrisórias via a análise do gráfico acima (Gráfico 12).

5. CONSIDERAÇÕES FINAIS

O momento que vivenciamos é ótimo para o desenvolvimento de estudos sobre a cultura política e assim que é visualizado o cenário brasileiro surge o desejo de que as práticas de clientelismo, nepotismo e corrupção, ainda existentes no país, sejam erradicadas. Sendo a política brasileira essencialmente patrimonialista e buscando base teórica nos estudos realizados nesta área, fato bem distante do que é observado no nosso cotidiano.

O presente trabalho procura contabilizar a Lei da Responsabilidade Fiscal em sua maior importância para com o município de Fortaleza bem como fator de impacto e controle na gestão corporativa dos administradores públicos, de forma a delinear os aspectos para a condução da política fiscal.

Se as políticas públicas forem bem desenvolvidas e vinculas às normas preestabelecidas e rígidas de maneira que a disciplina fiscal seja transparente e responsável aos cidadãos, as decisões para um acerto na política fiscal levarão o país a um desenvolvimento sustentável e seus resultados serão percebidos por toda a sociedade. Porém, algumas das mudanças necessárias para a implementação da Lei

R$100,000,000.00 R$200,000,000.00 R$300,000,000.00 R$400,000,000.00 R$500,000,000.00 R$600,000,000.00 R$700,000,000.00 R$800,000,000.00 R$900,000,000.00 R$1,000,000,000.00

2005 2006 2007 2008 2009 2010

36

de Responsabilidade Fiscal não foram só estruturais, mas também incidentes na cultura.

A evolução do déficit público com a consequente deterioração da conta corrente do governo, aumento dos gastos com pessoal e encargos sociais, principalmente das administrações estaduais e locais, as altas taxas de juros praticadas no decorrer do Plano Real e os choques externos, foram fatores

determinantes à implementação da Lei de Responsabilidade Fiscal. Alguns outros aspectos influenciam na gestão administrativa e têm reflexos na cultura política do país, tais como, o aumento da receita própria; as despesas; a qualificação no quadro administrativo; o planejamento; a transparência na administração pública; o controle interno e as sanções institucionais e pessoais, ou seja, a responsabilização perante LRF.

Os avanços observados desde a implementação da LRF, ainda são insuficientes para sinalizar uma consolidação de uma cultura política mais democrática no nosso país. Porém o tempo transcorrido ainda é muito curto para que se processem

mudanças essenciais numa cultura política desgastada por tanta corrupção e desvios. Trata-se, portanto, de um lento aprendizado, onde a construção de uma nova cultura, em substituição à cultura conservadora e enraizada certamente levará mais tempo.

Estudos dessa natureza precisam ser realizados para que possam servir de alerta à sociedade quanto a sua necessária participação na exigência do cumprimento da Lei de Responsabilidade Fiscal, antes que sejam descobertas formas de trapacear com maior eficiência, e que façam perder a confiança da população.

37

BIBLIOGRAFIA

ABRÚCIO, Fernando Luiz. O impacto do modelo gerencial na administração pública: Um breve estudo sobre a experiência internacional recente. Brasília, Cadernos ENAP, n.10, p. 6-49, 1997.

Administradores perante a indústria automobilística da região Sul Fluminense. Revista Gestão & Sociedade, jan – jul., 2012, vol. 1, n.1. Disponível em:

<http://www.uniabeu.edu.br/publica/index.php/gs/ article/view/411/pdf_196>. Acesso em: 10 de set. 2012.

ANDERSON, Perry. Balanço do Neoliberalismo. In: SADER, E.; GENTIL, P.(orgs).

Pósneoliberalismo: as políticas sociais e o Estado democrático. Rio de Janeiro: Paz e Terra, p. 9-23, 1995.

ANDREWS, Christina W.; KOUZMIN Alexander. O discurso da nova administração pública. São Paulo, Revista Lua Nova, n. 45, p. 97-129, 1998.

BEZERRA FILHO, João Eudes. Orçamento Aplicado ao Setor Público: Abordagem simples e objetiva. São Paulo: Atlas S.A.,2012.

BRESSER PEREIRA, Luiz Carlos. Reforma da nova gestão pública: agora na agenda da América Latina, no entanto... Brasília: Revista do Serviço Público, Ano 53, n.1, jan-mar, p. 05-26, 2002.

_____. Constituição da República Federativa do Brasil. Brasília. Promulgada em 5 de outubro de 1988. 35 ed. Atualizada e ampliada. São Paulo: Saraiva, 2005.

CAVALHEIRO, Jader Branco; FLORES, Paulo César. A Organização do Sistema de Controle Interno Municipal. 4. ed. rev. e atual. Porto Alegre: CRCRS – Conselho Regional de Contabilidade do Rio Grande do Sul, 2007.

ECONOMIA: Finanças. Finanças. 2008. Investimentos estrangeiros. Disponível em: <http://economia.uol.com.br/ultnot/afp/2008/01/08/ult35u57252.jhtm>. Acesso em: 01 ago. 2008.