A relação entre performance esportiva e desempenho econômico-financeiro

das equipes de futebol do campeonato brasileiro série A

The relationship between sports performance and economic and financial

performance of Brazilian A series football teams

DOI:10.34117/bjdv6n7-852

Recebimento dos originais: 30/06/2020 Aceitação para publicação: 31/07/2020

Jonas Guylherme Moreira Messias Pós-Graduação em Gestão Tributária pela– FAFIC

Hipónio Guilherme Fortes

Mestre em Sistemas Agroindustriais pela UFCG [email protected]

Janaina Ferreira Marques de Melo Mestre em Engenharia de Produção pela UFPB

Valterlin da Silva Santos

Doutorado em Recursos Naturais pela UFCG [email protected]

RESUMO

Este estudo teve como objetivo principal verificar se existe relação entre o Desempenho Esportivo, segundo a pontuação das equipes de futebol no Campeonato Brasileiro Série A, e o Desempenho Econômico-Financeiro da Gestão. Foram definidos como amostra os clubes com as melhores posições na tabela campeonato brasileiro Série A, a saber: Sociedade Esportiva Palmeiras; Clube de Regatas Flamengo; Clube Atlético Mineiro; Clube Atlético Paranaense; Sport Club Corinthians Paulista; Grêmio Foot-Ball Porto Alegrense; São Paulo Futebol Clube; Associação Chapecoense de Futebol; Cruzeiro Futebol Clube; Fluminense Football Club. O período analisado para chegar aos resultados foram os anos de 2014 a 2018. Em função da natureza da variável dependente, a metodologia utilizada foi a de Regressão Linear Múltipla com Dados em Painel. Os resultados encontrados mostram que há relação estatística significativa entre a variável dependente Pontuação – que representa o desempenho esportivo – com as variáveis independentes: quantidade de sócio torcedor, Estádio próprio e o indicador Rentabilidade sobre o Patrimônio Líquido. As demais variáveis independentes utilizadas: tamanho do Ativo, total de Receitas, Índices de liquidez Corrente e Geral, Margem líquida, Rentabilidade sobre ativo, Composição do Endividamento, Participação de Capital de Terceiros, não apresentaram significância em relação à variável dependente mencionada. Desta forma, concluiu-se que as variáveis independentes testadas neste estudo “não servem” para explicar o desempenho esportivo dos clubes pesquisados.

ABSTRACT

The main objective of this study was to verify if there is a relationship between Sports Performance, according to the score of the soccer teams in the Brazilian Serie A Championship, and the Economic-Financial Management Performance. The sample with the best positions in the Brazilian Serie A championship table was defined as: Sociedade Esportiva Palmeiras; Flemish Regatta Club; Atlético Mineiro Club; Atletico Paranaense Club; Sport Club Corinthians Paulista; Grêmio Foot-Ball Porto Alegrense; Sao Paulo soccer club; Chapecoense Football Association; Cruzeiro Futebol Clube; Fluminense Football Club. The period analyzed to reach the results was from 2014 to 2018. Due to the nature of the dependent variable, the methodology used was the Multiple Linear Regression with Panel Data. The results show that there is a significant statistical relationship between the dependent variable, Score - which represents sports performance with the independent variables: number of fan members, own stadium and the Return on Equity indicator. The other independent variables used: Asset size, Total Revenue, Current and General liquidity ratios, Net Margin, Return on Asset, Debt Composition, Third Party Capital Participation, were not significant in relation to dependent variable mentioned. Thus, it was concluded that the independent variables tested in this study “do not serve” to explain the sports performance of the surveyed clubs.

Keywords: Football Clubs, Sports Performance Economic and Financial Performance.

1 INTRODUÇÃO

A prática do futebol no Brasil foi introduzida pelo paulistano Charles Miller, que teve contato com o esporte na Inglaterra durante a infância. Após um tempo, retornou ao país natal em 1894, trouxe uma bola e apresentou as regras (MASSARANI, 2004; DUARTE, 2005).

Durante alguns anos o futebol foi praticado e administrado por amadores que não almejavam riqueza. Atualmente, nota-se que várias são as mudanças sociais que aconteceram no ambiente dos clubes de futebol (LEONCINI, 2001 apud SANTOS, GREUEL, 2010).

O sucesso das equipes de futebol mantém ligação direta com as habilidades e rendimento entre as quatro linhas (CARMICHAEL, MCHALE, THOMAS, 2011). Porém, não apenas ao sucesso esportivo, como também o financeiro.

A cada temporada os times investem cada vez mais com o objetivo de melhorar o desempenho esportivo e claro captar recursos externos como: direitos de transmissão, patrocinadores (HAAS, 2003).

O gestor a frente da entidade desportiva, encara desafios, visto que as decisões em muitos casos são definidas com base na emoção, diferentemente de uma empresa comum, que fundamenta suas escolhas com base na razão (SILVA, 2006; REZENDE, PEREIRA, 2005).

Para simplificar a administração, o responsável, poderá fazer uso de vários instrumentos como suporte, a exemplo, a análise das Demonstrações Contábeis, que através dos índices permitem uma visão geral da situação econômica e financeira, além de proporcionar informações imediatas e consistentes (SANTOS e NOVA, 2005).

Diante do exposto, a presente pesquisa busca responder ao seguinte questionamento: qual a relação entre o desempenho esportivo dos clubes de futebol brasileiros e seus respectivos indicadores econômico-financeiros?

Assim, este estudo tem como objetivo principal verificar se existe relação entre o desempenho esportivo, segundo a pontuação das equipes no Campeonato Brasileiro Série A, com o desempenho Econômico-Financeiro da gestão. Para medir a eficiência da administração foi aplicado os indicadores econômico-financeiro nas Demonstrações Contábeis referentes ao período de 2014 a 2018.

A presente pesquisa justifica-se pelos seguintes argumentos: primeiro, pela relevância do tema e devido à escassez de pesquisas aplicadas nas equipes de futebol. Segundo, porque apresenta pontos que se inter-relacionam através da utilização dos indicadores econômicos financeiros. Terceiro: pretende-se que este estudo contribua e sirva de base para que outros interessados explorem mais sobre o tema proposto.

2 REFERENCIAL TEÓRICO 2.1 FUTEBOL

O futebol deixou de ser apenas uma atividade de lazer, nos dias de hoje é visto como um negócio lucrativo para as equipes e quando bem gerenciado é possível obter credibilidade além de novas fontes de riqueza (AIDAR e FAULIN, 2013).

De acordo com o relatório final do Plano de Modernização do Futebol Brasileiro da Fundação Getúlio Vargas publicado no ano 2000, além da produção direta e indireta de empregos, o futebol mundial, movimenta cerca de 250 bilhões de dólares anuais (BELO e PAOLOZZI, 2013; BENEVIDES et al., 2015).

No Brasil, os dados desse relatório evidenciam que o futebol é uma prática econômica com grande potencial de gerar empregos. São contabilizados, segundo estudo da Fundação Getúlio Vargas: trezentos mil empregos diretos, em termos de fornecimento anual de materiais e equipamentos esportivos; nove milhões de chuteiras; seis milhões de bolas e trinta e dois milhões de camisas.

Complementando a ideia anterior, sob um viés mais econômico, Rezende (2005) destaca que o futebol pode ser compreendido como uma prática que se situa entre a cooperação e a competição entre times. Tais características desse esporte, salientam os referidos autores, deram origem a dois diferentes tipos de mercados, quais sejam: o de jogadores e o de torcedores.

2.2 GESTÃO DAS EQUIPES DE FUTEBOL

O cenário atual das entidades desportivas profissionais nos países desenvolvidos demonstra que o mercado brasileiro de clubes de futebol, embora com grandes potenciais, ainda permanece muito distante da realidade da Europa. O modelo de gestão presente na maioria dos clubes brasileiros é o associativo, constituídos por um conjunto de interessados que definem a tomada decisória sem a finalidade lucrativa, também é o modelo de gestão de alguns clubes espanhóis. A diferença segundo Cordeiro (2013) está na terceirização do setor de marketing e de finanças, com o objetivo de profissionalizar a gestão dos clubes espanhóis.

Para Costa (2009), um dos principais fatores que impedem o crescimento do futebol no Brasil em relação ao exterior, deve-se quanto ao poder aquisitivo da população, essa diferença econômica acaba causando entraves no mercado interno do futebol.

Por outro lado, Dantas e Boente (2011) afirmam que o desempenho ruim dos clubes deve ser vinculado à sua gestão financeira. As equipes brasileiras de futebol, estão aprimorando seu gerenciamento, acompanhando práticas de direção estrangeiras.

No entanto, um ponto de interrogação a ser levantado é: qual o verdadeiro objetivo do clube? Silva e Campos filho (2009) defendem que a gestão deve definir diretrizes e determinar um padrão de administração para então conquistar êxito.

Esses objetivos também podem ser analisados através: da eficiência nas competições, visibilidade do clube, satisfação de seus torcedores, entre outros. Logo, a análise das demonstrações contábeis é importante para que a gestão possa ser avaliada em relação às suas atividades (SANTOS e NOVA, 2005).

2.3. INDICADORES ECONÔMICOS- FINANCEIROS

Os índices econômico-financeiros representam uma técnica contábil que fornecem informações úteis para observar a saúde econômica e financeira de uma empresa além de conduzir a tomada decisória (SILVA, 2005; ASSAF NETO, 2015; IUDÍCIBUS, 2017).

Padoveze (2008) reforça afirmando que os indicadores econômico-financeiros ajudam no processo de entendimento da empresa, com essa ferramenta os usuários podem analisar aspectos patrimoniais, financeiros e de rentabilidade.

Acrescentando, Matarazzo (2007) destaca que a análise econômico-financeira nada mais é que um instrumento para as pessoas físicas e jurídicas, trazendo informações úteis para a tomada de decisão.

Savytzky (2009) argumenta que não existe um modelo padrão de análise. Na visão do autor é necessário apenas utilizar os indicadores que atendam aos objetivos da empresa, sendo assim, não incluindo variáveis desnecessárias.

Complementando essa visão, Gitman (2010) defende que a importância desses indicadores não se limita ao valor calculado, é necessário fazer a leitura das informações, a ponto de identificar se está alto ou baixo, bom ou ruim.

2.4 ESTUDOS CORRELATOS

Silva, Teixeira e Niyama (2009) realizaram um estudo entre clubes da série A e B do Campeonato Brasileiro de 2007, analisando a relação do porte e desempenho. Foram formuladas e testadas duas hipóteses relacionando a variável evidenciação contábil com as variáveis receitas e desempenho. Os resultados apresentam que quanto maior o total de receitas recebidas pelo clube de futebol, maior é o nível de evidenciação e que o desempenho dos clubes em competições profissionais apresenta uma tímida influência nas decisões de evidenciar informações financeiras.

Em outro estudo, realizado com oito dos principais clubes do Rio de Janeiro e São Paulo, Rocha (2012) buscou verificar a relação entre a gestão econômico-financeira dos clubes brasileiros de futebol com o respectivo desempenho nos campeonatos. Os resultados sugerem que não há correlação significativa entre as variáveis relativas aos indicadores econômico-financeiros e os indicadores de desempenho nos campeonatos nos anos de 2010 e 2011.

3 PROCEDIMENTOS METODOLOGICOS

A presente pesquisa é caracterizada como aplicada, segundo Appolinário (2011), pode gerar conhecimentos para aplicação prática, dirigida à solução de problemas específicos.

Quanto aos objetivos, este estudo classifica-se como descritivo. Tem como principal aspecto descrever as características de determinada população ou fenômeno ou o estabelecimento de relações entre as variáveis. Uma de suas características mais significativas está na utilização de técnicas padronizadas de coleta de dados (GIL,1999; COLLIS e HUSSEY, 2005).

Quanto aos procedimentos, a pesquisa é documental. Trata-se de materiais que ainda não receberam nenhuma análise aprofundada. Este tipo de estudo busca retirar informações significativas da matéria bruta, a fim de contribuir com a sociedade científica (SILVEIRA, 2004; MARTINS, 2010).

Os instrumentos de coleta de dados serão as Demonstrações Financeiras dos clubes em estudo no período de 2014 a 2018, que são publicadas no item Transparência do site de cada equipe. Serão

Quanto à abordagem do problema, este estudo caracteriza-se como quantitativo e qualitativo. Segundo Gerhardt e Silveira (2009), é qualitativo quando pretende alcançar um nível maior de conhecimento das organizações, permitindo gerar novas informações. Já a pesquisa quantitativa, pressupõe que as informações podem ser traduzidas em números (PRONDANOV e FREITAS, 2013). Esta pesquisa é classificada como bibliográfica, devido à implantação de várias fontes científicas para dar suporte na fundamentação teórica, a fim de contribuir para a análise das demonstrações contábeis (GIL, 2010).

Para estimar os fatores de desempenho esportivo, será utilizado a pontuação das equipes no Campeonato Brasileiro Série A, o desempenho econômico-financeiro das equipes de futebol nesse estudo, será evidenciado com o uso dos índices.

Após reunir todos os dados será aplicado o modelo de regressão linear múltipla com dados em painel. Segundo Gujarati (2000), o modelo numa regressão tem a finalidade apresentar em números a relação entre uma variável dependente e um conjunto de variáveis independentes.

Representam o conjunto de variáveis independentes: O tamanho do ativo dos clubes que compõem a amostra; a posição na Tabela do Campeonato Brasileiro Série A; faturamento anual; número de sócios-torcedores; se possui estádio próprio ou não; endividamento. Representa a variável dependente: Pontuação no Campeonato Brasileiro Série A.

Os testes realizados, bem como a estimação do modelo, foram feitos com a utilização do Software GRETL for Windows.

3.1 POPULAÇÃO E AMOSTRA

Gil (1999) defende que população é compreendida como um conjunto de elementos com características importantes para o estudo.

Foram definidos como amostra, os clubes que tiveram a melhor posição na tabela do campeonato brasileiro série A, conforme divulgação do site CBF (2018) e que permaneceram na primeira divisão durante o período da coleta dos dados analisados, entre 2014 a 2018. Sendo assim, serão excluídos da pesquisa: as equipes rebaixadas em alguns dos períodos verificados, assim como aqueles times que não divulgaram as demonstrações financeiras, como é o caso do Santos Futebol Clube.

Conforme o critério anterior destacado, a amostra é representada por: Sociedade Esportiva Palmeiras; Clube de Regatas Flamengo; Clube Atlético Mineiro; Clube Atlético Paranaense; Sport Club Corinthians Paulista; Grêmio Foot-Ball Porto Alegrense; São Paulo Futebol Clube; Associação Chapecoense de Futebol; Cruzeiro Futebol Clube; Fluminense Football Club.

3.2 VARIÁVEIS A SEREM UTILIZADAS NA PESQUISA

Quadro 2 - Indicadores Econômicos e Financeiros

GRUPO INDICADORES FÓRMULAS

Liquidez Liquidez Corrente Ativo Circulante / Passivo Circulante

Liquidez Geral Ativo Circulante + Realizável a Longo Prazo / Passivo Circulante + Passivo Não Circulante Estrutura de

Capital

Composição do Endividamento

Passivo Circulante / Passivo Circulante + Passivo Não Circulante

Relação Capital de terceiros e Próprio

Passivo Circulante + Passivo Não Circulante / Patrimônio Líquido

Rentabilidade Retorno sobre Patrimônio Líquido

Resultado Líquido do Exercício / Patrimônio Líquido

Retorno sobre Ativo Resultado Líquido do Exercício / Ativo total

Lucratividade Margem Líquida Resultado Líquido do Exercício / Receita Líquida de Serviços

Fonte: SOUZA et al (2018)

Representam os indicadores financeiros: de estrutura de capital e índices de liquidez, os indicadores econômicos estão relacionados à lucratividade e a rentabilidade. Além de verificar o que aconteceu no passado da gestão, a leitura desses indicadores, apresentam alguns pontos que poderão surgir no futuro (IUDÍCIBUS, 2013).

3.3 DADOS EM PAINEL

Com o propósito de identificar as variáveis que explicam o desempenho esportivo dos clubes de futebol, utilizou-se o modelo econométrico de Dados em painel.

Os autores destacam como ponto positivo na utilização deste modelo: um melhor alcance para detectar e medir os efeitos que outros modelos, a exemplo, corte transversal puro (PORTER, 2011; HSIAO, 1986).

Segundo Wooldridge (2002), de modo geral, o modelo de dados em painel apresenta-se da seguinte forma (Equação 1):

onde: i representa i-ésima unidade de corte transversal; t o t-ésimo período de tempo; Yit representa o valor da variável dependente para a unidade i no período t; αi é constante; Xit j representa o valor da j-ésima variável dependente para unidade i no período t; é Ԑit o termo de erro. Segundo Duarte et al (2007, p.4), a forma matricial para o i-ésimo indivíduo será dada por :

yi = [ yi1 yi2 ⋮ yiT ] , Xi= [

x1i1 x2i1 … xkil

x1i2 x2i2 … xki2

⋮ x1iT ⋮ x2iT ⋱ … ⋮ xkit ] , βi= [

βoi1 β1i1 β2il … βkil β0i2 β1i2 β2i2 … βki2

⋮

β0iT β1iT⋮ ⋮β2it …⋱ β⋮kit]

, ei= [ eil ei2 ⋮ eiT ] (4)

Há vários modelos diferentes que podem ser usando na regressão de dados em painel, a exemplo: Logístico de Efeitos Fixos; Efeitos Fixos; Logístico; Poisson.

A característica do modelo de efeitos fixos é que seus coeficientes podem oscilar de individuo para outro ou no tempo, ainda que continue como constantes fixas. É a melhor opção de Dados em painel para ser aplicada, quando o intercepto faz relação com outras variáveis no tempo (MARQUES, 2000).

O modelo de regressão logística múltipla trata-se de uma técnica estatística que é usada para o caso de regressão com mais de uma variável explicativa, muito utilizada para prever a as chances de um evento binário acontecer (MYERS, 1990).

O modelo de regressão de Poisson tem por função verificar dados contados na forma de proporções ou razões de contagem, logo, leva em consideração o total de unidades com um determinado aspecto (MCCULLAGH e NELDER, 1989).

4 ANÁLISE DOS RESULTADOS

4.1 PONTUAÇÃO NO CAMPEONATO BRASILEIRO E VARIÁVEIS INDEPENDENTES. Nesta seção apresenta-se a descrição e a analise dos resultados pesquisados, com seus valores encontrados no periodo de 2014 a 2018.

Tabela 1- Descrição dos Dados

CLUBE ANO POSIÇÃO NA TABELA PONTOS TOTAL DO ATIVO RECEITAS ESTÁDIO SÓCIO TORCEDOR

PALMEIRAS 2014 16 40 244.674 244.109 SIM 126.635 PALMEIRAS 2015 9 53 344.499 351.480 SIM 129.583 PALMEIRAS 2016 1 80 475.925 410.628 SIM 126.106 PALMEIRAS 2017 2 63 584.270 423.617 SIM 122.778 PALMEIRAS 2018 1 80 645.945 369.430 SIM 123.551 CORINTHIANS 2014 4 69 1.125.541 217.036 SIM 130.124 CORINTHIANS 2015 1 81 1.351.700 252.404 SIM 107.551 CORINTHIANS 2016 7 55 2.164.040 433.903 SIM 128.181

CORINTHIANS 2017 1 72 903.123 401.812 SIM 134.581

CORINTHIANS 2018 13 44 968.974 415.323 SIM 122.551

SÃO PAULO 2014 2 70 1.049.558 253.381 SIM 110.059

SÃO PAULO 2015 4 62 1.047.094 330.885 SIM 70.728

SÃO PAULO 2016 10 52 1.006.321 379.145 SIM 109.070

SÃO PAULO 2017 13 50 1.029.541 468.131 SIM 115.741

SÃO PAULO 2018 5 63 915.487 410.087 SIM 150.706

FLAMENGO 2014 10 52 429.911 334.308 NÃO 74.678 FLAMENGO 2015 12 49 451.372 339.527 NÃO 66.320 FLAMENGO 2016 3 71 483.419 483.493 NÃO 52.843 FLAMENGO 2017 6 56 598.353 623.681 NÃO 103.708 FLAMENGO 2018 2 72 590.250 516.781 NÃO 51.174 FLUMINENSE 2014 6 61 379.069 113.429 NÃO 23.343 FLUMINENSE 2015 13 47 438.631 170.429 NÃO 34.095 FLUMINENSE 2016 13 50 532.066 271.896 NÃO 31.898 FLUMINENSE 2017 14 47 470.901 212.156 NÃO 35.889 FLUMINENSE 2018 12 45 491.329 280.152 NÃO 37.095 GRÊMIO 2014 7 61 333.298 191.082 SIM 98.085 GRÊMIO 2015 3 68 327.541 177.083 SIM 84.357 GRÊMIO 2016 9 53 324.483 212.662 SIM 95.233 GRÊMIO 2017 4 62 325.660 328.598 SIM 114.716 GRÊMIO 2018 4 66 327.442 384.211 SIM 142.915 ATLÉTICO MG 2014 5 62 751.857 173.762 NÃO 66.157 ATLÉTICO MG 2015 2 69 766.117 242.742 NÃO 44.541 ATLÉTICO MG 2016 4 62 805.325 316.312 NÃO 63.375 ATLÉTICO MG 2017 9 54 741.407 291.250 NÃO 98.988 ATLÉTICO MG 2018 6 59 794.920 237.735 NÃO 109.961 CRUZEIRO 2014 1 80 468.469 203.173 NÃO 77.904 CRUZEIRO 2015 8 55 501.685 343.896 NÃO 71.661 CRUZEIRO 2016 12 51 455.052 222.404 NÃO 76.068 CRUZEIRO 2017 5 57 557.477 283.382 NÃO 54.777 CRUZEIRO 2018 8 53 575.625 363.247 NÃO 78.417 ATLÉTICO PR 2014 8 54 901.294 102.229 SIM 19.458 ATLÉTICO PR 2015 10 51 942.637 91.984 SIM 20.200 ATLÉTICO PR 2016 6 57 1.072.455 126.328 SIM 21.000 ATLÉTICO PR 2017 11 51 958.110 130.667 SIM 22.700 ATLÉTICO PR 2018 7 57 1.063.281 175.107 SIM 24.500 CHAPECOENSE 2014 15 43 4.382 34.573 NÃO 11.248 CHAPECOENSE 2015 14 47 8.354 44.052 NÃO 11.254 CHAPECOENSE 2016 11 52 70.596 62.433 NÃO 20.000 CHAPECOENSE 2017 8 54 85.564 94.545 NÃO 25.144 CHAPECOENSE 2018 14 44 40.604 75.129 NÃO 27.122

De acordo com os dados coletados na Tabela 1, os clubes que tiveram os melhores desempenho esportivo quanto à posição da tabela do Campeonato Brasileiro Série A, entre 2014 a 2018 foram: Corinthians e Palmeiras, ambos venceram dois Campeonatos Brasileiro.

O Grêmio mesmo sem ter conquistado títulos no período analisado, destacou-se em três temporadas: 2015, 2017, 2018, o bom desempenho em campo rendeu vaga a equipe gaúcha na libertadores. Ao contrário do Fluminense, Atlético-PR e Chapecoense que 2014 a 2018 não conseguiram estar entre os 5° primeiros colocados.

Quanto ao tamanho do ativo dos clubes entre 2014 a 2018, percebe-se que houve crescimento nos clubes: Palmeiras, Flamengo, Atlético- PR, Chapecoense e Cruzeiro. As equipes: Fluminense, São Paulo e Grêmio, apresentaram redução no ativo no mesmo período. Quanto ao Corinthians e Atlético-MG, é possível perceber um crescimento no total do ativo entre os anos de 2014 a 2016, com redução nos anos seguintes.

Segundo os dados levantados, quanto à quantidade de sócio torcedor entre 2014 a 2018, de modo geral, os clubes apresentaram algumas variações sem tanta expressividade, exceto: Grêmio e São Paulo. O clube São Paulo, mesmo sem ter demonstrado grande destaque em campo, apresenta o maior número de sócio torcedores (CHITTNER, 2017; OLIVEIRA, 2015; ZIRPOLI, 2014; FUTEBOL MELHOR, 2016; GLOBO ESPORTE, 2018).

Um ponto importante a ser sublinhado é que os clubes não informam a quantidade de inadimplentes, divulgam apenas as receitas arrecadadas; dessa forma, não é possível verificar se todos os cadastrados estão contribuindo.

Observando o comportamento das Receitas no período de 2014 a 2018, percebe-se que Flamengo, Corinthians, Palmeiras, foram os clubes que mais arrecadaram neste aspecto, os demais times selecionados apresentam variações sem impacto significativo. É importante destacar conforme os demonstrativos financeiros, desde 2015, o Corinthians comprometeu as receitas de bilheteria como forma de financiar o Estádio próprio (ARENA CORINTHIANS).

Os clubes que possuem estádio próprio, conseguem ampliar suas fontes de receitas, conforme apresentado na tabela, com a venda de bilheteria, camarotes, publicidade, aluguel. É possível perceber a diferença do quantitativo entre receitas, entre as equipes que tem Estádio com aquelas que não tem, a exceção está no Flamengo, por ser um clube bastante tradicional que acaba arrecadando mais recursos, principalmente quanto a contratos de direitos de transmissão.

4.2 ANÁLISE DOS INDICADORES NOS TIMES NO PERÍODO DE 2014 A 2018

Conforme IOB (2015) os índices financeiros permitem aos gestores das empresas saberem qual a verdadeira situação da entidade naquele momento em seus vários aspectos, esse instrumento pode ter outra utilidade a depender da finalidade.

Com o propósito de evidenciar a solvência das equipes selecionadas na pesquisa, foi aplicado os indicadores de Liquidez.

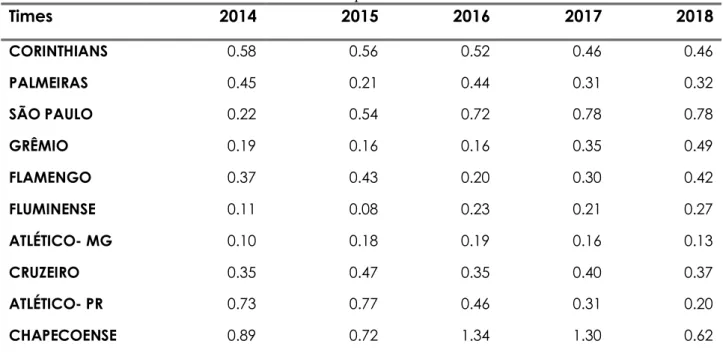

Tabela 2- Liquidez Corrente

Times 2014 2015 2016 2017 2018 CORINTHIANS 0.58 0.56 0.52 0.46 0.46 PALMEIRAS 0.45 0.21 0.44 0.31 0.32 SÃO PAULO 0.22 0.54 0.72 0.78 0.78 GRÊMIO 0.19 0.16 0.16 0.35 0.49 FLAMENGO 0.37 0.43 0.20 0.30 0.42 FLUMINENSE 0.11 0.08 0.23 0.21 0.27 ATLÉTICO- MG 0.10 0.18 0.19 0.16 0.13 CRUZEIRO 0.35 0.47 0.35 0.40 0.37 ATLÉTICO- PR 0.73 0.77 0.46 0.31 0.20 CHAPECOENSE 0.89 0.72 1.34 1.30 0.62

Fonte: Elaboração Própria com base nas Demonstrações Financeiras dos Clubes.

Percebe-se que a liquidez Corrente da maioria clubes selecionados, estão com valores abaixo de 1, significa uma situação indesejável. Segundo Ferrari (2009), existem mais obrigações a curto prazo que ativos circulantes, exceto a Chapecoense, que apresentou tanto em 2016, quanto em 2017 valores acima de 1,00, o que significa que além de saldar as dívidas a curto prazo, restaram ativos, o que é ótimo.

Analisando o período de 2014 a 2018, além de os valores dos índices não estarem na situação adequada, Fluminense, Atlético-MG apresentam os piores resultados; isso demonstra que esses clubes estão perdendo a capacidade de quitar suas dívidas no decorrer dos anos.

Gráfico 1-Distribuição LC por Clube

Fonte: Elaboração Própria com base nas Demonstrações Financeiras dos Clubes.

Observa-se no Gráfico 1, a Distribuição da Liquidez corrente por clube: a Chapecoense é o clube que possui a maior variabilidade, assim como maior média e mediana em relação aos demais times.

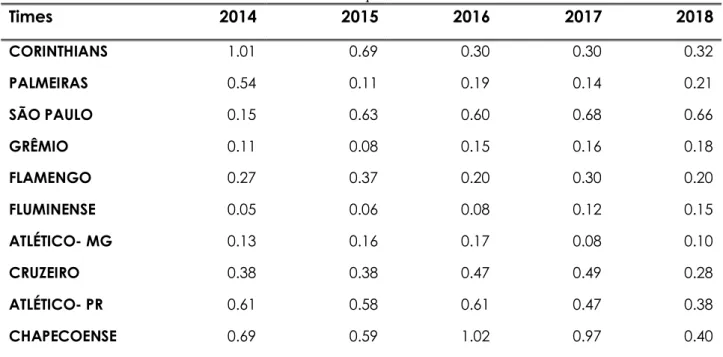

Tabela 3 - Liquidez Geral

Times 2014 2015 2016 2017 2018 CORINTHIANS 1.01 0.69 0.30 0.30 0.32 PALMEIRAS 0.54 0.11 0.19 0.14 0.21 SÃO PAULO 0.15 0.63 0.60 0.68 0.66 GRÊMIO 0.11 0.08 0.15 0.16 0.18 FLAMENGO 0.27 0.37 0.20 0.30 0.20 FLUMINENSE 0.05 0.06 0.08 0.12 0.15 ATLÉTICO- MG 0.13 0.16 0.17 0.08 0.10 CRUZEIRO 0.38 0.38 0.47 0.49 0.28 ATLÉTICO- PR 0.61 0.58 0.61 0.47 0.38 CHAPECOENSE 0.69 0.59 1.02 0.97 0.40

Fonte: Elaboração Própria com base nas Demonstrações Financeiras dos Clubes.

Realizando a leitura do indicador de Liquidez Geral conforme a tabela 3, percebe-se que apenas Corinthians e Chapecoense em um único exercício quitaram todas as dívidas. A maioria das

equipes deste estudo no período 2014 a 2018, apresentam valores abaixo de 1, o que é ruim. Significa que os clubes não estão conseguindo saldar suas obrigações a curto e longo prazo.

Apresentaram o pior desempenho quanto a este indicador de 2014 a 2018 os clubes: Grêmio, Fluminense, Palmeiras, Atlético-MG.

Gráfico 2- Distribuição LG por Clube

Fonte: Elaboração Própria com base nas Demonstrações Financeiras dos Clubes.

Segundo no Gráfico 2, os clubes com o retângulo mais achatado, representam uma baixa variabilidade e desvio padrão, o posicionamento na parte inferior significa que a média referente a Liquidez Geral dessas equipes é menor em relação as demais. A seguir serão apresentados na Tabela 4 o índice da margem líquida.

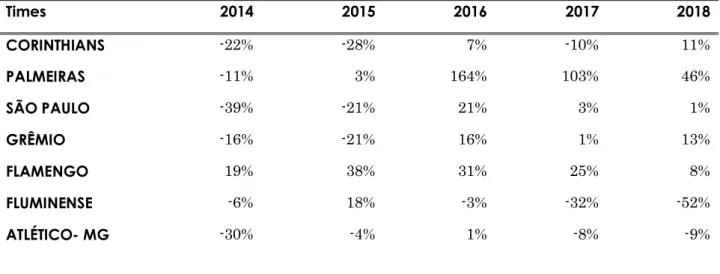

Tabela 4 - Margem líquida

Times 2014 2015 2016 2017 2018 CORINTHIANS -22% -28% 7% -10% 11% PALMEIRAS -11% 3% 164% 103% 46% SÃO PAULO -39% -21% 21% 3% 1% GRÊMIO -16% -21% 16% 1% 13% FLAMENGO 19% 38% 31% 25% 8% FLUMINENSE -6% 18% -3% -32% -52%

CRUZEIRO -19% -7% -13% -5% -7%

ATLÉTICO- PR 42% 49% 28% 20% 10%

CHAPECOENSE 2% 6% 10% 5% -51%

Fonte: Elaboração Própria com base nas Demonstrações Financeiras dos Clubes.

Segundo Silva (2012) o Índice da Margem Líquida apresenta quanto à entidade obteve de lucro em relação às vendas, ou seja, representa a capacidade que a empresa tem de gerar riqueza.

De acordo com a Tabela 4, os números negativos em alguns clubes representam que no fim do período os clubes apresentaram déficit no Demonstrativo do Resultado do Exercício. Observando o período de 2014 a 2018: os times que não converteram receitas em lucro, na maioria desses anos analisados são: Cruzeiro, Atlético-MG, Corinthians e Fluminense.

O Palmeiras demonstrou um expressivo valor nos anos de 2017 e 2016, período este que foi campeão do campeonato brasileiro série A, o bom desempenho esportivo trouxe ao clube maiores valores de receitas, não só por posição da tabela, assim como derivadas de maiores valores com patrocínio, direitos de transmissão devido ao destaque no campeonato.

Os times recebem ao término do campeonato um valor pré-determinado conforme a posição na tabela, no ano de 2016 este valor foi dividido em 60 milhões, para as 16 equipes bem colocadas no campeonato Brasileiro, os 4 últimos colocados são rebaixados para série B e estão fora da premiação por posição na tabela.

O lucro é o resultado líquido, produzido após uma grande quantidade de receitas ultrapassarem as despesas, por isso é tão importante captar o máximo possível de receitas para que a equipe consiga gerar riqueza no exercício.

Gráfico 3- Distribuição da ML entre Clubes com Estádio e sem Estádio

Fonte: Elaboração Própria com base nas Demonstrações Financeiras dos Clubes.

Conforme destacado no Gráfico 3, os times que têm Estádio próprio possuem uma média de lucro maior em relação as equipes que não têm Estádio próprio. Significa que a média da margem líquida das equipes: Palmeiras, Corinthians, São Paulo, Grêmio, Atlético-PR é superior em relação aos times sem Estádio, desta pesquisa.

A seguir, serão demonstrados o Retorno sobre o Patrimônio Líquido e o Retorno sobre o Ativo, apresentados nas respectivas tabelas 5 e 6.

Tabela 5 - Retorno sobre o PL

Times 2014 2015 2016 2017 2018 CORINTHIANS 75% 82% 9% -12% 8% PALMEIRAS 21% 8% -319% 197% 106% SÃO PAULO -65% -89% 1% 15% 6% GRÊMIO 53% 28% -23% -1% -88% FLAMENGO -16% -52% -161% 248% 3736% FLUMINENSE 8% -61% -19% 38% 57% ATLÉTICO- MG -24% -6% 1% -16% -16% CRUZEIRO -64% -80% -2689% 97% 58% ATLÉTICO- PR 14% 13% 8% 9% 3% CHAPECOENSE -189% 96% 66% 33% 198%

O indicador Retorno sobre o PL, tem a função de evidenciar quanto de prêmio os acionistas ou proprietários da empresa estão obtendo em relação a seus investimentos.

Segundo a Tabela 5, embora a maioria dos clubes apresentarem valores negativos no ano de 2014, 2015, 2016, esses demonstraram melhora no exercício seguinte, Flamengo e Palmeiras, reverteram os prejuízos de 2016 no ano de 2017. Já Atlético-MG, Cruzeiro, Fluminense e Grêmio apresentaram os piores resultados.

O indicador Retorno sobre Ativo, indica quanto a empresa é capaz de gerar renda com seus ativos.

Tabela 6 - Retorno sobre Ativo

Times 2014 2015 2016 2017 2018 CORINTHIANS 16% -7% 6% -4% 2% PALMEIRAS -5% 3% 18% 10% 9% SÃO PAULO -18% -17% 77% 1% 79% GRÊMIO -9% -11% 10% 1% 16% FLAMENGO 29% 31% 31% 26% 7% FLUMINENSE -2% 7% 1% 38% -30% ATLÉTICO- MG -6% -2% 0% -3% -2% CRUZEIRO -8% -5% -5% -3% -4% ATLÉTICO- PR 5% 5% 3% 2% 1% CHAPECOENSE 19% 34% 9% 6% -73%

Fonte: Elaboração Própria com base nas Demonstrações Financeiras dos Clubes.

Observando a Tabela 6, percebe-se que o Cruzeiro, Atlético-MG e Fluminense, apresentar a pior situação em todo período, os percentuais negativos evidenciam uma redução no total do ativo, oriundo de prejuízo que o clube obteve no exercício.

É possível observar também que alguns os clubes apresentaram decréscimo neste índice, o que representa que as equipes não estão conseguindo produzir riqueza com seus ativos, exceto o São Paulo, que apresentou os maiores valores em 2016 e 2018.

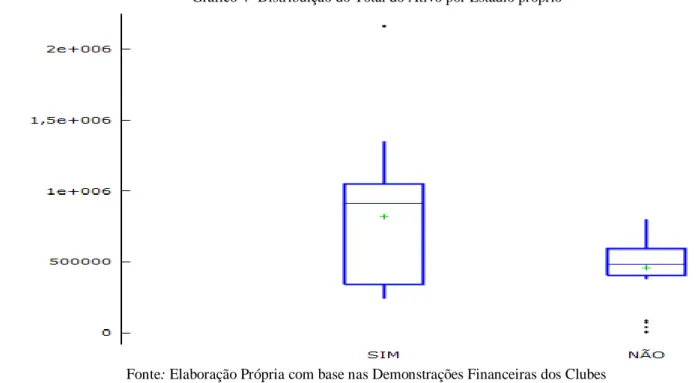

O Gráfico a seguir, evidencia o crescimento tanto da média, quanto da mediana do Ativo entre times que tem Estádio próprio, em relação aos clubes que não tem Estádio próprio.

Gráfico 4- Distribuição do Total do Ativo por Estádio próprio

Fonte: Elaboração Própria com base nas Demonstrações Financeiras dos Clubes

o Box plot mais achatado do Gráfico 4, representa as equipes que não têm Estádio próprio, indica uma baixa variabilidade e desvio padrão. O posicionado na parte inferior da tela, representa uma baixa média e mediana em relação ao total do ativo das equipes com Estádio.

A seguir serão apresentados os índices de Composição do endividamento e Participação de Capital de Terceiros.

Tabela 7 - Composição do Endividamento

Times 2014 2015 2016 2017 2018 CORINTHIANS 27% 27% 61% 63% 66% PALMEIRAS 27% 43% 44% 45% 35% SÃO PAULO 53% 39% 35% 36% 36% GRÊMIO 42% 38% 44% 37% 31% FLAMENGO 30% 38% 38% 38% 34% FLUMINENSE 29% 37% 44% 37% 36% ATLÉTICO- MG 32% 29% 30% 31% 31% CRUZEIRO 62% 44% 45% 46% 50% ATLÉTICO- PR 29% 30% 34% 52% 51% CHAPECOENSE 78% 82% 76% 74% 63%

Segundo Matarazzo (2010) e Iudícibus (2017), a Composição do Endividamento indica qual a proporção entre as obrigações de curto prazo em relação às obrigações totais.

Com este indicador, é possível observar o nível de dependência da empresa em relação ao capital de terceiros; sendo assim, quanto menor, melhor.

De acordo com o Tabela 7, o índice de Composição do Endividamento, demonstra que a maioria dos clubes apresentaram percentuais estáveis com variações discretas, exceto o Fluminense que a cada ano analisado conseguiu diminuir.

Segundo Relatório de Gestão Anual (2017) do clube São Paulo, a administração implantou nas suas vendas de jogadores um critério condicionante, ou seja, a cada transação realizada 50% da venda será destinada para quitar o endividamento do clube.

Outro ponto importante a ser destacado, é que para essas equipes é mais vantajoso que as obrigações sejam a longo prazo, assim durante esse espaço de tempo, o clube poderá conseguir mais a fontes de recurso para saldar as dívidas.

Chapecoense, Atlético-PR, Cruzeiro e Corinthians, são os clubes com os piores percentuais, de 2014 a 2018 do total das obrigações, mais de 50% representam obrigações de curto prazo.

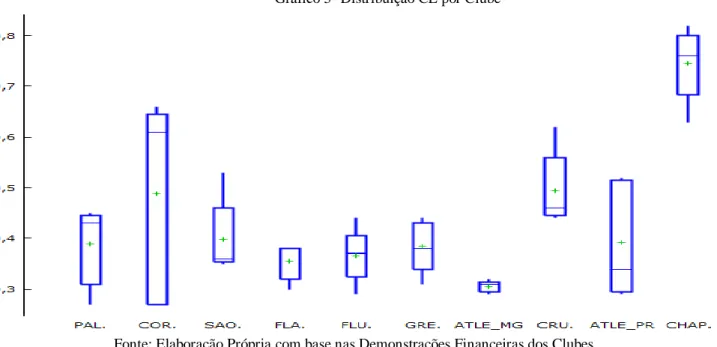

Gráfico 5- Distribuição CE por Clube

Fonte: Elaboração Própria com base nas Demonstrações Financeiras dos Clubes.

Segundo o Gráfico 5, o Corinthians foi a equipe que apresentou uma maior variabilidade e desvio padrão em relação a composição do endividamento, o que não é nada bom. O posicionamento da Chapecoense na parte superior, indica que o clube apresentou a média e mediana maior em relação aos demais, o que é péssimo.

Tabela 8 - Participação de Capital de Terceiros Times 2014 2015 2016 2017 2018 CORINTHIANS 79% 109% 192% 226% 267% PALMEIRAS 121% 134% -1796% 1917% 982% SÃO PAULO 72% 92% 1186% 957% 753% GRÊMIO 116% 141% -319% -324% -641% FLAMENGO 211% 145% -608% 835% 47965% FLUMINENSE 122% 112% -1327% -360% -291% ATLÉTICO- MG 74% 77% 348% 380% 499% CRUZEIRO 87% 94% 49711% -3314% -1346% ATLÉTICO- PR 67% 63% 181% 134% 150% CHAPECOENSE 117% 65% 596% 452% -306%

Fonte: Elaboração Própria com base nas Demonstrações Financeiras dos Clubes.

Quanto ao indicador Participação de Capital de Terceiros, segundo a Tabela 8, observa-se que a maioria os clubes apresentaram valores negativos, isso ocorre devido ao fato de seu balanço estar com o passivo a descoberto, situação na qual os clubes estão utilizando mais recurso de terceiros do que capital próprio.

A leitura deste índice é feita do seguinte modo, caso os valores estejam abaixo de 100%, significa que existe excesso de capital próprio em relação ao capital de terceiros, representa uma situação favorável à entidade na qual o administrador terá liberdade financeira para suas decisões. Estão nesta situação nos anos de 2014 e 2015, os times: São Paulo, Cruzeiro, MG, Atlético-PR. Chapecoense e Corinthians, apresentaram em um único ano resultado satisfatório.

No entanto, quando estes valores forem iguais ou superior a 100%, significa que há uma dependência financeira em relação ao capital de terceiros, representa uma situação indesejável, na qual a entidade estará sujeita a dificuldades, como a exemplo: conseguir crédito, assim como aceitar a altas taxas de juros. Tiveram um resultado ruim entre 2014 a 2018 os clubes: Fluminense, Flamengo, Grêmio e Palmeiras.

Gráfico 6- Distribuição PCT por Clube

Fonte: Elaboração Própria com base nas Demonstrações Financeiras dos Clubes.

Diante do fragmento anterior, é possível concluir que a maioria dos clubes não têm recursos suficientes para gerir suas atividades e para dar continuidade as atividades, os clubes precisam recorrer à capital de terceiros. O Gráfico 4, evidencia a dependência da maioria dos clubes em relação a Participação de Capital de Terceiros.

4.3 MODELOS DE DADOS EM PAINEL

O modelo aplicado nas tabelas a seguir foram o de efeitos aleatórios e o modelo efeitos fixos. Segundo Gujarati (2006), o modelo de efeitos fixos é útil quando a variável independente do elemento pode manter ligações com um ou mais regressores.

A diferença do modelo de efeitos aleatórios para o modelo de efeitos fixo, refere-se quanto ao tratamento do intercepto, o modelo de efeitos fixos trata o intercepto como padrão fixo, já o modelo aleatório trabalha os interceptos como variáveis aleatórias, mas não no decorrer do tempo (GRIFFITHS, HILL, JUDGE, 1993).

Tabela 9 - modelo de Efeitos Aleatórios

Coeficiente Erro Padrão razão-t p-valor

CONSTANTE 75,2645 58,0106 1,297 0,1945

SÓCIO TORCEDOR 0,000138 7,914570 1,756 0,0791*

TOTAL ATIVO 3,97440 3,53721 1,124 0,2612

ESTÁDIO 2,88445 3,84951 0,7493 0,4537 LC 0,08828 0,108098 0,8167 0,4141 LG 0,04103 0,148963 0,2755 0,7830 ML 7,56668 5,99829 1,261 0,2071 ROA 4,39820 6,54049 0,6725 0,5013 RPL 0,478618 0,121634 3,935 0,0001*** CE 4,37015 22,5024 0,1942 0,8460 PCT 0,00942 0,007832 1,203 0,2290

Fonte: Elaboração Própria com base nas Demonstrações Financeiras dos Clubes.

De acordo com a tabela 9, observa-se que existe relação estatítica significa das variáveis sócio torcedor ao um percentual menor que 10% na coluna p-valor, e o indicador Retorno sobre o patrimonio líquido em relação ao desempenho esportivo (pontuação). O bom rendimento em campo permite ao clube auferir maiores receitas, esses recursos são necessários para que o clube gere riqueza e obtenha um bom retorno para o patrimônio líquido.

Quanto à variável sócio torcedor, em relação ao desempenho esportivo, percebe-se que tanto o bom, quanto o desempenho esportivo ruim, também influência o número de cadastrados.

Tabela 10 - Relação entre variável dependente pontuação e Estádio próprio

Coeficiente Erro Padrão razão-t p-valor

CONSTANTE 55,6800 1,12053 49,69 <0,0001 ***

Dummy_ESTÁDIO 4,88000 2,92095 1,671 0,0948 *

Bondade do Ajuste

Média var. dependente 58,12000 D.P. var. dependente 10,40926 Soma res. quadrados 5011,600 E.P. da regressão 10,11324

R-quadrado LSDV 186,1341 Critério de Akaike 376,2682

Log da verossimilhança 380,0923 Critério Hannan-Quinn 377,7244

Critério de Schwarz 0,388324 Durbin-Watson 2,131854

rô 0,031761

Fonte: Elaboração Própria com base nas Demonstrações Financeiras dos Clubes.

Foi utilizado o modelo de dados aleatórios na tabela 10, observa-se que a variável dependente pontuação (desempenho esportivo), mantém relação estatística significativa a um percentual menor que 10% em relação à variável independente Estádio próprio.

Alguns fatores contribuem para o sucesso do time que tem este imobilizado, o primeiro: que o atléta se sente mais avontade, e conseguer render melhor; outro é que quando o jogo é no estádio do time mandante, será maior a quantidade de torcedores que irão ajudar o time.

Nos estudos anteriores como de Souza (2018), o autor não havia enfatizados esse ponto, o que caracteriza como uma importante contribuição desse estudo.

Tabela 11 - modelo de Efeitos Fixos

Coeficiente Erro Padrão razão-t p-valor CONSTANTE 250667 5765,54 43,48 <0,0001*** Dummy_ESTÁDIO 43298,7 11531,1 3,755 0,0045***

Bondade do Ajuste

Média var. dependente 272316,2 D.P. var. dependente 133899,5 Soma res. quadrados 6,9711 E.P. da regressão 133645,8 R-quadrado LSDV 0,207095 Dentro de R-quadrado 0,031286 Log da verossimilhança 654,882

Critério de Akaike 1331,766 Critério de Schwarz 1352,798 Critério Hannan-Quinn 1339,775

rô 0,031761 Durbin-Watson 1,372427

Fonte: Elaboração Própria com base nas Demonstrações Financeiras dos Clubes.

Segundo a Tabela 11, é possivel perceber que existe relação estatistica significativa entre os clubes que possuem Estádio próprio, em relação a variável Receitas. Este imobilizado é responsável por ampliar as fontes de recursos, não apenas com a venda bilheteria, mas também com: publicidade, camarotes, alugueis, ou seja, até mesmo sem jogar o clube que tem Estádio pode captar recursos. Este ponto destacado representa a principal contribuição para pesquisa em relação ao estudos anteriores. O Gráfico a seguir apresente o impacto das receitas nas equipes que tem Estádio próprio.

Gráfico 7- Distribuição de Receitas por Estádio

Fonte: Elaboração Própria com base nas Demonstrações Financeiras dos Clubes.

De acordo com o Gráfico 7, observa-se que a distribuição das receitas para os clubes com Estádio, apresentaram um média e mediana maior, em relação aos times sem Estádio.

Sintetizando, pode-se entender que os efeitos de algumas variáveis selecionadas não são úteis no processo de compreensão do desempenho esportivo das equipes relacionadas. Conforme Rocha (2012), os resultados sugerem que não há correlação significativa entre as variáveis relativas aos indicadores. No entanto, percebe-se que existe relação significativa entre desempenho esportivo e o indicador retorno sobre o patrimônio líquido.

5 CONSIDERAÇÕES FINAIS

A presente pesquisa tem como objetivo verificar, utilizando modelos de regressão com dados em painel, se existe relação entre o desempenho esportivo dos clubes de futebol brasileiro e seus respectivos indicadores econômico-financeiro no período de 2014 a 2018.

O desempenho esportivo foi medido segundo a pontuação das equipes no Campeonato Brasileiro Séria A, referente ao período de 2014 a 2018. A eficiência da gestão, foi estabelecida com uso dos indicadores econômico-financeiros nas Demonstrações Financeiras no mesmo período mencionado.

Foram definidos como amostra os clubes que tiveram a melhor posição na tabela e que permaneceram na primeira divisão, são eles: Sociedade Esportiva Palmeiras; Clube de Regatas

Grêmio Foot-Ball Porto Alegrense; São Paulo Futebol Clube; Associação Chapecoense de Futebol; Cruzeiro Futebol Clube; Fluminense Football Club.

Levando em consideração o poder aquisitivo das equipes, pretendia-se com este estudo encontrar relação estatística significativa, pois, na teoria, times que tem uma situação econômico-financeira vantajosa conseguem montar um elenco competitivo, resultando em ótimo desempenho esportivo.

De acordo com os resultados dos modelos de dados em painel, há relação estatística significativa entre a variável dependente Pontuação, que mede o Desempenho Esportivo e as variáveis independentes: Retorno sobre o Patrimônio líquido, Estádio próprio, Sócio Torcedor. O bom rendimento em campo permite ao clube auferir maiores receita; esses recursos são necessários para que a equipe consiga gerar riqueza, consequentemente o retorno para o patrimônio líquido será melhor.

Ao perceber a diferença de receitas entre os clubes que tem Estádio com os que não tem, com exceção do Flamengo, percebe-se que existe diferença significativa conforme a tabela 11: construir um Estádio amplia as fontes de receitas com: bilheteria, publicidade, camarotes, alugueis, ou seja, até mesmo sem jogar, o clube pode captar recursos.

Também é possivel observar a diferença significativa entre os indicadores: de liquidez corrente, margem liquida, total do ativo, em relação aos times que tem esse imobilizado (Estádio Próprio). Logo, percebe-se que os impactos relacionado à “ter Estádio Próprio” detectados neste estudo representam uma importante contribuição dessa pesquisa, principalmente porque que desmistifica o raciocinio equivocado de que Estádio próprio não contribue em nada.

A pesquisa possui limitações, a exemplo da não divulgação de algumas informações nas demontrações de alguns clubes nos periodos verificados. Por fim, sugere-se aplicar o estudo em outras equipes tanto no Brasil, quanto no exterior.

REFERÊNCIAS

AIDAR, A. C. K.; FAULIN, E. J. O negócio do futebol. ed. Rio de Janeiro: Fundação Getúlio Vargas, 2013.

APPOLINÁRIO, Fabio. Dicionário de metodologia científica. 2. ed. São Paulo: Atlas, 2011.

ASSAF NETO, A. Estrutura e análise de balanço: um enfoque econômico e financeiro. 11. ed. São Paulo: Atlas, 2015.

ASSOCIAÇÃO CHAPECOENSE DE FUTEBOL. Transparência. Disponível em https://chapecoense.com/pt/juridico/demonstracoes-financeiras-da-controladora-e-consolidado-em-conjunto-com-as Acesso 03/12/2019.

BELO, E.; PAOLOZZI, V. Futebol faz 150 anos e movimenta até US$ 1 tri. 2013. Disponível em: http://www.cliptvnews.com.br/antaq/adm/imagens/pdf/1382697727_img.pdf. Acesso 05/08/2018.

BENEVIDES, B. Í. L. et al. Demanda por futebol no brasil e na inglaterra. Pensamento Conteporâneo em Administração, v. 9, n. 2, p. 96–112, 2015.

BOTAFOGO DE FUTEBOL E REGATAS. Transparência. Disponível em https://www.botafogo.com.br/transparencia/balanco.php Acesso em 03/12/2019.

CARMICHAEL, F.; MCHALE, I.; THOMAS, D. Maintaining market position: Team performance, revenue and wage expenditure in the English Premier League. Bulletin of Economic Research, v. 63, n. 4, p. 464-497, out. 2011

CBF. Campeonato Brasileiro de Futebol - Série A. 2018. Disponível em https://www.cbf.com.br/futebol-brasileiro/competicoes/campeonato-brasileiro-serie-a/2016 Acesso 03/12/2019.

CHITTNER, A. Ranking atualizado: os times brasileiros com maior sócio torcedor. 2017. Disponível em https://www.90min.com/pt-BR/posts/5040871-ranking-atualizado-os-clubes-brasileiros-com-mais-socios-torcedores-em-2017 Acesso 17/12/2019.

CLUBE ATLÉTICO MINEIRO. Transparência. Disponível em http://cam-prerender-webbucket- pzcfv18ydr3s.s3-website-us-east-1.amazonaws.com/uploads/2019/04/30162048/Balan%C3%A7o-2018-Public.pdf Acesso 03/12/2019.

CLUBE ATLÉTICO PARANAENSE. Transparência. Disponível em https://static.athletico.com.br/wp-content/uploads/2017/12/12105645/RelatorioAnual2018.pdf Acesso 03/12/2019.

CLUBE DE REGATAS FLAMENGO. Site oficial. Disponível em https://www.flamengo.com.br/home Acesso 05/07/2019.

COLLIS, J.; HUSSEY, R. Pesquisa em administração: um guia prático para alunos de graduação e pósgraduação. 2. ed. Porto Alegre: Bookman, 2005.

CORDEIRO, A. L. B. Clube de Regatas do Flamengo e FC Barcelona – Aspectos da profissionalização no futebol. Dissertação (Mestrado). Fundação Getúlio Vargas, 2013.

COSTA, E. GESTÃO ESPORTIVA: Como administrar uma equipe de Futebol. 2009. Disponível em https://blogarcosta.blogspot.com/2009/11/gestao-esportiva-como-administrar-um.html Acesso 14/08/2019.

CRUZEIRO FUTEBOL CLUBE. Transparência. Disponível em https://cms.cruzeiro.com.br/ckfinder/userfiles/files/Balanco2017-2018.pdf Acesso 21/01/2019.

DOS SANTOS, A. F.; GREUEL, M. A. Análise da gestão financeira e econômica dos clubes brasileiros de futebol: uma aplicação da análise das componentes principais. 2010.Disponível em: http://sistema.semead.com.br/13semead/resultado/trabalhosPDF/261.pdf. Acesso em: 29/05/ 2019.

DUARTE, O. Futebol: regras e comentários. São Paulo: Senac, 2005.

DUARTE, P. C.; LAMOUNIER,W.N. ;TAKAMATSU,R.T. Modelos Econométricos para Dados em Painel: Aspectos teóricos e exemplos de aplicação à Pesquisa em Contabilidade e Finanças. 2007.

Disponível em

https://edisciplinas.usp.br/pluginfile.php/176819/mod_resource/content/1/Artigo%20-%20Modelos %20em%20Painel.pdf Acesso 17/11/2019.

FERRARI, E. L. Análise de balanços: análise de demonstrações financeiras. 3. ed. Rio de Janeiro: Elsevier, 2009.

FLUMINENSE FOOTBALL CLUB. Transparência. Disponível em https://www.fluminense.com.br/financas Acesso 03/10/2019. Acesso 03/10/2019.

FREITAS, E. C.; PRONDANOV, C. C. Metodologia do Trabalho Científico: Métodos e Técnicas da Pesquisa e do Trabalho Acadêmico. 2 ed. Novo Hamburgo: Feevale, 2013.

FUNDAÇÃO GETÚLIO VARGAS. Relatório final do plano de modernização do futebol brasileiro. Rio de janeiro: 2000. Disponível em: http://arquivo.ufv.br/des/futebol/artigos/Gest%C3%A3o.pdf Acesso 13/08/2019.

FUTEBOL MELHOR. Ranking sócio torcedores. 2016. Disponível em https://www.torcedores.com/noticias/2016/02/santos-supera-os-quatro-grandes-do-rio-no-ranking-de-socios-torcedores Acesso 17/12/2019.

GERHARDT, T. E. & SILVEIRA, D. T. Métodos de pesquisa. Porto Alegre: Editora da UFRGS, 2009.

GIL, A. C. Método e Técnicas de Pesquisa Social. 5. Ed. São Paulo: Atlas, 1999.

GITMAN, L. J. Princípios de administração financeira. 12. ed. São Paulo: Pearson Prentice Hall, 2010.

GLOBO ESPORTE. São ultrapassa Corinthians palmeiras e grêmio e vira líder em ranking. 2018. Disponível em https://globoesporte.globo.com/futebol/times/sao-paulo/noticia/sao-paulo-ultrapassa-corinthians-palmeiras-e-gremio-e-vira-lider-em-ranking-de-socios-torcedores-no-brasil.ghtml Acesso 17/12/2019.

GRÊMIO FOOT-BALL PORTO ALEGRENSE. Transparência. Disponível em https://gremio.net/governanca/documentos/balanco-2019-3.pdf Acesso 03/12/2019.

GRIFFITHS, W.E.; HILL, R. C.; JUDGE. Learnig and practicing econometrics. New York: Jhon Wiley Song, 1993.

GUJARATI, D. Econometria Básica. Campus: Rio de Janeiro, 2006

GUJARATI, D. N. Econometria Básica, São Paulo: Makron Books, 2000.

HAAS, D. J. Productive efficiency of english football teams: A Data Envelopment Analysis approach. Managerial and Decision Economics, v. 24, n. 5, p. 403-410, ago. 2003.

HSIAO, C. Analysis of panel data. Cambridge. University Press, 1986.

IOB. A utilização gerencial do balanço patrimonial e da Demonstração do Resultado do Exercício

(DRE). 2015. Disponível em:

http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I6787AB93F72CD9 59E040DE0A24AC09C4¬a=1&tipodoc=3&esfera=FE&ls=2&index=7. Acesso em 21/07/2019.

IUDÍCIBUS, S. Análise de balanços. 10° ed. São Paulo: Atlas, 2013.

IUDÍCIBUS. S. Análise de balanços. 11 ed. São Paulo: Atlas, 2017.

LEONCINI, M. P. Entendendo o Negócio Futebol: Um Estudo sobre a Transformação do modelo de Gestão estratégica dos Clubes de Futebol. São Paulo: Tese de Doutorado da USP, 2001.

MARQUES, L. D. Modelos Dinâmicos com Dados em Painel: revisão de literatura. 2000. Disponível http://wps.fep.up.pt/wps/wp100.pdf Acesso 19/11/2019.

MARTINS, R. B. Metodologia científica: como tornar mais agradável a elaboração de trabalhos acadêmicos. Curitiba: Juruá, 2010.

MASSARANI. Bola no pé - a incrível História do futebol. 2004. Disponível em <https://www.suapesquisa.com/futebol/ Acesso 13/08/2019.

MATARAZZO, D. Análise financeira de balanços: abordagem gerencial. 7. ed. São Paulo: Atlas, 2010.

MATARAZZO, D. C. Análise Financeira de Balanços: abordagem básica e gerencial. 5ª ed. São Paulo, Atlas, 2007.

MCCULLAGH, P.; NELDER, J. A. Generalized linear models. 2 ed. Flórida, EUA: Chapman & Hall, 1989.

MYERS, R. H. Classical and Modern Regression with Applications 2th Ed., Duxbury Press, California, 1990.

OLIVEIRA, D. Ranking sócio torcedor 2015. 2015. Disponível em https://flamengo-noticia.blogspot.com/2015/09/ranking-socios-torcedores-30092015.html Acesso 17/12/2019.

PADOVEZE, C. L. Contabilidade gerencial: um enfoque em sistema de informação contábil. 5. ed. São Paulo: Atlas, 2008.

PORTER, C. D. Econometria Básica, São Paulo: AMGH, ed. 2011.

REZENDE, A. J.; PEREIRA, C. A. A gestão de contratos de jogadores de futebol: uma análise das decisões identificadas no caso do Clube Atlético Paranaense. In: Congresso internacional de custos, 9., 2005, Florianópolis. Anais Eletrônicos... Florianópolis: ABC, 2005. Disponível em: http://www.abcustos.org.br/texto/viewpublic?ID_ TEXTO=599. Acesso em: 12/08/ 2019.

ROCHA, J. R. Análise do desempenho econômico-financeiro dos principais clubes paulista e carioca. In: Sindicato dos Contabilistas de São Paulo. Anais... São Paulo, 2012. Disponível em: <http://www.sindcontsp.org.br/uploads/acervo/arquivos/394f8de97ecbcac2471cb63705 ce061d.pdf. Acesso em: 13/11/2019.

SANTOS, A. F.; GREUEL, M. A. Análise da gestão financeira e econômica dos clubes brasileiros de futebol: uma aplicação da análise das componentes principais. In: Seminários em administração, 13., 2010, São Paulo. Anais eletrônicos... São Paulo: FEA/USP, 2010. Disponível em: http://www.ead.fea.usp.br/semead/13semead/ resultado/trabalhosPDF/261.pdf . Acesso em: 13/08/ 2019.

SANTOS, A.; NOVA S. P. C. Proposta de um Modelo estruturado de demonstrações contábeis.2005. Disponível em http://www.rae.com.br/eletronica. Acesso 14/08/2019.

SÃO PAULO FUTEBOL CLUBE. Relatório de Gestão Anual. 2017. Disponível em http://www.saopaulofc.net/media/183637/spfc_relatorio_web1.pdf Acesso 19/10/2019.

SÃO PAULO FUTEBOL CLUBE. Transparência. Disponível em http://www.saopaulofc.net/o-clube/transparencia Acesso 20/07/2019.

SAVYTZKY, T. Análise de balanços. 5° ed. Curitiba: Juruá, 2009.

SILVA, A. A. Estrutura, análise e interpretação das demonstrações contábeis. 3ª edição: Atlas, 2012.

SILVA, C. A. T.; TEIXEIRA, H. M.; NIYAMA, J. K. Evidenciação contábil em entidades desportivas: Uma análise dos clubes de futebol brasileiros. In: Congresso usp de iniciação científica em contabilidade, 6., 2009, São Paulo. Anais [...] São Paulo: USP, 2009. Disponível em: http://www.congressousp.fipecafi.org/anais/artigos92009/305.pdf. Acesso 13/11/2019.

SILVA, C. V. D. F. Administração esportiva: uma comparação da competitividade do futebol brasileiro com o futebol europeu (G-5) usando métodos quantitativos. 2006. 106 f. Dissertação (Mestrado profissionalizante em Administração) – Programa de Pós-graduação e Pesquisa em Administração e Economia, Faculdade de Economia e Finanças IBMEC, Rio de Janeiro. Disponível em: http://www.ibmecrj.br/sub/RJ/fi les/ADM_ claudiosilva_nov.pdf. Acesso em: 04/06/ 2019. SILVA, C. V. D. F.; CAMPOS FILHO, L. A. N. Gestão de clubes de futebol brasileiros: fontes alternativas de receita. Sistemas & Gestão, v. 1, n. 3, p. 195-209, 2009.

SILVA, J. P. Análise financeira das empresas. 7. ed. São Paulo: Altas, 2005.

SILVEIRA, A. Roteiro básico para apresentação e editoração de teses, dissertações e monografias. 2. ed. Blumenau: Edifurb, 2004.

SOCIEDADE ESPORTIVA PALMEIRAS. Transparência. Disponível em http://www.palmeiras.com.br/clube/balanco/2018 Acesso 03/10/2019.

SOUZA, D. R.; KICH, M. R.; KICH, M. C. Análise de desempenho econômico-financeiro dos cinco maiores clubes brasileiros. 2018. Disponível em: https://br.search.yahoo.com/search?fr=mcafee&type=E211BR714G0&p=AN%C3%81LISE+DO+ DESEMPENHO+ECON%C3%94MICOFINANCEIRO+DOS+CINCOS+MAIORES+CLUBES+D E+FUTEBOL+BRASILEIROS. Acesso 14/08/2019.

SPORT CLUBE CORINTHIANS PAULISTA. Transparência. Disponível em https://www.corinthians.com.br/clube/transparencia Acesso 20/07/2019.

WOOLDRIDGE, J. Econometric analysis of cross section and panel data. Cambridge, MA: MIT Press, 2002.

ZIRPOLI, C. Com revisão das listas de sócio torcedor quatro do recife termina 2014 com 39 mil. 2014. Disponível em http://blogs.diariodepernambuco.com.br/esportes/2014/12/26/com-revisao-das-listas-de-socios-quadro-do-recife-termina-2014-com-39-mil-em-dia/ Acesso 17/12/2019.