DANIEL WINGETER RODRIGUES

ESTUDO COMPARATIVO ENTRE O LUCRO PRESUMIDO E O SIMPLES NACIONAL PARA UMA EMPRESA

PRESTADORA DE SERVIÇOS

ESTUDO COMPARATIVO ENTRE O LUCRO PRESUMIDO E O SIMPLES NACIONAL PARA UMA EMPRESA

PRESTADORA DE SERVIÇOS

Monografia apresentada ao Curso de Ciências Contábeis da Universidade Federal de Santa Catarina como requisito parcial à obtenção do grau de Bacharel em Ciências Contábeis.

Orientador: Prof. M. Sc. Alexandre Zoldan da Veiga.

ESTUDO COMPARATIVO ENTRE O LUCRO PRESUMIDO E O SIMPLES NACIONAL PARA UMA EMPRESA

PRESTADORA DE SERVIÇOS

Esta monografia foi apresentada como trabalho de conclusão do Curso de Ciências Contábeis da Universidade Federal de Santa Catarina, obtendo a nota (média) de ... (...), atribuída pela banca constituída pelo orientador e membros abaixo mencionados.

___________________________ Profª Valdirene Gasparetto, Dra.

Coordenadora de Monografias do Departamento de Ciências Contábeis

Professores que compuseram a banca examinadora:

______________________________ Professor Alexandre Zoldan da Veiga, Msc.

(Orientador)

______________________________ Professor Sérgio Murilo Petri, Dr.

Co-orientador

_____________________________ Professor Darci Schnorrenberger, Dr.

Membro

“A leitura é uma fonte inesgotável de prazer, mas por incrível que pareça, a quase totalidade, não sente esta sede.”

Agradeço primeiramente a Deus, por ser o dono da minha vida, e por ter me proporcionado a oportunidade de chegar até o fim de mais uma batalha. A Ele seja dada a glória, de eternidade em eternidade, amém!

Aos meus pais, José Nunes Rodrigues Filho e Sara Wingeter Rodrigues, por serem meus alicerces de vida, demonstrando amor e carinho em todo o tempo, e por me apoiarem nos momentos mais difíceis que passei durante o curso.

Aos meus irmãos Jônatas, Filipe e Paulo, por me apoiarem e por entenderem minha ausência em determinados momentos.

Aos meus empregadores, Otávio José Bieger e Dirce Maria Grave Bieger, por terem dado uma oportunidade de trabalho logo no início do meu curso e por acreditarem no meu trabalho e nos meus estudos, e pela ascensão profissional que me foi proporcionado no decorrer dos anos na empresa.

Especialmente à minha namorada, Elen Priscila Ribeiro Barbosa, minha amiga e companheira, que me apoiou nos momentos finais do curso, por ter paciência comigo e por me fazer mais feliz a cada dia. Amo você!

Ao meu orientador e professor Alexandre Zoldan da Veiga e co-orientador Sérgio Murilo Petri, por terem aceitado me orientar e compartilhar comigo esse momento tão importante que é a realização desta monografia.

Aos meus amigos de turma que participaram comigo durante esses 4 anos, tornando o aprendizado mais agradável e divertido, especialmente ao Fábio Soares, companheiro fiel nos almoços no RU, sempre de bom humor, tornando minhas manhãs bem mais divertidas e descontraídas.

RODRIGUES, Daniel Wingeter. Estudo comparativo entre o Lucro Presumido e o Simples Nacional para uma empresa prestadora de serviços. 2009. 70 f. Monografia (Graduação em Ciências Contábeis) – Departamento de Ciências Contábeis, Universidade Federal de Santa Catarina, Florianópolis, 2009.

Este trabalho tem como objetivo analisar e identificar a forma de tributação mais vantajosa para uma empresa prestadora de serviços fictícia, entre o lucro presumido e o simples nacional. A problemática a ser resolvida nesta pesquisa é descobrir em qual dessas modalidades a empresa deve adotar para a apuração de seus tributos. Para alcançar este objetivo fez-se necessária a construção de três objetivos específicos: classificar a empresa prestadora de serviços em um dos anexos do simples nacional e compará-la com o lucro presumido; analisar através de simulações de faturamento o quanto a empresa pagaria em cada situação; e mostrar qual a forma de tributação mais econômica em cada situação analisada. Trata-se de uma pesquisa do tipo descritiva que utiliza a pesquisa bibliográfica e a documental como tipologia da pesquisa, obtendo a coleta dos dados através de fontes secundárias com uma abordagem qualitativa e quantitativa. O estudo é realizado com base no exercício fiscal de 2009 e uma projeção para 2010. A partir dos dados apresentados, são projetados os cálculos dos tributos a recolher pelas duas formas de tributação em estudo. Após a realização dos cálculos são comparados os resultados obtidos utilizando-se o Lucro Presumido e os três anexos de serviços do Simples Nacional para o ano de 2010. E observa-se que nas três comparações o Simples Nacional é a forma de tributação mais econômica para a empresa fictícia de serviços, dentro das condições analisadas. O presente estudo serve de base para demonstrar a importância de se fazer um comparativo entre formas de tributação e evidenciar que através de um estudo pode-se descobrir a forma de tributação mais viável economicamente para uma empresa prestadora de serviços.

RODRIGUES, Daniel Wingeter. Estudo comparativo entre o Lucro Presumido e o Simples Nacional para uma empresa prestadora de serviços. 2009. 70 f. Monografia (Graduação em Ciências Contábeis) – Departamento de Ciências Contábeis, Universidade Federal de Santa Catarina, Florianópolis, 2009.

This work aims to analyze and identify the most advantageous form of taxation for a fictitious service company, between the presumed profit national and simple. The problem to be solved in this research is to discover which of the company should adopt procedures for verification of their taxes. To achieve this objective it was necessary to build three specific objectives: to classify the service company in one of the annexes of simple national and compare it with the assumed profit; analyze through simulations the billing as the company paid in each situation, and show that the most economical form of taxation in each situation analyzed. This is a descriptive type of research that uses literature and document type as the search, obtaining the collection of data through secondary sources with a qualitative and quantitative. The study is conducted based on fiscal year of 2009 and a projection for 2010. From the data submitted, are projected estimates of the taxes collected by the two forms of taxation in the study. After the completion of the calculations are compared the results obtained using the Assumed Income and three annexes of the Single National Service for the year 2010. And it is observed that in the three comparisons the National Simple form of taxation is the most economical for the fictitious company services. The present study provides the basis to demonstrate the importance of tax planning and show that through a study you can find a form of taxation more economically feasible for a service company.

LISTA DE TABELAS

Tabela 1 – Comparação entre Incidência Cumulativa e Não-Cumulativa ... 27

Tabela 2 – Faturamento em 2009 ... 40

Tabela 3 – Folha Salarial + Encargos em 2009 ... 41

Tabela 4 – Previsão de faturamento para 2010 ... 41

Tabela 5 – Cálculo do IRPJ a recolher em 2010 ... 42

Tabela 6 – Cálculo da CSLL a recolher em 2010... 43

Tabela 7 – Cálculo do PIS e da COFINS a recolher em 2010 ... 44

Tabela 8 – Cálculo do ISS a recolher em 2010 ... 45

Tabela 9 – Folha Salarial e Pró-labore em 2010 ... 46

Tabela 10 – Cálculos INSS e FGTS em 2010 ... 47

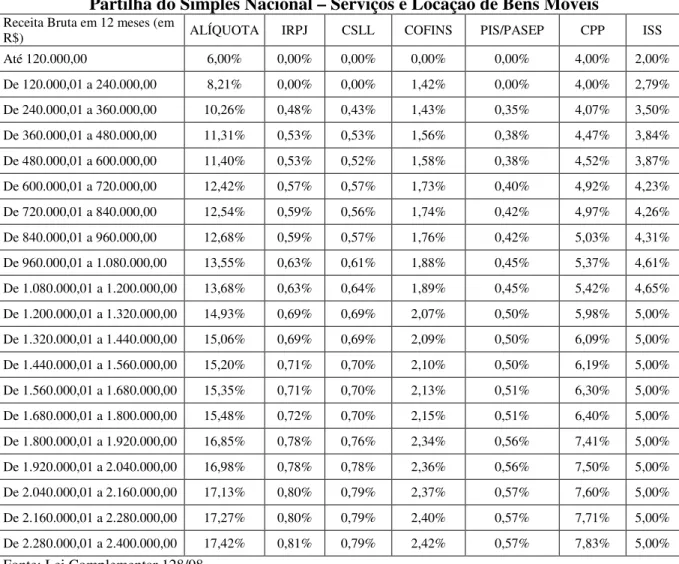

Tabela 11 – ANEXO III ... 48

Partilha do Simples Nacional – Serviços e Locação de Bens Móveis... 48

Tabela 12 – Cálculo dos tributos referentes ao Simples Nacional – Anexo III... 49

Tabela 13 – ANEXO IV ... 50

Tabela 14 – Cálculo dos tributos referentes ao Simples Nacional – Anexo IV ... 51

Tabela 15 – Cálculo INSS e FGTS referente ao Simples Nacional – Anexo IV ... 52

Tabela 16 – TABELA V-A ... 54

Tabela 17 – Cálculo Fator r no Anexo V do Simples Nacional ... 55

Tabela 18 – Cálculo dos tributos referente ao Simples Nacional – Anexo V ... 56

Tabela 19 – Tributos totais a recolher pelo Lucro Presumido ... 57

Tabela 20 – Tributos totais a recolher pelo Simples Nacional – Anexo III ... 57

Tabela 21 – Comparativo Lucro Presumido X Simples Nacional – Anexo III ... 58

Tabela 22 – Tributos totais a recolher pelo Lucro Presumido ... 59

Tabela 23 – Tributos totais a recolher pelo Simples Nacional – Anexo IV ... 60

Tabela 24 – Comparativo Lucro Presumido X Simples Nacional – Anexo IV ... 60

Tabela 25 – Tributos totais a recolher pelo Lucro Presumido ... 61

Tabela 26 – Tributos totais a recolher pelo Simples Nacional – Anexo V ... 62

LISTA DE ABREVIATURAS E SIGLAS

ART. – Artigo.

CF – Constituição Federal.

CGSN – Comitê Gestor do Simples Nacional.

CIDE - Contribuições de Intervenção no Domínio Econômico. COFINS – Contribuição para o Financiamento da Seguridade Social. CSLL – Contribuição Social sobre o Lucro Líquido.

CTN – Código Tributário Nacional.

DARF – Documento de Arrecadação de Receitas Federais. DAS – Documento de Arrecadação do Simples Nacional. DL – Decreto-Lei.

EC - Emenda Constitucional. EPP – Empresa de Pequeno Porte.

FGTS – Fundo de Garantia do Tempo de Serviço.

GRTM - Guia de Recolhimento de Tributos Municipais. IBPT - Instituto Brasileiro de Planejamento Tributário. IN – Instrução Normativa.

INCRA – Instituto Nacional de Colonização e Reforma Agrária. INSS – Instituto Nacional de Seguridade Social.

IR - Imposto de Renda.

IRPJ – Imposto de Renda Pessoa Jurídica. ISS – Imposto sobre Serviços.

ISSQN – Imposto sobre Serviços de Qualquer Natureza. LC - Lei Complementar.

PIB - Produto Interno Bruto.

PIS – Programa de Integração Social. ME – Micro Empresa.

MP – Medida Provisória. N° - Número.

REFIS - Programa de Recuperação Fiscal. RFB – Receita Federal do Brasil.

SEBRAE - Serviço de Apoio às Micro e Pequenas Empresas. SELIC - Sistema Especial de Liquidação e Custódia.

SENAC – Serviço Nacional de Aprendizagem Comercial. SENAI – Serviço Nacional de Aprendizagem Industrial. SESC – Serviço Social do Comércio.

SRF – Secretaria da Receita Federal. SRP - Secretaria da Receita Previdenciária STF - Supremo Tribunal Federal.

1 INTRODUÇÃO ... 12

1.1 TEMA E PROBLEMA ... 14

1.2 OBJETIVOS ... 15

1.2.1 Objetivo Geral ... 15

1.2.2 Objetivos Específicos ... 15

1.3 JUSTIFICATIVA ... 16

1.4 METODOLOGIA ... 17

1.5 LIMITAÇÕES DA PESQUISA ... 19

1.6 ORGANIZAÇÃO DO TRABALHO ... 19

2 FUNDAMENTAÇÃO TEÓRICA ... 21

2.1 PLANEJAMENTO TRIBUTÁRIO ... 21

2.2 LUCRO PRESUMIDO ... 22

2.2.1 Imposto de Renda Pessoa Jurídica (IRPJ) ... 23

2.2.2 Contribuição Social sobre o Lucro Líquido (CSLL) ... 25

2.2.3 Contribuição para o Financiamento da Seguridade Social (COFINS) e Programa de Integração Social (PIS) ... 26

2.2.4 Imposto sobre Serviço (ISS) ... 29

2.3 SIMPLES NACIONAL ... 31

2.3.1 Vedações ao Ingresso no Simples Nacional ... 32

2.3.2 Quem pode ingressar no Simples Nacional ... 34

2.3.3 Alíquotas e Base de Cálculo ... 36

2.3.4 Exclusões do Simples Nacional ... 37

2.3.5 Recolhimento dos tributos ... 39

3 ESTUDO DE CASO ... 40

3.1 APURAÇÃO DOS TRIBUTOS ... 42

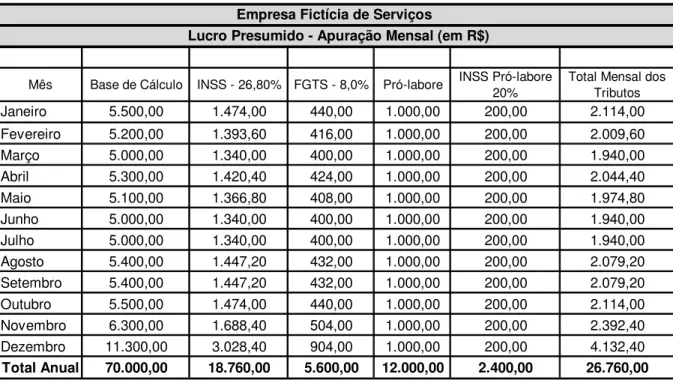

3.2 APURAÇÃO PELO LUCRO PRESUMIDO ... 42

3.3 Apuração pelo Simples Nacional ... 47

3.3.1 Apuração dos tributos conforme Simples Nacional – Anexo III ... 48

3.3.2 Apuração dos tributos conforme Simples Nacional – Anexo IV ... 50

3.4 COMPARATIVO LUCRO PRESUMIDO X SIMPLES NACIONAL – ANEXO III ... 56

3.5 COMPARATIVO LUCRO PRESUMIDO X SIMPLES NACIONAL – ANEXO IV ... 59

3.6 COMPARATIVO LUCRO PRESUMIDO X SIMPLES NACIONAL – ANEXO V ... 61

4 CONSIDERAÇÕES FINAIS ... 64

1 INTRODUÇÃO

A história do Brasil mostra que desde seu início como nação o tributo já se fazia presente. O primeiro tributo a existir surgiu com a exploração do pau-brasil, na qual os particulares que quisessem explorar a madeira tinham que pagar em madeira sua quinta parte, ou seja, 20% do que fosse explorado, já que na época ainda não existia a moeda. Esse tributo era chamado de quinto do pau-brasil.

Segundo Musgrave (1976), entende-se por Sistema Tributário como sendo o complexo orgânico formado pelos tributos instituídos em um país ou região autônoma e os princípios e normas que os regem. Por conseqüência, pode-se concluir que o Sistema Tributário Brasileiro é composto dos tributos instituídos no Brasil, dos princípios e normas que regulam tais tributos.

Ao longo dos anos houveram diversas formas de tributação, muitas delas pagas a coroa portuguesa. Em 1808, com a mudança da Família Real Portuguesa para o Brasil, houve um aumento das despesas para os cofres públicos, e a forma de arrecadação era feita pelos tributos, pois eram a única fonte de receita na época. (WIKIPEDIA, 2008)

Apesar do Brasil ter proclamado sua independência, em 1822, não havia um código organizado que regulamentasse a tributação, e os tributos continuaram por um bom tempo sendo regidos pelas regras portuguesas.

Mesmo com a criação da Constituição Política do Império do Brasil, em 1824, que foi a primeira constituição brasileira, não havia muitas normas quanto à tributação no país, e o poder fiscal continuava centralizado na figura do Imperador. (WIKIPEDIA, 2008)

Só depois de 110 anos, em 1934, com a nova constituição do Brasil, que os tributos passam a ser divididos entre competência da União, dos Estados e dos Municípios. Em 1946 o Brasil adota o regime democrático, através de uma nova constituição.

Entretanto, em 1965, houve uma mudança significativa no sistema tributário brasileiro, através da Emenda Constitucional (EC) n° 18. Essa emenda reformou a estrutura tributária no país, adotando três tipos de tributo: impostos, taxas e contribuições. Em 1966, o Código Tributário Nacional (CTN) é aprovado pela Lei n° 5.172 para regular a EC n° 18.

O CTN Brasileiro (lei n° 5.172/1966, alterada pela lei complementar 118/2005), em seu art. 3° preceitua que:

nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

O mesmo código estabelece que, no Brasil, há três tipos de tributo:

• o imposto - o pagamento efetuado pelo cidadão para manter o funcionamento e prestação de serviços do Estado, mas que independe de qualquer atividade estatal específica em relação ao cidadão contribuinte;

• a taxa, relacionada diretamente a um serviço prestado, como por exemplo, a coleta de lixo, a iluminação das ruas e o trabalho da polícia;

• a contribuição de melhoria, que pode vir a ser cobrada para fazer face ao custo de

obras públicas, como a construção de uma praça próxima à residência do contribuinte.

Por fim, em 1988, é promulgada a atual Constituição da República Federativa do Brasil (CF), e o Sistema Tributário Nacional (STN) passou por sua última reestruturação. Observa-se que o Supremo Tribunal Federal (STF) acresceu duas subdivisões quanto à classificação de tributo acima: o empréstimo compulsório (art. 148 da Constituição) e as contribuições denominadas de "Especiais", constantes do artigo 149 e 149-A da CF, onde se incluem as contribuições sociais, as contribuições previdenciárias, as contribuições de intervenção no domínio econômico (CIDE) e as contribuições de interesse das categorias profissionais.

A História Tributária do Brasil é uma das mais ricas do mundo, em eventos marcantes, em interesse técnico e abundância de fontes e documentos. Realmente, nenhuma nação teve, nos últimos cinco séculos, tantos ciclos econômicos, tantas mudanças de política tributária e tantos regimes fiscais. (ADMINISTRADORES, 2007)

Um estudo feito pelo Instituto Brasileiro de Planejamento Tributário (IBPT) revela que a carga tributária brasileira, em 2008, chegou a 36,56% do Produto Interno Bruto (PIB), com um montante arrecadado no ano de R$ 1,056 trilhão sobre o valor do PIB, que ficou em R$ 2,889 trilhão. No mesmo período, cada brasileiro pagou aproximadamente R$ 5.572,00 em impostos, com um aumento de R$ 652,00 sobre os valores pagos em 2007. A carga tributária nada mais é do que a proporção entre a quantidade de riquezas produzidas no país e o que o governo arrecada em impostos. (EMANUELBASILIO, 2008)

Ao optarem por um planejamento tributário, as empresas tem que visar aquela forma de tributação que irá melhor atender as suas expectativas, dentro do que a legislação permite. O contribuinte é o principal responsável por essa escolha, porém o contador tem uma função importante ao orientar essa tomada de decisão, pois o conhecimento das formas de tributação é primordial para que o cliente se sinta seguro e acerte em sua escolha. (FISCOLEGIS, 2006)

Para que haja a arrecadação de tributos, as empresas têm que estar enquadradas numa dessas quatro formas de tributação no Brasil: o Lucro Real, o Lucro Presumido, o Lucro Arbitrado ou Simples Nacional. Existem normas e restrições para cada forma de tributação de acordo com a legislação competente de cada um, e no decorrer do estudo serão abordados aspectos quanto ao Lucro Presumido e o Simples Nacional.

1.1 TEMA E PROBLEMA

É sabido que muitas empresas no Brasil passam por dificuldades no início de suas operações, sendo que boa parte delas não sobrevivem antes de completarem cinco anos de vida.

De acordo com dados de uma pesquisa do Serviço de Apoio às Micro e Pequenas Empresas (SEBRAE, 2004), aproximadamente 470 mil novas empresas são constituídas no Brasil, sendo que muitas delas não ultrapassam a barreira do segundo, terceiro ou quarto ano de vida: 49,4% morrem com até dois anos de existência, 56,4% com até três, e 59,9% com até quatro anos de mercado.

Muitos são os fatores apontados pela pesquisa, como falta de planejamento na abertura do negócio, falta de capital de giro (indicando descontrole de fluxo de caixa), problemas financeiros (situação de alto endividamento), ponto comercial inadequado e falta de conhecimentos sobre gestão. Em seguida vêm as causas econômicas conjunturais e a alta tributação. (REVISTADIGITAL, 2004)

Ouve-se comumente na mídia que o governo tem uma parcela significativa de culpa por tais resultados negativos, mas nem sempre é culpa só da alta carga tributária no país, pois algumas vezes, um enquadramento tributário errado pode comprometer a saúde da empresa nos primeiros anos de vida, levando a uma possível falência num curto espaço de tempo.

conjunto de operações, consubstanciadas em negócios ou atos jurídicos ou situações materiais que, em relação a outro conjunto de operações, com o mesmo resultado econômico, representa carga tributária menor e, portanto, resultado econômico maior. (JUS NAVIGANDI, 2000)

Diante do exposto, o presente estudo apresenta as seguintes formas de tributação para uma empresa prestadora de serviços fictícia:

• empresa enquadrada no Simples Nacional; • empresa enquadrada no Lucro Presumido.

Após um estudo detalhado sobre as três formas de tributação pelo Simples Nacional e sobre a única forma de tributação pelo Lucro Presumido, o presente estudo pretende responder a seguinte pergunta:

Para uma empresa prestadora de serviços, qual a forma de tributação que melhor lhe

atenderá economicamente, o Simples Nacional ou o Lucro Presumido?

1.2 OBJETIVOS

Tendo em vista o problema formulado na seção anterior, segue os objetivos adiante.

1.2.1 Objetivo Geral

Demonstrar entre o Simples Nacional e o Lucro Presumido a forma de tributação mais economica para uma empresa prestadora de serviços.

1.2.2 Objetivos Específicos

Para alcançar o objetivo geral dessa pesquisa foram determinados os seguintes objetivos específicos:

• Demonstrar o faturamento da empresa em 2009 e a previsão de faturamento para 2010, sendo os valores distribuídos aleatoriamente mês a mês;

• Mostrar qual a forma de tributação mais econômica para esta empresa prestadora de serviços fictícia em 2010 em cada situação analisada:

- Lucro Presumido X Simples Nacional - Anexo III; - Lucro Presumido X Simples Nacional - Anexo IV; - Lucro Presumido X Simples Nacional - Anexo V.

1.3 JUSTIFICATIVA

Como mostrado anteriormente, pelo IBPT, em 2008, a carga tributária representou 36,56% do PIB brasileiro. Diante de uma carga tributária tão elevada no Brasil, é fundamental que o contribuinte busque alternativas para reverter esse quadro, visando amenizar o impacto da tributação sobre seu desempenho econômico, proporcionando uma melhor rentabilidade financeira ao longo de sua atividade operacional.

A escolha por esse tema para a elaboração desta monografia está diretamente ligado com a mudança na legislação tributária brasileira, que foi a implantação da Lei Complementar (LC) n 123 de 14/12/2006, de acordo com a Receita Federal do Brasil (RFB), (RECEITA FEDERAL, 2006) instituindo o Simples Nacional, vigorando a partir de 01/01/2007, ressalvado o regime de tributação das microempresas e empresas de pequeno porte, que entrou em vigor em 1o de julho de 2007, de acordo com o art. 88 desta lei. Da mesma forma, conforme o art. 89 desta Lei, a partir de 1 de julho de 2007, revogou-se a Lei n 9.317, de 5 de dezembro de 1996, e a Lei n 9.841, de 5 de outubro de 1999, referentes ao Simples Federal.

1.4 METODOLOGIA

Esta pesquisa monográfica tem como pressuposto a elaboração de um trabalho monográfico.

Metodologia é a disciplina que estuda os métodos e é também considerada como a forma escolhida de se conduzir a pesquisa (THIOLLENT, 1994, p.25). A metodologia é necessária para descrever os procedimentos e o caminho que a pesquisa deve seguir.

A partir dessas definições é feito um estudo do tema, buscando características essenciais do assunto para que seja possível analisar as informações coletadas no decorrer deste trabalho.

Para atingir o objetivo proposto é adotada a divisão sugerida por Raupp e Beuren (2004, p. 79):

Considerando as particularidades da Contabilidade, diante do exposto, optou-se por enfocar tipologias de delineamentos de pesquisas, que se acredita serem mais aplicáveis a esta área do conhecimento, agrupadas em três categorias: pesquisa quanto aos objetivos, que contempla pesquisa exploratória, descritiva e explicativa; pesquisa quanto aos procedimentos, que aborda o estudo de caso, o levantamento, a pesquisa bibliográfica, documental, participante e experimental; e a pesquisa quanto à abordagem do problema, que compreende a pesquisa qualitativa e a quantitativa.

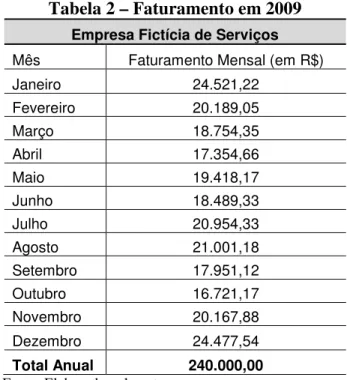

Quanto aos cálculos, será realizado uma projeção de faturamento para o ano-calendário 2010. Para isso, será fixado um faturamento acumulado em 2009 de R$ 240.000,00, distribuídos aleatoriamente em cada mês, para ambas empresas. Isso será feito para que tanto as empresas do Simples Nacional quanto a do Lucro Presumido possam optar pelos mesmos regimes em 2010, ao qual será o objetivo do estudo. Não somente isso, as empresas do Simples Nacional também necessitam do faturamento em 2009 para os cálculos a serem realizados em 2010.

Para o cálculo referente ao Anexo V do Simples Nacional, será fixado uma folha de salários em 2009 num total de R$ 60.000,00, distribuídos aleatoriamente em cada mês, pois o mesmo utiliza esse valor para a definição da alíquota de incidência dos tributos.

Para melhor compreensão da natureza dos objetivos propostos nesta monografia, é realizada uma pesquisa descritiva. Segundo Gil (1999) esse tipo de pesquisa tem como principal objetivo descrever características de determinada população ou fenômeno ou o estabelecimento de relações entre as variáveis. Uma de suas características mais significativas está na utilização de técnicas padronizadas de coleta de dados.

Diante do exposto, no presente estudo são utilizados como métodos de procedimentos de análise a pesquisa bibliográfica e a pesquisa documental. A pesquisa bibliográfica foi utilizada no sentido de fornecer o embasamento teórico, necessária à realização de qualquer pesquisa. Segundo Gil (1999 apud RAUPP; BEUREN 2004, p. 87) é desenvolvida através de uso de material já elaborado, desde publicações avulsas, jornais, revistas, livros, monografias, teses e outros.

Quanto à pesquisa documental, baseia-se em materiais que ainda não receberam nenhuma análise profunda. Segundo Silva e Grigolo (2002 apud RAUPP; BEUREN, 2004, p. 89) a pesquisa documental visa selecionar, tratar e interpretar a informação bruta, buscando extrair dela algum sentido e introduzir-lhe algum valor. Justifica-se a escolha desse procedimento devido à necessidade da utilização da legislação e de tabelas do Simples Nacional e do Lucro Presumido para ser simulado os cálculos dos impostos a recolher para uma empresa fictícia de prestação de serviço.

Pelo fato da pesquisa ser documental e bibliográfica, a coleta dos dados é feita através de dados secundários. Marconi e Lakatos (2002 apud RAUPP; BEUREN, 2004, p. 135) comentam que as fontes secundárias possibilitam não só resolver os problemas já conhecidos, mas também explorar novas áreas onde os problemas ainda não se cristalizaram suficientemente.

A abordagem do problema se deu de forma qualitativa e quantitativa. É qualitativa pelo fato de analisar a interação dos dados e mostrar qual a melhor opção de tributação para uma empresa prestadora de serviços. É também quantitativa por apresentar quantificação dos dados encontrados e mostrar por percentual os resultados obtidos, visando garantir a precisão dos resultados.

meio de técnicas estatísticas, desde as mais simples, como percentual, média, desvio-padrão, [...]”.

Portanto, o presente estudo caracteriza-se como uma pesquisa descritiva, utiliza-se de procedimento de pesquisa bibliográfico e documental, através de coleta e análise de dados secundários, e possuí uma abordagem qualitativa-quantitativa.

1.5 LIMITAÇÕES DA PESQUISA

Esta pesquisa busca definir qual a forma mais econômica de tributação a ser adotada por uma empresa prestadora de serviço fictícia.

Em nenhum momento a pesquisa utiliza alguma empresa existente como objeto de estudo. Todos os dados e resultados obtidos podem ser aplicados a qualquer empresa prestadora de serviços que possuam características semelhantes às abordadas nesse trabalho, de acordo com as especificidades de cada serviço explorado nessa pesquisa.

Este trabalho compreende as tributações referentes aos anexos III, IV e V do Simples Nacional e do Lucro Presumido, não sendo pesquisadas as formas de tributação pelo Lucro Real e pelo Lucro Arbitrado, pois estes são mais comumente utilizados para empresas com faturamento superiores a R$ 2.400.000,00 e normalmente são mais onerosos que as duas formas de tributação estudadas neste trabalho.

1.6 ORGANIZAÇÃO DO TRABALHO

O presente trabalho está organizado em quatro capítulos.

O primeiro capítulo apresenta a introdução, onde são abordados o tema e o problema da pesquisa. Em seguida, são definidos os objetivos geral e específicos da pesquisa, seguidos da justificativa do estudo, da metodologia, da limitação da pesquisa e da organização do trabalho.

O terceiro capítulo apresenta o Estudo de Caso, onde é apresentado o faturamento anual da empresa fictícia de serviços do ano de 2009 e uma projeção de faturamento para esta empresa em 2010, seguido pela análise dos dados, assim como os cálculos e interpretações referentes aos dados obtidos através da pesquisa.

2 FUNDAMENTAÇÃO TEÓRICA

Neste capítulo, apresenta-se a fundamentação teórica do estudo em questão. Visa, portanto, expor os conceitos sobre planejamento tributário e evidenciar as modalidades de tributação competentes deste trabalho, que são: anexos III, IV e V do Simples Nacional e o Lucro Presumido.

2.1 PLANEJAMENTO TRIBUTÁRIO

Planejamento tributário é a metodologia para se obter um menor ônus fiscal sobre operações ou produtos, utilizando-se meios legais. (AFFECTUM, 2009)

Segundo Domingues (2000) o planejamento tributário consiste em um conjunto de medidas contínuas que visam a economia de tributos, de forma legal, levando-se em conta as possíveis mudanças rápidas e eficazes, na hipótese do fisco alterar as regras fiscais.

Para Campos (1987, p.25) planejamento tributário é um processo de escolha porque pressupõe necessariamente a existência e a análise dos efeitos fiscais de duas ou mais alternativas possíveis.

Conforme Young (2006) “podemos entender que o planejamento tributário é um artifício utilizado de forma preventiva, buscando a economia tributária, onde especialistas analisarão as opções dadas no ordenamento jurídico e indicarão a melhor, menos onerosa”.

Como contribuintes, temos duas formas de diminuir encargos tributários. A maneira legal chama-se elisão fiscal (mais conhecida como planejamento tributário) e a forma ilegal denomina-se sonegação fiscal. (PORTAL TRIBUTÁRIO, 2008)

Elisão fiscal, de acordo com Tavares (2005, p. 106), “consiste numa modalidade lícita de economia tributária, baseada nos princípios de liberdade negocial, estrita legalidade tributária, capacidade contributiva e proporcionalidade.” Assim, pode-se dizer que a elisão fiscal é a economia adquirida com a prática da forma menos onerosa de tributação, que segue licitamente a ordem tributária e tem como objetivo principal excluir ou adiar a ocorrência do fato gerador do imposto, ou ainda, diminuir o valor do tributo a ser pago.

razão pela qual é difundida como sonegação fiscal, tendo como bases de atuação a simulação, a dissimulação, a fraude e o dolo”. É a forma de economia fiscal realizada após a incidência do fato gerador do tributo, sem levar em consideração a legislação tributária e que tem como finalidade a redução e a ocultação de uma obrigação já existente para o fisco.

2.2 LUCRO PRESUMIDO

O Lucro Presumido é uma alternativa de tributação simplificada que o Governo Federal implantou com a finalidade de ampliar a base tributável e de recuperar a arrecadação.

De acordo com Santos e Barros (2005, p. 34) lucro presumido é uma forma simplificada de tributação admitida pela legislação tributária federal que agiliza e facilita a fiscalização das empresas e a cobrança do tributo, porque se dá através de percentuais de presunção do lucro.

Cabe salientar que o lucro presumido é uma modalidade de tributação que simplifica a forma de cálculo do imposto de renda (IR) e da contribuição social sobre o lucro líquido (CSLL), e que somente poderão optar por esta modalidade as pessoas jurídicas em cujas atividades não for obrigatória a apuração pelo lucro real. (SEBRAE, 2008)

Conforme o art. 13 da Lei n 9.718, alterada pelo art. 46 da Lei n 10.637, de 30/12/2002, podem optar pelo lucro presumido as pessoas jurídicas:

a) cuja receita bruta total tenha sido igual ou inferior a R$ 48.000.000,00 no ano calendário anterior, ou a R$ 4.000.000,00 multiplicado pelo número de meses em atividade no ano calendário anterior, quando inferior a 12 (doze) meses;

b) que não estejam obrigadas à tributação pelo lucro real em função da atividade exercida ou da sua constituição societária ou natureza jurídica.

São impedidas de optarem pelo Lucro Presumido as pessoas jurídicas enumeradas no art. 14 da Lei n 9.718/98, abordada de maneira simplificada por Higuchi (2007, p. 42), a seguir:

I – cuja receita total, no ano-calendário anterior, seja superior a R$ 48.000.000,00 (quarenta e oito milhões de reais) ou proporcional ao número de meses do período, quando inferior a doze meses,

II – cujas atividades sejam de instituições financeiras e equivalentes;

III – que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior;

V – que, no decorrer do ano-calendário, tenham efetuado pagamento mensal pelo regime de estimativa, inclusive mediante balanço ou balancete de suspensão ou redução de imposto; e

VI – cuja atividade seja de “factoring”.

A opção pela tributação com base no lucro presumido é caracterizada com o pagamento da primeira quota ou quota única do imposto devido correspondente ao primeiro período de apuração, sendo considerada definitiva para todo o ano-calendário (Lei n 9.718, art. 13, § 1°; e Regulamento do Imposto de Renda (RIR), art. 516, §§ 1° e 4°).

Existem algumas empresas que mesmo obrigadas à apuração através do Lucro Real, exceto as Instituições Financeiras (inclusive as equiparadas e as factoring), poderão optar pelo Lucro Presumido. Isto ocorre durante o período em que essas empresas estiverem submetidas ao Programa de Recuperação Fiscal (REFIS) (Lei n 9.718/98, art. 14, Inciso II, e Lei n 9.964/00, art. 4°).

A pessoa jurídica enquadrada pelo lucro presumido deverá manter, conforme o art. 45 da Lei n 8.981/95:

I – escrituração contábil nos termos da legislação comercial,

II – Livro Registro de Inventário, no qual deverão constar registrados os estoques existentes no término do ano-calendário abrangido pelo regime de tributação simplificada;

III – em boa guarda e ordem, enquanto não decorrido o prazo decadencial e não prescritas eventuais ações que lhes sejam pertinentes, todos os livros de escrituração obrigatórios por legislação fiscal específica, bem como os documentos e demais papéis que serviram de base para escrituração comercial e fiscal.

Parágrafo único. O disposto no inciso I deste artigo não se aplica à pessoa jurídica que, no decorrer do ano-calendário, mantiver Livro Caixa, no qual deverá estar escriturado toda a movimentação financeira, inclusive bancária.

2.2.1 Imposto de Renda Pessoa Jurídica (IRPJ)

bastante simples, se o contribuinte vender a prazo e não receber, também não terá de recolher o imposto e contribuições citados”.

O recolhimento do IRPJ e CSLL com base no Lucro Presumido são determinados por períodos de apuração trimestrais, encerrados em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário, realizando-se o pagamento no último dia útil do mês subseqüente ao período de apuração. (PORTAL TRIBUTÁRIO, 2007)

Existe uma opção de pagamento em cota única ou em até três parcelas para o IRPJ e a CSLL. O valor mínimo de cada parcela é de R$ 1.000,00 (mil reais), sendo que a primeira será paga sem acréscimo, a segunda parcela com juros de 1% e a terceira parcela com juros de 1% mais a taxa do Sistema Especial de Liquidação e Custódia (SELIC) do segundo mês do trimestre do pagamento do tributo, conforme art. 5° da Lei n 9.430/96.

A base de cálculo para o IRPJ e a CSLL, segundo Higuchi (2007, p. 44):

Será determinada mediante aplicação de percentuais fixados no art. 15 da Lei n 9.249/95, de acordo com a atividade da pessoa jurídica, sobre a receita bruta auferida no trimestre, sendo o resultado acrescido de outras receitas, rendimentos e ganhos de capital na forma do art. 25 da Lei n 9.430/96. Com isso os rendimentos e ganhos líquidos auferidos em aplicações financeiras de renda fixa e de renda variável também compõem a base de cálculo do imposto de renda trimestral. O imposto retido na fonte ou pago separadamente é considerado como antecipação do devido no trimestre.

De acordo com o art. 15 da Lei n 9.249/95 os coeficientes para aplicação sobre a receita bruta da atividade são os seguintes:

I – 1,6% na revenda, para consumo, de combustível derivado de petróleo, álcool etílico carburante e gás natural,

II – 8% na venda de mercadorias e produtos;

III – 8% na prestação de serviços de transportes e cargas; IV – 8% na prestação de serviços hospitalares;

V – 8% na venda de imóveis das empresas com esse objeto social (art. 3º, § 7°, da IN n° 93/97);

VI – 8% nas indústrias gráficas;

VII – 8% na construção civil por empreitada com emprego de materiais; VIII – 16% na prestação de serviços de transportes, exceto de cargas;

IX – 16% na prestação de serviços em geral de pessoas jurídicas com receita bruta anual de até R$ 120.000,00, exceto de serviços hospitalares, transportes e profissões regulamentadas (art. 40 da Lei n

O IRPJ e a CSLL serão calculados através da aplicação dos percentuais de 15% e 9%, respectivamente, sobre a presunção do faturamento e as demais receitas não operacionais citadas no manual da Receita Federal.

Caso a base de cálculo do IRPJ ultrapasse o limite de R$ 60.000,00 (sessenta mil reais) por trimestre ou R$ 20.000,00 (vinte mil reais) por mês, sobre o valor excedente incidirá o adicional do imposto de renda, aplicando-se 10% apenas na parcela que exceder o limite. (Lei 9.430/96)

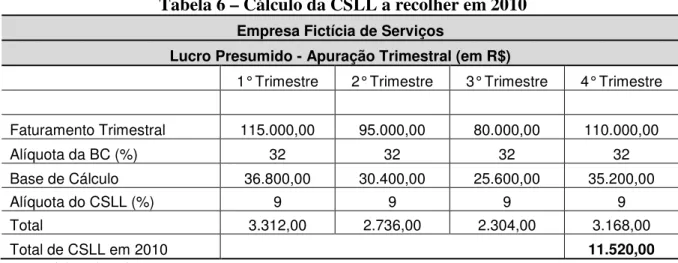

2.2.2 Contribuição Social sobre o Lucro Líquido (CSLL)

A contribuição social sobre o lucro líquido (CSLL) foi instituída pela Lei n 7.689/1988. Aplicam-se à CSLL as mesmas normas de apuração e de pagamento estabelecidas para o imposto de renda das pessoas jurídicas, mantidas a base de cálculo e as alíquotas previstas na legislação em vigor (Lei nº 8.981, de 1995, art. 57).

O cálculo é feito sobre o faturamento apurado no trimestre. A base de cálculo está dividida da seguinte forma, segundo a IN SRF 390/04:

1. Até 31/08/2003 - A base de cálculo corresponderá a 12% (doze por cento) da receita bruta da venda de bens e serviços.

2. A partir de 01/09/2003 - Por força do art. 22 da Lei nº 10.684/2003, a base de cálculo da CSLL, devida pelas pessoas jurídicas optantes pelo lucro presumido corresponderá a:

- 12% da receita bruta nas atividades comerciais, industriais, serviços hospitalares e de transporte;

- 32% para:

a) prestação de serviços, pelas sociedades civis, relativo ao exercício de profissão legalmente regulamentada;

b) intermediação de negócios (inclusive representação comercial);

c) administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza;

direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring);

f) outros serviços não especificados acima, excesso serviços de transporte de cargas, passageiros e serviços hospitalares.

A alíquota do CSLL era de 8% (oito por cento) até 30/04/1999, e a partir de 01.05.1999, a alíquota foi majorada para 12% (doze por cento) e a partir de 01.02.2000 a alíquota é de 9% (nove por cento). Deve ser aplicada ao total da base de cálculo apurada no trimestre. No caso do cálculo da CSLL não existe nenhum adicional por ultrapassar certo limite de valor, como no cálculo do IRPJ. (RECEITA FEDERAL)

2.2.3 Contribuição para o Financiamento da Seguridade Social (COFINS) e Programa de Integração Social (PIS)

No lucro presumido, o PIS e a COFINS são apurados segundo o regime cumulativo. Isto quer dizer que o contribuinte não possui vantagem de créditos que possibilitam a redução destas contribuições.

São contribuintes do PIS e da COFINS incidentes sobre o faturamento as pessoas jurídicas de direito privado e as que lhe são equiparadas pela legislação do Imposto de Renda (IN SRF 247-2002, art. 3º caput e §§ 1° e 2°).

A incidência sobre o faturamento alcança inclusive as empresas públicas e as sociedades de economia mista e suas subsidiárias (Lei n° 9.715-98, art. 2°).

A partir da competência de dezembro de 2002, para fins de cálculo do PIS, de acordo com a Lei n° 10.637/02, é preciso que se faça uma separação entre o critério de incidência cumulativa (Lucro Presumido) e incidência não-cumulativa (Lucro Real). Esse mesmo tratamento passou a ser aplicado à COFINS a partir de 1° de fevereiro de 2004, de acordo com a Lei n° 10.833-03. Como falado anteriormente, o PIS e a COFINS no Lucro Presumido são apurados pela incidência cumulativa.

Tabela 1 – Comparação entre Incidência Cumulativa e Não-Cumulativa Incidência Cumulativa Incidência Não-Cumulativa

Alíquota de 0,65% para o PIS e

3% ou 4% para COFINS Alíquota de 1,65% para o PIS e 7,6% para COFINS Não se pode utilizar créditos. Permitida a utilização de créditos Aplica-se a pessoas jurídicas

tributadas pelo lucro presumido ou arbitrado e não se aplica a

pessoas jurídicas tributadas pelo lucro real, exceto nos casos específicos previstos em Lei.

Não se aplica às pessoas jurídicas tributadas pelo lucro presumido, arbitrado e optantes pelo SIMPLES.

Fonte: José Roberto Domingues Pinto (2007, p. 240)

A base de cálculo é o total das receitas da pessoa jurídica, sem deduções em relação a custos, despesas e encargos. Nesse regime, as alíquotas da Contribuição para o PIS/Pasep e da Cofins são, respectivamente, de 0,65% e de 3%. As pessoas jurídicas de direito privado, e as que lhe são equiparadas pela legislação do imposto de renda, que apuram o IRPJ com base no lucro presumido ou arbitrado estão sujeitas à incidência cumulativa. As pessoas jurídicas, ainda que sujeitas á incidência não-cumulativa, submetem à incidência cumulativa as receitas elencadas no art. 10, VII a XXV da Lei nº 10.833, de 2003.

Existem ainda os regimes especiais, cuja característica comum é alguma diferenciação em relação à apuração da base de cálculo e/ou alíquota. A maioria dos regimes especiais se refere a incidência especial em relação ao tipo de receita e não a pessoas jurídicas, devendo a pessoa jurídica calcular ainda a Contribuição para o PIS/Pasep e a Cofins no regime de incidência não-cumulativa ou cumulativa, conforme o caso, sobre as demais receitas. (RECEITA FEDERAL)

A alíquota da Cofins de 4% aplica-se aos Agentes Autônomos de Seguros Privados e às Associações de Poupança e Empréstimo. (ADI SRF nº 21, de 2003) Ainda com alíquota diferenciada, as entidades sem fins lucrativos de que trata o art. 13 da Medida Provisória (MP) nº 2.158-35, de 2001, calculam a Contribuição para o PIS/Pasep com base na folha de salários, à alíquota de 1%. (RECEITA FEDERAL)

Ainda as Pessoas Jurídicas de Direito Público Interno apuram a Contribuição para o PIS/Pasep com base nas receitas correntes arrecadadas e nas transferências correntes e de capital recebidas, e não estão sujeitas a Cofins. (Lei nº 9.715, de 1998, art. 2º, III; art. 7º; e art. 15)

I. As vendas canceladas e os descontos incondicionais concedidos no ato da venda – só são considerados como descontos incondicionais aqueles concedidos em evento posterior à emissão da nota fiscal, como o recebimento antecipado por venda a prazo;

II. O IPI destacado nas notas fiscais de venda e o ICMS cobrado pelo vendedor na condição de substituto tributário;

III. As reversões de provisões anteriormente constituídas e as recuperações de créditos baixadas como perda que não representem ingresso de novas receitas;

IV. Os resultados positivos de participações societárias avaliadas pelo método de equivalência patrimonial e os dividendos e lucros registrados como receita provenientes de participações que a pessoa jurídica detiver avaliadas pelo método do custo de aquisição;

V. A receita decorrente da venda de bens do ativo permanente, como: a venda de um imobilizado;

VI. As receitas decorrentes dos recursos recebidos a título de repasse, oriundos do Orçamento Geral da União, dos Estados, do Distrito Federal e dos municípios, pelas empresas públicas e sociedades de economia mista;

VII. As receitas de exportação de mercadorias ao exterior;

VIII. As receitas de serviços prestados a pessoas físicas ou jurídicas residentes ou domiciliadas no exterior, cujo pagamento represente ingresso de divisas;

IX. As receitas do fornecimento de mercadorias ou serviços para uso ou consumo de bordo em embarcações e aeronaves em tráfego internacional, quando o pagamento for efetuado em moeda conversível;

X. As receitas do transporte internacional de cargas e passageiros;

XI. As receitas auferidas pelos estaleiros navais brasileiros nas atividades de construção, conservação, modernização, conversão e reparo de embarcações pré-registradas no Registro Especial Brasileiro (REB); XII. As receitas de frete de mercadorias importadas entre o Brasil e o exterior

pelas embarcações registradas no Registro Especial Brasileiro (REB); XIII. As receitas de vendas realizadas pelo produtor-vendedor às empresas

comerciais exportadoras nos termos do Decreto-Lei nº 1.248/72 e as alterações posteriores, desde que destinadas ao fim específico de exportação ao exterior;

XIV. As receitas de vendas, com o fim específico de exportação ao exterior, a empresas exportadoras, registradas na Secretaria de Comércio Exterior do Ministério do Desenvolvimento, Indústria e Comércio;

XV. As receitas próprias das entidades sem fins lucrativos (templos de qualquer culto; partidos políticos; instituições de educação e assistência social imunes ao Imposto de Renda; instituições de caráter filantrópico, recreativo, cultural, científico e associações isentas do Imposto de Renda; sindicatos, federações e confederações; serviços sociais autônomos, criados ou autorizados por lei; conselhos de fiscalização de profissões regulamentadas – do tipo CRC, CREA, etc. - ; fundações de direito privado e fundações públicas instituídas ou mantidas pelo poder público; condomínios de proprietários de imóveis residenciais ou comerciais e a Organização das Cooperativas Brasileiras (OCB) e as Organizações Estaduais de Cooperativas (previstas na Lei nº 5.764/71);

XVI. O faturamento correspondente a vendas de materiais e equipamentos, assim como a prestação de serviços decorrentes dessas operações, efetuadas diretamente para a Itaipu Binacional;

de câmbio, submetida à tributação, segundo o regime de competência, relativa a períodos compreendidos no ano-calendário de 1999, excedente ao valor da variação monetária efetivamente realizada, ainda que a operação correspondente já tenha sido liquidada;

XVIII. Nas sociedades cooperativas, as sobras apuradas na Demonstração do Resultado do Exercício, antes da destinação para a constituição do Fundo de Reserva e do Fundo de Assistência Técnica, Educacional e Social (Lei nº 10.676/2003).

A COFINS e o PIS devem recolhidos por meio do Documento de Arrecadação de Receitas Federais (DARF) através dos códigos 2172 e 8109, respectivamente, conforme a Receita Federal (2007), com vencimento até o vigésimo dia útil do mês subseqüente ao que foi apurado, devendo ser antecipado caso o dia 20 não haja expediente bancário.

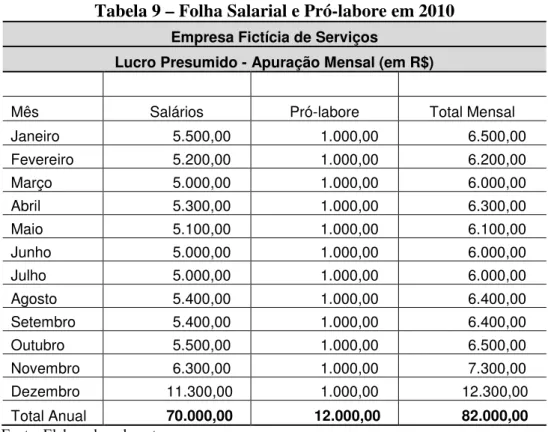

Cabe ressaltar além desses tributos mencionados ainda têm-se a incidência do Instituto Nacional de Seguridade Social (INSS), que no lucro presumido recolhem a parte patronal de 20%, mais o Seguro de Acidente de Trabalho (SAT), que pode variar de 1%, 2% ou 3%, dependendo do risco da atividade, e mais a parte de terceiros, que pode variar de zero até 7,7%, que envolve o chamado “Sistema S”, isto é, os serviços sociais de formação profissional (Serviço Social do Comércio (SESC), Serviço Nacional de Aprendizagem Comercial (SENAC), Serviço Nacional de Aprendizagem Industrial (SENAI), Serviço de Apoio às Micro e Pequenas Empresas (SEBRAE), etc), além também do salário educação e o Instituto Nacional de Colonização e Reforma Agrária (INCRA). Todos estes incidem somente sobre os rendimentos brutos da folha de pagamento mensal, sendo o pró-labore isento desses tributos.

Além da incidência do INSS existe a incidência do Fundo de Garantia do Tempo de Serviço (FGTS) num total de 8% sobre o salário bruto dos funcionários, conforme Lei nº 8.036, de 11 de maio de 1990.

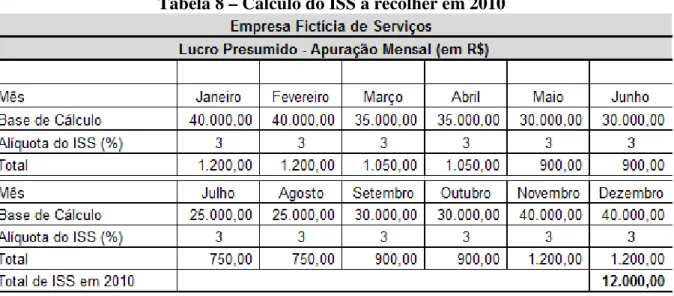

2.2.4 Imposto sobre Serviço (ISS)

O imposto sobre serviços de qualquer natureza (ISS ou ISSQN) é um imposto brasileiro. É um imposto municipal, ou seja, somente os municípios têm competência para instituí-lo (Art.156, III, da CF).

Lei Complementar nº 116, de 31 de julho de 2003. Tem como fato gerador a prestação de serviços constantes da lista anexa à LC n° 116/2003, ainda que esses não se constituam como atividade preponderante do prestador.

Como regra geral, o ISS é recolhido ao município em que se encontra o estabelecimento do prestador. O recolhimento somente é feito ao município no qual o serviço foi prestado, conforme o artigo 3º da LC 116/03, no caso de serviços caracterizados por sua realização no estabelecimento do cliente (tomador). (WIKIPEDIA, 2009)

A alíquota mínima fixada para o ISS é de 2% (dois por cento), conforme a inclusão do art.88 no Ato das Disposições Constitucionais Transitórias da CF/88, por meio do artigo 3° da EC 37/2002. A alíquota máxima fixada é de 5% (cinco por cento), conforme o art. 8°, inciso II, da LC n° 116/03.

No que concerne à base de cálculo do ISS, primeiro foi definida de uma forma no Decreto-Lei (DL) n.º 406/68 e depois modificada no DL n.º 834/68. No DL n.º 406/68 a base de cálculo do imposto era o "preço do serviço", composto por todos os valores englobados no serviço, incluindo materiais e o valor das subempreitadas. Com o advento do DL n.º 834, para as atividades de 32, 33 e 34, da lista expedida pela LC n.º 56/87, foram excluídos da incidência os materiais e subempreitada. Nos casos de serviços prestados por profissionais autônomos ou sociedades uniprofissionais, a base de cálculo não é o preço do serviço, mas sim um valor fixo anual. (SOARES, 2003)

Quanto à retenção do ISS, será realizada nos serviços prestados em que o imposto seja devido no local de prestação do serviço, em conformidade com os incisos I ao XXII, artigo 3º, da LC nº 116/03, nos casos em que os serviços são prestados em local diferente (outro município) do estabelecimento prestador (sede, filial, escritório).

Outro fator importante para a retenção do ISS é o de que deve haver previsão de retenção na Lei do Município em que foi prestado o serviço - caso não haja previsão não é devida a retenção. Isso ocorre pois o ISS é um imposto municipal, e alíquotas variam de acordo com cada município.

2.3 SIMPLES NACIONAL

O Simples Nacional foi instituído pela LC º 123, de 14 de dezembro de 2006 e passou a vigorar tributariamente a partir de 01/07/2007, substituindo o antigo sistema de tributação, o Simples Federal (Lei nº 9.317/1996), a Lei Estadual (Lei nº 2.827/2003) e as leis municipais que dispunham sobre o tratamento diferenciado e favorecido às microempresas e empresas de pequeno porte, que ficaram revogadas a partir daquela data.

O Simples Nacional conhecido também como Super Simples estabelece normas gerais relativas ao tratamento tributário diferenciado e favorecido a ser dispensado às microempresas e empresas de pequeno porte no âmbito da União, dos Estados, do Distrito Federal e dos Municípios, mediante regime único de arrecadação, inclusive obrigações acessórias. (PORTAL TRIBUTÁRIO, 2008)

Esse sistema unificou num único documento de arrecadação dos tributos federais, estaduais e municipais, chamado de Documento de Arrecadação do Simples Nacional (DAS). O artigo 1° da LC nº 123/06 estabelece o seguinte:

Art. 1°. Estabelece estabelece normas gerais relativas ao tratamento diferenciado e favorecido a ser dispensado às microempresas e empresas de pequeno porte no âmbito dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, especialmente no que se refere:

I - à apuração e recolhimento dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios, mediante regime único de arrecadação, inclusive obrigações acessórias;

II - ao cumprimento de obrigações trabalhistas e previdenciárias, inclusive obrigações acessórias;

III - ao acesso a crédito e ao mercado, inclusive quanto à preferência nas aquisições de bens e serviços pelos Poderes Públicos, à tecnologia, ao associativismo e às regras de inclusão.

Podem optar pelo simples nacional:

Art. 3°. Para os efeitos desta Lei Complementar, consideram-se microempresas ou empresas de pequeno porte a sociedade empresária, a sociedade simples e o empresário a que se refere o art. 966 da Lei no 10.406,

de 10 de janeiro de 2002, devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que:

I – no caso das microempresas, o empresário, a pessoa jurídica, ou a ela equiparada, aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 240.000,00 (duzentos e quarenta mil reais);

R$ 240.000,00 (duzentos e quarenta mil reais) e igual ou inferior a R$ 2.400.000,00 (dois milhões e quatrocentos mil reais).

Observa-se que esse regime de tributação visa contemplar as micros e pequenas empresas, onde o faturamento não pode exceder R$ 2.400.000,00 no ano-calendário e existem outras vedações, relacionadas no item 2.3.1 deste estudo.

Além do exposto acima, a empresa ainda precisa observar as seguintes condições:

a) não possuir débitos para com os fiscos federal, estadual ou municipal; b) não possuir pendências cadastrais para com os fiscos federal, estadual ou municipal;

c) se auferiu receita bruta no ano anterior de até R$ 2.400.000,00 (dois milhões e quatrocentos mil reais) no âmbito federal;

d) se auferiu receita bruta no ano anterior de até R$ 1.800.000,00 (um milhão e oitocentos mil reais) no âmbito estadual (sublimite);

e) não ser indústria incentivada pela Lei nº 2.826/203 (no âmbito estadual).

Atendido os requisitos, a empresa está apta para optar pelo simples nacional.

2.3.1 Vedações ao Ingresso no Simples Nacional

Como em todos os regimes de tributação, existem normas que determinam quem pode e quem não pode optar pelo regime de tributação. Quanto ao Simples Nacional, o parágrafo 4° do art. 3° dispõe as seguintes restrições:

Art. 3°, § 4°. – Não se inclui no regime diferenciado e favorecido previsto nesta Lei Complementar, para nenhum efeito legal, a pessoa jurídica:

I – de cujo capital participe outra pessoa jurídica;

II – que seja filial, sucursal, agência ou representação, no País, de pessoa jurídica com sede no exterior;

V – cujo sócio ou titular seja administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo;

VI – constituída sob a forma de cooperativas, salvo as de consumo; VII – que participe do capital de outra pessoa jurídica;

VIII – que exerça atividade de banco comercial, de investimentos e de desenvolvimento, de caixa econômica, de sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de corretora ou de distribuidora de títulos, valores mobiliários e câmbio, de empresa de arrendamento mercantil, de seguros privados e de capitalização ou de previdência complementar;

IX – resultante ou remanescente de cisão ou qualquer outra forma de desmembramento de pessoa jurídica que tenha ocorrido em um dos 5 (cinco) anos-calendário anteriores;

X – constituída sob a forma de sociedade por ações.

Conforme exposto acima, se alguma empresa tiver qualquer uma dessas características, automaticamente estará impossibilitada de optar por esse regime de tributação. Ainda referente às restrições, o art. 17 desta lei complementa:

Não poderão recolher os impostos e contribuições na forma do Simples Nacional a microempresa ou a empresa de pequeno porte:

I – que explore atividade de prestação cumulativa e contínua de serviços de assessoria creditícia, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, gerenciamento de ativos (asset management), compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring);

II – que tenha sócio domiciliado no exterior;

III – de cujo capital participe entidade da administração pública, direta ou indireta, federal, estadual ou municipal;

IV – (REVOGADO);

V – que possua débito com o Instituto Nacional do Seguro Social - INSS, ou com as Fazendas Públicas Federal, Estadual ou Municipal, cuja exigibilidade não esteja suspensa;

VI – que preste serviço de transporte intermunicipal e interestadual de passageiros;

VII – que seja geradora, transmissora, distribuidora ou comercializadora de energia elétrica;

VIII – que exerça atividade de importação ou fabricação de automóveis e motocicletas;

IX – que exerça atividade de importação de combustíveis; X - que exerça atividade de produção ou venda no atacado de:

a) cigarros, cigarrilhas, charutos, filtros para cigarros, armas de fogo, munições e pólvoras, explosivos e detonantes;

b) bebidas a seguir descritas: 1 - alcoólicas;

2 - refrigerantes, inclusive águas saborizadas gaseificadas;

capacidade de diluição de até 10 (dez) partes da bebida para cada parte do concentrado;

4 - cervejas sem álcool;

XI – que tenha por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, bem como a que preste serviços de instrutor, de corretor, de despachante ou de qualquer tipo de intermediação de negócios;

XII – que realize cessão ou locação de mão-de-obra; XIII – que realize atividade de consultoria;

XIV – que se dedique ao loteamento e à incorporação de imóveis.

XV - que realize atividade de locação de imóveis próprios, exceto quando se referir a prestação de serviços tributados pelo ISS.

As vedações acima não se aplicam às pessoas jurídicas que se dediquem exclusivamente a atividades não mencionadas acima ou as exerçam em conjunto com outras atividades que não tenham sido objeto de vedação no caput deste artigo. (LC 123/06, art. 17, § 1°)

2.3.2 Quem pode ingressar no Simples Nacional

As empresas que não constarem na lista de vedação estão aptas a optarem pelo regime de tributação do Simples Nacional. Abaixo segue a lista das empresas prestadoras de serviços dos anexos III, IV e V que estão aptas a optar por este regime, segundo o art. 18 da LC 123/06:

Anexo III

§ 5º-A. As atividades de locação de bens móveis serão tributadas na forma do Anexo III desta Lei Complementar, deduzindo-se da alíquota o percentual correspondente ao ISS previsto nesse Anexo.

§ 5º-B. Sem prejuízo do disposto no § 1º do art. 17 desta Lei Complementar, serão tributadas na forma do Anexo III desta Lei Complementar as seguintes atividades de prestação de serviços:

I - creche, pré-escola e estabelecimento de ensino fundamental, escolas técnicas, profissionais e de ensino médio, de línguas estrangeiras, de artes, cursos técnicos de pilotagem, preparatórios para concursos, gerenciais e escolas livres, exceto as previstas nos incisos II e III do § 5º-D deste artigo; II - agência terceirizada de correios;

III - agência de viagem e turismo;

IV - centro de formação de condutores de veículos automotores de transporte terrestre de passageiros e de carga;

VIII - (REVOGADO);

IX - serviços de instalação, de reparos e de manutenção em geral, bem como de usinagem, solda, tratamento e revestimento em metais;

XI - (REVOGADO); XI - (REVOGADO); XII - (REVOGADO);

XIII - transporte municipal de passageiros; e

XIV - escritórios de serviços contábeis, observado o disposto nos §§ 22-B e 22-C deste artigo.

Cabe ressaltar aqui no anexo III um detalhe: conforme o § 2° do art. 17, “também poderá optar pelo Simples Nacional a microempresa ou empresa de pequeno porte que se dedique à prestação de outros serviços que não tenham sido objeto de vedação expressa neste artigo, desde que não incorra em nenhuma das hipóteses de vedação previstas nesta Lei Complementar.” Essas empresas serão enquadradas no anexo III da lei.

Anexo IV

§ 5º-C. Sem prejuízo do disposto no § 1º do art. 17 desta Lei Complementar, as atividades de prestação de serviços seguintes serão tributadas na forma do Anexo IV desta Lei Complementar, hipótese em que não estará incluída no Simples Nacional a contribuição prevista no inciso VI do caput do art. 13 desta Lei Complementar, devendo ela ser recolhida segundo a legislação prevista para os demais contribuintes ou responsáveis:

I - construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores;

II - (REVOGADO); III - (REVOGADO); IV - (REVOGADO); V - (REVOGADO);

VI - serviço de vigilância, limpeza ou conservação.

Anexo V

§ 5º-D. Sem prejuízo do disposto no § 1º do art. 17 desta Lei Complementar, as atividades de prestação de serviços seguintes serão tributadas na forma do Anexo V desta Lei Complementar:

I - cumulativamente administração e locação de imóveis de terceiros; II - academias de dança, de capoeira, de ioga e de artes marciais; III - academias de atividades físicas, desportivas, de natação e escolas de esportes;

IV - elaboração de programas de computadores, inclusive jogos eletrônicos, desde que desenvolvidos em estabelecimento do optante;

V - licenciamento ou cessão de direito de uso de programas de computação; VI - planejamento, confecção, manutenção e atualização de páginas

eletrônicas, desde que realizados em estabelecimento do optante; VII - (REVOGADO);

IX - empresas montadoras de estandes para feiras; X - produção cultural e artística;

XI - produção cinematográfica e de artes cênicas;

XII - laboratórios de análises clínicas ou de patologia clínica;

XIII - serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos, bem como ressonância magnética;

XIV - serviços de prótese em geral.

Esses são os três anexos que tratam das empresas prestadoras de serviços. O Simples Nacional ainda têm mais dois anexos, o I e o II, referentes a empresas comerciais e industriais, respectivamente. Estes não serão abordados na pesquisa por não terem influência sobre os cálculos.

2.3.3 Alíquotas e Base de Cálculo

Para regulamentação do simples nacional foi instituído o Decreto 6.038/07 que diz respeito ao Comitê Gestor de Tributação das Microempresas (ME) e Empresas de Pequeno Porte (EPP), denominado Comitê Gestor do Simples Nacional (CGSN), conforme determinação do art. 2º da LC nº 123/2006.

O Comitê Gestor, conforme seu regimento interno através da Resolução CGSN nº 1/2007 “tem como finalidade gerir e normatizar os aspectos tributários do Estatuto Nacional da ME e da EPP, nos termos do art. 2º da LC nº 123/2006”. É composta pelos seguintes representantes: dois da SRF; dois da Secretaria da Receita Previdenciária (SRP); dois dos Estados e Distrito Federal; e dois dos Municípios (art. 2º do Decreto 6.038/07).

Ao Comitê Gestor compete estabelecer a forma de opção pelo simples nacional da pessoa jurídica enquadrada na condição de ME e EPP, fixando os termos, prazos e condições; instituir o documento único de arrecadação; regulamentar a opção automática e o indeferimento da opção pelo simples nacional; expedir resoluções ao exercício de sua competência, dentre outras descritas no art. 3° do Decreto 6.038/07.

Existem tabelas próprias para cada anexo separando a faixa de faturamento com suas respectivas percentagens de alíquotas. Essas tabelas serão apresentadas na pesquisa em forma de anexos.

São consideradas como receita tributável as dispostas no art. 18, § 4° da LC 123/06:

O contribuinte deverá considerar, destacadamente, para fim de pagamento:

I - as receitas decorrentes da revenda de mercadorias;

II - as receitas decorrentes da venda de mercadorias industrializadas pelo contribuinte:

III - as receitas decorrentes da prestação de serviços, bem como a de locação de bens móveis;

IV - as receitas decorrentes da venda de mercadorias sujeitas a substituição tributária e tributação concentrada em uma única etapa (monofásica), bem como, em relação ao ICMS, antecipação tributária com encerramento de tributação;

V - as receitas decorrentes da exportação de mercadorias para o exterior, inclusive as vendas realizadas por meio de comercial exportadora ou da sociedade de propósito específico prevista no art. 56 desta Lei Complementar.

Qualquer receita auferida que esteja fora do descrito acima não poderá fazer parte da base de cálculo para a aplicação da alíquota do imposto.

2.3.4 Exclusões do Simples Nacional

O Simples Nacional, por meio do art. 28 da LC 123/06, prevê que a exclusão do Simples Nacional será feita de ofício ou mediante comunicação das empresas optantes. A exclusão pode se dar das seguintes formas, conforme os art. 29 e 30, da LC 123/06:

Art. 29. A exclusão de ofício das empresas optantes pelo Simples Nacional dar-se-á quando:

I - verificada a falta de comunicação de exclusão obrigatória;

II - for oferecido embaraço à fiscalização, caracterizado pela negativa não justificada de exibição de livros e documentos a que estiverem obrigadas, bem como pelo não fornecimento de informações sobre bens, movimentação financeira, negócio ou atividade que estiverem intimadas a apresentar, e nas demais hipóteses que autorizam a requisição de auxílio da força pública; III - for oferecida resistência à fiscalização, caracterizada pela negativa de acesso ao estabelecimento, ao domicílio fiscal ou a qualquer outro local onde desenvolvam suas atividades ou se encontrem bens de sua propriedade; IV - a sua constituição ocorrer por interpostas pessoas;