UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIAS, CONTÁBEIS E SECRETARIADO

DEPARTAMENTO DE ADMINISTRAÇÃO CURSO DE ADMINISTRAÇÃO

ELIZ FERREIRA SAMPAIO

SISTEMA DE CUSTEIO EM EMPRESA ÁEREA: ESTUDO DE CASO DE UMA EMPRESA DE PEQUENO PORTE.

ELIZ FERREIRA SAMPAIO

SISTEMA DE CUSTEIO EM EMPRESA ÁEREA: Estudo de caso de uma Empresa de pequeno porte.

Monografia apresentada ao Curso de Graduação em Administração da Faculdade de

Economia, Administração, Atuárias,

Contabilidade e Secretariado da Universidade Federal do Ceará como requisito parcial para obtenção do título de Bacharel em Administração.

Orientador: Prof. Ms. Carlos Manta P. Araujo

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca da Faculdade de Economia, Administração, Atuária e Contabilidade

S182s Sampaio, Eliz Ferreira.

Sistema de custeio em empresa aérea: estudo de caso de uma empresa de pequeno porte / Eliz Ferreira Sampaio – 2013.

65 f.; il.; enc.; 30 cm.

Monografia (Graduação) – Universidade Federal do Ceará, Faculdade de Economia, Administração, Atuária e Contabilidade, Curso de Bacharelado em Administração, Fortaleza, 2013.

Orientação: Prof. Me. Carlos Manta P. Araújo

1. Empresas aeronáuticas 2. Sistema de Custeio Direto 3. Custeio I. Título

ELIZ FERREIRA SAMPAIO

SISTEMA DE CUSTEIO EM EMPRESA ÁEREA: ESTUDO DE CASO DE UMA EMPRESA DE PEQUENO PORTE.

Monografia apresentada ao Curso de Graduação em Administração da Faculdade de

Economia, Administração, Atuárias,

Contabilidade e Secretariado da Universidade Federal do Ceará como requisito parcial para obtenção do título de Bacharel em Administração.

Aprovada em ____/_____/______

BANCA EXAMINADORA

______________________________________________________ Prof. Ms. Carlos Manta P. Araujo (Orientador)

Universidade Federal do Ceará – UFC

_____________________________________________________ Laudemiro Rabelo de Souza e Moraes

Universidade Federal do Ceará – UFC

_____________________________________________________ José Guilherme Said Pierre

A DEUS, que me proporcionou infinitas oportunidades de apreender com meus erros e a transforma-los em combustível para a evolução do meu caráter e intelecto.

Às minhas irmãs, Grayce, Lais e Lara, que com amor e carinho me incentivaram a concluir esse trabalho.

Ao meu professor-orientador Carlos Manta P. Araujo pela delicadeza, compreensão e criatividade com que me conduziu nesse projeto.

Aos professores da banca examinadora. A minha amiga Marilza.

A minha avó Glorimar.

A todos aqueles que contribuíram de alguma forma com esta dissertação, indicando e sugerindo bibliografia ou dando dicas para a condução da pesquisa.

E aos demais que, de alguma forma, contribuíram na elaboração desta monografia.

Deus nosso Pai, que Sois todo poder e bondade, dai força àqueles que passam pela provação, dai luz àqueles que procuram a verdade, e ponde no coração do homem a compaixão e a caridade.

As empresas aéreas no Brasil passam por diversas transformações. Processos de compra, fusão entre companhias e falência de grandes empresas e uma concorrência acirrada são parte do noticiário do setor. No tocante às pequenas empresas o mercado projeta-se como promissor, se o governo levar em frente o aumento de aeroportos e os incentivos às empresas regionais, como parte do projeto de mobilidade nacional. Este cenário requer das pequenas empresas aeronáuticas privadas um esforço de melhoria de seu desempenho, principalmente, no tocante aos seus controles de custos, pois, boa parte dos seus serviços depende de concorrência em licitações. Por força deste cenário muitas vezes as Empresas baseiam-se nos preços de seus concorrentes o que pode ocasionar déficits. Nesta pesquisa identificou-se no ano de 2009 como uma empresa de pequeno porte do ramo aeronáutico contabilizou seus custos. A verificação indicou que dentre os sistemas existentes a Empresa utiliza o sistema de Custeio Direto com algumas imperfeições.

The airlines in Brazil undergo several transformations. Purchasing processes, merging companies and bankruptcy of major companies and stiff competition are part of the news industry. As regards small companies whose market is projected as promising, if the government goes ahead airports and increased incentives for regional businesses, as part of the national mobility. This scenario requires small private aerospace companies an effort to improve their performance, especially in relation to its cost controls, for a good part of their services depends on competitive bids. Under this scenario often companies are based on the prices of their competitors which may cause deficits. In 2009, this research has identified how a small business recorded its costs.The check indicated that among the existing systems the company uses the system Direct Costing with some imperfections.

FIGURA 1 - Esquema básico entre custos e despesas ... 21

FIGURA 2 - Gráfico da Relação de Custo Fixo Total, Custo Variável e Custo Total ... 25

FIGURA 3 - Custeio por absorção em empresa de Manufatura ... 27

FIGURA 4 - Custeio por absorção em empresas prestadoras de serviços ... 27

FIGURA 5 - Fluxo do Método de Custeamento por absorção ... 29

FIGURA 6 - Fluxo de Custeio Direto ... 31

FIGURA 9 - Causas da Depreciação ... 37

FIGURA 10 - Classificação de Receitas ... 40

FIGURA 11 - Receita Líquida ... 41

QUADRO 1 - Comparação de termos de Custeio Produção X Serviços ... 31

QUADRO 2 - Coeficientes de Aceleração ... 38

QUADRO 3 - Receita Total da Empresa no 1° Trimestre de 2009 ... 46

QUADRO 4 - Receita Total da Empresa no 2° Trimestre de 2009 ... 47

QUADRO 5 - Receita Total da Empresa no 3° Trimestre de 2009 ... 47

QUADRO 6 - Receita Total da Empresa no 4° Trimestre de 2009 ... 48

QUADRO 7 - Receita Total da Empresa Pesquisada em 2009 ... 48

QUADRO 8 - Cálculo do Valor Unitário do Óleo ... 50

QUADRO 9 - Custo Direto por aeronave em 2009 ... 51

QUADRO 10 - Horas Voadas por aeronaves ... 51

QUADRO 11 - Custo Direto Acumulado em 2009 ... 52

QUADRO 12 - Custo Indireto Total 1° Trimestre de 2009 ... 54

QUADRO 13 - Custo Indireto Total 2° Trimestre de 2009 ... 54

QUADRO 14 - Custo Indireto Total 3° Trimestre de 2009 ... 54

QUADRO 15 - Custo Indireto Total 4° Trimestre de 2009 ... 55

QUADRO 16 - Custo Indireto Total em 2009 ... 55

QUADRO 17 - Demonstração de Resultado – Aeronave 01 ... 56

QUADRO 18 - Demonstração de Resultado – Aeronave 02 ... 56

QUADRO 19 - Demonstração de Resultado – Aeronave 03 ... 56

QUADRO 20 - Demonstração de Resultado – Aeronave 04 ... 57

QUADRO 21 - Demonstração de Resultado – Aeronave 05 ... 57

QUADRO 22 - Demonstração de Resultado – Aeronave 06 ... 57

QUADRO 23 - Demonstração de Resultado – Aeronave 07 ... 57

QUADRO 24 - Demonstração de Resultado – Aeronave 08 ... 58

QUADRO 25 - Demonstração de Resultado – Aeronave 09 ... 58

1 INTRODUÇÃO... 15

2 CONCEITOS E MODELOS DE CUSTEIO E TIPOS DE RECEITAS . 17 2.1 Diferenciação entre custo e Receita ... 18

2.2 Classificação dos Custos ... 21

2.2.1 Custos Diretos e Indiretos ... 22

2.2.2 Custos Variáveis e Fixos ... 23

2.3 Sistema de Custeio ... 25

2.3.1 Custeio por Absorção ... 26

2.3.2 Custeio Direto ou Variável ... 29

2.3.3 Custeio Padrão ... 32

2.3.4 Custeio ABC ... 32

2.3.5 Custeio RKW ... 34

2.3.6 Custeio Meta ... 35

2.4 Despesas de Depreciação ... 36

2.5 Receita ... 39

2.6 Origem dos Recursos ... 42

2.6.1 Modalidades de Financiamento... 42

2.6.2 Recursos Próprios ... 42

2.6.3 Recursos de Terceiros ... 43

2.6.4 Leasing ... 43

3 ESTUDO DE CASO: EMPRESA DE TÁXI AÉREO ... 44

3.1 A empresa aeronáutica de pequeno porte ... 44

3.2 Receita ... 45

3.5 Demonstrativo de Resultados ... 55

3.6 Análise de Resultados ... 59

4 CONSIDERAÇÕES FINAIS ... 61

CAPÍTULO 1. INTRODUÇÃO

O ramo de atividade aérea no Brasil vem passando nos últimos anos por intensas modificações com a ação agressiva de grandes companhias e com a compra e extinção de outras empresas. Em meio a esta competição sobrevivem empresas de pequeno porte que trabalham no segmento de taxi aéreo. Em Fortaleza existem aproximadamente nove empresas deste segmento no mercado. Estão situadas comercialmente no antigo aeroporto Pinto Martins e as suas aeronaves no hangar existente na mesma unidade.

De modo geral essas empresas têm dificuldades com a Agência Nacional de Aviação Civil - ANAC e com a Empresa Brasileira de Infraestrutura Aeroportuária - INFRAERO e institucionalmente relacionam-se por sua entidade o Sindicato Nacional das Empresas de Taxi Aéreo – SNETA.

O mercado nordestino de fretamento de aeronaves de táxi aéreo, durante muitos anos, oferecia poucas opções de empresas para os consumidores. O alto investimento necessário para alavancar uma empresa nesse setor e a demanda ainda tímida não fomentavam um ambiente atrativo.

Com o passar dos anos e o aumento do poder aquisitivo da população, a procura aumentou e consequentemente, empresários tomaram a decisão de investir nesse setor.

Em 2006, segundo a Folha de São Paulo, o mercado de táxi aéreo no Brasil teve um crescimento de 20%, após dez anos de estagnação. Segundo o SNETA, no ano de 2006, as 200 empresas de táxi aéreo existentes no Brasil oferecem serviços que variam desde transporte de passageiros e cargas até reparos de linhas de transmissão de energia.

O superintendente do SNETA, em 2007, fez a seguinte consideração: "com o crescimento da economia e a incerteza nos aeroportos, aumentou muito a quantidade de lideranças empresariais importantes fretando aviões".

O consumidor de táxi aéreo, hoje, além de mais diversificado (antigamente apenas políticos, hoje artistas, empresas privadas, transporte de órgãos), também se tornou mais crítico. A ANAC é uma grande aliada desses consumidores. Segundo informações da diretoria da agência, em entrevista a Folha de São Paulo, o processo para essas empresas serem certificadas tecnicamente para operar e autorizadas a funcionar comercialmente pode levar até nove meses, e é praticamente tão rígido quanto o das companhias de aviação regular.

consideradas normais. Em alguns lugares essas tarifas promocionais são aplicadas para ganhar o mercado concorrente e, por vezes eliminar companhias que não possuem o mesmo potencial mercadológico. No caso das pequenas empresas do segmento de taxi aéreo o comportamento concorrencial não é muito diferente. Estes aspectos levam ao seguinte questionamento. Qual o modelo de Custeio adotado por uma empresa do ramo aeronáutico que possibilite a diferenciação na formação de preços entre diversas operações?

O objetivo foi identificar a partir dos critérios e práticas de custeio aplicadas pela empresa pesquisada qual o modelo que mais se aproximaria dos modelos de custeio existentes na literatura especializada.

Justifica-se o presente estudo pela importância que empresas do segmento estudado uma vez que já se fala em regionalização do transporte aéreo. Isto implica não só no fortalecimento do segmento o que decorre necessariamente na revisão de seus processos operacionais em particular os de custeio e precificação de serviços.

A metodologia adotada na presente pesquisa dividiu-se em duas partes. Na primeira um levantamento bibliográfico sobre os métodos de custeio. E na segunda um relato de como é praticado o custeio na empresa objeto de estudo. Os dados foram coletados através de observação direta e entrevistas com os gestores.

CAPÍTULO 2 - CONCEITOS E MODELOS DE CUSTEIO E TIPOS DE RECEITAS

A Contabilidade de Custos teve origem na Revolução Industrial e talvez por isso predominem na literatura os exemplos vinculados a esse setor. Segundo Morgan e Rosa (2006, p. 97), é comum encontrar-se na literatura da área maior enfoque para as empresas industriais, e com isso os conceitos são direcionados para essas empresas.

De acordo com Martins (2003, p. 23), a Contabilidade de Custos “nasceu da Contabilidade Financeira, quando da necessidade de avaliar estoques na indústria, tarefa essa que era fácil na empresa típica da era do mercantilismo”.

Já Ross, Westerfield e Jordan (2009, p. 37), salientam que contabilidade de custos e finanças empresariais estão intimamente relacionadas, pois convergem em muitos assuntos e preocupações.

Parte da ciência contábil, a contabilidade de custos se dedica ao estudo racional dos gastos feitos para se obter um bem de venda ou de consumo, quer seja um produto, uma mercadoria ou serviço.

São duas as funções relevantes do estudo da contabilidade de custo: primeiro o auxílio ao controle e o segundo o apoio a tomada de decisões. Segundo Martins (2003, p.21), no caso do Controle, a contabilidade de custos tem como meta fornecer dados para o estabelecimento de padrões, orçamentos e outras formas de previsão. Já no que tange a Tomada de Decisão, Martins (2003, p. 22) destaca o seguinte:

seu papel reveste-se de suma importância, pois consiste na alimentação de informações sobre valores relevantes que dizem respeito às consequências a curto e longo prazo sobre medidas de introdução ou corte de produção, administração de preços de venda, opção de compra ou produção e etc.

Para um melhor entendimento da Contabilidade de Custos, faz-se necessário compreender e diferenciar as terminologias contábeis. Martins (2003, p.24 a 26), conceitua as terminologias contábeis da seguinte maneira:

b) Investimento - Gasto ativado em função de sua vida útil ou de benefícios atribuíveis a futuro (s) período(s).

c) Custo - Gasto relativo à bem ou serviço utilizado na produção de outros bens ou serviços. É reconhecido no momento da utilização dos fatores de produção, para a fabricação de um produto ou execução de um serviço. Ex.: Matéria prima, energia elétrica.

d) Despesa - Bem ou serviço consumido direta ou indiretamente para a obtenção de receitas. Ex.: Comissão de vendedor.

e) Desembolso - Pagamento resultante da aquisição do bem ou serviço.

f) Perda - Bem ou serviço consumido de forma anormal e involuntária. Ex.: Gasto com mão de obra durante período de greve ou material deteriorado por um defeito anormal no equipamento.

Entendendo-se esses conceitos básicos, pode-se então, analisar e classificar a estrutura contábil da empresa com fins de apoio ao controle e a tomada de decisão. Para isso a contabilidade de custos utiliza-se de métodos de custeio diferentes.

A visualização da contabilidade da empresa através de um método de custeio parte de um principio básico que é a diferenciação entre custos e despesas e posteriormente a classificação desses custos.

2.1. Diferenciação entre custo e despesa

Segundo Martins (2003, p. 39), a diferenciação entre custo e despesa não é tão fácil. Conceitualmente, custos são os gastos relativos à produção e as despesas são os gastos que se referem à administração, às vendas e aos financiamentos.

Sendo assim, a despesa é o recurso financeiro que a empresa gasta para vender um serviço ou produto com o objetivo de gerar receitas. Diferente dos custos, as despesas não são gastos usados para produzir o que será ofertado ao mercado consumidor. Por exemplo: os impostos, pagamento de fretes, comissões de vendedores, investimento em propaganda e aluguéis são classificados como despesas.

Já o custo é o ônus que a empresa gasta para produzir o que será ofertado aos clientes. Por exemplo, em uma empresa que faz sites pode-se considerar o salário dos funcionários que desenvolvem os sites como um custo, pois são eles que produzem o que será vendido. No caso de um restaurante que precisa comprar alimentos dos seus fornecedores para preparar seus pratos, a compra destes produtos e todos os gastos com o seu preparo, são custos. Martins (2003, p. 42) é bem objetivo na definição de custos, pois destaca que custos são gastos incorridos exclusivamente no processo de obtenção de bens e serviços destinados à venda.

Slack et al (1999, p.70), salienta que conhecer o custo é de suma importância para a empresa, pois o controle sobre custos permite a redução dos preços e o aumento do lucro.

A Legislação Brasileira também conceitua Despesa e Custo nos artigos 13 a 15 do Decreto-Lei 1.598/77, conforme a seguir:

Custo dos Bens ou Serviços

Art 13 - O custo de aquisição de mercadorias destinadas à revenda compreenderá os de transporte e seguro até o estabelecimento do contribuinte e os tributos devidos na aquisição ou importação.

§ 1º - O custo de produção dos bens ou serviços vendidos compreenderá, obrigatoriamente:

a) o custo de aquisição de matérias-primas e quaisquer outros bens ou serviços aplicados ou consumidos na produção, observado o disposto neste artigo;

b) o custo do pessoal aplicado na produção, inclusive de supervisão direta, manutenção e guarda das instalações de produção;

c) os custos de locação, manutenção e reparo e os encargos de depreciação dos bens aplicados na produção;

d) os encargos de amortização diretamente relacionados com a produção; e) os encargos de exaustão dos recursos naturais utilizados na produção. § 2º - A aquisição de bens de consumo eventual, cujo valor não exceda de 5% do custo total dos produtos vendidos no exercício social anterior, poderá ser registrada diretamente como custo.

Determinação do Custo dos Bens

§ 1º - O contribuinte que mantiver sistema de contabilidade de custo integrado e coordenado com o restante da escrituração poderá utilizar os custos apurados para avaliação dos estoques de produtos em fabricação e acabados.

§ 2° O valor dos bens existentes no encerramento do período poderá ser o custo médio ou o dos bens adquiridos ou produzidos mais recentemente, admitida, ainda a avaliação com base no preço de venda, subtraída a margem de lucro. (Redação dada pela Lei nº 8.541, de 1992)

§ 3º - Se a escrituração do contribuinte não satisfizer às condições do § 1º, os estoques deverão ser avaliados:

a) os de materiais em processamento, por uma vez e meia o maior custo das matérias-primas adquiridas no período-base, ou em 80% do valor dos produtos acabados, determinado de acordo com a alínea b ;

b) os dos produtos acabados, em 70% do maior preço de venda no período-base.

§ 4º - Os estoques de produtos agrícolas, animais e extrativos poderão ser avaliados aos preços correntes de mercado, conforme as práticas usuais em cada tipo de atividade.

§ 5º - Na avaliação de estoques não serão admitidas deduções de valor por depreciações estimadas ou mediante provisões para oscilação de preços, nem a manutenção de estoques "básicos" ou "normais" a preços constantes ou nominais. § 6º - O custo de aquisição ou produção dos bens existentes na data do balanço deverá ser ajustado, mediante provisão ao valor de mercado, se este for menor. Despesas Operacionais

Art 15 - O custo de aquisição de bens do ativo permanente não poderá ser deduzido como despesa operacional, salvo se o bem adquirido tiver valor unitário não superior a Cr$3.000,00 ou prazo de vida útil que não ultrapasse um ano.

§ 1º - Poderão ser amortizados os encargos e as despesas, registrados no ativo diferido, que contribuirão para a formação do resultado de mais de um exercício social, tais como:

a) os juros durante o período de construção e pré-operação;

b) os juros pagos ou creditados aos acionistas durante o período que anteceder o início das operações sociais, ou de implantação do empreendimento inicial; c) os custos, despesas e outros encargos com a reestruturação, reorganização ou modernização da empresa.

Nem todos os artigos e parágrafos citados anteriormente se referem diretamente ao ramo de serviço aéreo, contudo, alguns que mencionam aquisições de produtos têm relação uma vez que estas empresas também realizam transações correlatas.

É possível então, visualizar um fluxo básico entre custos e despesas conforme sugerido por Martins (2003, p. 57) na figura 1:

Figura 1: Esquema Básico entre Custos e Despesas

Fonte: Martins (2003, p. 57).

Embora a figura 1 se refira diretamente a produtos, a sua estrutura não exclui conceitualmente serviços que são o foco desse estudo.

2.2. Classificação dos custos

Segundo Martins (2003, p. 48), os custos podem ser classificados em Custos Diretos e Indiretos. Também de acordo com Martins (2003, p. 49) os custos podem ter outra classificação: Custos Variáveis e Custos Fixos.

CUSTOS DEPESAS

INDIRETOS DIRETOS

RATEIO

PRODUTO A PRODUTO B PRODUTO C

ESTOQUES CUSTO PRODUTOS VENDIDOS

2.2.1. Custos diretos e indiretos

Martins (2003, p. 49) define Custos Diretos como sendo aqueles custos relacionados à produção de uma empresa, os quais podem ser repassados aos produtos acabados ou serviços executados sem que para isso seja necessário o uso de sistema de rateio.

Para apropriar esses custos aos produtos ou serviços e assim classifica-los como diretos, Martins (2003, p.48) orienta a necessidade de uma unidade de medida de consumo, ou seja, faz-se necessário saber quanto daquele item é diretamente consumido ou utilizado por aquele bem ou serviço produzido.

Segundo Callado, Antonio e Callado, Aldo (2000, p. 3), os custos Diretos são aqueles que são identificados com precisão no produto acabado, através de um sistema de medição cujo valor é relevante.

Dessa forma, alguns exemplos de custos diretos são, de acordo com Martins (2003, p. 48), materiais consumidos, embalagens utilizadas, horas de mão de obra utilizadas, dentre outros que podem ser alocados ao produto ou serviço produzido sem a necessidade de rateio. No caso de serviços aéreos os insumos alocados numa respectiva operação, por exemplo, combustível e horas diretamente aplicadas pelas equipes de bordo.

Já os Custos Indiretos são todos aqueles que restaram, após a contabilização dos custos diretos, e cuja alocação aos produtos acabados ou serviços produzidos será feita através do uso de um sistema de rateio, de acordo com Martins (2003, p.49).

De acordo com Callado, Antonio e Callado, Aldo (2000, p. 3), define-se custos indiretos como sendo aqueles relativos a vários produtos, mas que são alocados através de sistemas de rateio, estimativas ou outros meios de alocação.

Pinchot e Pellman (2004, p. 59), salientam que muitos intraempreendedores subestimam os custos indiretos, e este fato pode causar sérios danos à precificação dos produtos e/ou serviços produzidos e a mensuração do lucro da empresa.

Martins (2003, p. 49) destaca outra informação importante, a classificação entre custos diretos e indiretos é feita com base no produto acabado ou serviço prestado, e não à produção no sentido geral ou aos demais departamentos dentro da empresa. No caso aéreo poderiam ser as despesas de permanência no pátio de um aeroporto. São despesas que ultrapassam mais de uma operação.

Esta estrutura de custos será mais adiante adotada para calcular o preço dos serviços que no caso de uma empresa aérea tenderá mesmo com alguns padrões operacionais a diferenciar-se a cada operação.

2.2.2. Custos variáveis e fixos

Outra forma de classificar os custos é dividindo-os em custos variáveis e custos fixos. Carvalho (2000, p. 77) considera que os custos totais de produção são subdivididos em dois tipos: Custos Fixos Totais e Custos Variáveis Totais.

Segundo Martins (2003, p. 49) essa é a classificação mais importante da contabilização de custos, haja vista a mesma levar em consideração a relação entre valor total de um custo e o volume de atividade numa unidade de tempo.

De acordo com Carvalho (2000, p. 78), os custos fixos totais são aqueles que decorrem dos gastos com os fatores fixos de produção e que correspondem a uma fatia dos custos totais que, independentemente da produção realizada, deverão ser honrados pela empresa.

Conforme Martins (2003, p. 50), considera-se como custo fixo, aquele gasto que independe do volume de produção ou venda. Esses custos representam a capacidade instalada que a empresa possui para produzir e vender bens ou serviços. Sua característica principal é que, em termos de custos unitários, quanto maior for o volume de produção ou venda menores serão os custos fixos por unidade, pois os mesmos, quando relacionados aos custos totais, independem das quantidades produzidas ou vendidas.

Para Martins (2003, p. 50), são denominados como custos variáveis aqueles que estão diretamente relacionados com o volume de produção ou venda como, por exemplo, a matéria prima e a mão de obra direta. Esses custos têm como característica preponderante, o fato de que quanto maior for o volume produzido maior será o custo variável em relação aos custos totais, mesmo que em termos unitários, esses custos permaneçam constantes. O valor dos combustíveis é tipicamente um custo variável, pois, as viagens é que demandarão este insumo.

Ross, Westerfield e Jordan (2009, p. 61) exemplificam os custos variáveis, Segundo eles, são custos variáveis, aqueles que variam conforme o nível da atividade, por exemplo, óleo aeronáutico.

Martins (2003, p. 50) salienta ainda, que é fundamental observar que esse modelo de classificação de custos leva em consideração a unidade de tempo. Ou seja, não se trata como no caso da classificação em custos diretos e indiretos, de um relacionamento apenas com a unidade produzida.

De acordo com Carvalho (2000, p. 78), quando analisamos o comportamento da produção a curto e longo prazo, pode-se modificar a qualificação entre custos fixos e variáveis. Ainda segundo Carvalho (2000, p. 78), em uma visão microeconômica de longo prazo, ao analisar os custos de produção, pode se considerar quase todos os custos como variáveis.

Figura 2: Gráfico da relação de Custo Fixo Total, Custo Variável Total e Custo Total.

Fonte: Carvalho (2000, p. 79).

Esta estrutura de custos será mais adiante adotada para calcular o ponto de nivelamento da atividade.

2.3. Sistemas de custeio

Os sistemas de custeio referem-se às formas como os custos são registrados e transferidos internamente dentro da empresa. É o fundamento da Contabilidade de Custos ligado à decisão de como deve ser mensurado o custo do produto e, consequentemente influencia a precificação.

De acordo com Martins (2003, p. 363) a escolha do sistema depende do objetivo com que ele pretende atingir. O essencial, ainda segundo Martins (2003, p. 363) é que as informações imputadas ao sistema sejam reais e verdadeiras, caso contrário, o prejuízo financeiro pode ser maior do que se não houvesse a utilização de nenhum sistema de custeio.

Conforme Slack et al (1999, p. 125), o departamento de finanças de uma empresa precisa ter muito controle sobre a mensuração dos custos operacionais para que possam prever as consequências financeiras de cada novo produto ou serviço ofertado ao mercado consumidor.

Existem várias formas de sistema de custeio. Velter e Missagia (2010, p. 122), destacam que as formas mais tradicionais de custeio são: Custeio por Absorção, Custeio Direto ou Variável, Custeio Padrão, Custeio RKW, Custeio ABC e Custeio Meta.

2.3.1. Custeio por absorção

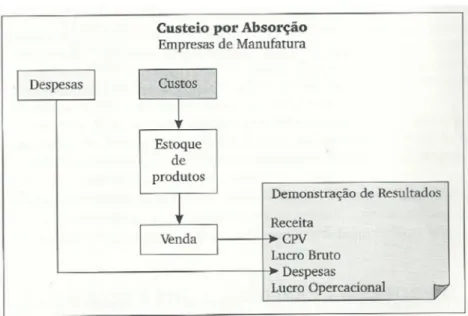

O método de Custeio por Absorção, conforme Martins (2003, p. 37), é o sistema derivado da aplicação dos princípios básicos da contabilidade. Ainda segundo Martins (2003, p. 37), esse método enfatiza que apenas os custos relacionados à produção são contabilizados nesse sistema, e que todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos acabados ou serviços executados.

O Custeio por Absorção, segundo Iudícibus, Martins e Gelbcke (1984, p. 392), é aquele que utiliza todos os custos, sejam eles fixos ou variáveis diretas ou indiretas, para apuração do custo dos produtos. Esse método derivado da aplicação dos princípios fundamentais da contabilidade é a metodologia utilizada na legislação comercial e fiscal brasileira.

Velter e Missagia (2010, p. 122), destacam que o custeio por absorção se caracteriza por atribuir aos produtos ou serviços todos os custos diretos e indiretos relacionados com a produção ou serviço, sem incluir as despesas de juros. Velter e Missagia (2010, p. 122), salientam também, que esta forma de custeio está alinhada com o principio da competência, ou seja, na apropriação dos valores em correspondência com a série temporal respectiva à operação considerada.

Figura 3: Custeio por absorção em Empresas de Manufatura

Fonte: Martins (2003, p. 37).

Figura 4: Custeio por absorção em Empresas Prestadoras de Serviços

Fonte: Martins (2003, p. 38).

Para Martins (2003, p. 38), o sistema não é um princípio contábil, mas uma

Velter e Missagia (2010, p. 125), classificam vantagens e desvantagens de metodologia de custeio por absorção conforme a seguir:

a) Vantagens do Custeio por Absorção

• Os estoques estarão formados a custos bem reais.

• É o método adotado pela contabilidade financeira, e se também for utilizado no custeamento de produtos, evita desperdício de tempo.

• O produto final ou o serviço o prestado terá computado todos os custos fixos indiretos de atividades ligadas ao processo produtivo, inclusive com administração da produção. • Apresenta a gerencia informações ricas para estabelecer o preço de venda, tendo em

vista a recuperação de todos os custos incorridos pela entidade.

• O custo final de produção ou o custo do serviço prestado terá o valor agregado de todos os valores que fazem parte do processo produtivo. Exemplo desse custo agregado é o valor despendido com a manutenção das máquinas e equipamentos utilizados no processo produtivo.

b) Desvantagens do Custeio por Absorção

• Alocações dos custos fixos indiretos podem distorcer análises para fins gerenciais, pois os custos são baseados, muitas vezes, no volume de matéria-prima consumida ou mão de obra direta utilizada no processo produtivo, o que pode constituir numa alocação arbitrária.

• Nos processos de rateios é possível perder de vista determinados custos controláveis do período e as áreas funcionais às quais eles se aplicam.

• Lucros dependem não somente do volume de vendas, variando de acordo com o volume de produção do período e com as quantidades de produtos elaborados no período anterior.

Figura 5: Fluxo do Método de Custeamento por Absorção

Fonte: Mota (2002, p. 31).

2.3.2. Custeio direto ou variável

De acordo com Iudícibus, Martins e Gelbcke (1984, p. 392), esse sistema de custeio é definido como aquele que se utilizam apenas os custos diretos e variáveis, não utilizando os custos fixos e indiretos. Fundamenta-se na separação dos gastos em gastos variáveis e gastos fixos. Isto é, os gastos oscilam proporcionalmente ao volume de produção/venda e gastos que se mantêm estável perante o volume de produção/venda oscilante dentro de certos limites.

CUSTOS DE PRODUÇÃO

DESPESAS ADMINISTRA-TIVAS E DE VENDAS

Mão-de-obra Indireta Depreciação, Energia Elétrica (parcela fixa

variável) Custos Fixos

(=) Resultado Líquido Despesas Administrativas

Despesas de Vendas

Despesas de Vendas Fixas e Variáveis

Variáveis

Fixas

Despesas do Período Matéria-Prima Mão-de-Obra Direta Energia Elétrica (parcela variável) Custos Variáveis Demonstração de Resultados Vendas

(-) Custos dos Prod. Vendidos

(=) Resultado Bruto

(-) Despesas Administrativas

(-) Desp. Fixas de Vendas Processo de Produção Estoque de Produtos Acabados Custo de Produção

Segundo Velter e Missagia (2010, p. 125), o custeio direto ou variável possui como principal característica a atribuição ao produto ou serviço apenas dos custos variáveis incorridos. Os custos fixos, por sua vez, serão tratados como despesas e levados diretamente em conta de resultado do período.

Ainda conforme Velter e Missagia (2010, p. 125), esse método não é aceito pelo Imposto de Renda e contraria os princípios da contabilidade.

Velter e Missagia (2010, p. 125), também destacam vantagens e desvantagens dessa sistemática de custeio, conforme a seguir:

a) Vantagens do Custeio Direto ou Variável

• A operacionalização do sistema é mais simples, pois os custos fixos e indiretos ficam eliminados.

• É possível identificar a margem de contribuição de cada produto ou serviço. • É possível identificar o relacionamento custo – volume – lucro.

• Auxilia a administração na decisão de quais produtos devem merecer mais ou menos esforço de vendas.

• O método é usado na avaliação da produção e alternativa para formação dos preços de venda.

• Pela análise da margem de contribuição, calculada através desse método, pode-se decidir pela continuidade ou não na produção de determinado produto.

• Pode-se quantificar a produção necessária para alcançar o lucro desejado. • A análise do desempenho dos produtos é facilitada pela contribuição marginal. • O custo direto facilita o controle custo – padrão e ponto de equilíbrio.

• O método de custeio direto ou variável fornece informações de custos gerenciais.

b) Desvantagens do Custeio Direto ou Variável

• Empresas que utilizam custos fixos proporcionalmente maiores do que os custos variáveis tendem a apresentar deficiências na formação do preço de venda.

• Dificuldade na separação dos gastos variáveis e fixos. • Dificuldade em classificar custos fixos e variáveis.

Figura 6: Fluxo de Custeio Direto

Fonte: Velter e Missagia (2010, p. 132).

Neste método são apurados os custos diretos que deduzidos da receita evidenciam a margem de contribuição. Esta margem deverá ser suficiente para cobrir o valor dos custos fixos e do lucro que deverá ter a atividade empresarial. No caso de uma empresa aérea a terminologia correspondente poderia ser conforme quadro 1:

Quadro 1 – Comparação de termos de custeio Produção x Serviços Empresa industrial Empresa de serviços

Materiais diretos Materiais diretos

Mão de obra direta Mão de obra direta

Produção em processo Operações em andamento

Produção acabada Serviço concluído

Custo dos produtos vendidos Custo dos serviços prestados

Vendas brutas Vendas brutas

2.3.3. Custeio padrão

O Custeio Padrão é, de acordo com Iudícibus et al (1980, p. 315), o custo cientificamente predeterminado, constituindo base para avaliação do desempenho efetivo. Representa o quanto o produto deveria custar, equivalem aos custos reais apurados no final do período.

Conforme Velter e Missagia (2010, p. 122), o custeio padrão não é exatamente um método de custeio, mas sim um parâmetro para aferir os demais métodos.

Velter e Missagia (2010, p. 122), ressaltam, porém, que se a empresa adotar esse método, ela deverá ajustar seus custos ao custo real incorrido. Na visão de Velter e Missagia (2010, p. 122), esse método de custeio é uma excelente ferramenta de controle e planejamento, mas não pode ser aplicado na apuração de resultados.

Segundo Iudícibus, Martins e Gelbcke (1984, p. 392), esse método é utilizado por inúmeras empresas para avaliação da sua produção e estoques, pois permite melhor instrumentação para fins gerenciais.

Este método de custeio adota a lógica dos estudos de tempos e movimentos em que se relacionam tempo e quantidades definindo padrões e valores a estes proporcionais.

2.3.4. Custeio ABC

O custeio ABC (Activity-Based Costing) ou em português custeio baseado em atividades. De acordo com Martins (2003, p. 93), o objetivo desse sistema de análise de custos é rastrear o gasto de uma empresa para analisar, monitorar as diversas rotas de consumo dos recursos diretamente identificáveis com suas atividades mais relevantes, e destas para os produtos de serviços.

Para Velter e Missagia (2010, p. 122), o custeio ABC consiste na identificação, análise e alocação de custos no processo produtivo, visando um melhor apanhado de informações para o gerenciamento da empresa.

Consideremos uma atividade muito simples como o faturamento de pedidos. O custo total é a combinação dos salários e benefícios das pessoas que cuidam do faturamento. Pelo esquema tradicional, esse total entrava no conjunto de despesas gerais indiretas. Mas, com a ABC, você pode dividir essa cifra por uma medida não financeira, como o número de faturas geradas. Agora você terá o custo por fatura. Conte o número de faturas emitidas por setor, multiplique-o pelo custo por fatura e aloque o resultado ao setor correspondente.

Martins (2003, p. 93), destaca que a primeira etapa para utilização desse método é a identificação das atividades relevantes do processo produtivo. A atividade, para Martins (2003, p.93), é uma ação que utiliza recursos humanos, materiais, tecnológicos e financeiros para produzir bens e/ou serviços. Após a identificação dessas atividades relevantes, pode-se apropria-las em Centros de Custos.

Conforme Velter e Missagia (2010, p. 122), os centros de custo são decorrentes das diversas áreas de atividades utilizadas na empresa e servem para mensurar os custos indiretos da produção de bens ou serviços. Ainda segundo Velter e Missagia (2010, p. 122), os custos indiretos absorvidos nos centros de custo são mensurados pelo tempo ou outra unidade de medição utilizada em cada uma das atividades desenvolvidas naquele determinado centro.

O professor Robert S. Kaplan da Havard Business School (OS CUSTOS..., 1997, p.53) opinou o seguinte: “As empresas inovadoras estão determinando a lucratividade dos produtos individuais, clientes individuais e canais de distribuição individuais, e estão utilizando essas informações para tomar decisões estratégicas de negócios.”.

Velter e Missagia (2010, p. 122), descrevem as vantagens do Custeio ABC como segue:

a) Vantagens do Custeio ABC

• O Custeio ABC permite um cálculo mais realista do custo de produtos e serviços produzidos na empresa.

• O método permite mais precisão nas análises de lucratividade.

• O método fornece mais subsídios para decisões sobre mudança de preços e sobre o que produzir, inclusive, se for o caso, sobre qual segmento de produtos ou qual diversificação de produtos trará melhores resultados.

• O sistema permite identificar desperdícios de forma mais fácil, o que pode acarretar em melhorias operacionais e redução de custos.

• Permite uma melhor compreensão do que o pessoal está fazendo e das oportunidades de redução de custos, ou seja, possibilita um melhor controle de toda a atividade produtiva.

Já Martins (2003, p. 297), salienta apenas uma desvantagem no processo de custeio ABC, é o fato de o mesmo não ser o sistema aceito pela Legislação Brasileira. No entanto, ainda conforme Martins (2003, p. 297), o sistema pode ser implementado sem interferir no sistema contábil corrente da empresa, ou seja, a instituição pode utilizar dois sistemas de custeio paralelamente.

O ABC, portanto, de acordo com Martins (2003, p. 297) seria utilizado apenas como ferramenta gerencial, fomentando informações para apoiar as decisões de gestão da empresa. Ele também propiciaria a incorporação de conceitos utilizados na gestão econômica, como custo de oportunidade, custo de reposição, dentre outros.

Contudo este tipo de custeio assume relevante importância quando a empresa se vê em condições de competitividade ou diferenciação na oferta de serviços. Nestas situações o que o cliente pagará corresponde ao que efetivamente demandou. Assim, a ociosidade e o desperdício não lhe serão imputados como em outros modelos de custeio. Vale ainda ressaltar que fica evidente a necessidade de corrigir ociosidade e desperdícios uma vez que estas ficam evidenciadas e diminuem a margem de lucro do empreendimento.

2.3.5. Custeio RKW

O Custeio RKW, conforme Martins (2003, p. 220), surgiu na Alemanha e é a abreviação de RKW – Reichskuratorium für Wirtschaftlichtkeit. Sua ideia parte do fundamento do uso de custos para fixar preços.

Este sistema desenvolvido no início do século XX baseado nos princípios fundamentais da contabilidade viria posteriormente a dar origem ao sistema de custeio por absorção ou integral.

Velter e Missagia (2010, p. 134), definem esse método como sendo o rateio de todos os custos de produção e de todas as despesas da empresa, aos produtos e serviços. Dessa maneira, todos os custos e despesas são alocados aos produtos e serviços ofertados ao mercado consumidor.

Martins (2003, p. 220) considera que esse método de custeio, pode ser utilizado em economia de decisão totalmente centralizada, em uma situação de monopólio ou oligopólio, por exemplo. No entanto, em uma econômica de mercado, na qual há uma marcante concorrência de preços ao consumidor, esse sistema de custeio dificilmente teria sucesso.

Ainda segundo Martins (2003, p. 220), dentro de um ambiente de economia de mercado, os preços são originados, em sua maioria, dos mecanismos e forças da oferta e procura por produtos e serviços. É o mercado quem determina e fixa os preços, e não os custos para gerar os produtos e serviços.

2.3.6 Custo Meta

O custo meta ou custeio alvo ou ainda, em inglês, target costing é uma estratégia de gestão de custos que, a partir do preço de mercado e de uma margem de lucro desejada, estabelece um teto ou limite de custo para os produtos ou serviços.

De acordo com Martins (2003, p. 223) é um processo de planejamento de lucros, preços e custos que parte de preço de venda do produto ou serviço comercializado no mercado para chegar ao limite do valor de custo que deve ser consumido. Por esse motivo, diz-se que o custo é auferido de fora para dentro.

Kotler e Keller (2006, p. 440) ressaltam que essa estratégia é mais eficaz quando ocorre na fase de projeto do produto. Por conta disso depende de um esforço concentrado por parte dos projetistas, engenheiros e agentes de compra da empresa, que devem buscar reduzir os custos visando o custo alvo pré determinado.

custo a partir do preço de venda, ou seja, realizar o caminho inverso, pode ser a alternativa para a sobrevivencia do produto no mercado consumidor

2.4. Despesas de depreciação

A Depreciação, conforme Iudicibus, Martins e Gelbcke (1981, p.214) é a perda de valor dos direitos que tem um determinado objeto ou bem físico sujeito a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

Segundo Gremaud, Vasconcellos e Moraes (2009, p. 40), a depreciação deve ser definida como sendo o valor corresponde à parcela dos bens de capital que é consumida a cada período produtivo.

Conforme Iudícibus et al (1980, p. 193), a depreciação está ligada ao conceito de perda de valor. Na contabilidade a depreciação é um custo amortizado. Ainda segundo Iudícibus et al (1980, p. 193):

A depreciação de um período é o custo amortizado nesse período, assim com a depreciação global de um bem é a parte do custo amortizado durante a vida útil do bem. Embora o preço de custo seja um valor, trata-se na verdade de um valor muito especial, daí a grande diferença entre o conceito contábil de depreciação e os demais.

Figura 9: Causas da Depreciação

Fonte: Franco (1980, p. 176).

Já Ferrari (2011, p. 267), destaca que depreciação é a despesa com perda de valor de bens tangíveis do ativo imobilizado, sujeito ao desgaste pelo uso, ação da natureza ou por se tornarem obsoletos.

Ferrari (2011, p. 267), informa também que a depreciação de um bem é contabilizada não a partir da data de sua compra ou aquisição, mas sim a partir do período em que o bem for instalado, estando assim em condições de produzir.

Para Moraes (2009, p. 92), a definição de depreciação consiste em considerar como despesa ou custo do período, um percentual do valor investido na compra ou aquisição de um determinado bem de consumo durável necessário para a execução das atividades produtivas da empresa. Esses bens serão depreciados ao longo de sua vida útil, de forma que o valor gasto na sua aquisição seja considerado despesa ao longo dos anos de sua utilização.

Ainda segundo Moraes (2009, p. 92), pode-se classificar a depreciação em dois tipos: Depreciação Normal e Depreciação Acelerada.

Moraes (2009, p. 92) considera como Depreciação Normal aquela em que é empregada quando o bem for utilizado apenas um turno de 8 horas diárias. Ou seja, nesse caso aplica-se uma taxa de depreciação constante sobre o valor do bem.

Ferrari (2011, p. 272), considera que a Depreciação Acelerada consiste em se atribuir coeficientes multiplicativos em função do número de horas trabalhadas por bens móveis sujeitos ao desgaste oriundo de sua utilização.

Os coeficientes de aceleração, segundo Ferrari (2011, p. 272), são os demonstrados no quadro 2:

Quadro 2 – Coeficientes de Aceleração

Número de turnos de 8 horas Coeficiente Contábil Coeficiente Fiscal

1

1,0

1,0

2

2,0

1,5

3

3,0

2,0

Fonte: Ferrari (2011, p. 272).

Ferrari (2011, p. 272) destaca também que quando há incentivos fiscais para implantação, renovação ou modernização de instalações e equipamentos, a depreciação pode ser feita utilizando-se de coeficientes de aceleração e nesses casos denomina-se Depreciação Acelerada Incentivada.

Iudícibus et al (1980, p. 193) destaca três problemas de mensuração da depreciação:

• Problema da estimação da vida útil • Problema da escolha do método

• Problema da escolha da base de cálculo.

2.5 Receita

Receitas, segundo Ferrari (2011, p. 102) são variações positivas do patrimônio líquido. Essas variações, ainda de acordo com Ferrari (2011, p. 102) são originadas das vendas de mercadorias, quando se trata de empresa comercial, de produtos, quando se considera uma empresa industrial ou ainda da execução de um serviço no tocante as empresas prestadoras de serviços.

Para Franco (1980, p. 46), constitui receita todo recebimento de meios e fundos que entram nas instituições para serem aplicados nas despesas de determinado período administrativo.

Segundo Iudícibus et al (1978, p.73), deve-se entender por receita quando da entrada de elementos para o ativo da empresa, sob a forma de dinheiro a receber, correspondentes, em sua maioria, à venda de mercadorias, produtos, ou ainda a prestação de serviços.

Iudícibus et al (1978, p. 73), destacam também que a receita pode ser oriunda de juros sobre depósitos bancários ou títulos e de outros ganhos eventuais e resume que a receita é, portanto, resultado de um aumento da situação líquida da empresa.

Já Carvalho (2000, p. 85), defini receita como sendo uma compensação que a empresa recebe pelos sacrifícios oriundos do processo produtivo. Essa compensação é ressarcida através do processo de comercialização do produto ou serviço e caracteriza-se pelo recebimento de um determinado valor por ocasião do sistema de venda.

Carvalho (2000, p. 85) salienta que quanto maior for o distanciamento entre o valor do sacrifício para custear o processo produtivo e o resultado de receita gerada no processo de comercialização e venda maior será o incentivo à empresa a continuar operando no mercado.

De acordo com Ferrari (2011, p. 103) as receitas podem ser classificadas em Operacionais, que se subdividem em Receitas de Vendas (de mercadorias, produtos ou serviços), receitas financeiras e outras receitas operacionais; e Outras Receitas, conforme figura 10.

Figura 10: Classificação das Receitas

Fonte: Ferrari (2011, p. 103).

Ferrari (2011, p.103) salienta que não se deve confundir Outras Receitas Operacionais com Outras Receitas.

Outras Receitas Operacionais representam entradas de recursos não ligadas à atividade fim da empresa, como por exemplo, receitas de alugueis, receitas de comissões, receitas de dividendos, dentre outros, Já Outras Receitas, ainda conforme Ferrari (2011, p. 103), representam resultados não operacionais positivos, como por exemplo, lucro na venda de bens do ativo imobilizado, investimentos ou intangível, que é também chamado de lucro não operacional ou ganho de capital.

Ferrari (2011, p.103) define como Receitas Operacionais como sendo aquelas relacionadas às atividades principais ou acessórias da empresa. Ou seja, se uma empresa é comercial, tem como atividade principal a revenda de mercadorias, o resultado dessa comercialização é uma Receita Operacional Principal. Se essa mesma empresa possui um imóvel alugado, esse rendimento também é uma receita operacional, porém, é acessória, pois não é oriunda da atividade fim da instituição.

A Receita Operacional Principal é também chamada por Ferrari (2011, p. 103) de Receita Bruta ou Receita Operacional Bruta ou Vendas Brutas ou ainda, simplesmente, Vendas. É definido através das vendas ligadas à atividade principal da empresa.

Figura 11: Receita Líquida

Fonte: Ferrari (2011, p. 104).

Por fim, Ferrari (2011, p. 107), salienta que para mensuração da Receita existe o fator tempo que deve ser considerado. Esse critério pode ser medido de duas formas: Regime de Caixa e Regime de Competência.

No Regime de Caixa, segundo Ferrari (2011, p. 107) as receitas e despesas são caracterizadas pela entrada e saída de caixa, respectivamente. Já no Regime de Competência, ainda segundo Ferrari (2011, p. 107), as despesas e receitas são contabilizadas a partir da ocorrência de seus fatos geradores, independentemente da entrada e saída de recursos.

Ferrari (2011, p. 107) ressalta ainda que de acordo com as normas da legislação brasileira, todas as empresas de Sociedade Anônima e as de Sociedade Limitada de grande porte são obrigadas a adotarem, em seus registros e demonstrações contábeis, o regime de competência.

2.6. Origem dos recursos

Neste tópico, brevemente, conceitua-se as fontes de origem dos recursos adotados por uma empresa de serviços. Em geral, elas assumem duas possibilidades como modalidades de financiamento, quais sejam: recursos próprios e recursos de terceiros.

2.6.1 Modalidades de financiamento

Para o exercício das funções de uma empresa é necessário, de acordo com Franco (1980, p. 26) que a mesma constitua um patrimônio. Esse patrimônio, ao longo do tempo, sobre alterações, diminuindo e aumentando, conforme o resultado das atividades econômicas da empresa.

Franco (1980, p. 26) afirma que a existência da empresa não prescinde da necessidade de capital de terceiros, porém, essa pode ser uma fonte de financiamento para os recursos necessários as operações empresariais.

De acordo com Franco (1980, p. 27), as fontes de financiamento da empresa se dividem em dois grupos: Capital Próprio e Capital de Terceiros, os quais se distinguem conforme sua origem.

2.6.2. Recursos próprios

Conforme Franco (1980, p. 27), conceitua-se como Recursos Próprios ou Capital Próprio, o recurso que tem sua origem vinculada ao fornecimento de capital a empresa, através do próprio titular da instituição ou também, aqueles recursos oriundos dos resultados da atividade da empresa, por exemplo, os lucros e as reservas.

Segundo Iudícibus, Martins e Gelbcke (1981, p. 439), o capital próprio é resultado das próprias operações da empresa, quando as receitas deduzidas das despesas geram lucros; e da integralização de capital pelos acionistas.

2.6.3. Recursos de terceiros

Recursos de terceiros, conforme conceitua Franco (1980, p. 27) é definido como sendo aquele oriundo de financiamentos de capital. Esse financiamento pode ocorrer através da compra de mercadorias ou insumos a prazo através de captação de recursos monetários, por empréstimos ou financiamentos junto a instituições financeiras.

Para Iudícibus, Martins e Gelbcke (1981, p. 439), o capital de terceiros é o recurso financeiro obtido pela empresa através de empréstimos contratados com instituições financeiras e que serão honrados em longo prazo.

O capital de terceiros é incorporado aos recursos da empresa de várias formas: financiamento, empréstimos, compra a prazo em fornecedores, operações de leasing dentre outros.

Considerando o Estudo de Caso que será tratado no capítulo 3 desta monografia, faz-se necessário detalhar um pouco mais as operações de leasing.

2.6.4. Leasing

Leasing, de acordo com Marion (2009, p. 29), é um arrendamento mercantil, no qual durante o prazo de vigência, o bem é de propriedade da empresa arrendadora. Durante o período contratado, arrendatário remunera o arrendador através do pagamento de parcelas previamente acordadas. Ao término do prazo, o arrendatário tem a opção de adquirir o bem.

Segundo Freitas (2002, p. 11), Leasing é uma operação de arrendamento mercantil que pode ser classificada de duas formas: o Leasing Financeiro no qual o preço para o exercício da opção de compra do bem é livremente pactuado e o Leasing Operacional na qual o preço de opção de compra é o valor de mercado do bem arrendado.

CAPÍTULO 3. ESTUDO DE CASO: EMPRESA DE TAXI AÉREO

Neste estudo de caso, foram apresentados dados de uma empresa aeronáutica de pequeno porte. Serão analisadas suas práticas de custeio da atividade. Por possuir algumas aeronaves cada uma destas é tratada como um centro de resultados, ou seja, são anotados valores tanto das receitas quanto dos custos diretos resultantes de suas operações (voos).

Assim como outras empresas concorrentes, essa empresa participa de licitações, algumas delas para órgãos públicos. Além de transporte de passageiros também transporta cargas diversas conforme as licitações ou contratações diversas que vai recebendo. A eficiência de seus serviços depende do mix de rotas que executa na prestação de seus serviços. No exame da atividade da empresa objeto de estudo identificou-se, por depoimento de um dos seus titulares, que a mesma passa por dificuldades financeiras. Para tanto foi examinado os gastos de cada uma das suas aeronaves comparativamente à receita de prestação de serviços que produziam.

3.1. A empresa aeronáutica de pequeno porte

A empresa aeronáutica de pequeno porte doravante denominada a Empresa, foi fundada na década de 1950 por um experiente comandante aeronáutico. Além de dirigente da empresa, o Comandante foi também um dos pilotos da companhia.

No início, ainda com a frota pequena, a maioria dos voos realizados pela empresa eram conduzidos pelo próprio dono da companhia. A Empresa é uma sociedade por quotas limitada.

Desde seu início os principais clientes da empresa eram órgãos do governo estadual do Ceará e outros órgãos públicos. Através de contratos licitados, essas empresas públicas utilizavam-se do serviço de transporte de passageiros e cargas oferecido pela companhia.

Nessa época, a Empresa foi por algum tempo a pioneira no Ceará e assim, além dos clientes citados transportava também empresários, fazendeiros, banqueiros e grandes industriais.

Com o passar dos anos e o aumento de sua frota, a Empresa passou a oferecer também o serviço de transporte de cargas, tendo como principal cliente uma empresa pública federal.

A gestão da Empresa é realizada pela estrutura familiar de seu fundador, composta pelo pai e três de seus filhos. Após seu fundador afastar-se da direção geral, seus filhos assumiram o comando da empresa. A gestão da empresa é dividida em três áreas com suas respectivas diretorias:

a) Área Executiva: Essa parte da empresa é dirigida pelo filho do Comandante, responsável pelos setores: Comercial, Financeiro, Compras, Contabilidade e Controladoria.

b) Área Administrativa: Nesse setor a gestão é feita pela filha do Comandante, responsável pelos setores de Gestão de Pessoas e Administrativo.

c) Área Técnica: Essa área da empresa é gerenciada por outro filho do Comandante, responsável pelos setores Controle de Tráfego, Operações, Engenharia e Manutenção.

A Empresa é uma das que ocupa hangares e um pátio de estacionamento no Aeroporto Internacional Pinto Martins, no bairro Vila União, conforme ilustra a foto de satélite Google maps na figura 12.

Figura 12 – Vista aérea do aeroporto Pinto Martins

Fonte: Google maps.

A estrutura de receitas e custos da Empresa será examinada no tópico seguinte.

3.2. Receita

Os demais 10% são gerados através de contratações feitas por pessoas físicas, de maneira esporádica, sem um vinculo contratual pré-estabelecido. Os relatórios de receitas e custos são neste trabalho descaracterizados embora estejam em valores correspondentes à realidade da Empresa.

O relatório de acompanhamento de receita utilizado habitualmente pela empresa, por solicitação dos dirigentes e quotistas, evidencia as receitas geradas por cada cliente. Sendo assim, as análises para tomada de decisão são feitas a partir do consumo de cada cliente.

Essa forma de análise, porém, não permite verificar se as aeronaves estão sendo utilizadas em sua capacidade máxima ou se estão com sua capacidade produtiva ociosa.

Dessa maneira, para avaliar se a receita produzida por equipamento é suficiente para no mínimo pagar seus custos diretos e indiretos, faz-se necessário calcular o faturamento produzido por aeronave. O período analisado foi de janeiro a dezembro de 2009.

É imprescindível ressaltar que o portfolio de aeronaves da empresa é de categorias diferentes. As aeronaves 06 e 07 são de um mesmo modelo e fabricante, assim como as 08, 09 e 10 todas são de médio porte sendo que a 02 é de grande porte e a 03 e 04 são helicópteros.

Quadro 3 - Receita Total da Empresa no 1° Trimestre de 2009

Fonte: a autora

Quadro 4: Receita Total da Empresa no 2° Trimestre de 2009

Fonte: a autora

Quadro 5: Receita Total da Empresa no 3° Trimestre de 2009

Quadro 6: Receita Total da Empresa no 4° Trimestre de 2009.

Fonte: a autora.

Compilando-se os resultados de receita bruta total dos quatro trimestres por aeronave na empresa estudada, chega-se ao resultado anual de R$ 10.392.531,38 em 2009, conforme quadro 7.

Quadro 7: Receita Total da Empresa Pesquisada em 2009

3.3. Custos Diretos

O grande desafio das empresas da aviação é o controle de seus custos. Esse é, tradicionalmente, um dos ramos de atividade empresarial com maior índice de desistência de operação e falência. Isso ocorre devido aos elevados gastos produtivos.

Nas empresas de aviação, os custos diretos, ou seja, aqueles que sofrem alterações proporcionalmente conforme o aumento ou diminuição da produção são estimados com base no consumo dos insumos essenciais para o voo: Combustível e Óleo Aeronáutico.

O combustível das aeronaves é o QAV - Querosene de Aviação. O QAV é o combustível usado nas aeronaves com motores à turbina, turboélices ou turbofans, que são os modelos disponíveis na empresa estudada. Esse componente é produzido por fracionamento do petróleo, através de destilação a pressão atmosférica.

No Brasil, o principal distribuidor desse insumo é a BR Aviation, subsidiaria da Petrobrás. Existem outras distribuidoras desse combustível aeronáutico no país, porém, seus preços não são tão competitivos e elas também não oferecem o produto em todas as bases de abastecimento dos aeroportos. Por esses motivos, a empresa optou pelo abastecimento nesse fornecedor.

Já o óleo aeronáutico é um lubrificante utilizado em aeronaves com motor a turbina ou com pistão. Esse produto é um óleo sintético, também derivado do petróleo, e tem por função melhorar a estabilidade térmica e de oxidação, além da passivação, ou seja, estabilização metálica. A utilização do produto possibilita uma grande redução dos resíduos causados pelas altas temperaturas, fornecendo um melhor desempenho na vida útil dos motores.

O mercado brasileiro possui uma grande quantidade de distribuidores desse componente. Como é um produto que permite armazenamento em estoque, a Empresa, portanto, optou por adquiri-lo na cidade de Fortaleza através do fornecedor Air BP. Esse fornecedor é o que apresenta o melhor custo benefício para a companhia, segundo o relato dos dirigentes.

O consumo desses dois insumos é calculado mediante o aferimento das horas de voo. Dessa maneira, a unidade padrão de medida é a hora. Mesma unidade utilizada para a cobrança dos valores a receber por voo.

.

Quadro 8 – Cálculo do Valor Unitário do Óleo

VALOR DA CAIXA QUANTIDADE DE

UNIDADES POR CAIXA

VALOR UNITÁRIO DO OLEO

R$ 1.322,00 24 R$ 55,08

Fonte: a autora

O combustível aeronáutico - QAV, por sua vez, adquirido da Petrobrás, foi mensurado através do preço médio por litro. Em 2009, o valor médio era de R$ 4,18. Chegou-se a esse valor após calcular as médias de preços das principais bases de abastecimento utilizadas pela empresa pesquisada. Ressalta-se, porém, que foram excluídas dessa média apenas as regiões Sul e Sudeste, e no Norte foi considerado apenas o estado do Pará. Isso ocorre, porque no período estudado, não houve abastecimentos nessas regiões. A fonte dos preços utilizados foi a Tabela de Preço de QAV 2009 da Petrobrás.

Cada aeronave, porém, possui uma média própria de consumo dos insumos por hora voada. Essa média é mensurada pelo próprio fabricante da aeronave e divulgada nos manuais dos equipamentos.

Considerando-se a necessidade de consumo dos insumos por equipamento, conforme seus manuais, e multiplicando esse fator pelo preço de custo ofertado pelos fornecedores no ano de 2009, chega-se ao valor do custo direto por hora de voo de cada aeronave, conforme quadro 9.

Quadro 9: Custo Direto por Aeronave em 2009

Após essa parametrização do custo direto (CD), faz-se necessário encontrar o CD Acumulado em 2009. Como o CD unitário é dado em horas, considera-se o total de horas voadas em 2009 por mês.

Dessa maneira, dividindo-se a receita total de 2009 pelo preço de venda da hora voada nesse mesmo ano, encontra-se o total de horas voadas conforme ilustrado no quadro 10:.

Quadro 10: Horas Voadas por Aeronave

Fonte: a autora

Considerando-se que a unidade de medição do custo direto nesse ramo de atividade é o tempo e tendo como base o total de horas voadas em 2009 por aeronave, pode-se chegar ao total de custo direto consumido pela empresa neste ano. Para isso, multiplica-se o total de horas voadas pelo custo direto unitário de cada aeronave, conforme quadro 11.

Quadro 11: Custo Direto Acumulado em 2009

3.4 Custos Indiretos

Os custos indiretos na aviação civil são um grande desafio para o controle e mensuração. Para esse estudo, foram classificados os principais custos indiretos desse segmento de atividade: Gastos com Tripulação, Leasing e Depreciação de Aeronaves.

Para fazer um levantamento de tais custos, fez-se necessário adotar um fator de medição, no qual fosse possível aferir os custos indiretos de maneira linear. Utilizar um mesmo fator de medição possibilita a comparação dos custos por aeronave.

Os Gastos com Tripulação são entendidos por todos aqueles referentes à folha de pagamento de pilotos, copilotos e comissários de bordo. Esses gastos são compostos de salário base, incluindo os impostos; diárias da tripulação e gratificação por horas de voo.

O salário base é variável de acordo com o tipo de equipamento que o piloto é habilitado para voar. Esse piso salarial é determinado pelo SNA – Sindicato Nacional dos Aeronautas em acordo com as empresas aeronáuticas.

Como na empresa estudada as aeronaves não são iguais, para pilotá-las faz-se necessário ter tripulações com habilitações e cursos de treinamento diferenciados. Na Empresa Pesquisada, para cada tipo de equipamento existem equipes específicas para conduzi-los.

Já as diárias são calculadas com base nas horas de voo. Esse recurso é repassado para a tripulação e consiste em um adiantamento para suprir as despesas com alimentação e hospedagem em cada base que a equipe tiver que instalar-se a cada deslocamento.

A gratificação, por fim, trata-se de um beneficio concedido aos tripulantes. Essa remuneração refere-se a um direito adquirido pela classe, através de negociação do sindicato dos aeronautas e também é calculado tomando por base as horas de voo acumuladas de cada tripulante.

Outro componente dos custos indireto na empresa estudada são os gastos com Leasing. Na aviação essa modalidade de financiamento é muito comum haja vista o alto custo de cada aeronave. As operações de leasing nesse ramo de negócios são vistas, portanto, como uma alternativa para adquirir equipamentos em situação de limitação de recursos.

produtiva, sem necessariamente deter a propriedade da aeronave. Ao termino do prazo de contratação do leasing, a empresa pode optar ou não pela compra do bem.

Dessa maneira, algumas unidades da frota da Empresa foram adquiridas ao final do contrato de leasing e outras permanecem submetidas às regras contratuais de pagamento de parcelas periódicas.

O prazo, bem como a forma de pagamento e os vencimentos das parcelas variam de uma aeronave para outra. Sendo assim, foi considerado o dispêndio mensal com leasing respeitando o mês de competência do compromisso.

Por fim, para compor o custo indireto total, consideram-se os gastos auferidos com a depreciação das aeronaves. A depreciação é calculada de acordo com a apuração contábil sob o mecanismo de depreciação acelerada.