UNIVERSIDADE FEDERAL DO CEARÁ

PRÓ-REITORIA DE PESQUISA E PÓS-GRADUAÇÃO CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA - CAEN

MESTRADO EM ECONOMIA

ESTIMAÇÃO DAS EFICIÊNCIAS TÉCNICAS DAS FIRMAS

DISTRIBUIDORAS DE ENERGIA ELÉTRICA: ABORDAGEM DE

FRONTEIRAS PARAMÉTRICA E NÃO PARAMÉTRICA

PAULO QUINDERÉ SARAIVA

ESTIMAÇÃO DAS EFICIÊNCIAS TÉCNICAS DAS FIRMAS

DISTRIBUIDORAS DE ENERGIA ELÉTRICA: ABORDAGEM DE

FRONTEIRAS PARAMÉTRICA E NÃO PARAMÉTRICA

PAULO QUINDERÉ SARAIVA

Orientador(a): Prof. Dr. PAULO DE MELO JORGE NETO

Dissertação apresentada ao Curso de Pós-Graduação em Economia, CAEN, da Universidade Federal do Ceará, UFC, para obtenção do grau de Mestre em Economia.

Folha de Aprovação

Esta dissertação foi submetida à Coordenação do Curso de Pós-Graduação em Economia, CAEN, como parte dos requisitos necessários à obtenção do Título de Mestre em Economia, outorgado pela Universidade Federal do Ceará, UFC, e ancontra-se à disposição dos interessados na Biblioteca da referida Universidade.

A citação de qualquer trecho dessa dissertação é permitida, desde que feita de acordo com as normas estabelecidas pela ética científica.

_______________________________________ Paulo Quinderé Saraiva

Dissertação aprovada em 18 de Agosto de 2005.

_______________________________________ Prof. Paulo de Melo Jorge Neto

(Orientador)

_______________________________________ Prof. Francisco de Assis Soares

(Membro da Banca Examinadora)

_______________________________________ Prof. Luis Ivan de Melo Castelar

AGRADECIMENTOS

Acima de tudo agradeço a Deus, que me deu vida e inteligência, e que me dá força para continuar a caminhada em busca dos meus objetivos.

Aos meus pais, Inácio e Beatriz que me ensinaram a não temer desafios e a superar os obstáculos com humildade.

Ao Conselho Nacional de desenvolvimento Científico e Tecnológico (CNPq), pela concessão de financiamento, através da bolsa de estudos durante o curso.

Ao Professor Paulo de Melo Jorge Neto pela dedicação na realização deste trabalho, que sem sua importante ajuda não teria sido concretizado.

Ao Professor Luis Ivan de Melo Castelar por fazer parte da banca examinadora e por ter me orientado, acadêmica e moralmente, desde a graduação até o momento atual.

Ao Professor Francisco de Assis Soares pela sua participação na banca examinadora. A Hélida por contribuir com a correção gramatical do trabalho e pelo incentivo e apoio ao longo do mestrado.

A todos os meus amigos do CAEN, em especial Ilton, Jaime, Nilo, Nicolino, Maurício, Débora, Sâmia, Dilson e André pelo incentivo e apoio durante todo o curso. Aos funcionários da instituição, Bibi, Carmem, Jô, Constantino e Mônica. Ao Kleber, pelo apoio e conversas em sua cantina.

Sumário

Introdução ________________________________________________________________ 1 Capítulo I. Metodologia ___________________________________________________ 5 1. Introdução ____________________________________________________________ 5 2. Análise de Eficiência de Fronteira _________________________________________ 6

2.1. Estimação de Fronteira Utilizando o DEA ____________________________________ 8

2.2. Feixe de Livre Descarte (FDH) ____________________________________________ 10 2.2.1. Propriedades do Estimador FDH___________________________________________________11 2.3. Análise de Fronteira Estocástica (SFA) _____________________________________ 12

2.4. Modelo de Fronteira Não Paramétrica ______________________________________ 15 2.4.1. Propriedades do Modelo __________________________________________________________17 2.4.2. Escolha das Janelas e das Funções Núcleos___________________________________________18 3. Comparação entre os Métodos ___________________________________________ 21 Capítulo II. Resultados e Estimações ________________________________________ 25 1. Variáveis Utilizadas ____________________________________________________ 25 2. Resultados Gerais _____________________________________________________ 26

2.1. Resultados Estimados pelo DEA ___________________________________________ 26

2.2. Resultados Estimados por FDH____________________________________________ 27

2.3. Resultados da Estimação da Fronteira Estocástica ____________________________ 28

2.4. Resultados da Estimação de Fronteira Não Paramétrica _______________________ 29

Lista de Quadros, Figuras e Tabelas

Figura 1. Estimação da Função de Produção Utilizando o DEA com Retornos Não Crescentes de Escala 27 Figura 2. Estimação da Função de Produção por FDH _______________________________________ 28 Figura 3. Estimação da Função de Produção pela Análise de Fronteira Estocástica ________________ 29 Figura 4. Estimação da Função de Produção pela Fronteira Não Paramétrica ____________________ 30 Figura 5. Comparação entre as Funções de Produção Estimadas _______________________________ 31 Figura 6. Comparação entre o FDH e o método de Martins-Filho e Yao (2004)____________________ 33

Quadro 1. Firmas Distribuidoras de Energia________________________________________________ 39

Resumo

São estimadas as eficiências técnicas de 36 firmas de distribuição de energia elétrica. Para tanto, quatro métodos são adotados: um paramétrico e três não paramétricos. No método paramétrico, a Análise de Fronteira Estocática (SFA), utilizou-se uma função de produção do tipo Cobb-Douglas. O Data Envelopment

Analysis (DEA), o Free Disposal Hull (FDH) e o método de Martins-Filho e Yao

Abstract

Introdução

Até as recentes reformas no setor de energia elétrica do Brasil, a indústria de oferta de eletricidade era caracterizada pela participação maciça do setor público. Aproximadamente metade da transmissão e geração estava concentrada em unidades federais, onde grande parte era controlada pela Centrais Elétricas Brasileiras S/A (Eletrobrás). Os outros 50% pertenciam a unidades estatais. Quanto à distribuição, firmas estatais eram predominantes na indústria. Normalmente, em cada estado havia uma firma que monopolizava a oferta e distribuição. No entanto, em alguns estados maiores era possível verificar a presença de mais de uma firma.

A reforma do setor energético brasileiro seguiu as tendências internacionais de mecanismo de mercado, competição, quando possível, e uma nova abordagem de regulação. A indústria de oferta de energia foi dividida em quatro (geração, transmissão, distribuição e oferta) e foram contabilizadas separadamente. Redes com voltagem menor do que 230kV se enquadrariam no regimento de distribuição e, portanto, poderiam pertencer a firmas distribuidoras. Estas firmas estão autorizadas a ofertar energia para consumidores dentro de sua área de concessão. Além disso, a tais firmas é permitido gerar até 30% de toda a energia vendida ao seu mercado cativo. Esta reforma estabelece uma transição gradual para um mercado competitivo tanto para a geração como para a oferta.

As privatizações iniciaram efetivamente no começo de 1995. Atualmente no mercado de distribuição existem 64 concessionárias, onde cerca de 60% são de firmas privadas. No entanto, houve sérias dificuldades no processo de privatização de grandes firmas federais. Por esta razão, grande parte da geração de energia permanece alocada para firmas públicas.

A reforma substituiu gradativamente o regime de taxa de retorno garantida por um regime em que a agência reguladora permite um ajustamento nos preços após um determinado número fixo de anos (geralmente de quatro a cinco). Normalmente esse ajuste nas tarifas se iguala à taxa de aumento do consumo menos um fator de produtividade (o fator X) que é baseado em técnicas de benchmarking. Para promover o processo de privatização, o fator X foi inicialmente ajustado para zero até o primeiro ajuste de tarifa. As primeiras revisões de preços se realizaram em 2003 e 2004. No entanto, houve a exceção da ESCELSA, pois esta já havia sofrido dois ajustes de tarifa.

Em 2001 o setor energético sofreu sua maior crise, causada pela falta de investimentos na transmissão e geração de energia e a forte seca enfrentada no período. Estas condições climáticas, juntamente com o baixo nível de investimento no setor, provocaram uma grande queda nos níveis dos reservatórios de água das principais hidrelétricas do país, gerando assim uma severa escassez de oferta. A medida de curto prazo adotada para contornar tal crise foi o racionamento do consumo. Como conseqüência, as firmas distribuidoras de energia elétrica sofreram fortes perdas financeiras, o que as levou a uma ameaça de realizar processos jurídicos contra as firmas geradoras. A crise demonstrou as dificuldades na transição para um modelo orientado pelo mercado na presença de oferta baixa. O atual governo tem revisado o modelo da indústria de oferta de eletricidade, mas por enquanto a transição está estagnada.

Em resumo, no período de 1994 até 2000, as principais mudanças que afetaram as firmas distribuidoras de energia elétrica foram as privatizações, algumas reestruturações (principalmente a adaptação ao limite de 30% de geração própria) e uma limitada competição no mercado de oferta.

positivo, mas insignificante. No modelo de custo total, no entanto, foi concluído que a privatização teve impacto negativo e significante.

Grifell-Tatjé e Lovell (2003) usaram o DEA para avaliar a performance de nove firmas espanholas, comparando-as com uma rede ideal. O estudo conclui que as firmas espanholas apresentam eficiência menor que o da rede ideal devido a preços de insumos maiores. Resende (2002) utilizou o DEA para medir eficiência de 24 firmas distribuidoras de energia brasileiras.

A reguladora do Reino Unido adotou o método de mínimos quadrados corrigidos (COLS), utilizando custo operacional como variável dependente e número de consumidores, tamanho da rede e unidades distribuídas como variáveis explicativas (Ofgem, 1999). Existe, no entanto, uma orientação para a utilização do DEA além do COLS para trabalhos realizados em 2005 (CEPA, 2003).

Seguindo DTe (1999) e Frontier Economics (2000), a reguladora holandesa optou pela estimação do DEA, utilizando como variáveis de insumo o custo operacional ou a despesa total. A mesma opção da reguladora do Reino Unido foi utilizada para a escolha das variáveis de produto.

A reguladora norueguesa adota o DEA desde 1997 (Grasto, 1997; Langset 2000 e Kinnunen, 2002). A reguladora da Austrália utiliza, além do DEA, a análise de fronteira estocástica e mais duas outras metodologias. Nesta reguladora, os custos operacionais são utilizados em conjunto com tamanho da rede e capacidade transformada como insumos, enquanto a produção é representada por unidades distribuídas, número de consumidores e demanda de pico (IPART, 1999 e UMS Group, 1999).

Seguindo os estudos citados acima, o presente trabalho se propõe a estimar as eficiências técnicas das firmas distribuidoras de energia elétrica brasileiras, no ano de 2003, utilizando uma amostra com 36 observações. Para tal estimação serão utilizados quatro métodos de estimação de fronteira de produção: três não paramétricos e um paramétrico. As fronteiras não paramétricas utilizadas são: o Data Envelopment Analysis1 (DEA), o Free Disposal Hull2 (FDH) e uma terceira fronteira não paramétrica, desenvolvida por Martins-Filho e Yao (2004), que utiliza um estimador de núcleo e será denotada por NP, seguindo o trabalho dos mesmos. A Análise de Fronteira Estocástica (SFA) será o método paramétrico

utilizado. Far-se-á, além da estimação das eficiências técnicas, uma comparação entre os resultados obtidos pelos diversos métodos. Tal comparação será utilizada para apontar o método mais adequado para estudos sobre eficiência.

O trabalho está organizado da seguinte forma: no capítulo I é apresentada a metodologia de estimação de fronteira de produção; o capítulo II é destinado aos resultados, discussões e comparação entre os modelos estimados. Uma seção para as conclusões foi reservada, seguida de uma seção para as referências bibliográficas. Devido ao tamanho das tabelas para a apresentação dos resultados, estas foram adicionadas nos anexos, encontrados no final do trabalho.

Capítulo I. Metodologia

1. Introdução

A literatura sobre eficiência e estimação de funções de produção cresceu principalmente em torno de duas metodologias: uma paramétrica e outra não paramétrica. A metodologia paramétrica consiste na Análise de Fronteira Estocástica (Aigner, Lovell e Schmidt, 1977 e Meeusen e van den Broeck, 1977). As limitações desta metodologia paramétrica se referem à necessidade da imposição de restrições, que consistem basicamente nas imposições de uma forma funcional para a função de produção, além de uma distribuição de probabilidade para os termos de ineficiência.

O método Data Envelopment Analysis (DEA) era a alternativa não paramétrica (Charnes, Cooper e Rhodes,1978). O DEA consiste, originalmente, em um método puramente determinístico. Faz-se necessário a imposição de retornos constantes de escala. Gijbels, Mammen, Park e Simar (1999) expandiram o DEA, transformando-o em um modelo estocástico e encontrando suas propriedades estatísticas. A hipótese de retornos constantes de escala foi relaxada, deixando lugar para a imposição de retornos não crescentes de escala (Charnes, Cooper e Rhodes, 1978). Uma outra imposição do DEA é propriedade de livre descarte. Para contornar tal imposição, Charnes, Cooper, Golany, Seiford e Stutz (1985) desenvolveram o modelo de estimação Feixe Convexo3. Tal modelo deixava de impor livre

descarte, mas continuava impondo retornos não decrescentes de escala. Outra modificação do DEA foi o modelo Free Disposal Hull (FDH) proposto por Deprins, Simar e Tulkens (1984). Tal modelo não fazia nenhuma imposição com respeito ao retorno de escala, no entanto, continuava assumindo o livre descarte. Além disso, era originalmente determinístico. No entanto, Park, Simar e Weiner (2000) expandiram o FDH ao encontrar propriedades assintóticas, tornando-o um modelo estocástico.

Outros modelos para estimação de fronteira de produção foram desenvolvidos. Muitos eram modificações do DEA ou da Fronteira Estocástica, na tentativa de minimizar a necessidade de imposições. Sendo importante destacar o Modelo de Estimação de Fronteira

Não Paramétrica (NP) de Martins-Filho e Yaho (2004). Em tal metodologia foi construído um estimador núcleo para estimar uma função de produção. As imposições do modelo NP são as mínimas possíveis. Não é imposto uma forma funcional para a função de produção, assim como, as propriedades de livre descarte e convexidade não são requeridas para tal fronteira. Também não é necessário impor qualquer distribuição de probabilidade para os termos de ineficiência, mesmo se tratando de um modelo estocástico. Martins-Filho e Yao (2004) também mostraram as propriedades de seu modelo e fizeram um experimento de Monte Carlo para comparar a performance do modelo NP contra o FDH em amostras finitas.

Este capítulo é dividido da seguinte forma: na próxima seção serão descritos os métodos de estimação da fronteira de produção. Uma sub-seção será destinada para cada modelo. As sub-seções 2.1 e 2.2 destinam-se a dois métodos não paramétricos: o DEA e o FDH, respectivamente. Na sub-seção seguinte, será apresentado o método paramétrico, a Análise de Fronteira estocástica. Na seção 2.4, será descrito o método de estimação de fronteira não paramétrica desenvolvido por Martins-Filho e Yao (2004). Tanto na apresentação do FDH como do método NP, apresentar-se-á as propriedades assintóticas desses estimadores. É importante ressaltar que essa apresentação das propriedades em grandes amostras tem como único objetivo ilustrar o processo de estimação por intervalo, pois, devido ao tamanho da amostra (36 observações), tais propriedades não são verificadas. A última seção é destinada à comparação entre os quatro métodos de estimação de fronteira.

2. Análise de Eficiência de Fronteira

Na literatura econômica existem inúmeras formas de estimar a eficiência de um agente econômico, aplicando uma metodologia de estimação de fronteira. Parte-se do princípio que o objetivo de um agente é otimizar uma função sujeita a restrições. No caso particular da firma ou indústria, a função lucro é maximizada, respeitando a restrição de que o vetor de produção pertença ao conjunto de produção. Isso pode ser escrito matematicamente como:

(1)

0 ) ( .

.

' '

,

≤ ρ −

− = π

x y a s

x w y p Max

x y

Definindo L R x y

z=( ,' ')∈ , tem-se que T =

{

z∈RL :F(z)≤0}

é o espaço deprodução, ou seja, é o conjunto de todos os vetores de produção que constituem planos factíveis. Os planos de produção factíveis estão limitados primeira e principalmente por restrições tecnológicas. A função de transformação F(⋅), tem a seguinte propriedade

0 ) (z =

F se e somente se z for um elemento da fronteira de T, e F(z)<0 se e somente se z for um elemento do interior deT. Pode-se concluir que Z é um conjunto fechado, pois

{

z∈RL :F(z)=0}

⊂T.Observa-se que no ótimo a igualdade ρ(x)= y deve ser satisfeita. A razão para tanto é que se y<ρ(x) implica que existe y* > y, onde a condição (y*,x)∈T é

satisfeita, implicando que π'= p'y*−w'x>π= p'y−w'x, pois p≥0, logo y não pode ser ótimo. Outra forma, portanto, de escrever o problema de maximização do lucro de uma firma seria:

(2) Max p x w x

x

' ) ( '

0 ρ −

≥

O dual do problema acima, seria a minimização dos custos, representada por:

(3)

y x a

s

x w Mix

x y

≥ ρ( ) .

.

'

,

onde se fixa y em y. Conclui-se que ρ(x)= y, pois se ρ(x)> y, irá existir outro vetor de insumos x* <x, satisfazendo ρ(x*)≥ y. Mas isto implicaria que o mínimo não poderia estar

em x, pois w'x* <w'x. A função custo é definida da seguinte forma, }

) ( : ' min{ )

,

(w y wx x y

c = ρ ≥ , e como visto acima, a função custo irá fornecer valores monetários dos gastos com insumos para cada ponto sobre a fronteira de produção. Logo se

w for fixado, c−1(w,y) será uma função que tem como domínio custos de produção e

imagem a fronteira de produção. Rigorosamente, não se trata de uma função de produção. No entanto, para facilitar o desenvolvimento do trabalho, convencionar-se-á que se trata de uma função de produção. A justificativa para se considerar que w seja o mesmo para todas as

entre as firmas fariam com que o mercado de trabalho operasse fora do equilíbrio, dado que a qualificação da mão de obra não teria diferenças substanciais.

Logo, o objetivo da estimação de fronteira é estimar o conjunto

{

z∈RL :F(z)=0}

. A estimação da eficiência técnica é obtida por uma medida de distânciaentre o valor do produto observado e o produto ótimo (sobre a fronteira de produção). Essa distância informa o quanto se poderia expandir proporcionalmente o produto sem alterar a quantidade de insumos utilizados. As duas metodologias que servem de base para tal estimação são o DEA (Data Envelopment Analysis) e a Análise de Fronteira Estocástica (SFA). Existe uma ampla literatura que aponta as vantagens de uma metodologia sobre a outra, mas pode-se concluir que ambas têm desvantagens e, desta forma, surgiram modificações para amenizar tal fato.

2.1. Estimação de Fronteira Utilizando o DEA

O DEA utiliza o método de programação linear para construir uma fronteira não paramétrica sobre os dados. Impõe-se a restrição econômica de que as firmas apresentam retornos constantes de escala, ou seja, z∈T implica que α.z∈T,∀α≥0. Outra hipótese imposta sobre o conjunto T da firma é que ele apresenta a propriedade de livre descarte, ou seja, se z∈T então z'∈T,∀y'≤ y e x'≥x. Tal modelo foi proposto por Charnes, Cooper e

Rhodes (1978). Banker, Charnes e Cooper (1985) usaram um modelo de DEA em que permitiam retornos variáveis de escala. No entanto, far-se-á inicialmente uma descrição do modelo do DEA com retornos constantes de escala.

Assume-se que existem K fatores de produção e M produtos para cada uma das N firmas. Denotar-se-á X como a matriz de insumos (K×N) e Y como a matriz de produtos (M×N). Para se estimar o DEA, precisa-se obter, para cada firma, uma medida da razão ponderada de todos os produtos sobre todos os insumos. Para isso define-se os vetores

u (M×1) e v (K×1) de pesos para produtos e insumos respectivamente. Para cada firma i, tem-se portanto, a seguinte otimização:

(4)

0 ,

, , 2 , 1 , 0 ' ' . .

' ' max

,

≥

= ∀ ≤

v u

N j

x v

y u r s

x v

y u

j i

i i

v u

No entanto esta formulação apresenta infinitas soluções. Para evitar tal problema, impõe-se que 1v'xi = . O novo problema de otimização é, portanto:

(5) 0 , , , 2 , 1 , 0 ' ' 1 ' . . ' max , ≥ = ∀ ≤ − μ = μ μ v u N j x v y x v a s y j i i i v K

O problema apresentado acima é a otimização primal da programação linear. Na metodologia do DEA, é solucionado o problema dual, pois, nesse novo problema de otimização, o termo de eficiência técnica é estimado diretamente. Portanto, pela dualidade, tem-se a seguinte minimização:

(6) 0 0 0 . . min , ≥ λ ≥ λ − θ ≥ λ + − θ λ θ X x Y y r s i i

O valor de θ irá retratar uma medida de eficiência para a firma i. A desigualdade θ≤1 será satisfeita e, de acordo com a definição de Farrel (1957), uma firma que obtenha valor 1 para θ, localizar-se-á na fronteira, portanto, será tecnicamente eficiente.

Pode-se facilmente relaxar a hipótese de retornos constantes de escala e assumir convexidade de T, ou seja, se z,z'∈T então α.z+(1−α)z'∈T,∀α∈[0,1]. Isso é realizado adicionando a restrição de convexidade na forma dual, descrita da seguinte forma:

1 'λ≤

j , onde j é um vetor coluna de 1’s. Portanto a nova forma dual que obedece retornos não crescentes de escala será:

(7) 0 1 ' 0 0 . . min , ≥ λ ≤ λ ≥ λ − θ ≥ λ + − θ λ θ j X x Y y r s i i .

Exemplos de tais violações podem ser observados em Färe e Grosskopf (1983) e Farrel (1959).

Outra hipótese imposta pelo DEA está relacionada com os distúrbios estocásticos. Assume-se que as variáveis estão especificadas e medidas corretamente. Tal hipótese é quebrada claramente no caso de erro de medidas, variáveis omitidas e outliers.

Cherchye, Kuosmanen e Post (2002) apontam tais problemas indicados acima, assim como citam exemplos de trabalhos que relaxam tais hipóteses, como o modelo de Feixe Convexo (Convex Hull) por Charnes, Cooper, Golany, Seiford e Stutz (1985), onde o livre descarte é eliminado. Modelos para contornar o problema da convexidade também foram propostos. Entre eles está o modelo de Free Disposal Hull (FDH) proposto por Deprins, Simar e Tulkens (1984).

Em resumo, verifica-se que o DEA estima o espaço tecnológico T, gerando o menor conjunto convexo que envolve todos os dados e atende ao livre descarte. Isso pode ser representado matematicamente como:

(8) TˆDEA =

{

(y,x)∈R+M+K |y≤γ'Y;x≥γ'X :γ∈R+N ∪{0};γ'j=1}

onde j é um vetor composto por 1’s.

2.2. Feixe de Livre Descarte (FDH)

Como visto acima, Deprins, Simar e Tulkens (1984) introduziram o estimador FDH que originalmente era um modelo determinístico. Posteriormente Park, Simar e Weiner (2000) buscaram estudar as propriedades assintóticas do FDH.

Na estimação por FDH, estima-se o conjunto de produção, ou de tecnologia, dado pelo seguinte conjunto T ={(y,x)∈R+p×R+D:x pode produzir }y , a partir de uma amostra aleatória {(Yt,Xt),t =1,K,n}. Tal estimação segue a seguinte forma:

(9) TˆFDH ={(y,x)∈R+p×R+D | y≤Yt,x≥ Xt,t =1,K,n}.

Observa-se que tal estimador tem como resultado um conjunto de produção que atende a propriedade de livre descarte, mas não é obrigatoriamente um conjunto convexo. Portanto, nenhuma hipótese é imposta sobre os rendimentos de escala.

(10) RˆtFDH :=max{R|(Xt,R−1Yt)∈TˆFDH}

e o produto eficiente é dado por

FDH t t t R Y y ˆ :

ˆ∂ = .

Uma peculiaridade da estimação do FDH é a presença de regiões horizontais na fronteira de produção estimada, como apontado por Cooper, Seiford e Tone (2000), entre outros.

2.2.1. Propriedades do Estimador FDH

Park, Simar e Weiner (2000) mostram que RˆtFDH tem distribuição assintótica Weibull, ou seja W(nμNWp+D.0,p+D). Foi proposto um estimador para o parâmetro μNW.0, possibilitando efetuar uma correção do viés de RˆtFDH. Tal correção é dada por

D p NW FDH t FDH

t R c n

R + − − μ + = 1 1 0 . 1ˆˆ ˆ :

ˆˆ , onde c

(

(p D r)/(p D))

r =Γ + + + e Γ(⋅) é a função gama

definida por Γ α =

∫

∞ α− −0 1

: )

( y e ydy. A função densidade de probabilidade (fdp) da distribuição Weibull, W(α,β), é definida por:

(11) ⎪⎭ ⎪ ⎬ ⎫ ⎪⎩ ⎪ ⎨ ⎧ > ∈ β α = θ ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎣ ⎡ ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ α − α β = θ =

Φ ( ; ) ββ− exp β ; : ( , ) +2; 0

1 x R x x x f .

O estimador de μNW.0 é definido por:

(12) ˆˆ .0: 1ˆ .01/(p D)( ) 1 1( 1) 1/(p D) NW

NW =ζ− p + ζ −c ζ− n− − +

μ ,

onde 2/3(p D) Cn− +

=

ζ para algum C>0. Finalmente, o estimador de

) (

) (

)

( .0 1

0

. ζ = μNW ζ p+D+ ζp+D+

NW O

p é dado pela proporção das observações a noroeste de

) , ˆ

(Yi∂ −ζYi Xi , ou seja:

(13) pˆNW.0(ζ):=#

{

(Yt,Xt):(Yt,Xt)∈NW(Yˆi∂ −ζYi,Xi)}

/n, onde NW(y0,x0):={(y,x)∈R+p×R+D |y≥ y0,x≤ x0}∩T.(14)

{

(

≤ ≤ +μ− − + −α)

}

= −α∞

→ 1

ˆ ˆ

lim P RtFDH Rt RtFDH NW1 .0n 1/(p D)w1

n

onde w1−α é o 1−α-ésimo quantil da distribuição W(1,p+D), ou seja

) /( 1

1 ( log( )) p D

w−α = − α + .

2.3. Análise de Fronteira Estocástica (SFA)

O modelo de fronteira estocástica proposto por Aigner, Lovell e Schmidt (1977), assim como o de Meeusen e van den Broeck (1977), tinha como característica a necessidade da imposição de uma forma funcional para a função de produção. Admitindo uma função de produção do tipo Cobb-Douglas e expressando-a em logaritmos, tem-se a seguinte equação:

(15) ln(yi)=xiβ+vi −ui, i=1,2,K,N,

onde vi é um erro aleatório, ui é uma variável aleatória não negativa associada com a ineficiência técnica, yi o produto da firma i, xi o vetor de insumos da firma i em logaritmo e β um vetor de parâmetros. O erro aleatório vi abrange erros de medida e outros efeitos aleatórios como clima, greves, mudanças institucionais, entre outros. Aigner, Lovell e Schmidt (1977) assumem que os erros aleatórios são independente e identicamente distribuídos normalmente com média zero e variância σv2, ou seja vi ~ IIDN(0,σ2v). Nota-se que, devido a hipótese de independência entre os erros aleatórios, pode-se concluir que o vetor v (N×1) segue distribuição multivariada normal com média zero e com matriz de covariância diagonal, mais precisamente v~ N(0,σv2IN), onde IN é a matriz identidade de ordem )(N×N . Também é imposto independência entre os erros aleatórios e as ineficiências técnicas, sendo estas últimas IID com distribuição exponencial ou half normal. Na presente exposição assumir-se-á que ui segue distribuição IIDN+(0,σ2), ou seja, normal truncada em

zero.

produção é do tipo Cobb-Douglas. Qualquer outra forma funcional pode ser utilizada, mas formas funcionais não lineares nos parâmetros irão dificultar substancialmente a análise.

Battese e Corra (1977) sugeriram expressar a função de verossimilhança em termos de duas variâncias: σ2S ≡σ2+σv2 e γ≡σ2 σ2s , onde facilmente conclui-se que

] 1 , 0 [ ∈

γ . Estes autores também mostraram que a função logarítmica de verossimilhança escrita nesta parametrização se iguala a:

(16)

∑

∑

(

)

= = β − σ − ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎣ ⎡ ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ γ − γ σ β − Φ − + σ − ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ π − = N i i i s N i s i i

s y x

x y N N l 1 2 2 1 2 ln 2 1 1 ln 1 ln ) ln( 2 2 ln 2 ,

onde )]l =ln[L(β,γ,σ2s |lnyi,xi sendo L(⋅|⋅) a função de verossimilhança e Φ(⋅) a função cumulativa de probabilidade (f.c.p.) da distribuição normal.

Para fazer as estimações necessárias por máxima verossimilhança (ML), necessita-se fazer uma maximização numérica pelo uso de iterações. Para isso, precisa-se encontrar um valor inicial que propicie a aplicação de tal método. Este valor é encontrado da seguinte forma: primeiro estima-se β e σ2s por mínimos quadrados ordinários (OLS) considerando εi =vi −ui como um erro clássico. Com exceção do intercepto e σ2s, os parâmetros são não viesados. Em seguida, a função de verossimilhança é maximizada com respeito a γ∈[0,1]. Por conta do viés do intercepto (βˆ0) e de σˆ2s, estes são ajustados da seguinte forma: (17) ) ˆ 2 ( ) ( ˆ ' ˆ 2 2

γ − π − π σ = σ T K T s

s e

(18) π σ γ + β =

βˆ'0 ˆ0 2ˆˆ'2s .

Usando tais valores como iniciais, aplica-se a rotina de maximização de Davidson-Flecher-Powell (DFP).

(19) ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ ⎡ ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ σ γ Φ − ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ σ γ φ σ + γ − = A i A i A i i e e e u ˆ ˆ 1 ˆ ˆ ˆ ˆ ˆ ,

onde σˆA = γˆ(1−γˆ)σˆ'2s , ei =lnyi−xiβˆ' e φ(⋅) é a função densidade de probabilidade da

distribuição normal. Este estimador de ineficiência técnica foi baseado na seguinte esperança condicional: )E(ui |εi .

Battese e Coelli (1988) apontaram que a melhor predição da ineficiência técnica seria associada a ϑi =exp(−ui). Obtendo-se, portanto, a seguinte estimação:

(20) ⎟⎟

⎠ ⎞ ⎜ ⎜ ⎝ ⎛ σ + γ ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ σ γ Φ − ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ σ γ + σ Φ − = ϑ 2 ˆ ˆ exp ˆ ˆ 1 ˆ ˆ ˆ 1

ˆ 2A

i A i A i A i e e e .

Este estimador de ineficiência técnica é baseado na seguinte esperança condicional: ]

| ) [exp( ui i

E − ε .

2.4. Modelo de Fronteira Não Paramétrica

Um outro modelo a ser utilizado será o desenvolvido por Martins-Filho e Yao (2004). Considera-se que D

R R x

y, )∈ + × +

( seja o vetor de produção com um produto e D insumos. O conjunto de produção, ou tecnologia, é dada pelo seguinte conjunto:

x R R x y

T ={( , )∈ +× +D: pode produzir }y . A função de produção ou fronteira associada a T é definida como ρ(x)=sup{y∈R+ :(y,x)∈T},∀x∈R+D. Sejam (y0,x0)∈T, define-se:

(21) [0,1]

) ( 0

0

0 ≡ ρ ∈

x y R

como a medida de eficiência do produto de Farrel.

No modelo desenvolvido por Martins-Filho e Yao (2004) são impostas suposições primitivas sobre (Xt,Rt) em contraposição aos modelos tradicionais que impões restrições sobre (Yt,Xt), como pode ser observado nas seções anteriores, onde foram apresentados alguns modelos de estimação de fronteira de produção. Assume-se que

)' ,

(Xt Rt é um vetor aleatório de dimensão D+1 com densidades comum g para todo }

, 2 , 1

{ K

=

t e que {(Xt,Rt)'} forma uma seqüência independentemente distribuídas. Em outras palavras, (Xt,Rt)' é IID. Assume-se também que Yt pode ser descrito da seguinte forma:

(22)

R t t t

R X Y

σ σ

= ( ) ,

onde Rt é uma variável aleatória não observável, Xt é um vetor aleatório assumindo valores em D

R+ , σ(⋅):R+D →(0,∞) é uma função de medida e σR um parâmetro desconhecido.

Define-se, portanto a função de produção, nesse contexto, como: (23)

R

σ ⋅ σ = ⋅

Assumindo também os seguintes momentos condicionais, ) 1 , 0 ( ) |

(Rt Xt = x =μR ∈

E e V(Rt |Xt = x)=σ2R, pode-se notar por construção que

1

0<σ2R <μR < . Pode-se concluir ainda que: (24) E(Y |X x) (x)

R R t

t σ σ

μ =

= e V(Yt |Xt =x)=σ2(x).

Portanto, o modelo pode ser reescrito da seguinte forma:

(25) t t t

R R t t t R t t

t m X X

R X X b R X

Y = +σ ∈

σ μ − σ + σ = σ σ = ( ) ( ) ( )( ) ( ) ( ) onde R R b σ μ = , R R t t R σ μ − =

∈ , )m(Xt)=bσ(Xt , 0E(∈t|Xt = x)= e V(∈t|Xt = x)=1.

O processo de estimação do modelo consiste em três simples passos. O primeiro se resume a um estimador núcleo linear local de Stone (1977), Cleveland (1979) e Fan (1992, 1993) tendo como regressando Yt e Xt como regressor. Definindo

R R

K(⋅): D → como uma função núcleo e hn a largura da janela que apresenta a seguinte propriedade: 00<hn → na medida que n→∞. Logo, o estimador de mˆ(x) é encontrado da seguinte forma: (26) ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ − − β − − = β

∑

= β n t n t t t x m h x X K x X x m Y x m 1 2 ), ( )] ( ) ( [ min arg ) ˆ ), ( ˆ (No segundo estágio segue-se Hall e Carroll (1989) e Fan e Yao (1998) definindo et ≡[Yt −mˆ(Xt)]2 para obter σˆ2(x) da seguinte forma:

(27) ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ − − β − σ − = β σ

∑

= β σ n t n t t t x h x X K x X x e x 1 2 1 2 ), ( 12( ),ˆ ) argmin [ ( ) ( )]

ˆ (

1 2

que gera o seguinte estimador, σˆ(x)=[σˆ2(x)]12.

No terceiro estágio estima-se σR por:

(28)

1 1max ˆ( )

− ≤ ≤ ⎟⎟⎠ ⎞ ⎜⎜ ⎝ ⎛ σ = t t n t R X Y s .

Logo o estimador da fronteira de produção em D

R

(29)

R

s x x) ˆ( ) (

ˆ = σ

ρ .

Nota-se por construção que, dado que K seja suave, ρˆ(x) é um estimador suave que envolve

os dados. Finalmente o estimador da medida de eficiência é dado por:

(30) ) ( ˆ ˆ t t t X Y R ρ = .

2.4.1. Propriedades do Modelo

Martins-Filho e Yao (2004) mostram que o estimador Rˆt tem distribuição

assintótica normal, mais precisamente, tem-se a seguinte convergência em distribuição:

(31) ⎟⎟

⎠ ⎞ ⎜ ⎜ ⎝ ⎛ − μ ⎯→ ⎯ +

− X

∫

K y dyX g R N B R R nh t t X t d n t t

n [ ( ) 1] ( )

) ( 4 , 0 ) ˆ

( 4 2

2 4

onde:

a) ( )

) ( 4 ) ( 2 2 ) 2 ( 2 2 2

4 p n

t t t

K n

n O h

X X R h B + σ σ σ = ;

b) σ2K =

∫

x2K(x)dx;c) gX(⋅) é a densidade marginal de Xt;

d) σ2(2)(⋅) denota a derivada segunda de σ2(⋅); e) E(∈t|Xt =x)=μ4(x).

Também o estimador da função de produção ρ(⋅) tem distribuição assintótica normal, observando-se a seguinte convergência em distribuição:

(32) ⎟⎟

⎠ ⎞ ⎜ ⎜ ⎝ ⎛ − μ σ σ ⎯→ ⎯ − ρ −

ρ X

∫

K y dyx g x N B x x nh t X R d n

n [ ( ) 1] ( )

) ( 4 ) ( , 0 ) ) ( ) ( ˆ

( 2 4 2

2 2

onde ( )

) ( 4 ) ( 2 ) 2 ( 2 2 2

2 p n

R K n

n O h

x x h B + σ σ σ σ = .

(33)

( )

( )

= −α ⎪⎭ ⎪ ⎬ ⎫ ⎪⎩ ⎪ ⎨ ⎧ ⎟ ⎟ ⎠ ⎞ ⎜ ⎜ ⎝ ⎛ σ + ≤ ≤ σ− α − α

− −

∞

→ ˆ ˆ ( , ) ˆ ˆ ( , ) 1

lim 2 1 2 1 1 Z R x nh R R Z R x nh R

P t t t t t t t t t

n e

(34)

( )

( )

= −α⎪⎭ ⎪ ⎬ ⎫ ⎪⎩ ⎪ ⎨ ⎧ ⎟ ⎟ ⎠ ⎞ ⎜ ⎜ ⎝ ⎛ σ + ρ ≤ ρ ≤ σ −

ρ α − ρ α

− ρ

− ∞

→ ˆ( ) ˆ ( ) ( ) ˆ( ) ˆ ( ) 1

lim 2 1 2 1 1 Z X nh X X Z X nh X P t t t t t t t n onde:

a) σ = μ X −

∫

K y dyX g R R X t t X t t t

t [ˆ ( ) 1] ( )

) ( ˆ 4 ˆ ) , (

ˆ2 4 2 ;

b) σρ = σ μ X −

∫

K y dyX g s X X t t X R t t

t 4 ˆ ( )[ˆ ( ) 1] ( )

) ( ˆ ) (

ˆ2 22 4 2

c) gˆX(Xt) é o estimador de núcleo Rosenblatt-Parzen de densidade;

d)

4 1

4 1 ˆ( ) ˆ

ˆ

∑

= ⎟⎟⎠ ⎞ ⎜⎜ ⎝ ⎛ − σ = μ n t t t b X Y n ; e)

∑

∑

= = σ σ = n t t nt t t

X Y X b 1 2 1 ) ( ˆ ) ( ˆ ˆ .

Tais intervalos de confiança servirão para realizar inferências sobre as estimativas. Também vale ressaltar que tais resultados advêm das propriedades assintóticas dos estimadores.

Martins-Filho e Yao (2004) realizaram um estudo de Monte Carlo para comparar preliminarmente a performance de seu estimador com o FDH em amostras finitas. A conclusão de tal estudo foi que a fronteira não paramétrica (NP) foi superior ao FDH na maioria dos experimentos.

2.4.2. Escolha das Janelas e das Funções Núcleos

minimização do erro quadrado médio integrado (MISE) para estimadores linear local, sendo portanto a janela ótima. É apontado pela literatura não paramétrica, como em Pagan e Ullah (1999), que uma janela fixa apresentam dois problemas. Nas caudas das estimações existiria o problema da super suavização, enquanto no centro das estimações, sub suavização. Isso porque os valores das caudas apareceriam em menor quantidade, enquanto os valores centrais, em maior quantidade. Por isso, seria necessário um critério de escolha de janela que apresentasse uma largura menor nos valores centrais e uma largura maior nos extremos. A janela de Fan e Gijbels (1992) é variável e obedece a esse critério.

Esta escolha de janela é feita da seguinte forma, h(Xt)=hα−1(Xt). Fan e Gijbels (1992) mostraram que α(Xt)= g1X/5(Xt) é a escolha ótima no sentido de minimizar MISE. Como gX(Xt) é desconhecido, utilizou-se um estimador de núcleo Rosenblatt-Parzen de densidade.

A escolha de h da janela de Fan e Gijbels (1992) foi feito como o indicado a

seguir. Primeiro, criou-se um vetor auxiliar X~t com as variáveis explicativas Xt da seguinte forma: (35) ⎟ ⎠ ⎞ ⎜ ⎝ ⎛

= t tD t t D t tD t tD

t X X X X X X X X

X 1 21 2 31 3 41 4

! 4 1 ! 4 1 ! 3 1 ! 3 1 2 1 2 1 1 ~ L L L L .

Posteriormente, foi formada as seguintes matrizes X~ e Y:

(36) ⎟⎟ ⎟ ⎟ ⎠ ⎞ ⎜⎜ ⎜ ⎜ ⎝ ⎛ = n X X X ~ ~ ~ 1

M e

⎟ ⎟ ⎟ ⎠ ⎞ ⎜ ⎜ ⎜ ⎝ ⎛ = n Y Y Y M 1 .

Estimou-se, por mínimos quadrados ordinários (OLS), o modelo Y = X~β+ξ, ou seja, Y

X X X~' ~) ~'

(

ˆ = −1

β . Estimou-se a variância do erro aleatório ξ da forma tradicional, ou seja:

(37) 2 1~( − ~βˆ)'( − ~βˆ)

−

= Y X Y X

D n s

onde D~ é o número de colunas de X~, ou seja, D~=4D+1. Para cada variável explicativa

d t

(38) 5 1 2 1 2 1 3 1 2 1 1 1 2 2 ,

0 2ˆ

1 ˆ ˆ 1 min max 2 − = + + + + + + ≤ ≤ ≤ ≤ ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎣ ⎡ ⎟ ⎠ ⎞ ⎜ ⎝

⎛β +β + β ⎟ ⎟ ⎠ ⎞ ⎜ ⎜ ⎝ ⎛ − π

=

∑

nt d t d D d t d D d D n t d t n t d t d

n X X

n X X s n h

onde βˆi é o i-ésimo elemento do vetor βˆ . A escolha de h para a construção da janela foi

arbitrária. O h adotado é uma janela de “regra de bolso” (ROT), que é utilizado em

estimadores núcleo linear locais.

Nos intervalos de confiança, assim como na janela de Fan e Gijbels (1992), é necessário realizar uma estimação de densidade para a variável Xt. Foi mencionado que o estimador núcleo Rosenblatt-Parzen de densidade seria utilizado. Supondo que exista apenas uma variável explicativa, tal estimador consiste em resolver:

(39)

∑

= ⎟⎟⎠ ⎞ ⎜⎜ ⎝ ⎛ − = n t n t n X h x X K nh x g 1 1 ) ( ˆ .Neste caso, utilizou-se a janela de Silverman (1986). Esta janela é calculada da seguinte forma: (40) 5 1 2 1 01 , 1 ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ π λ = n

hn ,

onde o λ é obtido ao se subtrair o terceiro quartil pelo primeiro quartil de Xt.

A função núcleo do tipo Epanechnikov é utilizada tanto no estimador núcleo linear local de Stone (1977), Cleveland (1979) e Fan (1992, 1993) como na estimação de Rosenblatt-Parzen de densidade. A função núcleo do tipo Epanechnikov pode ser descrita da seguinte forma:

(41) 50,5

2 5 , 0 5 1 5 4 3 )

( − ⎟⎟ ζ≤

⎠ ⎞ ⎜ ⎜ ⎝ ⎛ ζ − = ζ I K ,

onde Iζ≤50,5 é uma função indicadora. A razão pra a escolha da função núcleo é que esta

3. Comparação entre os Métodos

No DEA, como mencionado anteriormente, é necessário impor retornos não crescentes de escala e livre descarte. Neste método, também assume-se que todas as observações estão dentro do conjunto de tecnologia T, ou seja, P((Yt,Xt)∈T)=1. Com exceção da propriedade de rendimentos não decrescentes de escala, o FDH faz as mesmas hipóteses. Além disso, é necessário assumir que {(Yt,Xt),t =1,K,n} é uma amostra aleatória IID com densidades g(y,x) definida no domínio T. O conjunto T atende ao livre descarte e é compacto. No caso do DEA, T é também convexo.

Também é requerido que a densidade g(y,x) seja positiva na fronteira, ou seja, 0g(Xt,Yt∂)> , onde Yt∂ é o produto ótimo para a observação t. Impõe-se também que

) , (y x

g é seqüencialmente Lipschutz contínua, ou seja, para toda seqüência (yn,xn) em T que converge para (y0∂,x0) existe um C1 positivo, tal que a seguinte propriedade é

verificada: |||g(yn,xn)−g(y0∂,x0)|≤C1||(yn,xn)−(y0∂,x0) . Estas são condições de regularidade para a densidade g(y,x).

A última hipótese imposta pelo FDH são condições de regularidade para o conjunto de produção. Para isso é necessário definir y(p) ≡(y1,K,yp−1),

) , , , ( )

( 1 1

)

( η ≡ η

− p p

y y

y K e a função f(y(p),x)≡max

{

η|(

y(p)(η),x)

∈T}

. Requere-se quena fronteira f(⋅,⋅) seja positivo, continuamente diferenciável e que sua primeira derivada seja Lipschutz contínua, ou seja, para todo (y,x), tal que

(

)

20 ) ( 0 ) ( 2 0 ) ( 0 ) ( 0 ) ( 0 0 ) ( 0 ) ( , ) ( , ) ( , )'( , ) ( , ) | ||( , ) ( , )|| (

| f y p x − f y∂ p x −∇f y∂ p x y p x − y∂ p x ≤C y p x − y∂ p x ,

e para todo k =1,K,q e l=1,K,p−1 tem-se que:

(42) ( ( ), )|( , ) ( , ) 0

0 ) ( 0 ) ( > ∂ ∂ ∂ = y x x y p k p p x y f

x e ( , )|( , ) ( , ) 0

) ( 0 ) ( 0 ) ( < ∂ ∂ ∂ = y x x y p l p p x y f y .

compatível. Assume-se que (Xt,Rt)' é um vetor aleatório de dimensão D+1 com

densidades comum

g

para todo t ={1,2,K} e que {(Xt,Rt)'} forma uma seqüência independentemente distribuída. Em outras palavras, (Xt,Rt)' é IID. Assume-se também que as observações da variável aleatória Yt são descritas como:(43)

R t t t

R X Y

σ σ

= ( ) .

Por último, impõe-se algumas condições de momentos condicionais. Estas são:

) 1 , 0 ( )

|

(Rt Xt =x =μR∈

E e V(Rt|Xt =x)=σR2. Pode-se notar por construção que 1

0<σ2R <μR < . Também se observa por construção que ρˆ(⋅) é um estimador suave que

envolve os dados, ou seja, nenhuma observação (Yt,Xt) fica acima de (ρˆ(Xt),Xt), mas

pode estar acima ou abaixo da verdadeira fronteira ρ(Xt).

A Análise de Fronteira Estocástica, assim como o método de Martins-Filho e Yao (2004), estima uma função de produção. No entanto, devido a choques aleatórios no processo produtivo, é permitido que existam observações fora do conjunto de tecnologia T, ou seja, P((Yt,Xt)∉T)>0. A SFA impõe uma distribuição de probabilidade para os choques aleatórios, assim como para os termos de ineficiência. Com respeito à dependência e à heterogeneidade, é requerido que tanto os erros aleatórios quanto os termos de eficiência técnica sejam IID. Também se faz necessário admitir uma forma funcional para a função de produção. A vantagem dos métodos não paramétricos sobre a SFA é que estes não apresentam a necessidade de impor uma forma funcional para a fronteira de produção nem uma distribuição de probabilidade para nenhum de seus elementos.

No modelo NP, o parâmetro σR informa a localização da função de produção e σ(⋅), seu formato. Como nenhuma restrição é imposta, além dos momentos condicionais de

t

R e que este esteja no intervalo [0,1], as observações {(Yt,Xt)}tn=1 podem ou não estar distribuídas próximo à função de produção, provocando uma dificuldade em estimar σR, ou seja, localizar a fronteira. A estimação de σR por sR implica que existe pelo menos uma

Isto resulta do fato de que esses estimadores são definidos para ser funções mínimas que envolvem os dados. Portanto, se o processo estocástico que gerou os dados é tal que (Yt,Xt) esteja longe da verdadeira fronteira, o DEA e o FDH irão gerar um viés negativo para a localização da fronteira estimada. Tal dependência em observações limítrofes faz com que esses estimadores sejam muito susceptíveis a valores extremos. Observa-se também que, apesar do método NP depender do estimador deσR, a ordenação das eficiências das firmas é inteiramente independente de sR, pois a razão entre os termos de eficiência técnica dependerá

apenas de σˆ(⋅).

Uma desvantagem tanto da SFA e do método NP é que, ao contrário do DEA e do FDH, não permitem que haja mais de um produto. Como o trabalho de Martins-Filho e Yao (2004) é bastante recente, foi sugerido que futuras pesquisas expandissem o método NP, para que seja possível estimar fronteiras de produção com mais de um produto. Por outro lado, o FDH apresenta um problema de interpretação econômica. Como mencionado anteriormente, uma peculiaridade do FDH é a presença de regiões horizontais na fronteira de produção estimada. Isso significa que pode haver duas firmas com quantidades de insumos diferentes e com produtos iguais, onde ambas são eficientes. Isso significa que pode existir uma firma eficiente, mesmo havendo uma outra firma que produza a mesma quantidade utilizando menos insumos.

O estudo de Monte Carlo realizado por Martins-Filho e Yao (2004) mostrou que o método NP domina o FDH pelos critérios de viés e de erro quadrado médio, quando

25 , 0

=

μR , μR =0,4 e μR =0,5, exceto no caso em que σ(x)=0,0015x2. No entanto, o

FDH é melhor com μR =0,75. O método NP apresentou performance melhor do que o FDH, pelo critério de erro quadrado médio, quando σ(x)= x , mas o FDH foi melhor com

2

0015 , 0 )

(x = x

σ . A dominância do FDH sobre o método NP quando μR =0,75 pode ser explicada nesse processo de geração de dados (DGP) pelo fato de que neste caso σ2R =0,04

(cerca de metade desse valor em outros DGP’s) contribuiu com uma variância mais alta do estimador NP. Portanto, na maioria dos casos, o método NP apresentou desempenho melhor do que o FDH em várias medidas de performance.

fronteira de produção é o conjunto

{

(y,x)∈RL:F(y,x)=0}

. A função de transformação) , (y x

Capítulo II. Resultados e Estimações

1. Variáveis Utilizadas

Na presente pesquisa, assim como em Mota (2004), adotar-se-á como produto das firmas distribuidoras de energia, a distribuição em MWH enquanto a variável que representará o insumo será o custo operacional. Perde-se, portanto, o poder de verificar se a função de produção obedece a lei dos rendimentos decrescentes. Por outro lado, ficará fácil identificar os retornos de escala. A perda mencionada acima não é muito grave, pois não se espera que a lei dos rendimentos decrescentes seja quebrada. Por isso não existe a necessidade a priori de testá-la, mas é de grande importância a verificação dos rendimentos de escala.

Uma fragilidade observada na utilização das variáveis propostas por esta pesquisa é a necessidade de assumir que o vetor de preços dos insumos w seja fixado. No

entanto, pela falta de dados apropriados, esta seria uma das melhores alternativas para se ter alguma evidência sobre as eficiências das firmas distribuidoras de energia.

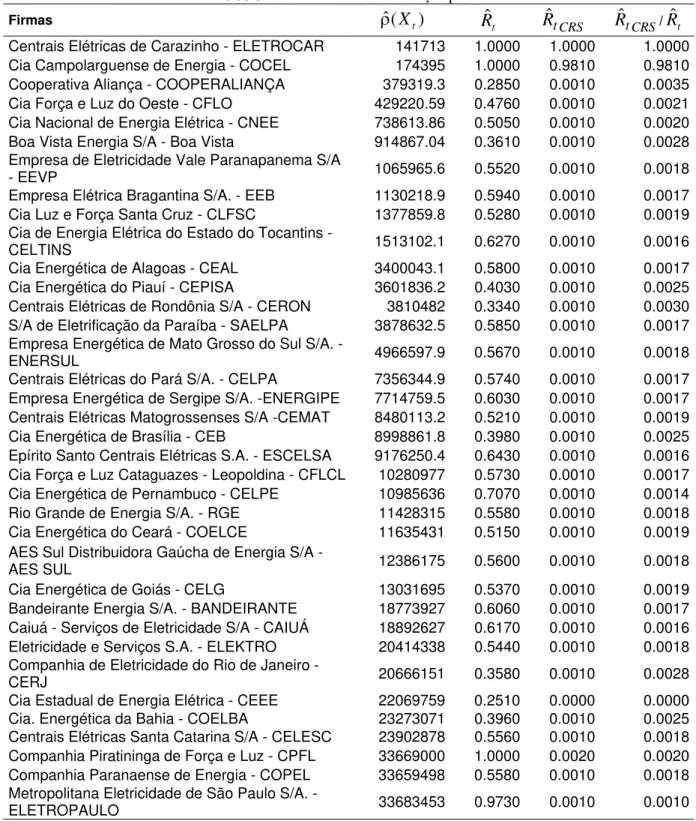

No Brasil a agência reguladora do setor elétrico, Agência Nacional de Energia Elétrica (ANEEL), exige que as firmas do setor apresentem um relatório anual. Existe o total de 64 firmas distribuidoras de energia no Brasil, no entanto apenas 36 firmas divulgaram seus respectivos relatórios anuais de 2003, contrariando pois, a exigência da ANEEL. No quadro 1 é apresentado a lista das firmas distribuidoras de energia e suas respectivas unidades federativas, lista esta disponibilizada pela ANEEL. Neste mesmo quadro há informação quanto à disponibilidade dos dados.

Os custos operacionais foram retirados das demonstrações de resultados das firmas. A unidade está em milhares de reais e as contas que pertencem a tal informação são custo com energia comprada para revenda, encargos de uso da rede elétrica, material, serviços de terceiros, depreciação e amortização, arrendamentos e aluguéis, pessoal, perdas e outros custos operacionais. A média dos custos operacionais entre as firmas é igual a 629949,

Quanto ao produto, foi utilizado o total distribuído em MWH que se encontra nas informações de mercado do relatório anual. Em tal relatório, também é discriminado o destino da distribuição de energia: em residencial; industrial; comerciais, serviços e outras atividades; rural; poder público; iluminação pública; serviço público e consumo próprio. A média do produto entre as firmas é igual a 4418139, enquanto o desvio padrão é 6527266.52.

É importante ressaltar que as desagregações das contas mencionadas acima não seguem um padrão. Foi utilizada uma firma representativa da amostra para mostrar como se subdividem as contas utilizadas para a obtenção dos dados. Por esta razão, não foi possível utilizar variáveis de insumos desagregadas. Além disso, mesmo que fosse possível a desagregação, os problemas encontrados na utilização dos custos operacionais não seriam completamente solucionados, mas apenas amenizado. Isso pode ser verificado pelo fato de que os valores desta desagregação ainda estariam em milhares de reais. Isso significa que o vetor de remuneração dos fatores ainda estaria implícito nos dados. Portanto, o problema de ter que assumir que o vetor de remuneração dos fatores de produção w seria fixo, como

mencionado na seção 2 do capítulo anterior, persistiria.

2. Resultados Gerais

2.1. Resultados Estimados pelo DEA

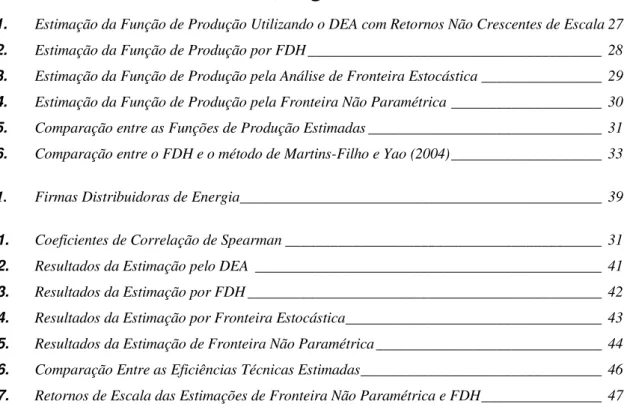

Figura 1. Estimação da Função de Produção Utilizando o DEA com Retornos Não Crescentes de Escala

0.00 5000000.00 10000000.00 15000000.00 20000000.00 25000000.00 30000000.00 35000000.00 40000000.00

-1

00000

0.

00

0.0

0

100000

0.

00

200000

0.

00

300000

0.

00

400000

0.

00

500000

0.

00

600000

0.

00

Insumo

P

rudu

to

Yt DEA

Resultados do autor

2.2. Resultados Estimados por FDH

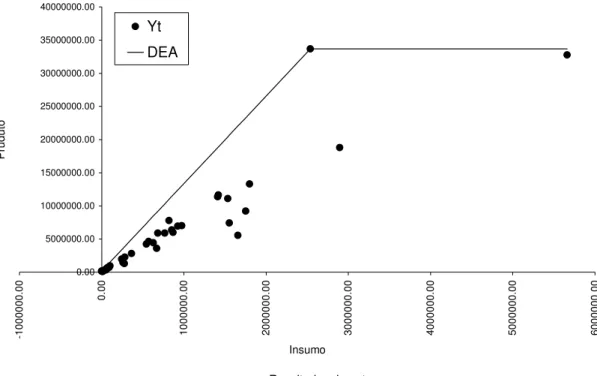

Figura 2. Estimação da Função de Produção por FDH

0 5000000 10000000 15000000 20000000 25000000 30000000 35000000 40000000

-1

00000

0 0

100000

0

200000

0

300000

0

400000

0

500000

0

600000

0

Insumo

P

rudut

o

Yt FDH

Resultados do autor

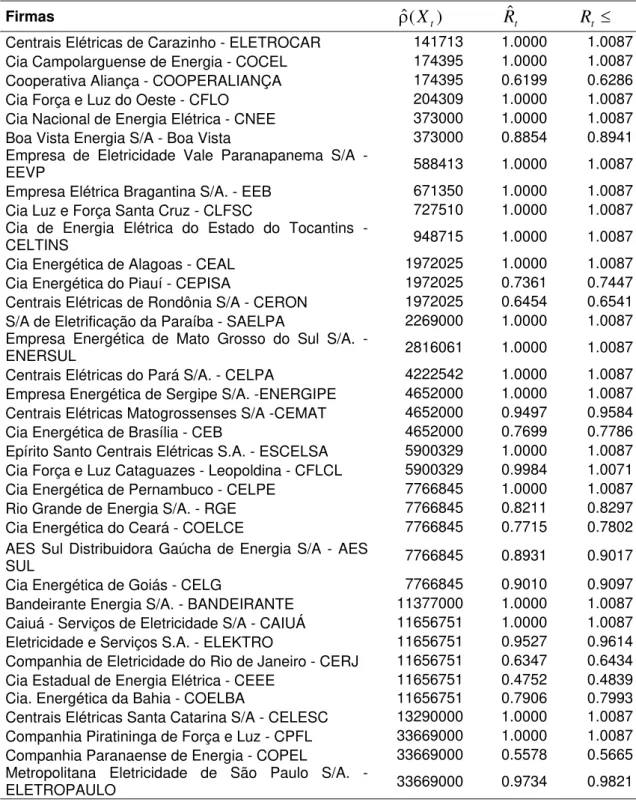

Os resultados numéricos são apresentados na tabela 3, encontrada nos anexos. O α escolhido para os intervalos de confiança é igual a 0,5. As seguintes firmas: ELETROCAR, COCEL, CFLO, CNEE, EEVP, EEB, CFLSC, CELTINS, CEAL, SAELPA, ENERSUL, CELPA, ENERGIPE, ESCELSA, CFLCL, CELPE, BANDEIRANTE, CAIUÁ, CELESC e CPFL são todas estatisticamente eficientes.

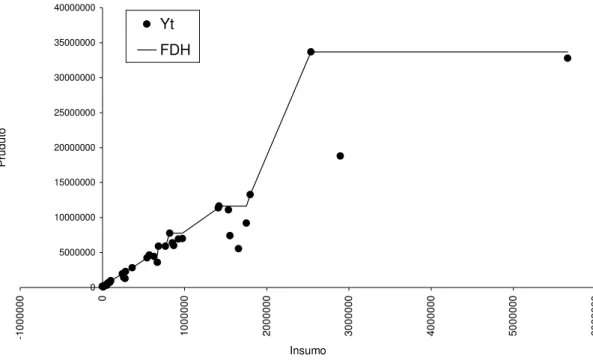

2.3. Resultados da Estimação da Fronteira Estocástica

Seguindo o exemplo utilizado para expor a Análise de Fronteira Estocástica, no capítulo referente a metodologia, assumiu-se que a função de produção é do tipo Cobb-Douglas. Os resultados referentes à função de produção e ao termo de eficiência técnica são apresentados na tabela 4, que se encontra nos anexos.

Os parâmetros encontrados na função de produção foram os seguintes: ,625157

0 1 ˆ1 =

(44) ⎩ ⎨ ⎧

≠ β

= β

1 ˆ

1 ˆ

2 1

2 0

H H

não se aceita a hipótese nula, pois o valor deste teste é -16,7702. Logo, pode-se concluir que a função de produção apresenta rendimentos decrescentes de escala. Na figura abaixo é apresentada a fronteira de produção estimada pela SFA.

Figura 3. Estimação da Função de Produção pela Análise de Fronteira Estocástica

-5000000.00 0.00 5000000.00 10000000.00 15000000.00 20000000.00 25000000.00 30000000.00 35000000.00 40000000.00

-100

0000

0

100

0000

200

0000

300

0000

400

0000

500

0000

600

0000

Insumo

P

rudu

to

Yt SFA

Resultados do autor

2.4. Resultados da Estimação de Fronteira Não Paramétrica

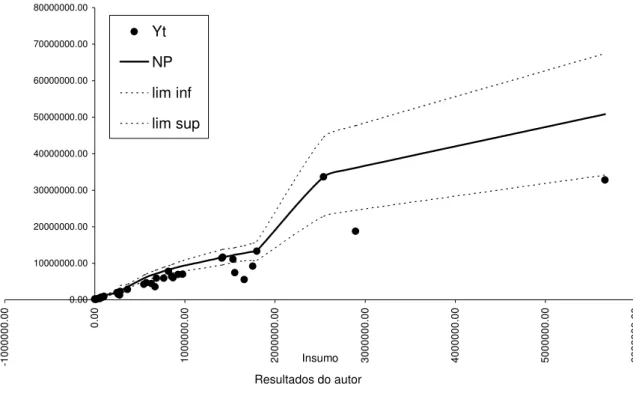

Figura 4. Estimação da Função de Produção pela Fronteira Não Paramétrica

0.00 10000000.00 20000000.00 30000000.00 40000000.00 50000000.00 60000000.00 70000000.00 80000000.00

-1000

000.

00

0.

00

1000

000.

00

2000

000.

00

3000

000.

00

4000

000.

00

5000

000.

00

6000

000.

00

Insumo

P

rudu

to

Yt

NP

lim inf

lim sup

Resultados do autor

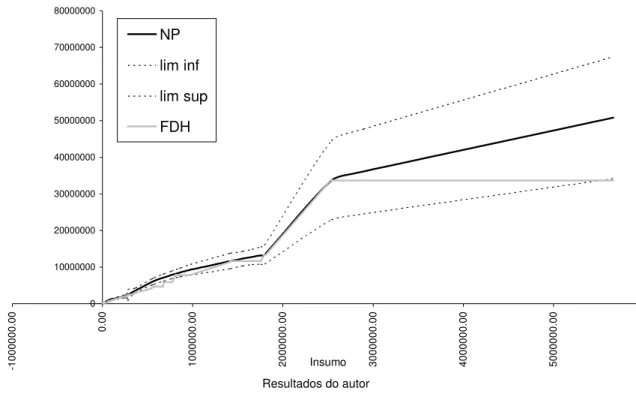

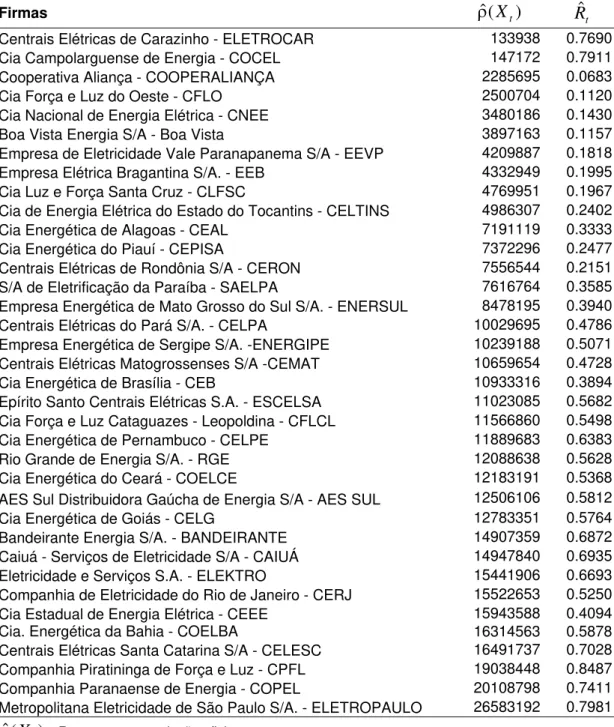

Os resultados numéricos são apresentados na tabela 5, encontrada nos anexos. Os α’s escolhidos para os intervalos de confiança são ambos igual a 0,5. Observa-se que as firmas CFLO, CEAL, SAELPA, CELPE, BANDEIRANTE, CAUIÁ, ELEKTRO, CELESC e CPFL foram estatisticamente eficientes. É possível observar que três firmas nordestinas são estatisticamente eficientes. Firmas do estado de São Paulo também obtiveram bons resultados relativos. Apenas uma firma da região Sul, a CELESC, conseguiu estar sobre a função de produção.

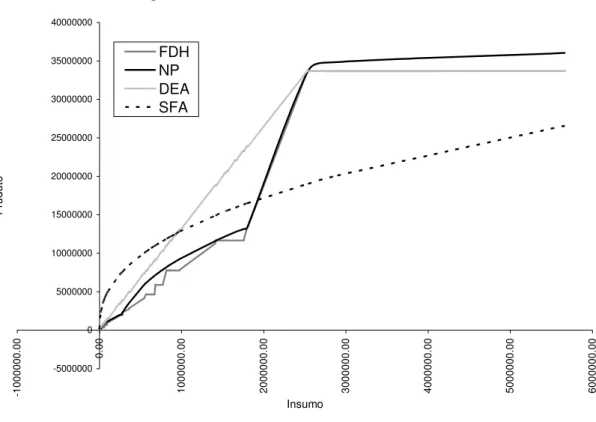

3. Comparação entre os Modelos Estimados

Figura 5. Comparação entre as Funções de Produção Estimadas

-5000000 0 5000000 10000000 15000000 20000000 25000000 30000000 35000000 40000000

-10

0000

0.0

0

0.0

0

10

0000

0.0

0

20

0000

0.0

0

30

0000

0.0

0

40

0000

0.0

0

50

0000

0.0

0

60

0000

0.0

0

Insumo

P

rudu

to

FDH NP DEA SFA

Resultados do autor

Observa-se que a distância entre as diversas fronteiras de produção são relativamente pequenas, principalmente na região inicial. Portanto, como a medida de eficiência técnica retrata a distância de uma determinada observação para seu respectivo ponto da fronteira, as diferenças entre as eficiências não foram significativas. Isso pode ser observado também na tabela 6, disponível nos anexos, onde foram apresentados os termos de eficiência técnica de cada modelo. Na última coluna foi apresentado o desvio padrão entre os diversos métodos para cada firma. O desvio padrão médio foi 0,18 e observa-se que os desvios padrões da região foram relativamente pequenos. Na tabela abaixo, é apresentado a matriz de correlação de Spearman. Por este resultado, pode-se observar que o FDH e o método NP, foram os que mais se aproximaram. Por outro lado a SFA foi a que mais divergiu dos demais métodos.

Tabela 1. Coeficientes de Correlação de Spearman

NP FDH DEA SFA

NP 1 0.840669 0.615187 0.375161

FDH 0.840669 1 0.719176 0.230373

DEA 0.615187 0.719176 1 0.595624