CARLOS VINÍCIUS SANTOS REIS

T

Análise de envoltória de dados para avaliação de eficiência das OrganizaçõesAgrícolas de Base Econômica Familiar

RLOS VINÍCIUS SANTOS REIS

TÍTULO

Teseapresentada ao Programa de Pós-Graduação Stricto Sensu em Economia de Empresa da Universidade Católica de Brasília, como requisito parcial para obtenção do Título de Doutor em Economia.

Orientadora: Prof.ª Dr.ª Adelaide dos Santos Figueiredo

Pró-Reitoria de Pós-Graduação e Pesquisa

Programa de Pós-Graduação Stricto Sensu em Economia

Tese de Doutorado

A CRISE ECONÔMICA DA UNIÃO EUROPEIA E OS EFEITOS

DOS DESVIOS DOS CRITÉRIOS DE CONVERGÊNCIA DO

TRATADO DE MAASTRICHT SOBRE O DESEMPREGO E O

INVESTIMENTO

Brasília – DF

2014

JAIRO ALANO DE BITTENCOURT

A CRISE ECONÔMICA EUROPEIA E OS EFEITOS DOS DESVIOS DOS CRITÉRIOS DE CONVERGÊNCIA DO TRATADO DE MAASTRICHT SOBRE O

DESEMPREGO E O INVESTIMENTO

Tese apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia da Universidade Católica de Brasília, como requisito parcial para obtenção do Título de Doutor em Economia.

Orientador: Prof. Dr. Tito Belchior Silva Moreira

Ficha elaborada pela Biblioteca Pós-Graduação da UCB B624c Bittencourt, Jairo Alano de.

A crise econômica da União Europeia e os efeitos dos desvios dos critérios de convergência do Tratado de Maastricht sobre o desemprego e o investimento. / Jairo Alano de Bittencourt – 2014.

70 f.; 30 cm

Tese (doutorado) – Universidade Católica de Brasília, 2014. Orientação: Prof. Dr. Tito Belchior Silva Moreira

1. Economia. 2. Crise econômica. 3. Investimentos – análise. 4. Mercado imobiliário. 5. Desemprego. 6. Tratado da União Europeia. 7. União Europeia. I. Moreira, Tito Belchior Silva, orient. II. Título.

Tese de autoria de Jairo Alano de Bittencourt, intitulada “A CRISE ECONÔMICA EUROPEIA E OS EFEITOS DOS DESVIOS DOS CRITÉRIOS DE CONVERGÊNCIA DO TRATADO DE MAASTRICHT SOBRE O DESEMPREGO E O INVESTIMENTO”, apresentada como requisito para obtenção do grau de Doutorado em Economia do Programa de Pós-Graduação Stricto Sensu em Economia da Universidade Católica de Brasília, em de 28 de agosto de 2014, defendida e aprovada pela banca examinadora abaixo assinada:

________________________________________________________________________ Prof. Dr. Tito Belchior Silva Moreira

Programa de Doutorado em Economia - UCB Orientador

________________________________________________________________________ Prof. Dr. Benjamin Miranda Tabak

Programa de Doutorado em Economia - UCB

________________________________________________________________________ Prof. Dr. Carlos Vinícius Santos Reis

Programa de Doutorado em Economia - UCB

________________________________________________________________________ Profª. Dra. Paula Virgínia Tófoli

Programa de Doutorado em Economia - UCB

________________________________________________________________________ Prof. Dr. Ricardo Silva Azevedo Araújo

Programa de Doutorado em Economia - UNB

________________________________________________________________________ Prof. Dr. Maurício Barata de Paula Pinto

Programa de Doutorado em Economia - UNB Brasília – DF

AGRADECIMENTO

Há muito que agradecer, em primeiro lugar, ao dom da vida, que nos é concedido por Deus. Depois aos queridos amigos desta jornada, em especial o meu amigo de toda hora Carlos Vinicius Santos Reis, meu Anjo da Guarda, que sempre teve uma palavra de ânimo quando estava prestes a esmorecer e desistir desta empreitada.

Também pelas incansáveis horas de estudo e gentileza de me acolher no recôndito de seu lar, bem como a outros colegas, para dar conta das inúmeras atividades que éramos acometidos ao longo das disciplinas.

Aos estimados colegas do Curso, tantos os Doutorandos, quando os Mestrandos, pelo carinho e amizade e troca de conhecimentos, em especial o Michel Ângelo Constantino Oliveira, Eduardo Borges da Silva, Jolivê Mendes de Santana Filho, Sílvia Ferreira Marques Salustiano, Décio Bottethia Junior, Pedro Paulo Carbone, entre outros, nos momentos de compartilhamento de disciplinas.

Aos Professores do Curso de Administração, que sempre acreditaram em mim e me deram sempre o necessário apoio para a realização do Curso, em especial a Prof.ª Marina Laura, os Professores Alberto S. Matsumoto, Edson K. Kondo e, mais recentemente, a Prof.ª Siegrid G. Dechandt.

Às colaboradoras do Curso de Administração da UCB, que souberam me suportar nos piores momentos de estresse por conta das demandas do Doutorado.

RESUMO

Referências: BITTENCOURT, Jairo Alano de. A crise econômica da União Europeia e os efeitos dos desvios dos critérios de convergência do Tratado de Maastricht sobre o desemprego e o investimento. 2014. 70 f. Tese do Programa de Doutorado em Economia – Universidade Católica de Brasília, Brasília 2014.

As crises econômicas têm permeado a história da humanidade, trazendo sérios problemas à estabilidade social, financeira e econômica dos países. A persistência dessas e a sua duração, podem trazer profundas repercussões ao bem estar da sociedade e ao convívio harmônico entre as nações. Um dos desafios das nações é o de tentar detectar os indícios de seus surgimentos e mitigar seus efeitos. A crise do no mercado imobiliário dos Estados Unidos, com início do ano de 2006, só revelada em 2007, teve graves desdobramentos mundiais, impactando particularmente os países da União Europeia, quem em sua criação, estabelecia critérios de convergência para as nações participarem, em torno de níveis de taxas inflação, superávit fiscal, dívida pública, taxa de juros. O objetivo geral estabelecido para a presente pesquisa foi verificar se os desvios dos critérios de convergência do Tratado de União Europeia (TUE) impactaram taxas de desemprego e de investimento entre os países componentes da União no período de 1998 a 2012. Entre os procedimentos metodológicos adotados, escolheu-se trabalhar com uma amostra do banco de dados do Fundo Monetário Internacional (FMI), para a Zona do Euro, devidamente tratados como dados em painel, tendo como variáveis dependentes o desemprego e o investimento e como variáveis independentes os desvios da inflação, déficit fiscal e dívida do governo, taxa de juros harmonizados e PNB. Também fez parte do modelo uma variável Dummy, com o intuito de capturar os efeitos da crise sobre essas variáveis a partir do ano de 2007. Os resultados, como esperado, apontaram que, aqueles países que mais se afastaram dos critérios de convergência estabelecidos pelo Tratado de Maastricht, foram aqueles que apresentaram os piores desempenhos nas taxas de desemprego e investimento ao longo do tempo. Os países que mais se aproximaram dos mesmos, ao contrário, melhoraram a situação dessas taxas.

ABSTRACT

Economic crises have permeated the history of mankind bringing serious problems to social, financial and economic stability of the countries. The persistence and duration of these have profound repercussions on social welfare and the harmonic coexistence among nations. One of the challenges for the nations is to detect the evidence of their arising, and therefore mitigate its effects. The crisis in the Real State realm in the United States that begun in 2006 and was revealed one year later in 2007 had serious global consequences, particularly impacting the countries of the European Union, which in its creation established convergence criteria for the participating nations around: levels of inflation rates, surplus, public debt interest. In this setting, the aim of the present research is to check whether the deviations of the convergence criteria of the European Union Treaty (TEU) impacted unemployment and investment rates among the countries comprising the European Union in the period of 1998 to 2012. The methodological procedure chosen was to work with a sample database of the International Monetary Fund (IMF) for the Euro Area, properly treated as panel data, with the dependent variables unemployment and investment, and as independent variables inflation deviation, surplus and government debt. A dummy variable was added to the model in order to capture the effects of the crisis on the former variables after 2007. As expected, the results showed that the more the deviations converge to the criteria set by the Maastricht Treaty, the less improvement on employment and investment rates over time was observed. The countries that most converged to the criteria, on the contrary had these rates improved.

LISTA DE QUADROS E TABELAS

Quadro 2.1 – Antecedentes relevantes do Tratado de Maastricht ... 23

Tabela 2.1 - Estatística descritiva ... 30

Tabela 2.2 - Taxas e desvios do Desemprego, Dívida, Inflação e Déficit dos países da União Europeia ... 31

Tabela 2.3 - Regressão do Desemprego em relação ao Déficit e Inflação - Painéis dos anos 1998 a 2012 ... 33

Tabela 2.4 - Desemprego x dívida – painéis dos anos de 1998 a 2012 ... 34

Tabela 2.5 - Estatística Descritiva ... 37

Tabela 2.6 - Desemprego - Painéis dos anos de 1998 a 2012 ... 38

Tabela 3.1 –estatística descritiva – investimento ... 54

Tabela 3.2 - taxas investimento e desvios da dívida e inflação e déficit dos países da união europeia em relação aos critérios de convergência de maastricht -período de 1998 a 2012 .... 55

Tabela 3.3– regressão do investimento em relação ao déficit do governo (logaritmizada) Painéis dos anos 1998 a 2012 ... 58

Tabela 3.4– Regressão do Investimento em relação `aos desvios Dívida logaritmizada)– períodode1998a2012 ... 59

Tabela 3.5 - Estatística descritiva ... 61

LISTA DE GRÁFICOS

SUMÁRIO

1. INTRODUÇÃO GERAL ... 12

2. A CRISE NOS PAÍSES DA UNIÃO EUROPEIA E OS IMPACTOS DOS DESVIOS DOS CRITÉRIOS DE CONVERGÊNCIA DO TRATADO DE MASTRICHT SOBRE O DESEMPREGO ... 17

2.1 INTRODUÇÃO ...17

2.2 REFERENCIAL TEÓRICO ...19

2.2.1 A União Europeia – antecedentes históricos ...19

2.2.2 O Tratado de Maastricht ...21

2.3 METODOLOGIA ...24

2.3.1 2.3.1 Procedimentos metodológicos ...25

2.3.2. Modelo de Painel ...28

2.4 ESTRUTURAÇÃO DOS DADOS E ANÁLISE DOS RESULTADOS ...29

2.4.1 Análise dos dados ...29

2.4.2 Dados em painel ...32

2.4.3 Modelo dinâmico ...35

2.5 CONSIDERAÇÕES FINAIS ...38

3. OS EFEITOS DOS DESVIOS DOS CRITÉRIOS DE CONVERGÊNCIA DO TRATADO DE MAASTRICHT E OS EFEITOS SOBRE A CRISE E OS INVESTIMENTOS DE GOVERNOS NA ZONA DO EURO ... 41

3.1 INTRODUÇÃO ...41

3.2 REFERENCIAL TEÓRICO ...43

3.3 METODOLOGIA ...48

3.3.1 Procedimentos metodológicos ...49

3.3.2 Modelo ...52

3.4 ESTRUTURAÇÃO E ANÁLISE DOS RESULTADOS ...53

3.4.1 Análise dos dados ...53

3.4.2 Dados em painel ...57

3.4.3 Modelo dinâmico ...59

3.5 CONSIDERAÇÕES FINAIS ...62

4. CONCLUSÃO ... 65

1.

INTRODUÇÃO GERALO maior desafio aos governantes é o de criar condições adequadas para que seus respectivos países cresçam harmonicamente, proporcionando desenvolvimento e riqueza, que sejam devidamente compartilhadas, gerando equilíbrio e bem-estar para os seus concidadãos. Entretanto, várias contingências desafiam a concretização das estratégias e dos objetivos traçados, sejam elas de caráter político, econômico, social ou cultural. A intensidade com que essas atingem os países depende, obviamente, de suas competências político-econômico-sociais para enfrentá-las, bem como aspectos de sua estruturação e capacidade de reação a intempéries.

O mundo de hoje, reconhecidamente uma aldeia global, já extinguiu muitas barreiras entre as nações. As fronteiras são superadas pelo desenvolvimento tecnológico, aproximando-as mais. Por conta disso, também, ficam mais suscetíveis aos fenômenos que ocorrem além-fronteiras, contaminando-as- virtuosamente, quando o desenvolvimento extramuros acaba provocando movimentos positivos nos países vizinhos, ou de forma virulenta, quando fenômenos externos contribuem para debilitar política, econômica e socialmente as nações que são direta ou indiretamente afetadas, causando danos ao bem-estar e desenvolvimento nacional, quiçá regional e até continental.

Dentre essas contingências, podemos destacar as crises econômico-financeiras, que podem ser difíceis de ser absorvidas por economias domésticas já combalidas, com poucas reservas para o cumprimento de compromissos de curto ou médio prazo ou apresentar resultados no balanço de pagamentos deficitários por longos períodos.

Por outro lado, a criação de artifícios econômicos, sem respaldo nos fundamentos macroeconômicos pode gerar uma sensação artificial de prosperidade, que, com o tempo, podem equiparar-se a bolhas de ativos (Kindleberger 1978, Glick e Hutchison, 1999), que estourando causam um verdadeiro desastre com muitos prejuízos para o sistema econômico-financeiro, governos, empresas e famílias.

intensificaram com o grande desenvolvimento de tecnologias, sobretudo da informação, diminuindo drasticamente o tempo para a concretização de ações, tornando-os praticamente “on-line”.

Na realidade, as crises permeiam a história da humanidade, desde a antiguidade. Kindleberger (1978) faz menção a mais de trezentas crises do século XVIII até os anos 70 do século passado, incluindo crises cambiais, de balanço de pagamentos e crises bancárias. Vários “remédios” para enfrentá-las têm sido empregados através dos séculos, ora surtindo efeito, ora servindo apenas como um paliativo.

A grave crise econômica de 1929, segundo esse autor, revelou um sistema econômico instável, onde os Estados Unidos e o Reino Unido optaram por não assumir a responsabilidade de reconduzir a economia à normalidade, na condição de países com fundamentos econômicos mais estáveis, considerando-se três elementos básicos: a) manutenção de um mercado aberto para bens críticos; b) disponibilidade de empréstimos de longo prazo; e c) desconto em tempos de crise.

Esse autor ainda afirma que, o excesso de produção de bens primários, a redução da taxa de juros nos Estados Unidos em 1927, e o corte de empréstimos à Alemanha em 1928, bem como a crise no mercado de ações de 1929, não seriam suficientes para desestabilizar a economia mundial, caso houvesse a intervenção desses dois países, haja vista que, choques semelhantes ocorridos na década de 1920, foram relativamente contornados. Diz o autor, que “prevaleceu o interesse privado nacional dos países, indo o interesse público mundial pelo ralo, e com ele, os interesses privados de todos”.

Posteriormente, as crises de 1973 e 1979, conhecidas como choques de petróleo, tiveram um forte componente político, pois, diferentemente da crise de 1929, a causa foi a guerra árabe-israelense, na disputa pelos territórios palestinos. Os países árabes, produtores de petróleo, boicotaram todos os países que eram considerados aliados de Israel, provocando efeitos econômicos em escala mundial.

como pano de fundo, intervenções excessivas do estado na economia, mormente em países asiáticos e latino-americanos.

Em período mais recente, tivemos as crises asiáticas (1997), a russa em 1998, o colapso do banco Lehman Brothers em 2008 e a crise da dívida soberana europeia, de 2009, que repercute até os dias atuais, com milhões de empregos perdidos e dificuldades de financiamento da dívida pública pelos bancos centrais dos países do Euro (Bagus, 2012). Essa crise econômica que persiste na União Europeia, como tem apontado algumas pesquisas, não é fato novo. Na verdade, trata-se de desdobramentos das crises anteriores. Investimentos excessivos nas bolsas asiáticas e no setor imobiliário, com relaxamento na avaliação de risco, provocaram a criação de bolhas, provocando fuga repentina de investimentos para outros países, causando instabilidade nesse mercado (GREENWALD, STIGLITZ E WEISS (1993).

Há evidências de que os países da União Europeia foram negligentes na observância de fundamentos macroprudenciais, que pode ter influenciado o surgimento de crises evitáveis, caso adotassem estratégias mitigadoras (STIGLITZ, J. E,1984, NECHO, 2011). A respeito dessa União, cabe uma breve retrospectiva para melhor entendê-la e tentar esclarecer alguns aspectos da crise.

A criação do Mercado Único Europeu, concretizado pelo Tratado da União Europeia, conhecido como Tratado de Maastricht (TM), foi celebrado em 22 de fevereiro de 1992 (Montanaro e Tonveronachi, 2012), com o estabelecimento de alguns requisitos para que as nações europeias dele participassem. Por esse instrumento foram estabelecidos três estágios para o atingimento da União Monetária, conforme relata GONTIJO (2013):

Estágio I – Eliminação de signatários dos controles de capital; fortalecimento da independência dos bancos centrais; e a compatibilização de suas leis internas; Estágio II - Instituição do Instituto Monetário Europeu (IME), com início em 1994, cuja finalidade seria estimular a coordenação das políticas macroeconômicas; e

Estágio III- Consagração da União Monetária Europeia (UME), com início previsto para 1º de janeiro de 1999, estabelecendo-se moeda única e a substituição do IME pelo Banco Central Europeu (BCE).

Segundo o autor, exigências da Alemanha, endossadas pela França, Itália, Espanha, entre outros países, previa que somente poderiam ingressar na União os países que se enquadrassem nos “critérios de convergência”, conforme as seguintes definições:

dívida pública de até 60% do PNB; e taxa de juros de longo prazo que não tivesse excedido no ano precedente em mais de 2% as taxas dos três países membros com melhor desempenho em termos de inflação.

Excetuando-se o critério dos juros, as demais premissas seriam permanentes, sujeitando aqueles que não as cumprissem a uma série de penalidades por parte da União Europeia. Há evidências de que a crise soberana europeia, segundo Bagus (2012), seja o resultado direto da expansão monetária e do crédito ofertado pelo sistema bancário europeu, para atender países periféricos da União Monetária Europeia, entre eles, Irlanda, Grécia, Portugal e Espanha, em meados dos anos 2000.

A expansão econômica, sem a poupança interna, um dos lastros dos fundamentos macroeconômicos, gerou expectativas artificiais de desenvolvimento. Graças à oferta de crédito e da queda da expectativa da inflação, as taxas de juros se reduziram significativamente, ancoradas na credibilidade do então recém-criado Banco Central Europeu. Com o tempo, isso acabou por pressionar os preços dos meios de produção, as taxas de juros e a inflação, obrigando os bancos centrais a reduzir as políticas monetárias expansionistas (BAGUS, 2012).

Em consequência, os bens de consumo subiram em relação aos fatores de produção, afetando principalmente o setor da construção civil. Afirma o autor que os prêmios de risco dos países periféricos foram reduzidos artificialmente, graças ao endosso das nações mais fortes, gerando uma expansão econômica também artificial, com o surgimento de várias bolhas em preços de ativos, notadamente no mercado imobiliário na Espanha e na Irlanda. A crise está instalada, desde então, sendo o maior desafio atual à Presidência da União Europeia.

Esta pesquisa, portanto, reconhece a importância em estudar a crise no mercado comum europeu, a partir de 2008, ano em que os países da União Europeia foram atingidos pelos desdobramentos da crise americana do subprime. O problema a ser resolvido pela pesquisa diz respeito aos desvios dos critérios de convergência do Tratado da União Europeia (TUE) e se esses impactaram as taxas de desemprego e de investimento entre os países componentes da União, antes e depois da crise, no período de 1998 a 2012.

objetivos específicos, que contribuíram para o cumprimento do objetivo geral, foram os seguintes: i) Levantar e avaliar os dados relativos às taxas de inflação, dívida e déficit público dos países da zona do euro, no período de 1998 a 2012; (ii) Identificar os países que desviaram dos critérios de convergência estabelecidos pelo TM dentro desse período; (iii) analisar os efeitos de prováveis desvios sobre às taxas de desemprego e investimento nos países da UEM.

A delimitação da pesquisa se circunscreve aos dezessete (17) países constituintes da união monetária europeia, ao estudo da evolução das taxas de desemprego, inflação e dívida pública ao longo de uma série composta de quinze (15) anos de observação, mais especificamente, os anos de 1998 a 2012. Os países em questão são: Áustria, Bélgica, Chipre, Estônia, Finlândia, França, Alemanha, Grécia, Irlanda, Itália, Luxemburgo, Malta, Holanda, Portugal, República Eslovaca, Eslovênia e Espanha,

2.

A CRISE NOS PAÍSES DA UNIÃO EUROPEIA E OS IMPACTOS DOS DESVIOS DOS CRITÉRIOS DE CONVERGÊNCIA DO TRATADO DE MASTRICHT SOBRE O DESEMPREGO2.1INTRODUÇÃO

A s crises econômicas sempre foram motivo de preocupações para a sociedade, pois acabam afetando as condições de bem-estar e desenvolvimento dos países. O continente europeu, com suas peculiaridades, economia e culturas multifacetadas, tem instigado pesquisas sobre temas variados, entre eles, o desenvolvimento econômico contemporâneo.

A hegemonia das cidades-estados nos idos do século VI, que tinham em Gênova e Florença os maiores expoentes, já experimentavam um padrão de excelência nas estratégias de comércio exterior, financiando e provendo os mercados europeus (BRAUDEL, 2005)

O mundo de então, organizava-se estrategicamente para a dominação desses mercados e o controle das rotas de suprimento, com inevitáveis conflitos entre países e regiões, gerando várias crises e tentativas de criação de mercados únicos, com a integração das moedas e a abertura do mercado de trabalho entre os países membros. Segundo Nechio (2011), depois de muitas idas e vindas, essa ideia começou a criar corpo ao final da Segunda Guerra Mundial, cuja proposta de construção de uma área de cooperação econômica europeia ganhava fôlego.

Conforme consta em relatório da Comissão Europeia (2007), a ordem econômica de pós-guerra, seguia os mercados da América do Norte e Japão, apoiados no sistema de Bretton Woods, que tinha no ouro e o dólar americano o padrão de estabilidade cambial. Entretanto, esse sistema já começara a entrar em decadência ao final da década de 60, com acentuada instabilidade cambial entre os anos de 1968 e 1969.

Conforme afirmam Aldrighi e Cardoso (2009), uma união econômica e monetária na Europa implicaria a completa liberdade de circulação de pessoas, mercadorias, serviços e capitais, bem como fixação de taxas de câmbio entre as moedas nacionais e, finalmente, uma moeda única. Isto, por sua vez, implicaria uma política monetária comum, que exigiria alto grau de compatibilidade das políticas econômicas e consistência em uma série de outras áreas políticas, particularmente no campo fiscal.

A diversidade econômica e cultural dos países membros seria um grande desafio, principalmente aquele que se refere ao nível de capacitação do capital humano, por vezes muito diferenciado, comparando países com vocação industrial e agrária, nações líderes e suas seguidoras, conforme salienta Druant (2012).

Enquanto o desenvolvimento econômico envolveu todos os países, com oportunidades para o mercado de trabalho, para as finanças e economia como um todo, as diferenças do capital humano pouco apareciam. Mas essas logo se revelariam no custo de fabricação, cujos fatores de produção eram menos onerosos em países com maiores tecnologias. Indústrias dos países menos desenvolvidos foram rapidamente suplantadas, ficando esses dependentes de importações.

Por outro lado, o autor diz que alguns mercados onde a mão de obra era muito onerosa, começaram a demandar trabalhadores com menores exigências salariais, começando os problemas de resistência à mão de obra não nativa. Apesar de todas essas questões, pode-se dizer que a criação do mercado comum europeu trouxe mais benefícios aos países membros do que reveses.

Algumas vantagens foram enunciadas por Lane (2006), quando afirma que os “principais ganhos vieram da reorganização dos mercados financeiros – que se tornaram mais líquidos e integrados, com diminuição dos riscos envolvidos; da melhoria da alocação de capital financeiro; e do aumento dos fluxos de investimento estrangeiro direto, com benefício principalmente para países periféricos e de renda menor”.

União Europeia demorou muito a agir, mantendo as exigências do Tratado de Maastricht aos países em crise, enquanto estudava alguma forma de socorro e saída honrosa para às finanças da própria União (GABUS, 2012)

Essas questões, por fim, serão analisadas durante este trabalho, cujo objetivo, nesse contexto da crise econômica europeia será verificar se os desvios dos critérios de convergência estabelecidos pelo Tratado de Maastricht (TM), relativos à inflação, déficit e dívida do governo, causaram efeitos sobre as taxas de desemprego e agravamento da crise nos países da Zona do Euro.

Nesse contexto, a pesquisa está organizada nas seguintes seções: a seção 2.1 foi destinada à introdução, até aqui explicitada; a seção 2.2 contém o Referencial Teórico; a seção 2.3 tratará da Metodologia; a seção 2.4 versará sobre a análise dos resultados; e, finalmente, a seção 2.5 das considerações finais.

2.2REFERENCIAL TEÓRICO

2.2.1 A União Europeia – antecedentes históricos

A ideia de construção de uma área de cooperação econômica europeia, conforme afirma Nechio (2011), encontra eco ao final da Segunda Guerra Mundial. A ordem econômica de pós-guerra envolvia os mercados da América do Norte e Japão e seguia a base do sistema de Bretton Woods, estabelecendo o ouro e o dólar americano como padrão para a estabilidade cambial. Ocorre que esse sistema começou a entrar em decadência no final da década de 60, com relativa instabilidade cambial entre os anos de 1968 e 1969 (COMISSÃO EUROPEIA, 2007).

Esse plano, conforme afirma Bagus (2012), foi “a primeira tentativa de se estabelecer uma moeda comum fiduciária e de curso forçado para toda a Europa”. Em uma primeira etapa, haveria a coordenação das políticas fiscais, para, sem seguida, reduzir as flutuações das taxas de câmbio. Em uma terceira etapa, haveria a fixação das taxas de câmbio e a convergência de todas as economias.

No ano de 1971, em prosseguimento ao relatório Werner, os membros dos estados europeus que fizeram o acordo, estabeleceram a política para a criação da união econômica europeia. Em 1972, para responder aos problemas de elevada volatilidade cambial, surgem as primeiras tentativas para coordenação das políticas cambiais, com a criação dos mecanismos da Serpente Monetária Europeia, compreendida como um mecanismo de flutuação acordado das moedas (a serpente) dentro de margens de estreitas flutuações em relação ao dólar (o túnel, DELORS, 1989; COMISSÃO EUROPEIA, 2007; CAETANO E SOUSA, 2012; e GONTIJO, 2013)

No ano de 1973, seguindo a lógica do plano, foi criado o “Fundo Europeu de Cooperação Monetária (EMCF- European Monetary Cooperation Fund) e, em 1974, foi criado o “Conselho de decisão sobre a realização do alto grau de convergência na Comunidade” e as “Diretrizes sobre estabilidade, crescimento e pleno emprego” foram adotadas (DELORS, 1989). Já na metade dos anos 70, o processo de integração tinha perdido momentaneamente o seu ímpeto sobre a pressão de divergências políticas em resposta a choques econômicos do período, capitaneados pelas crises do petróleo, tendo a “serpente” perdido a maioria de seus componentes.

Contudo, o interesse na criação de uma zona de estabilidade monetária persistia e, em 1977, nova proposta para a criação da Unidade Monetária Europeia (UME) foi levada a termo com a designação de Sistema Monetário Europeu (SME), e o sistema de moeda única (SMU), por iniciativa do Presidente da Comissão Europeia de então, Roy Jenkins (DELORS, 1989, COMUNIDADE EUROPEIA, 2007 e GONTIJO, 2013). O sucesso do SME promoveu estes objetivos de estabilidade monetária interna e externa, tendo contribuído nos recentes anos para maior progresso, como reflexo da adoção.

em 1985, tem papel relevante na criação de uma moeda única na Europa. Até então, a ausência de uma unidade monetária e fiscal e ausência de real estabilidade cambial propiciavam um ambiente de incerteza, frustrando as expectativas dos agentes, redundando em um clima pouco favorável para investimentos e o funcionamento adequado do Mercado Único Europeu.

Discorrem ainda esses autores que, naqueles anos, toma-se consciência dos efeitos negativos que barreiras à livre circulação de bens, serviços e fatores causavam à competitividade e eficiência na Comunidade Europeia, bem como para o resto do mundo. Agravava-se a isso, o apego de governos a normas nacionais que fragmentava o mercado europeu, onerava os custos e se refletia no posicionamento das empresas europeias no plano mundial.

Diniz (2013), diz que países com nível maior de abertura tem mais facilidade para entrar em uma união monetária, favorecendo a integração comercial com os outros países que façam parte da união. Falando sobre a mobilidade de fatores e da rigidez de preços e salários, afirma que uma redução da rigidez de preços e salários ou aumento da mobilidade de trabalho reduzem os custos de uma união, tornando-a mais atrativa. Embora a mobilidade de capital na União Europeia seja alta, em função do mercado comum, diz o autor, a mobilidade da força de trabalho ainda é muito baixa, provavelmente por conta das dificuldades linguísticas e culturais entre os países.

2.2.2 O Tratado de Maastricht

Diante do contexto que se apresentava até meados do ano de 1989, fazia-se necessária a criação de uma Unidade Econômica e Monetária (UEM), visando dar suporte à coordenação e estabilização das políticas econômicas. O primeiro passo para isso, foi o denominado Relatório Delors, em 1989 (Delors, 1989; Caetano e Sousa, 2012, Gontijo, 2013; Montanaro e Tonveronachi, 2012), assumido no plano institucional em 1992, no Tratado da União Europeia (TUE), conhecido como Tratado de Maastricht (TM). Este Tratado foi criado em um contexto mais geral que previa a transferência de prerrogativas nacionais para um plano europeu, levando a criação do euro e do BCE em um momento seguinte.

mercado único ligou as economias nacionais, que agora atuavam muito mais em conjunto, aumentado significativamente o grau de integração econômica na Comunidade Europeia.

Um papel especial teria de ser atribuído às políticas comuns que visassem o desenvolvimento de uma estrutura econômica mais equilibrada em toda a Comunidade. Esta ajudaria a evitar o surgimento ou agravamento regional ou setorial de desequilíbrios que possam ameaçar a viabilidade de uma união econômica e monetária (GONTIJO, 2013)

A adoção de taxas de câmbio fixas permanentemente eliminaria um importante indicador de inconsistências entre as políticas da Comunidade e dos países e remover a taxa de câmbio como instrumento de ajuste do conjunto de ferramentas econômicas dos países membros e dos desequilíbrios econômicos entre os Estados. Os países teriam de ser corrigidos por políticas que afetassem a estrutura das suas economias e os custos de produção se grandes disparidades regionais na produção e emprego pudessem ser evitadas (ALDRIGHI E CARDOSO, 2009, MOREIRA, PINTO, SOUZA, 2004).

Nesses termos, a união econômica e monetária na Europa implicaria a completa liberdade de circulação de pessoas, mercadorias, serviços e capitais, bem como taxas de câmbio fixas entre as moedas nacionais e, finalmente, uma moeda única. Isto, por sua vez, implicaria uma política monetária comum e exigiria um alto grau de compatibilidade das políticas econômicas e consistência em uma série de outras áreas políticas, particularmente no campo fiscal.

A experiência histórica sugere, entretanto, que, na ausência de políticas de compensação, o impacto global nas regiões periféricas poderia ser negativo Os custos de transporte e economias de escala tenderiam a favorecer uma mudança na atividade econômica longe de regiões menos desenvolvidas, especialmente se elas estiverem na periferia da Comunidade, com áreas altamente desenvolvidas no centro. A união econômica e monetária teria que incentivar e orientar o ajustamento estrutural para ajudar as regiões mais pobres a alcançar o nível da economia dos países mais ricos, relatam os autores.

entre os países da zona do euro. O crescimento do PNB e as taxas de desempregos constituem-se em importantes indicadores da saúde econômica das finanças nacionais, que junto as taxas de juros, déficit corrente e grau de endividamento refletem o grau de confiança dos investidores nas economias nacionais. A mobilidade do trabalho, entendida como fator necessário para a união monetária é senso comum entre a maioria dos estudiosos do assunto.

O Quadro a seguir, faz um resumo dos principais antecedentes do TM.

Quadro 2.1 – Antecedentes relevantes do Tratado de Maastricht

Ano Evento Contribuição

1951 Constituição da Comunidade Europeia do Carvão e do Aço

1957 Assinatura do Tratado de Ênfase à unificação pela via econômica, com a instituição da Comunidade Econômica Europeia (CEE)

1979 Criação do Exchange Rate Mechanism

(ERM) Mecanismo da Taxa de Câmbio, ensejando posteriormente a entrada em vigor do Sistema Monetário Europeu (SME). Estabilização inflacionária dos países membros, cujas taxas de câmbio foram fixadas em relação ao Deutsche Mark.

1986 Assinatura do Single European Act Passo crucial para a liberalização dos fluxos de bens, serviços e fatores de produção.

1989 Proposta da criação da União Monetária

Europeia (UME) Complemento necessário para ampliar a integração do mercado europeu, inclusive de capitais, evitando ataques especulativos e realinhamentos monetários que eram comuns no SME

1992 Assinatura do Tratado de Maastricht

(Tratado da União Europeia) Criou formalmente uma União Europeia, em substituição à CEE. Fomentou novas formas de cooperação entre os países-membros, em domínios como defesa, justiça e assuntos internos. Definiu as bases para a criação da união econômica monetária (UEM). Estabelecimento de regras para a adoção da moeda comum. Um país só poderia entrar na união caso se enquadrasse nas seguintes regras; taxa de inflação máxima de 1,5% ponto percentual em relação à média dos três países com menor inflação; taxa de juros máxima de 2 p.p também em relação à média dos três países menos inflacionários; não ter promovido desvalorizações cambiais nos dois anos precedentes à adesão; déficit público nominal máximo de 3% do PIB; dívida pública máxima nominal de 60% do PIB 1993 Criação efetiva do Mercado comum

europeu

Garantiu a livre circulação de pessoas, capitais, mercadorias e serviços entre os pises da Comunidade. 1997 Pacto da Estabilidade e Crescimento Último estágio antes do alcance do terceiro e

definitivo passo para a integração econômica, ou seja, a adoção da moeda comum, que passou a ser meio de conta em 1999 e a circular em 2002.

2002 Entrada em circulação do Euro Taxas de câmbio entre as moedas nacionais dos países foram fixadas e entrou em operação o Banco Central Europeu (BCE)

2.3 METODOLOGIA

A crise do mercado imobiliário dos EUA, conhecida como a Crise do Subprime, originou-se em 2006, com a quebra de várias instituições de crédito dos Estados Unidos, envolvendo empréstimos hipotecários de alto risco. Porém, seu conhecimento público data de fevereiro de 2007. Ao longo daquele ano e no início de 2008, a crise teve repercussão significativa em todo o mundo, notadamente na economia e no mercado de trabalho dos países da União Europeia (EU), onde milhões de pessoas perderam seus empregos.

Na revisão da literatura, vários aspectos da criação da EU foram examinados, tais como as vantagens e percalços que um tratado dessa magnitude traz para a economia, finanças, sociedade e culturas envolvidas. Um dos percalços é exatamente o reconhecimento da capacidade de resistência de um bloco econômico às intempéries originadas fora desse conjunto. Como foi descrito anteriormente, há uma crise instalada desde meados dos anos de 2008. As lideranças do referido bloco têm adotado estratégias para a mitigação dos seus efeitos.

O Tratado de Maastricht, (TUE, Maastricht, 1992), estabeleceu alguns critérios macroprudenciais visando o fortalecimento e convergência das contas e finanças públicas para indicadores que visam justamente formar uma União fortemente ancorada em fundamentos macroeconômicos que garantam a subsistência e o desenvolvimento sustentável dos países membros. Mas, como andam as questões que mais afetam economia dos países? Sobre isso a presente pesquisa se debruçou sobre um dos temas de grande preocupação, que é a questão do desemprego e a evolução de suas taxas. A existência de postos de trabalho é fundamental para a manutenção do poder de compra dos consumidores internos e a movimentação da economia. Estudar esse problema, portanto, foi um dos desafios do presente artigo.

Para tanto, o objetivo principal estabelecido foi o de verificar se os desvios dos fundamentos macroeconômicos estabelecidos pelos critérios de convergência do Tratado de Maastricht causaram efeitos às taxas de desemprego dos países membros da União Monetária Europeia.

2.3.1 Procedimentos metodológicos

A amostra considerada nesta pesquisa foi coletada no banco de dados World Economic Outlook Database (2014) do International Monetary Fund (FMI), área do euro, consistindo de dados sobre: a taxa de desemprego, taxa de inflação, superávit do governo, dívida do governo, taxa de juros e o produto nacional bruto (PNB), para o período de 1998 a 2012.

A taxa de desemprego (U) refere-se à taxa harmonizada da OCDE, representando a percentagem do número de pessoas desempregadas da força de trabalho. Segundo o FMI (2014), a força de trabalho compreende o número total de pessoas empregadas mais as desempregadas. Ainda, segundo a Organização Internacional do Trabalho (OIT, 2014) considera-se trabalhador desempregado aquele que atualmente não está em um posto de trabalho, mas estão disponíveis e procuram intensamente um novo posicionamento no mercado de trabalho.

A taxa de inflação ( ) está expressa em dados médios anuais, de acordo com a variação percentual, ao final do período, considerando os índices de preços ao consumidor (FMI, 2014).

A taxa de déficit do governo é constituída pela diferença entre a receita e a despesa sobre o PNB de cada país (FMI, 2014), foi calculada pela fórmula a seguir:

100 ) (Re

× −

=

it it it

it

PNB Despesa ceita

Z

(1) Quando o Zit for maior que zero, indica superávit nas contas do governo e menor

que zero há incidência de déficit. A igualdade identifica paridade entre a receita e a despesa.

0

>

it

Z (Superávit) 0

<

it

Z (Déficit) 0

=

it

Z (Equilíbrio)

A taxa de dívida do governo ( ) é composta por responsabilidades que exigem pagamento no curto ou longo prazo, calculada pelo percentual da dívida pelo PNB de cada país (FMI, 2014), conforme fórmula a seguir:

100

× =

it it it

PNB Dívida

A taxa de juros (

i

) refere-se à taxa harmonizada, representando a média anual para os países da Zona do Euro, concebida com o objetivo de avaliar a convergência conforme preconizado pelo Artigo 140 do Tratado de Maastricht, parágrafo nº 1. Refere-se a média aritmética das taxas de juros dos países membros da zona do euro, não ponderada e considerados os últimos doze meses. O referido tratado prevê que essa taxa não pode ser superior a 2% a média das três melhores taxas de juros anuais dos países membros da zona do euro.O Produto Nacional Bruto (PNB) é expresso como uma razão de poupança nacional bruta em moeda corrente nacional, representado por dados anuais. Expressa os bens e serviços produzidos pelos fatores de produção nacional, calculados anualmente, mediante média aritmética não ponderada. Para o Tratado de Maastricht é um dos principais fatores de referência a ser considerado, para medir a dívida e o déficit públicos dos países em relação aos critérios de convergência estabelecidos pelo TM.

Como a pesquisa tem como escopo verificar se os desvios dos critérios de convergência dos Tratados de Maastricht (TM) dos países membros da União Europeia (quanto à inflação, déficit e dívida do governo) causam impacto nas taxas de desemprego, cabem as seguintes observações a respeito do tratamento dado a esses critérios na presente pesquisa:

a) A taxa de inflação não poderia ultrapassar a taxa média dos três países membros que apresentaram as menores taxas no ano, mais 1,5%, descrita da forma

t t

Sort(π )=πˆ , (3)

T t

n i

,..., 1

,..., 1

= =

onde πté um vetor de inflação observada dos países membros i para cada ano t e

t

πˆ é um

vetor ordenado conforme os valores crescentes das taxas de inflação no ano t.

A média das três menores taxas de inflação foi denotada por

5 . 1 ˆ

1 3

1 *

+ =

=

i it t

n

π

π , (4)

onde * t

π é um valor de referência que representa o critério de convergência do TM para a

média das três menores taxas de inflação dos países membros da UE, acrescida da taxa de 1,5%.

Para esta análise, considerou-se o desvio da meta apresentada na forma de

, *

it t it

Desvioπ =π −π

(5)

onde oDesvioπit é a diferença do valor de referência ( *

t

π ) e a inflação observada ( ) do país i e no tempo t. O desvio positivo indica que o país atende a exigência do TM e negativo

se afastando da meta estabelecida, dado a seguir:

Desvio < < ≥ ≥ = 0 se TM Meta da Fora 0 se TM Meta da Dentro * * it it t it it t it Desvio Desvio π π π π π π

π . (6)

Por hipótese, quanto menor a inflação observada, ,menor será a taxa de desemprego, Uit.

b) O segundo critério do TM é o déficit de governo. Dado pelo valor de referência pelo do Tratado de Maastricht de que o déficit do governo não poderia ser superior a 3% do Produto Nacional Bruto (PNB). A valor de referência para análise igual a

3

*= t

Z (7)

O desvio é dado por

it t

it Z Z

DesvioZ = *− , (8)

onde oDesvioZit é o desvio do déficit do governo igual a diferença do valor de referência do

déficit ( ∗) o déficit observado ( ) no país i e no tempo t. O desvio do déficit positivo

indica que o país atende a exigência do TM e negativo se afastando da meta estabelecida, dado a seguir:

< < ≥ ≥ = 0 se TM Meta da Fora 0 se TM Meta da Dentro * * it it t it it t it DesvioZ Z Z DesvioZ Z Z Z (9)

Por hipótese, quanto menor o desvio do déficit do governo menor será a taxa de desemprego.

∗ = 60 (10)

O desvio de dívida do governo,DesvioYit , representa a diferença entre o valor de

referência ( ∗) e o déficit observado ( ), no país i, no tempo t, dado por

it t

it Y Y

DesvioY = *−

< >

≥ ≥

=

0

se TM Meta da Fora

0 Y

se TM Meta da Dentro

* *

it t

it

it it

t it

DesvioY Y

Y

DesvioY Y

Y

(11)

Por hipótese, quanto menor a dívida observada do governo menor será a taxa de desemprego.

Os dados coletados foram ajustados a essas premissas, que expressam os próprios critérios de convergência estabelecidos pelo Tratado de Maastricht em relação aos fatos efetivamente incorridos nos países membros. Por conta disso, as variáveis do modelo são representativas dos critérios e dos desvios.

2.3.2. Modelo de Painel

A pesquisa utilizou como instrumento a técnica estatística de análise de regressão em painel para estimação das variáveis preconizadas no modelo, considerando como variável dependente o desemprego (Uit ), regredida sobre a inflação, dívida e superávit do governo. Para evitar algum viés no tratamento de dados e resultados, foi introduzida uma dummy que

correlaciona as variáveis a crise (com igualdade ao 1) ou não crise (igualdade ao zero). O estudo utiliza o modelo de análise de regressão em painel equilibrado (series temporais e seccionais) com a finalidade de testar as hipóteses. As Equações (12) e (13) testa se os desvios da inflação, déficit e dívida do governo tem efeito sobre a taxa de desemprego. O modelo tem as variáveis logaritmizadas, para estimação dos parâmetros, dado a seguir:

= + + + x + (12)

= + + + x + (13)

i =1, ..., n é o país da União Europeia; e t =1, ...,T, para a unidade seccional i no instante t e t-T é o período t com T defasagens;

Uit = variável dependente taxa de desemprego;

! " = coeficiente das variáveis exógenas;

= Desvio da Taxa de Inflação;

DesvioZit-T = Desvio da taxa de déficit do governo;

= Desvio da taxa da dívida do governo;

Dit = variável categórica (dummy) para controle da crise que toma o valor 1 quando as observações pertencem ao período de 2007 a 2012 e 0 caso contrário;

= coeficiente de interseção; e

= refere-se ao termo de perturbação para i-ésimo país no instante t.

Para cada modelo ((12) e (13)) foram estimados três métodos para análise: Mínimos Quadrados Ordinários (MQO), o painel de Efeito Fixo (EF) e de Efeito Aleatório (EA). Houve necessidade de aplicação de defasagens no modelo para melhor captação dos efeitos das variáveis explicativas no decorrer do tempo sobre a variável dependente (Uit). A aplicação da ferramenta Robust foi utilizada para corrigir prováveis problemas da existência

de heterocedasticidade e correlação. Também foi aplicado o teste de Hausman (1978) para a

verificação do modelo de melhor especificação entre o EF e o EA. O resultado apontou similaridade entre o EF e o EA. Optou-se por utilizar o método do EA, tendo em vista que a literatura aponta para maior eficiência deste modelo, quando os resultados entre o EF e o EA são similares (Greene, 2002, pp. 287-303).

2.4ESTRUTURAÇÃO DOS DADOS E ANÁLISE DOS RESULTADOS

2.4.1 Análise dos dados

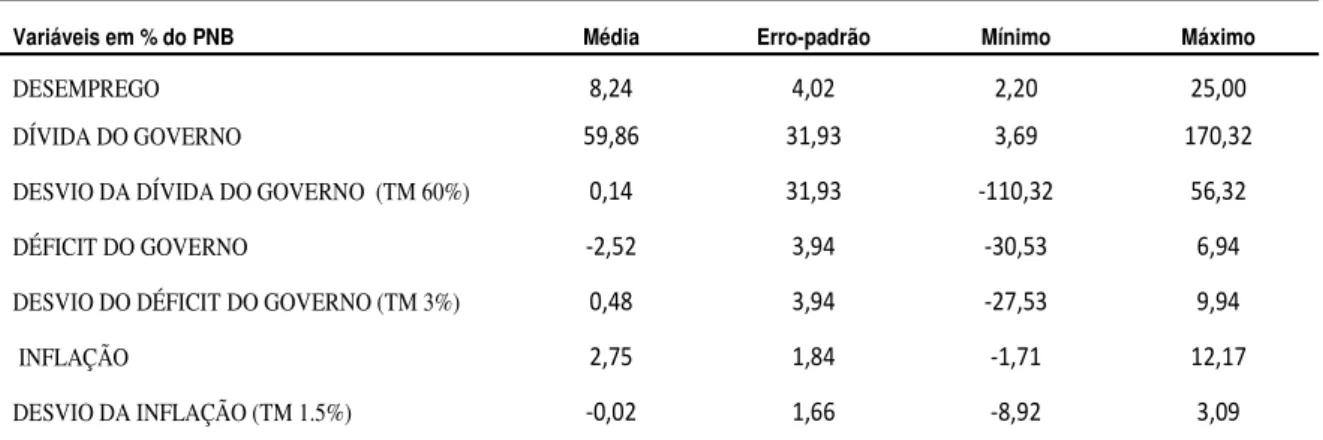

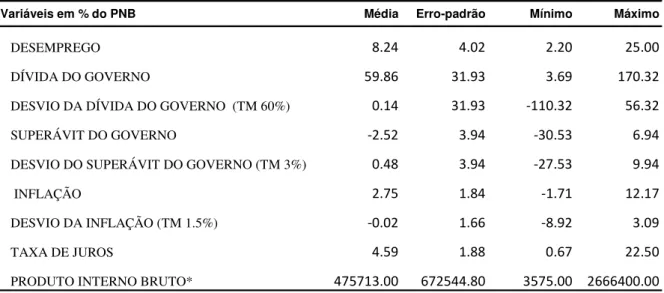

Nessa Tabela, a média da relação Desemprego/PNB foi de 8,2% dentro do período considerado, com uma observação mínima de 2,2%, para Luxemburgo, no ano de 2001 e a variação máxima de 25% para a Espanha, no ano de 2012. No mesmo período, a relação dívida média do governo/PNB foi de 59,86%, com a menor relação da dívida para a Estônia, com 3,69%, e a maior relação para a Grécia, com 170,32%. O superávit do governo/PNB foi de -2,52%, indicando que, em média, os países convergem para o critério estabelecido pelo Tratado de Maastricht, que é de até -3,0%, com o mínimo de -30,53 (superávit negativo, ou seja, déficit da ordem de 30%), relativo à Irlanda, no ano de 2010 e o máximo de 6,94%, (superávit de cerca de 7%) relativo Finlândia, o ano de 2000. Com relação aos dados sobre a inflação, a Tabela 2.1 apresenta a média de 2,75 para o período (1998-2012), com a taxa mínima de -1,71% observada na Irlanda no ano de 2009 (indício de deflação) e o máximo de 12,17%, observada na República Eslovaca no ano de 2000.

Tabela 2.1 - Estatística descritiva

Variáveis em % do PNB Média Erro-padrão Mínimo Máximo

DESEMPREGO 8,24 4,02 2,20 25,00

DÍVIDA DO GOVERNO 59,86 31,93 3,69 170,32

DESVIO DA DÍVIDA DO GOVERNO (TM 60%) 0,14 31,93 -110,32 56,32

DÉFICIT DO GOVERNO -2,52 3,94 -30,53 6,94

DESVIO DO DÉFICIT DO GOVERNO (TM 3%) 0,48 3,94 -27,53 9,94

INFLAÇÃO 2,75 1,84 -1,71 12,17

DESVIO DA INFLAÇÃO (TM 1.5%) -0,02 1,66 -8,92 3,09

Fonte: criada pelo autor, com base nos dados extraídos do International Monetary Fund (2014)

De acordo com a Tabela 2.2, observa-se que os países que tiveram - em média - as maiores taxas de desemprego, acima dos 8%, foram à Alemanha, Finlândia, Itália, França, Estônia, Grécia, Espanha e República Eslovaca. Porém, os dados do FMI dão conta de que, após a crise de 2008, as maiores taxas de desemprego foram, respectivamente, da Espanha, Grécia, Portugal, República Eslovaca, Irlanda e Estônia, com variação de taxas de 9,5% a 25% (24,24 para a Grécia e 25% para a Espanha, no mesmo ano de 2012). A Alemanha foi o país que mais rapidamente se recuperou da crise, chegando ao final do ano de 2012, com uma taxa de Desemprego de 5,47%.

As maiores taxas de inflação observadas são referentes à Eslováquia, 5,21%, Eslovênia, 4,62%, Estônia, 4,46% e Grécia, 3,24%, taxas superiores a 3%, em média.

Quanto ao déficit, os maiores observados dizem respeito aos seguintes países: Grécia, - 6,91%, Portugal, - 4,95%, Malta, - 4,40%, Eslováquia, - 4,37, Irlanda, -3,79%, Chipre, França, -3,65%, - 3,46%, Itália, -3,20% e Espanha, -3,10, todos com os déficits superiores aos 3% determinados pelos critérios de convergência.

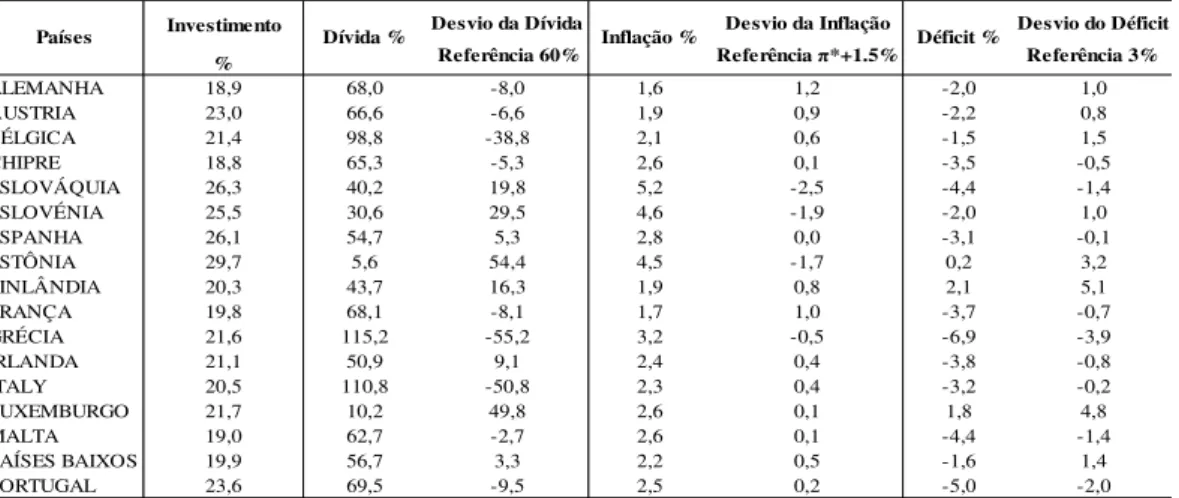

Tabela 2.2 - Taxas e desvios do Desemprego, Dívida, Inflação e Déficit dos países da União Europeia

Fonte: elaborada pelo autor, com base nos dados extraídos do International Monetary Fund (2014) para o Período de 1998 a 2012

O Gráfico 2.1 permite uma melhor observação sobre a evolução das taxas de Desemprego, Dívida, Déficit e Inflação. Foi adotado como base o ano de 1998. A taxa de Desemprego, que vinha com uma curva relativamente comportada até meados do ano de 2008, começa a ascender a partir de 2009, ano em que ocorreram as mais altas taxas, notadamente na Grécia (24,24%) e na Espanha (25%).

Gráfico 2.1 – Taxas de Desemprego, Dívida, Déficit e Inflação nos países da União Europeia

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Desemprego 100,0 98,2 93,9 87,9 88,8 92,0 94,1 91,8 83,4 75,4 74,5 101,4 113,3 115,5 128,9

Dívida % 100,0 85 136 124 107 102 90 85 90 85 143 13 62 106 96

Déficit % 100,0 87 37 76 127 154 139 110 46 6 131 420 437 290 266 Inflação % 100,0 85 136 124 107 102 90 85 90 85 143 13 62 106 96

0,0 50,0 100,0 150,0 200,0 250,0 300,0 350,0 400,0 450,0 500,0

Nú

m

er

o

Ín

di

ce

B

as

e

19

98

=1

00

Anos

Fonte: criada pelo autor, com base nos dados extraídos do International Monetary Fund (2014)

Desvio da Dívida Desvio da Inflação Desvio do Déficit

%

LUXEMBURGO 3,98 10,16 49,84 2,59 0,14 1,77 4,77

PAÍSES BAIXOS 4,00 56,69 3,31 2,19 0,54 -1,59 1,41

ÁUSTRIA 4,33 66,62 -6,62 1,87 0,86 -2,21 0,79

CHIPRE 5,13 65,33 -5,33 2,61 0,12 -3,46 -0,46

ESLOVÉNIA 6,60 30,55 29,45 4,62 -1,88 -1,96 1,04

MALTA 6,92 62,69 -2,69 2,60 0,13 -4,40 -1,40

IRLANDA 7,32 50,89 9,11 2,37 0,36 -3,79 -0,79

PORTUGAL 7,66 69,47 -9,47 2,54 0,19 -4,95 -1,95

BÉLGICA 7,84 98,85 -38,85 2,10 0,63 -1,52 1,48

ALEMANHA 8,46 68,02 -8,02 1,56 1,17 -2,02 0,98

FINLÂNDIA 8,59 43,69 16,31 1,94 0,79 2,12 5,12

ITALY 8,62 110,83 -50,83 2,32 0,41 -3,20 -0,20

FRANÇA 9,24 68,08 -8,08 1,75 0,98 -3,65 -0,65

ESTÔNIA 10,36 5,63 54,37 4,46 -1,72 0,20 3,20

GRÉCIA 11,63 115,18 -55,18 3,24 -0,50 -6,91 -3,91

ESPANHA 14,31 54,70 5,31 2,75 -0,02 -3,10 -0,10

ESLOVÁQUIA 15,16 40,17 19,83 5,21 -2,48 -4,37 -1,37

Países Desemprego Dívida % Inflação % Déficit % Referência *+1.5%

2.4.2 Dados em painel

Na presente seção, a equação (12) foi estimada em três modelos específicos – modelo de Efeito Fixo (EF), Efeito Aleatório (EA), Mínimos Quadrados Ordinários Empilhados (MQO)- usando dados em painel anual para uma amostra de 17 países no período de 1998 a 2012.

Espera-se que os desvios das taxas de inflação, déficit e dívida do governo (critérios de convergência do Tratado de Maastricht - TM) afetem as condições de empregabilidade da força de trabalho dos países União Europeia. As variáveis consideradas foram calculadas pelos desvios em relação a cada um dos indicadores de convergência.

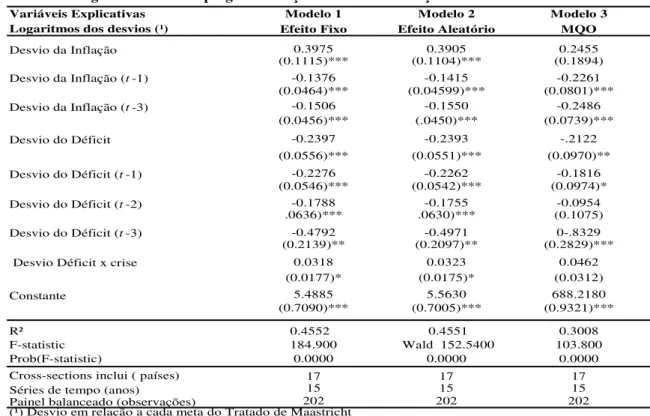

A Tabela 2.3 e 2.4 apresentam resultados obtidos nas regressões utilizando-se do programa estatístico STATA 12. As variáveis dependentes e explicativas se encontram em logaritmos naturais. Houve necessidade de aplicação de defasagens no modelo para melhor captação dos efeitos das variáveis explicativas no decorrer do tempo sobre a variável dependente (Uit), bem como para dar maior consistência às estimativas. Os modelos estimados nas Tabelas mostram resultados consistentes e significantes. As estimações de Efeito Fixo e Efeito Aleatório apresentaram resultados aproximados. O teste de Hausman (1978), para as Tabelas 2.3 e 2.4, apresentaram resultados do EF e do EA muito similares, fixando-se a escolha do modelo de EA, haja vista que a literatura o considera mais eficiente quando apresentar resultados semelhantes nos dois modelos (GREENE, 2002).

Para estimar os efeitos optou-se por regressões separadas para eliminar a multicolinearidade entre a dívida e o déficit nos modelos. Os resultados foram estimados em duas etapas. Na primeira mediu-se o efeito dos desvios da inflação e do superávit sobre a taxa de desemprego. A segunda, desvios da inflação e dívida do governo em relação ao desemprego.

Os desvios referentes à taxa de inflação, ao déficit e à dívida foram explicados pelas fórmulas (5), (6), (8), (9) e (8), (9), (10) e (11). Por essas fórmulas demonstradas, quanto mais os países convergirem para as metas, tanto menores serão as taxas de desemprego. Por outro lado, quanto mais se afastarem dessas metas, mais altas serão essas mesmas taxas.

demonstrado na fórmula (6) – maior será a taxa de desemprego. Porém, após a incorporação de defasagens em (t-1) e (t-3), observa-se o ajuste nos resultados, evidenciando que a convergência para a meta de Maastricht contribui para a diminuição das taxas de desemprego ao longo do tempo. O resultado em segunda defasagem se mostrou insignificante.

Tabela 2.3 - Regressão do Desemprego em relação ao Déficit e Inflação - Painéis dos anos 1998 a 2012

Variáveis Explicativas Modelo 1 Modelo 2 Modelo 3

Logaritmos dos desvios (¹) Efeito Fixo Efeito Aleatório MQO

Desvio da Inflação 0.3975 0.3905 0.2455

(0.1115)*** (0.1104)*** (0.1894)

Desvio da Inflação (t-1) -0.1376 -0.1415 -0.2261

(0.0464)*** (0.04599)*** (0.0801)***

Desvio da Inflação (t-3) -0.1506 -0.1550 -0.2486

(0.0456)*** (.0450)*** (0.0739)***

Desvio do Déficit -0.2397 -0.2393 -.2122

(0.0556)*** (0.0551)*** (0.0970)**

Desvio do Déficit (t-1) -0.2276 -0.2262 -0.1816

(0.0546)*** (0.0542)*** (0.0974)*

Desvio do Déficit (t-2) -0.1788 -0.1755 -0.0954

.0636)*** .0630)*** (0.1075)

Desvio do Déficit (t-3) -0.4792 -0.4971 0-.8329

(0.2139)** (0.2097)** (0.2829)***

Desvio Déficit x crise 0.0318 0.0323 0.0462

(0.0177)* (0.0175)* (0.0312)

Constante 5.4885 5.5630 688.2180

(0.7090)*** (0.7005)*** (0.9321)***

R² 0.4552 0.4551 0.3008

F-statistic 184.900 Wald 152.5400 103.800

Prob(F-statistic) 0.0000 0.0000 0.0000

Cross-sections inclui ( países) 17 17 17

Séries de tempo (anos) 15 15 15

Painel balanceado (observações) 202 202 202

(¹) Desvio em relação a cada meta do Tratado de Maastricht

Números em parênteses são erros-padrões robustos em relação à heterocedasticidade. * Nível de significância de 10%.

** Nível de significância de 5%. *** Nível de significância de 1%

Fonte: criada pelo autor, com base nos dados extraídos do International Monetary Fund (2014)

Os desvios do deficit – demonstrado na fórmula (9) - são consistentes com nível de significância de 1%, no momento contemporâneo, na primeira e na segunda defasagem. Na terceira defasagem o desvio do superávit é significante a 5%. Quanto mais esses desvios convergem para as metas, tanto menor as taxas de desemprego. A interação entre o superávit e a dummy crise, é somente marginalmente significante, não causando efeitos dignos de nota no movimento de redução da taxa de desemprego proporcionada pelo desempenho do desvio do superávit que converge para as metas durante a crise, muito embora o sinal positivo aponte que a crise afeta a taxa de desemprego.

taxa de desemprego. Porém, na primeira e terceira defasagem (t-1 e t-3), há evidências de que, a convergência para a meta ao longo do tempo, contribui para a melhoria da taxa de desemprego. O resultado referente à segunda defasagem mostrou-se insignificante.

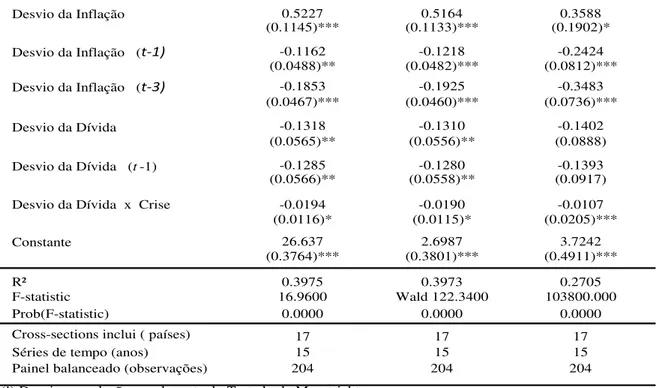

Tabela 2.4 - Desemprego x dívida – painéis dos anos de 1998 a 2012

Desvio da Inflação 0.5227 0.5164 0.3588

(0.1145)*** (0.1133)*** (0.1902)*

Desvio da Inflação (t-1) -0.1162 -0.1218 -0.2424

(0.0488)** (0.0482)*** (0.0812)***

Desvio da Inflação (t-3) -0.1853 -0.1925 -0.3483

(0.0467)*** (0.0460)*** (0.0736)***

Desvio da Dívida -0.1318 -0.1310 -0.1402

(0.0565)** (0.0556)** (0.0888)

Desvio da Dívida (t-1) -0.1285 -0.1280 -0.1393

(0.0566)** (0.0558)** (0.0917)

Desvio da Dívida x Crise -0.0194 -0.0190 -0.0107

(0.0116)* (0.0115)* (0.0205)***

Constante 26.637 2.6987 3.7242

(0.3764)*** (0.3801)*** (0.4911)***

R² 0.3975 0.3973 0.2705

F-statistic 16.9600 Wald 122.3400 103800.000

Prob(F-statistic) 0.0000 0.0000 0.0000

Cross-sections inclui ( países) 17 17 17

Séries de tempo (anos) 15 15 15

Painel balanceado (observações) 204 204 204

(¹) Desvio em relação a cada meta do Tratado de Maastricht

Números em parênteses são erros-padrões robustos em relação à heterocedasticidade.. * Nível de significância de 10%.

** Nível de significância de 5%. *** Nível de significância de 1%

Fonte: elaborada pelo autor, com base nos dados extraídos do International Monetary Fund (2014)

Os desvios referentes à dívida, explicado pela fórmula (11), coincidindo com os resultados esperados, evidencia que a convergência para as metas de Maastricht melhora a taxa de desemprego, conforme ficou demonstrado no momento contemporâneo e na primeira defasagem. Os resultados relativos a 2ª e 3ª defasagens mostraram-se insignificantes. Por outro lado, quanto mais se afastarem dessas metas, mais impacto sobre a taxa de desemprego, contribuindo para a sua elevação. O resultado da interação entre a dívida e a crise, demonstra que há impacto negativo sobre os resultados positivos da convergência, diminuindo, em parte, os benefícios da redução da taxa de desemprego observada com o movimento convergente às metas.

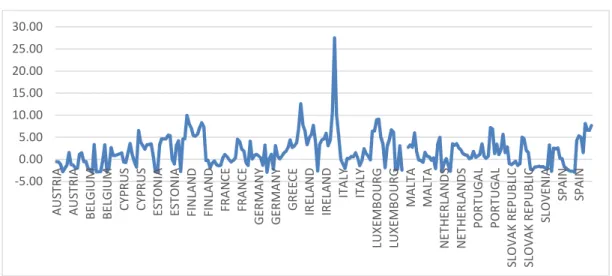

Gráfico 2.2 – Desvios da taxa de Inflação nos países da União Europeia em relação aos Critérios de Maastricht – período de 1998 a 2012

Fonte: criada pelo autor, com base nos dados extraídos do International Monetary Fund (2014)

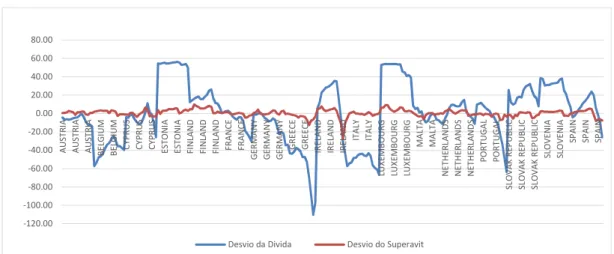

O Gráfico 2.3 apresenta as curvas de desvios da Dívida e do Superávit. A Irlanda, com desvio da meta do superávit, que, em média estava abaixo da média de 8% da taxa de desemprego, após a crise teve índices que variaram de 12,1%, em 2009, a 14,67%, em 2012. Quanto a dívida, o gráfico capta o desvio, enfatizando a Grécia, Portugal, Luxemburgo, Itália Bélgica, Estônia e Chipre, países que apresentaram agravamento das taxas de desemprego, sobretudo no ano de 2012.

Gráfico 2.3 – Desvios relativos à taxa da Dívida e do Superávit nos países da União Europeia em relação aos Critérios de Maastricht

Fonte : criada pelo autor, com base nos dados extraídos do International Monetary Fund (2014)

2.4.3 Modelo dinâmico

Visando corrigir prováveis problemas de heterogeneidade e endogeneidade, foi aplicado o Método Generalizado dos Momentos (GMM). Esse método inclui vários estimadores, entre eles casos particulares como mínimos quadrados, variáveis instrumentais, máxima verossimilhança, entre outros (HALL e HOROWITZ, 2005).

-10.00 -8.00 -6.00 -4.00 -2.00 0.00 2.00 4.00 A U ST R IA A U ST R IA B EL G IU M B EL G IU M C YP R U S C YP R U S ES TO N IA ES TO N IA FI N LA N D FI N LA N D FR A N C E FR A N C E G ER M A N Y G ER M A N Y G R EE C E IR EL A N D IR EL A N D IT A LY IT A LY LU X EM B O U R G LU X EM B O U R G M A LT A M A LT A N ET H ER LA N D S N ET H ER LA N D S P O R TU G A L P O R TU G A L SL O V A K … SL O V A K … SL O V EN IA SP A IN SP A IN -120.00 -100.00 -80.00 -60.00 -40.00 -20.00 0.00 20.00 40.00 60.00 80.00 A U ST R IA A U ST R IA A U ST R IA B EL G IU M B EL G IU M C YP R U S C YP R U S C YP R U S ES TO N IA ES TO N IA FI N LA N D FI N LA N D FI N LA N D FR A N C E FR A N C E G ER M A N Y G ER M A N Y G ER M A N Y G R EE C E G R EE C E IR EL A N D IR EL A N D IR EL A N D IT A LY IT A LY LU X EM B O U R G LU X EM B O U R G LU X EM B O U R G M A LT A M A LT A N ET H ER LA N D S N ET H ER LA N D S N ET H ER LA N D S P O R TU G A L P O R TU G A L SL O V A K R EP U B LI C SL O V A K R EP U B LI C SL O V A K R EP U B LI C SL O V EN IA SL O V EN IA SP A IN SP A IN SP A IN

É um método que se aplica com grande eficiência para séries temporais, bem como é bastante utilizado para dados seccionais ou de painel. Para dados seccionais, tem sido largamente utilizado como uma alternativa ao método dos mínimos quadrados em dois passos, para se eliminar a suspeita da existência de heterocedasticidade em modelos que de regressão linear ou em modelos com variáveis explicativas endógenas, contribuindo para eliminar os prováveis efeitos de endogeneidade (BLUNDELL, R. e BOND, S. 1998).

O modelo na forma linearizado por logaritmo natural, para estimação dos parâmetros, é dado a seguir:

l # = 0+ 1 % & + 2 # −)+ 3 #+ 4 # −)+ 2 # −)+

+ # (13)

onde,

i =1, ..., n é o país da União Europeia; e t =1, ...,T, para a unidade seccional i no instante t; t-T = é o período t com T defasagens;

Uit = variável dependente taxa de desemprego; ! " = coeficiente das variáveis exógenas;

= Desvio da Taxa de Inflação;

DesvioZit-T = Desvio da taxa de déficit do governo; = Desvio da taxa da dívida do governo;

Dit = variável categórica (dummy) para controle da crise que toma o valor 1 quando as observações pertencem ao período de 2007 a 2012 e 0 caso contrário;

I = é a taxas de juros harmonizada para os países da zona do euro; PNB = representa o Produto Nacional Bruto, e

= coeficiente de interseção.

com dados referentes às variáveis Desemprego, Dívida do Governo, Desvio da Dívida do Governo, Superávit do governo, Desvio do Superávit do Governo, Inflação e Desvio da Inflação, juros e PNB, cujos dados estão contidos na Tabela 2.5.

Para dar maior dinâmica à análise, deixa-se de comentar às variáveis já comentadas anteriormente, haja vista que apresentam os mesmos resultados descritivos. Serão abordados, tão somente, os resultados referentes aos juros e ao PNB.

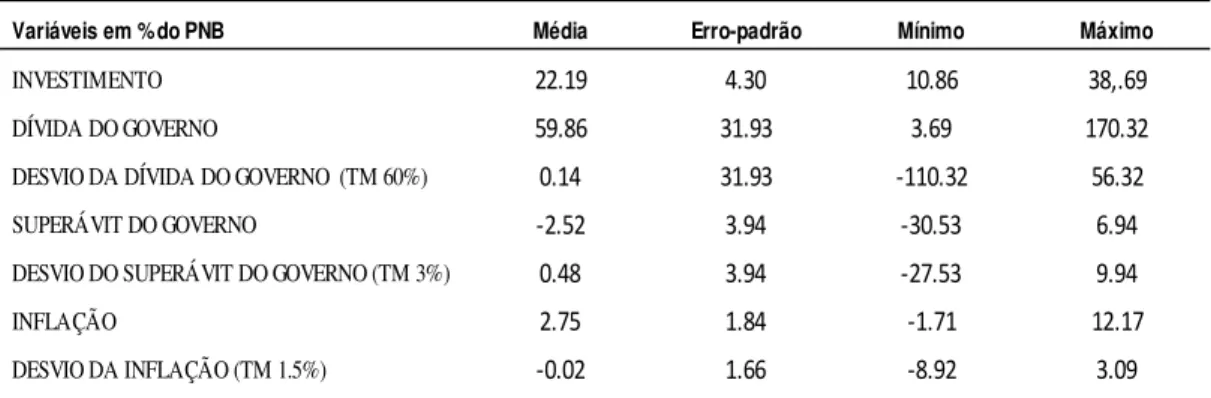

Como pode ser observado na Tabela 2.5, a média dos juros dos países da zona do euro foi de 4,59% para o período considerado, com observação mínima de 0,67 para a Estônia em 2012 e observação máxima de 22,50% para a Grécia, no mesmo ano 2012.

Quanto ao produto nacional bruto (PNB), a média foi de 475.713 milhões de euros, com observação mínima de 3.575 milhões para Malta, no ano de 1998 e o máximo de 2666400 milhões para a Alemanha em 2012.

Tabela 2.5 - Estatística Descritiva

Variáveis em % do PNB Média Erro-padrão Mínimo Máximo

DESEMPREGO 8.24 4.02 2.20 25.00

DÍVIDA DO GOVERNO 59.86 31.93 3.69 170.32

DESVIO DA DÍVIDA DO GOVERNO (TM 60%) 0.14 31.93 -110.32 56.32

SUPERÁVIT DO GOVERNO -2.52 3.94 -30.53 6.94

DESVIO DO SUPERÁVIT DO GOVERNO (TM 3%) 0.48 3.94 -27.53 9.94

INFLAÇÃO 2.75 1.84 -1.71 12.17

DESVIO DA INFLAÇÃO (TM 1.5%) -0.02 1.66 -8.92 3.09

TAXA DE JUROS 4.59 1.88 0.67 22.50

PRODUTO INTERNO BRUTO* 475713.00 672544.80 3575.00 2666400.00

* Em milhões de euros

Fonte: criada pelo autor, com base nos dados extraídos do International Monetary Fund (2014)

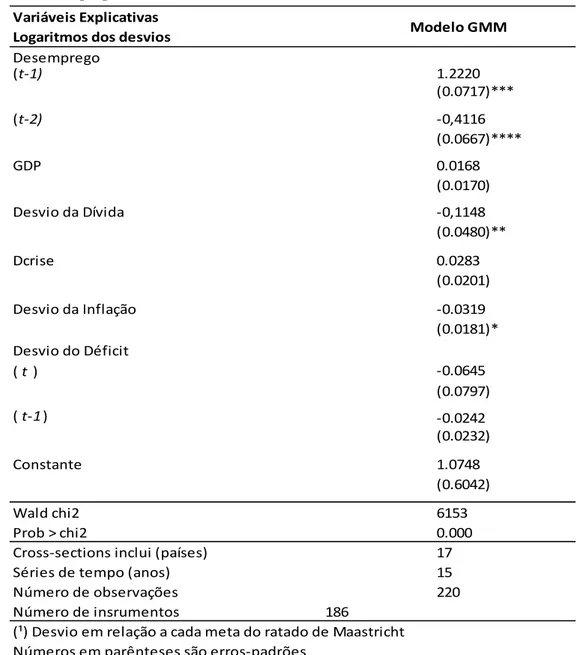

Com base no modelo de painel dinâmico, com variáveis instrumentais, os resultados demonstrados pela Tabela 2.5 demonstram que o desemprego tem um comportamento inercial, com duas defasagens (lags).

O modelo dinâmico corrobora os resultados demonstrados pelos modelos de Efeito Fixo e Efeito Aleatório quanto aos respectivos desvios dos critérios do Tratado de Maastricht, chegando-se as mesmas conclusões.

Tabela 2.6 - Desemprego - Painéis dos anos de 1998 a 2012

Variáveis Explicativas Logaritmos dos desvios

Desemprego

(t-1) 1.2220

(0.0717)***

(t-2) -0,4116

(0.0667)****

GDP 0.0168

(0.0170)

Desvio da Dívida -0,1148

(0.0480)**

Dcrise 0.0283

(0.0201)

Desvio da Inflação -0.0319

(0.0181)* Desvio do Déficit

( t ) -0.0645

(0.0797)

( t-1) -0.0242

(0.0232)

Constante 1.0748

(0.6042)

Wald chi2 6153

Prob > chi2 0.000

Cross-sections inclui (países) 17

Séries de tempo (anos) 15

Número de observações 220

Número de insrumentos 186

(¹) Desvio em relação a cada meta do ratado de Maastricht Números em parênteses são erros-padrões

* Nível de significância de 10% ** Nível de significância de 5% *** Nível de significância de 1%

Modelo GMM

Fonte: criada pelo autor, com base nos dados extraídos do International Monetary Fund (2014)

2.5 CONSIDERAÇÕES FINAIS