C

ONTROLO DE

C

USTOS E

P

RAZOS

DURANTE O

P

ROCESSO

C

ONSTRUTIVO

–

Proposta de organização e tratamento de

informação

D

IOGOL

INOC

ARNEIRODissertação submetida para satisfação parcial dos requisitos do grau de MESTRE EM ENGENHARIA CIVIL — ESPECIALIZAÇÃO NO RAMO DE CONSTRUÇÕES

Professor Doutor Jorge Manuel Fachana Moreira da Costa

Coorientador: Engenheiro Pedro Freitas, FERREIRA BUILD POWER

J

ANEIRO DE2017

D

EPARTAMENTO DEE

NGENHARIAC

IVILTel. +351-22-508 1901

Fax +351-22-508 1446

*

[email protected]

Editado por

F

ACULDADE DEE

NGENHARIA DAU

NIVERSIDADE DOP

ORTORua Dr. Roberto Frias

4200-465 PORTO

Portugal

Tel. +351-22-508 1400

Fax +351-22-508 1440

*

[email protected]

ü

http://www.fe.up.pt

Reproduções parciais deste documento serão autorizadas na condição que seja mencionado o Autor e feita referência a Mestrado Integrado em Engenharia Civil -

2016/2017 - Departamento de Engenharia Civil, Faculdade de Engenharia da Universidade do Porto, Porto, Portugal, 2017.

As opiniões e informações incluídas neste documento representam unicamente

o ponto de vista do respetivo Autor, não podendo o Editor aceitar qualquer

responsabilidade legal ou outra em relação a erros ou omissões que possam

existir.

Este documento foi produzido a partir de versão eletrónica fornecida pelo

respetivo Autor.

A meus Pais Conhecimento é Poder Francis Bacon

AGRADECIMENTOS

Em primeiro lugar gostava de agradecer ao meu orientador, o professor Jorge Manuel Fachana Moreira da Costa pelo seu acompanhamento, ajuda e paciência que foram imprescindíveis na realização da presente dissertação.

Gostava de deixar um agradecimento à empresa Ferreira Build Power por me ter acolhido e terem dado toda a ajuda necessária durante estes meses.

Deixo aqui um agradecimento especial aos Engenheiros Rui D’Ávila, Pedro Freitas, César Ribeiro e Paulo Duarte por estarem sempre presentes para ajudar e tirar dúvidas relativas ao trabalho e sem os quais a realização do mesmo não seria possível.

Em último lugar quero agradecer ao meu Pai pelos conselhos dados durante o meu percurso académico e à minha Mãe por ter estado sempre presente e ter dado apoio moral sempre que eu o precisei.

RESUMO

O setor da construção está a passar por um período de elevada competitividade e margens reduzidas e é neste clima que o controlo de custos e prazos na execução do processo construtivo assume uma importância crescente. De forma a colmatar esta necessidade, a presente dissertação pretende demonstrar uma aplicação prática da metodologia Earned Value Management (EVM) proposta pelo

Project Management Institute.

A presente tese foi desenvolvida em ambiente empresarial na empresa FERREIRA BUILD POWER e teve como principal objetivo a otimização dos processos existentes de controlo de custos e prazos em projetos de construção, assim como a melhoria da comunicação interdepartamental através da proposta de uma nova metodologia de codificação.

No respeitante ao controlo de prazos e custos, e na sequência de alguns procedimentos já seguidos na empresa, foram propostas as metodologias desenvolvidas pelo Project Management Institute nomeadamente o Earned Value Management.

Neste sentido foram desenvolvidas propostas decompostas em duas componentes; a primeira passou pela otimização da comunicação interdepartamental através de uma nova codificação das tarefas associadas ao processo construtivo, enquanto que a segunda consistiu na integração de algumas métricas EVM no controlo de custos e prazos existente.

PALAVRAS-CHAVE:Earned Value Management, EVM, controlo de custos e prazos, Análise de Valor

ABSTRACT

The construction sector is going through a period of heightened competition with slim margins and in this climate the cost and time management in construction projects has an evergrowing degree of importance. In an attempt to satisfy this need, the current thesis intends to demonstrate a practical aplication of the Earned Value Managment method, suggested by the Project Management Institute. The current thesis was developed within FERREIRA BUILD POWER and it’s main objective was to optimize the current cost and time management procedures used in construction projects, while at the same time improving the interdepartmental comunication channels through a new coding methodology. When it comes to time and cost management, and while trying to take advantage of the existent procedures within the company, some of the methodologies used by the Project Management Institute were proposed, namely the Earned Value Management.

In this sense the current thesis can be split into two main components; the first refers to an optimization of interdepartmental comunication through the creation of a new coding language, while the second consists in the integration of some EVM metrics within the existing cost and time management procedures.

KEYWORDS:Earned Value Management, EVM, controlo de custos e prazos, Análise de Valor Agregado

ÍNDICE GERAL AGRADECIMENTOS

... i

RESUMO ... iii ABSTRACT ... v INTRODUÇÃO ... 11.1. ÂMBITO E OBJETIVO ... 1

1.2. ENQUADRAMENTO HISTÓRICO DO EARNED VALUE MANAGEMENT ... 2

1.3. OBJETIVOS ... 2

1.4. ESTRUTURA DA DISSERTAÇÃO ... 3

ENQUADRAMENTO GERAL ... 5

2.1. INTRODUÇÃO ... 5

2.2.O PROJETO ... 5

2.2.1.Definição de um Projeto ... 5

2.2.2.Ciclo de vida de um projeto ... 6

2.2.3. Intervenientes e Funções da Gestão de Projetos ... 8

2.3.PREPARAÇÃO DE OBRAS ... 10

2.3.1.Work Breakdown Structure e Definição de Tarefas ... 10

2.3.2.Duração de Tarefas ... 11

2.3.3.Orçamento Base ... 11

2.3.4.O Reorçamento ... 12

2.3.5.Cronograma Financeiro ... 12

2.4.A OBRA ... 13

2.4.1.Tipos de Obra ... 13

2.4.2.Margem Financeira ... 13

2.5. NOTAS FINAIS ... 14

EARNED VALUE MANAGEMENT ... 15

3.1. INTRODUÇÃO ... 15

3.1.1. Fase 1: Compilação de Informações do Projeto ... 16

3.1.2. Fase 2: Recolha e Tratamento de Informações de Obra e Identificação de Desvios ... 17

3.1.3. Fase 3 -‐ Estimativas Futuras ... 23

3.1.4. Fase 4: Execução do Relatório Financeiro ... 24

3.2. -‐ GESTÃO ECONÓMICA DE EMPREITADAS ATRAVÉS DO EARNED VALUE MANAGEMENT ... 25

3.2.1. Métricas Base ... 25

3.2.2. Indicadores de Estado ... 26

3.2.3. Indicadores de Desempenho ... 27

3.2.4. Indicadores de Previsão ... 28

3.2.5. Vantagens da metodologia EVM ... 30

3.2.6. Deficiências da metodologia EVM ... 31

CASO DE ESTUDO: MÉTODO DE CONTROLO DE CUSTOS E PRAZOS ... 33

4.1. INTRODUÇÃO ... 33

4.1.1. Concursos Públicos e Privados ... 33

4.1.2. O Orçamento, Medições e Processo de Consulta ... 36

4.1.4. Reorçamento ... 40

4.1.5. Controlo de custos e prazos ... 42

4.2. PROPOSTA DE MELHORIA ... 46

4.2.1. Identificação de problemas existentes ... 46

4.2.2. Criação de Linguagem Uniforme ... 48

4.2.3. Controlo de Custos e Prazos ... 51

EXPERIÊNCIA PESSOAL ... 55

5.1. INTRODUÇÃO ... 55

5.2. CONTACTO COM A REALIDADE DA GESTÃO EMPRESARIAL DE UMA EMPRESA DE CONSTRUÇÃO ... 55

5.3. LIMITAÇÕES ENCONTRADAS ... 56

CONCLUSÃO ... 59

6.1.ENQUADRAMENTO ... 59

6.2. CONCLUSÕES GERAIS ... 59

6.3.OBJETIVOS PROPOSTOS E O SEU CUMPRIMENTO ... 60

6.4.DESENVOLVIMENTOS FUTUROS ... 60

BIBLIOGRAFIA ... 63

ANEXO I... 65

ANEXO II ... 73

ÍNDICE DE FIGURAS

Figura 1 – Ciclo de vida de um projeto ... 6

Figura 2 – Variação de custo e quantidade de pessoal tipo ao longo do ciclo de vida de um

projeto (PMBOK, 2013) ... 7

Figura 3 – Impacto da variação de custo em função do tempo (PMBOK, 2013) ... 8

Figura 4 – Exemplo de uma WBS (Mateus, 2012) ... 10

Figura 5 – Diferentes tipos de margem (A – nula; B – positiva; C – negativa) ... 14

Figura 6 – Sequência do método utilizado ... 16

Figura 7 – Resumo da Fase 1 ... 17

Figura 8 – Resumo de controlo de desvios ... 19

Figura 9 – Determinação do Custo Real ... 20

Figura 10 – Determinação do EV ... 21

Figura 11 – Determinar valor a receber ... 21

Figura 12 – Determinar valor a pagar ... 22

Figura 13 – Resumo da fase 3 ... 23

Figura 14 – Análise fictícia de PV vs. AC ... 25

Figura 15 – Análise fictícia de PV vs. AC vs. EV ... 26

Figura 16 – Resumo de Índices de desempenho ... 27

Figura 17 -‐ Exemplo Bullseye Chart ... 28

Figura 18 – Exemplo que compara PV, AC e EV (PMI, 2016) ... 29

Figura 19 – Exemplo da aplicação da métrica ES ... 30

Figura 20 –Resumo do processo de concurso (obras públicas) ... 35

Figura 21 – Resumo do Orçamento Base ... 39

Figura 22 – resumo do processo de Reorçamentação ... 41

Figura 23 – Resumo do controlo de custos ... 45

Figura 24 – Exemplo da codificação MS Excel ... 46

Figura 25 – Exemplo do problema sentido em MS Excel ... 47

Figura 26 – Nova codificação interdepartamental (situação standard) ... 48

Figura 27 – Nova codificação interdepartamental (situação pontual) ... 49

Figura 28 – Excerto da tabela de códigos (Orçamento Base – lado esquerdo; Reorçamento –

lado direito) ... 49

Figura 29 – Excerto da tabela Mão-‐de-‐obra (orçamento base) ... 50

Figura 30 – Excerto da tabela Mão-‐de-‐obra (reorçamento) ... 50

Figura 31 – Excerto da tabela Subempreitadas ... 50

Figura 32 – Excerto da tabela Estaleiro ... 50

ÍNDICE DE QUADROS

Quadro I – Resumo perguntas tipo EVM ... 30

Quadro II – Melhorias a introduzir no controlo de produção ... 52

SÍMBOLOS, ACRÓNIMOS E ABREVIATURAS

AC – Actual Cost

BAC – Budget at Completion

CCP – Código de Contratos Públicos

CPI – Cost Performance Index

CV – Cost Variance

DL – Decreto-‐Lei

DoD – Department of Defence

EAC – Estimate at Completion

EQ – Equipamento

ETC – Estimate to Complete

EV – Earned Value

EVM – Earned Value Management

FBP – Ferreira Build Power

FEUP – Faculdade de Engenharia da Universidade do Porto

MAT – Materiais

MO – Mão-‐de-‐Obra

PMBOK – Project Management Body of Knowledge

PMI – Project Management Institute

PV – Planned Value

RW – Remaining Work

SPI – Schedule Performance Index

SV – Schedule Variance

VAC – Variance at Completion

WBS – Work Breakdown Structure

1

INTRODUÇÃO

1.1. ÂMBITO E OBJETIVO

A economia nacional teve um declínio acentuado nos últimos anos o que levou ao encerramento de um grande número de empresas do sector de construção em Portugal; no período de Janeiro a Setembro de 2016 encerraram um total de 5790 empresas do setor, em particular dos ramos de promoção imobiliária/construção de edifícios (2397), atividades imobiliárias (1808) e atividades especializadas de construção (1585), estando ainda um total de 1572 em processo de insolvência (dados obtidos em www.racius.com acedido em 19/10/16). Estas estatísticas são indicativas de uma redução significativa da dimensão do trabalho existente das empresas do sector de construção o que promove um ambiente de competitividade cada vez mais exigente e com margens mais reduzidas. Esta redução das margens de lucro exige um controlo mais consciente dos custos associados ao processo construtivo.

É importante ter sempre presente a ideia de que o sector de construção é único pois está sujeito a uma grande diversidade de projetos de construção vindos do sector público ou privado e de complexidades variadas, projetos esses que não são sujeitos a processos de automatização como em muitos outros sectores económicos.

O papel de um Diretor de Obra dedicado a um controlo de custos de mão de obra, materiais, equipamentos e dos restantes custos associados à execução de um projeto é de importância crescente, pois sem este controlo sistematizado a empresa em causa irá muito provavelmente estar sujeita a uma perda significativa de lucro em obra.

A presente dissertação tem como objetivo base a otimização dos mecanismos já presentes na empresa de construção Ferreira Build Power, no que diz respeito ao controlo de custos e prazos; nesse sentido foi sugerida a aplicação da metodologia Earned Value Management (EVM). Esta metodologia é uma ferramenta de gestão proposta pelo Project Management Institute (PMI) e pode fornecer informações indispensáveis no decorrer de um dado projeto de construção tais como desvios de prazos e custos. Poderá também permitir um controlo global da obra através de vários indicadores que possibilitam identificar a necessidade da aplicação de medidas corretivas de forma a que o projeto siga o planeamento base.

1.2. ENQUADRAMENTO HISTÓRICO DO EARNED VALUE MANAGEMENT

O Earned Value Management (EVM) surgiu como uma ferramenta de análise financeira em vários programas governamentais dos Estados Unidos da América na década de 60, entre os quais a NASA. EVM evoluiu desde então e é agora uma ferramenta de gestão de projetos e controlo de custos em múltiplos sectores associados à engenharia, nomeadamente a engenharia de construção de obras públicas e privadas. A investigação desenvolvida no contexto de gestão de projetos relaciona fortemente a implementação de EVM com projetos bem sucedidos (Marshall, 2006). A génese do EVM ocorreu no início do século XX associado à produção industrial, baseada fortemente nos princípios de Earned time de Frank e Lillian Gilbreth, mas desde então evoluiu no que diz respeito à sua aplicabilidade. O conceito original era denominado PERT/COST, mas era considerado pesado e não muito adaptável pelos empreendedores que eram instruídos para o utilizar, tendo sido propostas várias alterações ao método base. Em 1967 o DoD (Departement of

Defense dos EUA) adaptou o método base a uma nova metodologia orientada para diferentes

critérios e, usando um conjunto de 35 critérios base, criou o Cost/Schedule Control Systems

Criteria (C/SCSC) (Fleming, 1998).

Em 1979, EVM foi finalmente introduzido, de forma mais objetiva, no mundo da engenharia e arquitetura num artigo publicado por David Burstein, um gestor de projetos com uma empresa nacional de engenharia, numa revista designada por "Public Works Magazine”. No final da década de 80 este método proliferou no sector da construção, sendo considerado essencial para gestores e administradores deste sector industrial e é agora considerado um dos melhores métodos de controlo de custos e prazos existente no ramo da construção pública e privada.

Em 1989, o EVM foi introduzido como procedimento a seguir pelo Undersecretary of Defense

for Acquisition (nos EUA) e passou a ser parte integrante do processo de gestão de projetos e

aquisições no exército americano. Em 1991, o então secretário da defesa dos EUA, Dick Cheney cancelou o programa Navy A-12 Avenger II baseando a sua decisão em problemas encontrados através do método EVM (DoD, 1998).

O sector da construção foi dos primeiros a integrar a análise EVM nas suas práticas correntes e este processo foi acelerado durante a década de 90. Em 1999 foram fundidas as instituições Performance Management Association e Project Management Institute (PMI), criando a College of Performance Management (PMI, 2013).

Tendo em conta a relevância para o trabalho aqui apresentado, no Capítulo 3 esta metodologia será apresentada de forma detalhada.

1.3. OBJETIVOS

Como já foi acima referido, o principal objetivo desta dissertação será fazer uma análise do processo de controlo económico existente na empresa Ferreira Build Power e apresentação de propostas tendentes à sua melhoria.

É importante referir que, embora a dissertação tenha tido a sua génese nesta perspetiva de melhoria, ao longo do desenvolvimento da mesma foram expandidos os seus objetivos base, de modo a dar resposta a algumas questões consideradas importantes pelos interlocutores da empresa, bem como aproveitar a oportunidade para explorar outras vertentes complementares.

Esta expansão contribuiu para que o autor se pudesse aperceber de forma mais completa do contexto operacional da gestão de custos e prazos no seio de uma empresa de construção.

1.4. ESTRUTURA DA DISSERTAÇÃO

Como foi atrás referido, esta dissertação foi desenvolvida com a ajuda da empresa Ferreira Build Power e irá incidir na área de controlo de custos e prazos através da metodologia EVM; deste modo, os resultados do estudo poderão ser aplicáveis a empresas de construção com projetos de média e grande dimensão.

Neste sentido, a presente dissertação foi elaborada da seguinte forma:

§ Elaboração de pesquisa bibliográfica para enquadramento geral do tema e pesquisa de métodos eficazes de controlo de custos;

§ Apresentação de uma explicação concisa do conceito de Earned Value Management; § Apuramento das práticas existentes em ambiente laboral e métodos de controlo

económico implementados;

§ Identificação de situações de menor eficiência no processo corrente;

§ Proposta de medidas de melhoria do controlo económico e criação de uma linguagem de codificação transversal às diversas fases de desenvolvimento do processo de consulta e produção, de forma a colmatar falhas existentes.

Ara esta finalidade o documento está dividido em 6 capítulos, conforme se refere de seguida: § Capítulo 1 – Introdução;

§ Capítulo 2 – Enquadramento Geral; § Capítulo 3 – Earned Value Management;

§ Capítulo 4 – Caso de estudo: Método de controlo de custos e Prazos; § Capítulo 5 – Experiência pessoal;

§ Capítulo 6 – Conclusões.

2

ENQUADRAMENTO GERAL

2.1. INTRODUÇÃO

Nos atualidade, a competitividade do sector de construção é cada vez maior e, associada a esta mesma competitividade, existe uma necessidade crescente de um controlo de custos e prazos que seja eficiente, preciso e rápido.

Neste capítulo serão apresentados um conjunto de conceitos base, a partir dos quais será desenvolvida uma nova proposta para a melhoria do controlo de custos e prazos numa obra de construção civil.

Uma das principais entidades que se tem dedicado à área científica e profissional do “Project Managment” é o Project Management Institute (PMI), criado em 1969, tendo como fundamento para grande parte deste capítulo a 5ª edição do Project Management Body of Knowledge (PMBOK) publicado em 2013. (PMBOK, 2013)

Serão apresentados neste capítulo os conceitos gerais para o desenvolvimento de um projeto e gestão do mesmo, de forma a obter resultados positivos.

2.2. O PROJETO

2.2.1. DEFINIÇÃO DE UM PROJETO

Em primeiro lugar será importante definir de que se trata um projeto. A literatura consultada encontra-se maioritariamente na língua inglesa e será importante definir de forma objectiva os conceitos de “Project” anglo-saxónico e o “Projeto” português. Tendo em conta a semelhança fonética, propoêm-se as seguintes definições, as quais serão seguidas no texto:

§ Projeto – equivalente ao “Project” da língua inglesa, corresponderá à parcela técnica e tecnológica de um empreendimento de construção; não se utiliza a designação “empreendimento”, na medida em que este envolve um conjunto de ações que não estão cometidas a um Gestor de Projetos na área da construção (por exemplo, e sempre a um nível “macro”, decisões de avançar ou não com a obra, fontes de financiamento a utilizar, identificação do mercado e consequentes linhas gerais do programa preliminar, etc.).

§ Projeto Técnico – equivalente ao “Design” da língua inglesa, corresponderá aos projetos (em português) das diversas especialidades técnicas necessárias para a concretização construtiva de um Projeto (Arquitetura, Engenharias de Estruturas, Instalações, Avaliação de Comportamentos Térmico e Acústico, etc.).

§ Projeto de Construção – corresponderá, no essencial, à Obra de Construção; será, assim (e tal como o Projeto Técnico), a parcela do “Projeto” que irá concretizar o que é definido no Projeto Técnico numa construção real. O enfoque essencial deste trabalho será, exatamente, nesta fase do processo.

É no PMBOK que encontramos a definição de projeto de construção como: “Um esforço temporário incorrido para criar um produto único, serviço ou resultado. A natureza temporária dos projetos indica que o projeto irá ter um início e um fim. O fim será alcançado quando todos os objetivos do projeto forem cumpridos ou quando o projeto for terminado porque os objetivos não serão ou não poderão ser cumpridos, ou quando a necessidade do projeto já não existir.” Na legislação portuguesa, exista a Portaria n.º 701-H/2008, a qual inclui um conjunto de definições relativas às diversas fases do desenvolvimento de um empreendimento de construção, incluindo o âmbito das ações dos vários intervenientes. No entanto, enquadrando-se a atividade da FBP essencialmente focada em empreendimentos privados, preferiu-se utilizar as designações mais correntes no seio da empresa, tal como acima descritos.

2.2.2. CICLO DE VIDA DE UM PROJETO

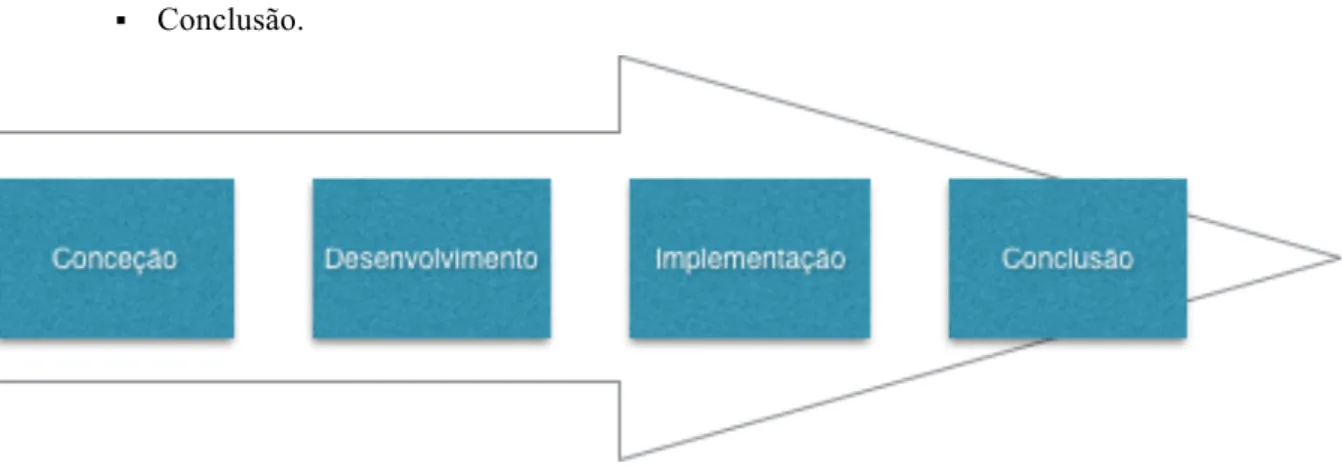

Cada Projeto pode ser dividido em 4 fases (Fig.1), caracterizadas por englobarem diferentes tipos de atividades e recursos associados (Roldão,2007).

§ Conceção;

§ Desenvolvimento; § Implementação; § Conclusão.

Figura 1 – Ciclo de vida de um projeto

Na fase de conceção são definidos todos os objetivos associados ao projeto base. São também feitos estudos de viabilidade e financiamento, identificação de alternativas, análise de propostas, avaliação de riscos associados, análise de condições legais e obtenção de aprovações necessárias. Dentro do contexto aqui apresentado e no enquadramento em que a FBP desenvolve a sua atividade, o desenvolvimento dos Projetos Técnicos está incluído nesta fase e é da responsabilidade do Cliente/Dono de Obra.

O desenvolvimento é a fase de preparação ou planeamento da obra; será, essencialmente, a fase inicial do que se designou por Projeto de Construção. Será, nesta fase que são realizadas todas as tarefas que permitem a futura execução do trabalho. Será nesta fase também que será feito um reorçamento da obra na sua totalidade e um planeamento base da mesma.

Na fase de implementação, como o próprio nome indica, serão concretizados todos os trabalhos definidos no programa base, assim como os eventuais trabalhos a mais ou a menos requeridos pelo Dono de Obra, e será acompanhada e devidamente fiscalizada a concretização do projeto. Em último lugar, na conclusão serão libertados todos os recursos de apoio à realização de obra, nomeadamente a desmontagem do estaleiro, serão registados os resultados, realizado o devido controlo de qualidade e irá começar o período de garantia.

É importante ter em conta que os custos associados com o projeto não serão constantes ao longo das diferentes fases acima descritas.

Os custos associados ao pessoal serão naturalmente inferiores nas fases iniciais de preparação da obra e irão atingir o máximo na fase da execução do projeto de construção. Isto significa que a necessidade de controlo de custos será superior na fase de implementação.

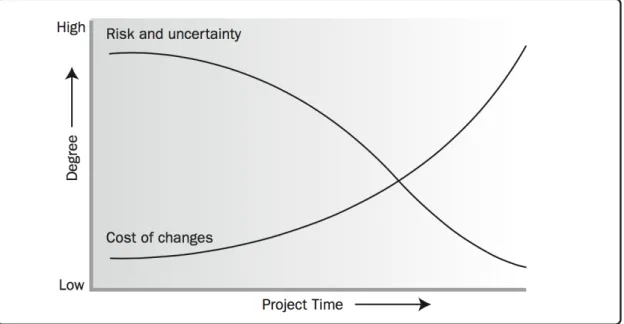

Figura 2 – Variação de custo e quantidade de pessoal tipo ao longo do ciclo de vida de um projeto (PMBOK, 2013) Outro fator a ter em conta é a incerteza em relação à variação de preços. Segundo o PMBOK quanto mais avançarmos na execução de um dado projeto de construção, maior será a certeza em relação à evolução dos custos futuros. No entanto, o custo associado à aplicação de mudanças ou correções será maior quando a obra se aproxima da sua conclusão.

O PMBOK atribui as seguintes características ao ciclo de vida genérico de um dado projeto: § O custo e o nível de pessoal são baixos no início, terão o seu pico quando o trabalho

estiver a ser desenvolvido e irão ter uma quebra súbdita à medida que o projeto chega à sua conclusão (Fig. 2);

§ A curva tipo de custos e quantidade de pessoal pode não ser aplicável a todos os projetos. Um projeto pode ter despesas avultadas na aquisição de recursos necessários no início do projeto ou, por exemplo, necessitar de quantidades elevadas de pessoal para a realização da obra nas fases mais primordiais da mesma;

§ Risco e incerteza estarão no seu máximo no início do projeto (Fig. 3). Estes fatores irão diminuir ao longo da vida do projeto à medida que são tomadas decisões e que as entregas parciais são aceites;

§ A capacidade de influenciar as características finais do produto final, sem causar impacto significativo no custo, é maior no início do projeto e irá diminuir à medida que o projeto avança até à sua conclusão.

Figura 3 – Impacto da variação de custo em função do tempo (PMBOK, 2013)

O que foi acima referido, genericamente, como aplicável ao “projeto” é, como se compreende, relevante para o “Projeto” global, como para cada uma das suas fases e sub-fases. Por exemplo, a variação ilustrada na Fig.3 existe igualmente no desenvolvimento de qualquer projeto técnico de especialidade, à medida que o volume de estudos e sua concretização em elementos escritos e desenhados se avoluma e se aproxima da conclusão.

2.2.3. INTERVENIENTES E FUNÇÕES DA GESTÃO DEPROJETOS

A gestão de projetos pode ser definida como uma aplicação de conhecimentos, competências e técnicas de modo a que as atividades do projeto alcancem os objetivos propostos, desde a fase de conceção até à fase de exploração (Pinto, 2011).

Será, portanto, essencial identificar os principais intervenientes neste mesmo processo, sendo estes:

§ Gestor de Projeto – responsável pelo controlo e execução do projeto. “«Coordenador do projecto», o técnico a quem compete, satisfazendo as condições exigíveis ao autor de projecto, garantir a adequada articulação da equipa de projecto em função das características da obra, assegurando a participação dos técnicos autores, a compatibilidade entre os diversos projectos necessários e o cumprimento das

disposições legais e regulamentares aplicáveis a cada especialidade” (Portaria n.º 701-H/2008);

§ Dono de Obra – entidade que irá usufruir do produto final. “O dono de obra pública ou entidade adjudicante tal como definido no Código dos Contratos Públicos ou o concessionário relativamente a obra executada com base em contrato relativamente a obra executada com base em contrato de concessão de obra pública” (Portaria n.º 701-H/2008);

§ Empreiteiro Geral – entidade responsável pela execução dos trabalhos também chamado adjudicatário.

Na fase correspondente à execução da obra, caberá ao correspondente gestor de projeto, mais correntemente conhecido como Diretor de Obra, a responsabilidade de coordenar a totalidade do projeto de construção e garantir a qualidade do mesmo.

O PMBOK define o gestor de projeto como tendo um papel estratégico, que faz ponte entre as necessidades das tarefas, equipas e indivíduos. Um gestor de projeto terá não só que possuir o conhecimento, ferramentas e técnicas da área onde se insere, mas deverá também possuir as seguintes competências:

§ Conhecimento – sobre os métodos de gestão de projetos definidos pelo PMI; § Desempenho – deverá ser capaz de aplicar o seu conhecimento de forma eficaz; § Capacidades interpessoais – a maneira como o gestor se comporta perante a sua

equipa. Engloba atitude, personalidade e liderança.

A função do gestor de projetos e da sua equipa passa pela gestão global de um projeto de construção tendo em conta todos os aspetos do mesmo. Dentro destas funções destacam-se (Pinto, 2011):

§ Controlo de qualidade – certificação de que os trabalhos executados foram feitos de acordo com o que foi estabelecido no programa base. Caso a qualidade seja inferior à pretendida, deverão ser propostas medidas corretivas

§ Controlo de custos – como o nome indica, é um controlo de custos que pretende que os custos reais incorridos em obra sejam iguais ou inferiores aos previstos no orçamento base;

§ Controlo de prazos – determinação de desvios, atrasos ou avanços, em relação ao que foi previsto na fase de planeamento. Aplicação de medidas corretivas caso os atrasos sejam excessivos, de forma a que a obra termine na data prevista;

§ Gestão de recursos humanos – planeamento organizacional, de montagem de equipas de forma a obter uma boa sinergia dentro das mesmas promovendo o melhor rendimento possível;

§ Gestão de informação – controlo do circuito de distribuição de informações de forma a que toda a informação relevante ao projeto seja distribuída de forma eficaz e no tempo adequado;

§ Gestão de risco – identificação e análise dos riscos associados ao projeto. Consiste no desenvolvimento de respostas de prevenção e minimização dos riscos encontrados no desenvolvimento de projetos;

§ Gestão de contratos e compras – todos os processos relacionados com a compra de materiais ou serviços a subempreiteiros. Planeamento e preparação de fornecimentos e contratos, procura de propostas, seleção das mesmas, execução, gestão e encerramento de contratos.

2.3. PREPARAÇÃO DE OBRAS

2.3.1. WORK BREAKDOWN STRUCTURE E DEFINIÇÃO DE TAREFAS

A Work Breakdown Structure (WBS) é essencial no processo de controlo de obras pois efetua uma decomposição da estrutura de tarefas, de forma a criar um plano de controlo de custos e prazos mais eficaz. A WBS pode então ser definido como a decomposição de um projeto global em tarefas simples (fig. 4).

Esta decomposição é feita numa lógica do trabalho (por especialidades) e não da ordem cronológica do mesmo. Uma decomposição excessiva destas tarefas poderá gerar um enorme consumo de recursos no controlo – gasta-se mais tempo a controlar do que a trabalhar (Miguel, 2013).

Figura 4 – Exemplo de uma WBS (Mateus, 2012)

A decomposição por tarefas (ou atividades) é feita de forma a hierarquizar as mesmas, o que leva a uma fácil identificação do caminho crítico de cada projeto.

Concretizar uma WBS significa fazer uma decomposição dos principais componentes de um projeto em elementos de trabalho de mais fácil gestão, com detalhe adequado, que permitem suportar eventuais ações tais como o planeamento, execução e monitorização desse mesmo projeto (fig. 4) (Mateus, 2012).

A decomposição de um projeto numa WBS, ajuda a organizar o trabalho e cria um Framework a partir do qual a gestão de um projeto pode ser mais facilmente gerida. WBS facilita o trabalho da equipa de produção decompondo o trabalho em tarefas mais facilmente geridas e quantificáveis no que diz respeito a indicadores de performance (Milosevic, 2003).

A decomposição destas tarefas é muitas vezes complexa e exige um conhecimento detalhado dos processos construtivos utilizados nos diferentes projetos de construção. As principais relações de precedência entre estas tarefas têm as seguintes formas:

§ Finish-to-Start (fim-início): a tarefa sucessora só se pode iniciar depois da

predecessora concluir;

§ Finish-to-Finish (fim-fim): quando duas tarefas têm de terminar em simultâneo;

§ Start-to-Start (início-início): quando duas tarefas têm de começar em simultâneo;

A forma como se realiza esta decomposição é de grande importância pois envolve o que se designa, frequentemente, por “mudança de fase”. Sempre que existe uma transferência de responsabilidades, grupos de trabalho, tecnologias, o fluxo de produção sofre sempre alguma perturbação; uma WBS bem desenhada deve contemplar as mudanças efetivamente necessárias, mas não mais que as necessárias, sob pena de se pulverizar demasiado o processo produtivo e as eventuais vantagens decorrentes de um plano muito detalhado poderão ser submersas pela complexidade de gestão da multiplicidade de frentes de trabalho.

2.3.2. DURAÇÃO DE TAREFAS

Para determinar a duração de cada tarefa será necessário determinar os recursos utilizados para a realização dessa mesma tarefa. As quantidades de mão-de-obra, equipamento e materiais disponibilizados irão ser determinantes na duração da tarefa que estamos a estudar. Será necessário que as equipas e recursos envolvidos em cada uma das tarefas se adequem à mesma, e que estejam disponibilizados no tempo devido.

A duração de cada uma das atividades é a quantidade de tempo despendida por cada equipa de mão-de-obra para realizar as tarefas que lhe foram atribuídas, com os recursos disponibilizados. Esta duração é estimada recorrendo a bases de dados de rendimentos, sendo este rendimento calculado pelo tempo despendido por equipas de construção a realizar tarefas idênticas. Como será de esperar, caso seja necessária uma aceleração numa dada atividade, a solução mais fácil será aumentar a dimensão da equipa associada à realização dessa mesma tarefa. Os valores dos rendimentos estão sujeitos a variações visto que estão dependentes de um conjunto de fatores, entre os quais o erro humano.

O resultado deste esforço será a criação de um cronograma de execução de obra, que representa a sequência de tarefas, tempo, materiais e mãe-de-obra necessários num dado momento. Este cronograma será uma ferramenta essencial no planeamento de diagramas de recursos a disponibilizar nas diferentes fases da obra.

2.3.3. ORÇAMENTO BASE

O Orçamento Base é um passo essencial para que um empreiteiro se possa apresentar a um processo de concurso, seja ele público ou privado.

Este orçamento corresponde a uma estimativa de custos associados à obra, sejam eles diretos, indiretos ou estruturais. Nesta primeira estimativa é calculada com base na multiplicação dos trabalhos listados no mapa de quantidades, fornecido pelo dono de obra, pelos custos unitários dessas mesmas tarefas obtidos na base de dados de referência da empresa ou, caso o tempo disponível o permita, com consultas específicas a subempreiteiros e fornecedores.

Será durante esta fase que o empreiteiro deverá proceder à medição do projeto, não só para confirmar as quantidades do mapa de quantidades, mas também para identificar eventuais erros e omissões a apresentar ao Dono de Obra. Como é sabido, na atual versão do CCP esta é uma das atividades que mais protestos recebeu por parte das empresas construtoras pois é um esforço de

grande dimensão e com custos elevados, os quais apenas serão ressarcidos à empresa que vencer o concurso. Mas, tendo em conta o modelo de negócio mais corrente da FBP, é aspeto de menor relevância.

A proposta final a ser submetida a concurso deverá ter em conta todos os custos diretos (mão-de-obra, materiais e subempreiteiros a contratar), custos indiretos (ou de estaleiro), custos estruturais (associados à entidade empresarial que irá desenvolver o projeto) e uma margem de lucro. A apresentação desta proposta deverá ser o mais exata possível visto que, caso a proposta tenha sucesso, o valor apresentado é de carácter vinculativo, muito em particular no caso de concursos de obras públicas.

2.3.4. O REORÇAMENTO

A empresa à qual é adjudicada a obra deverá iniciar imediatamente o processo de Reorçamento. Este processo irá ter em conta o Orçamento Base sendo uma versão mais refinada do mesmo. A razão pela qual este Reorçamento necessita de ser realizado deve-se, principalmente, a dois grandes fatores; (i) o primeiro deve-se ao facto de que muitas empresas subcontratadas só fornecem os orçamentos requeridos no processo de consulta depois da obra ser adjudicada ao empreiteiro em questão; (ii) o segundo resulta da realidade de que os prazos de concurso são, frequentemente, muito curtos e não permitem a criação de um orçamento com o grau de precisão necessário, especialmente quando envolvem bastantes subempreitadas ou a utilização de materiais/tecnologias menos correntes.

Depois de ser adjudicada uma obra, cabe ao empreiteiro obter os custos efetivos para a realização da mesma, isto significa obter os custos unitários reais de execução do projeto. Estes custos unitários, descritos previamente e utilizados no Orçamento Base, são muitas vezes atribuídos com base em custos encontrados em projetos semelhantes. Isto significa que o papel do empreiteiro nesta base passa por um processo de consulta de mercado em busca de fornecedores e subempreiteiros que forneçam bens e serviços a um custo unitário igual ou inferior aquele considerado no Orçamento Base e que tenham, agora, em devida conta as características específicas da obra e que, pelas razões já aduzidas acima, não foi possível integrar no Orçamento Base.

É importante notar que, mesmo que alguns dos custos apresentados no Orçamento Base já tenham sido obtidos através da consulta de fornecedores e subempreiteiros, estes encontram-se quase sempre sujeitos a descontos, sob o risco de o empreiteiro encontrar propostas alternativas. É a partir deste Reorçamento que serão feitos os cronogramas financeiros e controlo de custos reais em obra.

2.3.5. CRONOGRAMA FINANCEIRO

O cronograma financeiro é uma previsão dos custos a incorrer em obra, tendo por base o cronograma de execução e o reorçamento (denominado também como orçamento de produção) previamente estabelecidos. Isto permite determinar uma estimativa de custos correspondentes a cada mês de execução da obra e o correspondente valor acumulado. Este tipo de cronograma pode ser apresentado de diversas formas, tendo em conta o valor global da obra ou valor de uma das suas componentes (mão-de-obra, material, subempreitadas e equipamentos).

Usando ainda este cronograma podemos estabelecer uma base para a faturação prevista ao Dono de Obra ajustada a partir do orçamento base, ou seja, uma base de previsão de cash flow durante a obra em questão.

2.4. A OBRA 2.4.1. TIPOS DE OBRA

As obras de construção poderão ser divididas de diversas formas, para o efeito desta dissertação irão ser divididas da seguinte forma:

§ Construção nova;

§ Reconstrução/Reabilitação; § Modificação/Ampliação; § Consolidação/Reforço.

Como já descrito, qualquer tipo de obra poderá ser adjudicada por entidades públicas ou privadas. As obras públicas seguem o Código de Contratos Públicos (CCP, decreto lei nº18/2008 29 de Janeiro, com a mais recente versão constante do decreto de lei n.º214-G/2015, de 02/10) e são sujeitas a concurso público, publicado em diário da república.

As obras privadas são adjudicadas através de concursos privados, por convite, ou poderão ser adjudicadas diretamente a um empreiteiro caso o dono de obra o deseje.

Segundo Miranda (2011) as obras podem ser divididas nas seguintes naturezas: § Construção Civil;

§ Obras hidráulicas; § Pontes e viadutos;

§ Vias de comunicação e aeródromos; § Obras de urbanização;

§ Instalações elétricas; § Instalações mecânicas.

A dissertação foi desenvolvida em ambiente laboral, numa empresa que se dedica principalmente à construção de novos edifícios, de construção civil, no entanto, é considerado que os métodos apresentados são transversais a qualquer tipo de obra independentemente do seu tipo ou natureza.

2.4.2. MARGEM FINANCEIRA

Como já foi atrás discutido, existe no sector da construção um crescente grau de competitividade, o que leva a uma redução nos potenciais proveitos que um empreiteiro poderá ter.

A margem financeira resulta da diferença entre todo o custo associado à obra e o valor cobrado ao Dono de Obra.

A partir desta diferença podemos obter 3 cenários diferentes (fig. 5): § Custo de Obra = Valor de VendaÆ Margem Nula; § Custo de Obra < Valor de VendaÆMargem Positiva; § Custo de Obra > Valor de VendaÆMargem Negativa.

Figura 5 – Diferentes tipos de margem (A – nula; B – positiva; C – negativa)

Como será fácil de perceber, o cenário que leva uma empresa a ter uma margem negativa é crítico e é este mesmo cenário que o estudo apresentado nesta dissertação pretende auxiliar a prevenir. 2.5. NOTAS FINAIS

Neste capítulo procurou-se sintetizar as diversas fases por que passa o processo de proposta, eventual adjudicação e posterior execução de uma obra no contexto da FERREIRA BUILD POWER. O aspeto mais crucial e que levará aos desenvolvimentos seguintes consiste na existência de dois orçamentos que enquadram a realização da obra: (i) um Orçamento-base, direcionado para a apresentação da proposta e que, fundamentalmente por razões de tempo, utiliza informação de custos residentes numa base de dados da empresa e estimativas obtidas por comparação com obras similares; (ii) um Reorçamento, já após a adjudicação, que será, concretamente, o orçamento de trabalho com o qual o Diretor de Obra terá de lidar e que já inclui as diversas componentes avaliadas de forma mais rigorosa e realista.

É, exatamente, nesta dicotomia e na importância de que se reveste o controlo de custos e prazos para o Diretor de Obra de modo a que o efetivamente realizado consiga cumprir, o melhor possível, as expectativas definidas no Orçamento-base (no fundo, a Proposta), que os capítulos seguintes se enquadrarão.

3

EARNED VALUE MANAGEMENT

3.1. INTRODUÇÃO

O trabalho do Diretor de Obra, no que diz respeito ao controlo de custos, foca-se em dois grandes aspetos: o controlo de custos e prazos e a gestão financeira da obra. Em relação ao controlo de custos e prazos, trata-se de um controlo do Custo Real (AC – Actual Cost) e comparação desse valor com o Custo Planeado (PV – Planned Value), detetando eventuais desvios. Estes desvios poderão ocorrer por uma multiplicidade de razões nomeadamente má previsão de custos unitários, erros na medição do mapa de quantidade, condições climatéricas que inviabilizem a realização normal dos trabalhos, etc. A gestão financeira da obra tem por objetivo procurar garantir que o Custo Real será sempre inferior ao valor faturado ao Dono de Obra à data.

Qualquer método proposto para controlo de um dado projeto deve garantir os princípios acima descritos e deve também proporcionar de uma maneira rápida e intuitiva diversas informações, das quais se destacam:

• A quantificação de desvios relativamente ao orçamento base; • Identificar as causas desses mesmos desvios;

• Avaliar as consequências de eventuais desvios no futuro da obra.

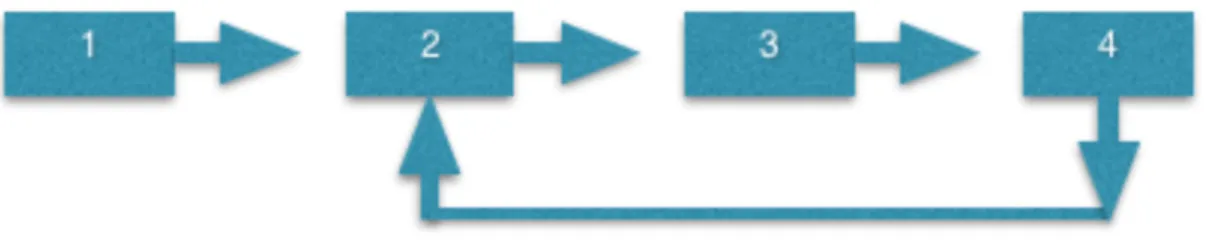

O método utilizado poderá ser decomposto em quatro fases essenciais para este controlo financeiro:

1 - Recolha e organização de todas as informações relativas ao planeamento, programa base, orçamento base e “projeção de PV”;

2 - Recolha e tratamento de todas as informações recolhidas em obra para determinação de Custo Real (AC) e Valor Ganho (EV – Earned Value). Comparação destes valores por forma a identificar eventuais desvios e as respetivas causas;

3 - Atualização de estimativas futuras na restante obra;

4 - Relatório financeiro resumo onde se identificam medidas corretivas e é revisto o planeamento.

Figura 6 – Sequência do método utilizado

Este processo é repetido sistematicamente numa base mensal, de forma contínua e tem uma natureza cíclica. Todas as fases acima descritas serão repetidas, com exceção da fase 1 garantindo que o projeto base se vai manter ao longo da execução do projeto.

3.1.1. FASE 1: COMPILAÇÃO DE INFORMAÇÕES DO PROJETO

Esta fase consiste na compilação de toda a informação que seja relevante para a execução da obra. Irá decorrer durante o processo de adjudicação e permitirá a criação de um plano de controlo financeiro com custos previstos a comparar com os custos reais durante a execução da obra, o que será essencial para identificar eventuais desvios negativos e as causas dos mesmos.

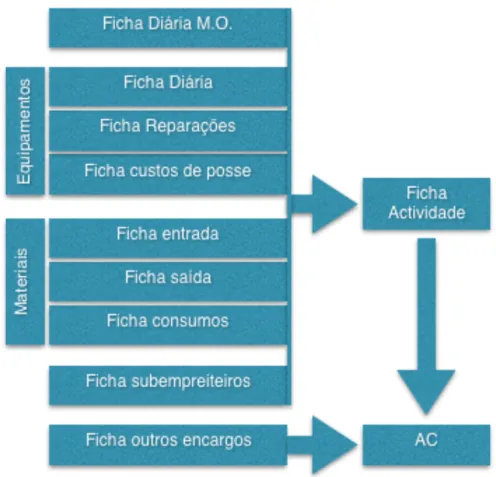

O resultado desta fase será o preenchimento de uma ficha tipo “check-list” (Anexo I), por parte do Diretor de Obra que irá assinalar a presença de todos os documentos e informações relevantes para o controlo da obra. Estes documentos deverão ser organizados e compilados de forma a facilitar a sua consulta.

Em resumo, a lista de documentos/informações a serem disponibilizadas ao Diretor de Obra no decorrer do processo de adjudicação são (fig. 7):

• Plano de trabalhos – será essencial para identificar as tarefas essenciais à conclusão da obra, as precedências entre tarefas (e por consequência, o caminho crítico) e as durações das mesmas;

• Orçamento Comercial – orçamento apresentado ao Dono de Obra, corresponde ao anteriormente designado por Orçamento Base;

• Orçamento de Produção – define o Valor Planeado (PV) de cada tarefa e deverá ter uma estrutura semelhante ao plano de trabalhos;

• Plano de Pagamentos – base para a faturação mensal da obra; • Datas de aquisição de materiais;

• Rendimentos médios de mão-de-obra e equipamentos considerados no orçamento; • Custos unitários – Custo horário de mão-de-obra e qualquer outro tipo de pessoal

afeto à obra, custos unitários de material, custos de subempreitadas. • Definição Plano base e determinação do Valor Planeado (PV);

Figura 7 – Resumo da Fase 1

3.1.2. FASE 2: RECOLHA E TRATAMENTO DE INFORMAÇÕES DE OBRA E IDENTIFICAÇÃO DE DESVIOS

Nesta fase serão quantificadas todas as métricas que dizem respeito ao desempenho real, nomeadamente quantidades de trabalho realizadas e custos associados à produção. Será nesta fase que serão utilizadas as métricas determinadas pela metodologia EVM.

Será nesta fase que serão recolhidas todas as informações relevantes in situ que irão formar a base de cálculo de Custo Real (AC) e Valor Ganho (EV), e todas as informações necessárias para o cálculo de eventuais desvios, causas associadas e medidas corretivas a aplicar.

O controlo realizado nesta fase obrigará ao preenchimento de folhas de controlo periódicas com todas as métricas de produção real. A periodicidade desta ficha poderá ser diária, quinzenal ou mensal (período a ser determinado pelo Diretor de Obra).

Resultarão desta fase os seguintes elementos associados ao controlo de custos: § Determinação do Custo Real (AC);

§ Determinação do Valor Ganho (EV); § Determinação de valor a receber; § Determinação do valor a pagar.

Depois de determinadas as métricas relevantes do EVM acima descritas será necessária a comparação destes mesmos valores para a determinação de eventuais desvios.

A primeira comparação a ter em conta será derivada da receção de materiais em obra. Todos os materiais utilizados em obra deverão ter uma guia de remessa associada que irá ser comparada com o pedido de compra e material recebido em obra. Este controlo por guias permite que se evitem entregas incorretas ou falta de material necessário em obra, e os custos decorrentes destes erros.

Outra métrica a ser avaliada é a diferença entre rendimentos teóricos e reais, no que diz respeito a mão-de-obra e equipamentos, comparando as quantidades reais de trabalho por unidade de tempo (m2/h, m3/h, ml/h, etc.) com as consideradas na fase de preparação de obra.

Será essencial também identificar alterações durante a execução da obra, nomeadamente alterações de processos construtivos, materiais a utilizar ou de prazo e realização de trabalhos a mais ou a menos. É durante esta mesma fase que serão identificados todos os contratempos e imprevistos (i.e.: baixos rendimentos de equipas ou equipamentos, condições climatéricas adversas, custos reais superiores aos previstos, etc.).

Deverão ser calculados os Desvios de Custo (CV – Cost Variance) e Desvios de Prazo (SV –

Schedule variance), de acordo com as fórmulas do EVM, e a partir destas calcular os valores

correspondentes aos Índices de Desempenho de Custo (CPI – Cost Performance Index) e Prazo (SPI –Schedule Performance Index). As definições mais detalhadas sobre estas métricas surgem no ponto 3.2.

Decorrem deste processo a obtenção das métricas comparativas de Valor Ganho (EV), Valor Planeado (PV) e Custo Real (AC). Como será obvio a empresa à qual foi adjudicada a obra tem interesse em que o valor cobrado ao Dono de Obra seja sempre superior ao Custo Real, sob pena de ter de se recorrer a um empréstimo bancário ou utilizar ativos da empresa. É de realçar também que o Valor Ganho (EV) terá de ser sempre superior ao Valor Planeado (PV), para que a obra se encontre dentro dos valores previstos(fig. 8).

Em relação ao controlo de desvios irão ser comparadas as seguintes métricas:

3.1.2.1. Determinação de Valor Planeado (PV) e definição do Plano Base

A partir da recolha de informação contida no orçamento de produção, plano de trabalhos e diagrama de recursos por tarefa (materiais, mão-de-obra e equipamentos) deverá ser criado um documento de MS Project que irá prever o custo associado a cada tarefa e, como consequência, prever o Valor de Custo em cada momento do projeto. Este documento irá também fornecer uma precedência de tarefas e irá permitir a determinação de um caminho crítico, que irá ser essencial posteriormente quando for necessária a identificação de desvios de prazo.

O Valor Planeado (PV) corresponde ao valor de trabalho previsto até uma dada data e não é sujeito a mudanças, visto que é calculado através do orçamento de produção, anteriormente designado por Reorçamento. É através da comparação deste valor com o valor de Custo Real (AC) que se retira mais facilmente a existência ou não de desvios na execução da obra.

3.1.2.2. Determinação do Custo Real (AC)

O Custo Real (AC) representa, como o próprio nome indica, o custo efetivamente gasto na execução da obra. A decomposição de preços proposta previamente irá facilitar até certo ponto o cálculo desta métrica, no entanto, existirão sempre vários artigos que têm um determinado grau de incerteza associada (nomeadamente os custos indiretos).

A recolha de custos é, portanto, uma das tarefas mais complicadas de executar com a exatidão desejada no que diz respeito à analise EVM. Deverão ser utilizadas fichas de controlo para cada um dos tópicos que representam custos em obra (fig. 9).

3.1.2.3. Determinação do Valor Ganho (EV)

Será também importante determinar o valor ganho (EV) com a mesma periodicidade (em princípio mensal) utilizada para o do Custo Real (AC). Este cálculo terá por base os autos de medição, onde são registadas as percentagens de trabalho concluídas.

As medições são feitas sobre uma base percentual e depois de introduzidas no MS Project este irá multiplicar essas percentagens pelos valores globais da tarefa de forma a permitir o cálculo automático do valor ganho tendo como base o valor planeado (fig. 10).

Figura 10 – Determinação do EV

3.1.2.4. Determinação do Valor a Receber

O pagamento de um determinado projeto irá ocorrer de forma periódica (normalmente mensal) em função dos trabalhos realizados. Este valor será obtido pelo somatório de todos os trabalhos contratualmente acordados assim como todos os trabalhos a mais (ou a menos), multas, prémios, retenções, adiantamentos e revisões de preços.

O Valor final a Receber terá como base o orçamento comercial, plano de pagamentos e as medições efetuadas, assim como todos os critérios acima descritos (fig. 11).

Figura 11 – Determinar valor a receber

3.1.2.5. Determinação do Valor a Pagar

A determinação do Valor a Pagar agrega todas as despesas associadas com a compra de material, com todo o pessoal presente na obra e o pagamento associado aos subempreiteiros.

Este valor não será igual ao custo real pois haverá um desfasamento entre a compra dos materiais e a aplicação dos mesmos em obra. O mesmo poderá acontecer no caso dos subempreiteiros, o pagamento aos mesmos não coincide necessariamente com o trabalho realizado à data.

O pagamento de todas estas parcelas será feito apenas mediante a apresentação das faturas correspondentes, ou seja, num dado período de controlo só serão pagas as faturas com data de vencimento pertinente. Acrescido a este valor teremos que incluir o valor do pessoal presente na obra (fig.12).

Figura 12 – Determinar valor a pagar

3.1.3. FASE 3 - ESTIMATIVAS FUTURAS

Esta fase corresponde a uma estimativa da evolução dos custos da obra até à sua conclusão. Esta previsão deve-se basear em todas as informações existentes por forma a obter a melhor estimativa possível dos custos a prever.

Estas estimativas serão a previsão do que irá decorrer na restante duração do projeto, caso não sejam aplicadas medidas corretivas. Os cálculos para esta mesma estimativa devem ter por base mais uma vez a metodologia EVM no que diz respeito a índices de previsão.

Serão calculados nesta fase os valores de Estimativa para Conclusão (ETC – Estimate To

Complete) e Orçamento na Conclusão (EAC – Estimate At Completion). Deverão ser apresentadas

nesta fase a diferença entre o Orçamento na Conclusão (EAC) e o Orçamento de Produção (BAC – Budget at Completion) previsto no programa base, obtendo o valor de Desvio na Conclusão (VAC – Variance At Completion) (fig.13).

Figura 13 – Resumo da fase 3

BAC Budget at completion

PV Planned Value

AC Actual Cost

EV Earned Value

CPI Cost Performance Index

3.1.4. FASE 4: EXECUÇÃO DO RELATÓRIO FINANCEIRO

O relatório financeiro é um relatório periódico preenchido pelo Diretor de obra que agrega toda a informação descrita neste capítulo, nomeadamente os desvios de prazos e custos não só globais como também desvios tarefa a tarefa.

Depois de quantificados os desvios detetados cabe ao Diretor de Obra analisar as suas causas assim como as medidas corretivas para eliminar, total ou parcialmente, estes mesmos desvios. O planeamento utilizado pelo Diretor de Obra deverá também de ser atualizado por forma a refletir as mudanças sentidas em relação ao plano elaborado na fase de preparação da obra. Este relatório será uma ferramenta importante para comunicar com a administração da empresa pois permite a criação de folhas resumo de leitura mais imediata.

Dentro do relatório a apresentar destacam-se os seguintes campos: § Identificação da Obra;

§ Indicadores de estado; § Índices de desempenho § Indicadores de previsão; § Resumo da situação;

§ Descrição de Problemas e soluções; § Desvios de prazo ou custo.

3.2. - GESTÃO ECONÓMICA DE EMPREITADAS ATRAVÉS DO EARNED VALUE MANAGEMENT A análise EVM é caracterizada por fornecer ao gestor um conjunto de informações relevantes que permitem estabelecer uma relação entre trabalhos executados e planeados. É também possível a deteção de desvios, de prazo ou custo, e tomar as medidas corretivas necessárias para minimizar eventuais perdas.

A aplicação correta desta metodologia permite a identificação e análise de desvios de forma a gerar um controlo mais eficaz dos problemas encontrados ao longo do projeto de construção que podem pôr em causa o sucesso do mesmo.

3.2.1. MÉTRICAS BASE

A metodologia EVM baseia-se em três itens fundamentais que serão as suas métricas base (Buyse, 2010):

§ Valor Planeado (PV – Planned Value) – é o valor previsto para o Custo Real numa dada

data, podendo também ser definido como Custo Orçamentado do Trabalho Planeado (BCWS – Budget Cost of Work Scheduled);

§ Custo Real (AC – Actual Cost) – como o próprio nome indica, é o valor real gasto nas

tarefas já concluídas a uma dada data, pode ser também denominado Custo Real de Trabalho Realizado (ACWP – Actual Cost of Work Performed);

§ Valor Ganho (EV – Earned Value) – pode também ser denominado como Custo

Orçamentado para o Trabalho Realizado (BCWP – Budget Cost of Work Performed). A partir destas três métricas é possível fazer uma análise do estado atual do projeto e fazer também previsões futuras. A comparação simples entre custos reais e estimados pode ser uma falácia pois pode dar uma falsa sensação de que os prazos estão a ser cumpridos. O facto de os custos reais estarem abaixo dos planeados não se traduz necessariamente num atraso de trabalhos, a obra poderá estar dentro de prazos e a ser mais barata do que planeado.

Como ilustração destes princípios, vamos tomar como exemplo o controlo de uma obra fictícia entre os meses de Abril e Julho utilizando apenas os custos previstos e reais (fig.14).

Figura 14 – Análise fictícia de PV vs. AC

Pelo gráfico acima apresentado poderíamos tomar a decisão impulsiva de assumir que, visto que os Custos Reais (AC) estão abaixo dos Valores Planeados (PV), a obra estaria a ser executada abaixo do custo planeado. No entanto esse poderá não ser o caso, como se pode demonstrar na figura abaixo(fig.15).

Figura 15 – Análise fictícia de PV vs. AC vs. EV

Tendo em conta os conceitos de Valor Ganho (EV) e Valor Planeado (PV) estamos perante uma situação em que o valor produzido em obra é inferior ao valor de produção previsto nesta etapa da mesma, o que significa que estamos com um atraso na obra. Por outro lado, comparando o Valor Ganho com o Custo Real verifica-se que o valor associado às tarefas realizadas (ganho) é inferior aos custos associados à produção das mesmas (gastos), logo, nesta situação a obra estará a ser mais dispendiosa do que foi inicialmente previsto.

Este é um exemplo extremo para demonstrar como este método poderá ser incorretamente utilizado caso não se tenha tido em conta todas as métricas relevantes; como se verificou, é essencial analisar as três vertentes e nunca apenas duas delas, pois as conclusões poderão ser erróneas.

3.2.2. INDICADORES DE ESTADO

Será importante definir indicadores de estado para que o Diretor de Obra não seja induzido em erro quando se encontra a fazer o controlo de uma dada obra, tal como no exemplo acima descrito. Segundo a metodologia EVM serão definidos dois indicadores que irão identificar desvios de custos e prazos:

§ Desvio de Custo (CV – Cost Variance); § Desvio de Prazo (SV – Schedule Variance ).

Os desvios de custo serão a diferença entre o valor ganho e o custo real do trabalho realizado no campo.

𝐶𝑉 = 𝐸𝑉 − 𝐴𝐶

Os desvios de prazo serão obtidos pela diferença entre o valor ganho e o valor planeado. Ou seja, a diferença entre o trabalho executado e o trabalho planeado, até uma dada data.

𝑆𝑉 = 𝐸𝑉 − 𝑃𝑉

Estes desvios permitem quantificar as diferenças entre prazos e custos reais e planeados, mas sempre numa lógica de custos. Caso o SV tenha um valor positivo a obra estará adiantada em relação ao que foi planeado; da mesma forma, caso o CV seja positivo a obra está a ser executada com um custo inferior ao planeado.

Estes valores poderão ainda ser expressos em percentagem levando a uma leitura mais rápida e intuitiva da gravidade dos desvios sentidos.

𝑆𝑉 % =*+,+ 𝐶𝑉 % =,+-+

3.2.3. INDICADORES DE DESEMPENHO

Os dois índices a ter em conta no que diz respeito ao desempenho da obra, segundo o EVM, são: § Índice de Desempenho de Prazos (SPI – Schedule Performance Index);

§ Índice de Desempenho de Custos (CPI – Cost Performance Index). O SPI será a razão entre o valor ganho e o valor planeado:

𝑆𝑃𝐼 = /+,+ O CPI será a razão entre o valor ganho e o custo real:

𝐶𝑃𝐼 =/+0-

Estes índices permitem facilitar a interpretação do cumprimento do que foi definido na fase de planeamento. Para um SPI=0.5, por exemplo, estaremos perante um atraso na obra, em que só foi produzido metade do que foi planeado. Da mesma forma, caso o CPI=0.5, o valor ganho foi inferior ao custo real, ou seja, estará a ser gasto um valor acima ao previsto no orçamento base (Lukas, 2008).

Em resumo, existem 4 cenários possíveis de medir com estes indicadores (Babo, 2008) (fig.16).

Figura 16 – Resumo de Índices de desempenho

Neste tipo de análise são muitas vezes criadas representações gráficas do tipo Bullseye Chart para representar a evolução do projeto ao longo dos períodos analisados (fig. 17).