M

ESTRADO

GESTÃO

E

AVALIAÇÃO

IMOBILIÁRIA

T

RABALHO

F

INAL DE

M

ESTRADO

DISSERTAÇÃO

ANÁLISE

DA

MODELAÇÃO

DOS

PREÇOS

DO

MERCADO

DE

HABITAÇÃO

EM

PORTUGAL

M

ARTA

I

SABEL

F

RAGOSO

P

ERALTA DE

F

IGUEIREDO

M

ESTRADO EM

GESTÃO

E

AVALIAÇÃO

IMOBILIÁRIA

T

RABALHO

F

INAL DE

M

ESTRADO

DISSERTAÇÃO

ANÁLISE

DA

MODELAÇÃO

DOS

PREÇOS

DO

MERCADO

DE

HABITAÇÃO

EM

PORTUGAL

M

ARTA

I

SABEL

F

RAGOSO

P

ERALTA DE

F

IGUEIREDO

O

RIENTAÇÃO:

J

OAQUIML

EITÃOM

ONTEZUMA DEC

ARVALHOC

O–

ORIENTAÇÃO:

J

OÃOM

ANUEL DES

OUSAA

NDRADE ES

ILVAI Resumo

O propósito deste estudo é investigarmos empiricamente os determinantes que

influenciaram a formação do preço da habitação em Portugal. A evolução dos preços da

habitação em Portugal reveste-se de grande importância para os profissionais do sector.

Conhecer, estudar e analisar a evolução deste mercado ao longo dos últimos anos

permite aos profissionais tomar decisões fundamentadas em análises profundas e

cuidadas sobre quais foram os determinantes que influenciaram a procura e a oferta que

por sua vez determinaram os preços. Pretendemos conhecer o comportamento do

mercado imobiliário e qual a sua relação de causalidade com as variáveis

macroeconómicas que influenciam o desenvolvimento económico do país. Usamos

modelos Vetoriais Autorregressivos (VAR) para identificar os principais fatores

macroeconómicos que influenciaram a formação dos preços ao longo dos últimos vinte

e seis anos. Para a análise utilizamos dados trimestrais, referentes ao período de 1985 a

2011 e observámos as variáveis: Índice de Preços da Habitação (IPH), Produto Interno

Bruto, Rendimento Disponível dos particulares, Taxa de desemprego e Taxa de Juro

Implícitas no crédito hipotecário. Os resultados empíricos obtidos evidenciaram que

existe uma relação de causalidade entre os preços da habitação e o PIB e a Taxa de Juro

aplicada ao crédito hipotecário. O teste de causalidade à Granger revelou não existir relação de causalidade entre o Índice de Preços da Habitação e as variáveis Rendimento

disponível dos particulares e Taxa de desemprego.

Palavras-Chave: Índice de Preços da Habitação, Variáveis Macroeconómicas,

II Abstract

The purpose of this study is to empirically investigate the determinants that influenced

the formation of the housing price in Portugal. The evolution of housing prices in

Portugal is of great importance to industry professionals. Knowing, studying and

analyzing the evolution of this market over the last few years allows professionals to

make informed decisions based on in-depth and careful analysis about what were the

determinants that influenced the demand and supply which in turn determined the prices.

We intend to understand the behavior of the housing market and what is its causal

relationship with macroeconomic variables that influence the economic development of

the country. We use vector autoregressive models (VAR) to identify the main

macroeconomic factors that influenced the formation of prices over the past twenty-six

years. For the analysis we use quarterly data for the period 1985 to 2011 and the

observed variables: Housing Price Index (HPI), GDP, disposable income of households,

unemployment rate and interest rate implied in mortgages. The empirical results showed

that there is a causal relationship between housing prices and GDP and the interest rate

applied to the mortgage. The Granger Causality Test revealed no causal relationship

between the Housing Price Index and the variables Households' disposable income and

unemployment rate.

Keywords: Price Index of Housing, Macroeconomic Variables, Granger Causality,

III Agradecimentos

Este trabalho não teria sido possível realizar sem a ajuda e o apoio de muitas pessoas

importantes na minha vida, pelo que, quero agradecer a todas as pessoas que de forma

direta ou indireta contribuíram para a realização deste trabalho.

Finda esta etapa tão importante para a minha formação académica e realização

profissional e pessoal, quero dedicar um agradecimento especial ao meu marido Carlos

pela enorme paciência que demonstrou ter ao longo deste percurso, o que me permitiu

ter a paz necessária para o percorrer e à minha filha Carolina que demonstrou ser uma

criança muito crescida com atitudes à altura deste desafio, percebendo quase sempre o

motivo das minhas ausências.

Um agradecimento especial aos meus pais, Natália e João, pela educação que me deram,

que sempre me apoiaram e incentivaram a ir mais longe na busca do conhecimento e

desenvolvimento pessoal.

Agradeço ao Professor Doutor Joaquim Montezuma pela sua orientação ao longo deste

trabalho contribuindo com o seu conhecimento e experiência.

À empresa Imoeconometrics agradeço a disponibilização da base de dados sobre a evolução dos preços da habitação, sem a qual não seria possível realizar este estudo.

Por último, mas não menos importante, agradeço ao Professor Doutor João Andrade e

Silva a sua infinita disponibilidade para responder às minhas dúvidas. O seu

IV

Índice Geral

Lista de Tabela... V Lista de Quadros ... V Lista de Figuras ... V

1 Introdução... 1

2 Revisão da literatura ... 4

3 Metodologia Aplicada ... 10

3.1 Modelos Vetoriais Autorregressivos ... 11

3.2 Estacionaridade e Raizes Unitárias ... 14

3.3 Teste de Causalidade à Granger ... 15

4 Base de Dados ... 17

4.1 Variáveis analisadas ... 17

4.2 Base de dados ... 21

4.3 Análise gráfica e estatística descritiva ... 21

5 Estudo Empírico ... 23

5.1 Teste de Raiz Unitária ... 23

5.2 Desfasamento temporal ... 24

5.3 Modelo VAR com Cinco Variáveis ... 25

5.3.1 Seleção do Desfasamento Temporal... 25

5.3.2 Estimação Modelo VAR – Cinco variáveis ... 26

5.3.3 Teste Causalidade à Granger ... 26

5.4 Modelo VAR com Três Variáveis ... 28

5.4.1 Seleção do Desfasamento Temporal... 28

5.4.2 Estimação do Modelo VAR com Três variáveis ... 29

5.4.3 Teste de Causalidade à Granger ... 30

5.5 Considerações Finais ... 31

6 Conclusões e Investigação Futura ... 32

V Lista de Tabela

Tabela I: Estatística descritiva das variáveis ... 22

Lista de Quadros

Quadro 1: Teste Raiz Unitária ... 23

Quadro 2: Critério de seleção do desfasamento temporal do Modelo VAR com cinco

variáveis ... 25

Quadro 3: Teste de Causalidade à Granger - Modelo VAR com cinco variáveis ... 27

Quadro 4: Correlação entre as variáveis ... 28

Quadro 5: Critério de seleção do desfasamento temporal do Modelo VAR com três

variáveis ... 29

Quadro 6: Teste de Causalidade à Granger - Modelo VAR com três variáveis ... 30

Lista de Figuras

Figura 1: Taxa de variação trimestral em percentagem ... 22

1

1 Introdução

O mercado imobiliário reveste-se da maior importância quando analisamos a dinâmica

de desenvolvimento económico de um país. Os bens imobiliários envolvem no seu ciclo

produtivo vários agentes económicos. Promotores, arquitetos, engenheiros, empresas de

construção, câmaras municipais, mediadores, compradores, instituições bancárias, são

peças fundamentais nesta análise.

Todo este processo está sujeito à lei da oferta e da procura. Os promotores reagem a

impulsos da procura de modo a ajustar a oferta às necessidades da mesma,

desencadeando um ciclo produtivo que impulsiona a economia. Em fase expansionista

gera emprego, cria infraestruturas, gera riqueza através da utilização do bem imobiliário

como colateral em operações de financiamento bancário. Este comportamento é

transversal a todos os bens imobiliários.

Pretendemos neste relatório analisar o mercado imobiliário de habitação.

Torna-se, assim, importante conhecer o comportamento do mercado e aprofundarmos o

conhecimento sobre a relação existente entre o mercado imobiliário e as variáveis

macroeconómicas que influenciam o desenvolvimento económico do país.

A análise histórica da evolução dos preços da habitação permitirá conhecer melhor a

forma como os preços da habitação reagem aos choques das decisões politicas.

Uma análise macro sobre os fatores determinantes do preço da habitação proporcionará

aos investidores, profissionais, utilizadores e políticos mais informação para que

possam tomar decisões racionais e conscientes assentes em dados e factos históricos.

O mercado imobiliário de habitação possui características intrínsecas que o diferenciam

2

macroeconómica sobre estes mercados. As características mais importantes estão

relacionadas com a heterogeneidade, uma vez que, não existem imóveis iguais. Podem

ter características idênticas, ter localização semelhante, mas não sendo exatamente

iguais, poderão ter preços diferentes. É um bem com elevados custos de transação e

fraca liquidez, quando comparado com outros bens de consumo.

Outro fator específico está relacionado com as condições da venda. O preço geralmente

resulta de uma negociação entre partes interessadas, que inclui acordo sobre as

condições da propriedade (obras de reparação, ónus) e o valor global da mesma. O

mercado imobiliário caracteriza-se por rigidez da oferta, dado o desfasamento temporal

existente entre o momento da procura e o tempo necessário para a satisfazer. Este aspeto

reveste-se de uma enorme importância, devido ao tempo necessário para obtenção de

financiamento, ao tempo de aprovação do processo camarário e ao tempo de construção,

o que torna o mercado menos dinâmico quando comparado com outros mercados. Outro

aspeto a ter em conta na análise é a fixidez espacial. Tendo em contas as técnicas

construtivas utilizadas em Portugal assim como os regulamentos de organização do

território nacional, não é possível mudar o imóvel de localização. Vários são os fatores

importantes que estão relacionados com as condições de financiamento que variam de

investidor para investidor, com os impostos e com os incentivos sobre a propriedade

que podem afetar fortemente as condições deste mercado. Outro dos fatores importantes

uma vez que o mercado habitacional, geralmente, se caracteriza por falta de informação

sobre valores de transação é o facto de este mercado ser considerado pouco transparente.

Não é possível analisar detalhadamente o mercado imobiliário sem nos debruçarmos

3

A dinâmica do mercado imobiliário, explicada pelo modelo DW, desenvolvido por

Dipasquale e Wheaton (1992), pretende estudar a relação existente entre o mercado

imobiliário de espaços e o mercado de capitais. Os autores analisam o mercado

imobiliário dividindo-o em mercado imobiliário de espaços e mercado de capitais,

sendo que, a procura e a renda são definidas no mercado de espaços e o preço e a oferta

de novas construções são definidas no mercado de capitais.

A procura é definida pelos ocupantes do espaço, quer sejam arrendatários ou

proprietários, empresas ou famílias. As famílias procuram dependendo do seu

rendimento disponível e dos custos de ocupação do imóvel comparativamente aos

custos de consumir outro bem.

O modelo pressupõe que em condições de equilíbrio de mercado, a procura de espaços é

determinada pela renda e por fatores exógenos, tais como, nível de produção das

empresas, rendimento disponível das famílias e nível das poupanças e tem que ser igual

ao stock existente. Por outro lado, o preço é definido pelo nível das rendas e pela yield,

que incorpora a taxa de juro de longo prazo, crescimento esperado das rendas e o risco

associado às mesmas. Assim, o nível de rendas associado à yield define o preço dos imóveis. O nível de construção é função dos custos unitários de construção e da

quantidade de construção medida em m2. A oferta é definida pelo fluxo anual de novas

construções que é igual às novas construções menos o stock depreciado durante o período.

Os autores concluíram que, o mercado imobiliário determina as rendas que por sua vez

definem os preços, que influenciam as novas construções e motivam a variação do stock

4

Através deste modelo é possível observar que os preços das habitações são

influenciados por fatores económicos. Neste estudo pretendemos analisar os fatores que

influenciaram a formação dos preços da habitação em Portugal.

Tendo por base as especificações do mercado imobiliário iremos efetuar uma análise

com base em modelos Vetoriais Autorregressivos (VAR). Através desta metodologia

iremos procurar as variáveis macroeconómicas que se relacionam estatisticamente com

a evolução dos preços das habitações em Portugal, pesquisando-se eventuais relações de

causalidade. Esta análise é importante para um conhecimento mais aprofundado sobre a

modelação dos preços da habitação facto até agora pouco explorado em Portugal

quando comparado com os estudos efetuados noutros países tais como, por exemplo, os

EUA.

O presente trabalho tem a seguinte organização: No Capítulo 2 expõe-se a revisão da

literatura de estudos que abordam o tema dos determinantes do preço das habitações e a

relação entre a evolução dos preços das habitações e principais variáveis

macroeconómicas de um país. Posteriormente, no capítulo 3, apresentamos a

metodologia aplicada. No capítulo 4, descrevemos as variáveis analisadas. No capítulo 5,

analisamos os resultados empíricos obtidos e, por fim, no capítulo 6 apresentamos as

conclusões e sugestões de desenvolvimentos futuros.

2 Revisão da literatura

Na análise da revisão da literatura focar-nos-emos na influência das variáveis

económicas na formação dos preços da habitação. Podemos constatar que todos os

estudos surgem da necessidade de obtenção de respostas sobre qual a influência dos

fatores macroeconómicos da economia no mercado imobiliário. Na investigação que

5

na conclusão que as variáveis macroeconómicas influenciam o mercado imobiliário e

concretamente no âmbito em que nos focamos, os preços das habitações. As conclusões

variam de acordo com a conjuntura e especificidade de cada mercado analisado, o que

também influencia as variáveis macroeconómicas escolhidas por cada autor.

Dipasquale e Wheaton (1992) foram os pioneiros na análise da relação dinâmica do

mercado imobiliário. A partir da análise por eles efetuada vários estudos e técnicas

foram desenvolvidos.

De acordo com Tsatsaronis e Zhu (2004), que analisaram os principais fatores da

procura agregada das habitações em 17 países industrializados durante o período de

1970 a 2003, conclui-se que os fatores determinantes da procura de habitação no longo

prazo são o rendimento disponível das famílias, os fatores demográficos relacionados

com o aumento da população, os subsídios que incentivem a aquisição de habitação e a

taxa de juro média praticada no crédito hipotecário de cada país. Como determinantes

da oferta de longo prazo referem os custos com terrenos, os custos da construção e o

stock habitacional existente.

Utilizaram modelos vetoriais autorregressivos estruturais (SVAR) para medir a relação

entre algumas variáveis macroeconómicas e o preço das habitações nos países estudados.

As variáveis estudadas foram o PIB, a Inflação, a taxa de juro dos empréstimos

hipotecários, os spreads (diferença entre a taxa das obrigações a longo prazo e a taxa de juro no curto prazo) e a taxa de inflação. Concluíram que a inflação é a variável mais

importante para a formação do preço da habitação, já que, em todos os países a inflação

explica mais de metade da variação dos preços num horizonte de 5 anos. Outras

6

Agnello e Schuknecht (2009) estudaram a evolução dos preços das habitações em 18

países no período de 1980 a 2007 e estimaram a probabilidade de ocorrência de ciclos

de crescimento e de declínio dos preços das habitações usando o modelo probit de efeitos aleatórios. Concluíram que a taxa de juro de curto prazo, a desregulamentação

do crédito, a liquidez global e os fatores demográficos são bons indicadores de previsão

de ciclos de crescimento e de declínio dos preços das habitações.

Na análise macroeconómica ao preço das habitações na Suécia, Claussen et al (2011), aferiram que as variáveis macroeconómicas mais importantes para explicar a evolução

dos preços da habitação são o rendimento disponível das famílias, a taxa de juro e a taxa

de crescimento do crédito, medido em montante de crédito concedido. Apuraram ainda

que a descida dos preços das habitações tem um efeito limitado na economia.

Hilbers et al (2008) investigaram quais os determinantes dos preços das habitações na Europa. Constataram que, devido às disparidades existentes entre os países estudados,

devem estes ser agrupados em três grupos com taxas de crescimento dos preços

habitação distintas. Como determinantes da procura destacaram a taxa de juro e os

fatores demográficos e, do lado da oferta, referiram os impostos e as condições de

financiamento.

Apergis (2003) analisou o efeito das variáveis macroeconómicas no preço das

habitações novas vendidas na Grécia através do modelo VAR com mecanismo de

correção do erro. Na sua análise empírica usou dados trimestrais para o período de 1981

a 1999 e as variáveis estudadas foram o índice de preços habitação baseado nos preços

de construção, a taxa de juro medida pela média das taxas de juro aplicadas ao crédito

imobiliário com maturidade de 15 anos e o emprego medido pelo índice de emprego. Da

7

nos preços da habitação enquanto a inflação e o emprego têm um efeito positivo. O

modelo estimado incorpora ainda uma variável dummy que capta o efeito da desregulamentação monetária efetuada em 1988 e que teve como consequência uma

descida da taxa de juro. As estimativas revelam que esta variável está positivamente

relacionada com os preços da habitação. Através da análise da resposta ao impulso

observaram que o aumento da taxa de juro tem como consequência uma retração da

procura de habitação o que leva a uma diminuição dos preços da habitação, efeito que

surge cerca de quatro trimestres depois do choque ocorrer. Os efeitos positivos da

inflação surgem cerca de sete a oito trimestres após o choque. Por sua vez, os efeitos

positivos do emprego ocorrem cerca de cinco trimestres depois da ocorrência do choque.

Iacoviello (2002) propôs-se identificar os principais fatores macroeconómicos que

estimulam a variação dos preços da habitação em seis países (França, Alemanha, Itália,

Espanha, Suíça e Inglaterra). Neste estudo analisou a importância do PIB, do preço da

habitação, da oferta de dinheiro, da inflação e da taxa de juro através de um modelo

VAR estrutural. Utilizou esta metodologia para identificar os choques estruturais

permanentes, ou seja, choques que têm efeitos permanentes no preço das habitações e os

choques transitórios, que desviam temporariamente o preço da sua tendência mas que,

no longo prazo, voltam à sua trajetória de tendência. Constatou que inovações do

rendimento têm um efeito positivo e permanente nos preços. Enquanto, choques

monetários da taxa de juro e inflação tem um efeito transitório e negativo nos preços da

habitação. Quando se verifica uma subida das taxas de juro aplicadas no crédito à

habitação, verifica-se uma diminuição da procura, o que leva a que as taxas de juros

diminuam até que se alcance novamente o equilíbrio entre a oferta e a procura.

Igan e Loungani (2012) publicaram recentemente um estudo onde analisam os ciclos

8

analisaram os movimentos cíclicos do mercado habitacional em cinquenta e cinco

economias mundiais, identificando a duração e a amplitude dos ciclos. Numa segunda

fase abordaram os desvios existentes entre o preço corrente e o preço de equilíbrio da

habitação. Por fim utilizaram a metodologia VAR para captar a relação de longo prazo

entre os preços da habitação e as variáveis macroeconómicas determinantes para a

formação do preço da habitação. No modelo aplicaram as principais variáveis

macroeconómicas, como o PIB, o consumo privado, a inflação, o investimento

residencial e as taxas de juro de curto prazo bem como a evolução do preço das

habitações em vinte economias avançadas. Analisaram o período entre o primeiro

trimestre de 1986 e o primeiro trimestre de 2010. Observaram que uma variação

negativa dos preços da habitação de 10% tinha um impacto negativo no PIB, diferente

em cada país, mas em média de -1,87%. O estudo também relata que as características

do mercado hipotecário de acesso ao crédito e as características dos contratos de crédito

hipotecário podem explicar a vulnerabilidade da economia do país a variações dos

preços da habitação. Fatores como o rácio “loan-to-value”, prazo do empréstimo, opções de pagamento antecipado sem penalizações e desenvolvimento do mercado

secundário da dívida são importantes para explicar a vulnerabilidade da economia a um

choque no preço das habitações. O estudo evidencia que, nos países com a possibilidade

de amortização antecipada sem penalização com reinvestimento, o impacto de uma

descida dos preços da habitação de 10% no PIB é de -2.77%, enquanto que, este valor

passa para -1.71% em países que não tem esta opção. Concluíram que devido ao facto

do preço das habitações recentemente ter subido muito em algumas economias é difícil

definir com exatidão que as forças impulsionadoras dos preços da habitação foram o

9

que o ajustamento de correção dos preços seja de 23% e que dure cerca de quatro a

quatro anos e meio a recuperar após ter atingido o pico.

Montezuma (2000) analisou através do modelo Stock-flow, modelo desenvolvido por Dispasquale (1996), quais as variáveis explicativas da procura habitacional nos distritos

de Lisboa, Porto, Coimbra e Faro. As variáveis utilizadas em cada distrito foram, o

preço dos fogos, o stock habitacional, o custo de posse, o emprego e o rendimento. O período estudado corresponde aos trimestres de 1988 a 1996, num total de 36

observações. Da aplicação do modelo a cada distrito observou que para o distrito de

Lisboa na globalidade as variáveis explicavam 75.9% da procura e as variáveis mais

significativas foram o preço e o rendimento. Para o distrito de Coimbra constatou que o

modelo é explicado em 60.95% pelas três variáveis independentes consideradas no

modelo, que a variável rendimento não é estatisticamente significativa, sendo a procura

mais sensível a variações do preço. Para o distrito de Faro verificou que o preço é

explicado em 88.6% pelas três variáveis independentes consideradas e que, em

conformidade com o observado para os distritos de Lisboa e Coimbra, a procura é

influenciada pelas variáveis preço e rendimento. Para o distrito do Porto devido às

especificidades próprias do mercado habitacional local, não consideradas no modelo

estudado, não existe evidência estatística que permita confirmar globalmente as

hipóteses do modelo. Verificando-se que as variáveis explicativas stock habitacional e rendimento não são estatisticamente significativas para a formação dos preços.

Concluiu que a variável preço dos fogos assume-se como a variável mais importante

para explicar a procura habitacional nos distritos de Lisboa, Coimbra e Faro. Verificou

também que o custo de posse apresenta uma importância reduzida. Uma importante

constatação na época, uma vez que, contrariando as expectativas que se verificavam

10

serem sustentados pelas expectativas da evolução da taxa de juro. Concluindo o autor

que esta variável não é importante para a formação dos preços, com base no modelo

previa-se, assim, uma correção dos preços, uma vez que não se verificava um aumento

do rendimento disponível das famílias.

Na generalidade os testes realizados confirmam as hipóteses do modelo Stock-flow

quando aplicado aos mercados habitacionais dos distritos de Lisboa, Coimbra e Faro.

Especificidades próprias do mercado habitacional do Porto, relacionadas com défice

habitacional, considerável oscilação do número de trabalhadores e a extraordinária

volatilidade dos preços observados são a razão do fraco ajustamento obtido no modelo

Stock-flow para este distrito.

Com base nas investigações destes autores podemos destacar a importante influência da

variável taxa de juro na determinação dos preços da habitação, uma vez que todos

concluíram pela importância desta variável na formação dos preços da habitação. Facto

que está relacionado com o modelo económico que se viveu nos últimos anos. Devido

ao elevado peso que a aquisição de habitação exerce sobre os rendimentos da população,

por ser um ativo de elevado valor, o que obriga muitos investidores a hipotecar as

poupanças efetuadas e os rendimentos futuros, através de recurso a financiamento

bancários para aquisição de habitação.

3 Metodologia Aplicada

Nesta secção abordamos eventuais relações que possam existir entre variáveis

macroeconómicas e o índice de preços habitação. À semelhança dos estudos

apresentados na revisão da literatura nesta investigação aplicámos os modelos VAR

para analisar a dinâmica existente entre as variáveis macroeconómicas e o índice de

11

3.1 Modelos Vetoriais Autorregressivos

A metodologia VAR surge no artigo pioneiro do economista Sims (Sims, 1980) onde

este desenvolveu um modelo alternativo que respondesse a insuficiências dos modelos

estruturais, que eram muito utilizados na época. Os modelos estruturais tinham por base

um elevado número de restrições necessárias para a verificação da teoria em análise.

Pressupunham assim, um conhecimento prévio do comportamento das variáveis em

estudo.

Sims desenvolveu um modelo mais simples, com menos restrições e “a teórico”, ou seja,

que não tivesse a obrigação de respeitar uma teoria económica. Os modelos VAR

permitem efetuar uma análise sem que seja necessário formalizar modelos complexos

entre as variáveis em análise. No propósito inicial desta metodologia, todas as variáveis

dependem de todas as variáveis, procurando o modelo a relação dinâmica entre as

variáveis, o que se obtém utilizando valores desfasados de todas as variáveis endógenas.

Nestes modelos as variáveis são tratadas à priori como variáveis endógenas permitindo a análise da relação dinâmica entre as mesmas sem que seja necessário definir uma

teoria subjacente ao modelo económico.

Para uma descrição mais detalhada sobre os modelos VAR aconselha-se a leitura de

Brooks (2008) ou Gujarati (2004). Neste trabalho apenas se realçarão os aspetos

essenciais para permitir ao leitor compreender a modelação que se irá fazer.

O modelo VAR mais simples é o modelo VAR bivariado, com apenas duas variáveis Y1 e Y2, onde o valor de cada uma das variáveis no momento t depende dos valores

desfasados (consideram-se k desfasamentos) de cada uma das variáveis e do termo do

12

= + + … + + + ⋯ + + (1)

= + + … + + + ⋯ + + (2)

onde os ɛit formam um ruido branco com E (ɛit)=0 (t=1,2,…),

Os modelos VAR analisam as relações dinâmicas entre cada variável assumido que as

variáveis estão relacionadas com os valores desfasados da própria variável e de todas as

outras variáveis do modelo. Uma vez que o modelo VAR considera que o valor da

variável depende do seu valor passado e do valor passado das restantes variáveis do

modelo, podemos verificar que esta relação é útil quando analisamos séries temporais e

estudamos a relação dinâmica entre variáveis ao longo de um período temporal.

As vantagens destes modelos estão relacionados com o facto de não ser necessário

estabelecer à priori a relação entre as variáveis, o que torna o modelo simples e de fácil utilização. Por outro lado, a escolha das variáveis a introduzir no modelo pressupõe que

seja efetuada uma análise prévia sobre a possível relação dinâmica entre as mesmas, o

que faz com que o modelo não seja totalmente “a teórico”. Este facto, bem como o

excesso de parâmetros a estimar, têm sido referidos como limitações desta metodologia.

A introdução dos desfasamentos temporais faz com que exista a necessidade de estimar

um elevado número de parâmetros, o que conduz a que cada parâmetro seja estimado

com um elevado erro padrão, ou seja, à existência de problemas de multicolinearidade1.

Em alguns casos a relação entre a dimensão da amostra e o número de variáveis a

analisar compromete o rigor da análise.

Os modelos VAR podem assumir duas formas distintas. Na forma reduzida a relação

dinâmica das variáveis é analisada com base nos valores temporais desfasados quer da

1

13

própria variável quer de todas as variáveis da equação – veja-se (1) e (2). Enquanto na

forma estrutural também existe uma relação contemporânea entre as variáveis, ou seja,

as variáveis contemporâneas são também variáveis explicativas em cada equação,

conforme refere Lutkepohl (2007).

Assim, um modelo VAR estrutural no caso mais simples com duas variáveis endógenas

e um desfasamento temporal escreve-se com a seguinte expressão:

= + + + + (3)

= + + + + (4)

Torna-se, assim, importante introduzir o problema da identificação. Um modelo diz-se

identificável quando todos os seus parâmetros são perfeitamente identificáveis o que

acontece nos modelos VAR na forma reduzida. Contudo o mesmo não sucede com o

modelo na forma estrutural que não é possível ser estimado de forma direta devido ao

facto de existir uma variável que é simultaneamente variável endógena e exógena (Y1t e

Y2t das equações (3) e (4)).

Para estimar o modelo torna-se necessário escrevê-lo na forma reduzida

= + + + (5)

= + + + (6)

Em que os parâmetros b e a se obtêm a partir de β e α das equações (3) e (4). Veja-se

Brooks (2008).

Estimados os seis parâmetros da forma reduzida não é possível obter estimativas únicas

14

identificação. Porém este problema estrutural pode ser resolvido por via de imposição

de duas restrições adicionais ao modelo.

Por exemplo, pode-se impor que os coeficientes dos termos contemporâneos das

equações (3) e (4) sejam zero, = 0 ou = 0 . A escolha da restrição deve ter por

base a teoria subjacente ao modelo analisado.

3.2 Estacionaridade e Raizes Unitárias

Uma série é estacionária quando apresenta média nula e variância constante para cada

desfasamento temporal da variável (Brooks, 2008). A estacionaridade ou não da série

pode influenciar fortemente o seu comportamento, na medida em que, numa série

estacionária, a existência de um “choque” vai ter um efeito temporal limitado que

gradualmente tende a desaparecer. Isto é, no momento t+1, o choque tem um determinado efeito, que será menor no momento t+2 e assim sucessivamente até tender para zero. Este efeito contrasta com o que sucede em séries não estacionárias, onde o

efeito de um choque permanece no tempo.

Caso se esteja a modelar fenómenos não estacionários a aplicação dos pressupostos

standard não é válida para essas variáveis (Brooks, 2008). Devido a este facto quando se utilizam variáveis não estacionárias nos modelos VAR cuidados acrescidos devem

ser considerados para evitar que se obtenha uma regressão espúria, ou seja, pode

obter-se um modelo com um R2 elevado e significância estatística dos coeficientes estimados,

induzindo a existência de uma relação entre as variáveis que, na prática, pode não se

verificar.

Uma série não estacionária, também designada por integrada, pode tornar-se

estacionária através da utilização do operador diferenciação. Aplica-se o operador de

15

variável integrada de ordem zero, I(0), corresponde a uma variável estacionária,

enquanto que uma variável integrada I(1) é uma variável com uma raiz unitária e assim

sucessivamente.

Para verificar se estamos perante uma variável estacionária ou com raiz unitária vários

testes podem ser aplicados. Os testes mais comuns são os teste Dickey-Fuller

Aumentado (ADF) e o teste Phillips–Perron (PP). Todos os testes examinam na hipótese

nula a presença de raiz unitária, isto é, da série ser não estacionária, contra a hipótese

alternativa da variável ser estacionária.

3.3 Teste de Causalidade à Granger

Granger em 1969 introduziu um conceito de causalidade aplicado a modelos

cronológicos, partindo do pressuposto que o futuro não pode prever o passado, ou seja,

se o evento Y2t ocorre depois do evento Y1t, sabemos que Y2t não pode causar Y1t. O

facto de se verificar esta precedência não significa necessariamente que Y1t cause Y2t.

Assim, o teste de causalidade à Granger baseia-se na precedência temporal das variáveis para determinar o sentido causal entre as variáveis. O teste causalidade à

Granger, como referenciado por Gujarati (Gujarati, 2004), assume que a informação relevante para a previsão das variáveis Y1t e Y2t, está contida nas séries temporais das

variáveis.

O teste de causalidade à Granger consiste em saber se os valores passados de uma variável, seja Y2t, influenciam o valor presente de outra variável Y1t, isto é, se

considerarmos a equação (1) tratar-se-á de testar a nulidade conjunta dos parâmetros α11

a α1k. Caso se conclua pela rejeição da hipótese de nulidade, não se rejeita que valores

16

Granger entre Y2t e Y1t (Lutkepohl, 1999). A causalidade à Granger pode assumir três tipos:

1) Causalidade unidirecional de Y1t para Y2t, ou seja, Y1t causa à Granger Y2t mas o inverso não se verifica. Aplica-se o mesmo conceito para a relação de causalidade à

Granger de Y2t para Y1t;

2) Causalidade bilateral existe quando os coeficientes das variáveis Y1t e Y2t, são

estatisticamente diferentes de zero em ambas as equações;

3) Variáveis independentes, verifica-se quando os coeficientes das variáveis Y1t e Y2t,

não são estatisticamente significantes em ambas as equações.

Uma vez que o objetivo deste estudo prende-se com a análise da relação dinâmica entre

as variáveis macroeconómicas e a evolução dos preços da habitação em Portugal,

aferir-se-á se existe causalidade unidirecional entre algumas variáveis macroeconómicas e os

preços da habitação em Portugal. A existência de uma relação causal entre as variáveis

só será admissível quando se verificar uma causalidade unidirecional. Nas relações de

causalidade bilateral não é possível deduzir qual a precedência entre as variáveis não se

podendo assim aferir nenhuma relação causal.

Neste estudo aplicamos o modelo VAR na sua forma standard, ou seja, utiliza-se apenas o desfasamento temporal das variáveis para explicar a relação dinâmica entre as

mesmas.

As variáveis macroeconómicas analisadas no modelo tiveram por base as investigações

17

4 Base de Dados

A modelação dos preços da habitação revela-se importante no sentido em que os preços

da habitação são compostos por diversos fatores de diferentes naturezas. Os preços da

habitação são influenciados pela oferta e pela procura e ambas são influenciadas pela

conjuntura económica do ambiente onde se inserem. Como determinantes do lado da

oferta identificamos o parque habitacional existente, a respetiva taxa de desocupação e

os custos de construção. Como determinantes da procura temos os fatores demográficos

e o rendimento disponível dos particulares. Os fatores macroeconómicos comuns à

oferta e à procura são o Produto Interno Bruto (PIB), a taxa de desemprego, a taxa de

juro implícita no crédito à habitação e a taxa de inflação como indicador geral da

evolução dos preços.

Assim, procedeu-se para cada uma, das variáveis analisada, à recolha de dados

trimestrais para o período entre o primeiro trimestre de 1985 e o segundo trimestre de

2011.

4.1 Variáveis analisadas

ÍNDICE DE PREÇOS DE HABITAÇÃO

O índice de preços de habitação foi fornecido pela consultora ImoEconometrics, Lda. A

metodologia de construção do índice de preços de habitação para Portugal foi diversa ao

longo do período entre 1985 e 2011. Para o período entre 2001 e 2011, a construção do

índice de preços de habitação baseou-se na recolha da informação trimestral do

Inquérito à Avaliação Bancária na Habitação (IABH) (valor de mercado médio por m2).

Recolhida esta informação é efetuada a conversão da informação de cada trimestre para

a média ponderada dos últimos quatro trimestres, de modo a reduzir a volatilidade do

18

corresponde à variação média do “Valor médio dos prédios transacionados” informação

elaborada pela Direção Geral de Politica e Justiça, Ministério da Justiça. Para o período

entre 1985 e 1992 a evolução do índice replicou a variação do Índice de Preços do

Consumidor (IPC) – Índice Global.

TAXAS DE JURO PRATICADAS NO CRÉDITO À HABITAÇÃO

Ao longo do período em análise houve alterações significativas na regulamentação do

sector bancário. O Estado Português, em 1974, nacionalizou as instituições bancárias

privadas e, em 1984, deu início à desregulamentação do mercado bancário com a

possibilidade de criação de instituições bancárias privadas. Em 1989 iniciou a

privatização das instituições bancárias nacionalizadas e no início da década de 90

liberalizou o sector bancário com abandono do controlo direto do crédito concedido e

das taxas de juro por parte do Banco de Portugal. Assim, para o período analisado

houve fases em que as taxas de juro aplicadas ao crédito à habitação eram fixadas

administrativamente pelo Estado Português, período entre 1985-1991/92, e,

posteriormente assistiu-se à liberalização do mercado que teve como consequência um

aumento da concorrência, passando as taxas de juro do crédito à habitação a estar

indexadas à taxa LISBOR e posteriormente a partir de 1999 à taxa EURIBOR. Estas

alterações são a razão pela qual não se dispõe de nenhuma variável uniformizada que

cubra a totalidade do período em análise. De modo a compor a base de dados, para este

período, procedeu-se a agregação dos seguintes dados. De Janeiro de 1985 a Julho de

2000, consideraram-se as Taxa de Juro históricas do Crédito à Habitação (Taxas

Máximas), ou seja, Taxa de Juro Variável nominal praticada pela Caixa Geral de

Depósitos (CGD). Para o período entre Agosto de 2000 e Dezembro de 2000,

19

Dezembro de 2003 considerámos as Taxas médias de Juro (%) dos empréstimos

hipotecários para pessoas singulares, publicados pelo Instituto Nacional de Estatística

(INE) no âmbito da divulgação dos contratos de mútuo com hipoteca voluntária. Para o

período entre Janeiro de 2004 e Junho de 2011 os dados considerados foram as Taxas de

Juro Implícitas no Crédito à Habitação publicadas pelo INE, no âmbito da divulgação

das Taxas de Juro Implícitas no Crédito à Habitação. Todas as taxas consideradas são

anualizadas com periocidade mensal. Posteriormente procedeu-se à conversão da série

mensal em trimestral através da média dos últimos três meses. O período observado vai

do primeiro trimestre de 1985 ao segundo trimestre de 2011.

RENDIMENTO DISPONÍVEL

O Rendimento Disponível dos Particulares, conforme definição do INE é

“O rendimento nacional disponível bruto (ou líquido) é igual à soma dos rendimentos disponíveis brutos (ou líquidos) dos sectores institucionais. O rendimento nacional disponível bruto (ou líquido) é igual ao rendimento nacional (a preços de mercado) bruto (ou líquido) diminuído das transferências correntes (impostos correntes sobre o rendimento, o património, etc., contribuições sociais e outras transferências correntes) pagas a unidades não residentes, e aumentado das transferências correntes recebidas do resto do mundo por unidades residentes.”

A série foi obtida no Boletim económico de verão de 2012 do Banco de Portugal.

PRODUTO INTERNO BRUTO PREÇOS DE MERCADO

20

não sejam afetados aos setores e ramos de atividade). É igualmente o saldo da conta de produção total da economia; 2) o PIBpm é igual à soma dos empregos finais internos de bens e serviços (consumo final efetivo, formação bruta de capital), mais as exportações e menos as importações de bens e serviços; 3) o PIB é igual à soma dos empregos da conta de exploração do total da economia (remunerações dos trabalhadores, impostos sobre a produção e importações menos subsídios, excedente bruto de exploração e rendimento misto do total da economia). Deduzindo ao PIBpm o consumo de capital fixo, obtém-se o Produto Interno Líquido a preços de mercado (PILpm)”. (Definição do INE).

Os dados foram obtidos no Banco de Portugal no Boletim económico de verão 2012.

TAXA DE DESEMPREGO

“Taxa que permite definir o peso da população desempregada sobre o total da população ativa”, definição do INE. Os dados foram obtidos no Banco de Portugal no Boletim económico de verão 2012.

ÍNDICE DE PREÇOS NO CONSUMIDOR

“O Índice de Preços no Consumidor (IPC) é um indicador que tem por finalidade medir a evolução dos preços de um conjunto de bens e serviços considerados representativos da estrutura de consumo da população residente em Portugal.”. (Definição do INE).

O IPC é utilizado para medir a inflação de um país. Assim, com base nos dados mensais

do IPC calculou-se o IPC trimestral, através da média dos valores mensais de cada

trimestre. Através da taxa de variação obtivemos o valor da inflação para cada trimestre

21

4.2 Base de dados

A base de dados é composta pelas seguintes variáveis: Índice de Preços da Habitação

em Portugal (IPH). O rendimento disponível dos particulares (RENDDIP), para analisar

a procura. As variáveis macroeconómicas recolhidas foram o PIB nacional (PIB), a taxa

de desemprego (TXDESEMP) e a taxa de juro implícita no crédito à habitação

(TXJURO).

O facto de a análise ser efetuada com uma periocidade trimestral inviabilizou a

introdução de variáveis que não são estimadas com esta frequência, tais como, o parque

habitacional existente em Portugal e o número de famílias. De forma a garantir a

consistência dos dados estas variáveis não foram introduzidas no modelo. As variáveis

taxa de desocupação dos fogos e custos de construção, também não foram analisadas,

uma vez que, não dispomos de informação para a totalidade do período em estudo.

Propomo-nos a analisar qual a relação dinâmica entre as variáveis sem ter por base um

modelo teórico, pelo que a escolha das variáveis baseou-se, por um lado, na dinâmica

do próprio mercado imobiliário e por outro, as análises já efetuadas por outros

investigadores que abordaram esta temática, tais como, Iacoviello (2002), Tsatsaronis e

Zhu (2004), Claussen et al (2011), Agnello e Schuknecht (2009) e Apergis (2003), referenciados anteriormente.

Todas as variáveis estão expressas em taxa de variação trimestral em cadeia e em

valores reais, ou seja, estão deflacionados pelo deflator inflação total da economia.

4.3 Análise gráfica e estatística descritiva

Na Tabela I apresentamos um resumo com as principais características estatísticas das

22

observações. O desvio padrão é semelhante para a maioria das variáveis, contudo

observamos que é menor para a variável taxa de desemprego.

Tabela I: Estatística descritiva da taxa de variação das variáveis

Na Figura 1 podemos observar o comportamento de algumas das variáveis analisadas

no presente estudo. Em anexo apresentamos um gráfico, para cada uma das variáveis

estudadas, com a evolução dos seus valores reais e nominais em cada trimestre.

Figura 1: Taxa de variação trimestral real em cadeia (%)

De acordo com a Figura 1 é possível observar que a elevada volatilidade do PIB e das

Taxas de Juro durante o período de 1985 a 1994. Passando por um período mais estável

entre 1995 e 2002. A partir de 2003 verifica-se uma tendência de estabilização,

interrompida em 2008 com uma descida acentuada do PIB. Assistindo-se, em 2009, a

um período de ligeira recuperação do mesmo. Relativamente à evolução do IPH

verificamos que este evidência um pico de taxa de crescimento no terceiro trimestre de

1995, durante o ano de 1999 e no terceiro trimestre de 2003, com crescimentos reais IPH PIB RENDDISP TXDESEMP TXJURO

Média 0,121% 0,701% 0,609% 0,044% -1,565%

Mediana 0,115% 0,697% 0,764% 0,005% -1,360%

Máximo 2,97% 4,87% 4,69% 1,10% 0,77%

Mínimo -2,89% -3,57% -2,87% -0,90% -6,55%

Desvio Padrão 0,010348 0,013666 0,0137 0,002962 0,014068

Nº de Observações 105 105 105 105 105

23

acima do PIB. Verificamos também uma descida acentuada nos preços da habitação no

segundo trimestre de 2002 e de 2008.

5 Estudo Empírico

Após a recolha das variáveis que constituem a base de dados, procedemos à estimação

do modelo VAR. Para tal, utilizámos o software econométrico EVIEWS 7.

5.1 Teste de Raiz Unitária

Com o objetivo de verificar se as variáveis são estacionárias efetuámos o teste

Dickey-Fuller Aumentado (ADF) e o teste Phillips Perron (PP), para cada uma das variáveis

endógenas do modelo. Os testes ADF e PP definem para a hipótese nula que a variável

tem raiz unitária contra a hipótese alternativa da variável ser estacionária. Os resultados

estão apresentados no Quadro 1.

Quadro 1: Teste Raiz Unitária

Nota: *** - significância de 1% ** - significância de 5%

Constatamos que as variáveis IPH e TXJURO são estacionárias ao nível de

significância de 5%. As variáveis RENDDISP e TXDESEMP são estacionárias ao nível

de significância de 1%. A variável PIB é estacionária quando efetuamos o teste ADF

com intercept e tendência, para um nível de significância de 1%. Efetuamos o teste Phillips Perron, para confirmar a consistência dos resultados obtidos e alcançámos os

mesmos resultados para todas as variáveis. Concluímos, assim, que as variáveis são

integradas de ordem zero I(0).

IPH PIB RENDDISP TXDESEMP TXJURO Estatística de Teste t - Augmented Dickey-Fuller -3,2755 -6,6360 -9,7735 -3,7080 -3,1782

Probabilidade 0,0186** 0,0000*** 0,0000*** 0,0053*** 0,0242**

Estatística de Teste -Phillips-Perron -6,5972 -9,9837 -9,9419 -6,9178 -5,5809

24

Verificada a estacionariedade estimámos um modelo VAR com todas as variáveis

anteriormente referidas.

Uma vez que as variáveis estão em valores reais, a variável inflação não foi incluída no

modelo.

5.2 Desfasamento temporal

Após analisarmos as condições necessárias à aplicabilidade de modelos VAR,

nomeadamente no que respeita à estacionariedade das variáveis, analisámos o

desfasamento temporal a considerar.

A seleção do número de desfasamentos é muito importante na estimação de modelos

autorregressivos, sendo necessário alcançar a combinação ótima entre o equilíbrio do

modelo e a captação do efeito de longo prazo, através da introdução do máximo de

desfasamentos possíveis. Com a introdução dos desfasamentos temporais é necessário

estimar um número elevado de parâmetros com consequente perda de graus de liberdade.

A introdução de desfasamentos temporais a mais, aumenta a possibilidade de

multicolinearidade, por outro lado, a introdução de poucos desfasamentos temporais na

regressão pode levar a erros de especificação (Gujarati 2004).

Este facto revela-se da maior importância para o modelo estimado, tendo em

consideração que o número de observações do modelo estimado é 105. Dada a

dimensão da amostra é aconselhável alguma contenção no número de variáveis a

considerar bem como no número de desfasamentos a incluir no modelo, de forma a não

25

5.3 Modelo VAR com Cinco Variáveis

Numa primeira abordagem, optámos por estimar um modelo com as variáveis

anteriormente descritas, ou seja, as variáveis que do ponto de vista teórico e de mercado

faz sentido estarem relacionadas com a evolução dos preços da habitação em Portugal.

Relembramos que todas as variáveis do modelo estão expressas em taxa de variação

trimestral em cadeia em termos reais.

5.3.1 Seleção do Desfasamento Temporal

Quadro 2: Critério de seleção do desfasamento temporal do Modelo VAR com cinco variáveis

Nota: * Indica o desfasamento selecionado de acordo com o critério

LR: Estatística de teste LR sequencial modificado (cada teste com significância de 5%) FPE: Erro de previsão final

AIC: Critério de informação Akaike SC: Critério de informação Schwarz HQ: Critério de informação Hannan-Quinn

No Quadro 2 apresentámos, os critérios disponíveis, para determinar o número de

desfasamentos temporais e a indicação dos valores ótimos segundo cada critério. Os

critérios de informação Schwarz (SC) e Hannan-Quinn (HQ) indicam um desfasamento

ótimo de dois desfasamentos temporais. Enquanto, os testes LR, Erro de previsão final

(FPE) e Critério de informação Akaike (AIC) indicam um desfasamento temporal ótimo

de quatro desfasamentos temporais. Como não existe consenso sobre qual o melhor

critério a aplicar, optámos por calcular o modelo VAR com dois e com quatro

26

desfasamentos temporais. O modelo com quatro desfasamentos temporais gerou um

melhor ajustamento. Constatámos que, no modelo estimado com dois desfasamentos

não se verificou causalidade à Granger entre nenhuma das variáveis análisadas e o IPH

o que nos levou a concluir que o desfasamento temporal é quatro, uma vez que, como

veremos mais à frente no Teste de Causalidade à Granger para quatro desfasamentos verifica-se que existe relação de causalidade à Granger entre algumas variáveis e o IPH.

Os modelos VAR também aconselham que o número de desfasamentos seja igual em

todas as equações estimadas.

5.3.2 Estimação Modelo VAR – Cinco variáveis

Obtivemos o modelo VAR, especificado no Anexo 1. Verificamos na primeira coluna

que todas as variáveis estudadas no modelo têm o sinal expectável com a exceção da

taxa de desemprego para a qual obtivemos uma relação dinâmica tendencialmente

positiva. Apurámos que o índice de preços da habitação tem uma relação positiva com o

PIB e com o Rendimento disponível dos particulares e aferimos uma relação negativa

com a Taxa de Juro implícita no crédito à habitação.

5.3.3 Teste Causalidade à Granger

Utilizou-se a casualidade à Granger para obter o sentido de influência e tendência da relação entre as variáveis analisadas e o Índice de preços habitação em Portugal. Os

27

Quadro 3: Teste de Causalidade à Granger - Modelo VAR com cinco variáveis

Na primeira coluna do Quadro 3 observamos que as variáveis estatisticamente

relevantes, para a variável IPH, do ponto de vista da causalidade à Granger são PIBREAL e TXJURO para um nível de significância de 10% e 1% respetivamente.

Verificamos que existe causalidade unidirecional do PIB para IPH, assim como da

TXJURO para IPH.

As restantes variáveis não mostram evidência estatística para rejeitar a hipótese nula,

ou seja, estatisticamente não existe evidência para afirmar que existe causalidade entre

as variáveis RENDDISP e TXDESEMP e os preços das habitações em Portugal.

Uma explicação para o facto das variáveis RENDDISP e TXDESEMP não se

mostrarem estatisticamente significativas na explicação do comportamento do IPH pode

residir no nível de correlação a existir entre elas. Optámos, assim, por efetuar uma

análise de correlação entre as variáveis analisadas. Os resultados são apresentados no

Quadro 4.

Chi-sq Prob Chi-sq Prob Chi-sq Prob Chi-sq Prob Chi-sq Prob

IPH - - 3,80909 0,4325 0,3741730 0,9845 3,5874460 0,4647 2,44394900 0,6547

PIB 8,57771 0,0726 - - 17,1675900 0,0018 6,4231110 0,1697 16,27099000 0,0027

RENDDISP 2,49833 0,6449 8,55474 0,0732 - - 5,3333910 0,2548 3,52418200 0,4742

TXDESEMP 2,65425 0,6172 3,63812 0,4572 5,5772010 0,233 - - 9,52190800 0,0493

TXJURO 13,81104 0,0079 14,78978 0,0052 11,2123000 0,0243 1,7448470 0,7826 - -Variável Dependente

28 Quadro 4: Correlação entre as variáveis

Entre parêntesis o valor p associado a um teste de nulidade do coeficiente de correlação

Verificamos que existe um elevado grau de correlação entre as variáveis PIB e

RENDDISP. Consideramos que tal está relacionado com o facto de as duas variáveis

retratarem a mesma realidade, a situação económica do país. O rendimento disponível

dos particulares está, na sua base, diretamente relacionado com o rendimento nacional

do país, ou seja, por essa via está fortemente relacionado com o PIB nacional.

5.4 Modelo VAR com Três Variáveis

Tendo em conta os resultados obtidos optámos por efetuar uma análise às variáveis que

evidenciaram estatisticamente relação de causalidade com o IPH. Estimámos o modelo

com as seguintes variáveis, IPH, PIBREAL e TXJURO.

5.4.1 Seleção do Desfasamento Temporal

Para aferir qual o número ótimo de desfasamento temporal, calculámos o desfasamento

temporal segundo vários critérios e observámos o seguinte, conforme Quadro 5.

IPH PIB RENDDISP TXDESEMP TXJURO

IPH 1

---

PIB 0,283319 1

(0,0034) ---

RENDDISP 0,308921 0,515113 1

(0,0013) (0,0000) ---

TXDESEMP -0,22064 -0,33087 -0,286843 1

(0,0237) (0,0006) (0,0030) ---

TXJURO 0,192718 -0,007678 0,11601 0,117118 1

29

Quadro 5: Critério de seleção do desfasamento temporal do Modelo VAR com três variáveis

Nota: * Indica o desfasamento selecionado de acordo com o critério

LR: Estatística de teste LR sequencial modificado (cada teste com significância de 5%) FPE: Erro de previsão final

AIC: Critério de informação Akaike SC: Critério de informação Schwarz HQ: Critério de informação Hannan-Quinn

Observamos que, para o modelo com as três variáveis, o desfasamento temporal ótimo,

de acordo com o critério AIC, os teste LR e FPE, corresponde a oito desfasamentos, isto

é, dois anos. Para o critério SC o valor ótimo é de dois desfasamentos e segundo o

critério HQ o desfasamento ótimo corresponde a quatro desfasamentos temporais. À

semelhança do método utlizado na estimativa do anterior modelo, optou-se por efetuar a

análise para dois, quatro e oito desfasamentos temporais. Concluímos que, á semelhança

do modelo anterior, o modelo com quatro desfasamentos temporais apresenta um

melhor ajustamento, o que nos indica que os preços da habitação reagem a inovações do

PIB e da TXJURO, quatro trimestres após a ocorrência das mesmas, facto que está

relacionado com as características especificas do mercado imobiliário.

5.4.2 Estimação do Modelo VAR com Três variáveis

Somos a calcular o modelo VAR com quatro desfasamentos temporais para cada

variável. Os resultados apurados estão no Anexo 2.

Na primeira equação observamos que as variáveis apresentam o sinal esperado, isto é,

quando o PIB varia positivamente o índice de preços da habitação acompanha essa

Lag LogL LR FPE AIC SC HQ

30

tendência e também varia positivamente. A relação é mais acentuada no curto prazo

com ligeiros ajustamentos nos trimestres seguintes (terceiro e quarto trimestres).

Comportamento semelhante verifica-se entre as variáveis taxa de juro implícitas no

crédito à habitação e o índice de preços da habitação onde a relação é mais acentuada no

primeiro trimestre. A relação entre estas variáveis também está de acordo com o

expectável, quando há um aumento das taxas de juro, aumenta o custo relacionado com

crédito à habitação, o que leva naturalmente a uma retração da procura e

consequentemente os preços da habitação diminuem.

5.4.3 Teste de Causalidade à Granger

Com o objetivo de analisar a relação dinâmica existente entre o índice de preços da

habitação e as variáveis macroeconómicas, efetuámos o teste de causalidade à Granger.

Quadro 6: Teste de Causalidade à Granger - Modelo VAR com três variáveis

Os resultados obtidos, no Quadro 6, estão em linha com o modelo anterior,

evidenciando que existe uma relação de causalidade à Granger da variável PIB para a variável IPH. Mostram também o mesmo efeito, de causalidade à Granger da variável TXJURO para a variável IPH. Para a variável PIB observamos que, a um nível de

significância de 5% (Prob. = 0,0414), rejeitamos a hipótese nula de que não existe

relação causal Granger da variável PIB para a variável dependente IPH. Isto é, existe evidência estatística de que a evolução dos preços da habitação em Portugal é

influenciada pelo comportamento do PIB nacional em momentos anteriores.

Chi-sq Prob. Chi-sq Prob. Chi-sq Prob.

IPH - - 4,7953 0,3090 2,7565 0,5994

PIB 9,945 0,0414 - - 13,0300 0,0111

TXJURO 12,612 0,0133 17,0942 0,0019 -

-IPH PIB TXJURO

31

Verificamos igualmente que a variável TXJURO, a um nível de significância de 5%

(Prob. = 0,0133), influencia o índice de preços habitação em Portugal.

Observamos nos resultados apurados no Quadro 6, que não existe causalidade à

Granger de IPH para PIB, conforme mostra o valor de p de 0,309, ou seja, existe evidências estatísticas para não rejeitar a hipótese nula de que não existe causalidade à

Granger da variável IPH para a variável PIB. O mesmo se verifica quando analisamos o sentido de causalidade do IPH para a TXJURO, os resultados do teste de causalidade à

Granger demonstram que não existe causalidade à Granger de IPH para TXJURO. Excluímos, assim, a hipótese de existir interdependência entre as variáveis.

5.5 Considerações Finais

Concluímos, assim, que existe uma relação de causalidade à Granger unilateral respetivamente entre a taxa de crescimento do PIB, a taxa de crescimento da taxa de

juro e a taxa de crescimento dos preços da habitação em Portugal.

Os resultados obtidos estão em linha com as conclusões aferidas por Apergis (2003) no

que respeita ao poder de explicação da variável taxa de juro implícita no crédito à

habitação. A evolução dos preços da habitação em Portugal é influenciada pela

evolução da economia do país, representada no presente estudo pela variável PIB.

Iacoviello (2002) também concluiu que a evolução dos preços da habitação em 6 países

europeus está relacionada com as taxas de juro e com o PIB nacional.

Com o objetivo de testar a consistência do modelo foram efetuadas análises

complementares. Assim, testamos um modelo VAR com menos observações onde

retiramos oito observações, o equivalente a dois anos, ou seja, estimamos um modelo

para o período entre o segundo trimestre de 1987 e o segundo trimestre de 2011 e

32

trimestre de 1985 e o segundo trimestre de 2011, o que evidencia a consistência do

modelo estimado.

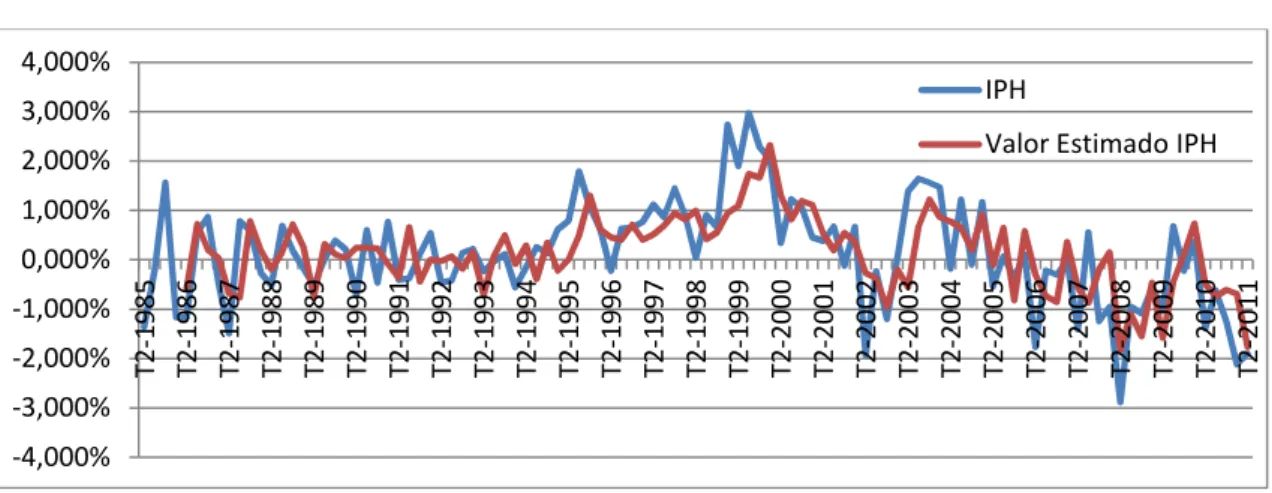

Para compararmos a evolução dos preços da habitação observados com a evolução

prevista pelo modelo VAR, estimamos o valor do IPH através da equação gerada pelo

modelo e obtivemos os resultados apresentados na Figura 2.

Figura 2: Variações observadas do IPH versos Variações estimadas do IPH

O valor estimado do IPH pelo modelo VAR para o período em análise acompanha a

evolução das variações do IPH efetivamente ocorridas. Contudo os resultados estimados

pelo modelo evidenciam desvios, principalmente nos anos de 1995, de 1999, de 2002 e

de 2008.

6 Conclusões e Investigação Futura

No presente estudo analisámos a relação dinâmica existente entre as variáveis

macroeconómicas e a evolução dos preços da habitação em Portugal. Estudámos a

evolução do preço da habitação em Portugal, a evolução do PIB, do Rendimento

disponível dos particulares, da Taxa de Desemprego e da Taxa de Juro implícita no

crédito à habitação ao longo de vinte e seis anos (1985 a 2011). Através da aplicação de

modelos VAR foi possível aferir que durante este período verificou-se que existiu uma

-4,000% -3,000% -2,000% -1,000% 0,000% 1,000% 2,000% 3,000% 4,000% T 2 -1 9 8 5 T 2 -1 9 8 6 T 2 -1 9 8 7 T 2 -1 9 8 8 T 2 -1 9 8 9 T 2 -1 9 9 0 T 2 -1 9 9 1 T 2 -1 9 9 2 T 2 -1 9 9 3 T 2 -1 9 9 4 T 2 -1 9 9 5 T 2 -1 9 9 6 T 2 -1 9 9 7 T 2 -1 9 9 8 T 2 -1 9 9 9 T 2 -2 0 0 0 T 2 -2 0 0 1 T 2 -2 0 0 2 T 2 -2 0 0 3 T 2 -2 0 0 4 T 2 -2 0 0 5 T 2 -2 0 0 6 T 2 -2 0 0 7 T 2 -2 0 0 8 T 2 -2 0 0 9 T 2 -2 0 1 0 T 2 -2 0 1 1 IPH

33

relação de causalidade do PIB e da Taxa de Juro implícita no crédito à habitação para o

IPH. O PIB tem um efeito positivo na formação dos preços da habitação, ou seja, em

períodos de crescimento económico o IPH varia positivamente. A Taxa de Juro

implícita no crédito à habitação que está relacionada com o custo de oportunidade de

aquisição de habitação, uma vez que a maioria dos investidores, quer seja para

habitação própria quer seja para investimento, recorrem ao financiamento bancário,

utilizando o próprio imóvel como colateral do financiamento. Nesse sentido, quando as

taxas de juro aumentam, os custos com a aquisição de habitação aumentam, o que

influencia a procura e leva a uma diminuição dos preços das habitações. Efeito que é

evidenciado nos resultados obtidos da análise estatística efetuada. Onde observamos que

a Taxa de Juro tem um efeito negativo sobre os preços da habitação em Portugal.

Concluímos, assim que, os preços da habitação em Portugal são influenciados pelo PIB,

ou seja, estão relacionados positivamente com a conjuntura económica do país e pela

Taxa de juro implícita no crédito à habitação, neste âmbito estão negativamente

relacionadas com custo do financiamento. Os resultados demonstram também que os

preços da habitação reagem a alterações do PIB e da TXJURO, quatro trimestres após a

ocorrência dos mesmos, o que deriva das próprias características do mercado

imobiliário e da importância do investimento para a procura. Tendo em consideração

que se trata de uma decisão que afeta as poupanças e compromete os rendimentos

futuros, faz com que sejam decisões ponderadas e bem analisadas. Trata-se de um

processo que desde, o momento em que se inicia até que se concretiza, demora tempo.

Facto que justifica este desfasamento temporal.

Tendo em conta o exposto e o que seria expectável aferimos que, com base nos dados

estatísticos gerados, os mesmos evidenciam que a variável taxa de desemprego não