RODRIGO OTÁVIO DE FARIA SUPRANI

OPÇÕES REAIS EM DECISÕES ESTRATÉGICAS:

Análise de uma Termelétrica “Reservoir to Wire” sob a Regulação Brasileira Vigente

Rio de Janeiro 2019

RODRIGO OTÁVIO DE FARIA SUPRANI

OPÇÕES REAIS EM DECISÕES ESTRATÉGICAS:

Análise de uma Termelétrica “Reservoir to Wire” sob a Regulação Brasileira Vigente

Dissertação para obtenção do grau de mestre apresentada à Escola de Pós-Graduação em Economia.

Área de Concentração: Opções Reais. Orientador: Edson Daniel Lopes Gonçalves

Rio de Janeiro 2019

Suprani, Rodrigo Otávio de Faria

Opções reais em decisões estratégicas: análise de uma termelétrica “Reservoir to Wire” sob a regulação brasileira vigente / Rodrigo Otávio de Faria Suprani. – 2019.

33 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós-Graduação em Economia.

Orientador: Edson Daniel Lopes Gonçalves. Inclui bibliografia.

1. Sociedades comerciais - Finanças. 2. Opções reais (Finanças). 3. Processo decisório. 4. Investimentos - Brasil. I. Gonçalves, Edson Daniel Lopes. II. Fundação Getulio Vargas. Escola de Pós-Graduação em Economia. III. Título. CDD – 332.6

Dedico este trabalho aos meus pais Libero e Denise, aos meus avós Octávio e Victória, e ao meu irmão, João Vitor, que estão sempre ao meu lado nessa caminhada, me apoiando nos momentos difíceis e vibrando comigo em todas as conquistas.

RESUMO

Este trabalho tem por objetivo aplicar a Análise de Opções Reais ao caso prático de uma usina termelétrica a gás natural que utiliza o modelo Reservoir to Wire (RTW), ou seja, que produz combustível próprio a ser utilizado na geração de energia elétrica. Devido à regulação brasileira, a empresa é obrigada a atender à demanda do Sistema Interligado Nacional (SIN) e, por isso, se expõe a um grave risco regulatório de multas e sanções caso decida por uma menor capacidade de produção de gás natural e, consequentemente, por menor disponibilidade de combustível para a geração. O modelo deste trabalho parte do valuation de um projeto de pesquisa e desenvolvimento do Centro de Estudos em Regulação e Infraestrutura (CERI-FGV), no qual foi calculado um despacho mensal esperado de energia para dimensionar o investimento. Com as propriedades estatísticas dos despachos, foram realizadas análises de Monte Carlo que permitem construir a árvore de decisão de opções reais que incorpora dois regimes de volatilidade de retornos do projeto: um com capacidade apenas suficiente para o despacho mensal esperado e outro com capacidade total de produção de gás natural. O trabalho conclui que a opção real em análise se trata de uma opção única limitada a um único exercício. A empresa pode se expor ao risco e limitar o investimento no momento inicial, ampliando a capacidade de produção de gás caso se tornem mais prováveis os cenários menos favoráveis, com um gerenciamento ativo de riscos que adiciona valor ao projeto.

ABSTRACT

This work aims at applying the Real Options Analysis for the practical case of a natural gas thermoelectric power plant that uses the Reservoir to Wire (RTW) model i.e. that produces its own fuel to be used in electric power generation. Due to the Brazilian regulation, the company is enforced to meet the demand from the National Interconnected System (SIN) and is therefore exposed to a grave regulatory risk of fines and sanctions in case it may decide for a lower capacity for natural gas production and hence for a lower availability of fuel for generation. This work’s model begins with a valuation model from a research and development project from the Center for Regulation and Infrastructure Studies (CERI-FGV), in which an expected monthly energy dispatch was calculated to assess the investment amount. With the statistical properties of the dispatches, Monte Carlo analyses were realized to build the real option decision tree that includes two schemes for the volatility of the project’s returns: one with just enough capacity to the expected monthly dispatch and another at full capacity for natural gas production. The work concludes that the case’s real option is a one-time only option that is limited to a single exercise. The company may remain exposed to the risk and limit the investment amount at the present time, expanding the production capacity of natural gas in case the less favorable scenarios become more likely, with an active risk management that adds value to the project.

SUMÁRIO

INTRODUÇÃO ... 7

1 REFERENCIAL TEÓRICO ... 10

1.1 OPÇÕES REAIS ... 10

1.2 A INCERTEZA DOS FLUXOS DE CAIXA ... 12

1.3 PROBABILIDADES NEUTRAS AO RISCO E O VALOR DA OPÇÃO .... 14

1.4 O VALOR DO ATIVO SUBJACENTE ... 15

1.5 SÍNTESE DO PROCESSO DE AVALIAÇÃO ... 17

2 CASO PRÁTICO ... 18

2.1 DESPACHO ELÉTRICO ... 19

2.2 MULTAS ... 20

2.3 VALOR DO ATIVO SUBJACENTE ... 21

2.4 ANÁLISE DE MONTE CARLO ... 23

2.5 ÁRVORES DE EVENTOS ... 25

3 RESULTADOS ... 27

CONCLUSÕES ... 31

INTRODUÇÃO

Em seus processos de orçamento de capital, as empresas buscam se alinhar a um planejamento estratégico de longo prazo e definem projetos de investimento que adicionarão valor ao longo do tempo. Diferentemente das despesas operacionais, que muitas vezes têm maior previsibilidade dada a escala da companhia, as despesas de capital são intrinsicamente incertas.

Desde a definição conceitual do projeto até sua implementação e efetiva captura de valor, a incerteza rege todo o processo. Equipes multidisciplinares se reúnem e desenham o que acreditam que o projeto pode vir a ser, estimam seus resultados financeiros com base em conhecimentos técnicos e operacionais e buscam convencer a diretoria ou comitês específicos de investimento, que dão a palavra final.

O método mais tradicional de análise de projetos é o Fluxo de Caixa Descontado (DCF), que avalia os fluxos de caixa livres gerados pelo projeto a uma determinada taxa de desconto, entregando o Valor Presente Líquido (VPL) do mesmo. Ainda que utilize os mais diversos cenários, alguns projetos muito incertos e com elevado investimento acabam dependendo da sensibilidade da administração.

Nesses casos, o método frequentemente entrega resultados em zonas cinzentas e não é suficiente, especialmente porque necessita que se defina hoje o caminho que será tomado. Na prática há diversos caminhos, e mesmo um projeto com VPL positivo pode ter resultado positivo, próximo de zero ou mesmo negativo. Probabilidades discricionárias em análises com cenários podem levar o resultado mais para um lado ou para o outro, significando decisões completamente diferentes sobre um orçamento de capital a ser investido.

O método das opções reais é uma abordagem complementar, que permite escapar de um mundo em que tudo é definido no momento presente, para outro em que a trajetória é vivida e gerenciada ao longo do tempo, ou seja, em que as opções em aberto para a gerência podem ser exercidas em busca do máximo valor adicionado possível. Projetos mais flexíveis e com mais possibilidades de interferência da gestão no tempo são, portanto, mais valiosos. Essa flexibilidade é incorporada ao modelo tradicional por meio de análises de Monte Carlo, que permitem estimar a sensibilidade dos retornos do projeto às variáveis de incerteza e projetar as trajetórias futuras do projeto, na forma de uma árvore de decisão.

8

Com isso em mente, este trabalho tem por objetivo exemplificar a solução de um problema real enfrentado por uma empresa geradora de energia termelétrica a gás com reservatório dedicado (“Reservoir to Wire”) sob a regulação vigente no Brasil. A produção de energia no ambiente regulado de comercialização exige o atendimento da demanda do Operador Nacional do Sistema Elétrico (ONS), que varia conforme a necessidade de todo o sistema brasileiro, e exige que a empresa utilize um volume variável de combustível, no seu caso o gás natural, suficiente para atender ao limite contratado de energia. É um caso de opção real em que a empresa precisa decidir o quanto investe para explorar e expandir sua reserva, garantindo a geração sempre que demandada pelo sistema.

Mais do que isso, o ambiente regulado dispõe que o não enquadramento às cláusulas contratuais pode resultar em multas de grande monta, suficientes para destruir o valor gerado com a entrega da energia em etapas anteriores. No caso que inspirou a análise deste trabalho, a empresa superestima seus investimentos para garantir que cumprirá as obrigações, mas é ineficiente na sua definição de orçamento de capital. Com isso, evita as multas e as prováveis sanções regulamentares, tão graves quanto a suspensão do direito de contratar ou participar de leilões, ou ainda a declaração de inidoneidade.

A Análise de Opções Reais (ROA – “Real Options Approach”) permite a essa empresa decidir, com base no valor estimado a cada período no tempo, se reage à trajetória tomada pela demanda de energia. A expectativa atual de demanda pode exigir um aumento da capacidade que seja desnecessário, dadas as realizações de demanda período a período e as decisões que podem otimizar a operação da usina. Assim, o objetivo deste trabalho é não apenas avaliar o valor do projeto do ponto de vista das opções reais, mas principalmente apontar como isso resulta em um esquema probabilístico de decisão no tempo.

Este trabalho trata de uma decisão irreversível, neste caso o redimensionamento da capacidade de produção de gás natural, e não foram encontrados outros trabalhos que tenham utilizado uma opção real de expansão que se limite a um único exercício no tempo, migrando para outro regime de volatilidade, ou seja, para outro padrão de risco. Nesse sentido, o modelo aqui desenvolvido contribui para o tema, podendo ser utilizado em situações que envolvam grande incerteza de demanda e uma decisão que redefina o projeto de forma irreversível, como no caso de projetos de infraestrutura e energia.

Em relação à estrutura do trabalho, o primeiro capítulo descreve a teoria de opções reais, com base principalmente na abordagem de Copeland e Antikarov (2002), que consolidaram a

teoria disponível em um método robusto, porém prático e objetivo, de utilização das opções reais no meio corporativo. Serão revistas as principais técnicas de modo sucinto, pois são a base do modelo desenvolvido para o caso estudado.

O segundo capítulo apresenta a situação da empresa, a metodologia de análise do caso em específico, os parâmetros do modelo e as árvores de eventos dos dois casos sem flexibilidade – subinvestimento e superinvestimento. As técnicas apresentadas no primeiro capítulo serão colocadas em perspectiva, e será descrito o tratamento necessário para os dados e para os fatores de incerteza.

O terceiro capítulo apresenta os últimos parâmetros que definem as regras de decisão, a árvore de decisão final e os resultados práticos para a empresa, com um esquema de decisão em formato de árvore. A proposta é mostrar que a administração pode utilizar a análise de opções reais não apenas para reconhecer valor oculto no projeto, mas também para fazer o gerenciamento ativo do mesmo.

O trabalho conclui que é possível conviver com a possibilidade de multas e fazer um investimento inferior no desenvolvimento do reservatório, na medida em que a empresa conhece os riscos envolvidos e as melhores ações conforme uma das trajetórias mapeadas se realiza no tempo. É possível moderar o investimento inicial e expandir o projeto em alguns nós de decisão em que isso se mostra necessário.

10

1 REFERENCIAL TEÓRICO

Investimentos em larga escala são por natureza estratégicos e implicam em criação de valor por meio de novos ativos reais, como por exemplo novas instalações. A Análise de Opções Reais (ROA) permite quantificar o risco envolvido, elaborar árvores (ou grades) com as trajetórias probabilísticas e ainda estabelecer os chamados nós de decisão que são de extrema relevância para o gerenciamento ativo de um projeto.

Em decisões de orçamento de capital, o método tradicional de Fluxo de Caixa Descontado (DCF) parte de previsões com risco constante ao longo da vida do projeto. Por isso define-se uma taxa de desconto constante, de modo que a premissa básica é a de que não haverá desvios de rota ou contratempos. Em outras palavras, a incerteza se resume a uma taxa maior ou menor de desconto, que penaliza o Valor Presente Líquido (VPL) do projeto em maior ou menor grau.

Gestores experientes precisam tomar decisões difíceis e sabem que os desvios e os contratempos são mais a regra do que a exceção. Mais do que isso, reconhecem o valor da flexibilidade que existe em um projeto. Por isso é comum que projetos muito estratégicos utilizem a análise por DCF como ponto de partida para discussões que envolvem muito mais a experiência e o tato dos tomadores de decisão.

A ROA inverte essa lógica. Ao trazer as opções reais para a mesa, considera direitos, mas não a obrigação, de agir em determinadas circunstâncias. Sendo assim, o risco não é apenas um parâmetro de desconto de valor do projeto, mas um fato da realidade, repercutindo sobre as trajetórias de valor e sobre as possíveis ações a serem empreendidas. Aliás, as ações (ou por outra ótica, reações) também são incorporadas na análise e interferem no valor do projeto hoje.

1.1 OPÇÕES REAIS

Os exemplos típicos de opções reais funcionam como opções financeiras de compra – as calls – ou de venda – as puts. Um projeto é passível de diferimento (call), expansão (call), contração (put) ou o abandono (put) em um determinado nó de decisão no tempo. Ou seja, sempre que existe a opção de decidir entrar em um projeto após diferi-lo ou expandir o projeto após já ter iniciado, trata-se de uma call. Sempre que existe a opção de reduzir a escala de um projeto ou abandoná-lo de vez, trata-se de uma put.

Seis variáveis definem o valor de uma opção real, de forma muito semelhante às variáveis utilizadas para opções financeiras, com particularidades indicadas abaixo quando houver:

1. Valor do ativo subjacente sujeito a risco:

Quanto maior o VPL do projeto sem flexibilidade, mais vale uma call e menos vale uma

put. Os executivos podem interferir no valor de um ativo real, e assim no valor da opção

real associada, o que não ocorre para opções financeiras;

2. Preço de exercício:

É um preço determinado para exercer a opção; quanto maior esse parâmetro, menos vale uma call (maior o custo do investimento) e mais vale uma put (maior o valor recuperado com o abandono ou a contração). Pode sofrer atualização monetária ou revisão para o caso de ativos reais;

3. Prazo de vencimento da opção:

Quanto maior a vida de uma opção, maior o horizonte de tempo para exercê-la com novas informação e redução de incertezas, tornando ambos os tipos de opções mais valiosas.

4. Desvio padrão do valor do ativo subjacente sujeito a risco:

Havendo flexibilidade gerencial, maior incerteza aumenta o valor de ambos os tipos de opções, pois serão mais comuns as oportunidades de exercício das mesmas em um ambiente de volatilidade. Como não há cotação de mercado, diz respeito à volatilidade do valor do ativo real, ou de uma premissa inicial de valor (através do DCF por exemplo);

5. Taxa de juros livre de risco ao longo da vida da opção:

É a remuneração do capital não desembolsado no projeto, para o caso de opções de compra, ou comprometido no projeto, para opções de venda. Quanto maior a taxa de juros livre de risco, mais vale uma call (já que o caixa é mantido) e menos vale uma put (pois o caixa continua comprometido no projeto). Como no caso das opções financeiras, a taxa é considerada um custo de oportunidade que interfere no valor da opção.

12

6. Dividendos do ativo subjacente:

No caso das opções reais, dizem respeito a saídas, mas também a entradas de caixa ao longo da vida da opção. Quanto maiores os dividendos, menos vale uma call, pois a empresa deixa para os concorrentes as entradas de caixa possíveis ao manter a opção em aberto, e mais vale uma put, uma vez que a empresa continua recebendo os dividendos enquanto não a exerce.

1.2 A INCERTEZA DOS FLUXOS DE CAIXA

Tanto o DCF quanto a ROA consideram estimativas para os fluxos de caixa livres e uma taxa de desconto que representa um custo de oportunidade de capital. Contudo, o DCF obtém um VPL que pressupõe não haver flexibilidade na tomada de decisões, ou seja, resulta de fluxos de caixa esperados estimados. A ROA, por sua vez, modela explicitamente a incerteza dos fluxos de caixa, e chega a um VPL esperado com base nas várias realizações possíveis dos fluxos de caixa.

Dessa forma, pode-se afirmar que o DCF é um caso particular da ROA, no sentido de que há um único VPL entre vários possíveis, e serve de valor de partida na ROA. Sob outra perspectiva, pode ser visto como um VPL que leva em conta os fluxos de caixa esperados, ou seja, um único valor esperado para cada período no tempo. Isso pode ser exemplificado através de uma opção de diferimento simples (DIXIT; PYNDICK, 1994).

Uma empresa precisa decidir se investe hoje em um projeto por $1.600 ou se espera até o final do ano para decidir com mais informação, e o investimento é irreversível. O nível de preços é $200 agora, mas existe uma chance de 50%-50% de que aumente para $300 ou de que caia para $100, permanentemente e com fluxo inicial imediato. O custo de oportunidade dessa empresa é de 10%.

O cálculo do VPL pelo método tradicional do DCF utiliza fluxos de $200, que representam o nível de preços atual e também o valor esperado dos dois cenários de preços futuros, ambos com 50% de chance. Sem flexibilidade gerencial, a empresa investe no presente e estima o VPL com esses fluxos.

No caso da ROA, o VPL é em si um valor esperado dos resultados dos dois cenários futuros e também reflete a flexibilidade gerencial. Pelo cálculo, a empresa atrasa em um ano o investimento (e por isso também traz seu valor para o presente) e reage ao pior cenário com

fluxos de $100. Neste pior cenário, o VPL máximo é zero, ou seja, é ótimo não realizar o investimento e redirecionar o capital disponível.

Quadro 1: Fluxos de Caixa no DCF e na ROA

A conclusão é que a flexibilidade gerencial e a boa utilização da informação um período à frente no futuro adicionam valor ao projeto, que pode ou não ser empreendido. Mais precisamente, são adicionados $173 ao VPL de $600, que se refere ao projeto sem flexibilidade, e a razão também está no cálculo da ROA: a empresa evita o cenário de VPL negativo quando aguarda um período até decidir.

Vale notar que o risco a que está sujeito o projeto nada mais é que o desvio padrão dos cenários futuros. Se ao invés de $300 e $100, as alternativas fossem $400 e $0, o valor esperado do nível de preços ainda seria de $200, para o caso do DCF tradicional, mas pela ROA a empresa escaparia de um cenário muito mais negativo, o que adicionaria ainda mais valor ao projeto com flexibilidade, conforme segue:

DCF (Fluxos Esperados) 𝑉𝑃𝐿 = −1.600 + ∑ 200 (1,1)𝑡 ∞ 𝑡=0 = −1.600 + 2.200 = 600 ROA

(Valor Presente Esperado)

𝑉𝑃𝐿 = 0,5 ∗ 𝑀𝐴𝑋 [−1.600 1,1 + ∑ 300 (1,1)𝑡 ∞ 𝑡=0 , 0] + 0,5 ∗ 𝑀𝐴𝑋 [−1.600 1,1 + ∑ 100 (1,1)𝑡 ∞ 𝑡=0 , 0] = 0,5 ∗ 𝑀𝐴𝑋 [−1.600 + 3.300 1,1 , 0] + 0,5 ∗ 𝑀𝐴𝑋 [ −1.600 + 1.100 1,1 , 0] = 0,5 ∗ [1.700 1,1 ] + 0,5 ∗ [0] = 773

14 𝑉𝑃𝐿 = 0,5 ∗ 𝑀𝐴𝑋 [−1.600 1,1 + ∑ 400 (1,1)𝑡 ∞ 𝑡=0 , 0] + 0,5 ∗ 𝑀𝐴𝑋 [−1.600 1,1 + ∑ 0 (1,1)𝑡 ∞ 𝑡=0 , 0] = 0,5 ∗ 𝑀𝐴𝑋 [−1.600 + 4.400 1,1 , 0] + 0,5 ∗ 𝑀𝐴𝑋 [ −1.600 + 0 1,1 , 0] = 0,5 ∗ [2.800 1,1 ] + 0,5 ∗ [0] = 1.273

Isso significa que uma maior volatilidade de cenários futuros implica mais valor para a opção real, que no cálculo acima é de $673.

1.3 PROBABILIDADES NEUTRAS AO RISCO E O VALOR DA OPÇÃO

No exemplo anterior, foi utilizada uma taxa de desconto que corresponde ao custo de oportunidade da empresa. Fossem os riscos das aplicações financeiras e do projeto equivalentes, a empresa seria indiferente às duas alternativas. Riscos equivalentes devem corresponder a preços equivalentes na chamada “lei do preço único”, ou haveria possibilidade de arbitragem entre os ativos financeiros e o ativo real.

Em outras palavras, seria possível extrair lucro a risco zero, em posição comprada em uma das alternativas e vendida na outra (posições em hedge). Uma carteira livre de risco composta pelos dois ativos foi a abordagem original utilizada por Black e Scholes (1973), porém exige que se encontre um “ativo gêmeo”, com retornos perfeitamente correlacionados com os do projeto.

Uma alternativa que será utilizada neste trabalho é a de probabilidades neutras ao risco, que correspondem à distribuição das trajetórias no futuro e simplificam a estratégia original de carteiras livres de risco. Em poucas palavras, são calculadas probabilidades artificiais que substituem as probabilidades subjetivas e incorporam a volatilidade dos fluxos de caixa, que passam a ser equivalentes-certos e podem assim ser descontados a uma taxa livre de risco.

Estimada a volatilidade do ativo subjacente, a abordagem neutra ao risco permite o desenho de uma árvore de decisão que pondera os fluxos de caixa conforme suas probabilidades neutras ao risco, ou seja, fazendo a correção de cada nó da árvore por seu nível de incerteza. O desconto dos fluxos no tempo ocorre em dois tempos: a correção do risco a cada nó de decisão pelas probabilidades neutras ao risco e o desconto pela taxa livre de risco.

As probabilidades neutras ao risco são calculadas igualando-se o retorno da carteira à taxa livre de risco, conforme ilustrado abaixo:

Quadro 2: Cálculo das Probabilidades Neutras ao Risco

As probabilidades neutras ao risco são artificiais, pois derivam da imposição de retorno livre de risco na primeira equação do quadro. Também é possível constatar que sua equação incorpora os movimentos ascendentes (u) e descendentes (d) derivados da volatilidade (desvio-padrão) do ativo real. A árvore binominal montada com esses parâmetros pode então ser descontada pela taxa livre de risco (COX; ROSS; RUBINSTEIN, 1979).

1.4 O VALOR DO ATIVO SUBJACENTE

Uma pergunta que dificultava as análises de opções reais era sobre qual variável poderia representar o ativo subjacente, cuja volatilidade deve ser estimada para a implementação destes

Retorno com Probabilidades Reais 𝑉 =E[𝑉(𝑡 = 1)] 1 + 𝑟 = q ∗ 𝑉++ (1 − q) ∗ 𝑉− 1 + 𝑟 𝑟 = q ∗ 𝑉 ++ (1 − q) ∗ 𝑉− 𝑉 − 1

Retorno sob Certeza Equivalente 𝑟𝑓 = E′[𝑉(𝑡 = 1)]

𝑉 − 1

𝑟𝑓 =p ∗ 𝑉

++ (1 − p) ∗ 𝑉−

𝑉 − 1

Correção do Risco pelas Trajetórias Sejam 𝑢 =𝑉+ 𝑉 e 𝑑 = 𝑉− 𝑉: 𝑝 =(1 + 𝑟𝑓) − d 𝑢 − 𝑑

16

modelos. A solução que dá praticidade ao problema é a hipótese de Copeland e Antikarov de

Market Asset Disclaimer (MAD), ou seja, a negação da existência de um ativo negociado que

seja um ativo “gêmeo”. Nega-se em definitivo que haja um ativo que seja perfeitamente correlacionado com o ativo real em questão, ou seja, com a mesma volatilidade.

A hipótese MAD considera que o VPL calculado pelo DCF tradicional sem flexibilidade é a melhor estimativa não tendenciosa do valor de mercado do projeto, se este fosse um ativo negociado em bolsa, por exemplo. Essa análise embute todas as premissas e expectativas da equipe que desenhou o projeto, com fluxos de caixa esperados, e funciona como seu “valor justo” hoje. Vendedor e comprador do projeto precisariam concordar com esse valor ao negociá-lo.

Conhecido o valor do ativo subjacente a partir da hipótese MAD, é possível definir as variáveis de incerteza subjacentes e sensibiliza-las, com base em julgamentos da gestão ou em dados de que a companhia disponha. As variáveis de incerteza terão suas próprias distribuições de probabilidade e um impacto sobre o preço ou o valor do projeto a cada período, assim como ocorre para uma ação em bolsa.

As variações desse valor podem ser vistas como um retorno por período, e métodos como o de Monte Carlo permitem a obtenção de uma distribuição para os retornos do projeto, a ser utilizada para construir as trajetórias da árvore de eventos, conforme os conceitos de retorno a seguir, em tempo discreto e contínuo:

𝑟 =𝑉(𝑡=1)

𝑉(𝑡=0)− 1 ou 𝑟 = ln ( 𝑉(𝑡=1) 𝑉(𝑡=0))

O cálculo em tempo contínuo será utilizado no desenvolvimento da análise do caso prático. Isso impõe que os movimentos ascendentes (u) sejam calculados na mesma base. Ou seja, em lugar de 𝑢 = 𝑉+ 𝑉 = 𝑉∗(1+𝜎∗∆𝑡) 𝑉 = 1 + 𝜎 ∗ ∆𝑡, utiliza-se 𝑢 = 𝑒 𝜎∗∆𝑡 (COX; ROSS; RUBINSTEIN, 1979).

1.5 SÍNTESE DO PROCESSO DE AVALIAÇÃO

O processo de avaliação de opções reais depende de quatro passos, segundo de Copeland e Antikarov (2001):

Passo 1 Passo 2 Passo 3 Passo 4

O primeiro passo é uma análise tradicional de DCF, com um VPL de fluxos de caixa projetados que não permitem qualquer flexibilidade, ou seja, com a decisão tomada em 𝑡 = 0. O segundo passo é a construção da árvore de eventos ainda sem flexibilidade, com volatilidade que resulta das variáveis de incerteza que foram consideradas e que impactam o valor do projeto no tempo. O valor inicial encontrado na árvore deve ser igual ao do primeiro passo.

Definida a árvore de eventos, cada nó se torna uma oportunidade para uma decisão gerencial diante das novas informações. Portanto, o terceiro passo compreende a construção da árvore de decisões, que apresenta as escolhas ótimas condicionadas às trajetórias e os retornos que resultariam da opção real de que dispõe a empresa. O quarto passo é o desconto dos nós para 𝑡 = 0 com as probabilidades neutras ao risco e a taxa livre de risco.

Valor presente sem flexibilidade por DCF (hipótese MAD) Árvore de eventos (incerteza) Árvore de decisões (flexibilidade gerencial) ROA

18

2 CASO PRÁTICO

O caso estudado neste trabalho é o de uma empresa que gera energia elétrica em uma usina termelétrica a partir de uma reserva de gás conectada por gasodutos em uma região adjacente, arranjo conhecido pela expressão Reservoir to Wire e observado internacionalmente. O estudo foi inspirado em um caso real, envolvendo um projeto de pesquisa e desenvolvimento da ANEEL – “P&D ANEEL R2W CERI-FGV” (CERI, 2017) que já contava com um modelo DCF tradicional. A motivação para incluir as opções reais no modelo vem do fato de que a empresa superinveste rotineiramente para evitar os riscos de multas e sanções regulatórias.

A usina que trabalha com esse modelo de geração não se respalda em um fornecedor de combustível e precisa incorporar em seus fluxos de caixa as incertezas em relação ao nível total de suprimento, pois é a própria empresa que produz seu combustível. Há várias fontes de incerteza, dentre as quais: volume de gás na reserva do produtor, distância a que se deve trazer o gás, volume de gás disponível na reserva já conhecida, e ainda a ocorrência de leilões de blocos exploratórios.

Apesar dessas fontes, é mais crítico o desenho de contratação das termelétricas, o chamado modelo de disponibilidade. Nesse tipo de contratação, o agente precisa estar disponível a gerar quando houver demanda. A empresa atende a um Contrato de Comercialização de Energia Elétrica no Ambiente Regulado (CCEAR) e a principal variável de incerteza no projeto é o despacho de energia determinado pela demanda do Operador Nacional do Sistema Elétrico (ONS).

Conforme definição da Câmara de Comercialização de Energia Elétrica (CCEE, 2018), “os CCEAR são contratos bilaterais de compra e venda de energia elétrica e respectiva potência associada, celebrados entre o agente vendedor e o agente de distribuição no âmbito do Ambiente de Contratação Regulada (ACR), como decorrência dos leilões de energia elétrica proveniente de empreendimentos de geração existentes e de novos empreendimentos". Os CCEAR são especificados em editais e suas cláusulas não são passíveis de alteração pelos agentes.

Nos CCEAR por disponibilidade, os custos decorrentes dos riscos hidrológicos são assumidos pelos agentes compradores (distribuidoras). Em outras palavras, a ausência de despacho não exime as distribuidoras de pagamento pela disponibilidade da termelétrica. Por outro lado, o agente vendedor precisa garantir a entrega de energia até a capacidade instalada

contratada, e é neste ponto que a disponibilidade de combustível se torna fundamental para o modelo de avaliação do ativo subjacente sujeito a risco.

O modelo original da pesquisa contou com 3 mil simulações de despacho, conforme modelos de hidrologia brasileira próprios, para estimar os fluxos de caixa esperados (médios). A maior ou menor ocorrência de chuvas é o principal driver para o despacho de termelétricas por todo o território nacional, pois a matriz de geração brasileira é majoritariamente hídrica, conforme abaixo (ANEEL, 2018):

Gráfico 1: Matriz de Geração Elétrica Brasileira - 2018

O modelo econômico-financeiro desenvolvido neste trabalho leva em consideração principalmente a incerteza da demanda por despacho elétrico, e as principais premissas para a análise do modelo são discutidas a seguir.

2.1 DESPACHO ELÉTRICO

Por se essa a principal variável de incerteza, o projeto foi parametrizado para atender aos despachos mensais estimados como a média dos 3 mil cenários oriundos do modelo hidrológico citado. Sendo assim, foi calculada uma necessidade de 3,41 bilhões de metros cúbicos (BCM) de gás, cuja infraestrutura corresponde a um investimento de R$ 380 milhões.

Analisados os dados de despacho médio mensal, conclui-se imediatamente que a média dos 3 mil cenários não é um valor representativo. Na realidade, os despachos do modelo hidrológico se distribuem nos meses aproximadamente conforme o Quadro 3, com concentração em 0 e 500 MW médios: 61,2 14,9 8,2 8,6 4,8 1,0 1,2 Potência (%)

20

Quadro 3: Distribuição do Despacho Médio Mensal

MWmed Frequência (%) 0 40,87 33 0,21 100 0,21 167 0,23 233 0,24 300 0,22 367 0,24 433 0,23 500 57,57

Além disso, foi constatada uma autocorrelação relevante entre os meses, que reflete a sazonalidade hidrológica e, portanto, a sazonalidade da demanda de energia elétrica gerada por usinas termelétrica como fonte alternativa. Com base na autocorrelação média dos 3 mil cenários hidrológicos do modelo original, foi estimada uma autocorrelação mensal de 0,7094. É razoável a utilização da média, visto que o 10º e o 90º percentil das 3 mil autocorrelações calculadas são 0,5434 e 0,8763, respectivamente, com concentração relevante em torno da média.

2.2 MULTAS

A Resolução Normativa nº 583/2013 da Agência Nacional de Energia Elétrica (ANEEL, 2013) prevê a imposição de multa por indisponibilidade de geração de energia elétrica decorrente da falta de combustível eventual. O cálculo é mensal e a fórmula para usinas termelétrica movidas a combustíveis não líquidos está disposta no artigo 6º, inciso II, conforme abaixo: 𝑉𝑆𝑚= { 0 (0,75 ∗ 𝑖𝑛𝑑𝑚− 0,075) ∗ 𝐶𝑉𝑈 ∗ 𝐸𝑁𝑆𝑚 30% ∗ 𝐶𝑉𝑈 ∗ 𝐸𝑁𝑆𝑚 𝑠𝑒 0 < 𝑖𝑛𝑑𝑚 < 10% 𝑠𝑒 10% ≤ 𝑖𝑛𝑑𝑚 < 50% 𝑠𝑒 𝑖𝑛𝑑𝑚 ≥ 50% Onde:

indm = Soma das indisponibilidades totais ou parciais da usina termelétrica, em decorrência da falha de suprimento de combustível, conforme apuração do ONS, no mês m, expressa em %.

CVU = Custo Variável Unitário da usina termelétrica, no mês m, expresso em R$/MWh, constante no CCEAR ou, inexistindo no CCEAR, conforme valor aprovado pela ANEEL.

ENSm = Energia não suprida, em decorrência da falha no suprimento do combustível, conforme apuração do ONS, no mês m, expressa em MWh. Além da multa atribuída à falta do combustível eventual, o agente vendedor está sujeito a penalidades ainda mais graves em caso de não cumprimento do CCEAR de forma mais abrangente, no que dá causa à resolução do contrato, conforme cláusula 13ª dos CCEAR dos leilões de energia nova. O modelo desenvolvido neste trabalho considera a possibilidade da multa adicional descrita a seguir, somente ao fim de cada ano:

𝑀𝑢𝑙𝑡𝑎 = 𝑚𝑖𝑛 (30% ∗ ∑ 𝑅𝐹 ∗𝑉𝐸𝐶𝑅 𝑉𝐸𝐶 𝑈𝑆𝐼𝑁𝐴(𝑆) ; 3 ∗ ∑ 𝑅𝐹 𝑈𝑆𝐼𝑁𝐴(𝑆) ) Onde:

RF = valor da receita fixa vigente na data da resolução, expresso em R$/ano. VECR = volume de energia contratada, expresso em MWh, remanescente entre

a data de resolução e a data de término do período de suprimento.

VEC = volume de energia contratada, expresso em MWh, relativo ao ano da resolução do contrato.

Para além das penalidades financeiras mencionadas acima e sem seu prejuízo, o descumprimento das condições dos editais permite à ANEEL aplicar ao agente vendedor até mesmo a suspensão temporária do direito de contratar ou participar de licitações, ou ainda a declaração de idoneidade para licitar ou contratar com a Administração Pública.

2.3 VALOR DO ATIVO SUBJACENTE

As premissas utilizadas constam nas tabelas abaixo, em três grupos distintos. Como mencionado, o risco hidrológico é do agente comprador e a receita fixa definida em leilão é recebida ainda que não haja despacho. Vale reiterar que o dimensionamento da usina

22

termelétrica (UTE) levou em conta a média estimada de despachos mensais em 3,41 BCM para o cenário base, mas existe flexibilidade de ampliação para 5 BCM com desenvolvimento da reserva de gás e investimento em pipelines.

Contratuais:

Receita Fixa Definida em Leilão [MMBRL] 539 Parcela CVU Combustível [BRL/MWh] 104

Parcela CVU Operação [BRL/MWh] 6

Financeiras:

Investimento para 3,41 BCM [MMBRL] 380 Investimento Adicional para 5 BCM [MMBRL] 60 Custo Intercompany do Gás [BRL/m³] 0,36

Vida Útil da UTE (anos) 25

Alíquota Equivalente de ICMS - Eletricidade 5,00%

PIS/COFINS - Eletricidade 9,25%

Taxa Efetiva IR/CSLL 15,25%

Custo do Equity (Anual) 17,18%

Técnicas:

Capacidade da Térmica [MW] 500

Capacidade Efetiva 412

Garantia Física 0,872

Consumo Interno UTE 0,015

Perdas Transmissão 0,040

Heat Rate - Tipo 2 5,68

Conversão 35,72

BCM por MWmédio Disponibilizado 0,6714

Com essas premissas, foi desenhado um modelo DCF em base mensal, para manter a lógica das multas por indisponibilidade de combustível. Foram desenvolvidos resultados para os dois casos sem flexibilidade, quais sejam o investimento em 3,41 BCM de disponibilidade de gás por R$ 380 milhões (Caso 1) e em 5 BCM com desenvolvimento de reserva por R$ 440 milhões (Caso 2).

Os dados foram agrupados em base anual para simplificar a apresentação visual no trabalho, conforme abaixo. A pequena diferença entre os dois resultados se deve à depreciação dos ativos, que tem base diferente e mesma vida útil nos dois casos. Os fluxos de caixa anuais

são equiparados pois utilizam os despachos médios resultantes do modelo hidrológico, que é utilizado como caso-base.

Quadro 4: Casos Alternativos de Investimento em Disponibilidade de Gás

Com VP1 e VP0 em base anual já é possível calcular o retorno do ativo subjacente sujeito a risco no tempo, em passos de um em um ano, que é a variável a ser sensibilizada. Para os dados acima, que atendem ao despacho mensal estimado, o retorno anual é:

𝑅𝑒𝑡𝑜𝑟𝑛𝑜 = ln (𝑉𝑃1

𝑉𝑃0) = 15,85%

2.4 ANÁLISE DE MONTE CARLO

A análise de Monte Carlo é a ferramenta utilizada para estimar a volatilidade do projeto em ambos os casos, e para realiza-la é necessário definir a distribuição de probabilidade da variável de incerteza: o despacho de energia demandado da termelétrica. A realização dessa variável impacta os fluxos de caixa na medida em que gera custos variáveis operacionais, mas também porque reduz a disponibilidade de gás da reserva e expõe a empresa às multas descritas. Também foi estabelecida uma variável de previsão na forma do retorno em um período, conforme definido na seção anterior. O valor presente do cenário-base é mantido fixo, e as realizações de demanda na forma de despachos exigidos pelo ONS impactam o VP1 e determinam um cenário de retorno. Neste trabalho, foram simulados 10 mil cenários aleatórios

0 1 2 3 4 5 6 7

MMBRL Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7

FCFE 322 265 256 254 250 259 283

VP (t=0) -380 275 193 159 135 113 100 93

VP (t=1) 322 226 186 158 132 117 109

VPL 688 VP0 1068 VP1 1251

0 1 2 3 4 5 6 7

MMBRL Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7

FCFE 323 265 256 254 250 259 283 VP (t=0) -440 275 193 159 135 113 100 93 VP (t=1) 323 226 187 158 133 117 109 VPL 629 VP0 1069 VP1 1253 1 2

24

na simulação de Monte Carlo com base nas premissas mencionadas. Para tal, foi utilizado o software Crystal Ball.

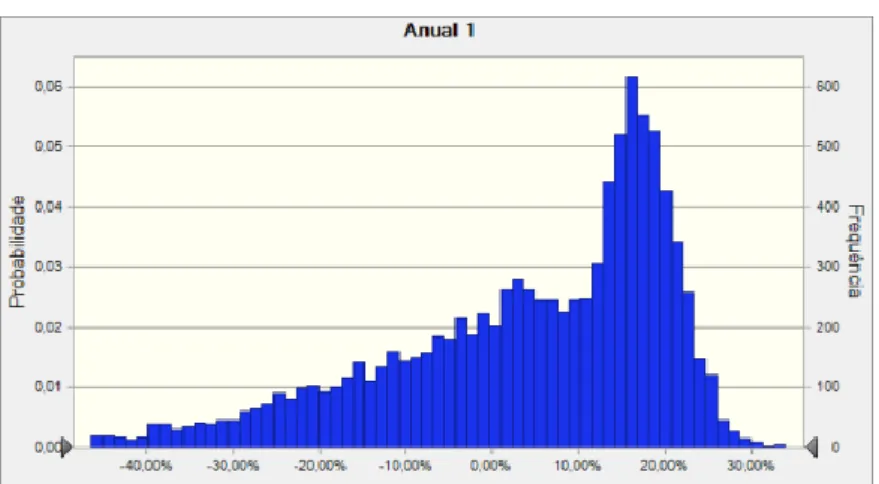

Para o Caso 1, o subdimensionamento claramente impacta os resultados do projeto. Apesar da economia inicial em investimentos, obriga a empresa a pagar multas pela indisponibilidade de combustível e pelo não cumprimento das cláusulas do contrato, além de expor às sanções disciplinares não financeiras.

Gráfico 2: Distribuição de Retornos do Caso 1 – 3,41 BCM

Quadro 5: Dados de Monte Carlo do Caso 1 – 3,41 BCM

Estatística Valores Média 3,21% Mediana 8,00% Moda -31,37% Desvio Padrão 17,71% Variância 3,14% Obliquidade -1,23 Curtose 4,62 Mínimo -95,46% Máximo 33,86%

Em oposição, o Caso 2 tem uma distribuição de retornos muito mais bem-comportada, haja vista o superinvestimento e o fato de a multa não ser um fator relevante no resultado. Embora o VPL do caso-base seja impactado em R$ 60 milhões pela decisão de investir em 5 BCM de capacidade de gás, a evolução do valor bruto do projeto em si tem uma distribuição aproximadamente normal, o que fica evidenciado na distribuição dos retornos abaixo.

Gráfico 3: Distribuição de Retornos do Caso 2 – 5,0 BCM

Quadro 6: Dados de Monte Carlo do Caso 2 – 5,0 BCM

Estatística Valores Média 12,30% Mediana 12,41% Moda 6,46% Desvio Padrão 6,48% Variância 0,42% Obliquidade -0,267 Curtose 3,56 Mínimo -25,42% Máximo 59,26% 2.5 ÁRVORES DE EVENTOS

O desvio-padrão para cada caso permite construir as árvores de eventos, que representam as diversas trajetórias de valor do projeto com base na decisão inicial sem flexibilidade. No Caso 1, a empresa pode subinvestir e se expor ao risco de altas multas, enquanto no Caso 2 a empresa superinveste, embora não necessite de todo o gás disponibilizado em todas as trajetórias de eventos.

Os parâmetros de entrada para ambas as árvores de eventos seguem abaixo:

Parâmetros Valores

Valor Corrente do Ativo Subjacente [MMBRL] 1.068

Desvio Padrão – Caso 1 17,71%

Desvio Padrão – Caso 2 6,48%

Com base nessas informações, são calculados os movimentos ascendentes e descendentes de cada árvore. Os movimentos ascendentes de valor dizem respeito a anos com

26

despacho zero, em que a empresa embolsa receitas fixas contratuais sem custos operacionais ou multas. Os movimentos descendentes apontam despacho máximo em 500 MW médios no período, o que impõe custos operacionais e multais eventuais, mais frequentes em trajetórias do Caso 1.

Quadro 7: Árvores Binomiais Alternativas

A maior amplitude da árvore de eventos do Caso 1 revela a volatilidade dos retornos a cada período e incorpora a possibilidade de multas relevantes. Dado um investimento inicial de R$ 380 milhões, algumas trajetórias têm VPL negativo, algo que não ocorre na segunda árvore. Por outro lado, permite maximizar o resultado do projeto caso a demanda por geração seja pequena.

Sendo assim, a empresa detém a opção de fazer um investimento adicional e se deslocar da primeira árvore para a segunda, com mínimo desembolso de caixa em 𝑡 = 0, conforme as trajetórias se realizem no tempo. Adicionalmente, as simulações hidrológicas podem ser refeitas anualmente de modo que a decisão seja mais bem informada, preservando o caixa para as trajetórias em que a maior disponibilidade de gás seja estritamente necessária.

0 1 2 3 4 5 6 7 1.068 1.275 1.522 1.816 2.168 2.588 3.090 3.688 894 1.068 1.275 1.522 1.816 2.168 2.588 749 894 1.068 1.275 1.522 1.816 628 749 894 1.068 1.275 526 628 749 894 440 526 628 369 440 309 1 0 1 2 3 4 5 6 7 1.068 1.139 1.216 1.297 1.384 1.477 1.576 1.681 1.001 1.068 1.139 1.216 1.297 1.384 1.477 938 1.001 1.068 1.139 1.216 1.297 879 938 1.001 1.068 1.139 824 879 938 1.001 772 824 879 724 772 678 2 𝑢1= 𝑒17,71%∗1 𝑎𝑛𝑜= 1,1937 𝑑1= 1 1,1937= 0,8377 𝑢2= 𝑒6,48%∗1 𝑎𝑛𝑜= 1,0670 𝑑2= 1 1,0670= 0,9372

3 RESULTADOS

Com conhecimento das árvores de eventos nas alternativas de disponibilidade de gás, a empresa pode agora decidir se prossegue com 3,41 BCM de gás ou se expande a capacidade para 5 BCM e evita os cenários adversos. Para tanto, a empresa escolhe o máximo valor em cada nó, começando do último período em um processo de backward induction, ou seja, de montagem retroativa da árvore de decisão.

No último período, a decisão é a seguinte:

𝑆𝑖𝑡𝑢𝑎çã𝑜 𝑛𝑜 𝐴𝑛𝑜 7 = 𝑀Á𝑋[𝐶𝐴𝑆𝑂 1𝐴𝑛𝑜 7; 𝐶𝐴𝑆𝑂 2𝐴𝑛𝑜 7− 𝐼𝑎𝑑𝑖𝑐𝑖𝑜𝑛𝑎𝑙]

Conforme abaixo, a empresa exerce a opção em quatro nós do ano 7 (marcados em cor azul) e decide investir em desenvolver a reserva e a capacidade de transporte de gás para preservar valor no projeto.

O exercício da opção no ano 7 transforma as trajetórias possíveis a partir dos nós de decisão do ano 6. Isso porque a empresa reconhece a possibilidade de exercício da opção no ano seguinte e reconsidera as decisões do ano 6. Portanto, a decisão no ano 6 e nos anos que seguem retroativamente tem lógica diferente da lógica do último período, conforme abaixo:

𝑆𝑖𝑡𝑢𝑎çã𝑜 𝑛𝑜 𝐴𝑛𝑜 6 = 𝑀Á𝑋 { [𝑝1∗ 𝐴𝑁𝑂 7 ++ (1 − 𝑝 1) ∗ 𝐴𝑁𝑂 7−]/(1 + 𝑟𝑓); [𝑝2∗ 𝐴𝑁𝑂 7++ (1 − 𝑝 2) ∗ 𝐴𝑁𝑂 7−]/(1 + 𝑟𝑓) − 𝐼𝑎𝑑𝑖𝑐𝑖𝑜𝑛𝑎𝑙 } Onde: 𝑝1 = (1 + 6,40%) − 0,8377 1,1937 − 0,8377 = 63,56% 1 − 𝑝1 = 36,44% 7 3.688 2.588 1.816 1.275 941 819 712 618

28

𝑝2 =(1 + 6,40%) − 09372

1,0670 − 0,9372 = 97,69% 1 − 𝑝2 = 2,31%

Trajetórias ascendentes são muito mais prováveis no Caso 2, como se percebe na grande diferença entre 𝑝1 e 𝑝2, sendo esta última praticamente de 100%. Isso reflete a normalização da distribuição de valores presentes do projeto quando existe o investimento adicional em capacidade de produção de gás e menor risco de multas.

Portanto, haverá nós em que apenas se descontam as trajetórias do ano 7 pela taxa livre de risco com as probabilidades neutras ao risco da primeira árvore de eventos, ou seja, a opção é mantida em aberto e a empresa segue a operação. Em outros nós (marcados em cor azul), a empresa toma a decisão de fazer o investimento adicional, de modo que altera as probabilidades neutras ao risco para aquelas do Caso 2 e se adapta à demanda mais forte de geração de energia elétrica:

Tomando as decisões acima retroativamente e em sequência até 𝑡 = 0, a árvore de decisão relevante para a empresa é a seguinte.

Quadro 8: Árvore de Decisão

6 7 3.090 3.688 2.168 2.588 1.522 1.816 1.084 1.275 878 941 764 819 664 712 618 0 1 2 3 4 5 6 7 1.094 1.285 1.525 1.817 2.168 2.588 3.090 3.688 953 1.092 1.283 1.523 1.816 2.168 2.588 878 951 1.089 1.280 1.522 1.816 819 878 948 1.084 1.275 764 819 878 941 712 764 819 664 712 618 Decisão

A opção de subinvestir (Caso 1) e fazer o investimento adicional de forma flexível somente apenas quando estritamente necessário adiciona R$ 26,3 milhões de reais em valor ao projeto, além de resguardar a empresa de sanções e multas de grande monta. Por definição, este é o valor da opção real. Vale indicar os VPLs das três situações:

Situação VPL

[MMBRL]

Caso 1 – 3,41 BCM 687,7

Caso 2 – 5,00 BCM 627,7

Flexibilidade com Opção Real 714,1

Como previsto, a incorporação da flexibilidade existente no projeto revela um valor que não havia sido considerado. Mais do que isso, permite à empresa conhecer as trajetórias futuras e contornar ativamente os riscos regulatórios envolvidos no não cumprimento do fornecimento de energia.

A gerência pode se utilizar dos resultados da análise para orientar as decisões futuras, fazendo gerenciamento ativo do projeto, e evitar assim o superinvestimento. Isso libera caixa para o orçamento global de capital e permite que a empresa se prepare para trajetórias negativas de forma objetiva. O esquema a seguir indica as trajetórias possíveis e as respectivas ações:

A empresa racionaliza a decisão de fazer o investimento adicional, e a árvore acima identifica os nós em que o risco de multas não compensa os benefícios de diferir o investimento. São nós onde vale investir e ampliar o estoque de gás, transitando da primeira árvore de eventos para a segunda, que tem menor risco. Na prática, a empresa se prepara para cortar a porção da árvore que não maximiza valor.

30

Vale destacar que o modelo desenvolvido neste trabalho não lida com uma opção de expansão simples, em que todo nó de decisão permite a expansão. Isso porque a empresa precisa fazer, a cada período, a decisão entre dois regimes de volatilidade de modo irreversível. Quando superinveste, o projeto migra para o regime de menor volatilidade (Caso 2), reduz a possibilidade de multas e sua opção expira – não é possível reverter o investimento adicional. Trata-se, portanto, de uma opção única limitada a um único exercício.

É por essa razão que o esquema acima tem sua porção inferior cortada. Esse formato representa a condição de máximo que foi incorporada a cada nó, segundo a qual a decisão de fazer o investimento adicional obriga a empresa a observar as trajetórias futuras com base em 𝑝2 e 1 − 𝑝2, ou seja, no regime de menor volatilidade. Os valores informados nos triângulos vermelhos representam o valor do exercício da opção e a migração para o regime alternativo, caso a empresa chegue àquele nó específico em dado período, encerrando a vida da opção.

Isso impede trajetórias inconsistentes: os nós com triângulos vermelhos bloqueiam a árvore de maior volatilidade, representam a migração para a árvore de menor volatilidade, e impedem a convergência de um nó em que a empresa já investiu para outro em que o investimento ainda não foi feito. De todo modo, o modelo comprova que a empresa pode acompanhar as realizações do projeto sob risco de multa até decidir se é necessário ou não fazer o investimento adicional e aumentar a disponibilidade de gás.

CONCLUSÕES

Partindo de um modelo tradicional de DCF, que estimava fluxos de caixas esperados para calcular um VPL determinístico (através do valor médio de 3000 cenários de despacho), este trabalho fez uma aplicação das técnicas de ROA no caso prático de uma usina termelétrica movida a gás natural dedicado (“Reservoir to Wire”) para desenvolver um VPL probabilístico. A variável de incerteza foi definida como o despacho elétrico do ONS e ela foi sensibilizada pelo método de Monte Carlo, baseado em 10.000 simulações de retorno em um período.

As árvores de eventos calculadas para dois casos de disponibilidade de gás natural permitiram construir uma árvore de decisão que revelou o valor da flexibilidade existente em um projeto com subinvestimento. Ao invés de superinvestir e garantir a todo custo a disponibilidade de gás, a empresa pode utilizar a árvore de decisão deste trabalho para orientar as decisões no tempo e, em caso de risco de multa ou sanção, optar por ampliar sua capacidade e fazer um investimento adicional.

A árvore de decisão construída demonstra que o superinvestimento não é uma decisão ótima de início, pois é possível antecipar situações de maior risco e contorná-las conforme as realizações da árvore no tempo. Em outras palavras, é possível fazer o gerenciamento ativo do risco do projeto com capacidade menor e, caso necessário, abandonar essa configuração inicial e desenvolver a reserva de gás natural e os pipelines necessários no momento oportuno. Isso permite capturar o valor da segunda árvore de eventos, na qual a empresa tem reserva suficiente para atender à demanda.

32

REFERÊNCIAS

ANEEL. Resolução Normativa Nº 583. Out. 2013.

ANEEL. Banco de Informações de Geração. Disponível em:

http://www2.aneel.gov.br/aplicacoes/capacidadebrasil/OperacaoCapacidadeBrasil.cfm. Acesso em 16 dez. 2018

BALDI, F. Valuing a Leveraged Buy-Out: The Expansion of the Adjusted Present Value By Means of the Real Options Approach. 2004.

BLACK, F.; SCHOLES, M. The Pricing of Options and Corporate Liabilities. Journal of Political Economy; Volume 81, 1973.

CERI (CENTRO DE ESTUDOS EM REGULAÇÃO E INFRAESTRUTURA). Avaliação de

Projetos Reservoir to Wire Incorporando Incertezas. Fundação Getúlio Vargas. Fev. 2017.

CCEE. CCEAR. Disponível em: https://www.ccee.org.br/portal/faces/pages_publico/on de-atuamos?_adf.ctrl-state=gzuup2cky_5. Acesso em 16 dez. 2018.

COPELAND, T.; ANTIKAROV, V. Real Options: A Practitioner’s Guide. New York: Texere, 2001.

COPELAND, T.; KOLLER, T.; MURRIN, J. Valuation: Measuring and Managing the Value of Companies. John Wiley & Sons Inc, 2000.

COX, J.; ROSS, S.; RUBINSTEIN, M. Option Pricing: A Simplified Approach. Journal of Financial Economics; Volume 7, 1979.

DIXIT, A.K.; PYNDICK, R. Investment under Uncertainty. New Jersey: Princeton University Press, 1994.

ERDOGMUS, H. Valuation of Learning Options in Software Development under Private

and Market Risk. Engineering Economist. Volume 47, Issue 3, 2002.

HANFORD, L. Discounting the Cash Flow Models. The Appraisal Journal. Jul. 1991. LUEHRMAN, T. What’s It Worth? A General Manager’s Guide to Valuation. Harvard Business Review; Volume 75, Issue 3, 1997.

LUEHRMAN, T. Investment Opportunities as Real Options: Getting Started on the Numbers. Harvard Business Review; Volume 76, Issue 4, 1998.

MOLES, P.; TERRY, N. The Handbook of International Financial Terms. Oxford University Press, 1999.

MYERS, S. Determinants of Corporate Borrowing. Journal of Financial Economics; Volume 5, Issue 2, 1977.

PUTTEN, Alexander & MACMILLAN, Ian. Making Real Options Really Work. Harvard Business Review, 82, 2005.

TRIGEORGIS, L. Real Options: Managerial Flexibility and Strategy in Resource Allocation. MIT Press, 1996.

WRIGHT, M.; SAPIENZA, H.; BUSENITZ, L. Venture Capital. Edward Elgar Publishing, Volume I, 1996.