Staff ou controle? A controladoria e a tomada de decisão no tribunal de justiça

da Bahia-TJBA

Staff or control? Controllership and decision-making in the Bahia-TJBA court

of justice

DOI:10.34117/bjdv6n6-105

Recebimento dos originais: 01/05/2020 Aceitação para publicação: 04/06/2020

Izanildes de Sousa Almeida

Ex-Chefe de Função do Tribunal de Justiça da Bahia-TJBA

Graduada em Ciências Contábeis – UFBA e Especialista em Contabilidade Gerencial com Ênfase em Controladoria UFBA

Pós Graduanda em Perícia Contábil

Rua, Bernardo Spector 291, Residencial Vila Romana, ap 604, Vila Laura- SSA-Bahia. Telefones: 71 98829-3246

Email: izanildesalmeida@gmail.com Maria Valesca Damásio de Carvalho Silva

Professora Adjunta da Faculdade de Ciências Contábeis (FCC) da Universidade Federal da Bahia-UFBA e Professora do Mestrado em Contabilidade - UFBA

Graduada em Ciências Contábeis (Uneb) e em Economia (UCSAL) e Mestre em Economia e Doutora em Administração (UFBA)

Avenida Reitor Miguel Calmon, Vale do Canela, s/n, Faculdade de Ciências Contábeis (FCC)-Universidade Federal da Bahia, Campus Canela, Gab.6. cep. 40110-903

Telefones: (71) 3283-6389/8789/ 9885451-64 e-mail: mvalesca.ufba@gmail.com

Joséilton Silveira da Rocha

Professor Titular da Universidade Federal da Bahia-UFBA, Departamento de Contabilidade e Professor do Mestrado em Contabilidade - UFBA

Graduado em Ciências Contábeis (UEPB), Mestrado em Controladoria e Contabilidade (USP) e Doutorado em Engenharia de Produção (UFSC)

Avenida Reitor Miguel Calmon, s/n – Vale do Canela. Faculdade de Ciências Contábeis (FCC)-Universidade Federal da Bahia, Campus Canela CEP. 40110-903

Telefone: (71) 3285 6546 Email: rochajoseilton@gmail.com

Marcelo Santana Silva

Professor IV (Associado) do Instituto Federal da Bahia (IFBA)

Graduado em Ciências Econômicas (UESC), Mestre e Doutor em Energia (UFBA) Professor Permanente do Mestrado em Propriedade e Transferência de Tecnologia para a

Inovação – PROFNIT - IFBA

Av. Mario Leal Ferreira, 381, Ed. Ametista, ap 101, Salvador/BA Telefone: (71) 3233-9188

RESUMO

O presente estudo tem o objetivo de discutir as contribuições da Controladoria no processo decisório da gestão pública no Tribunal de Justiça do Estado da Bahia-TJBA. A Controladoria tem como função precípua fornecer a organização informações para o processo de tomada de decisões. O estudo foi fundamentado por pesquisa bibliográfica com posicionamentos de estudiosos da área; documental com a caracterização da instituição estudada a partir de documentos, relatórios, leis e resoluções; e de campo com realização de entrevista in loco. A pesquisa traz como contribuição efetiva a experiência empírica da importância da controladoria no âmbito do TJBA, evidenciando contradições entre a teoria e a prática. Ad postremum, o resultado constatou que a Controladoria atua fundamentalmente na avaliação de riscos, aconselhamento e assessoramento caracterizando-se como um órgão de staff no processo decisório, impondo-lhe que amplie a sua linha de ação para uma gestão pública mais eficiente e eficaz.

Palavras-Chave: Controladoria; Tomada de Decisão; Gestão Pública

ABSTRACT

The present study aims to discuss the contributions of the Controllership in the decision-making process of public management in the Court of Justice of the State of Bahia-TJBA. The Controller's main function is to provide the organization with information for the decision-making process. The study was based on bibliographical research with the positioning of scholars in the area; documentary with the characterization of the institution studied from documents, reports, laws and resolutions; and field interviews with on-site interviews. The research brings as effective contribution to the empirical experience of the importance of the controller in the scope of the TJBA, evidencing contradictions between theory and practice. Ad postremum, the result found that the Controllership is fundamentally involved in risk assessment, advice and counseling, characterizing itself as a staff member in the decision-making process, requiring it to broaden its line of action towards a more efficient and effective public management.

Keywords: Controllership; Decision Taking; Public Management.

1 INTRODUÇÃO

As decisões do Estado influenciam na dinâmica econômica e social do país e, se não forem planejadas podem produzir conseqüências danosas; e quando planejadas, devem estar em constante avaliação e monitoramento, verificando se as metas foram alcançadas ou não. Essa é uma dinâmica do Setor Público, mas guardando suas especificidades, também é vista na gestão privada.

Nos últimos idos do século XX, já havia a percepção expressiva de que estávamos diante de uma evolução da contabilidade gerencial e novas formas de gestão empresarial. Exemplos claros eram vistos pela introdução da reengenharia e elevado grau de automação. Nesse contexto, insere-se a Controladoria como um avanço na raiz contábil, cuja função precípua é fornecer à organização, pública ou privada, informações para o processo de tomada de decisão. Alguns autores o definem como ramo de conhecimento, outros, como unidade organizacional, mas o fato é que a Controladoria está intimamente relacionada com o gerenciamento ou processo de gestão. Entende-se assim, que a controladoria possui mecanismos que podem auxiliar no monitoramento das informações geradas na

implementação de uma ação, mensurar os impactos ocorridos e gerar informações que corroboram para o gestor tomar decisões mais seguras.

A sociedade, nas últimas décadas passou por momento de transição na gestão pública: partiu-se do modus operandi de uma gestão burocrática a partir da qual o caminho trilhado apontou para uma gestão orientada para os resultados. Sobre esse ponto, a Carta Magna de 1988 deixa clara a necessidade de se dotar a administração pública, de instrumentos necessários para que se alcance a economicidade, a eficiência e a eficácia no trato ou na gerência dos recursos públicos sem prescindir da finalidade precípua de prestar serviços à sociedade. Entretanto, por outro lado, mas não menos importante, o sistema de gestão deve assegurar que informações de ordem operacional, econômica, financeira e patrimonial, possibilitem a adequada tomada de decisão. Este é o breve cenário em que a Controladoria se torna um elemento de importância indiscutível no âmbito público; sobretudo nas últimas décadas quando a gestão pública muda de feição.

Dessa maneira, este estudo baseia-se na premissa de que, a Controladoria desempenha um papel importante dentro das organizações públicas, levantando a seguinte questão de partida: Como a Controladoria vem contribuindo no processo de tomada de decisão em um Órgão do Poder Judiciário, especificamente, no Tribunal de Justiça do Estado da Bahia?

Assim sendo, este artigo tem como objetivo demonstrar como a estrutura e funcionamento do Setor de Controladoria em um Órgão do Poder Judiciário, o Tribunal de Justiça do Estado da Bahia, vêm contribuindo para o processo decisório, a partir de análise documental, discussão teórica e pesquisa de campo junto ao Setor específico, com entrevista ao Controller do Tribunal de Justiça do Estado da Bahia.

Para tanto, será necessário investigar as principais causas que levaram á implantação do Setor, bem como, conhecer a sua estrutura e funcionamento, além de identificar quais as atribuições da Controladoria e como ela contribui de fato para a tomada de decisão no âmbito do órgão público estudado.

Este trabalho pretende contribuir para a Ciência Contábil, sobretudo no âmbito da gestão pública, demonstrando as principais contribuições adquiridas pelo Tribunal de Justiça do Estado da Bahia, tendo o suporte da Controladoria para a tomada de decisão, constituindo-se assim em um estudo elucidativo para área da Controladoria na gestão pública.

Para desenvolver este estudo como um todo, foram levantadas informações sobre a instituição pública estudada e construção de uma plataforma teórica trazendo o estado da arte da temática. Dessa forma, foi feita uma criteriosa pesquisa documental, analisando normas, leis, decretos e outros dispositivos legais que foram pertinentes ao objeto de estudo, como regulamentos do órgão estudado e documentos específicos do setor que contribuíram para responder ao problema de pesquisa. Para

fundamentação, a pesquisa bibliográfica foi guiada por referências teóricas de estudiosos da área, de artigos científicos e revistas especializadas. Já para consubstanciar o estudo, a pesquisa de campo foi pautada por entrevista semi-dirigida junto ao Controlador -Chefe do Tribunal de Justiça do Estado da Bahia, órgão público estudado.

2 REFERENCIAL TEÓRICO

Conforme Peter et al (2005), a controladoria é responsável pelo gerenciamento da informação, se serve da estrutura da Contabilidade que é a fonte fornecedora das informações financeiras, objetivando melhorar o desempenho das atividades organizacionais no futuro. Assim, entende-se que a Controladoria tem como finalidade precípua, como órgão administrativo, fornecer informações que propiciem a tomada de decisões. Nesse sentido, a administração pública vem se empenhando para que o seu processo de gestão venha acompanhando as novas tendências que se pautam sobretudo em uma gestão transparente, descentralizada, compartilhada e integrada, “convidando” a sociedade para o processo de gestão da Res Pública.. É neste novo cenário que surge um órgão interno cuja finalidade é garantir que as informações sejam adequadas ao processo decisório e que esteja sempre pronta a apoiar a diretoria da entidade no processo de gestão, a Controladoria. Para Meyer et al (2013) a sociedade está diante de uma reforma do setor público que acompanha a mudança paradigmática e com isso o surgimento de novas pesquisas acadêmicas, em suas palavras: “Much of recent research in the scholarly discipline of public administration has arisenalongside the notion of different public sector reform paradigms”.

Como uma forma de compreensão do funcionamento do setor de Controladoria na administração pública, o presente trabalho fez um estudo de caso em um dos três poderes que conformam a Administração Direta, o Poder Judiciário, debruçando-se particularmente no Tribunal de Justiça do Estado da Bahia. Desta forma, faz-se necessária uma breve discussão a despeito da gestão pública e seus avanços, como também de conceitos estruturantes como controladoria, tomada de decisões e a interface com a auditoria interna no âmbito público.

2.1 A GESTÃO PÚBLICA: DA BUROCRACIA À GESTÃO POR RESULTADOS

No meado do século XX veio à tona o problema da capacidade gerencial do Estado, urgindo por uma reforma administrativa. Afinal, “parte” dos governos, na esteira das suas administrações, em tese, aclamam sobre o modo pelo qual a administração pública pode ficar mais moderna e eficiente.

Todavia, na esteira do capitalismo, duas reformas administrativas estruturais são notórias. Sobre esse delineamento, segundo Pereira (1997, p.41), a primeira reforma foi a da implantação da administração pública burocrática, em substituição a administração de cunho mais patrimonialista,

que ocorreu no século passado nos países europeus, na primeira década deste século nos Estados Unidos, nos anos 30 no Brasil. A segunda está sendo a da implantação da administração pública gerencial, que tem seus precedentes ainda nos anos 60, mas que, de fato, só começa a ser implantada nos anos 80, no Reino Unido, na Nova Zelândia e na Austrália, e nos anos 90, nos Estados Unidos, e no Brasil, a partir do governo Fernando Henrique Cardoso, com a aprovação do Plano Diretor da Reforma do Estado em 1995.

É no século XX que a gestão pública burocrática interfere no seio do Estado liberal, com o intuito de combater mazelas morais como a corrupção e o nepotismo patrimonialista. Com base nos princípios de administração do exército prussiano essa era uma alternativa considerada mais adequada do que a patrimonialista. O modelo burocrático foi adotado inicialmente nas empresas, sobretudo em indústrias, em decorrência da necessidade de ordem e exatidão e das reivindicações dos trabalhadores por um tratamento justo e imparcial.

A gestão burocrática teve grande sucesso desde a Revolução Industrial ao substituir o governo das famílias reais e da nobreza por uma administração baseada na impessoalidade, profissionalismo e racionalidade técnica, como estudada por Weber (Osborne e Gaebler, 1995:13 apud Catelli e Santos, 2004). Os autores acrescentam ainda que a burocracia logo se tornou um fim em si mesma, mediante o carreirismo e corporativismo, fechando-se às mudanças que se aceleraram após à II Guerra Mundial, tendo sido desde então sinônimo de um “governo lento, ineficiente e impessoal” (Osborne e Gaebler, 1995:15 apud Catelli e Santos, 2004), pouco sensível aos problemas reais da comunidade.

Ao anunciar a crise do modelo burocrático, Pereira (1996, p.9) ressalta que:

A crise da administração pública burocrática começou ainda no regime militar não apenas porque não foi capaz de extirpar o patrimonialismo que sempre a vitimou, mas também porque esse regime, ao invés de consolidar uma burocracia profissional no país, através da redefinição das carreiras e de um processo sistemático de abertura de concursos públicos para a alta administração, preferiu o caminho mais curto do recrutamento de administradores através das empresas estatais. Esta estratégia oportunista do regime militar, que resolveu adotar o caminho mais fácil da contratação de altos administradores através das empresas, inviabilizou a construção no país de uma burocracia civil forte, nos moldes que a reforma de 1936 propunha. A crise agravou-se, entretanto, a partir da Constituição de 1988, quando se salta para o extremo oposto e a administração pública brasileira passa a sofrer do mal oposto: o enrijecimento burocrático extremo. As consequências da sobrevivência do patrimonialismo e do enrijecimento burocrático, muitas vezes perversamente misturados, serão o alto custo e a baixa qualidade da administração pública brasileira ( PEREIRA, 1996, p.9).

Sobre o anúncio da crise, Slomski et al (2010) nos alerta que a crise do Estado é um fenômeno mundial, cujas causas são numerosas, passando pela ampliação acentuada das funções estatais, o que coincide com a transformação de um estado liberal para um estado garantidor do bem-estar social (Welfare State), até o processo intenso de globalização da economia vivido nos últimos anos, que

certamente modificou o papel do Estado. Sobre essa mudança de postura do Estado, o autor acrescenta ainda que:

É nesse contexto que, em vários países, se inicia, nas décadas de 1970 e 1980, um processo de reforma da administração pública, passando-se para o que Bresser-Pereira (2006:28-36) chama de “administração pública gerencial”. Nesse modelo, a ênfase está no cidadão e nos resultados, exigindo-se do gestor público eficiência, transparência e, sobretudo, qualidade na prestação dos serviços públicos e no exercício das funções estatais. (SLOMSKI et al,2010, pp.940-941)

A consciência dos limites fiscais, financeiros e administrativos do Estado fez surgir na última década do século XX a postura do governo empreendedor em oposição ao governo burocrático tradicional (CATELLI e SANTOS, 2004).

Assim, nesse sentido, o controle vem ganhando espaço e se tornando um inperativo no âmbito da do processo de gestão pública. Catelli e Santos (2004) nos alerta que o modelo de governo mais empreendedor começa a se destacar, sem suas palavras:

Caracterizado pela busca proativa de resultados, legitimados pela avaliação de uma sociedade que controla continuamente a transparência, a eficiência e a eficácia da gestão pública, o modelo do governo empreendedor se contrapõe ao modelo do governo burocrático, voltado para o controle interno e para a mera conformidade com os custos orçados, que vigorou desde a Revolução Industrial até o final do século XX (CATELLI E SANTOS, 2004, p.425).

Pereira (1996), também argumenta sobre as mudanças na gestão pública, que após a II Guerra Mundial há uma re-afirmação dos valores burocráticos, mas, ao mesmo tempo, a influência da administração de empresas começa a se fazer sentir na Administração Pública. As ideias de descentralização e de flexibilização administrativa ganham espaço em todos os governos. Entretanto, a reforma da administração pública só deslancha a partir dos anos 70, quando tem início a crise do Estado, que levará ao enfraquecimento também, a sua burocracia. Em consequência, nos anos 80, inicia-se uma grande revolução na administração pública dos países centrais em direção a uma administração pública gerencial.

Ainda sobre o tema em análise Slomski (2007, p.16), argumenta que:

Atualmente, na grande maioria dos Estados, vigora o regime democrático de governo, em que, aparentemente, as coisas pioraram, pois no passado eram raras as notícias de corrupção, de fraude nos cofres públicos, enfim, de desvios de recursos públicos. Atualmente, ouve-se, diariamente, um caso de malversação de recursos aqui e outro acolá. Vejam como as aparências, às vezes, enganam, pois no passado a malversação de recursos, certamente, existia, contudo, quando descoberta não era divulgada para a sociedade. Vivemos num mundo de informações, onde é quase impossível esconder desvios de recursos públicos; mais cedo ou mais tarde eles aparecerão e os envolvidos serão denunciados.

Sobre essa mudança de “modelo de gestão” na Europa, Meyer (2013) comenta que as últimas décadas, muitas foram iniciativas de reforma para se afastar do modelo tradicional de administração pública. E mais, que as bases de mudança se deslocam das lógicas institucionais em

vigor, que não só fornecem quadros de referência , mas também identidades sociais. Em suas palavras,

Over recent decades, a number ofmanagerial reform initiatives in continental Europe have aimed at moving away from the traditionalWeberian model of public administration. Such shifting bases of legitimacy are brought about by changes in the institutional logics in place, which not only provide frames of reference but also social identities and vocabularies of motive for the actors in the field (Meyer, 2013, p.1).

O deslocamento do modelo de gestão das empresas privadas para a gestão da Res Pública passa a ser uma realidade, segundo Meyer (2013). Buscar-se-á a adoção de uma postura mais empresarial, empreendedora, aberta a novas ideias e voltada para o incremento na geração de receitas e no maior controle dos gastos públicos.

É possível entender esse modelo de cunho mais gerencial, quando considera-se o cenário a partir do qual fora concebido. No patamar econômico, dada a crise do petróleo na década de 1970, as condições que viabilizavam a manutenção do Welfare State se esgotaram, e a ordem do dia estava em entender que cabia ao Estado proporcionar uma gama enorme de serviços à população, respondendo esse por saúde, educação, habitação etc. Inicia-se a partir daí a propagação da ideia de recorrer ao setor privado a prestação dos serviços que o Poder Público não tem condições dá conta com eficiência (privatizações).

Os fatos demonstraram que nos últimos trinta anos o modelo burocrático mostrou-se superado, possivelmente sendo vitimado de distorções decorrentes da tendência observada em grupos de empresários e de funcionários, que apostavam no Estado como fonte de benefícios próprios. Modelo também vitimado pela aceleração do desenvolvimento tecnológico e da globalização da economia mundial, que tornaram a competição entre as nações mais intensa.

O Estado muda de feição, ao desenvolver aquilo que cabe intrinsecamente a ele fazer como a Diplomacia, Segurança, Fiscalização entre outros. Ganha força novamente o Estado Mínimo. Parece estar-se diante de uma mudança paradigmática: há uma redefinição do que caberia efetivamente ao Estado fazer e o que deveria ser delegado ao setor privado. Osbome & Gaebler (1992) na obra

Reinventing Government: How the Entrepreneurial Spirit Is Transforming the Public Sector destaca os princípios a serem observados na construção deste modelo, tais como a formação de parcerias; foco em resultados; visão estratégica; Estado catalisador, ao invés de remador; visão compartilhada; e busca da excelência. Todavia, o presente texto se concentrará mais em discutir sobre o foco em resultados, dado o objeto de estudo. Para Abrucio (2007, pp. 82-83), a gestão por resultados constitui-se:

A principal arma em prol da efetividade das políticas públicas. Para tanto, é preciso orientar a administração pública por metas e indicadores. Embora estes já tenham sido introduzidos em algumas experiências brasileiras, o seu uso ainda é bem restrito, pouco conhecido do público e, pior, de pequena assimilação junto à classe política. Esta revolução gerencial dependerá, portanto, de um convencimento dos diversos atores políticos e sociais sobre a necessidade de se adotar este novo modelo de gestão (Abrucio, 2007, pp. 82-83).

A gestão pública “por resultados” caracteriza-se, também, por ser um dos instrumentos facilitadores da promoção de maior accountability e responsiveness (Corrêa, 2007) As tendências favoráveis à gestão pública “testadas no mercado” baseiam-se também na possibilidade de avaliar o desempenho do aparelho de Estado. Quando se criam incentivos à eficiência, devem-se criar também meios de avaliar diferentes alternativas. “Aquele” programa funciona adequadamente? Há mais eficientes? A resposta a tais questões depende basicamente de que se possa aferir resultados e adotar o critério de avaliação para orientar as decisões de política pública. Os serviços ao consumidor, sobretudo, dependem de que se possa oferecer informação suficiente para que os cidadãos-consumidores façam escolhas inteligentes. A avaliação de desempenho, portanto, é a pedra fundamental de muitas reformas (Kettl,1998). A autora complementa sobre a lógica da mudança para o foco nos resultados aqui no Brasil, apontando que, também na América Latina, a avaliação de resultados adquiriu especial importância quando instituições como o Banco Mundial e o Banco Interamericano de Desenvolvimento (BID) passaram a fomentá-la na implementação de reformas no serviço público.

Em seu artigo, Corrêa (2007) menciona que a gestão pública por resultados foi desenvolvida como uma estratégia que tem início no momento do planejamento estratégico e vai até o processo de feedback das políticas públicas, podendo ser considerada uma prática de boa governança e desenvolvimento institucional, respeitando princípios da distribuição eficiente de recursos públicos e accountability. Para a autora (2007), alcançar uma boa prática de gestão pública por resultados não implica somente a implementação de mecanismos de avaliação institucional. Diversos mecanismos gerenciais a viabilizam, como o planejamento estratégico das ações governamentais, ampliação da flexibilidade gerencial; desenvolvimento de indicadores de desempenho; e a avaliação de desempenho.

Os projetos e programas de governo devem estar em consonância com o planejamento estratégico, bem como com os objetivos de governo, para que eles não venham a perder sua prioridade em detrimento de outras ações integradas ao planejamento estratégico, ou mesmo pelo fato de, apesar de gerar produtos satisfatórios, não gerar resultados eficientes.

O cenário do século passado (XX), quando o Estado cresceu e assumiu novos papéis, tornou-se saliente a ineficiência administrativa atribuída à gestão pública. Ao mesmo tempo em que a burocracia estatal, dito de outra forma, o conjunto de administradores públicos profissionais, via sua

posição estratégica na sociedade destacar-se, emergia a necessidade de se adotar um formato diferente de gestão da coisa pública, mais compatível com os avanços tecnológicos, mais ágeis, descentralizadas, mais voltadas para o controle de resultados do que o controle de procedimentos. E também mais compatíveis com o avanço da democracia presente em parte do mundo, que cada vez mais exige uma participação mais direta da sociedade na gestão pública. Nesse cenário de mudança diante de um formato “híbrido” de gerir a Res Pública, recorre-se à Controladoria como uma viga mestra para a tomada de decisão.

2.2 TOMADA DE DECISÃO E CONTROLADORIA NA GESTÃO PÚBLICA

Tanto no âmbito global, ou seja, na empresa como um todo, quanto nas diversas áreas das quais a empresa é composta, o processo decisório das áreas deve estar sempre integrado ao processo decisório global. Isto porque as áreas existem para que a empresa obtenha melhores resultados na busca de sua eficácia. Mosimann e Fisch (2009) destacam que os estados ou etapas do processo decisório se dividem em três: planejamento (estratégico e operacional), execução e controle (Mosimann e Fisch, 2009, p.37). Já para Catelli (2010, p.125), a tomada de decisão se dá pela necessidade de se optar por caminhos alternativos, tanto para a necessidade de solucionar determinado problema quanto para a necessidade de aproveitar determinada oportunidade, em decorrência de um futuro estado do ambiente em relação à empresa.

Assim, é em uma organização, onde as decisões são tomadas em todas as etapas do processo de gestão, do planejamento estratégico, onde se escolhem as estratégias a serem implementadas, ao planejamento operacional e orçamento, nos quais se definem os recursos necessários para o alcance dos objetivos de sua administração. Mas é fundamentalmente no momento da execução deste último onde elas acontecem com maior volume e onde suas complexidades aumentam, pois, as variáveis assumidas como premissas para o planejamento se materializam, tornando o processo decisório dinâmico (Nascimento e Reginato 2009, p. 63).

Então, percebe-se que a tomada de decisão precisa acontecer sob bases seguras e fidedignas e é nesse exato sentido que a Controladoria desempenha capital valor na gestão. No entendimento de Catelli (2010), é nesse contexto organizacional que a Controladoria enquanto ramo do conhecimento, apoiada na Teoria da Contabilidade e numa visão multidisciplinar, é responsável pelo abastecimento das bases teóricas e conceituais necessárias para a modelagem, construção e manutenção de Sistemas de Informações e Modelo de Gestão Econômica, que supram adequadamente as necessidades informativas dos Gestores e os induzam durante o processo de gestão, quando requerido, a tomarem decisões ótimas. Scarpin e Slomski (2007) definem controladoria como a busca pelo atingimento do ótimo em qualquer ente, seja ele público ou privado.

A Controladoria assim, na visão de Oliveira, Perez Jr. e Silva (2011), é o departamento responsável pelo projeto, elaboração, implementação e manutenção do sistema integrado de informações operacionais, financeiras e contábeis de determinada entidade, com ou sem finalidades lucrativas, sendo considerada por muitos autores como o atual estágio evolutivo da Contabilidade.

A respeito da função da Controladoria, Nascimento e Reginato (2009) alerta que consiste em apoiar o processo de decisão, utilizando-se para tanto de um sistema de informações que possibilite e facilite o controle operacional, por meio do monitoramento das atividades da empresa. A controladoria pode ter funções diversas, dependendo das dimensões da empresa e da filosofia que orienta a sua administração. Já na visão de Flores (2006, p. 30-32, apud REBIÉN e AMORIM), a Controladoria tem como função, identificar e ordenar segundo a gravidade, urgência e tendência, aqueles problemas que, se resolvidos, poderão trazer em si a solução para outros. Uma das formas de levantar os problemas das unidades administrativas é através de check-lists de controle. Essa técnica individualiza os setores e arrola os controles mínimos considerados necessários para o funcionamento com eficiência dos sistemas. Os autores acrescentam que o Controlador deve ser o responsável pela execução dos controles, coletando e analisando os dados para oferecer alternativas aos gestores públicos para a tomada de decisões.

Já para Slomski (2007) o controller, como é comumente denominado o Controlador, deve ter em mente que as entidades públicas sofrem externalidades positivas e negativas e, além disso, que padecem do problema denominado de risco moral, pois, dado o contrato social, o cidadão poderá alterar seu comportamento sempre que lhe for conveniente. Desse modo, faz-se necessário, considerar em seu modelo de decisão essas variáveis que afetam diuturnamente o ente público.

Sob a perspectiva do setor público, Slomski (2003, p.373) argumenta que nas entidades públicas, “a controladoria terá como missão disseminar conhecimento, modelar e implementar sistemas de informações capazes de responder aos usuários das informações econômico-físico-financeiras”. O autor acrescenta ainda que cabe à controladoria garantir a perfeita realização do processo de decisão, ação, informação e controle, acompanhando e controlando as atividades da empresa. Sobre essa dinâmica conduzida pela Controladoria, Slomski (2007) traz um conceito interessante, fazendo uma analogia da Controladoria e uma orquestra musical:

Controladoria poderia ser sinônimo de concerto musical, ou seja, é aquele órgão, departamento, secretaria que fará com que haja uma sinfonia (reunião de vozes, de sons, consonância perfeita de instrumentos). Num mundo conturbado, onde cada um é avaliado pelo que produz, é premente a existência de um órgão que faça essa concertação (ato de produzir sinfonia) – onde todos os instrumentos toquem de maneira isolada, porém sob a mesma batuta, ou seja, que todos trabalhem buscando um só objetivo, a maximização do resultado global da entidade (Slomski, 2007, p. 373).

Mais especificamente sobre o papel da controladoria no setor público, Thompson e Jones (1986, p. 1, apud SUZART E ROCHA), afirmam que no setor público, a controladoria é direcionada, principalmente, ao acompanhamento da execução orçamentária. Quer seja assumindo a forma de um órgão específico de um ente estatal, quer seja por meio do desempenho de atividades pelos diversos setores e/ou servidores, a controladoria se materializa no setor governamental auxiliando a gestão dos recursos públicos.

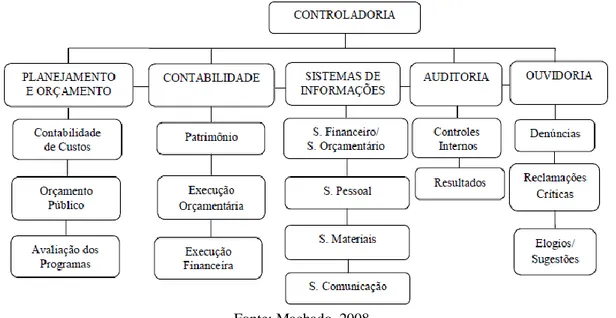

Machado (2008) assevera que cinco são os instrumentos que em conjunto formam literalmente a controladoria em si. Desta maneira, mostrar o modelo de Controladoria proposto por Machado (2008) é oportuno diante do objeto de estudo desta pesquisa. A figura 1 mostra o referido modelo:

Figura 1 - Estrutura de base para implementação da Controladoria no âmbito Público proposta por Machado (2008)

Fonte: Machado, 2008.

Diante desse aparato conceitual, é possível afirmar que a Controladoria tem como principal objetivo promover a interação das áreas que compõem uma instituição, extraindo delas informações necessárias que possam contribuir com o processo de tomada de decisão, a fim de obter a maximização do resultado global da entidade. Todavia, vale mencionar que há ainda certo “ruído” sobre que campo de estudo, atuação e funções da controladoria. Segundo Lunkes (2010) apud Carvalho (1995), a confusão de conceitos e visões detectados encontra a ressonância nos estudos acadêmicos, uma vez que ainda são grandes as incertezas do que vem a ser e compor efetivamente esse campo de estudos.

No âmbito público, como é sabido, a maximização desse resultado é alcançada a partir do atendimento das necessidades públicas, com a implementação de políticas públicas nas diversas áreas, além do fornecimento de serviços públicos estruturais como educação, saúde, segurança e infra-estrutura. Essa percepção nos coloca em acordo com o pensamento de Slomski (2007) a partir do qual o ente público precisa se conhecer internamente, saiba quem são seus servidores, quais são suas

capacidades, suas virtudes, suas fraquezas. E, externamente, saiba quantos são, quem são, quais são as necessidades dos cidadãos e como atendê-las.

No Brasil, no ano de 2003, dois fatos nos chamam a atenção: o nascimento da Controladoria Geral da União- CGU e o surgimento de controladorias públicas, algumas delas originadas de outros órgãos já existentes. Supõe-se diante de tais fatos, que os gestores públicos para melhor desempenhar suas funções precisariam de instituições capazes de dá suporte à gestão pública com informações fidedignas e confiáveis para a adequada tomada de decisão, e como forma de melhor acompanhar as ações da Administração Pública. Também, considerada um avanço na gestão fiscal no âmbito público, a Lei de Responsabilidade Fiscal- LRF como ficou conhecida a Lei Complementar nº 101, de 4 de maio de 2000 uma vez que visa garantir o controle e a transparência na gestão pública. Ao instituir a necessidade de elaboração e publicação por meio eletrônico de um conjunto de relatórios e demonstrações contábeis, esse dispositivo legal torna possível a instrumentalização do controle social. Adicionalmente, através dos seus instrumentos e exigências, a LRF, incentiva o exercício da cidadania e participação. Assim, é nesse sentido que a Controladoria pode ser aqui considerada como viga mestra para a adequada tomada de decisão, e no caso da presente pesquisa, no âmbito do setor público, particularmente no Tribunal de Justiça do Estado da Bahia.

3 METODOLOGIA DO TRABALHO

Para Goldenberg (2007), é na pesquisa qualitativa, onde o pesquisador tem a preocupação com a representatividade numérica do grupo pesquisado, mas com o aprofundamento da compreensão de um grupo social, de uma organização, de uma instituição, de uma trajetória. É com esse espírito que está se tratando o nosso objeto de pesquisa, qual seja, a contribuição da Controladoria para a tomada de decisão no Tribunal de Justiça da Bahia.

Com base nos conceitos-chave, “tomada de decisão” e “controladoria” na gestão pública discutidos no referencial teórico, optou-se, como estratégia de pesquisa, construir um trabalho de campo baseado na análise de entrevista semi-dirigida ao Controller do órgão público cujas perguntas estão no quadro 1, e ampla pesquisa bibliográfica como suporte teórico.

Quadro 1- Roteiro de entrevista aplicado ao Controlador-Chefe do Tribunal de Justiça do Estado da Bahia 1) A Controladoria contribui, de fato, no processo decisório na gestão dos recursos do Tribunal de Justiça

do Estado da Bahia? Se sim, de que forma?

2) De que forma está estruturada a Controladoria nesse Órgão? Como é o seu funcionamento?

3) Qual (is) o (os) motivo (s) que levou (ram) a implantação do Setor de Controladoria no Tribunal de Justiça?

4) Quais são as atribuições da Controladoria nesse Órgão Judiciário?

5) A Controladoria promove a interação de todas as áreas, que compõe o Tribunal de Justiça, para a tomada de decisão? Se sim, de que forma essa interação ocorre?

6) Qual a etapa especificamente a Controladoria participa no processo de tomada de decisão do Tribunal de Justiça em relação ao planejamento estratégico e operacional, execução e controle? Especifique a participação efetiva da Controladoria.

7) O Setor de Controladoria acompanha a execução orçamentária do Tribunal de Justiça? Como ocorre esse processo?

8) A Controladoria dispõe de algum sistema de informações que viabilize o monitoramento das atividades administrativas do Tribunal? Por que a Controladoria funciona como uma espécie de “AUDITORIA INTERNA”?

1 De que forma a Controladoria consegue diagnosticar algum problema ocorrido nas unidades administrativas.

9) A Controladoria do Tribunal de Justiça pode ser considerada com um órgão de staff ou de linha? Por quê? Fonte: Elaboração dos autores

Buscou-se alcançar o objetivo da pesquisa, qual seja, demonstrar como a estrutura e funcionamento do Setor de Controladoria em um Órgão do Poder Judiciário, o Tribunal de Justiça do Estado da Bahia, bem como sua forma de ação, vem contribuindo para o processo decisório a partir do recurso metodológico adotado, o estudo de caso, através do qual foi possível apreender a totalidade da situação estudada. Parte de estudiosos da área como Yin (1989), acredita que o estudo de caso é o método que mais se adequa a situações onde o investigador tem pouco controle sobre os eventos e quando se enfoca um fenômeno contemporâneo dentro do contexto da vida real (YIN, 1989).

Enfim, trata-se aqui de uma pesquisa aplicada e exploratória, pois tem como objetivo gerar conhecimentos para aplicação prática e, dirigidos à solução de problemas específicos, envolvendo interesses locais (Silva e Menezes apud MATIAS-PEREIRA, 2005) e também por envolver levantamento bibliográfico e entrevista com o controller, o qual tem experiência prática com o problema pesquisado.

A coleta de dados foi feita por meio de levantamento bibliográfico e documental, e entrevista in loco com o controller do órgão público pesquisado. A definição do instrumento de coleta de dados dependeu dos objetivos pretendidos e do universo investigado. Por isso, o instrumento utilizado em campo foi a entrevista não estruturada (ou semi-dirigida), cuja técnica permitiu a obtenção de informações do entrevistado sobre o assunto ou problema estudado, sem existência de rigidez de roteiro, o que permitiu um maior número de informações relevantes para elucidar o problema da pesquisa.

4 O TRIBUNAL DE JUSTIÇA DO ESTADO DA BAHIA 4.1 CARACTERIZAÇÃO, LÓGICA E CONTROLADORIA

O ano de 1549 é considerado o marco inicial da estruturação do Judiciário brasileiro. Em 7 de março de 1609 cria-se o primeiro tribunal em território brasileiro: o Tribunal de Justiça do Estado da Bahia. Através da Lei nº 4.384/84, a Controladoria do Judiciário surge mediante a criação do Instituto Pedro Ribeiro de Administração Judiciária -IPRAJ, vinculado ao Tribunal de Justiça do Estado. Nasce para oferecer ao Poder Judiciário suporte às ações na área do planejamento, coordenação, execução e controle administrativo, em matéria financeira, pessoal, suprimento e desenvolvimento de recursos humanos e organizacionais, assistência e previdência social.

No período de 1990 – 1991, internamente, foi criado o Grupo de Auditoria Interna, para adoção de medidas de contenção de gastos. No biênio de 1996-1997 houve a reestruturação do IPRAJ, com eliminação de duplicidades e disfunções na sua estrutura organizacional, descentralização de atividades e criação de mecanismos de controle interno através de uma Controladoria. A sua criação ocorreu por meio da Lei nº 7.031 de 06 de fevereiro de 1997, que alterou dispositivos da Lei nº 4.384/84, conferindo nova redação ao artigo 4º, relativamente à estrutura básica do IPRAJ.

Para constituir a Controladoria, foram criados cargos de Auditor de Controle Interno, com base na Lei nº 7.077/97. A Controladoria era composta pela Coordenação de Liquidação da Despesa e a unidade de Auditoria Interna. Apesar de estar estruturada para uma visão de futuro, que compreendia o período de 2004 – 2024, a autarquia foi extinta, através da Lei Estadual Nº 11.918 de 16 de junho de 2010.

Desde então, conforme determinação do Conselho Nacional de Justiça – CNJ, através da Resolução Nº 86 de 08 de setembro de 2009, cabe ao Poder Judiciário a responsabilidade de tomar suas próprias decisões administrativas, delegando aos servidores a prática da administração. Dessa forma, o Tribunal de Justiça da Bahia passou a exercer as funções de planejar, coordenar, dirigir, executar e controlar as atividades de apoio administrativo em matéria financeira, de pessoal, de suprimento, de desenvolvimento de recursos humanos e organizacionais e de assistência social. Com essa medida, a Controladoria passa a fazer parte da estrutura do Tribunal de Justiça.

Assim sendo, a Controladoria do Judiciário, nome que passa a vigorar na nova estrutura do Tribunal, subdivide-se em Coordenações de Auditoria e de Fiscalização. Cabe a ela prestar serviços de auditoria e de controle interno dos procedimentos administrativos, financeiros e técnicos do Poder Judiciário, bem como orientar e fiscalizar ofícios e serventias da Justiça quanto ao cumprimento das normas relativas à arrecadação de custas, o que vem a possibilitar uma avaliação de riscos para a gestão.

4.2 ANÁLISE DOS RESULTADOS

Para consubstanciar, além do suporte teórico e documental dessa pesquisa, foi realizada uma entrevista com o Controlador-Chefe do Tribunal de Justiça – Sr. Marcelo José Couto de Freitas, conforme roteiro encontra-se no item 3. A ele foram dirigidas perguntas, com o intuito de saber o real funcionamento da Controladoria no Judiciário, como está estruturada e de que forma ela contribui no processo de tomada de decisão. Ao analisar as repostas da entrevista foi possível identificarmos alguns resultados que aqui serão explanados de forma indireta.

A Controladoria do Judiciário, instalada no Tribunal de Justiça do Estado da Bahia, por meio de decisão do Conselho Nacional de Justiça – CNJ não participa como instrumento decisório, mas como instrumento avaliador de risco. Essa medida, em alguma medida, proíbe as Controladorias ou as Secretarias de Controle, como é na maioria dos estados, de interferir no processo decisório, na decisão per sí, mas não na avaliação dos riscos que possa vir a causar; então, a Controladoria contribui na maioria dos casos, avaliando tais riscos, sobretudo tendo como um dos principais instrumentos, os relatórios de auditoria.

As Unidades de Controle Interno, para o CNJ, é a de realização de atividades de Auditoria Interna e acompanhamento da execução dos planejamentos (Controle de Gestão). A avaliação de risco, geralmente, ocorre depois da decisão, logo, a Controladoria não faz parte do processo de tomada de decisão, per sí.

A estrutura e funcionamento da Controladoria estão previstas no Regimento dos Órgãos Auxiliares e de Apoio Técnico Administrativo da Justiça. Está estruturada hoje em 2 (duas) unidades: uma unidade de Fiscalização Cartorárias, que lida com a fiscalização, em termos sucintos e a outra unidade é uma Coordenação de Auditoria Interna, que tem como o grande foco as despesas do Tribunal de Justiça.

A implantação do Setor de Controladoria ocorreu mediante uma recomendação do Tribunal de Contas, que destacou em seu relatório a necessidade da implantação da unidade de controle interno, inicialmente no Instituto Pedro Ribeiro de Administração Judiciária- IPRAJ, visto que, a Constituição Federal de 1988, já trazia a obrigatoriedade da administração pública de ter seus órgãos de controle interno.

Em 2010, com a extinção do IPRAJ, o CNJ, por meio da Resolução de Nº 86, determinou que em todos os Tribunais de Justiça fossem implantadas as unidades de controle interno. Com essa medida, a Controladoria, passa a fazer parte do Tribunal de Justiça, passando a ser denominada de Controladoria do Judiciário. No que diz respeito às suas atribuições, estas se encontram definidas no Regimento dos Órgãos Auxiliares e de Apoio Técnico Administrativo da Justiça.

Um aspecto que chama a atenção é que, diferentemente de uma Controladoria na área privada, no judiciário baiano, esta não promove a interação de todas as áreas que compõe o Tribunal de Justiça, funciona como uma unidade de controle.

Quanto à participação da Controladoria no processo de tomada de decisão do Tribunal de Justiça em todas as etapas do processo de gestão, ou seja, desde o planejamento estratégico e operacional, até a execução e controle, o Sr. Marcelo Freitas esclarece que a Controladoria participa do planejamento estratégico, tem ações tomadas no planejamento, mas não atua no processo decisório. Inclusive, há a proposta de que seja responsabilidade da Controladoria o acompanhamento do planejamento estratégico, mas nada ainda há de concreto. Quanto às fases de execução e controle, o mencionado setor ainda não é atuante, não está nesse estágio de evolução, há ainda o que desenvolver.

Atualmente, acrescenta o Controlador-Chefe, “existe uma dificuldade grande na medição e no acompanhamento do planejamento estratégico”. O grande problema de planejamento estratégico, dentro do Tribunal de Justiça, é a própria gestão, pelo menos nos últimos dois anos. Esse curto período que o gestor exerce o cargo, não dá “uma certa margem de manobra” e maior intervenção pois, ao não caber reeleição, instaura-se um risco identificado. Desde o planejamento de 2010, com a mudança de gestão, problemas sérios vêm surgindo nos planejamentos, porque eles são de longo prazo e o próximo gestor pode não querer dar continuidade ao que foi traçado anteriormente. Como fazer um controle mais efetivo sem uma continuidade de plano de ação?

Quando abordado se o Setor de Controladoria acompanhava a execução orçamentária e a forma como é feito o orçamento do Tribunal de Justiça, o entrevistado asseverou que o setor da Controladoria tinha ciência do processo, mas não com a efetividade necessária haja vista ter carência de pessoal.

Ao questionar o entrevistado se a Controladoria dispõe de algum sistema de informações que viabilize o monitoramento das atividades administrativas do Tribunal, o Controlador-Chefe informou que o Tribunal de Justiça não tem um sistema gerencial integrado de gestão, inclusive está sendo colocado no planejamento estratégico dessa necessidade. O que existe, afirma ele, são sistemas isolados. Para efeito de consulta, de acordo com a necessidade do tribunal, o acesso à informação à controladoria é permitido. A necessidade existe, sobretudo para verificação de indicadores, processo de auditoria e construção de relatórios gerenciais, elementos capitais para a tomada de decisão.

Em tempo, foi perguntado também se a Controladoria funciona como uma espécie de Auditoria Interna. Identificou-se na entrevista que a auditoria é quem faz a verificação se o controle está eficiente e eficaz. Segundo o entrevistado, “É o observador do que está acontecendo, porque é preciso ter isenção para dizer o que está acontecendo, por isso que a Controladoria não participa do

processo decisório e tem base de Auditoria Interna”. Diante desse posicionamento, esclarece-se que a Controladoria mesmo não participando do processo de tomada de decisão de forma estrita, sua função é primordial ao agir como “auditoria interna”, uma espécie de unidade de controle que suporta a tomada de decisão, em maior ou menor medida.

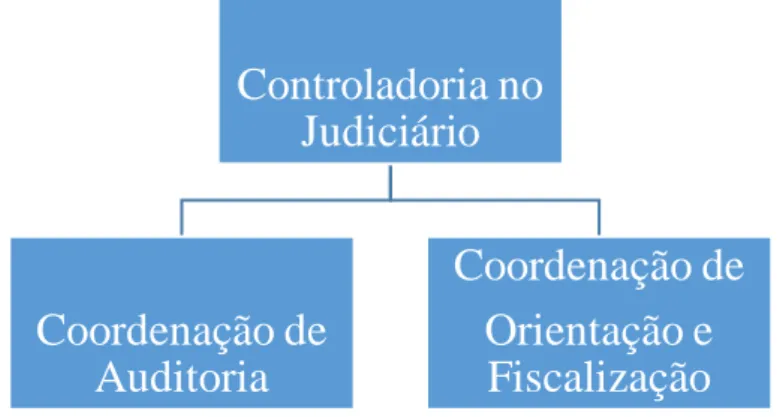

Na oportunidade, registrou também que, se retirou a Coordenação de Liquidação, porque a Controladoria liquidava os processos de despesa, verificava se esses processos estavam adequados e depois fazia um apontamento em cima de algo que mandou pagar. A Controladoria consegue diagnosticar algum problema ocorrido nas unidades administrativas através das auditorias internas. Ao analisar os dados de campo, pelas razões descritas, é que o invólucro da Controladoria no Judiciário é de auditoria interna, e não a visão de Controladoria que se vê nos livros, de uma forma mais completa e abrangente. A figura 2 mostra sucintamente a divisão administrativa da Controladoria.

Figura 2- Coordenações de suporte da Controladoria do Tribunal de Justiça pesquisado

Fonte: http://www5.tjba.jus.br/, acesso em Abril/2015.

Diante análise feita, entende-se que a Controladoria do Tribunal de Justiça funciona como um órgão de staff, posicionado no organograma como assessoramento e aconselhamento, sua principal função é verificar os controles internos seja de que área for. Esse setor verifica os procedimentos administrativos das áreas, surgindo, a partir desse acompanhamento, as recomendações que fizerem pertinentes, ad hoc. Os relatórios, na sua grande maioria, têm recomendações, diretamente para os achados de auditoria detectados.

5 CONSIDERAÇÕES FINAIS

A Controladoria surge no Poder Judiciário na década de 90, mediante imposição da Constituição Federal de 1988, que impôs a administração pública a obrigatoriedade de ter seus órgãos de controle interno. Na época, o respectivo órgão foi criado no IPRAJ – uma autarquia vinculada ao Tribunal de Justiça do Estado, extinta em 2010.

Controladoria no

Judiciário

Coordenação de

Auditoria

Coordenação de

Orientação e

Fiscalização

Dessa forma, o Conselho Nacional de Justiça (CNJ), por meio da Resolução de Nº 86, determinou que em todos os Tribunais de Justiça fossem implantadas as unidades de controle interno, e assim, a Controladoria, passa a fazer parte do Tribunal de Justiça, passando a ser denominada de Controladoria do Judiciário.

A pesquisa identificou que a função da controladoria no órgão pesquisado tem significado, mas distingue-se do que os estudiosos o denominam. Dito de outra forma, a pesquisa traz como contribuição efetiva a experiência empírica da importância da controladoria no âmbito do TJBA, evidenciando contradições entre a teoria e a prática. No Tribunal, controlar nada mais é do que fazer auditoria, fazer o acompanhamento do planejamento, fazer auditoria cartorária, avaliar os controles internos, bem como, fazer o acompanhamento dos relatórios da Lei de Responsabilidade Fiscal. Todavia, essas funções desempenhadas são fundamentais para a tomada de decisão do gestor público. As informações obtidas na controladoria pesquisada, in totum, dão indicativos que suportam a gestão pública do órgão.

Outro ponto importante identificado na pesquisa é que o modus faciendi desta Controladoria, a caracteriza como um órgão de staff, posicionado no organograma como assessoramento e aconselhamento, cuja principal função é verificar os controles internos seja de que área for, “é o elemento que está de fora, verificando o que acontece nas áreas”, afirmou o Controller. Posicionamento que contradiz os defensores do sistema de informação de gestão econômica-GECON.

Ad postremum, a pesquisa identificou que mesmo algumas fragilidades em relação à medição das ações do planejamento estratégico, ausência de planejamento operacional, execução e controle, execução orçamentária e sistema integrado de informações gerenciais, A Controladoria do TJBA auxilia de forma significativa na tomada de decisão, mesmo que seja com suas limitações. Novos horizontes precisam ser abertos nesse setor, por outro lado é preciso ainda atender à decisão do Conselho Nacional de Justiça segundo a qual as Controladorias estão proibidas de interferir no processo decisório, mas não na avaliação dos riscos que possa vir a causar, agindo como unidades de controle.

A pesquisa esclarece que a controladoria do TJBA não participa como instrumento decisório, mas como uma espécie de avaliador de risco. Atua no acompanhamento do planejamento, controle e auditoria interna, assessoramento como um órgão de staff, que não há um sistema de informação próprio para o setor, mas entende-se que um “acesso liberado” em todos os setores para as coletas de dados que formam os indicadores do setor pesquisado.

Esse estudo não intenciona esgotar a temática, mas fomentar a discussão sobre a contribuição da controladoria nos órgãos públicos e como esse setor pode auxiliar especificamente na tomada de

decisão, fazendo com que a gestão pública alcance a excelência a qual tanto a sociedade almeja e precisa. Trabalhos dessa natureza da área pública ainda são incipientes e precisam ser estimulados. Espera-se que outros trabalhos surjam e façam estudos em outros órgãos do setor público, analisando a contribuição da Controladoria no processo de gestão pública brasileira.

REFERÊNCIAS

ABRUCIO, Fernando Luiz. Trajetória recente da gestão pública brasileira: um balanço crítico e a renovação da agenda de reformas. RAP. Rio de Janeiro. Edição Especial Comemorativa. 67-86, 1967-2007. Disponível em <http://www.scielo.br/pdf/rap/v41nspe/a05v41sp.pdf> . Acesso em 09/03/2015.

BAHIA. Lei Estadual Nº 4.384 de 06 de dezembro de 1984. Cria o Instituto Pedro Ribeiro, de Administração Judiciária, e dá outras providências.

BAHIA. Lei Estadual Nº 7.031 de 06 de fevereiro de 1997. Altera dispositivos da Lei nº 4.384, de 06 de dezembro de 1984, e dá outras providências.

BAHIA. Lei Estadual Nº 7.077 de 18 de abril de 1997. Dispõe sobre a concessão de abono aos servidores do Poder Judiciário e dá outras providências.

BAHIA. Lei Estadual Nº 11.918 de 16 de junho de 2010. Dispõe sobre a extinção do Instituto Pedro Ribeiro de Administração Judiciária – IPRAJ e a reestruturação administrativa dos serviços auxiliares do Tribunal de Justiça do Estado da Bahia e dá outras providências.

BRASIL. Resolução CFC Nº 986/03. Aprova a NBC T 12 – Da Auditoria Interna, Brasília, 21 de novembro de 2003.

BRASIL. Resolução Nº 86, de 08 de setembro de 2009. Dispõe sobre a organização e funcionamento de unidades ou núcleos de controle interno nos Tribunais, disciplinando as diretrizes, os princípios, conceitos e normas técnicas necessárias à sua integração.

BAHIA. Regimento dos Órgãos Auxiliares e de Apoio Técnico Administrativo da Justiça – Tribunal de Justiça do Estado da Bahia – Elaboração: Secretaria de Planejamento e Orçamento– SEPLAN. Março/2013.Disponível em<http://www5.tjba.jus.br/>. Acesso em 23/03/2015.

CATELLI, Armando (coord.). Controladoria: uma abordagem da gestão econômica – GECON – 2. ed. – 8.reimpr. – São Paulo : Atlas, 2010.

CATELLI, Armando; SANTOS, Edilene Santana. Mensurando a criação de valor na gestão pública. RAP. Rio de Janeiro 38 (3): 423-49, maio/jun. 2004. Disponível em <http://bibliotecadigital.fgv.br/ >. Acesso em 28/02/2015.

CORRÊA – Izabela Moreira. Planejamento estratégico e gestão pública por resultados no processo de reforma administrativa do estado de Minas Gerais. RAP. Rio de Janeiro 41 (3): 487-504, maio/jun. 2007. Disponível em <http://www.scielo.br/pdf/rap/v41n3/a06v41n3.pdf> . Acesso em 11/03/2015. MACHADO, Marcus Vinícius Veras. Controladoria Governamental. Revista Municípios do Ceará – Informação e Política. Fortaleza, v.6, n.80, p.5-11, jul/ago. 2008.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 5. ed. – São Paulo: Atlas, 2010. LUNKES, Rogério João; GASPARETTO, Valdirene; SCHNORRENBERGER, Darci. Um estudo sobre as funções da controladoria. Revista de Contabilidade e Organizações, [S.l.], v. 4, n. 10, p.

106-126, dez. 2010. ISSN 1982-6486. Disponível em:

<http://www.revistas.usp.br>.Acessoem:27Jun.2015.http://dx.doi.org/10.11606/rco.v4i10.347 MEYER, R. E., EGGER-PEITLER, I., HÖLLERER, M. A. and HAMMERSCHMID, G. (2013). Of bureaucrats and passionate public managers: institutional logics, executive identities, and public service motivation. Public Administration. April.

MOSIMANN, Clara Pellegrinello; FISCH, Sílvio. Controladoria: seu papel na administração de empresas – 2. ed. – 6. reimpr. – São Paulo: Atlas, 2009.

NASCIMENTO, Auster Moreira; REGINATO, Luciane (organizadores). Controladoria: um enfoque na eficácia organizacional – 2. ed. – São Paulo: Atlas, 2009.

OLIVEIRA, Luís Martins de; PEREZ Jr, José Hernandez; SILVA, Carlos Alberto dos Santos. Controladoria estratégica. – 7. ed. – São Paulo: Atlas, 2011.

OSBORNE, DAVID, TED GAEBLER. 1992. Reinventing Government: How the Entrepreneurial Spirit Is Transforming the Public Sector. Reading, MA: Addison-Wesley.

PEIXE, Blênio César Severo. Finanças públicas: controladoria governamental. 1ª ed. (ano 2002), 8ª reimpr./ Curitiba: Juruá, 2011.

PEREIRA, Luiz Carlos Bresser. Da administração pública burocrática à gerencial. Revista do Serviço Público (RSP). Ano 47. Volume 120, Número 1. jan-abr/1996. Disponível em <http://repositorio.enap.gov.br/handle/1/1734>. Acesso em 03/03/2015.

400 anos fazendo história: Tribunal de Justiça do Estado da Bahia. Realização: Editora JC.

REBIÉN, Airton Roberto; AMORIM, Adriana Viegas de. Controladoria na administração pública municipal: estudo de modelo para Prefeitura de Nova Santa Rita/RS. Disponível em <http://www.moodle.ufba.br/file.php/13534/artigo_aula_3.pdf>. Acesso em 28/02/2015.

SCARPIN, Jorge Eduardo; SLOMSKI, Valmor. Estudo dos fatores condicionantes do índice de desenvolvimento humano nos municípios do estado do Paraná: instrumento de controladoria para a tomada de decisões na gestão governamental. RAP. Rio de Janeiro 41 (5): 909-33, set./out. 2007. Disponível em <http://www.scielo.br/>. Acesso em 28/02/2015.

SLOMSKI, Valmoret al. A demonstração do resultado econômico e sistemas de custeamento como instrumentos de evidenciação do cumprimento do princípio constitucional da eficiência, produção de governança e accountability no setor público: uma aplicação na Procuradoria – Geral do Município de São Paulo. Revista de Administração Pública. Rio de Janeiro, FGV (EBAPE), 44 (4): 933-57, jul./ago. 2010. Disponível em <http://www.scielo.br/pdf/rap/v44n4/v44n4a08.pdf> .Acesso em 03/03/2015.

SLOMSKI, Valmor. Controladoria e governança na gestão pública. 1. ed. – 2. reimp. – São Paulo: Atlas, 2007.

SUZART, JanilsonAntonio da Silva; MARCELINO, Carolina Venturini; ROCHA, Joséilton Silveira da.As instituições brasileiras de controladoria pública – teoria versus prática. Contabilidade, Gestão e Governança – Brasília. v.14. n. 1. p. 44-56. jan/abr 2011. Disponível em <https://repositorio.ufba.br/ri/handle/ri/14995>. Acesso em 30/11/2014.