É com um enorme sentimento de felicidade que termino a presente dissertação, símbolo de conclusão de mais uma etapa da minha vida.

Quero agradecer a todos aqueles que, direta ou indiretamente, contribuíram para a sua realização.

Em primeiro lugar, à minha orientadora, a Professora Doutora Benilde Maria Nascimento Oliveira, por toda a simpatia, disponibilidade e vasto conhecimento, contributos sem os quais a realização desta dissertação não teria sido possível.

À minha família, ao meu pai, à minha mãe, ao meu irmão e à minha avó, pela confiança que depositaram em mim e pelo apoio incondicional, eles são a maior fonte de motivação na minha vida.

Por último, mas não menos importante, aos meus amigos e colegas pela amizade, companhia e boa disposição demonstrada ao longo dos vários e longos dias de trabalho.

Resumo

Esta dissertação tem como objetivo avaliar o desempenho de fundos de investimento de Energia dos Estados Unidos da América. Foram utilizados modelos não condicionais, assim como as suas versões condicionais, com a implementação de uma variável dummy de recessão.

Este estudo tem como objeto fundos de investimento de setor da energia no mercado dos Estados Unidos da América. A amostra inicial é constituída por 176 fundos. Em relação aos critérios de seleção, foram primariamente selecionados os fundos com maior volume de dados, isto é, os fundos com um maior alcance de dados recolhidos na data estipulada. De seguida foi aplicado como critério de seleção a composição dos fundos, visto que para ser selecionado os fundos deveriam ter investido pelo menos dois terços em energia. Em relação aos critérios de exclusão, foram excluídos os fundos com menos de um ano de existência e foram também excluídos os Índices e os Exchange-Traded Funds. Após a implementação destes critérios, a amostra é composta por 35 fundos.

Relativamente aos modelos não condicionais usados para avaliar o desempenho das carteiras de investimento, o desempenho dos gestores de ambas as carteiras é neutro em relação ao mercado, isto porque os alfas destes modelos não têm significância estatística.

A aplicação de modelos condicionais, com recurso a variáveis dummy para definir diferentes estados da economia/mercado, não alterou significativamente os resultados obtidos no contexto dos modelos não condicionais. De facto, os alfas obtidos são genericamente neutros, independentemente do estado da economia/mercado.

Os modelos condicionais apresentam, no entanto, um maior poder explicativo comparativamente aos modelos não condicionais, mostrando que a inclusão da variável dummy para os diferentes estados económicos, nomeadamente, expansão e recessão, melhora a qualidade dos modelos.

Abstract

The purpose of this dissertation is to evaluate the performance of United States of America mutual funds, using unconditional models and their conditional versions, with an implementation of a dummy variable for recession periods.

This study analyzed the energy sector of investment funds in the market of the United States of America. The initial sample consisted of 176 funds. In relation to the selection criteria, the funds with larger volume of data were primarily selected, i.e., the funds with a greater range of data collected in the defined date. The next criterion was the composition of the funds. Only the funds who invested at least two-thirds in energy were selected. In relation to the exclusion criteria, funds with less than a year old were excluded, as well as Indexes and Exchange-Traded Funds. After the implementation of these criteria, the sample includes of 35 funds.

For unconditional models, used to evaluate the performance of investment po tfolios, a age ’s pe fo a ce of both portfolios is neutral in relation to the market, as to the alphas of these models have no statistical significance.

The application of conditional models, using dummy variables to define different states of the economy/market, did not significantly changed the results in the context of non-conditional models. In fact, alphas are generally neutral, regardless of the state of the economic/market.

Conditional models show, however, a larger explanatory power in comparison to non-conditional models, showing that the inclusion of a dummy variable for the different economic conditions, namely, recession and expansion, improves the overall quality of the models.

The application of sectorial indexes in the models results in a large increase in all the coefficients of determination.

1- Introdução

... 11.1- Descrição do objetivo ... 1

1.2- Organização do trabalho ... 3

2- Revisão de Literatura

... 42.1- Fundos de Investimento Especialistas ... 4

2.2- O Setor Energético e Fundos de Investimento no Setor da Energia . 5 2.3- Avaliação do Desempenho: Modelos Condicionais e não condicionais ... 8

3- Metodologia

... 113.1- Modelos Não Condicionais ... 11

3.1.1- Modelo de 3 fatores de Fama e French (1993) ... 11

3.1.2- Modelo de 4 fatores de Carhart (1997) ... 14

3.1.3- Modelo de 5 fatores de Fama e French (2015) ... 14

3.2- Modelos Condicionais ... 15

3.2.1- Modelo Condicional de 3 fatores de Fama e French (1993) ... 15

3.2.2- Modelo Condicional de 4 fatores de Carhart (1997) ... 16

3.2.3- Modelo Condicional de 5 fatores Fama e French (2015) ... 16

4- Dados

... 184.1- Períodos de Recessão ... 20

4.2- Carteiras Equally Weighted (EW) e Value Weighted (VW) ... 23

4.3- Índices de referência ... 23

5- Resultados Empíricos

... 265.1- Introdução ... 26

5.2- Desempenho das carteiras... 26

5.2.1- Modelos Não Condicionais ... 26

5.2.2-Modelos Condicionais ... 32

6- Conclusão

... 50Figura 1- Variável dummy NBER ... 22

Figura 2- Variável dummy S&P ... 22

Figura 3- Rendibilidades do índice de mercado ... 24

Lista de Tabelas

Tabela 1 – Estatísticas das rendabilidades diárias das carteiras Equally Weighted e Value

Weighted. ... 23

Tabela 2 – Estatísticas descritivas dos índices de referência ... 25

Tabela 3 – Resultados obtidos para o modelo três fatores (1993) com índice de mercado ... 26

Tabela 4 – Resultados obtidos para o modelo três fatores (1993) com índice setorial... 27

Tabela 5 – Resultados obtidos para o modelo quatro fatores (1997) com índice de mercado .. 28

Tabela 6 – Resultados obtidos para o modelo quatro fatores (1997) com índice setorial ... 29

Tabela 7 – Resultados obtidos para o modelo cinco fatores (2015) com índice de mercado .... 30

Tabela 8 – Resultados obtidos para o modelo cinco fatores (2015) com índice setorial ... 31

Tabela 9 – Resultados obtidos para o modelo três fatores (1993) com índice de mercado com dummy NBER ... 32

Tabela 10 – Resultados obtidos para o modelo três fatores (1993) com índice de mercado com dummy S&P ... 34

Tabela 11 – Resultados obtidos para o modelo três fatores (1993) com índice setorial com dummy NBER ... 35

Tabela 12 – Resultados obtidos para o modelo três fatores (1993) com índice setorial com dummy S&P ... 36

Tabela 13 – Resultados obtidos para o modelo quatro fatores (1997) com índice de mercado com dummy NBER ... 38

Tabela 14 – Resultados obtidos para o modelo quatro fatores (1997) com índice de mercado com dummy S&P ... 39

Tabela 15 – Resultados obtidos para o modelo quatro fatores (1997) com índice setorial com dummy NBER ... 40

Tabela 16 – Resultados obtidos para o modelo quatro fatores (1997) com índice setorial com dummy S&P ... 42

Tabela 17 – Resultados obtidos para o modelo cinco fatores (2015) com índice de mercado com dummy NBER ... 43

Tabela 18 – Resultados obtidos para o modelo cinco fatores (2015) com índice de mercado com dummy S&P ... 44

Tabela 19 – Resultados obtidos para o modelo cinco fatores (2015) com índice setorial com dummy NBER ... 46

Tabela 20 – Resultados obtidos para o modelo cinco fatores (2015) com índice setorial com

1

1-

Introdução

1.1- Descrição do objetivo

A avaliação do desempenho de fundos de investimentos é um tema com interesse crescente nas últimas décadas. Esta dissertação tem como função avaliar o desempenho dos fundos, de forma a determinar se os gestores de investimento podem acrescentar valor às carteiras de investimentos.

A maioria dos estudos realizados incidem sobre fundos generalistas, pelo que existe um maior interesse em explorar fundos de investimento setoriais, visto tratar-se de uma área com menor evidência empírica.

Normalmente, estudos sobre a gestão ativa de fundos de investimento têm em consideração retornos não condicionais, assumindo que a performance do fundo e o risco são constantes ao longo do tempo. No entanto, como demonstram Klemkosky e Maness (1978) e Kon (1983), existe um nível de risco substancial não estacionário nas carteiras de investimento, então eta não é estável. Este tipo de análise baseada no desempenho dos retornos não condicionais, segundo Kosowski (2001), pode fazer com que o valor dos fundos possa ser subestimado pelos investidores.

Neste trabalho, avalia-se o desempenho de carteiras de investimento do setor energético nos Estados Unidos da América (EUA), comparando o desempenho condicional e não condicional para duas carteiras de investimento: Equally Weighted (EW) e Value Weighted (VW). Estas duas carteiras, construídas com base numa amostra final de 35 fundos de investimento, para um intervalo de tempo entre 3 de Janeiro de 2000 até 30 de Setembro de 2014.

Adicionalmente toda a análise do desempenho é repetida dividindo o período global de tempo em períodos de recessão e expansão. A identificação destes períodos foi primeiramente efetuada com base em informação fornecida pelo National Bureau Economics Research (NBER).

De seguida, e de forma a investigar a robustez dos resultados em relação à metodologia usada para a classificação dos períodos de tempo em períodos de expansão

2 e recessão, recorreu-se ao trabalho de Nofsinger e Varma (2014) para identificar e classificar estes mesmos períodos.

O setor energético está forçosamente ligado ao crescimento da economia. Em 2010, os Estados Unidos da América eram o segundo maior consumidor de energia, em termos de uso total, logo a seguir à China.

A produção e consumo de recursos energéticos é muito importante para a economia global. Toda a atividade económica requer recursos energéticos, quer para a fabricação de produtos, prestação de serviços de transporte, funcionamento de computadores e outras máquinas.

O setor Energético torna-se cada vez mais importante à medida que a população mundial continua a crescer. Satisfazer a procura mundial de energia cria vários problemas económicos e geopolíticos que têm de ser tidos em conta. Este setor contempla uma ampla variedade de oportunidades de investimento e é um setor que oferece bastantes desafios para o futuro.

3

1.2- Organização do trabalho

Este trabalho está dividido em seis capítulos, sendo que no presente capítulo é apresentada uma introdução sobre o tema estudado. No segundo capítulo, descreve-se alguma da literatura científica sobre modelos condicionais e não condicionais, compara-se o decompara-sempenho de modelos especialistas e modelos generalistas e o decompara-sempenho de fundos do setor energético.

O terceiro capítulo, é dedicado à metodologia para avaliar o desempenho das carteiras recolhidas, nomeadamente, os modelos não condicionais de três fatores de Fama e French (1993), o modelo de quatro fatores de Carhart (1997) e o modelo de cinco fatores de Fama e French (2015). Neste mesmo capítulo, são apresentados os modelos condicionais, sendo que estes consistem nos modelos não condicionais, mas com a inclusão de variáveis dummy.

No quarto capítulo, são apresentados todos os dados, nomeadamente os períodos de recessão usados, os índices de referência, as carteiras EW e VW e os fatores de risco. Neste capítulo é explicado o cálculo das carteiras Equally Weighted e Value Weighted, assim como as rendabilidades dos índices de referência e as rendabilidades dos fundos de investimento.

No quinto capítulo, revela-se os resultados empíricos de todos os modelos que foram anteriormente explicados.

4

2- Revisão de Literatura

2.1- Fundos de Investimento Especialistas

Um fundo para ser classificado como especialista , deve investir pelo menos 25 por cento de sua carteira num único setor, embora a maioria dos fundos especialistas invistam a totalidade das suas participações num único setor ou indústria.

Os fundos especialistas são um segmento muito importante da indústria de fundos de investimento. Alguns investidores acreditam que estes fundos podem ser um negócio superior para a indústria de investimento, por cobrarem maiores despesas do que os fundos generalistas. Isto permite aos investidores gerar uma maior percentagem de receitas provenientes de fundos de investimento.

Contudo, os fundos especialistas devem apenas ser usados por investidores que acreditam que conseguem selecionar um setor no tempo certo, ou investidores que queiram investir num setor em particular, sem comprar ações individuais.

Os setores mais comuns são: energia, serviços financeiros, saúde, metais preciosos, imóveis, tecnologia e utilitários.

Fundos especialistas, são fundos de investimento que concentram os seus investimentos num setor específico. São de interesse porque o seu foco de investimento é limitado, o que pode resultar em riscos e retornos diferentes de outros fundos.

No paper de Howe e Pope (1993) sobre Risco, Retorno e Diversificação sobre Fundos Especialistas, em comparação com os fundos generalistas, concluiu-se que os fundos especialistas, como um todo, parecem ter retornos maiores comparativamente com os fundos de investimento tradicionais. Para além disso, a hipótese de que a média de retornos dos fundos especialistas é igual à media de retornos dos fundos tradicionais foi rejeitada para um determinado número de categorias de fundos especialistas.

Khorana e Nelling (1997), referem que os fundos especialistas têm uma implícita capacidade limitada de diversificação, contudo isto não significa que os fundos setoriais tenham maior risco. De uma forma geral, os fundos setoriais tendem a ter um desempenho tão bom como os fundos de investimentos generalistas, no entanto, este desempenho tem tendência a ser mais sensível ao índice respetivo, visto que este índice contém um universo mais limitado quando comparado com índice geral.

5 Neste mesmo estudo, é dito que os fundos setoriais são relativamente menos diversificados que os fundos generalistas, como se comprova no coeficiente de determinação. Em termos de risco total, os fundos setoriais são relativamente mais arriscados que os fundos generalistas. Foi também encontrada relação positiva entre o desempenho e o tamanho de um fundo.

Existe pouca evidência literária para fundos setoriais na comunidade científica. No entanto, outros estudos de fundos especialistas, como de Elton, Gruber e Rentzler (1987) que analisa fundos de commodities, Cumby and Glen (1990) que analisa fundos internacionais, Elton, Gruber e Blake (1993) que analisa fundos de obrigações, todos revelam que os fundos especialistas têm um desempenho menor relativamente ao mercado. Ao contrário destes estudos, um estudo de Liu e Trzcinka (2000), sobre os fundos de investimento no setor imobiliário, comprovam que existe evidência que os fundos especialistas têm um desempenho superior ao mercado.

No trabalho mais recente de Church, Fitzpatrick e Hasse (2012), sobre Fundos Especialistas vs Fundos Generalistas e Fundos de Investimento de Responsabilidade Social, repara-se que, na generalidade, os fundos especialistas superam os fundos de investimento generalistas. A análise estatística feita, indica que os fundos especialistas, enquanto têm maior risco, também fornecem os maiores retornos. O risco não é significativo o suficiente para afetar substancialmente os fundos especialistas em mercados Bear. Este paper diz-nos também que, é muito provável encontrar desempenhos melhores em fundos especialistas, do que em fundos generalistas, em mercados Bear, isto porque os fundos generalistas têm taxa de rotatividade média muito mais elevada, e, portanto, cobram despesas com muito mais frequência.

2.2- O Setor Energético e Fundos de Investimento no Setor da Energia

Nos próximos anos, o setor energético enfrentará novos desafios a nível mundial. Nos últimos anos, a procura subiu na Ásia, nas antigas Repúblicas Soviéticas e Médio Oriente, e recuou na zona Euro e nos Estados Unidos.

É estimado que o consumo de petróleo nos países em desenvolvimento ultrapasse o das economias industrializadas. O continente Asiático, incluindo o Médio

6 Oriente, está a tornar-se um consumidor. Tendo em conta as expectativas, e o possível nível de consumo da China e da Índia, vai tornar-se um forte e importante consumidor. Com o esgotamento das reservas, as empresas são forçadas a procurar petróleo e gás em locais e fontes não convencionais. Como por exemplo, o caso do gás e petróleo de xisto nos Estados Unidos, das areias betuminosas no Canadá, dos centros de exploração em águas profundas ao largo do Brasil ou do Cazaquistão.

O esgotamento das reservas e as mudanças climáticas criam novos desafios ambientais que a indústria energética não pode ignorar.

Os novos desafios para o setor energético mundial requerem novas abordagens, sobretudo, da parte dos produtores de petróleo. Têm de reagir rapidamente aos desafios para manterem posições num mercado em mudança. As petrolíferas começam a aproveitar para desenvolver técnicas amigas do ambiente. Tendo em conta o elevado preço do petróleo, começa a ser possível investir em projetos e tecnologias mais caras, sendo esta uma boa altura para apostar nestas tecnologias, pois se os preços caírem no futuro, a tecnologia permanecerá.

Particularmente sobre o futuro do setor energético nos EUA, estes pretendem reduzir em 30% as emissões até 2030. O governo dos Estados Unidos anunciou medidas para a redução de emissões de dióxido de carbono provenientes da geração de energia elétrica até 2030, em relação aos níveis medidos em 2005. Esta meta tem como uma das principais finalidades o combate às alterações climáticas.

As alternativas incluem a eficiência das usinas, a redução da geração de eletricidade a partir do carvão e o investimento em fontes renováveis. Os EUA são o segundo país que mais emite gases de efeito estufa no mundo, sendo a geração de eletricidade a maior responsável pela poluição (quase 40% das emissões de dióxido de carbono são provenientes desse setor).

Segundo o governo americano, desde 2005 o setor energético já reduziu em quase 13% as emissões de dióxido de carbono, ou seja, praticamente a metade da meta prevista para 2030. Além disso, este órgão prevê que até 2020 a redução chegue a 26%. Com esta proposta, 430 milhões de toneladas de dióxido de carbono deixarão de chegar à atmosfera. Os cortes devem atingir principalmente as usinas que usam o carvão para gerar energia, que eram responsáveis pela produção de metade da energia no país. Estas

7 usinas têm sido substituídas pelo gás natural e outras fontes de energia renováveis, como energia solar e eólica, representado atualmente quase 40% da energia gerada.

O objetivo desta redução nas emissões de dióxido de carbono passa também por prevenir mais de 6 mil mortes prematuras e 150 mil ataques de asma em crianças por ano. Com a aposta em fontes de energia limpa e na redução do desperdício de energia, o ar irá ficar mais limpo ajudando a abrandar as alterações climáticas.

No que diz respeito aos fundos de setores, são um segmento muito importante e em crescimento na indústria de fundos de investimento. Infelizmente, a literatura financeira académica neste aspeto é um pouco incompleta para o setor energético.

Contudo, alguns autores afirmam que os fundos de energia se movem frequentemente com pouca correlação com o mercado de ações global ajudando a amortecer a volatilidade da carteira de investimento, como relatam Fitzpatrick, Church e Hasse (2012). Souza e Lynch (2012) também afirmam que o desempenho dos fundos de energia exibe exposição contra cíclica ou não-cíclica.

Um estudo de Tiwari e Vijh (2001), discute que, os fundos setoriais têm crescido em quase um quarto de trilião de dólares na indústria. Este artigo analisa o desempenho de 607 fundos setoriais durante 1990-2000, sendo 43 destes fundos do setor energético. Foram documentados três resultados principais. Em primeiro lugar, fundos setoriais, como grupo, não conseguem ter nem um desempenho superior, nem inferior, em relação ao mercado. Em segundo lugar, não há nenhuma evidência de persistência no desempenho do fundo setor. Em terceiro lugar, os investidores de fundos setoriais, como um grupo, não possuem a capacidade de escolher os fundos do setor vencedores ou setores vencedores do mercado.

Gestores de fundos setoriais como um grupo, não têm desempenhos superiores ou inferiores aos índices de mercado. Segundo as estimativas realizadas neste estudo, a inferência seria inalterada se calcularmos retornos do fundo após a adição de volta das despesas do fundo ao retorno líquido.

Com base na literatura anterior, existe uma certa possibilidade de um conjunto de fundos setoriais, persistentemente, superam o mercado, enquanto outro conjunto de fundos do setor, persistentemente, não superam o mercado. Conclui-se que os investidores de fundos setoriais ganham retornos justos, mas não arket-beati g ou

8 Um conceito crescente, no setor energético, é a aposta em energias limpas, visto que as energias convencionais têm um forte impacto no meio ambiente e cada vez mais este problema têm de ser tido em conta.

Os principais tipos de energia limpa são a energia eólica, energia solar, das marés, biogás e biocombustíveis. A produção e consumo deste tipo de energias são muito importantes para a proteção do meio ambiente e manutenção da qualidade de vida das pessoas. Em 2015 cerca de 22% da energia gerada e consumida no mundo proveio de fontes limpas.

Mais recentemente, um estudo sobre fundos de energia limpas de Wiser, Bolinger, Milford, Porter e Clark (2002), relata que nos últimos anos, alguns dos estados dos EUA, criaram fundos de energia limpa para ajudar a apoiar o crescimento dos mercados de energia renovável. Os 15 estados que estabeleceram esses fundos estão programados para recolher cerca de US $ 3,5 bilhões, de 1998 a 2012 para investimentos em energias renováveis. Com esta missão espera-se obter um impacto considerável sobre o futuro da energia dos estados em que os fundos estão a ser recolhidos e utilizados.

2.3- Avaliação do Desempenho: Modelos Condicionais e não condicionais

A maioria da literatura que estuda a performance dos retornos não condicionais dos fundos de investimento nos EUA, apresentam resultados muito similares, como Gruber (1996), Carhart (1997) ou mesmo Wermers (2000), que demonstram que a performance de um fundo é, em média, inferior quando comparado com o índice de mercado.

As medidas não condicionais são fortemente influenciadas pelo CAPM (Capital Asset Pricing Model of Sharpe (1964)), desenvolvidos antes de 1990.

Segundo um estudo de Ferson e Schadt (1996), é demonstrado que o uso de informação condicional na medição do desempenho é estatisticamente e economicamente significativo. Neste mesmo estudo, é explicado que algumas versões de modelos condicionais de Treynor e Mazuy (1966) e Merton e Henriksson (1981),

9 modelos de market-timing são por vezes mal especificados e podem ser melhorados através de modelos condicionais. Também é referido que a inclusão de variáveis de informação pública pode ser uma área importante e a estudar futuramente.

Neste mesmo trabalho de Ferson e Schadt (1996), encontram-se resultados empíricos que nos demonstram que o alfa não condicional de Jensen dos fundos de investimento é mais frequentemente negativo do que positivo, o que nos pode indicar um desempenho médio fraco. Também em modelos condicionais, a distribuição dos alfas dos fundos de investimento é consistente com um desempenho neutro para o grupo.

Um segundo resultado envolve os modelos de market-timing de Treynor e Mazuy (1966) e Merton e Henriksson (1981). A evidência dos modelos sugere que a capacidade de market-timing do gestor típico de fundos de investimento é perversa, no sentido em que os fundos em média têm maior exposição ao mercado, quando os retornos dos mercados subsequentes são baixos. Chang e Lewellen (1984), Henriksson (1984) e Grinblatt e Titman (1988) encontraram resultados semelhantes. Estes modificaram as abordagens de Treynor-Mazuy e Merton-Henriksson para condicionar a informação pública e encontrar provas de que o desempenho negativo no timing para o grupo de fundos de investimento é removido.

Ferson e Schadt (1996) e Ferson e Warther (1996) defendem a avaliação de desempenho condicional para formar com mais precisão as expectativas sobre excesso de retorno e risco. Neste trabalho também é afirmado que os betas dos títulos subjacentes podem mudar ao longo do tempo, que os gestores mudam os betas das suas carteiras em busca de alfa, e que beta de um fundo pode variar em função das disponibilidades de caixa. Mais importante, é dito que as medidas condicionais são mais informativas sobre o desempenho futuro do que as medidas não condicionais, assim como que na Avaliação de Desempenho Condicional, os alfas mais elevados não garantem retornos superiores, mas apenas que são mais propensos a prever com sucesso os alfas do que outras medidas.

Também um trabalho de Christopherson, Ferson e Turner (1999), sobre o uso de alfas condicionais e betas, afirma que as medidas não condicionais podem medir incorretamente alfa e beta, quando os gestores de carteiras usarem estratégias de negociação dinâmica ou alterarem os seus alfas e betas em resposta aos dados

10 disponíveis publicamente sobre a economia. A Avaliação de Desempenho Condicional pode ser usada para medir alfas e betas dinâmicos uma vez que estes são mais propensos a prever com sucesso os retornos do que alfas do CAPM.

Mais recentemente, um estudo de Abhay Kaushik e Anita K. Pannethur (2012), que examina o desempenho de fundos de investimento no setor imobiliário entre 1990-2008, constata que para índice único, modelo de 4 fatores e para modelos condicionais, os desempenhos contavam todos a mesma história. Diz também que desempenho dos fundos é positivo, mas insignificante no período estudado na amostra, contudo pode-se dizer que tendo em consideração um período em que o mercado não está em tão boas condições, como em 2007-2008, os resultados mudam bruscamente.

11

3- Metodologia

Existem vários métodos para avaliar o desempenho de fundos, mas os frequentemente mais usados em literatura académica são os que implicam medidas de performance não condicional, como por exemplo os modelos multi-fatores, com três, quatro e cinco fatores de risco, nomeadamente o modelo de três fatores de Fama e French (1992), o modelo de quatro fatores de Carhart (1997) e, mais recentemente, o modelo de 5 fatores de Fama e French (2015).

Os modelos referidos no parágrafo anterior são importantes, mas assumem que o risco e o desempenho são constantes ao longo do tempo. Assim sendo, no contexto destes modelos tradicionais assume-se que o risco e o desempenho dos fundos é o mesmo para diferentes estados da economia. No entanto, os diferentes estados da economia podem de alguma forma estar associados a diferentes níveis de risco e desempenho. No sentido de condicionar o risco e desempenho dos fundos aos diferentes estados da economia (recessão/expansão) é adicionada uma variável dummy aos modelos tradicionais.

3.1- Modelos Não Condicionais

3.1.1- Modelo de 3 fatores de Fama e French (1993)

O modelo de 3 fatores de Fama e French (1993) explica os retornos de ações e é uma alternativa ao CAPM.

Em vez de utilizar apenas um fator (o retorno em excesso do mercado, retorno das ações menos a taxa livre de risco) utiliza mais dois fatores de risco:

1) A diferença entre os retornos de carteiras de ações de empresas de pequena dimensão e empresas de grande dimensão (fator tamanho = SMB, denotado por Small Minus Big);

2) A diferença entre os retornos de carteiras de ações de empresas de alta capitalização e baixa capitalização (fator relação valor contábil/valor de mercado = HML,

12 denotado por High Minus Low). HML argumenta que as empresas de alta capitalização superam aquelas com baixa capitalização.

Sendo representado por:

��,�− �,� = �+ � (��,�− �,�) + � � + � � + ��,� (1)

Onde:

o ��,� representa a rendibilidade da carteira no período t;

o �,� representa a rendibilidade da carteira isenta de risco no período t; o � representa o risco sistemático da carteira p;

o � , � representa os coeficientes associados a cada fator de risco; o (��,�− �,�) representa o prémio de risco de mercado da carteira p; o � (small minus big) este fator tem em conta o tamanho das empresas, formada como a diferença entre as rendibilidades de uma carteira com as ações de pequena capitalização e de uma carteira com ações de elevada capitalização;

o � (high minus low) este fator tem em conta o book-to-market, formada como a diferença entre o retorno das ações com elevado book-to-market e o retorno das ações de baixo book-to-market;

o ��,� representa a rendibilidade residual.

Grinblatt e Titman (2005, p. 198) consideram que o modelo de 3-Fatores de Fama e French é composto por três carteiras de custo zero, isto é, que se autofinanciam. Para estes autores, esses três fatores representam:

1) uma posição comprada em carteira de índice de valores ponderados e uma posição vendida em letras do tesouro, isto é, a diferença entre o retorno realizado do índice de valores ponderados e o retorno dos títulos do tesouro;

2) uma posição comprada numa carteira de ações de baixo ME (market-equity) e uma posição vendida em uma carteira de ações de alto baixo ME;

3) uma posição comprada numa carteira de ações de baixo BE/ME (book-equity to market-equity) e uma posição vendida em ações de alto BE/ME.

13 Estes mesmo autores acrescentam que ativos selecionados com base nas anomalias de retorno no passado, que só são fatores porque explicam acidentes históricos e desta forma podem não ser os melhores indicadores para os retornos esperados para o futuro. Para além disso, de acordo com os autores, existem evidências que demonstram que as anomalias vão desaparecendo ao longo do tempo, devido ao facto dos participantes dos mercados financeiros se tornarem mais sofisticados.

Em relação aos fatores de risco, num estudo de Rogers e Securato (2009) é descrito que Elton et al. (2004, p. 365) e Bodie, Kane e Marcus (2000, p. 261) discutem quatro explicações para a presença do fator tamanho (SMB):

1) Pequenas empreses tendem a ser negligenciadas pelos investidores e as informações sobre estas empresas não estão prontamente disponíveis. Esta falta de informação ou informação insuficiente faz com que as empresas menores sejam investimentos mais arriscados, merecendo por isso, retornos mais altos;

2) Ações pequenas e menos analisadas são geralmente menos líquidas e esse efeito liquidez pode não ser captada pelo beta do CAPM;

3) Empresas menores possuem risco maior, devido à menor eficiência produtiva e endividamento ele ado. Basica e te, são e p esas a gi ais ue tê desta forma menor probabilidade de sobrevivência;

4) Os custos de transação são mais elevados para ações de empresas menores e, devido a estes custos, os retornos extraordinários dessas ações são reduzidos ou eliminados.

Em relação ao fator de risco HML, este argumenta que empresas com maior valor (maior book-to-market) superam as empresas com menor valor. Mais especificamente isto mostra que um gestor está à espera de obter um retorno anormal caso invista em ações com altos índices de book-to-market (value stocks). Quando os modelos mostram uma relação positiva com o fator HML, significa que os gestores investiram maioritariamente em value stocks.

14 3.1.2- Modelo de 4 fatores de Carhart (1997)

Este modelo é uma extensão do modelo de 3 fatores de Fama e French (1992), incluindo mais o fator de risco momentum:

Segundo Carhart (1997), o fator momentum pode ser calculado subtraindo-se a média ponderada das empresas de mais alto desempenho da média ponderada das empresas de mais baixo desempenho, desfasada um mês.

Em finanças, o momentum é a tendência empiricamente observada para o aumento dos preços de ativos para aumentar ainda mais e a queda dos preços para continuar a cair.

A existência de momentum é uma anomalia de mercado, que a teoria de finanças se esforça para explicar. A dificuldade é que um aumento nos preços dos ativos, por si só, não deve justificar novo aumento. Esse aumento, de acordo com a hipótese do mercado eficiente, é justificado apenas por alterações na procura e oferta ou novas informações. As ações estão a mostrar momentum se a sua a média dos últimos 12 meses de retornos é positiva.

��,�− �,� = �+ � (��,�− �,�) + � � + � � + � �

+ ��,� (2)

Onde:

o � , � , � representa os coeficientes associados a cada fator de risco; o � (momentum) representa a diferença entre as rendibilidades dos ativos com melhores e piores rendibilidades passadas.

3.1.3- Modelo de 5 fatores de Fama e French (2015)

Por fim, o modelo mais recente Fama e French (2015), incluí mais dois fatores de risco relativamente ao modelo de três fatores:

15 ��,� − �,� = �+ � (��,� − �,�) + � � + � � + � �

+ � � + ��,� (3)

Onde:

o � , � , � , � representa os coeficientes associados a cada fator de risco;

o � (robust minus weak) representa a diferença entre as rendibilidades de uma carteira de ações de empresas de resultados robustos e uma de ações de empresas de resultados fracos;

o � (conservative minus aggressive) representa a diferença entre as rendibilidades de uma carteira de ações de empresas de baixos investimentos e uma de ações de empresas de altos investimentos.

O fator de rendibilidade, RMW, e o fator de investimento, CMA, também são conhecidos como as diferenças entre os retornos médios das carteiras (robust minus weak e conservative minus aggressive).

3.2- Modelos Condicionais

Os modelos condicionais assu e ue o isco ep ese tado po β varia ao lo go do te po. De fo a a dete i a o β co dicio al foi utilizada como variável exógena os ciclos de expansão e recessão.

3.2.1- Modelo Condicional de 3 fatores de Fama e French (1993)

Nestes modelos condicionais, uma variável dummy é implementada nos modelos utilizados para medir o desempenho condicional, apresentados anteriormente.

Desta forma, o modelo de 3 fatores de Fama e French utilizado para avaliar o desempenho e o risco dos fundos de investimento é dado por:

16 ��,�− �,� = �+ � �,� �+ � (��,�− �,�) + � �,� (��,� − �,�) �

+ � � + � �,� � �+ � �

+ � �,� � �+ ��,� (4)

Onde:

o ��,� , �,� representa o retorno em excesso do fundo e do mercado, respectivamente;

o �, � representa os fatores dimensão e valor, respetivamente; o � ep ese ta a a iá el dummy e ue pa a pe íodos de e pa são tem o valor 0 e para períodos de recessão valor 1;

o ��,� representa a rendibilidade residual.

3.2.2- Modelo Condicional de 4 fatores de Carhart (1997)

Em relação ao modelo de 4 fatores de Carhart (1997) utilizado para avaliar o desempenho e o risco dos fundos de investimento é dado por:

��,� − �,� = �+ � �,� �+ � (��,�− �,�) + � �,� (��,�− �,�) �

+ � � + � �,� � �+ � �

+ � �,� � �+ � � + � �,� � �+ ��,� (5)

Onde:

o �, � , � representa os fatores de dimensão, valor e momentum respetivamente.

3.2.3- Modelo Condicional de 5 fatores Fama e French (2015)

Em relação ao modelo de 5 fatores de Fama e French utilizado para avaliar o desempenho e o risco dos fundos de investimento é dado por:

17 ��,�− �,� = �+ � �,� �+ � (��,� − �,�) + � �,� (��,� − �,�) � + � � + � �,� � �+ � � + � �,� � �+ � � + � �,� � � + � � + � �,� � �+ ��,� (6) Onde:

o �, � , �, � representa os fatores dimensão, valor, robustez e investimento, respetivamente.

18

4- Dados

Neste capítulo, irão ser descritos os dados utilizados para a avaliação do desempenho dos fundos de investimento.

Os fundos de investimento usados são apenas do setor energético. Os dados recolhidos não têm enviesamento de sobrevivência porque foram recolhidos da CRSP que é uma base de dados livre de survivorship bias de fundos de investimento dos EUA. Esta base de dados incluí: o histórico do nome de cada fundo mutualista; estilo de investimento; estrutura de taxas; as participações e alocação de ativos. Esta base de dados é atualizada trimestralmente e distribuída com um desfasamento mensal.

Os dados sobre os fundos são de um intervalo temporal compreendido entre 3 de Janeiro de 2000 e 30 de Setembro de 2014, para que desta modo sejam alcançados pelo menos dois períodos de recessão durante estes 15 anos, e são dados diários, isto porque desta forma é recolhida a máxima informação disponível. Os fundos recolhidos são geograficamente limitados aos Estados Unidos da América, sendo que este é um mercado muito desenvolvido e de fácil acesso a uma informação mais completa.

Em relação aos fatores de risco, foram recolhidos os fatores SMB, HML, MOM, CMA e RMW da página do professor Kenneth French, assim como a taxa isenta de risco. Inicialmente a amostra recolhida era constituída por cento e setenta e seis fundos de investimento. Como critérios de seleção foram usados: primeiro os fundos com maior volume dados e também a composição dos fundos (Investir maioritariamente em Energia, pelo menos dois terços). Como critérios de exclusão, foram excluídos os fundos com menos de um ano de existência os Índices e os Exchange-Traded Funds. Sobrando assim 35 fundos de investimento.

As rendibilidades diárias dos fundos de investimentos usados, foram calculadas de forma discreta a partir da base de dados CRSP. Da mesma foram foi calculada a rendibilidade dos índices, que tem como fórmula:

�,�= �,�− �,�− �,�−

(7)

19 o �,� é a rendabilidade do fundo p no período t;

o �,� é a cotação do fundo p no período t; o �,�− é a cotação do fundo p no período t-1.

A amostra é constituída por 35 fundos. O que formará duas carteiras: Equally Weighted e Value Weighted.

A primeira carteira é a EW e desta forma todos os fundos têm a mesma ponderação, usando como fórmula:

�,�= ∑��,� �

(8)

Onde:

o �,� é a rendibilidade da carteira EW no período t;

o ∑ �,� representa o somatório da rendibilidade do fundo i no período t; o �� representa o número de fundos com observações diárias no período t. A segunda carteira é a VW, e desta forma os fundos têm uma ponderação dependendo do valor total dos seus ativos líquidos, usado como fórmula:

�,� =∑∑�,�. �,� �,�

(9)

Onde:

o �,� é a rendibilidade da carteira VW no período t;

o ∑ �,� representa o somatório da rendibilidade do fundo i no período t; o ∑ �,� é o somatório dos valores dos ativos líquidos totais do fundo i

no período t;

o �,� ativos líquidos do fundo i no período t.

Relativamente aos índices de referência, ambos foram retirados da base de dados Datastream, usando como período temporal: 3 de Janeiro de 2000 até 30 de Setembro de 2014, com dados diários. O índice de mercado utilizado foi o US Total Market Index, que é constituído por cerca de 4000 empresas de mega, grande, pequena e micro capitalização, o que representa quase 100% do mercado de investimento dos

20 EUA. Como índice setorial foi utilizado S&P 500 ES Energy que compreende as empresas incluídas no S&P 500, que são classificadas como membros do setor de energia pelo GICS (Global Industry Classification Standard). Segundo o GICS o setor de energia compreende empresas envolvidas na exploração e produção, refinaria e marketing, e armazenamento e transporte de petróleo, gás e carvão e combustíveis consumíveis. Também inclui empresas que oferecem equipamentos e serviços de petróleo e gás.

Desta forma, para cada índice anterior foram calculadas as rendibilidades diárias discretas, para o período da amostra, usando a seguinte fórmula:

�,� = �.�− �,�− �,�−

(10)

Onde:

o �,� representa a rendibilidade do índice i no período t; o �,� representa a cotação do índice i no período t; o �,�− representa a cotação do índice i no período t-1.

4.1- Períodos de Recessão

Períodos de recessão são ciclos económicos, que normalmente estão associados à queda do nível de produção, aumento de desemprego, falências, entre outros efeitos. Os períodos de recessão são normalmente caracterizados por uma grande queda no mercado acionista.

O The National Bureau of Economic Research (NBER 2012), que é uma organização dedicada a realizar pesquisas económicas e à divulgação dos resultados da investigação, identifica dois períodos de recessão para o intervalo temporal estudado. Os pesquisadores da NBER, estudam uma ampla gama de tópicos e usam muitos métodos diferentes nos seus trabalhos, sendo que as áreas em foco incluem o desenvolvimento de novas medidas estatísticas, estimação de novos modelos quantitativos do comportamento económico e análise dos efeitos das políticas públicas. Segundo o NBER, uma recessão não é definida quando em dois trimestres consecutivos o PIB real está em declínio. Em vez disso, uma recessão é um declínio significativo na

21 atividade económica sentida por toda a economia, durante mais do que alguns meses, normalmente visível no PIB real, no rendimento real, no emprego, na produção industrial e também nas vendas no mercado grossista e retalhista. Com isto, durante o período entre 2000 e 2011, segundo o NBER identificam-se dois períodos de recessão no mercado acionista:

Março de 2001 até Novembro de 2001 (8 meses); Dezembro de 2007 até Junho de 2009 (18 meses).

Segundo um estudo de Nofsinger e Varma (2014), durante o período entre 2000-2011, identificam-se dois períodos de recessão para o mercado acionista com base no Índice “ta dard & Poor’s 500:

Março de 2000 até Outubro de 2002; Outubro de 2007 até Março de 2009

O primeiro período ocorreu depois da Bolha da Internet, que foi uma bolha especulativa criada no final da década de 1990, onde decorreu uma forte alta nas ações das novas empresas de tecnologia de informação (TIC) baseadas na Internet. Ao longo de 2000, esta bolha foi-se esvaziando e no início de 2001 já haviam muitas empresas TIC em processo de venda, fusão e mesmo desaparecimento. Durante este período, o Índice S&P 500 atingiu o seu auge, alcançando 1534,63 a 27 de Março de 2000, para um mínimo de 768,63 a 10 de Outubro de 2002.

Em relação ao segundo período, este girava em torno da crise financeira global e o Índice S&P 500 caiu da máxima de 1576,09 a 11 de Outubro de 2007 para um mínimo de 666,79 a 6 de Março de 2009.

Desta forma, estas datas serviram de base à aplicação da variável dummy de expansão/recessão, para ser incluída nos modelos condicionais.

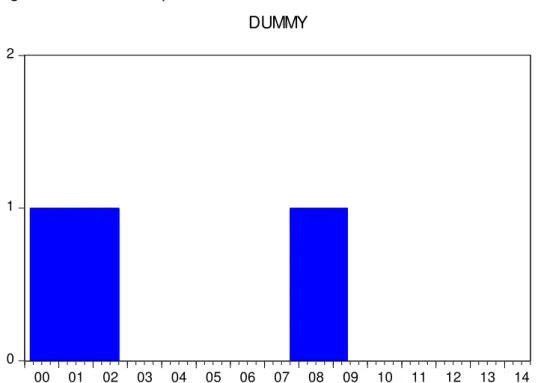

22 Figura 1- Variável dummy NBER

0 1 2 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 DUMMY Observa-se na Figura1, que os períodos de recessão foram aplicados para os intervalos de tempo descritos anteriormente. Período da amostra: 03/01/2000 – 30/09/2014.

Figura 2- Variável dummy S&P

0 1 2 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 DUMMY2

Observa-se na Figura 2, que os períodos de recessão foram aplicados para os intervalos de tempo descritos anteriormente. Período da amostra: 03/01/2000 – 30/09/2014.

23 4.2- Carteiras Equally Weighted (EW) e Value Weighted (VW)

As carteiras Equally Weighted e Value Weighted apresentam rendibilidades muito próximas uma da outra, ao longo do período de tempo estudado.

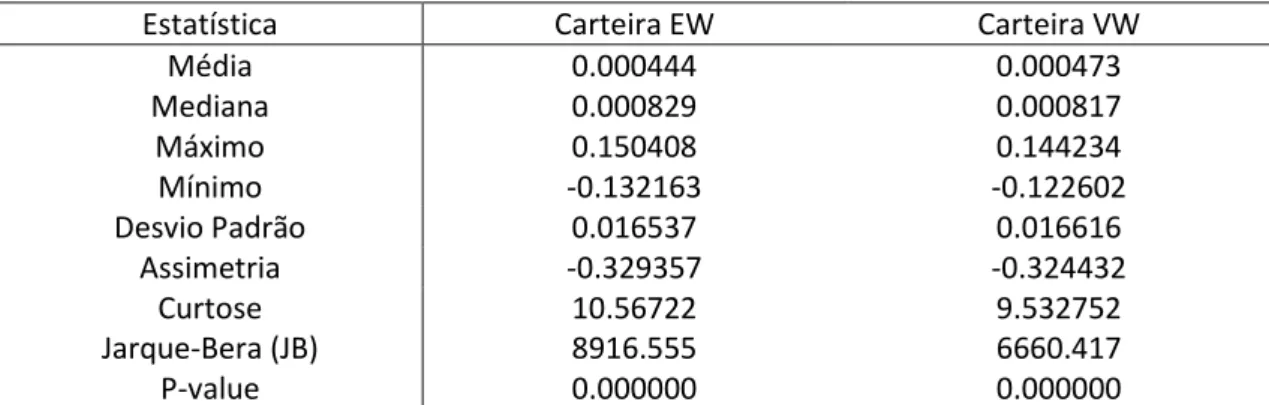

Tabela 1 – Estatísticas das rendabilidades diárias das carteiras Equally Weighted e Value

Weighted.

Estatística Carteira EW Carteira VW

Média 0.000444 0.000473 Mediana 0.000829 0.000817 Máximo 0.150408 0.144234 Mínimo -0.132163 -0.122602 Desvio Padrão 0.016537 0.016616 Assimetria -0.329357 -0.324432 Curtose 10.56722 9.532752 Jarque-Bera (JB) 8916.555 6660.417 P-value 0.000000 0.000000

Esta tabela contêm as estatísticas das rendibilidades em excesso das carteiras EW e VW. Como se pode observar, ambas as carteiras de investimento apresentam média de rendibilidades bastante próximas de zero, sendo que a carteira EW tem como média 0.008 e a carteira VW 0.007. Na Tabela 1 observa-se que as carteiras EW e VW têm como máximos 0.150 e 0.144, respetivamente, assim como mínimos 0.132 e -0.123. No que diz respeito ao desvio padrão, as duas carteiras têm valores muito próximos (0.0165 e 0.0166).

4.3- Índices de referência

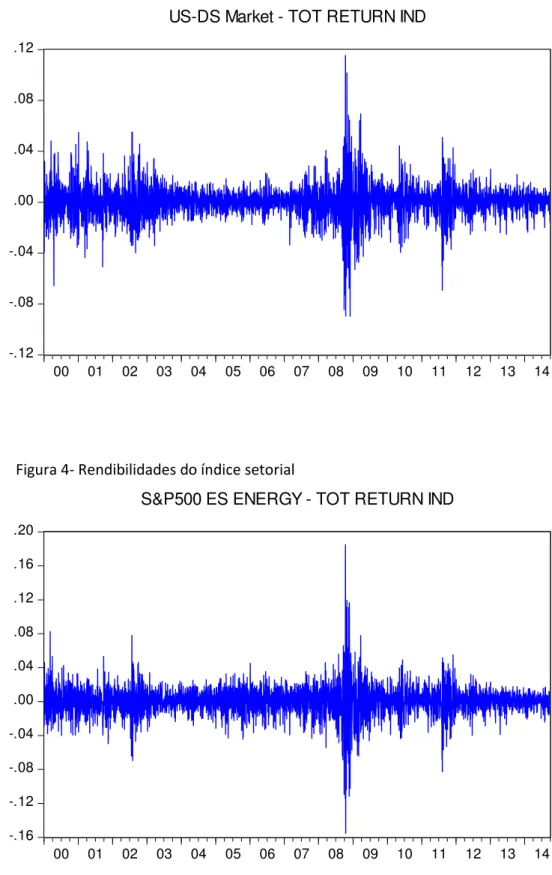

O índice de mercado utilizado foi o US Total Market Index e o índice setorial S&P 500 ES Energy. Para cada índice foram calculadas as rendibilidades diárias discretas, para o período da amostra: 03/01/2000 – 30/09/2014.

24 Figura 3- Rendibilidades do índice de mercado

-.12 -.08 -.04 .00 .04 .08 .12 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 US-DS Market - TOT RETURN IND

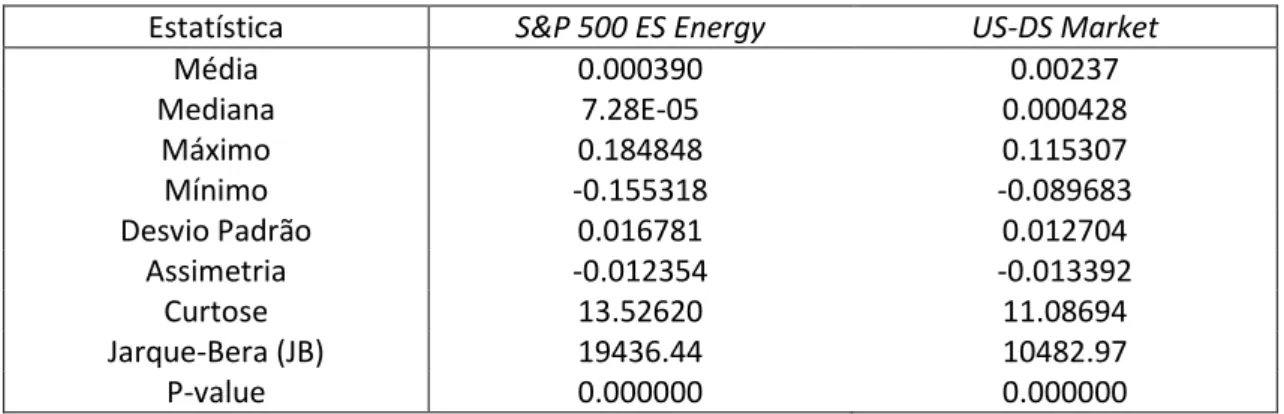

Figura 4- Rendibilidades do índice setorial

-.16 -.12 -.08 -.04 .00 .04 .08 .12 .16 .20 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 S&P500 ES ENERGY - TOT RETURN IND

Como se pode verificar na Figura 3 e 4, as rendibilidades do índice de setor têm maior amplitude comparativamente ao índice de mercado. Pode-se confirmar tal facto também pela Tabela 2, que nos demonstra o valor máximo e mínimo de cada índice.

25 Verifica-se também que existe duas zonas em que existe uma maior volatilidade das rendibilidades, coincidindo com os períodos de recessão.

Tabela 2 – Estatísticas descritivas dos índices de referência

Estatística S&P 500 ES Energy US-DS Market

Média 0.000390 0.00237 Mediana 7.28E-05 0.000428 Máximo 0.184848 0.115307 Mínimo -0.155318 -0.089683 Desvio Padrão 0.016781 0.012704 Assimetria -0.012354 -0.013392 Curtose 13.52620 11.08694 Jarque-Bera (JB) 19436.44 10482.97 P-value 0.000000 0.000000

Esta tabela contêm as estatísticas das rendibilidades em excesso dos índices utilizados (S&P 500 ES e US-DS Market). Observa-se, que a médias das rendabilidades do índice de mercado, são superiores comparativamente ao índice setorial (0.000390 e 0.00237), contudo o índice setorial tem um máximo de 0.185 enquanto que o índice de mercado tem 0.115307. Em relação ao desvio padrão, como poderíamos esperar, o índice setorial tem um valor superior relativamente ao índice de mercado.

26

5- Resultados Empíricos

5.1- Introdução

Neste capítulo realiza-se a avaliação do desempenho dos fundos de investimento durante o período em análise, usando os modelos não condicionais, nomeadamente o modelo de três fatores de Fama e French (1993), o modelo de quatro fatores de Carhart (1997) e também o modelo de cinco fatores de Fama e French (2015). São também implementados modelos condicionais destes mesmos modelos, com recurso a variáveis dummy. Todos estes modelos foram explicados anteriormente no capítulo 3.

5.2- Desempenho das carteiras

5.2.1- Modelos Não Condicionais

5.2.1.1 – Modelo de três fatores de Fama e French (1993)

O primeiro modelo não condicional utilizado é o modelo de três fatores de risco de Fama e French (1993), que incluí o fator dimensão (SMB) e valor (HML):

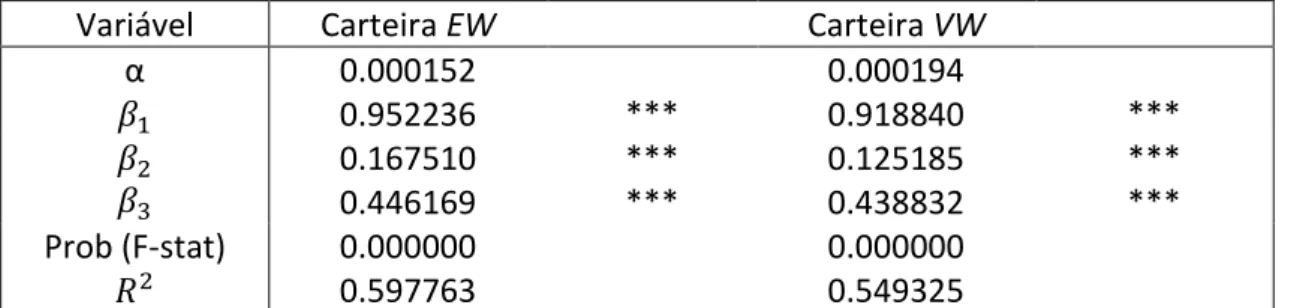

Tabela 3 – Resultados obtidos para o modelo três fatores (1993) com índice de mercado

Variável Carteira EW Carteira VW

α 0.000152 0.952236 *** 0.000194 0.918840 *** 0.167510 0.446169 *** *** 0.125185 0.438832 *** *** Prob (F-stat) 0.000000 0.000000 0.597763 0.549325

Esta tabela apresenta as estimativas dos coeficientes obtidos através da regressão: ��,�− �,�= �+ � (��,�− �,�) + � � + � � + ��,�.

Para o cálculo destes coeficientes foi utilizado o índice de mercado US-DS Total Market Index para as carteiras Equally Weighted e Value Weighted. Os asteriscos são utilizados para identificar a existência de significância estatística dos coeficientes para um nível de significância de 1% (***), 5% (**) e 10% (*). Período da amostra 03/01/2000 – 30/09/2014.

27 Para a Tabela 3, verificamos que os alfas não são estatisticamente significativos. Em relação ao risco de mercado, os betas são positivos e estatisticamente significativos. Para os fatores SMB e HML os betas são igualmente positivos e estatisticamente significativos, para um nível de significância de 1%, o que significa que existe evidência que, em geral, a carteira analisada tem uma maior exposição a empresas pequenas, assim como a empresas com maior book-to-market (value stocks).

Em relação ao coeficiente de determinação, observa-se valores similares entre as duas carteiras, sendo que a carteira EW tem um coeficiente ligeiramente superior à carteira VW. Este coeficiente é relativamente baixo porque as rendabilidades dos fundos das carteiras são pouco correlacionadas com as rendabilidades do mercado.

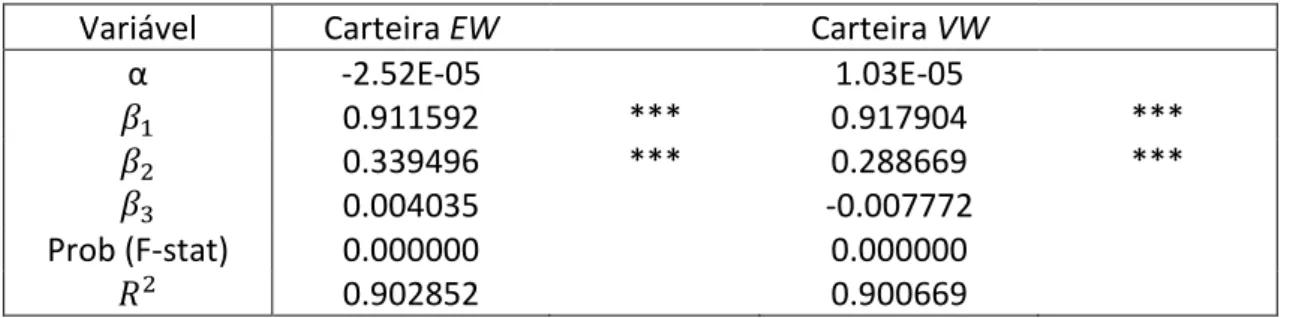

Tabela 4 – Resultados obtidos para o modelo três fatores (1993) com índice setorial

Variável Carteira EW Carteira VW

α -2.52E-05 0.911592 *** 1.03E-05 0.917904 *** 0.339496 0.004035 *** 0.288669 -0.007772 *** Prob (F-stat) 0.000000 0.000000 0.902852 0.900669

Esta tabela apresenta as estimativas dos coeficientes obtidos através da regressão: ��,�− �,�= �+ � (��,�− �,�) + � � + � � + ��,�.

Para o cálculo destes coeficientes foi utilizado o índice setorial S&P 500 ES Energy, para as carteiras Equally Weighted e Value Weighted. Os asteriscos são utilizados para identificar a existência de significância estatística dos coeficientes para um nível de significância de 1% (***), 5% (**) e 10% (*). Período da amostra 03/01/2000 – 30/09/2014.

Nesta tabela, os alfas também não são estatisticamente significativos, isto significa que o desempenho do gestor nas duas carteiras é neutro quando comparado com o mercado e este não conseguiu obter rendibilidades anormais relativamente ao mercado. Em relação ao risco setorial, os betas de ambas as carteiras são estatisticamente significativos, para um nível de significância de 1%.

28 Em relação ao fator SMB, ambas as carteiras têm betas positivos e estatisticamente significativos, para um nível de significância de 1%, significando que as carteiras têm uma maior exposição a empresas pequenas.

Quanto ao fator de risco HML, tanto para a carteira EW, como para a VW, os betas não são estatisticamente significativos.

Como era de esperar, o coeficiente de determinação é bastante superior nas duas carteiras para os resultados com o índice setorial comparativamente com o índice de mercado, isto deve-se ao facto de o índice setorial considerado para o setor energético ter um comportamento mais idêntico ao dos fundos de investimento de energia das carteiras.

5.2.1.2 – Modelo de quatro fatores de Carhart (1997)

O segundo modelo utilizado é o modelo de quatro fatores de risco de Fama e French (1993), que incluí o fator dimensão (SMB), valor (HML) e momentum (MOM):

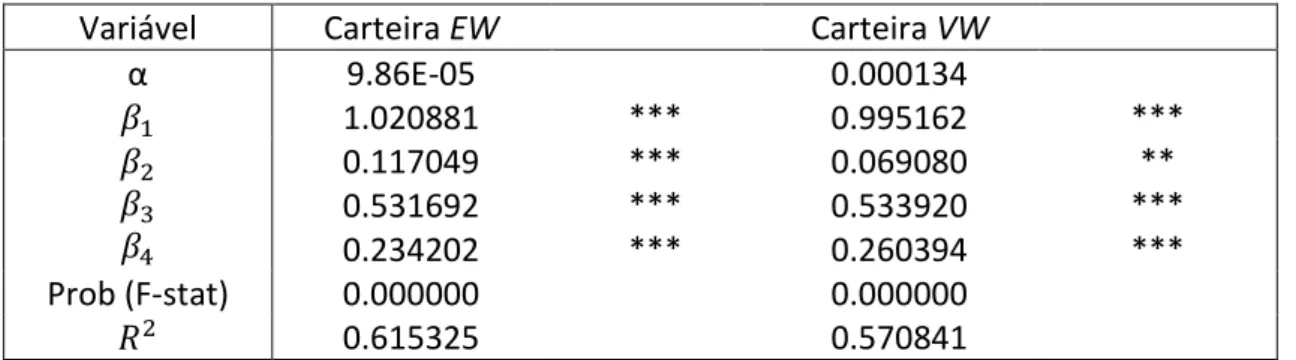

Tabela 5 – Resultados obtidos para o modelo quatro fatores (1997) com índice de mercado

Variável Carteira EW Carteira VW

α 9.86E-05 1.020881 *** 0.000134 0.995162 *** 0.117049 0.531692 0.234202 *** *** *** 0.069080 0.533920 0.260394 ** *** *** Prob (F-stat) 0.000000 0.000000 0.615325 0.570841

Esta tabela apresenta as estimativas dos coeficientes obtidos através da regressão: ��,�− �,�= �+ � (��,�− �,�) + � � + � � + � � + ��,� Para o cálculo destes coeficientes foi utilizado o índice de mercado US-DS Total Market Index para as carteiras Equally Weighted e Value Weighted. Os asteriscos são utilizados para identificar a existência de significância estatística dos coeficientes para um nível de significância de 1% (***), 5% (**) e 10% (*). Período da amostra 03/01/2000 – 30/09/2014.

29 Na Tabela 5, os alfas não são estatisticamente significativos. Em relação ao risco de mercado, este é estatisticamente significativo para as duas carteiras para um nível de significância de 1%.

Em relação ao fator SMB, este tem betas positivos, o que significa que as carteiras têm uma maior exposição a empresas de pequena dimensão. Os betas deste mesmo fator são também estatisticamente significativos para ambas as carteiras, sendo que para a carteira EW o fator é estatisticamente significativo, para um nível de significância de 1% e para a carteira VW apenas para um nível de significância de 5%.

Os resultados indicam também uma forte exposição aos fatores de risco HML e MOM. De facto, observa-se que ambos são positivos e apresentam forte evidência estatística, para um nível de significância de 1%.

Em relação ao coeficiente de determinação, observa-se valores similares entre as duas carteiras, sendo que a carteira EW tem um coeficiente relativamente superior à carteira VW, como aconteceu no modelo de três fatores de Fama e French (1993), anteriormente apresentado. Comparativamente com o modelo de três fatores, este modelo tem maior poder explicativo o que pode ser explicado pela inclusão do fator de risco momentum.

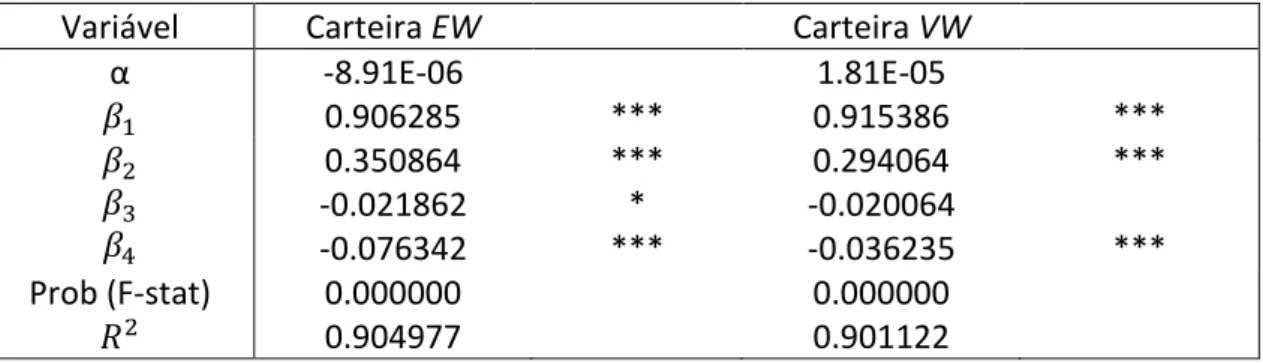

Tabela 6 – Resultados obtidos para o modelo quatro fatores (1997) com índice setorial

Variável Carteira EW Carteira VW

α -8.91E-06 0.906285 *** 1.81E-05 0.915386 *** 0.350864 -0.021862 -0.076342 *** * *** 0.294064 -0.020064 -0.036235 *** *** Prob (F-stat) 0.000000 0.000000 0.904977 0.901122

Esta tabela apresenta as estimativas dos coeficientes obtidos através da regressão: ��,�− �,�= �+ � (��,�− �,�) + � � + � � + � � + ��,� Para o cálculo destes coeficientes foi utilizado o índice setorial S&P 500 ES Energy, para as carteiras Equally Weighted e Value Weighted. Os asteriscos são utilizados para identificar a existência de significância estatística dos coeficientes para um nível de significância de 1% (***), 5% (**) e 10% (*). Período da amostra 03/01/2000 – 30/09/2014.

30 Na Tabela 6, observa-se que novamente os alfas continuam a não ser estatisticamente significativos para ambas as carteiras, indicando que o desempenho do gestor das carteiras é neutro quando comparado com o mercado.

Tanto para o risco setorial, como para os fatores de risco SMB e MOM, ambas as carteiras têm betas estatisticamente significativos, para um nível de significância de 1%. Neste caso, o fator dimensão continua a exibir valores positivos, o que indicia uma elevada exposição das carteiras a pequenas empresas. No caso do fator momentum os resultados indicam uma relação negativa entre as rendibilidades das carteiras e este fator de risco.

Quanto ao beta do fator HML, é observável que apenas para a carteira VW o beta deste fator é estatisticamente significativo, mas apenas para um nível de significância de 10%.

Novamente, o coeficiente de determinação é bastante superior nas duas carteiras para os resultados com o índice setorial, comparativamente com o índice de mercado. Também se pode observar que o coeficiente é muito similar no modelo de quatro fatores, comparativamente com o modelo de três fatores de Fama e French, para índice setorial.

5.2.1.3 – Modelo de cinco fatores de Fama e French (2015)

O terceiro modelo utilizado é o modelo de cinco fatores de risco de Fama e French (2015), que incluí os fatores: SMB, HML, RMW e CMA.

Tabela 7 – Resultados obtidos para o modelo cinco fatores (2015) com índice de mercado

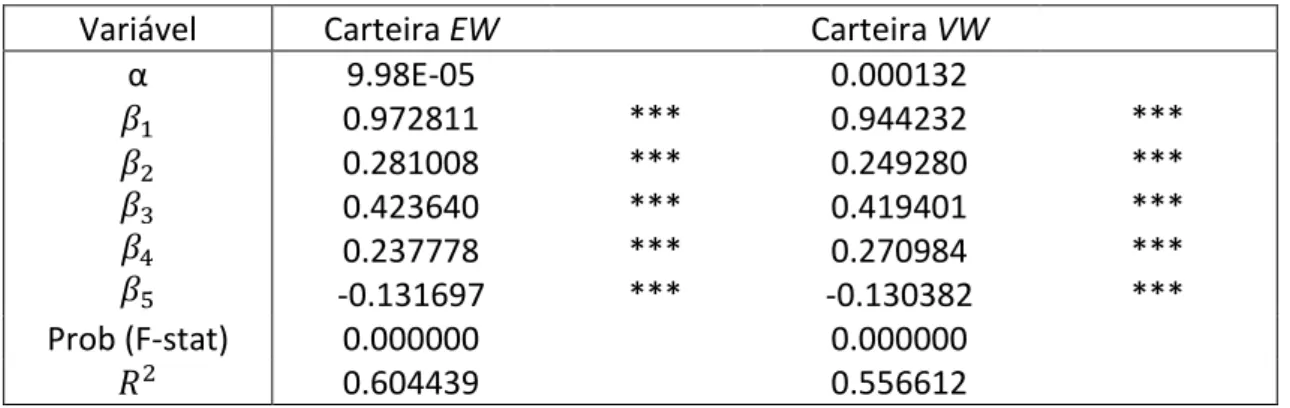

Variável Carteira EW Carteira VW

α 9.98E-05 0.972811 *** 0.000132 0.944232 *** 0.281008 0.423640 0.237778 -0.131697 *** *** *** *** 0.249280 0.419401 0.270984 -0.130382 *** *** *** *** Prob (F-stat) 0.000000 0.000000 0.604439 0.556612

31 ��,�− �,� = �+ � (��,�− �,�) + � � + � � + � � + � �

+ ��,�

Para o cálculo destes coeficientes foi utilizado o índice de mercado US-DS Total Market Index para as carteiras Equally Weighted e Value Weighted. Os asteriscos são utilizados para identificar a existência de significância estatística dos coeficientes para um nível de significância de 1% (***), 5% (**) e 10% (*). Período da amostra 03/01/2000 – 30/09/2014.

Como se pode observar na Tabela 7, os alfas não são estatisticamente significativos para ambas as carteiras.

Para este modelo, todos os fatores de risco, nomeadamente o risco de mercado, SMB, HML, RMW e CMA são estatisticamente significativos, para um nível de significância de 1%, sendo que apenas o fator de risco CMA exibe uma correlação negativa com as rendibilidades das carteiras.

Em relação ao coeficiente de determinação, repara-se que a carteira EW, tem um valor superior, sendo que os valores para a carteira EW e VW, são 0.605 e 0.557, respetivamente. Relativamente aos modelos de três e de quatro fatores observam-se globalmente coeficientes de determinação muito similares.

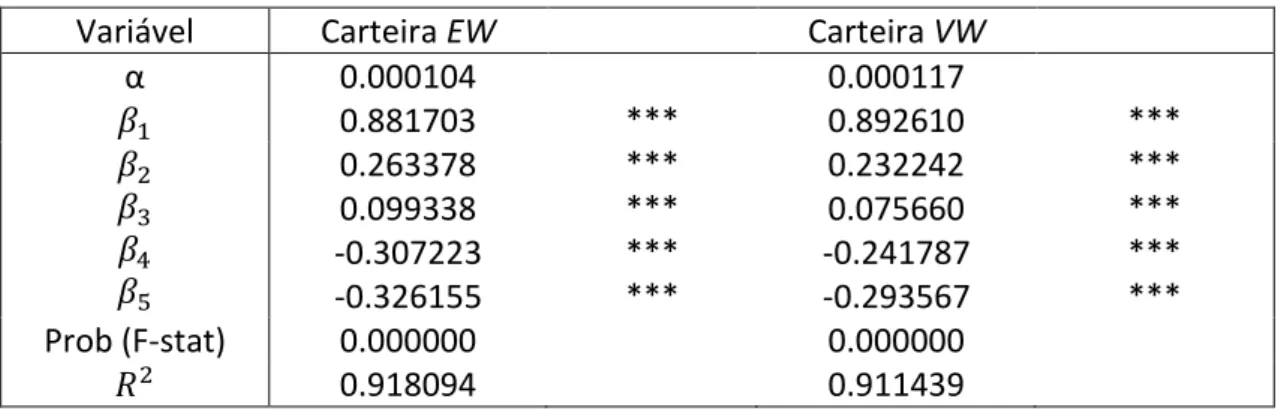

Tabela 8 – Resultados obtidos para o modelo cinco fatores (2015) com índice setorial

Variável Carteira EW Carteira VW

α 0.000104 0.881703 *** 0.000117 0.892610 *** 0.263378 0.099338 -0.307223 -0.326155 *** *** *** *** 0.232242 0.075660 -0.241787 -0.293567 *** *** *** *** Prob (F-stat) 0.000000 0.000000 0.918094 0.911439

Esta tabela apresenta as estimativas dos coeficientes obtidos através da regressão:

��,�− �,� = �+ � (��,�− �,�) + � � + � � + � � + � � + ��,�

Para o cálculo destes coeficientes foi utilizado o índice setorial S&P 500 ES Energy, para as carteiras Equally Weighted e Value Weighted. Os asteriscos são utilizados para identificar a existência de significância estatística dos coeficientes para um nível de significância de 1% (***), 5% (**) e 10% (*). Período da amostra 03/01/2000 – 30/09/2014.

32 Para o modelo setorial, todos os fatores de risco são estatisticamente significativos para um nível de significância de 1%, contudo os alfas das duas carteiras continuam sem significância estatística.

Em relação aos fatores de risco, observa-se que para os fatores de risco SMB e HML os betas são positivos, o que nos indicia uma elevada exposição das carteiras a empresas de pequena dimensão e empresas de value stocks. Para os fatores de risco RMW e CMA, os valores negativos dos respetivos betas colocam em evidência a existência de uma correlação negativa entre as rendibilidades das carteiras analisadas e estes dois fatores de risco.

Comparando os coeficientes de determinação, conclui-se que estes aumentam muito para o índice setorial e que geralmente existe um maior coeficiente para a carteira EW comparativamente à carteira VW. Em relação aos modelos de três e quatro fatores, este modelo têm um maior poder explicativo, mostrando que os fatores de risco incluídos são relevantes para explicar as rendibilidades das carteiras.

5.2.2-Modelos Condicionais

5.2.2.1- Modelo Condicional de três fatores de Fama e French (1993)

Nestes modelos condicionais, é implementada uma variável dummy nos modelos utilizados para medir o desempenho condicional.

O primeiro modelo condicional a ser utilizado é o modelo de três fatores de risco de Fama e French (1993), que incluí o fator dimensão (SMB) e valor (HML):

Tabela 9 – Resultados obtidos para o modelo três fatores (1993) com índice de mercado com

dummy NBER

Variável Carteira EW Carteira VW

α 1.56E-06 4.52E-05 � � 0.000413 0.000378 0.981788 *** 0.960805 *** � � -0.084099 *** -0.108816 *** 0.345081 *** 0.322582 *** � � -0.401942 *** -0.453371 *** 0.723803 *** 0.744830 *** � � -0.429355 *** -0.475829 ***

33

Prob (F-stat) 0.000000 0.000000

0.609270 0.564189

Esta tabela apresenta as estimativas dos coeficientes obtidos através da regressão: ��,�− �,�= �+ � �,� �+ � (��,�− �,�) + � �,� (��,�− �,�) �+ � �

+ � �,� � �+ � � + � �,� � �+ ��,�

Para o cálculo destes coeficientes foi utilizado o índice de mercado US-DS Total Market Index para as carteiras Equally Weighted e Value Weighted, assim como a variável dummy recolhida do NBER. Os asteriscos são utilizados para identificar a existência de significância estatística dos coeficientes para um nível de significância de 1% (***), 5% (**) e 10% (*). Período da amostra 03/01/2000 – 30/09/2014.

Mais uma vez, o alfa e o alfa recessão, não são estatisticamente significativos, tanto para a carteira EW como para a carteira VW, o que significa que o desempenho do gestor em ambas as carteiras é neutro comparativamente ao mercado, tanto em períodos de expansão como de recessão.

Como se pode observar na Tabela 9, todos os fatores de risco, nomeadamente o risco de mercado, SMB e HML são estatisticamente significativos, para um nível de significância de 1%. Em relação aos coeficientes de risco, verifica-se que para o fator SMB, para períodos de expansão, o coeficiente é positivo o que indica uma elevada exposição das duas carteiras a empresas de menor dimensão. Para períodos de recessão a exposição das carteiras ao fator SMB diminui de forma significativa e a relação entre este fator de risco e as duas carteiras passa mesmo a negativa (-0.056861 para a carteira EW e -0.131128 para a carteira VW). No que diz respeito ao fator de risco HML, observa-se que, para períodos de expansão, o coeficiente é positivo, sugerindo que as carteiras têm uma elevada exposição a empresas com um maior book-to-market (value stocks). Em períodos de recessão a exposição das carteiras ao fator de risco HML diminui de forma significativa, embora se mantenha uma relação positiva entre as rendibilidades das carteiras e este fator de risco.

Em relação ao coeficiente de determinação, observa-se mais uma vez que este tem um valor superior para a carteira EW, comparativamente à carteira VW (0.610 e 0.565, respetivamente). Comparativamente com o modelo de três fatores sem a inclusão da variável dummy de recessão, observa-se neste modelo um maior poder

34 explicativo, sugerindo que a implementação desta dummy melhora a qualidade do ajustamento do modelo.

Tabela 10 – Resultados obtidos para o modelo três fatores (1993) com índice de mercado com

dummy S&P

Variável Carteira EW Carteira VW

α 1.18E-05 3.84E-05 � � 0.000524 0.000541 0.950950 *** 0.932714 *** � � 0.098601 *** 0.067892 ** 0.359357 *** 0.328024 *** � � -0.559684 *** -0.606236 *** 0.777622 *** 0.800363 *** � � -0.829821 *** -0.881915 *** Prob (F-stat) 0.000000 0.000000 0.628333 0.583513

Esta tabela apresenta as estimativas dos coeficientes obtidos através da regressão: ��,�− �,�= �+ � �,� �+ � (��,�− �,�) + � �,� (��,�− �,�) �+ � �

+ � �,� � �+ � � + � �,� � �+ ��,�

Para o cálculo destes coeficientes foi utilizado o índice de mercado US-DS Total Market Index para as carteiras Equally Weighted e Value Weighted, assim como a variável dummy recolhida com base no Índice S&P 500. Os asteriscos são utilizados para identificar a existência de significância estatística dos coeficientes para um nível de significância de 1% (***), 5% (**) e 10% (*). Período da amostra 03/01/2000 – 30/09/2014.

Para a tabela 10, observa-se que o alfa e o alfa recessão não são estatisticamente significativos, para ambas as carteiras, o que sugere que tanto para períodos de expansão e recessão o desempenho do gestor das carteiras é neutro relativamente ao mercado. No que diz respeito ao risco de mercado (com beta positivo em períodos de expansão), e para um nível de significância de 5%, verifica-se um aumento significativo da exposição das carteiras a este risco em períodos de recessão.

Para os fatores de risco SMB e HML, ambos têm betas positivos e estatisticamente significativos, para um nível de significância de 1%, em períodos de expansão. Para períodos de recessão verificamos uma diminuição muito significativa, para um nível de significância de 1%, da exposição das carteiras a estes dois fatores de risco. Em períodos de expansão verifica-se mesmo uma inversão do sinal da relação