Universidade Católica de Brasília – UCB

Pró – Reitoria de Pós – Graduação e Pesquisa

Programa de Pós – Graduação

Stricto Sensu

em

Economia de Empresas

A GESTÃO DO RISCO DE CRÉDITO NOS

FINANCIAMENTOS DE VEÍCULOS

V

ALMOR

D

IEMER DE

O

LIVEIRA

Dissertação submetida à Universidade Católica de Brasília como parte dos requisitos para a obtenção do título de Mestre em Economia de Empresas.

O

RIENTADOR: P

ROF. D

R. TITO BELCHIOR SILVA MOREIRA

UNIVERSIDADE CATÓLICA DE BRASÍLIA

Banca Examinadora:

Prof.

Dr. Tito Belchior Silva Moreira

(orientador)

Prof. Dr. Paulo Roberto Amorim Loureiro

(examinador interno)

________________________________________________________

Prof. Dr. Carlos Rosano Peña

(examinador externo)

AGRADECIMENTOS

A Deus, pela graça de conceder-me sabedoria e oportunidade de realizar mais este curso, para que eu possa, cada vez, mais servir melhor e com qualidade, aos meus alunos.

À minha querida Esposa, Deusimar, pelo apoio e incentivo. Suas preces não foram em vão, deram-me forças para que eu não desanimasse diante dos obstáculos.

Aos meus filhos, para que entendam que a dedicação, a persistência e o zelo em tudo aquilo que se faz, sempre serão recompensados, ajudando-nos a sermos melhores no futuro.

Ao Prof. Dr. Tito Belchior Silva Moreira, orientador dedicado e paciente. Mostrou-me que é na humildade que devemos sempre tentar e prosseguir, jamais desistir.

A todos os meus Professores do Curso de Mestrado da UCB-DF o meu muito OBRIGADO! Minha imensa gratidão pela multiplicação de seus talentos.

Aos meus colegas de curso de mestrado, pelas horas de estudos que juntos passamos, incentivando-nos mutuamente.

O que apenas desejamos lembrar é que as decisões humanas que envolvem o futuro, quer sejam de ordem pessoal, política ou econômica, não podem depender de expectativas estritamente matemáticas, uma vez que as bases para efetuar tais cálculos não existem e que é a nossa propensão inata para a atividade que faz girar as coisas, escolhendo a nossa inteligência o melhor que pode entre as diversas alternativas, fazendo cálculos sempre que pode, mas muitas vezes cedendo perante as nossas motivações, desejos, sentimentos ou acasos.

SUMÁRIO

LISTA DE GRÁFICOS VIII LISTA DE TABELAS X

RESUMO XII

ABSTRACT XIII

INTRODUÇÃO 01

CAPÍTULO I – CRÉDITO 04

1.1 – Pressupostos teóricos 04

1.2 - Limite de crédito 05

1.3 - Princípios de crédito 06

1.4 – Risco de crédito 07 1.4.1 – Os riscos e as instituições financeiras 10 1.4.2 - Risco de crédito embutido nos juros altos 12

CAPÍTULO II - AVALIAÇÃO DE CRÉDITO 15

2.1 – Modelos de análise de crédito existentes no mercado 15 2.1.1 - Análise de crédito baseada em técnicas de

julgamento 17 2.1.2- Análise de crédito baseada na técnica subjetiva 17 2.1.3 – Os C`s tradicionais do crédito 18

2.2 - C´S modernos do crédito 29

2.2.3 – Controle 29

2.3 - Análise de crédito baseada em técnicas objetivas ou estatísticas 29

2.3.1 - O ponto de corte 30

2.3.2 - Redes neurais 40

2.4 - O modelo de ALTMAN 41

2.5 - Credit Score 42 CAPÍTULO III – RISCO DE CRÉDITO NOS FINANCIAMENTOS DE VEÍCULOS 44

3.1 - Setor automobilístico no Brasil 44

3.2 – Financiamento de veículos e risco de crédito 49 3.3 – Riscos e rentabilidade 53

CAPITULO IV – REVISÃO DA LITERATURA 55

CAPITULO V – METODOLOGIA 57

5.1 – Método de Regressão Logística 57

5.2 – Descrição das variáveis 59

5.3 – Detalhamento da Pesquisa 60

CAPÍTULO VI – RESULTADOS 62

6.1 – Justificativa e significância da amostra 59

6.2 - Análise Estatística 69

LISTA DE GRÁFICOS

1 Exemplificação do ponto de corte da carteira de veículos de Anápolis... 30

2 Margem de contribuição da carteira de financiamento e veículos de Anápolis... 31

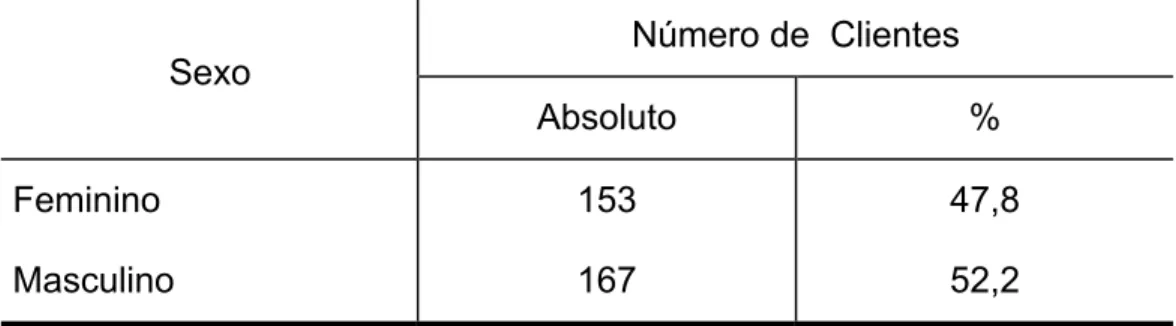

3 N. de credores no financiamento de veículos, quanto ao sexo... 62

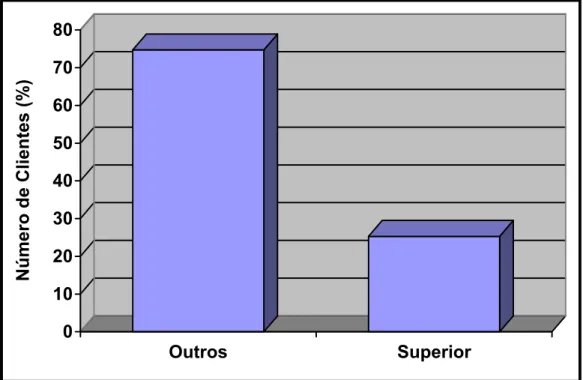

4 N. de clientes no financiamento de veículos, quanto ao grau de instrução... 63

5 N. de clientes no financiamento de veículos, quanto ao tipo de residência... 64

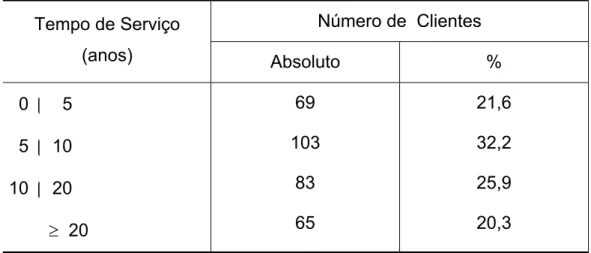

6 N. de clientes no financiamento de veículos, quanto ao tempo de serviços.... 65

7 N. de clientes no financiamento de veículos, quanto à renda pessoal... 66

8 N. de clientes no financiamento de veículos, quanto à ocupação... 67

9 N. de clientes no financiamento de veículos, quanto à porcentagem financiada... 68

10 N. de clientes, de acordo com a inadimplência e por idade... 70

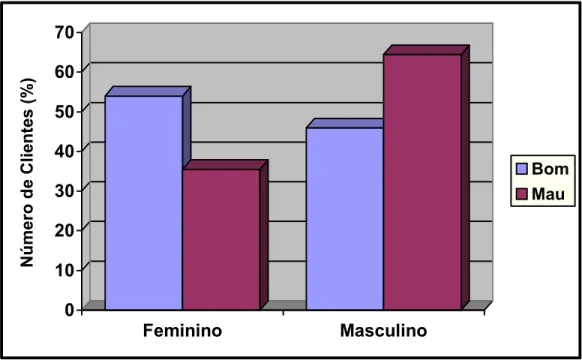

11 N. de clientes, de acordo com a inadimplência e por sexo... 71

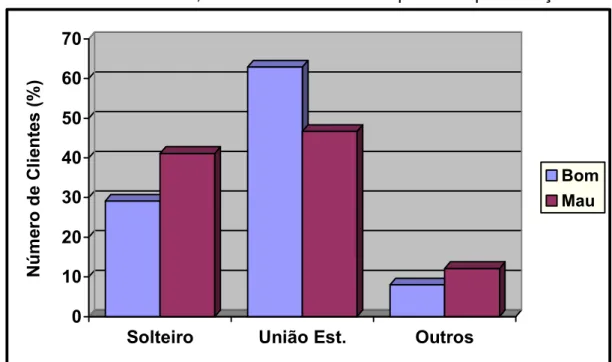

12 N. de clientes, de acordo com a inadimplência e por situação civil... 72

13 N. de clientes, de acordo com a inadimplência e por grau de instrução... 73

14 N. de clientes, de acordo com a inadimplência e por tempo de residência... 74

15 N. de clientes, de acordo com a inadimplência e por tipo de residência... 75

16 N. de clientes, de acordo com a inadimplência e por telefone próprio... 76

17 N. de clientes, de acordo com a inadimplência e por tempo de serviço... 77

18 N. de clientes, de acordo com a inadimplência e por renda pessoal... 78

20 N. de clientes, de acordo com a inadimplência e por ocupação ... 80 21 N. de clientes, de acordo com a inadimplência por uso de cartão de

LISTA DE TABELAS

1 Resumo das taxas de CDC praticadas pelos bancos... 52

2 Banco Fiat... 52

3 Taxas promocionais... 52

4 Banco Ford ...

53

5 N. de clientes no financiamento de veículos, quanto ao sexo... 62

6 N. de clientes no financiamento de veículos, quanto ao grau de instrução... 63

7 N. de clientes no financiamento de veículos, quanto ao tipo de residência... 64

8 N. de clientes no financiamento de veículos, quanto ao tempo de serviços... 65

9 N. de clientes no financiamento de veículos, quanto à renda pessoal... 66

10 N. de clientes no financiamento de veículos, quanto à ocupação... 67

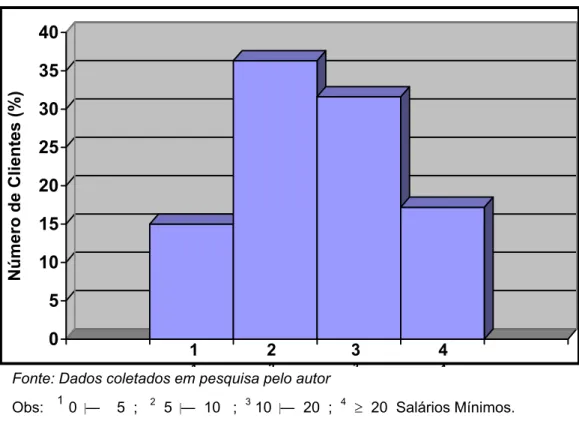

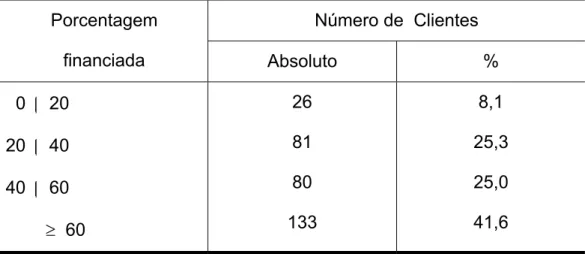

11 N. de clientes no financiamento de veículos, quanto à porcentagem financiada... 68

12 N. de clientes, de acordo com a inadimplência e por idade... 69

13 N. de clientes, de acordo com a inadimplência e por sexo... 70

14 N. de clientes, de acordo com a inadimplência e por situação civil... 71

15 N. de clientes, de acordo com a inadimplência e por grau de instrução... 72

16 N. de clientes, de acordo com a inadimplência e por tempo de residência... 73

17 N. de clientes, de acordo com a inadimplência e por tipo de residência... 74

18 N. de clientes, de acordo com a inadimplência e por telefone próprio... 75

19 N. de clientes, de acordo com a inadimplência e por tempo de serviço... 76

20 N. de clientes, de acordo com a inadimplência e por renda pessoal... 77

22 N. de clientes, de acordo com a inadimplência e por ocupação ... 79 23 N. de clientes, de acordo com a inadimplência por uso de cartão

De crédito... 80

24 N. de clientes, de acordo com a inadimplência e por parcela financiada... 81

25 N. de clientes, de acordo com a inadimplência e por quantia de parcelas... 82

26 Análise logística multivariada com sete fatores de riscos... 83

27 Análise logística multivariada com seis fatores de riscos... 85

28 Análise logística multivariada com cinco fatores de riscos... 85

29 Análise logística multivariada com quatro fatores de riscos... 86

RESUMO

A presente pesquisa tem por objetivo analisar e interpretar as variáveis que influenciam direta ou indiretamente a adimplência ou a inadimplência nos financiamentos para veículos, verificando as correlações existentes entre essas variáveis, apontando aquelas que mais influenciam as ocorrências que interferem na classificação dos clientes como bons ou maus pagadores. Isto tudo dentro de uma amostragem numa carteira de crédito de financiamento para veículos em uma instituição financeira, com base em dados obtidos dos clientes reais, cujos nomes foram excluídos do banco de dados para garantir o sigilo bancário. Os dados foram extraídos de um questionário passado e preenchido por trezentos e vinte clientes da referida carteira na cidade de Anápolis – GO.

Por sua vez, a relevância do tema ocorre em virtude de que os mercados financeiros e mais especificamente a atividade de intermediação de recursos, tem a função de unir poupadores e tomadores, tarefa necessária para aumentar o bem-estar econômico e a eficiência das atividades daqueles que se utilizam desse sistema, importante e crucial para a saúde econômica do País.

ABSTRACT

To present research has for objective to analyze and to interpret the variables that influence direct or indirectly the good payer or bad payer in the financings of vehicles, verifying the existent correlations among these varied, those that more influences the occurrences that interfere in the customers' classification appearing as good or bad payers. This everything inside of a sampling of a wallet of credit of financing of vehicles of a financial institution, with base in real customers' data, whose names were excluded of the database to guarantee the bank secrecy. The data were extracted of a last questionnaire and filled out by three hundred and twenty customers of the referred wallet in the city of Anápolis - GO.

For your time, the relevance of the theme, happens in function that the finance markets and more specifically the activity of intermediacies of resources, has the function of uniting saving and borrowers, necessary task to increase the good to be economical and the efficiency of the activities of those that they are used of that system, important and crucial for the economical health of the Country.

With the financing of vehicles, he opens up various options of economical and social development, be for the warranty of the maintenance and enlargement of jobs in the automobile industry, in the services rendered for the authorized dealerships, workshops, companies and brokers of insurances, in the banks and financial.

INTRODUÇÃO

Na década de 80, os Estados Unidos sofreram inadimplência recorde nos empréstimos bancários. Um dos pontos que contribuiu para tal acontecimento foi o mau desempenho das carteiras de créditos, ou seja, não existia cultura de crédito naquele país. No Brasil, a cultura de crédito teve suas variações que estimularam seus administradores de risco a se interessarem cada vez mais por novas técnicas. Essa preocupação não os incentivou a criar e desenvolver técnicas avançadas de avaliação. Este período assistiu ao nascimento de alguns modelos individuais, ao refinamento constante de algumas bases de dados relevantes de falências e a uma enxurrada de pesquisas por parte dos regulamentadores e dos consultores sobre as técnicas existentes. Foi quando BRYAN (1988) e outros pesquisadores chegaram à conclusão de que os bancos precisariam repensar a cultura de crédito e traçar novas estratégias de empréstimos.

Mas somente no período atual é que o interesse por novas abordagens da gestão do risco de crédito explodiu. Os mercados de créditos excepcionalmente bons e as bolsas mundiais progredindo por um período de tempos bastante consideráveis incentivaram essa explosão, apresentando apenas algumas exceções como: Japão, Indonésia, Tailândia, Malásia e Coréia do Sul. Esses fatores fizeram com que houvesse um surto por novas técnicas de gestão de risco de crédito.

Como conseqüência das dificuldades impostas pelos bancos para liberar financiamentos a gestão de carteiras tornou-se uma necessidade de mercado. Por esse motivo, as empresas acabaram tendo que fazê-lo por conta própria. Isso significa que a ferramenta de recuperação de crédito deve ser voltada tanto para a indústria quanto para o mercado financeiro que tenha clientes com problemas de inadimplência.

Verificar-se-á portanto, que a análise de crédito consiste em atribuir valores a um conjunto de fatores que permitam a emissão de um parecer sobre determinada operação de crédito uma vez que, para cada fator individual, emite-se um valor subjetivo (positivo ou negativo). Se o conjunto de fatores apresentar valores positivos em maior número que os negativos, a tendência é que o parecer seja favorável à concessão do crédito.

O processo de concessão de crédito para pessoas físicas ou jurídicas é muito parecido, e apresenta um fluxo bem semelhante. A pessoa física tem sua fonte de renda e suas despesas, que podem ser de curto ou longo prazo, ela tem que tentar fazer com que sua receita seja suficiente para honrar essas despesas. Muitas vezes a falta de controle, o surgimento de despesas imprevistas ou outros fatores dão origem à necessidade de se buscar um suprimento financeiro extra para preencher esta lacuna aberta em seu orçamento. Nesse contexto é que surge a figura do profissional de crédito, cuja missão é a de analisar se o proponente apresenta as condições para que a empresa/instituição conceda-lhe os recursos de que necessita.

assinalando aquelas que tiveram um nível de significância razoável em relação às variáveis dependentes de bons e maus pagadores.

Objetiva-se, de forma mais abrangente, mostrar atualmente o perfil da clientela tomadora de empréstimos através de uma amostragem conglomerada, de uma instituição de mais alto nível de captação de financiamento do país, com o maior número de agências espalhadas por todo o território nacional. E, mais especificamente, os objetivos do trabalho são os de analisar as características dos bons e maus pagadores em uma carteira de crédito. Características que poderão ser referencial ou até mesmo padrão no momento da análise de concessão de crédito para qualquer instituição financeira.

Além dos critérios subjetivos utilizado pelo analista, este poderá lançar mão de mais esse método para conhecer e entender a tendência daquele que se utiliza dos serviços das financeiras.

CAPÍTULO I – CRÉDITO

1.1 – Pressupostos teóricos

O termo crédito tem sua origem no vocábulo latino credere, significando: crer, confiar. Um credor utiliza capital de giro para operar o negócio, consome matéria-prima e tem outros gastos inerentes à produção, a fim de fabricar ou vender um produto, ou fornecer um serviço. O desenvolvimento dessa cadeia de produção é corroborado pelo fato de que “Estas mercadorias ou serviços são então fornecidos a um cliente a crédito, com uma promessa de pagamento em alguma data futura” (BLATT, 1999, p.23).

No universo comercial, a liberação de crédito é baseada em facilidades, que estão diretamente ligadas a determinado perfil. Logo consumidores e comerciantes esperam ser capazes de comprar a maioria de seus produtos e serviços a crédito. Sendo assim, “A concessão de crédito representa uma ferramenta essencial para efetuar vendas” (BLATT, 1999, p.24). As atividades de marketing e vendas enfatizam como é simples comprar a crédito.

Portanto, crédito é sinônimo de confiança de ambas as partes: credor e devedor. Além disso, indica para o credor a segurança de que o pagamento a ser efetuado pelo devedor ocorrerá de fato. Assim, a avaliação de crédito numa base adequada pode ampliar vendas e reduzir o risco potencial da exposição inerente à venda a prazo.

1.2 - Limite de crédito

Quanto de limite de crédito é o ideal para ser concedido a um cliente? A resposta a essa indagação também é procurada por analistas e gerentes de crédito de diversos níveis, entre as várias instituições financeiras e creditícias. É considerada elementar nessa questão de concessão de crédito.

A questão básica que servirá para orientar a definição do limite de crédito a ser fixado para um cliente é verificar quanto este merece de crédito, assim como deve estar vinculado diretamente com a necessidade de quanto o cliente necessita. Esse limite corresponde ao que deve ser concedido de acordo com o patrimônio e a capacidade de pagamento do cliente.

Quanto se deve conceder de crédito ao cliente é uma variável que decorre da política adotada, com vistas à diversificação e pulverização dessa carteira. Pode-se analisar um cliente e concluir que o mesmo merece determinado limite, oferecendo certo montante sem ultrapassar a fronteira estabelecida para atendê-lo. Por outro lado, fatores como o ramo de atuação de empresa ou mesmo a pouca experiência com ela, podem determinar que se tenha uma atitude cautelosa na fixação do limite a ser liberado.

Existem segmentos que são estigmatizados pelos analistas dos bancos para a concessão de crédito, por serem considerados de elevado risco, como é o caso de Factorings, Empresas do ramo Sulcro-Alcooleiro, e outras. Por isso existe a preferência para conceder limites de créditos de pequena monta às micros e pequenas empresas e às pessoas físicas, uma vez que a garantia de pagamento é quase líquida e certa devido à política de redução dos valores pela pulverização praticada pelo setor financeiro.

1.3 – Princípios de crédito

Nem sempre um crédito de qualidade é um crédito restritivo. O crédito a ser liberado na análise deve estar em estrita consonância com a capacidade de pagamento do individuo e deve ser adequado: nem muito e nem pouco. Deve ser o ideal.

A qualidade de risco é mais importante do que a busca de novas oportunidades de negócio, pois às vezes, é melhor fidelizar os clientes tradicionais tomadores de recurso da carteira do que prospectar outros novos que podem representar um risco grande ao negócio, já que a prospecção de novos clientes tomadores pode ocorrer quanto a carteira já está com o ciclo de vida se extinguindo.

Todo crédito deve ter ao menos duas formas de pagamento que não estejam relacionadas uma com a outra, e que estejam presentes desde o início da concessão de crédito. Ou seja, além das garantias existentes, é importante nos cercarmos de garantias acessórias para honrar o compromisso, caso o tomador venha a ficar inadimplente.

O caráter do tomador do crédito, bem como sua integridade, ou em caso de empresas, do principal administrador e acionista, deve estar livre de qualquer dúvida. Aqui, a máxima é que garantia ou patrimônio não paga empréstimo. Portanto, o caráter do cliente, aliado à capacidade de pagamento, é o principal fator a ser preservado na concessão.

especializadas e qualificadas em operações estruturadas, como o Banco de Boston, o Chase Manhattan, o City Bank, dentre outros.

Apesar de ser mais difícil do que julgar as demonstrações financeiras, é vital avaliar a qualidade gerencial do cliente. Na análise de crédito, o fator humano tem peso considerável para a concessão: Toma-se o seguinte exemplo: Duas empresas do mesmo ramo são dirigidas por um administrador capacitado e uma pessoa sem formação acadêmica, respectivamente. Isto será pontuado na análise como um elemento para a concessão ou não, podendo a empresa que não tem um administrador capacitado ser prejudicada no processo. É por esse motivo que operações como o microcrédito para empreendedores de pequena capacidade financeira não alavancam no Brasil por sofrerem preconceito dos Bancos.

Quando garantias são aceitas, uma avaliação profissional e imparcial de seu valor e possibilidade de comercialização devem ser obtidas. Além disso, os bancos geralmente evitam garantias que consideram “precárias” e de pouca liquidez, como é o caso de fazendas e outros imóveis, glebas rurais, máquinas e equipamentos em uso, bens móveis, barcos.

1.4 – Risco de crédito

O crédito é um elemento presente em praticamente todas as políticas financeiras das empresas comerciais e industriais, como forma de alavancar as vendas ou suprir eventuais necessidades de capital de giro, realização de aquisições ou aumento da capacidade de produção. Portanto, a função dos bancos é promover a intermediação financeira, ou seja, administrar recursos de terceiros e fornecer crédito ao comércio, à indústria, às empresas prestadoras de serviços e às pessoas físicas.

cada vez mais eficaz suas carteiras de empréstimos, a fim de não causarem prejuízos aos seus acionistas e clientes.

Com a estabilidade econômica proporcionada pelo Plano Real, os bancos, privados dos benefícios do floating (Remuneração auferida pela aplicação de um recurso financeiro por um Banco durante um curto período de tempo entre 1 a 5 dias em que este recurso permanece em seu poder antes de disponibilizá-lo ao cliente credor ou devedor), acirraram a competitividade porque tiveram de vender serviços e intermediar dinheiro. Daí perceberam a necessidade de investir pesadamente em mecanismos de concessão de crédito, para que seus negócios fossem efetuados com maior agilidade, segurança e eficiência, possibilitando uma redução de custos e um aumento da lucratividade.

A tendência de queda nas receitas com Float, a atratividade para os bancos e a ampliação do risco de inadimplência pelos juros altos indicam que o crédito será a grande fonte de recursos para os bancos e o mercado automobilístico nos próximos anos, obrigando os setores a cumprirem com maior ênfase sua função básica de fomento à economia.

Em março do ano de 1999, passou a vigorar a Resolução 2.682 do Banco Central do Brasil – BACEN, que estabelece novas regras para o provisionamento antecipado de créditos em liquidação, baseadas na avaliação da qualidade das carteiras dos bancos. Dessa forma, os bancos e as financiadoras de veículos terão que classificar as operações de crédito utilizando critérios verificáveis, fundamentados pelas informações internas e externas sobre os clientes, capacidade de pagamento, garantias, prazos e outras. Como se pode observar, a avaliação de risco de crédito para determinar o volume de empréstimos e a taxa a ser cobrada pelos bancos passa a ser um grande desafio para o mercado financeiro.

internos e externos, que podem prejudicar o pagamento do empréstimo contratado junto ao banco.

A avaliação do risco é reflexo da multiplicidade, qualidade e origem das informações disponíveis para o analista. A análise e a administração do risco estão baseadas no processamento das informações sobre o proponente do crédito. Atualmente, as novas técnicas para mensuração desse risco, aliadas ao avanço dos recursos tecnológicos, são de suma importância para auxiliar tanto a análise quanto a tomada de decisões.

O mercado financeiro já dispõe de diversas ferramentas, baseadas, na grande maioria, em análises estatísticas para avaliação do risco de crédito, tais como: Credit Scoring, Behavior Scoring, Rating, Redes Neurais, Sistemas Especialistas,

Precificação de Crédito e outras.

CAOUETTE, ALTMAN, e NARAYANAM (2000, p.118) citam que os modelos de avaliação de risco de crédito facilitam a compreensão de um fenômeno e, eventualmente, sua exploração:

Por meio dos modelos de crédito procuramos determinar, direta ou indiretamente, as respostas para as seguintes perguntas: Dadas nossa experiência anterior e nossas premissas quanto ao futuro, qual o valor de um dado empréstimo ou título de renda fixa? Ou: qual o risco (quantificável) de que os fluxos de caixa prometidos não venham a ocorrer?

Os modelos estatísticos atribuem pesos predeterminados para algumas variáveis do cliente, gerando um escore de crédito, ou seja, trabalham com uma medida que possa separar, em dois grupos distintos, os clientes considerados bons e os maus. CAOUETTE, ALTMAN; NARAYANAM (2000, p.182).

1.4.1 – Os riscos e as instituições financeiras

Sabe-se que as instituições financeiras não somente assumem riscos como intermediários financeiros que o são, fazendo a ligação entre doadores e tomadores de recursos, mas, também, assumindo posições de risco por sua própria responsabilidade.

Nos anos mais recentes, a crescente integração internacional dos mercados financeiros e de capitais, ampliada com o advento dos instrumentos derivativos (opções, Mercado futuros, etc) e da generalização da flutuação da taxa de câmbio, fizeram com que se aumentasse a diversidade de possibilidades de risco às quais uma instituição financeira se expõe.

Embora as classificações dos diferentes tipos de risco a que se submete uma instituição financeira sejam diversas, poder-se-á agrupá-los da seguinte forma: Risco de Crédito; Risco de Mercado; Risco de Liquidez; Risco Operacional; Risco Legal.

O risco de mercado origina-se de qualquer mudança de valor nos ativos e passivos detidos pela instituição financeira, quer sejam os vinculados à taxa de juros, à taxa de câmbio, ou os negociados nos mercados de renda variável ou no mercado imobiliário. Este tipo de risco está essencialmente ligado aos preços dos componentes do mercado e, por esta razão, também pode ser chamado de risco de preço.

Na gestão de risco das instituições financeiras, o risco de mercado tem crescido de importância, a partir, basicamente, das seguintes motivações: o aumento do processo de securitização de ativos e, a conseqüente ampliação do uso das técnicas de marcação a mercado de títulos; a complexidade cada vez maior dos instrumentos financeiros negociados, notadamente os instrumentos derivativos; o aumento da volatilidade da taxa de câmbio com o fim do padrão dólar-ouro, no início dos anos 70, potencializado, nos anos mais recentes, pela maior integração dos mercados financeiros e de capitais globais, e suas conseqüências na volatilidade das taxas de juros; a ampliação das atividades de comercialização de ativos das instituições financeiras neste ambiente de maior volatilidade e, suas conseqüências nos resultados destas instituições (BLATT, 1999, p.63).

O risco de liquidez surge da dificuldade de que, quando identifica a necessidade de movimentar recursos financeiros através da comercialização de um determinado ativo, a instituição financeira não consiga obter compradores potenciais no momento e no preço desejado. Este risco de perda também pode surgir da impossibilidade de a instituição financeira realizar determinados pagamentos ou de refinanciar obrigações, quando devidas.

O risco legal ocorre pelo descuido ou pela incompetência da instituição financeira em cumprir determinações legais ou regulamentares, relacionadas as suas operações ativas ou passivas ou, então, pela quebra de regras contratuais e suas conseqüências.

Além disso, as instituições financeiras como qualquer outro tipo de negócio, correm os riscos inerentes a uma atividade competitiva específica, quais sejam: risco de mudanças na organização de seu mercado; risco de mudanças significativas nas estruturas regulatória e tributária da atividade; risco mercadológico da perda de preferência dos consumidores de seus produtos; risco da perda de competitividade seja de preços, de qualidade de serviços, de nível de tecnologia, de atendimento diferenciado ou de imagem; risco no ambiente global relacionado aos negócios bancários.

Dependendo da principal atividade de cada uma das instituições financeiras ela estará sujeita a uma maior ou menor influência de cada um destes tipos de risco.

1.4.2 - Risco de crédito embutido nos juros altos

governo, fato anunciado pela equipe do Ministério da Fazenda semanas depois da posse do Presidente eleito Luiz Inácio Lula da Silva (2003).

Para isso, entre outras providências, o governo está estimulando a bancarização da população excluída do sistema financeiro, através de contas simplificadas, onde não é necessária a comprovação de renda e de residência, definindo um percentual de 2% (dois por cento) dos depósitos Bancários à vista, que deverão ser aplicados no microcrédito para a população de baixa renda, pelos Bancos. Será necessário tornar os financiamentos menos burocratizados e mais ágeis, além de reduzir as taxas de juros para estimular o crescimento e demanda por crédito.

Noutra linha de ação, o Banco Central (BACEN), desde 1999, vem propondo uma série de medidas para diminuir os riscos de crédito e facilitar a redução do spread bancário, isto é, da diferença de taxas entre o que o banco paga para captar e o que cobra para emprestá-lo a uma empresa ou a uma pessoa física. As inovações incluem, por exemplo, a criação da Cédula de Crédito Bancário, que deverá permitir uma cobrança judicial mais fácil, com redução de até três anos no processo - tempo gasto pelo credor, na fase inicial, só para provar que é mesmo credor. A regulamentação da medida provisória que institui a cédula ainda não foi votada no Congresso. O BACEN também propôs, entre outras inovações, a ampliação do alcance da alienação fiduciária que serve de garantia a financiamentos. A alienação, que já era aplicável a bens móveis e imóveis, foi estendida também a títulos e a outros créditos.

O risco de crédito analisado serve para explicar as enormes diferenças entre spreads, “que no fim do ano variavam de 23,5% ao ano, no caso dos empréstimos

cliente. As dificuldades de cobrança impõem perdas consideráveis, tanto pela demora dos procedimentos como pelas despesas necessárias. Uma cobrança judicial pode consumir oito anos de processo: três para conhecimento da queixa e cinco para execução.

No caso de um empréstimo de R$ 1.000,00, (Um mil reais), o banco não executa, apenas protesta o cliente no Serasa, porque as custas judiciais ao final do processo são superiores ao valor do crédito objeto da ação. Há problemas evidentes de morosidades judiciais, decorrentes não só das condições de funcionamento dos tribunais, mas também da legislação. Mesmo quando há garantias, a recuperação do crédito pode ser muito demorada, variando, segundo as informações coletadas pelo BACEN, de 20 (vinte) a 37 (trinta e sete) meses. Alguém paga pelo custo da insegurança. Todos os financiamentos acabam sendo mais caros do que poderiam ser e o peso recai sobre o bom pagador. Mas essa descrição ainda é insuficiente para contar toda a história. O custo dos empréstimos acaba afetando toda a economia e toda a sociedade, porque o crédito escasso e caro é incompatível com a expansão dos negócios e com a criação de empregos.

CAPÍTULO II - AVALIAÇÃO DE CRÉDITO

Não se pode falar em análise de crédito sem citar os "C’s" do crédito: Caráter, Capacidade, Capital, Condições e Colateral, que são fundamentais para qualquer processo de avaliação e concessão de crédito. Algumas bibliografias, citam novos "C’s" do crédito (por exemplo: Conglomerado, Controle e Concorrência), que são apenas derivações das dimensões elencadas acima.

Numa avaliação de crédito, Os “C’s” do crédito nos dão um panorama complexo desse processo. Tal complexidade, normalmente implica em algum grau de subjetividade relativo à decisão propriamente dita. A subjetividade da decisão aumenta em decorrência da multiplicidade do grau de qualidade e origem das informações, cuja ponderação, numa base objetiva, torna-se extremamente difícil. Segundo ROSS, WESTERFIELD, JAFF (1995, p. 581), “na concessão do crédito as empresas procuram distinguir entre os clientes que provavelmente pagarão e os que não irão honrar seus compromissos”.

2.1 – Modelos de análise de crédito existentes no mercado

Habitualmente, os bancos administram o risco de crédito quase que exclusivamente por meio da análise de crédito – é hábito fazer um questionário antes de decidir a concessão. Essa análise enfoca dois tópicos distintos, mas interligados: a intenção e a capacidade do tomador de pagar o empréstimo. Analisar a intenção de pagar é, essencialmente, uma questão de investigar o caráter do tomador. Analisar a capacidade de pagar é uma questão de investigação das perspectivas econômicas (renda) do tomador.

A pesquisa do caráter de um tomador começa pela análise dos sistemas de proteção ao risco de crédito (Centralização do Serviço de Bancos S.A (SERASA), Serviço de Proteção ao Crédito (SPC), Departamento de Proteção ao Crédito (DPC), Cadastro de Inadimplentes da União (CADIN), Cadastro de Emitentes de Cheques sem Fundo (CCF)), e também pode começar com uma investigação do desempenho e crédito do indivíduo dentro da sociedade. Além disso, é importante verificar se o tomador está socialmente bem situado. As referências de terceiros são importantes, uma vez que os bancos podem entrevistar um tomador em potencial e pessoas que o conhecem bem, com o objetivo de reunir o máximo possível de dados sobre seu comportamento.

Para analisar a capacidade de pagamento de uma pessoa, os bancos iniciam a apuração da renda, que pode ser formal ou não comprovada. Para a renda não comprovada, os bancos utilizam-se de métodos indiretos como: saldo médio de depósitos e aplicações financeiras, localização de moradia através do Código de Endereçamento Postal (CEP), gastos com cartão de crédito, pagamentos de carnês e assemelhados, custos com escola dos dependentes e para si, gastos com higiene e saúde, lazer, situação de moradia, tamanho do patrimônio. Por esse método, atribui-se uma renda por semelhança estatística com pessoas de mesmo padrão e que têm renda formal.

A análise requer informação e, de um modo geral, quanto mais informação se conseguir, melhor; quanto mais acurada e atualizada, melhor se poderá decidir quanto a conceder ou não o crédito solicitado.

2.1.1 – Análise de crédito baseada em critério de Julgamento

O objetivo da análise de crédito é a verificação da compatibilidade do volume de crédito a ser liberado com a capacidade de pagamento do mutuário.

Conforme relata ORESKA (apud, SANTOS, 2000, p.44) e DIAMOND (apud, SANTOS, 2000, p.44), “entre as atribuições dos bancos, uma importante tarefa consiste na análise, precificação e monitoramento de riscos de crédito, baseada em informações concretas dos clientes”.

A adequada análise de crédito é crucial para a atividade bancária, ao possibilitar a redução do risco de crédito, após a identificação dos pontos fortes e pontos fracos dos clientes prospectivos e de clientes com relacionamento já inicializados em concessões de crédito. A identificação do risco de crédito é essencial para a tomada de decisão, classificação de risco e precificação do empréstimo (PIROK, apud, SANTOS, 2000, p.44).

Para proceder à avaliação de riscos de crédito de seus clientes, os bancos

lançam mão do uso de duas técnicas de análise: a subjetiva e a objetiva, ou técnica estatística.

2.1.2- Análise de crédito baseada na técnica subjetiva

A análise subjetiva fundamenta-se em decisões individuais quanto à concessão ou recusa do crédito. Assim, a decisão baseia-se no histórico de crédito da empresa, da disponibilidade de dados e da sensibilidade do analista quanto à viabilidade ou não do crédito.

No julgamento subjetivo que faz o analista sobre o tomador poderão ocorrer duas hipóteses: primeira favorecer o cliente no sentido da concessão do crédito quando ele não mereceria. Segunda não conceder o crédito quando na realidade o cliente teria todas as probabilidades de honrar com seus compromissos.

A análise baseada em “insights” do analista pode, em algumas situações, ser tendenciosa ou induzida ao erro, por desconsiderar variáveis relevantes à concessão, provocando a inadimplência do cliente. Ou seja, pode-se conceder crédito a um indivíduo ou empresa que não esteja em situação regular ou ilegal em relação à conformidade com a legislação. Outra situação pouco detectada refere-se a conflitos de família em sucessões hereditárias nas empresas familiares ou conflitos entre sócios.

2.1.3 – Os C`s tradicionais do crédito

Para análise subjetiva da capacidade financeira dos tomadores é necessário o uso dos tradicionais “C`s do Crédito”: Caráter; Capacidade; Condições; Capital; Conglomerado; Colateral. (SANTOS, 2000, p.45)

BLATT (1999, p.47), adiciona um novo “C”, chamado Conglomerado, que analisa também o grupo empresarial como um todo. Faz menção à análise financeira de controladas, controladoras, coligadas e interligadas, fazendo-se assim uma análise mais apurada do tomador.

Outros autores como ROSS, WESTERFIELD, JAFF (1995, p.581) e SILVA (2000, p.155), incluem um sexto “C”, chamado Colateral, derivado do inglês COLLATERAL, que significa garantias. Relacionando-se com as garantias reais

os co-devedores do crédito, que podem ser outros avalistas ou fiadores. A grande maioria dos bancos utiliza-se dos seis C’s em suas análises.

2.1.3.1 - Caráter

O “caráter” representa a idoneidade do cliente, baseado no seu histórico nos pagamentos de dívidas. É auferido principalmente pela pesquisa aos órgãos de proteção ao crédito.

Segundo BLATT (1999, p.42), “caráter refere-se ao risco moral, ou melhor, à intenção e à determinação do cliente de honrar ou não seus compromissos assumidos, sendo este o primeiro fator de seleção do cliente”.

A avaliação do caráter do tomador de crédito integra o que é denominado Risco Técnico. É conceituado como risco, pois é passível de verificação quanto às probabilidades objetivas de estimação, em contraposição à incerteza, que ocorre quando não existem dados históricos acerca do tomador. É técnico à medida em que as fontes disponíveis de informação podem ser pesquisadas, e o resultado apresentado indicará, com bastante segurança, o que se pretende avaliar.

A identificação é de fundamental importância para a avaliação do cliente. No caso de pessoas jurídicas, este aspecto adquire grande relevância. Com base em seu contrato/estatuto social e demais documentos, os quais, com precisão, indicam sua localização, participações em outras empresas e formação de grupo empresarial, composição do quadro de acionistas/sócios e poderes da administração e seus representantes. A análise desses documentos possibilita uma completa identificação da empresa e contribui de forma definitiva, para a concessão do crédito mais seguro, evitando, inclusive, fraudes.

Considerando-se que o caráter refere-se à idoneidade do cliente, e que muitas vezes a existência de registros de pontualidade: Por meio de informações obtidas junto às organizações que mantêm relacionamento comercial/bancário com o cliente. Tendo em vista que é possível uma empresa em dificuldades financeiras não atrasar pagamentos junto a alguns de seus credores, com o objetivo de indicá-los como fontes de informações, a pesquisa pode abranger, também, outras além daquelas sugeridas pelo cliente; Através de convênios com organizações que se dedicam exclusivamente a levantar e prestar informações sobre o assunto, tais como: – Serviço de Proteção ao Crédito (SPC), –-Centralização do Serviço de Bancos S.A (SERASA), – Cadastro de Inadimplentes da União (CADIN), e outros; No caso de bancos, a manutenção de um bom relacionamento entre executivos das diversas instituições da praça ou da região, sempre com cautela de avaliar se os mesmos estão mantendo o compromisso de efetivamente contribuir para a redução dos riscos do conjunto ou estão tentando livrar-se de algum cliente incômodo, atestando sua pontualidade com objetivo de empurrá-lo a outra instituição de crédito.

São denominadas restrições os seguintes eventos: protestos; concordata; falência; ações judiciais e de penhora; emissão de cheques sem fundos; atraso no pagamento de impostos; situação regular no comércio exterior.

e seus registros, os jornais de grande circulação e que apresentem especialidade em matéria econômica.

As anotações de restrições devem incluir as da própria empresa, de seus cotistas, principais acionistas controladores, de dirigentes e das demais empresas que eventualmente formem um grupo empresarial. Cada instituição, ao operar com crédito, define a melhor forma de considerar os efeitos restritivos de cada uma das anotações citadas.

Em se tratando de cliente que vem operando, é de suma importância o registro de fatos desabonadores que por ventura tenham marcado esse relacionamento. Além da questão da impontualidade nos negócios, deve constar da ficha cadastral do cliente as pendências jurídicas que versam sobre cláusulas contratuais de negócios realizados, trazendo questionamentos sobre taxas de juros ou tarifas de serviços cobrados, desvios de garantias, responsabilidade por operações inadimplidas e outras.

Todas as informações relativas à pontualidade, a existência de restrições e experiência em negócios, a história da empresa, sua tradição no ramo de negócio e formas de relacionamento com a comunidade, devem ser objeto de anotação da ficha cadastral e ainda servir de base para a formação do conceito da empresa e da apuração do risco. A idoneidade, como fator de risco de crédito, é formada, também, a partir de elementos como os acima relacionados.

A sociedade moderna tem-se organizado, cada vez mais, no sentido de cobrar das empresas respeito ao consumidor e a condução dos negócios de forma ética, obtendo sucesso, em não raros casos, através de órgãos como o Procon. A retração dos negócios, importante aspecto na avaliação do risco, também pode ser conseqüência da não-observação de tais aspectos pelas empresas.

levantar informações no mercado, antes de se tomar uma decisão a respeito do conceito do cliente.

2.1.3.2 – Capacidade

A “capacidade” é a habilidade que os clientes apresentam em gerenciar suas

finanças e negócios, transformando-os em rendas ou receitas. GITMAN (1997, p.696) define capacidade como sendo o potencial do cliente para saldar os créditos recebidos, ou seja, a capacidade de pagamento da pessoa ou empresa. Já BERNI (1999, p.103) afirma que capacidade refere-se à habilidade das pessoas em gerir seu negócio, a fim de gerar lucro e pagar suas obrigações.

O “C” capacidade refere-se à competência empresarial do cliente e constitui-se num dos aspectos mais difíceis de avaliação de risco. Integra o risco subjetivo, e cabe ao concessor, ou seja, o profissional que está em contato direto com o cliente, a responsabilidade pelo exame e verificação desse item. É considerado como aspecto subjetivo do risco à proporção que os instrumentos disponíveis para sua análise e os resultados obtidos estejam mais relacionados com a percepção de quem analisa do que com os dados e informações propriamente ditos. Levado ao extremo, o exame da capacidade do cliente se constituiria num verdadeiro diagnóstico empresarial, o que certamente não é o caso quando se trata da análise de risco para fins de concessão de crédito.

A base para análise e indicação da capacidade é o relatório de visitas ou, mais propriamente, a constatação in loco das condições de operação e funcionamento da empresa.

Os pontos fundamentais a serem levantados e observados referem-se à estratégia empresarial; a organização e funcionamento; à capacitação dos dirigentes e ao tempo de atividade.

elementos para uma avaliação de riscos o, conhecimento desses dois aspectos também permite definir a forma de atuação em termos das necessidades do cliente.

Quanto à organização e funcionamento, a atenção deve estar voltada para a gerência e para a gestão do negócio. Com respeito à gerência, aspectos como o forte comando individual, a fragmentação das funções administrativas, as alterações na administração, seja no controle acionário ou nas pessoas-chave, devem ser vistos como fatores de risco do negócio. E, ainda, a administração familiar deve ser analisada com cuidado, sobretudo se ficar evidenciada alguma forma de disputa sucessória. A sucessão em empresas familiares constitui um forte fator de risco nas empresas brasileiras.

Em relação à gestão do negócio, uma empresa bem organizada deve possuir um bom sistema de informações gerenciais e controles eficientes, sobretudo os financeiros. Em negócios de maior complexidade deve ser verificada a existência de um procedimento formal de planejamento e orçamentos.

No caso do aspecto gestão, cabe um exame mais pormenorizado da administração do capital de giro da empresa. Em termos de riscos, o conjunto de procedimentos, políticas e práticas relacionadas com o giro dos negócios constitui uma área de grande relevância nas empresas brasileiras. Submetidas a um macroambiente econômico caracterizado por uma política monetária ativa, juros elevados e crédito escasso, o gerenciamento do crédito, dos estoques, das compras e dos impostos e contribuições previdenciárias têm-se mostrado ponto-chave e determinante da situação das empresas. Longos prazos dados aos clientes, elevados estoques, inadequada negociação com fornecedores, atraso nos recolhimentos fiscais e previdenciários são fatores relevantes de risco.

em fortes fatores de risco: operar com um só banco ou com um número muito grande de instituições requer atenção. Além disso, a partir dessa informação, pode ser definido pela instituição o grau de participação no endividamento da empresa. A capacitação dos dirigentes geralmente é feita a partir do exame do currículo dos administradores/sócios-dirigentes. Administradores com formação técnico-acadêmica e experiência compatíveis com a área de atuação da empresa têm melhores condições de conduzir o negócio de forma a reduzir seus riscos. Juntamente com esse aspecto, é preciso levar em conta a idade da empresa-cliente. Estudos demonstram que na faixa de até três anos da data da fundação encontram-se os maiores índices de mortalidade das empresas.

Não se deve relacionar o fator “capacidade” somente à capacidade de pagamento. A referida dimensão é muito mais abrangente, pois faz menção à competência, competitividade e aos aspectos técnicos do negócio a ser financiado.

2.1.3.3 - Condições

subsidiadas por dados setoriais sistematizados pelos órgãos técnicos da instituição que está avaliando riscos de clientes. Elas integram, também, o risco subjetivo.

São quatro os aspectos a serem analisados para apurar o “C” condições: as informações sobre mercado e os produtos; o ambiente macroeconômico e setorial; o ambiente competitivo; e a dependência do governo.

O relatório de visitas deve indicar tanto os principais clientes como os fornecedores da empresa, a concentração de vendas e compras entre eles, os principais concorrentes e, se disponível, a respectiva participação de mercado. Além disso, deve descrever os produtos e/ou serviços produzidos/comercializados e os canais de distribuição. A informação sobre as vendas mensais durante o ano também deve constar do relatório de visitas.

Outros dados sobre o mercado, tais como seu tamanho e as taxas de solução, podem ser sistematizados pelos órgãos de apoio e colocados à disposição dos profissionais de crédito. Dados e informações sobre capacidade instalada e a tecnologia envolvida são de fundamental importância para a avaliação do “C” condições e também devem constar do Relatório de Visitas.

Especificamente no que se refere ao ambiente setorial, o acompanhamento deve recair sobre a sensibilidade dos diversos ramos de atividade à linha geral da política econômica do governo.

O ambiente de mercado e sua avaliação para determinação do risco do crédito deve levar em conta os seguintes aspectos: concorrência entre firmas; o poder de troca dos produtores/empresas; o poder de barganha dos consumidores; a ameaça de entrada de novas empresas players; e as ameaças de novos produtos e serviços.

Um dos importantes aspectos de riscos na avaliação do “C” condições é o ato de a empresa vender/prestar serviços ao governo. Tendo em vista as dificuldades que o Estado, em todas as suas esferas, vem passando, a dependência de vendas ao governo traduz-se em valor de risco relevante na avaliação dos clientes.

2.1.3.4 - Capital

O “C” capital é avaliado pela situação econômico-financeira e patrimonial do cliente, tomando-se por base a composição dos recursos (Recursos próprios versus recursos de terceiros, endividamento de curto e longo prazo) e no que tange à pessoa física, a Declaração do Imposto de Renda. BLATT (1999, p.42) refere-se ao capital como sendo a fonte de receita e renda do cliente, ou seja, quais as origens de seus recursos, sua freqüência e consistência. BERNI (1999, p.104) recomenda que os empréstimos não sejam superiores a 1/3 dos recursos próprios do cliente, isto é, 1/3 da soma do capital, das reservas e dos lucros.

casos, é feita muito mais em função dos números inerentes aos proprietários do que a partir dos demonstrativos contábeis.

Para as demais empresas, a indicação dos riscos apurados em função dos relatórios contábeis é realizada pelos departamentos técnicos das instituições que trabalham com o crédito e com base em programas preestabelecidos, os quais, por meio de parâmetros comparativos e técnico-matemático-estatísticos, definem os diversos níveis de risco.

2.1.3.5 - Colateral

SILVA (2000, p.96) define o “C” colateral, dizendo que está relacionado com a análise do patrimônio do cliente objetivando fornecer garantias principais e adicionais para resguardar o retorno do crédito, vinculando-se os bens patrimoniais aos contratos de empréstimos. Este é, em realidade, um quinto “C”, que serve como uma espécie de pronto-socorro para o credor, logo o objetivo é de salvaguardá-lo na eventualidade de uma inadimplência.

O colateral deve ser, geralmente, algo tangível. Também podem ser admitidas garantias com bens intangíveis. O colateral, numa decisão de crédito, serve para contrabalançar e atenuar eventuais impactos negativos decorrentes do enfraquecimento de um dos três elementos: Capacidade, Capital e Condições. Este enfraquecimento implica maior risco e o colateral presta-se a compensar esta elevação do risco, das incertezas futuras quanto ao repagamento do crédito.

As garantias precisam ser muito bem selecionadas e devem representar valores maiores que os montantes emprestados, pois, em caso de insolvência, o ativo será utilizado para pagar a operação de crédito.

Segundo RUTH (1991, p.285) na avaliação das garantias reais devem ser observados a liquidez, a depreciabilidade, a capacidade de comercialização, os custos com manutenção, as despesas com a venda e o valor venal do bem vinculado ao negócio.

2.1.3.6 - Conglomerado

O “C” conglomerado refere-se à análise financeira de controladas, controladoras, coligadas e interligadas para as pessoas jurídicas e para as pessoas físicas. Inclui-se nesse fato a análise de crédito de cônjuge, de dependentes, de garantidores e referências apontadas.

2.2 - C´S modernos do crédito

2.2.1 – Consistência

A consistência relaciona-se com o mercado-alvo que a empresa atua, ou seja, a escolha do nicho de mercado correta que, por sua vez, depende da política do crédito , do cenário econômico e da estrutura do cliente.

2.2.2 – Comunicação

Comunicação está ligada à correta e ágil obtenção e análise de dados cadastrais, estruturais, contábeis e econômico-financeiras do tomador pleiteante do crédito.

2.2.3 – Controle

O controle diz respeito ao acompanhamento, gerenciamento e administração do crédito concedido. Isso é feito através de relatório gerencial de visita após a concessão do crédito e relaciona-se com as novas abordagens de crédito onde o banco vira consultor do cliente e, detectando-se problemas no início da relação de crédito concedido, evita-se que o crédito transforme-se num problema.

2.3 - Análise de crédito baseada em técnicas objetivas ou estatísticas

A pontuação é um instrumento estatístico desenvolvido para que a instituição financeira avalie a propensão de que algum solicitante de empréstimo venha a ser um mal pagador no futuro. O método consiste em proceder de acordo com uma fórmula, que leva em consideração um número grande de variáveis de risco que a experiência de cada banco tem destacado como importantes na previsão do futuro pagamento.

2.3.1 - O ponto de corte

O resultado final de pontuação numérica de cada tomador corresponde ao risco que sua proposta significa para o banco. As pontuações de todos os tomadores de uma carteira são somadas e chega-se a uma pontuação média relacionada a determinado nível de risco.

Fica a cargo da instituição a definição de uma pontuação mínima para aprovação do crédito. A pontuação estabelecida é conhecida como ponto de corte do sistema ou valor numérico referencial para aprovação ou recusa de crédito. As propostas de crédito que se encontram acima do ponto de corte obterão a aprovação do crédito; para pontuações inferiores ao ponto de corte, o crédito será recusado.

Gráfico 1 - EXEMPLIFICAÇÃO DO PONTO DE CORTE DA CARTEIRA DE

VEÍCULOS DE ANÁPOLIS

PONTO DE CORTE

0 5 10 15 20 25 30 200 | 210 190 | 200 180 |190 170 |180 160 |170 150 |160 140 |150 130 |140 120 |130 110 |120 100 |110 90 |100

80 |90 70 |80 60 |70 50 | 60

40 |50 30 |40 20 |30

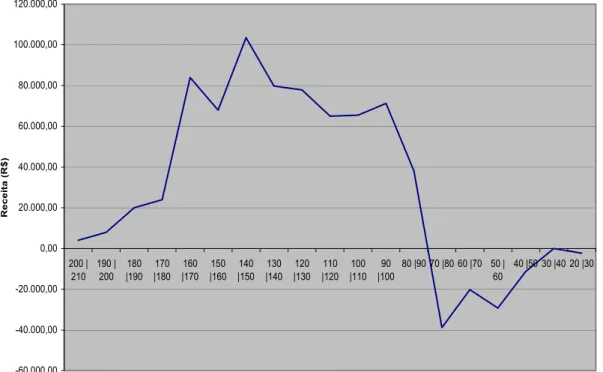

Gráfico 2 – MARGEM DE CONTRIBUIÇÃO DA CARTEIRA DE

FINANCIAMENTO DE VEÍCULOS DE ANÁPOLIS-GO

MARGEM CONTRIBUIÇÃO -60.000,00 -40.000,00 -20.000,00 0,00 20.000,00 40.000,00 60.000,00 80.000,00 100.000,00 120.000,00 200 | 210 190 | 200 180 |190 170 |180 160 |170 150 |160 140 |150 130 |140 120 |130 110 |120 100 |110 90 |100

80 |90 70 |80 60 |70 50 | 60

40 |50 30 |40 20 |30

Classes de Pontos

Recei

ta (R$

)

Fonte: Elaborado pelo autor

Se o ponto de corte baseado nas características do portfólio for estabelecido na classe de freqüência entre 70 | 80, rejeitam-se 44% (quarenta e quatro por cento) dos “maus” pagadores e apenas 1% (um por cento) dos “bons” tomadores.

Salientamos que por ser uma operação que tem uma garantia real, no caso a alienação fiduciária do Veículo e que a carteira tem um lucro médio por cliente “bom tomador” muito superior ao prejuízo médio causado pelo mau tomador, pelo fato de que os bons tomadores têm renda alta e compram veículos de maior valor e que deixam margem de lucro maior. Pude-se trabalhar valorizando os critérios de pontuação que ressaltassem o perfil dos bons tomadores da carteira (Ver quadro 1).

Para cálculo de Receita gerado pelos bons tomadores, verificamos que o total emprestado a estes clientes conforme banco de dados da instituição financeira em anexo foi de R$ 2.210.616,00 (Dois milhões duzentos e dez mil seiscentos e dezesseis reais), e que as Receitas geradas na carteira foram de R$ 3.062.243,83 (Três milhões sessenta e dois mil duzentos e quarenta e três reais e oitenta e três centavos), com margem de contribuição total de R$ 851.627,83 (Oitocentos e cinqüenta e um mil seiscentos e vinte e sete reais e oitenta e três centavos), gerando um lucro bruto médio por cliente bom tomador de R$ 3.998,25 (três mil novecentos e noventa e oito reais e vinte e cinco centavos). Verifica-se também, que o valor total dos veículos alienados (Garantias) foi de R$ 3.897.228,00 (Três milhões oitocentos e noventa e sete mil duzentos e vinte e oito reais), correspondendo a 1,7 (um virgula sete) vezes, o valor emprestado. Outro detalhe é que a renda média dos bons pagadores é de R$ 3.421,09 (Três mil quatrocentos e vinte e um reais e nove centavos).

fiduciariamente e este valor será recuperado, segundo informação da financeira (Banco X de Anápolis), num prazo médio superior a um ano. Para simplificação do cálculo do prejuízo, tomamos por base que existem sinistros com algumas destas garantias e que no prazo médio de recuperação, o valor dos bens se equiparão ao valor emprestado pelas perdas com desvalorização dos veículos a preço de mercado. Pela questão de sigilo bancário, não foi fornecido pelo banco financiador o histórico de pagamentos destes clientes , tomamos por base o princípio do conservadorismo das normas de contabilidade geralmente aceitas no Brasil, para lançar mão do valor total dos empréstimos R$ 523.570,00 (Quinhentos e vinte e três mil quinhentos e setenta reais), em provisão para devedores duvidosos e todos estes clientes no pior conceito de crédito do Banco Central “H”. Consideram-se também todas as garantias foram executadas judicialmente para sua recuperação. Além disto, verificamos o custo de oportunidade pela não aplicação dos valores inadimplentes no giro da carteira ou no mercado financeiro à Taxa Selic de 24% (Vinte e quatro por cento) ao ano. Assim, dos 523.570,00 (Quinhentos e vinte e três mil quinhentos e setenta reais), a ser recuperado , 20% (Vinte por cento) deste valor R$ 104.714,00 (Cento e quatro mil setecentos e quatorze reais), foram gastos com pagamentos de advogados, R$ 10.471,40 (Dez mil quatrocentos e setenta e um reais e quarenta centavos), 2% (Dois por cento) dos créditos pleiteados, com custas judiciais, R$ 125.656,80 (Cento e vinte e cinco mil seiscentos e cinqüenta e seis reais e oitenta centavos), relativo ao custo de oportunidade calculado pela taxa Selic. Resultando num prejuízo de R$ 240.842,20 (Duzentos e quarenta mil oitocentos e quarenta e dois reais e vente centavos), na carteira, para 107 (Cento e sete) tomadores com um prejuízo médio de R$ 2.250,86 (Dois mil duzentos e cinqüenta reais e oitenta e seis centavos), que foi utilizado para calcular a margem de contribuição.

ponto de corte a perda de receitas com maus pagadores não é compensada pelo ganho com os bons. Ver Gráfico 2.

O Quadro 01 apresenta dados numéricos que auxiliam o entendimento dos critérios de ponto de corte, margem de contribuição e ponto de equilíbrio.

QUADRO 1 – RESULTADOS FINANCEIROS POR CATEGORIAS DE CLASSIFICAÇÃO DE RISCO/PONTUAÇÃO.

ESCORE BONS MAUS GANHOS PERDAS CONTRIBUIÇÃO 200 ├ 210 1 3.998,25 3.998,25

190 ├ 200 2 7.996,50 7.996,50 180 ├ 190 5 19.991,25 19.991,25 170 ├ 180 6 23.989,50 23.989,50 160 ├ 170 21 83.963,25 83.963,25 150 ├ 160 17 67.970,25 67.970,25 140 ├ 150 27 2 107.952,75 4.501,72 103.341,03 130 ├ 140 25 9 99.956,25 20.257,74 79.698,51 120 ├ 130 24 8 95.958,00 18.006,88 77.951,12 110 ├ 120 23 12 91.959,75 27.010,32 64.949,43 100 ├ 110 22 10 87.961,50 22.508,60 65.452,90 90 ├ 100 24 11 95.958,00 24.759,46 71.198,54 80 ├ 90 14 8 55.975,50 18.006,88 37.968,62 70 ├ 80 1 19 3.998,25 42.766,34 -38.768,09 60 ├ 70 9 20.257,74 -20.257,74

50 ├ 60 13 29.261,18 -29.261,18

40 ├ 50 5 11.254,30 -11.254,30

30 ├40 0 0,00 0,00 20 ├ 30 1 2.250,86 -2.250,86

SOMA 213 107

Fonte: Elaborado pelo Autor

a

M.C. = Margem de Contribuição

70 | 80 = Classe de Freqüência do Ponto de Corte ou faixa em que acontecerá o “ponto de equilíbrio, onde os ganho com “bons” clientes é igual a perda com “maus” clientes.

foram prospectados 20 tomadores e, desse total, apenas 1 amortizou o empréstimo em conformidade com as condições iniciais da proposta de contrato de mútuo. Matematicamente, o ganho foi de $ 3.998,25 (1 x R$ 3;998,25), a perda foi de R$ 42.766,34 (19 x R$ 2.250,00) e a margem de contribuição foi negativa em R$ 38.768,09 (R$ 3.998,25 - R$ 42.766,34). Tendo em vista tratar-se da perda máxima para o concessor de crédito, a pontuação atribuída foi a menor na escala apresentada).

Para pontuações superiores à classe de ponto de equilíbrio (classificação = 70 ├ 80 ) pressupõe a geração de margem de contribuição positiva (lucro), além da progressiva redução da taxa de sinistro (perda com clientes inadimplentes), com o aumento do número de tomadores bons na carteira de empréstimos.

A determinação do ponto de corte utiliza características relacionadas ao tomador, ou relacionadas ao tomador adicionadas as características do critério. Seguem descrições de variáveis extraídas de cadastros, de pessoas físicas e de empresas, e de contratos de empréstimo, que são utilizadas para a definição do bom ou mau cliente:

a) Características Pessoais:

• Idade (anos) / Sexo;

• Endereço residencial atual/anterior (CEP);

• Profissão;

• Endereço do trabalho atual;

• Estado civil;

• Número de dependentes;

• Número de telefones residenciais;

b) Características de Trabalho:

• Natureza do empregador, seu ramo de atividade;

• Tempo na ocupação atual/anterior;

• Cargo/função;

• Natureza da ocupação, se assalariada, empresarial e/ou autônoma;

• Endereço do empregador/da atividade exercida, com CEP.

c) Características Econômicas:

• Renda mensal/anual;

• Origem da renda, se salário, honorários, etc;

• Outras rendas: valor/origem;

• Patrimônio: valor/natureza - bens móveis e imóveis;

• Dívidas correntes - tipo e forma de amortização;

• Gastos mensais;

• Relação de gastos frente à renda (%);

• Conta corrente, poupança, aplicações, seguros;

• Referências bancárias, de fornecedores, etc.

d) Características de Atividade Empresarial/Autônoma:

• Ramo de atividade;

• Localização geográfica;

• Propriedade do imóvel, se próprio ou alugado;

• Capital do(s) proprietário(s)/sócio(s) no financiamento do negócio;

• Faturamento mensal/anual;

• Margem de lucratividade líquida;

• Forma de recebimento das vendas, se à vista, a prazo ou mista;

• Rotatividade e valor das contas a pagar, a receber e estoques;

e) Características da Investigação de Idoneidade:

• Protestos cancelados: quantidade, valor, tempo;

• Cheques devolvidos: código, valor, tempo;

• Denúncias/passagem em sistemas de proteção ao crédito.

f) Características do Empréstimo:

• Tipo de crédito - cheque especial, contratos de empréstimos, cartão de crédito, etc;

• Prazo para amortização;

• Finalidade de empréstimo;

• Garantias acessórias de pagamento;

• Valor das amortizações totais sobre a renda líquida.

QUADRO 2 – VARIÁVEIS E RESPECTIVAS PONTUAÇÕES

Fatores Previsores da Qualidade de Crédito Pontuação

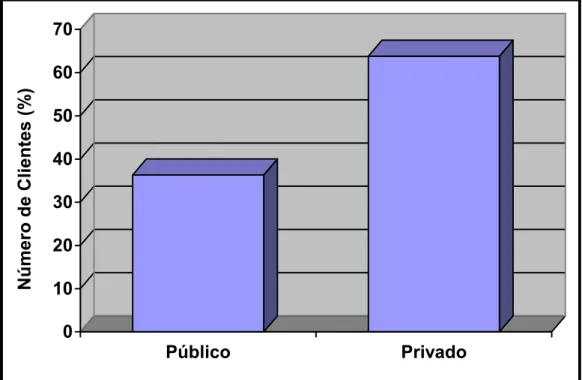

1. Setor de Atividade

• Público

• Privado

• Outros

0 20 0 2. Propriedade de moradia

• Própria

• Financiada

• Alugada

• Funcional

• Com Parente

20 0 30

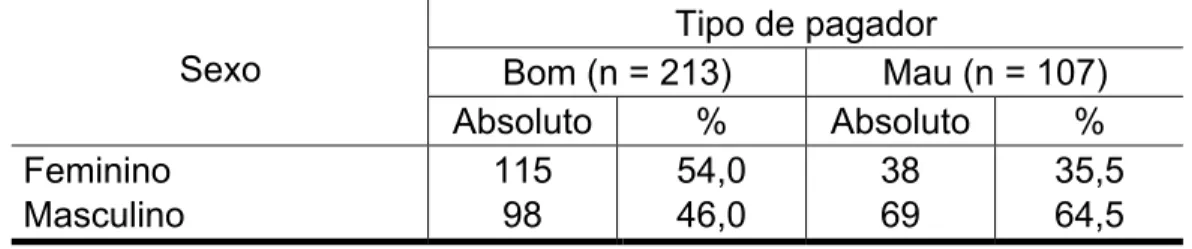

0 0 3. Sexo

• Feminino

• Masculino

30

5 4. Tempo de trabalho atual

0 ├ 5 5 ├ 10 10 ├ 20 ≥ 20

30 20 10 0 5. Renda Pessoal

0 ├ 3 3 ├ 6 6 ├ 9 9 ├ 12 12 ├ 15 15 ├ 18 ≥ 18

0 5 10 20 30 40 50 6. Estado civil

• Solteiro

• União Estável

• Divorciado

• Outros

0 20 5 0 7. Idade do Cliente

18 ├30 30 ├ 40 40 ├ 50 ≥ 50

5 0 0 3 8 . Percentual Financiado

0 ├ 20 20 ├ 40 40 ├60

≥

Para o modelo apresentado por ROSE (Apud Santos, 1990, pg

112) a

soma das pontuações máximas e mínimas de cada categoria é de 215 e 5 pontos, respectivamente. Supondo que determinado banco calculasse seu ponto de corte em 28, clientes com pontuações inferiores a este referencial teriam suas solicitações de crédito recusadas. Acima desse ponto de corte, as solicitações de crédito seriam aprovadas.Para a carteira de crédito de financiamento de veículos de Anápolis classificar a pontuação em até 215 pontos ficou impraticável para a segregação de clientes, dado que poucas variantes em nosso Banco de dados, eram relevantes e que tinham significância estatística e portanto não haveria segmentação dos clientes. Assim , o quadro 2, ressaltou a pontuação usada no nosso modelo para segregar bons e maus tomadores da carteira financiamento de veículos de Anápolis e que é válido exclusivamente para a realidade da praça de Anápolis-GO e para aquela carteira de crédito específica.

Para pontuações superiores ao ponto de corte, ROSE (apud, SANTOS, 1990, p.113) destaca que maiores serão os valores de empréstimos concedidos aos tomadores – segue tabela hipotética de valores de empréstimos por escala de pontuação (Quadro 3):

QUADRO 3 – DECISÃO DE CRÉDITO POR INTERVALO DE ESCORAGEM PARA A CARTEIRA DE VEÍCULOS DE ANÁPOLIS-GO

Intervalo de Escoragem Decisão de Crédito

80 pontos ou menos Crédito rejeitado Mais de 80 pontos Aprovar crédito

Fonte: Elaborado pelo Autor

políticas de crédito, baseado nas experiências de cada banco, para a definição de “bom” ou “mau” tomador. Por exemplo, um banco pode considerar como bons tomadores aqueles que se apresentam pontuais no pagamento das prestações do crédito e até tomadores que atrasam amortizações em prazos não superiores a 30 dias.

O problema para implantação dos modelos de pontuação de propostas de empréstimos, destacado por MALLISTER e MINGO (apud, SANTOS, 2000, p.113) decorre da defasagem e indisponibilidade de informações nos cadastros de muitos bancos. Segundo os autores, há uma razão que justifica a falha dos bancos na validação dos resultados de seus modelos de pontuação de propostas de empréstimo: a falta de um banco de dados com informações históricas do tomador, que permita a adequada determinação das probabilidades de perdas com tomadores que venham a se tornar inadimplentes.

2.3.2 - Redes neurais

Vem sendo aplicada mais recentemente aos modelos de pontuação de propostas creditícias. Redes neurais são sistemas de inteligência artificiais elaborados para simular o funcionamento de um cérebro de maneira simplificada. É composta por várias unidades de processamento. Tendo como operação as seguintes formas: Sinais são apresentados à entrada; Cada sinal é multiplicado por um número, ou peso, que indica sua influência na saída da unidade; É feita a soma ponderada dos sinais que produz um nível de atividade; Se esse nível de atividade exceder certo limite, a unidade produz determinada resposta de saída. Supondo que, se têm p sinais de entrada X1, X2,..., Xp e pesos W1, W2,..., Wp e um limitador t, com sinais assumindo valores 0 ou 1, teríamos um modelo com o seguinte nível de atividade (a):

a = W1X1 + W2X2 + ...WpXp

y = 0, se a < t

A figura 1 mostra o fluxo simplificado de uma rede neural.

FIGURA 1 - FLUXO SIMPLIFICADO DE UMA REDE NEURAL

Fonte: SANTOS, 2000, p. 114

O modelo matemático desenvolve-se adaptado ao mercado de crédito, são utilizados algoritmos ou variáveis representativas de informações cadastrais, financeiras, patrimoniais e de idoneidade dos tomadores para que se processe um resultado, assim indicará se o crédito solicitado seguirá curso normal ou será cancelado. Os pesos das variáveis, na fase de treinamento ou de aprendizado, podem ser modificados para reduzir a diferença entre o resultado desejado e o resultado real.

2.4 - O modelo de ALTMAN