UNIVERSIDADE FEDERAL DO CEARÁ

–

UFC

CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA

–

CAEN

MESTRADO PROFISSIONAL EM ECONOMIA DO SETOR PÚBLICO - MESP

EDMILSON MOREIRA DA FRANCA

REPASSE DA COTA-PARTE DO ICMS AOS MUNICÍPIOS CEARENSES:

AVALIAÇÃO DAS MUDANÇAS OCORRIDAS NO PERÍODO DE 2009 A 2011

REPASSE DA COTA-PARTE DO ICMS AOS MUNICÍPIOS CEARENSES:

AVALIAÇÃO DAS MUDANÇAS OCORRIDAS NO PERÍODO DE 2009 A 2011

Dissertação submetida à Coordenação do Curso de

Pós-Graduação em Economia

–

Mestrado

Profissional em Economia do Setor Público

–

da

Universidade Federal do Ceará, como requisito

parcial para a obtenção do Título de Mestre em

Economia.

Orientador: Prof. Dr. Ronaldo de Albuquerque e Arraes.

REPASSE DA COTA-PARTE DO ICMS AOS MUNICÍPIOS CEARENSES:

AVALIAÇÃO DAS MUDANÇAS OCORRIDAS NO PERÍODO DE 2009 A 2011

Dissertação submetida à Coordenação do Curso de

Pós-Graduação em Economia

–

Mestrado

Profissional em Economia do Setor Público

–

da

Universidade Federal do Ceará, como requisito

parcial para a obtenção do Título de Mestre em

Economia.

Aprovado em: 24/02/2014.

BANCA EXAMINADORA

__________________________________

Prof. Dr. Ronaldo de Albuquerque e Arraes (Orientador)

UFC/DEA/CAEN

__________________________________

Prof

a

. Dr

a

. Kamila Vieira de Mendonça

UFC/LABOMAR

Primeiramente a Deus, por ser o criador do universo e da existência de vida na Terra e que

permite a todos a visão e liberdade para o alcance dos objetivos da vida.

Aos colegas que sempre estiveram juntos discutindo os assuntos de cada disciplina no sentido de

convergir o grau de assimilação entre todos nas aulas proferidas em sala.

A todos que fazem o CAEN e nos apoiaram durante esse caminho árduo, contribuindo para o

alcance de nossos objetivos de obter o título de Mestre em Economia.

Este trabalho centra-se na avaliação das modificações ocorridas nos critérios de partilha da cota

parte do ICMS distribuído aos 184 municípios cearenses no período de 2009 a 2011. A lei

estadual nº 14.023/2007 alterou dispositivos da lei nº 12.612/1996 que inclui e amplia

indicadores sociais das áreas de educação, saúde e meio ambiente, no sentido de tornar os

repasses do ICMS aos entes municipais mais distributivos e equitativos. Tem-se como objetivo

verificar a existência de convergência da cota parte per capita recebida pelos municípios do

Ceará, o perfil socioeconômico dos municípios que foram beneficiados, bem como os efeitos da

política implementada. Para isso, foram empregados alguns modelos econométricos com as

finalidades metodológicas de estimar beta convergência; identificar as variáveis que afetam a

probabilidade de um município ter sido escolhido como beneficiado pela nova Lei; avaliar os

efeitos da ação política adotada. Os resultados empíricos indicam que no período estudado houve

convergência da cota parte transferida aos municípios. Identificou-se também que, entre as

características socioeconômicas, os municípios com baixo contingente populacional, mercado

formal de trabalho menos desenvolvido, indicadores educacionais elevados e reduzida proporção

de pobres têm maior probabilidade de serem beneficiados pela mudança da Lei. Apesar da

convergência observada e das características que indicam benefícios com o repasse da cota parte,

o efeito da implantação da política estabelecida pela Lei 14.023/2007 não foi significativo

quando se comparam os municípios cearenses com os municípios pernambucanos como grupo de

controle.

ICMS distributed to the 184 municipalities of Ceará in the period 2009-2011. State law

14.023/2007 amended provisions of Law 12.612/1996 by including and extending social

indicators in the areas of education, health and environment, in order to make the ICMS transfers

more distributive and promote equity among municipalities. Thus, it has been aimed at verifying

the existence of convergence of per capita quota received by the municipalities of Ceará, the

socioeconomic profile of the municipalities that have benefited, as well as the effects of the

implemented policy. For doing this, teconometric models were performed in order to estimate

beta convergence, to identify the variables that affect the probability of a municipality have been

chosen as beneficiary of the quota share criteria changes, and to evaluate the effect of such

changes for policy purposes. The empirical results indicate that in the period studied there was

convergence of per capita quota transferred to municipalities, which also was identified between

socioeconomic characteristics, municipalities that have reduced small population, formal labor

market less developed, higher education indicators and proportion of poor are more likely to

benefit. Despite the observed convergence and the characteristics that indicate benefits from the

transfer of quota share, the effect of implementing the policy established by Law 14.023/2007

was not significant when comparing municipalities of Ceará with the municipalities of

Pernambuco.

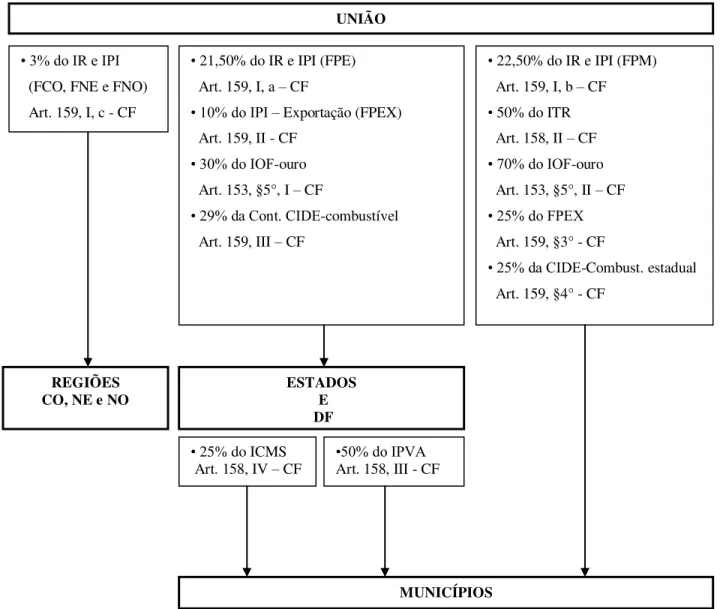

LISTA DE ILUSTRAÇÕES

Figura

1

Transferências intergovernamentais, artigos 153 a 159 da Constituição Fede-

ral ...

19

Gráfico 1

Principais transferências constitucionais e legais repassadas da União aos es-

tados, DF e municípios e dos estados e DF aos municípios em 2011

(R$ milhões) ...

20

Gráfico 2

Receitas tributárias do Ceará, 2009-2011 (%) ... 22

Gráfico 3

Evolução da participação da cota parte do ICMS no total das transferências

estaduais, 2006-2011 (%) ...

47

Gráfico 4

Relação entre o logaritmo natural da taxa de crescimento da cota parte per

capita no período 2009-2011 e o logaritmo natural da cota parte per capita

recebida em 2009 pelos municípios cearenses ...

50

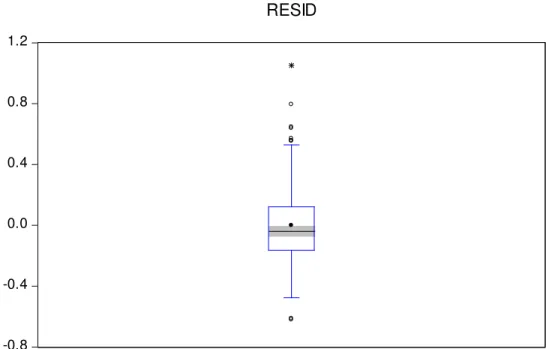

Gráfico 5

Box Plot dos resíduos da regressão do modelo de convergência sem

LISTA DE QUADROS

LISTA DE TABELAS

Tabela 1

Receitas tributárias dos três níveis de governo, 2009-2011 (R$ bilhões) ... 15

Tabela 2

Despesas não financeiras dos três níveis de governo, 2009-2011 (R$) ... 15

Tabela 3

Arrecadação tributária por tributos do estado do Ceará nos anos de 2009-2011

(R$ milhões) ... 22

Tabela 4

Relações entre as receitas orçamentárias dos municípios cearenses, em 2011 .. 46

Tabela 5

Número de municípios e cota parte repassada, segundo o porte populacional .. 47

Tabela 6

Municípios beneficiados segundo o porte populacional, 2009-2011 ... 48

Tabela 7

Estatísticas descritivas das variáveis ... 49

Tabela 8

Matriz de correlação das variáveis ... 49

Tabela 9

Resultados da estimação do modelo de beta convergência absoluta ... 53

Tabela 10

Resultados da estimação do modelo Logit ... 55

Tabela 11

Resultado do modelo DIF-DIF para a taxa de aprovação nas séries iniciais do

ensino fundamental ... 57

Tabela 12

Resultado do modelo DIF-DIF para a taxa de mortalidade infantil ... 58

Tabela 13

Dados para cálculo dos índices de rateio da cota parte do ICMS nos critérios

anteriores a lei 14.023/07, 2009-2011 ... 64

Tabela 14

Dados para cálculo dos índices de rateio da cota parte do ICMS nos critérios

atuais, 2009-2011 ... 69

SUMÁRIO

1

INTRODUÇÃO

... 11

2

REFERENCIAL TEÓRICO

... 13

2.1

Descentralização fiscal

... 13

2.2

Transferências intergovernamentais

... 16

2.2.1

Transferências constitucionais pertencentes aos estados e ao Distrito Federal

...

16

2

.2.2

Transferências constitucionais pertencentes aos municípios

...

17

2.2.3

Transferências em forma de fundos

...

17

2.6

O ICMS

...

21

2.7

Cota Parte do ICMS

...

23

3

COMPOSIÇÃO DOS ÍNDICES PARA DISTRIBUIÇÃO DA COTA PARTE DO

ICMS

... 27

3.1

Índice do Valor Adicionado

–

IVA

... 27

3.2

Índice de Qualidade da Educação

–

IQE

... 28

3.3

Índice de Qualidade do Fundamental

–

IQF

... 29

3.4

Índice de Qualidade da Alfabetização

–

IQA

... 31

3.5

Índice de Qualidade da Saúde

–

IQS

... . 33

3.6

Índice de Qualidade do Meio Ambiente

–

IQM

... 34

4

METODOLOGIA

... 36

4.1

Análise de convergência

... 36

4.1.1

Beta convergência absoluta

...

36

4.1.2 Sigma convergência

...

38

4.2

Modelo Logit

... 39

4.3

Modelo Diferenças em Diferenças

... 41

4.4

Descrição das variáveis e dos dados utilizados

... 43

5

RESULTADOS

... 46

5.1

Transferências fiscais aos municípios

... 46

5.2

Análise descritiva

... 47

5.3

Convergência da Cota Parte do ICMS

... 50

5.5

Avaliação dos efeitos da Cota Parte

... 56

6

CONCLUSÃO

... 60

REFERÊNCIAS

... 62

1 INTRODUÇÃO

Devido a sua grande dimensão geográfica, e a consequente atomização de entidades

públicas administrativas, o Brasil se depara com diversos obstáculos em formular políticas que

visem a promoção do desenvolvimento socioeconômico em condições de equidade aceitável.

Além do mais, o País tem sido historicamente administrado por políticas de grande poder

concentrador, beneficiando algumas regiões e determinados setores, gerando com isso

desequilíbrio em suas trajetórias de crescimento, consequentemente, agravando os indicadores de

desigualdade socioeconômicos.

Este quadro é a confirmação do resultado da legislação adotada antes da constituição

de 1988 que versa sobre políticas públicas de transferências de receitas, principalmente

tributárias, pois as receitas dos impostos eram distribuídas sem critérios ou com estes

beneficiando às regiões mais desenvolvidas.

Restringindo esta realidade ao estado do Ceará, uma vez que o presente trabalho é

sobre o rateio da cota parte dos 25% (vinte e cinco por cento) do ICMS aos municípios cearenses,

ocorre de forma idêntica. Embora a política seja a mesma para todos os municípios, existem

ainda alguns municípios que detém capital e mão de obra, dados o tipo de critérios já

mencionados, beneficiados sobremaneira com as transferências a ponto de se tornarem bem mais

desenvolvidos do que outros.

A visão pós Constituição de 1988 sobre transferências de receitas dos entes

governamentais superiores aos inferiores é do tipo redistributiva e equitativa, pois no seu artigo

158, Inciso IV, está previsto que 25% (vinte e cinco por cento) da arrecadação do ICMS dos

estados pertencem aos respectivos municípios, sendo no mínimo 75% (setenta e cinco por cento)

na proporção do valor adicionado fiscal - VAF de cada município e até 25% (vinte e cinco por

cento), de acordo com o que dispuser a lei estadual.

realizadas pelo município na manutenção e desenvolvimento do ensino nos termos do artigo 212

da CF e do artigo 2º da lei nº 7.348/85, e a receita municipal proveniente de impostos e

transferências constitucionais federais e estaduais e 7,5% (sete e meio por cento) correspondente

à quota a ser distribuída equitativamente para todos os municípios.

Em dezembro de 2007 foi criada uma nova lei estadual sob o nº 14.023/2007, a qual

modifica dispositivos da lei acima aludida que define critérios para a distribuição da cota parte do

ICMS pertencente aos municípios do Ceará. Ficando o repasse sujeito aos novos critérios da

seguinte maneira: Os 75% (setenta e cinco por cento) não foram alterados; 18% (dezoito por

cento) em função do Índice de Qualidade da Educação - IQE de cada município; 5% (cinco por

cento) em função do Índice de Qualidade da Saúde - IQS de cada município e 2% (dois por

cento) em função do Índice de Qualidade do Meio Ambiente - IQM de cada município.

Diante o exposto, percebe-se que a realidade é próspera de modificações positivas no

sentido de tornar mais distributiva e equitativa as transferências de receitas provenientes de

impostos, cuja consequência é o desenvolvimento socioeconômico regional e municipal.

Portanto, o objetivo deste trabalho é estudar as modificações no repasse da cota parte

do ICMS aos municípios cearenses impostas pela lei 14.023/2007, e verificar a existência de

convergência da cota parte per capita recebida pelos municípios do Ceará, o perfil

socioeconômico dos municípios que foram beneficiados, bem como os efeitos da política

implementada no período de 2009 a 2011.

2 REFERENCIAL TEÓRICO

Desde o estabelecimento da república federativa do Brasil em 1891, todas as

constituições federais adotaram o sistema de governo federado. Sendo a Constituição de 1988 a

que mais evidenciou o processo da descentralização fiscal brasileira, pois estabeleceu ampla

autonomia aos níveis de governos subnacionais

1

.

O artigo 18 da Constituição Federal de 1988 estabelece que:

“Art. 18 A organização político

-administrativa da República Federativa do Brasil

compreende a União, os Estados, o Distrito Federal e os Municípios, todos autônomos, nos

termos desta Constituição”.

2.1 Descentralização fiscal

A descentralização fiscal como ponto básico do federalismo fiscal, produz dois outros

pontos, também fundamentais na equidade socioeconômica entre os entes da federação, visto sob

a ótica da teoria econômica

2

.

A teoria econômica da descentralização fiscal tem seu marco inicial com a publicação

de dois artigos de Samuelson (1954 e 1955) que introduziram o conceito de bem público na teoria

do bem-estar. Dado que o bem público consumido por um indivíduo não exclui o consumo por

outro, então ninguém teria incentivo a revelar sua real demanda por esse tipo de bem. Cada

indivíduo preferia deixar que outros revelassem suas demandas e pagassem pelo bem, enquanto

ele consumiria o bem sem precisar pagar (BIDERMAN e ARVATE, 2005).

Um ponto

seria a competição “horizontal”, proposta por Charles Tiebout, 1956, que

na sua visão cada governo local ofertaria uma cesta de bens públicos diferente, com isso cada

família faria opção por morar na comunidade onde fosse ofertada a cesta de bens públicos e

impostos de sua preferência. A descentralização fiscal induziria à concorrência entre os governos

locais que por sua vez estimularia inovações tecnológicas.

1