UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA,

CONTABILIDADE E SECRETARIADO – FEAACS

DEPARTAMENTO DE CONTABILIDADE CURSO DE CIÊNCIAS CONTÁBEIS

ADRIANO CATARINA DA COSTA

ESTRUTURA DE GOVERNANÇA CORPORATIVA E O DESEMPENHO MULTIDIMENSIONAL DAS EMPRESAS DO SETOR FINANCEIRO DA

BM&FBOVESPA

ADRIANO CATARINA DA COSTA

ESTRUTURA DE GOVERNANÇA CORPORATIVA E O DESEMPENHO MULTIDIMENSIONAL DAS EMPRESAS DO SETOR FINANCEIRO DA

BM&FBOVESPA

Artigo apresentado à Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado Executivo, como requisito parcial para obtenção do grau de Bacharel em Ciências Contábeis.

Orientador: Profa. Dra. Alessandra Carvalho de Vasconcelos

ADRIANO CATARINA DA COSTA

ESTRUTURA DE GOVERNANÇA CORPORATIVA E DESEMPENHO MULTIDIMENSIONAL DAS EMPRESAS DO SETOR FINANCEIRO DA

BM&FBOVESPA

Artigo apresentado à Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado Executivo, como requisito parcial para obtenção do grau de Bacharel em Ciências Contábeis.

Aprovado em:

BANCA EXAMINADORA

___________________________________________________ Profª. Drª. Alessandra Carvalho de Vasconcelos (Orientador)

Universidade Federal do Ceará (UFC)

___________________________________________________ Profª. Drª. Jackeline Lucas Souza

Universidade Federal do Ceará (UFC)

___________________________________________________ Profª. Msc. Liliane Maria Ramalho de Castro e Silva

ESTRUTURA DE GOVERNANÇA CORPORATIVA E O DESEMPENHO MULTIDIMENSIONAL DAS EMPRESAS DO SETOR FINANCEIRO DA

BM&FBOVESPA

RESUMO

O presente estudo tem por objetivo analisar a correlação entre a governança corporativa e o desempenho multidimensional nas empresas do setor financeiro listadas na BM&FBovespa. Para tanto, realizou-se uma pesquisa descritiva, quantitativa e documental. Foram coletados dados de 120 empresas, no período de 2010 a 2015, nos formulários de referência, nos demonstrativos financeiros e no Economática, utilizando a Correlação de Spearman. Avaliou-se a governança corporativa a partir do índice de Assunção, De Luca e Vasconcelos (2017) adaptado que contempla quatro dimensões: acesso e conteúdo das informações, estrutura de propriedade e controle, conselho de administração e outros órgãos e agentes da governança corporativa. Para mensurar o desempenho na perspectiva multidimensional foram utilizados os indicadores: ROA, ROE, EBITDA, Market-to-Book e Lucro por ação. Os resultados da análise de correlação sugerem correlação positiva entre a estrutura de governança corporativa e os indicadores ROA, EBITDA, Market-to-Book e Lucro por ação, indicando que, em linhas gerais, as empresas do setor financeiro que adotam melhores práticas de governança corporativa possuem melhores desempenhos operacional, econômico e de valor. Apesar da conclusão da pesquisa da correlação positiva entre as variáveis, ressalta-se que há outras variáveis micro e macroeconômicas que impactam no retorno esperado pelos investidores e no valor das companhias não consideradas na estrutura de governança considerada na pesquisa, cabendo investigação mais profunda sobre o relacionamento entre governança e desempenho empresarial.

Palavras-chave: Governança corporativa. Desempenho multidimensional. Empresas do setor financeiro.

1. INTRODUÇÃO

O mundo dos negócios está mais competitivo e, diante disso, cada vez mais os gestores buscam introduzir ferramentas para aumentar os resultados da companhia. No atual ambiente corporativo marcado pela busca desenfreada pela eficácia e eficiência nos negócios, torna-se importante a preocupação estratégica dos empresários, para que sua empresa conquiste a confiança dos investidores e demais stakeholders (OLIVEIRA et al., 2008). Portanto, inserir os mecanismos de governança corporativa é de suma importância para captar recursos de terceiros e aumentar o valor de mercado da companhia.

Há tempos são elaborados estudos que analisam o impacto que a governança corporativa tem no desempenho das empresas (TAVARES, 2016). Dessa forma, o estudo da governança corporativa vem sendo aprimorado e intensificado ao longo das últimas décadas, pois parece implícita a hipótese de que a estrutura de governança corporativa da empresa afeta seu desempenho e valor de mercado (SILVEIRA, 2005). Todavia, os resultados sobre os efeitos da governança no desempenho empresarial não são convergentes, o que acarreta a falta de crença dos investidores sobre a influência que a governança corporativa teria sobre o desempenho (TAVARES, 2016).

destacam-se os códigos do Instituto Brasileiro de Governança Corporativa (IBGC) e a cartilha de boas práticas da Comissão de Valores Mobiliários (CVM).

Assim sendo, alguns autores consideram que uma maior adequação às boas práticas recomendadas pelos agentes de mercado resulta em uma valorização no preço de suas ações e uma melhor avaliação pelo mercado (BACH; KUDLAWICZ; MACEDO; CORRAR, 2012; SILVA, 2015; LIMA et al., 2015; SILVEIRA, 2002; SILVEIRA, 2005; TAVARES, 2016; ZAGO; MELLO, 2016).

Destarte, diante do exposto, este estudo procura responder ao seguinte questionamento: Qual a relação entre a estrutura de governança corporativa e o desempenho multidimensional nas empresas do setor financeiro listadas na BM&FBovespa? O objetivo geral do estudo consiste em analisar a correlação entre a estrutura de governança corporativa e o desempenho das empresas do setor financeiro da BM&FBovespa. Para alcançar o objetivo geral desenvolveram-se os seguintes objetivos específicos: a) analisar a estrutura de governança corporativa das empresas financeiras listadas na BM&FBovespa; e b) mensurar o desempenho operacional, econômico e de valor das empresas financeiras listadas na BM&FBovespa.

Para tanto, a amostra reúne 120 empresas do setor financeiro listadas na BM&FBovespa, com dados de 2010 a 2015. Os dados referentes ao índice de governança corporativa foram extraídos dos formulários de referência (FR), disponíveis no site da BM&FBovespa, por meio da análise de conteúdo. Os dados referentes ao desempenho operacional, econômico e de valor das empresas foram retirados da base de dados Economática® e dos demonstrativos financeiros, disponíveis no website da BM&FBovespa. Os dados foram analisados por meio da correlação de Spearman.

Torna-se conveniente enfatizar que vários estudos investigaram o impacto da governança corporativa no desempenho das empresas, destacando-se os estudos de Bach, Kudlawicz e Silva (2015), Lima et al.(2015), Zago e Mello (2016), entre outros. Os achados de tais estudos corroboram a importância que os mecanismos de governança corporativa possuem sobre o desempenho, tornando-se os motivadores para a realização deste estudo. Destarte, esse estudo se diferencia dos demais por sua análise longitudinal (seis anos), por adotar um índice como representativo da governança corporativa, por analisar o desempenho empresarial considerando suas multidimensões por meio da adoção de vários indicadores (ROA, ROE, EBITDA, Lucro por ação e Market-to-Book) para mensurar a performance das empresas.

Nesse contexto, o estudo se justifica pelas grandes mudanças e evoluções que ocorreram no âmbito do estudo sobre governança corporativa nos últimos 20 anos e sua contribuição para a discussão acerca da relevância dos seus mecanismos como significativa ferramenta para mensurar o desempenho da entidade, além de ser um importante mecanismo para o combate dos conflitos de agências existentes entre as companhias e seus investidores. No caso específico deste estudo, a investigação volta-se para um setor de importante significância para a economia, no caso o setor financeiro.

2. REFERENCIAL TEÓRICO

2.1. Governança corporativa

A evolução das sociedades capitalistas, segundo Silva (2010), é marcada por um contexto de mudanças tecnológicas constantes e aceleradas sendo necessário o crescimento e modernização com base na capacidade de gerenciamento das organizações.

de conflitos de interesses entre acionistas e administradores ou entre controladores e acionistas minoritários. Nesse contexto, o entendimento do problema de governança corporativa passa pela compreensão de como ocorre o problema de agência nas empresas e de quais mecanismos poderiam ser empregados para sua diminuição (SILVA, 2010).

Na busca de solucionar esses conflitos e de um melhor entendimento acerca da governança corporativa foram desenvolvidos diversos conceitos. Segundo Silva (2010), governança corporativa é um conjunto de práticas que tem por finalidade otimizar o desempenho de uma companhia, protegendo investidores, empregadores e credores, facilitando, assim, o acesso ao capital. O sistema de governança corporativa também pode ser entendido como o conjunto de práticas e processos formais de supervisão da gestão executiva de uma empresa que visa resguardar os interesses dos acionistas e minimizar os conflitos de interesse entre os acionistas e os demais afetados pelo valor da empresa (LEAL; FERREIRA; SILVA, 2002).

Shleifer e Vishny (1997) explicam que a governança corporativa é o campo da administração que trata do conjunto de relações entre a direção das empresas, seu conselho de administração, seus acionistas e outras partes interessadas. Ela estabelece os caminhos pelos quais os supridores de capital das corporações são assegurados do retorno de seus investimentos.

De acordo com o IBGC (2015, p. 20):

Governança corporativa é o sistema pelo qual as empresas e demais organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre sócios, conselho de administração, diretorias, órgãos de fiscalização e controle e demais partes interessadas. As boas práticas de governança corporativa convertem princípios básicos em recomendações objetivas, alinhando interesses com a finalidade de preservar e otimizar o valor econômico de longo prazo da organização, facilitando seu acesso a recursos e contribuindo para a qualidade da gestão da organização, sua longevidade e o bem comum.

Lameira (2001) conceitua governança corporativa como sendo um colapso nos mecanismos decisórios normais, em virtude do qual um indivíduo ou grupo experimenta dificuldades na escolha de uma alternativa de ação. Sendo assim, existe um conflito quando um indivíduo ou grupo se defronta com um problema de decisão. Nesse cenário, Claessens e Fan (1996) esclarecem que a governança corporativa diz respeito a padrões de comportamento que conduzem à eficiência, ao crescimento e ao tratamento dado aos acionistas e a outras partes interessadas, tendo por base princípios definidos pela ética aplicada à gestão de negócios.

A Comissão de Valores Mobiliários (CVM) aduz que a governança corporativa é o conjunto de práticas que tem por finalidade otimizar o desempenho de uma companhia ao proteger todas as partes interessadas, tais como investidores, empregadores e credores, facilitando o acesso ao capital (CVM, 2002). Rossetti e Andrade (2011) elucida governança corporativa como sendo o conjunto de princípios, propósitos, processos e práticas que rege o sistema de poder e os mecanismos de gestão das empresas.

Segundo Williamson (1996), a governança corporativa trata de justiça, da transparência e da responsabilidade das empresas no trato de questões que envolvem os interesses do negócio e os da sociedade como um todo. Diante disso, trata dos meios utilizados pelas corporações para estabelecer processos que ajustem os interesses em conflito entre os acionistas das empresas e seus dirigentes de alto nível (BLAIR, 1999).

dirigidas e controladas (OCDE, 1999). A estrutura da governança corporativa especifica a distribuição dos direitos e responsabilidade entre os diferentes participantes da corporação, tais como o conselho de administração, os diretores executivos, os acionistas e outros interessados, além de definir as regras e procedimentos para a tomada de decisão em relação às questões corporativas. Além disso, oferece também bases através das quais os objetivos da empresa são estabelecidos, definindo os meios para se alcançarem tais objetivos e os instrumentos para se acompanhar o desempenho.

Mathiesen (2002) descreve governança corporativa como sendo um campo de investigação focado em como monitorar as corporações, através de mecanismos normativos que conduzem ao gerenciamento eficaz das organizações, traduzidos por uma taxa competitiva de retorno. Portanto, o foco da governança corporativa é a definição de uma estrutura de governo que maximize a relação entre o retorno dos acionistas e os benefícios auferidos pelos executivos, envolvendo a estratégia das corporações, as operações, a geração de valor e a destinação de resultados (HITT; IRELAND; HOSKISSON, 2001). Deste modo, a governança corporativa é expressa por um sistema de valores que rege as organizações refletindo os padrões da companhia, os quais, por sua vez, refletem os padrões de comportamento da sociedade (CADBURY, 1999).

Quando há um alinhamento entre a estratégia e os princípios e mecanismos da governança corporativa, a empresa passa a ter a capacidade de obter um melhor desempenho. Nesse sentido, Silveira (2004) afirma que as boas práticas de governança corporativa são fatores que contribuem para o bom desempenho das companhias. Segundo Macedo e Corrar (2012), isso ocorre pelo fato de a governança corporativa ser considerada um elemento relevante para a maximização dos lucros e também oferecer oportunidades de desenvolvimento, tendo em vista que as práticas de governança corporativa são utilizadas para melhorar a relação de interesses entre acionistas e gestores, aumentando a confiança dos acionistas na companhia.

Pode-se considerar então que a governança corporativa é um conjunto de mecanismos de controle que tem a finalidade de monitorar e legitimar as decisões gerenciais buscando dar a segurança necessária para os acionistas e credores, privando seus interesses de ações oportunistas dos acionistas majoritários ou gestores (SOUZA; MURCIA; MARCON, 2011; MACEDO et al., 2013). Como consequência, a empresa se torna mais atraente ao mercado, possibilitando uma maior captação de recursos de terceiros e redução dos custos (CATAPAN; COLAUTO; BARROS, 2013). Portanto, a governança corporativa possui mecanismos relevantes que podem impactar o desempenho empresarial das entidades e assim melhorar a avaliação das empresas pelos stakeholders.

2.2 Desempenho empresarial

De acordo com Ulrich, Huselid e Becker (2001), um bom sistema de mensuração deve ser capaz de orientar a empresa no processo de decisão, agilizando, consequentemente, o foco em atividades que realmente agreguem valor. Assim sendo, o desempenho está relacionado com a forma como as estratégias e as metas são definidas pela organização e como elas orientam os esforços para garantir o sucesso organizacional.

Para Olson, Slater e Hult (2005), o desempenho das entidades é determinado pela forma eficaz e eficiente de implementar suas estratégias de negócios, sobretudo como adotam comportamentos de orientação ao cliente, como analisam as inovações pertinentes e como lidam com os custos de gestão.

permanente e repetitivo. Ademais, o gestor pode se preparar para enfrentar mudanças ambientais, principalmente no que concerne à natureza mutável da competição e à criação de valor pelo cliente. É interessante que tal mensuração seja realizada em relação ao ambiente competitivo que a entidade está inserida (MACEDO et al.,2008).

Porém, a definição dos indicadores de desempenho a serem utilizados compõe a etapa mais complicada, pois a eficiência do processo de medição depende desses indicadores. Segundo Chaves, Alcântara e Assumpção (2008), determinar quais as medidas que devem ser realizadas depende da complexidade do processo que se deseja avaliar, da sua importância em relação as metas estabelecidas pela empresa e da expectativa de uso gerencial posterior destes dados.

Ainda segundo os autores, não existe uma definição única sobre as melhores medidas de performance ou metodologia mais adequada para medir o desempenho de uma atividade (CHAVES; ALCÂNTARA; ASSUMPÇÃO, 2008). Portanto, cada abordagem se dedica a analisar a atividade para contribuir na sua melhoria, mas todas elas são incompletas.

Souza (2005) aduz que os índices econômico-financeiros são articulações dos demonstrativos contábeis, onde cada um fornece a visão de um aspecto específico da situação ou desempenho da organização.

Hendriksen e Van Breda (1999) consideram que a mensuração do desempenho pode ser realizada segundo a ótica dos valores monetários, que normalmente é feito utilizando dados contábil-financeiros, como também por meio da ótica de informações não-monetárias. Quando ambas informações se unem o sistema de avaliação de desempenho passa a um nível superior no tocante a certos prognósticos no processo decisório.

Nesse sentido, Miranda et al. (2003) indicam que os modelos de avaliação de desempenho empresarial com base apenas em indicadores contábeis e financeiros são insuficientes. Esse fato explica o surgimento de modelos de avaliação de desempenho baseados no gerenciamento eficiente das informações corporativas que dão suporte a tomada de decisão.

Segundo Ribeiro, Macedo e Marques (2012), a avaliação do desempenho financeiro se torna uma grande ferramenta de suporte a tomada de decisão, principalmente quando os planos estratégicos são inseridos buscando o crescimento da organização e agregação de valor para os acionistas. Além disso, Macedo et al. (2008) aduzem que o desempenho operacional é aquele baseado em indicadores ligados à produtividade da empresa e à qualidade de seus produtos e serviços, que, geralmente, estão vinculados à estrutura do mercado onde a organização está inserida.

2.3 Estudos empíricos anteriores

Considerando a importância acerca da temática para o mercado e para a academia, diversos estudos têm analisado a importância e os fatores determinantes da governança corporativa e do desempenho empresarial, sendo alguns deles descritos brevemente a seguir.

bancos os resultados sugerem uma relação positiva do acesso às informações e negativa para o conteúdo das informações e para a estrutura do conselho de administração.

Lima et al. (2015) investigaram se níveis mais elevados de governança corporativa implica em um melhor desempenho econômico. Foram analisadas as 182 empresas inseridas nos segmentos de listagem diferenciados da BM&FBovespa divididos em Novo Mercado, Nível 2 e Nível 1. Como resultado foram obtidas evidências de que as empresas inseridas em um mercado diferenciado elevado possuem um maior desempenho econômico, ou seja, empresas inseridas no Novo Mercado possuem um aumento de valor de mercado superior em relação às empresas do Nível 2 e do Nível 1 de governança.

Tavares (2016) analisou se houve mudança significativa na rentabilidade e no valor total de mercado das companhias, após adesão aos níveis diferenciados de governança corporativa da Bovespa. O resultado do estudo implicou que, quando analisadas em conjunto, verificou-se uma mudança significativa positiva no ROA, ROE e valor médio das empresas, após a referida adesão. No entanto, quando analisadas individualmente, 63,64% dos casos convergiram para aceitação da hipótese de que houve mudança significativa positiva no valor das empresas. Entretanto, para o ROA e o ROE, apenas 27,27% e 31,82% dos casos individuais foram convergentes com a análise em conjunto, respectivamente.

Gomes (2016) investigou se a governança corporativa das empresas listadas na BM&FBovespa utilizava o gerenciamento tributário para aumentar o desempenho das empresas. Para a realização do estudo foram coletados dados de 355 empresas, durante o período de 2008 a 2014. Como resultado do estudo constatou-se que a remuneração variável paga aos executivos influencia o gerenciamento tributário nas firmas brasileiras e que a gestão tributária passada influencia na gestão tributária futura.

Zago e Mello (2016) analisaram a influência da governança corporativa eletrônica no desempenho econômico e financeiro das empresas listadas no índice Bovespa (Ibovespa), para o período de 2012 a 2014. A amostra compreendeu 48 organizações e a análise foi realizada por meio dos websites das empresas que compõe o Ibovespa. O resultado indicou que quão maior e mais complexa as práticas de governança corporativa eletrônicas forem implantadas nas entidades maior será a expectativa de retorno sobre o investimento e menor será o risco.

Oliveira et al. (2015) realizaram um estudo de caso em uma empresa familiar brasileira denominada Prime Hospitality Group (PHG). O estudo objetivou mensurar o impacto de um mecanismo de governança corporativa em virtude da realização da abertura de capital na empresa familiar. O estudo considerou que a abertura de capital por uma empresa familiar pode modificar a visão dos membros da família e dos diversos stakeholders envolvidos no processo. O caso permitiu analisar as vantagens e desvantagens da concentração de propriedade, a importância e os desafios da abertura de capital para uma empresa familiar, além de ter identificado os mecanismos de governança corporativa da BM&FBovespa em diferentes níveis.

Santos, Vasconcelos e De Luca (2015) verificaram a relação entre a internacionalização e a governança corporativa das maiores companhias de capital aberto, no ano de 2012. O estudo considerou quatro dimensões da internacionalização,

que são: capital social, receitas, mercados e emissão de ADR’s. Em relação à

influenciam positivamente na governança corporativa, sendo provável que haja uma diminuição dos custos de transação no mercado externo.

Assunção, De Luca e Vasconcelos (2017) analisaram a relação entre as dimensões da complexidade e a governança nas empresas listadas na BM&FBovespa, em que os fatores contingencias podem influenciar as características organizacionais. Foram analisadas 162 empresas e a complexidade foi analisada por meio das variáveis contingencias idade, tamanho, diversificação e internacionalização. Em relação à governança foi utilizado um índice representativo da adoção de boas práticas de governança. O resultado apontou que nas duas dimensões de complexidade – organizacional e das operações – a governança sofreu influência das variáveis diversificação, internacionalização e idade, sendo esta última em relação inversa.

Os estudos apresentados nessa seção apresentam várias abordagens acerca do assunto governança corporativa. Pode-se observar que a adoção das boas práticas de governança corporativa é importante para diminuir os conflitos de interesses entre acionistas e os demais usuários e que seus mecanismos (internos e externos) podem impactar o desempenhodas entidades. O presente trabalho se destaca dos demais pelo fato de investigar a relação dentro da estrutura de governança corporativa com o desempenho multidimensional das empresas de um setor específico, no caso o setor financeiro.

3. METODOLOGIA

A pesquisa se classifica, segundo seus objetivos, como descritiva, pois as pesquisas descritivas têm como objetivo a descrição das características de determinada população e podem ser elaboradas também com a finalidade de identificar possíveis relações entre variáveis (GIL, 2010). Portanto, o estudo busca analisar a relação dos elementos da estrutura de governança corporativa no resultado das empresas financeiras da BM&FBovespa, procurando entender se o fato de a empresa apresentar melhor sistema de governança é fator relevante para que os seus elementos atuem com maior impacto no desempenho da entidade.

Quanto à abordagem do problema, trata-se de estudo quantitativo-qualitativo, pois o estudo utiliza teste estatístico correlacionando os dados para medir o grau de interação das diferentes variáveis de estudo, bem como adota um índice representativo para governança corporativa com a finalidade de obter a estrutura de governança corporativa pela leitura e interpretação dos formulários.

Quanto aos procedimentos de pesquisa, trata-se de pesquisa documental a ser realizada por meio dos relatórios institucionais (especialmente o formulário de referência – FR) das empresas do setor financeiro disponíveis no website da BM&FBovespa (para as informações sobre a estrutura de governança corporativa) e na base de dados Economática (para as informações sobre desempenho empresarial).

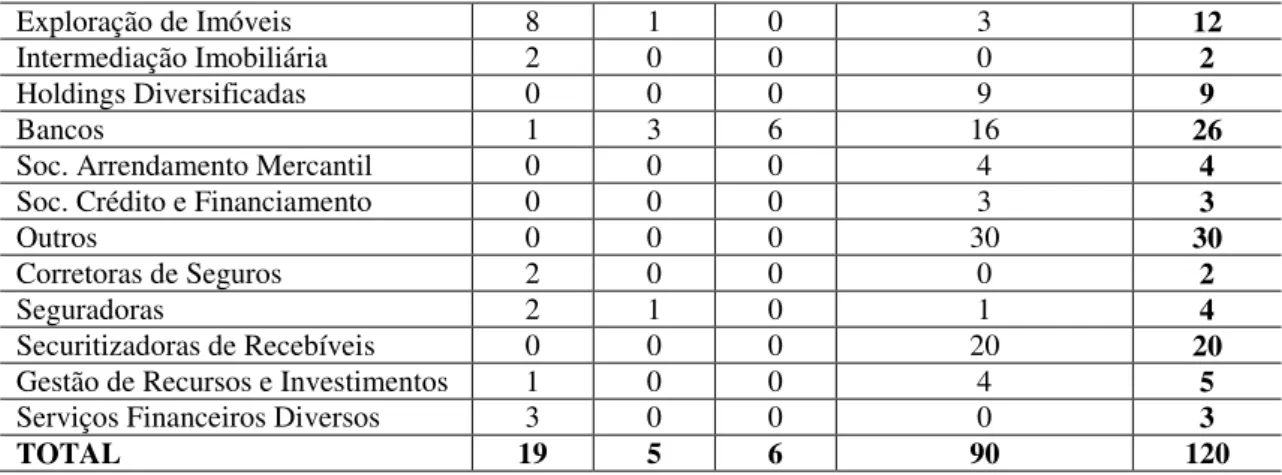

A população do estudo reúne 120 empresas, todas atuantes no setor financeiro, em segmentos como exploração de imóveis, intermediação imobiliária, holdings diversificadas, bancos, sociedades de arrendamento mercantil, sociedades de crédito e financiamento, corretoras de seguros, seguradoras, securitizadoras de recebíveis, gestão de recursos e investimentos, serviços financeiros diversos e outros. Das empresas expostas por segmento na Tabela 1, 30 empresas estão listadas nos segmentos diferenciados da BM&FBovespa, sendo 19 do Novo Mercado (NM), cinco empresas do Nível 2 (N2) e seis empresas do Nível 1 (N1) de acordo com as informações obtidas no portal eletrônico da BM&FBovespa no dia 19 de março de 2017.

Tabela 1 – Descrição da amostra por segmento economômico

Exploração de Imóveis 8 1 0 3 12

Intermediação Imobiliária 2 0 0 0 2

Holdings Diversificadas 0 0 0 9 9

Bancos 1 3 6 16 26

Soc. Arrendamento Mercantil 0 0 0 4 4

Soc. Crédito e Financiamento 0 0 0 3 3

Outros 0 0 0 30 30

Corretoras de Seguros 2 0 0 0 2

Seguradoras 2 1 0 1 4

Securitizadoras de Recebíveis 0 0 0 20 20

Gestão de Recursos e Investimentos 1 0 0 4 5

Serviços Financeiros Diversos 3 0 0 0 3

TOTAL 19 5 6 90 120

Fonte: Elaborada pelo autor a partir de BM&FBovespa (2017).

Para o estudo foram coletados dados referentes ao período dos anos de 2010 a 2015. A seleção do período de análise se deu pelo fato de as normas internacionais de contabilidade (IFRS) estarem sendo aplicadas pelas empresas no Brasil com adoção completa (full IFRS) a partir do ano de 2010.

Na Tabela 2 são apresentadas as empresas que evidenciaram os dados para o presente estudo. Foram excluídas da amostra as empresas que não apresentaram formulário de referência (FR), não sendo possível a coleta de dados para o índice de governança corporativa (IGC), proposto por Assunção, De Luca e Vasconcelos (2017). Para a mensuração do desempenho das empresas, foram eliminadas as empresas que não apresentaram os demonstrativos no website da BM&FBovespa, na base de dados Economática ou que apresentaram dados com dispersões significativas (outliers).

Tabela 2 – Empresas que apresentaram dados por ano

Lucro por Ação ROE ROA EBITDA Market-to-Book (MB) IGC

2010 88 108 107 69 51 111

2011 90 113 111 58 46 115

2012 94 115 112 71 46 118

2013 95 116 116 73 46 119

2014 98 118 118 72 43 120

2015 98 117 116 77 46 120

Fonte: Dados da pesquisa.

Com o intuito de aferir o desempenho das empresas da amostra relacionadas à qualidade da governança corporativa das empresas foram utilizadas as variáveis descritas no Quadro 1.

Quadro 1 – Variáveis consideradas para análise do desempenho multidimensional

Desempenho Variáveis Denominação Equação Dados Base teórica

Operacional ROA

Expressa o retorno apurado sobre o ativo

total investido na empresa

Lucro Líquido /

Ativo Total BP e DRE Assaf Neto (2012), Campos (2001), Santanna

et al.(2003), Vasconcelos (2002), Wernke

(2008)

Econômico

ROE capital próprio que foi Expressa o retorno do aplicado na empresa

Lucro Líquido / Patrimônio

Líquido BP e DRE

EBITDA

Reflete o potencial de geração de recursos

decorrentes das operações da empresa.

Lucro Operacional + Juros + Depreciação + Amortização /

Ativo Total

De Valor

Market-to-Book (MB)

Expressa a valorização da empresa em relação

aos seus dados contábeis

Valor de Mercado / Patrimônio

Líquido Economática

Lucro por Ação

Indica quão lucrativo se apresentou um empreendimento pela utilização dos recursos

disponibilizados pelos acionistas

Lucro Líquido / Ações em circulação

DRE

Fonte: Elaborado pelo autor.

Nesse trabalho, a exemplo do que foi feito por Tavares (2016), relativizou-se o EBITDA pelo Ativo Total das empresas.

Como demanda para atender ao objetivo geral do trabalho foi adaptado o índice de governança corporativa (IGC) de Assunção, De Luca e Vasconcelos (2017), como mostra o Quadro 2.

Quadro 2 – Categorias e itens do IGC e fonte de coleta dos dados

1. Categorias Acesso e conteúdo das informações (ACI) Fonte de coleta

1.1 A empresa disponibiliza o Relatório Anual de anos anteriores em seu site Website da empresa - RI

1.2 A empresa disponibiliza seu código de ética e/ou de conduta em seu site Website da empresa - RI

1.3 A empresa disponibiliza uma área específica sobre Governança Corporativa em seu site Website da empresa - RI

1.4 A empresa evidencia projeções operacionais e/ou econômico-financeiras divulgadas e premissas FR 11.1 - Projeções

2. Categorias Estrutura de propriedade e controle (EPC) Fonte de coleta

2.1 A empresa possui apenas ações ordinárias FR 15.1/15.2 - Posição acionária

2.2 O controlador (ou grupo de controladores) possuem 50% ou menos de ações ordinárias FR 15.1/15.2 - Posição acionária

2.3 A empresa oferece 100% de sócios Tag-along para todos os

Website BM&Fbovespa - Níveis diferenciados de

GC (NM e N2)

3. Categorias Conselho de Administração (CA) Fonte de coleta

3.1 Os cargos de presidente do conselho de administração e CEO são ocupados por pessoas diferentes

FR 12.6/8 - Composição e experiência profissional da

administração e do conselho fiscal

3.2 O conselho de administração é composto por 5 a 11 membros

FR 12.6/8 - Composição e experiência profissional da

administração e do conselho fiscal

3.3 O conselho de administração é composto de pelo menos 50% de conselheiros independentes

FR 12.6/8 - Composição e experiência profissional da

administração e do conselho fiscal

3.4 O mandato do conselho de administração não é superior a 2 anos e é unificado

FR 12.6/8 - Composição e experiência profissional da

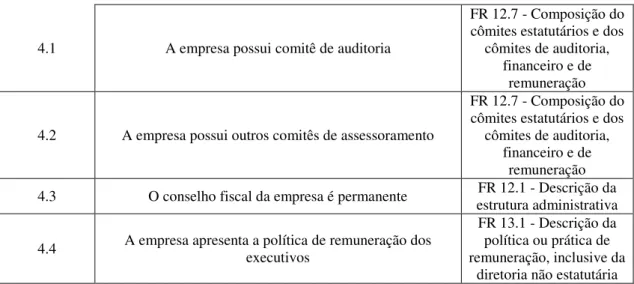

administração e do conselho fiscal 3.5 A empresa possui mecanismos de avaliação de desempenho do conselho de administração estrutura administrativa FR 12.1 - Descrição da

4.1 A empresa possui comitê de auditoria

FR 12.7 - Composição do cômites estatutários e dos

cômites de auditoria, financeiro e de

remuneração

4.2 A empresa possui outros comitês de assessoramento

FR 12.7 - Composição do cômites estatutários e dos

cômites de auditoria, financeiro e de

remuneração 4.3 O conselho fiscal da empresa é permanente estrutura administrativa FR 12.1 - Descrição da

4.4 A empresa apresenta a política de remuneração dos executivos

FR 13.1 - Descrição da política ou prática de remuneração, inclusive da

diretoria não estatutária Fonte: Adaptado de Assunção, De Luca e Vasconcelos (2017).

Na presente pesquisa, foram utilizados 16 itens do índice de Assunção, De Luca e Vasconcelos (2017), distribuídos em quatro diferentes categorias, conforme o Quadro 2. Buscando verificar os itens nas fontes de coleta indicadas, atribui-se o valor “1” para cada recomendação de boa prática adotada, em caso contrário, atribui-se o valor “0”. Foram somados os resultados dos itens, e o valor total foi equacionado pelo resultado máximo possível que se pode alcançar por cada empresa (16 pontos). Dessa forma, extraiu-se um índice de aderência às boas práticas de governança, que se encontra no intervalo fechado entre 0 e 1.

4. RESULTADOS DA PESQUISA

4.1 Estrutura de governança das empresas

Adaptado para esta pesquisa, o índice de Assunção, De Luca e Vasconcelos (2017) possibilitou a identificação do nível de atendimento às boas práticas de governança corporativa pelas 120 empresas investigadas, no período de 2010 a 2015.

A Tabela 3 apresenta uma análise descritiva geral do IGC realizada após a tabulação dos dados com base nos 16 itens que compõem o Quadro 2.

Tabela 3 – Análise descritiva do IGC

GOV Número de empresas Média Mediana Máximo Mínimo Desvio-Padrão

2010 111 35% 25% 81% 6% 19%

2011 115 34% 25% 81% 6% 20%

2012 118 34% 25% 81% 6% 20%

2013 119 35% 25% 81% 6% 21%

2014 120 36% 31% 81% 6% 21%

2015 120 36% 31% 94% 6% 21%

Fonte: Dados da pesquisa.

Na Tabela 3, destaca-se que em média a maioria das empresas adotam menos da metade das práticas de governança corporativa recomendadas. Constatou-se ainda que o menor IGC apurado foi 6% e o maior 94%, ou seja, há empresas adotando até 15 práticas de governança corporativa recomendadas, enquanto outras adotam apenas uma prática de governança corporativa recomendada. Verifica-se que os achados se assemelham com o estudo de Assunção, De Luca e Vasconcelos (2017), em que as empresas investigadas apresentaram, aproximadamente, 0% para o menor IGC e 81% para o maior IGC.

período da amostra, não houve evidências significativas de melhoria das práticas de governança corporativa. No entanto, percebe-se que houve uma variação positiva ao longo do período estudado, sugerindo-se que as empresas buscaram adotar as recomendações.

Nas Tabelas 4, 5, 6 e 7, observa-se uma análise descritiva de cada uma das quatro categorias do IGC das empresas do estudo.

Tabela 4 - Análise descritiva da categoria 1: Acesso e conteúdo das informações (ACI)

Categoria 1 Número de empresas Média Mediana Máximo Mínimo Desvio-Padrão

2010 111 27% 25% 100% 0% 31%

2011 115 27% 25% 100% 0% 30%

2012 118 27% 25% 100% 0% 31%

2013 119 28% 25% 100% 0% 31%

2014 120 28% 25% 100% 0% 32%

2015 120 28% 25% 100% 0% 32%

Fonte: Dados da pesquisa.

Com base na Tabela 4, destaca-se uma média de 27% (2010, 2011 e 2012) e 28% (2013, 2014 e 2015) revelando que menos de um terço das empresas divulgam projeções econômico-financeiras e disponibilizam o Relatório Anual de anos anteriores, o código de ética e/ou de conduta e possuem uma área específica sobre Governança Corporativa em seu site. Há ainda empresas que não possuem nenhum acesso a informações e conteúdo enquanto outras adotam 100% das boas práticas investigadas para essa categoria, ou seja, disponibilizam aos usuários da informação o acesso à conteúdos e informações da empresa.

Os achados se diferenciam do estudo de Bach, Kudlawicz e Silva (2015) que constataram que, aproximadamente 83% e 75% das instituições financeiras disponibilizavam acesso às informações e conteúdo das informações, respectivamente. Destaca-se que a diferença evidenciada no estudo pode estar relacionada a extensão e tamanho da amostra, que no estudo acima limitou-se aos 16 bancos da amostra.

Tabela 5 - Análise descritiva da categoria 2: Estrutura de propriedade e controle (EPC)

Categoria 2 Número de empresas Média Mediana Máximo Mínimo Desvio-Padrão

2010 111 33% 33% 100% 0% 31%

2011 115 31% 33% 100% 0% 31%

2012 118 32% 33% 100% 0% 30%

2013 119 33% 33% 100% 0% 30%

2014 120 33% 33% 100% 0% 28%

2015 120 34% 33% 100% 0% 28%

Fonte: Dados da pesquisa.

Com base na média exposta na Tabela 5, depreende-se que, aproximadamente, um terço da amostra adota as recomendações para a categoria Estrutura de propriedade e controle. O menor valor apurado para a categoria foi 0%, entre 34 e 43 empresas, e o maior 100%, entre 7 e 10 empresas. Portanto, há mais empresas adotando nenhuma prática recomendada em relação as empresas que adotam todas as práticas recomendadas para a categoria EPC.

entre propriedade e controle é um dos principais problemas existentes nas grandes corporações modernas, que pode acarretar em conflitos entre os gestores e os usuários da informação ou entre acionistas majoritários e minoritários.

Tabela 6 - Análise descritiva da categoria 3: Conselho de Administração (CA)

Categoria 3 Número de empresas Média Mediana Máximo Mínimo Desvio-Padrão

2010 111 43% 40% 80% 0% 21%

2011 115 43% 40% 80% 0% 22%

2012 118 43% 40% 100% 0% 22%

2013 119 43% 40% 100% 0% 23%

2014 120 44% 40% 100% 0% 22%

2015 120 44% 40% 100% 0% 23%

Fonte: Dados da pesquisa.

Na Tabela 6, percebe-se que menos da metade das empresas adotam às práticas recomendadas para o Conselho de Administração. Destaca-se que o item contido na categoria CA mais adotado pelas empresas financeiras foi o cargo de Presidente do Conselho de Administração e CEO ocupados por pessoas diferentes. Portanto, o achado é compatível ao encontrado nos estudos da Assunção, De Luca e Vasconcelos (2017), Bach, Kudlawicz e Silva (2015) e Catapan, Colauto e Barros (2013), que encontraram respectivamente que em média 80%, 50% e 67% das empresas adotam a recomendação de terem pessoas diferentes ocupando os cargos de CEO e de presidente do conselho.

As categorias Estrutura de propriedade e controle (EPC) e Conselho de Administração (CA) estão diretamente relacionadas com o risco da assimetria informacional, que podem acarretar no aumento dos custos de transação (SANTOS; VASCONCELOS; DE LUCA, 2015). Portanto, essas categorias demandam mais atenção pelas empresas.

Tabela 7 - Análise descritiva da categoria 4: Outros órgãos e agentes da governança corporativa (OAGC)

Categoria 4 Número de empresas Média Mediana Máximo Mínimo Desvio-Padrão

2010 111 33% 25% 100% 0% 28%

2011 115 33% 25% 100% 0% 29%

2012 118 33% 25% 100% 0% 29%

2013 119 33% 25% 100% 0% 30%

2014 120 34% 25% 100% 0% 31%

2015 120 35% 25% 100% 0% 31%

Fonte: Dados da pesquisa.

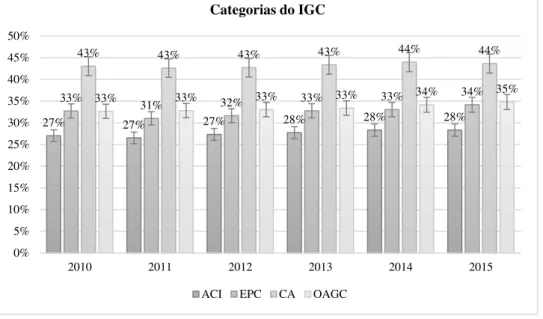

Figura 1 – Comportamento das categorias do IGC no período de 2010 a 2015

Fonte: Dados da pesquisa.

Os resultados das categorias do IGC se apresentaram estáveis ao longo dos 6 anos analisados na pesquisa. Destaca-se que as empresas buscaram adotar com maior ênfase as práticas recomendadas para o Conselho de Administração, sendo 2014 e 2015 os anos em que apresentaram o maior percentual (44%) de adoção para essa categoria.

Destaca-se que as empresas listadas nos níveis diferenciados de governança corporativa, no caso o Banco do Brasil e a BM&FBovespa (ambas listadas no NM), apresentaram-se entre os melhores resultados para o IGC ao longo do período pesquisado, com destaque para a BM&Fbovespa, que obteve o melhor IGC dentre as empresas da amostra (aproximadamente 93%) no período em estudo.

Em linhas gerais, constata-se que as empresas financeiras pesquisas adotam menos da metade das práticas de governança corporativa investigadas. Esse fato demanda atenção pelas empresas, pois demonstra uma falta de preocupação com a confiabilidade e transparência, do cumprimento das pressões institucionais, do investimento com fiscalização, relacionamento com os usuários externos e diminuição do risco da assimetria informacional.

4.2 Desempenho operacional, econômico e de valor das empresas

A Tabela 8 expõe a mensuração do desempenho multidimensional das empresas do estudo.

Tabela 8 - Mensuração do desempenho

Desempenho Market-to-Book (MB) Lucro por Ação ROA ROE EBITDA

2010 1,87 1,27 -0,85 0,52 -0,65

2011 2,04 0,87 -0,37 -0,08 -1,63

2012 2,49 1,44 -0,26 0,07 -0,78

2013 2,06 1,43 -0,59 0,27 -0,74

2014 1,84 1,02 -0,43 -0,16 -0,16

2015 1,25 0,92 -0,50 -0,17 -0,58

Fonte: Dados da pesquisa.

27% 27% 27% 28% 28% 28%

33% 31% 32% 33% 33% 34%

43% 43% 43% 43% 44% 44%

33% 33% 33% 33% 34% 35%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

2010 2011 2012 2013 2014 2015

Categorias do IGC

No tocante ao desempenho de valor, verifica-se uma variação negativa para ambos os indicadores Market-to-Book e Lucro por Ação. O indicador MB apresentou como melhor e pior resultado 2,49 (2012) e 1,25 (2015), respectivamente. Já o Lucro por Ação, apresentou em 2012 (1,44) o seu melhor resultado e em 2011 (0,87) ocorreu o menor valor entre os anos pesquisados. Embora os recursos e a valorização das empresas tenham diminuindo ao longo do período da amostra, o retorno do capital investido pelos acionistas nessas empresas apresentou-se satisfatório.

Com base nas informações evidenciadas na Tabela 8, verifica-se que o desempenho operacional das empresas medido pelo ROA sofreu uma variação positiva no período estudado. Destaca-se que o menor valor apurado foi em 2010 (-0,85) e o maior em 2012 (-0,26). Portanto, em média, as empresas não estão apresentando retorno satisfatório sobre o capital investido.

Para o desempenho econômico, nota-se uma variação negativa para o ROE, sendo o melhor desempenho apurado em 2010 (0,52). No entanto, para o EBITDA observa-se uma variação positiva no período da amostra. O melhor resultado apurado para esse indicador foi em 2014 (-0,16) e o menor índice apresentado em 2011 (-1,63). Infere-se que as empresas, em média, estão necessitando financiar recursos para cobrir as operações da entidade.

Em linhas gerais, o desempenho multidimensional das empresas da amostra apresentou uma queda no ano de 2015. Sugere-se que o ambiente econômico e político cujo o Brasil estava inserido no referido ano tenha refletido diretamente na performance das empresas do setor financeiro.

4.3 Correlação entre governança corporativa e o desempenho das empresas

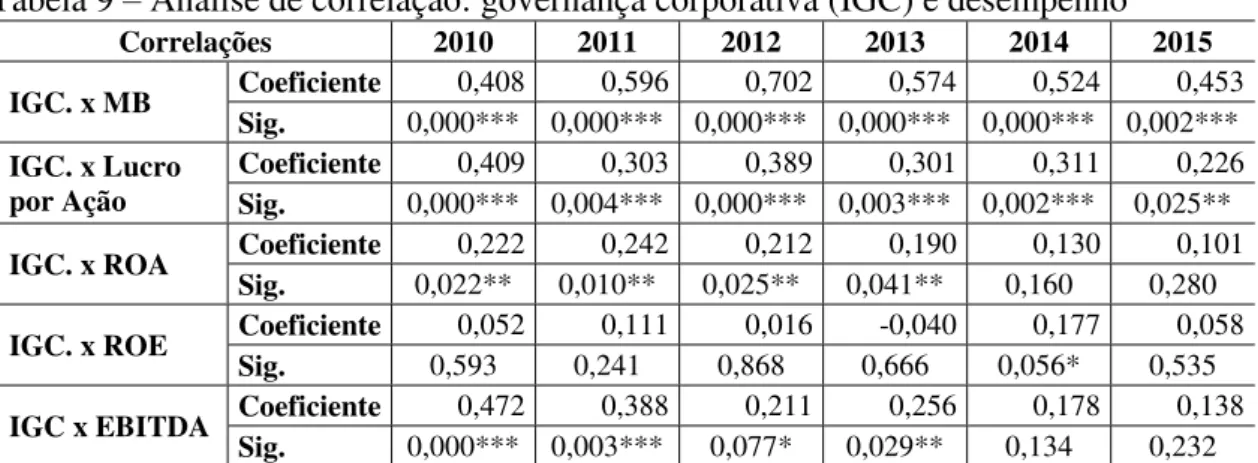

Para o alcance do objetivo geral do estudo, na Tabela 9 apresenta-se os resultados da análise de correlação para verificar a relação entre a governança corporativa e o desempenho multidimensional das empresas.

Tabela 9 – Análise de correlação: governança corporativa (IGC) e desempenho

Correlações 2010 2011 2012 2013 2014 2015

IGC. x MB Coeficiente 0,408 0,596 0,702 0,574 0,524 0,453

Sig. 0,000*** 0,000*** 0,000*** 0,000*** 0,000*** 0,002***

IGC. x Lucro por Ação

Coeficiente 0,409 0,303 0,389 0,301 0,311 0,226

Sig. 0,000*** 0,004*** 0,000*** 0,003*** 0,002*** 0,025**

IGC. x ROA Coeficiente 0,222 0,242 0,212 0,190 0,130 0,101

Sig. 0,022** 0,010** 0,025** 0,041** 0,160 0,280

IGC. x ROE Coeficiente 0,052 0,111 0,016 -0,040 0,177 0,058

Sig. 0,593 0,241 0,868 0,666 0,056* 0,535

IGC x EBITDA Coeficiente 0,472 0,388 0,211 0,256 0,178 0,138

Sig. 0,000*** 0,003*** 0,077* 0,029** 0,134 0,232

Nota: *** Significante a 1%; ** Significante a 5%; * Significante a 10%. Fonte: Dados da pesquisa.

Em relação ao desempenho operacional, nota-se que, ao nível de significância de 5%, há uma relação positiva entre a governança corporativa e o desempenho medido pelo ROA, para os anos de 2010, 2011, 2012 e 2013. Para os anos de 2014 e 2015 não houve relação estatística significante entre a governança corporativa e o ROA.

A governança corporativa possui relação positiva, ao nível de significância de 1%, 5% e 10%, com o desempenho econômico medido pelo EBITDA sobre o Ativo Total, para os anos de 2010, 2011, 2012 e 2013. Para os anos de 2014 e 2015 não houve relação estatística entre as variáveis EBITDA e governança corporativa. No geral, as empresas que adotam melhores práticas de governança corporativa apresentam melhor desempenho mensurado pelo EBITDA. Os achados confrontam-se com o estudo de Tavares (2016) que, através de uma inferência estatística, não verificou relação entre a adesão aos níveis de governança corporativa e o EBITDA das empresas.

Destaca-se que para a maioria dos anos pesquisados não observa-se relação estatística significante entre as variáveis governança corporativa e o ROE. Dessa forma, não se pode afirmar que as empresas com melhores práticas de governança corporativa possuem melhor retorno sobre o capital investido pelos sócios, contrariando os resultados do estudo de Lima et al. (2015) que obteve evidências de que as empresas listadas nos níveis mais elevados do mercado diferenciado possuem melhor desempenho econômico, medido em termos de variação média do valor de mercado.

Os achados referentes ao ROA e o ROE afrontam-se com o estudo de Zago e Mello (2016), que evidenciou, através de uma regressão linear, ao nível de significância de 5%, resultados de 0,02 e 0,04 para o ROA e o ROE, respectivamente. Tal achado para o ROE se assemelha com o estudo de Tavares (2016), que encontrou relação negativa entre o desempenho medido pelo ROE e os segmentos de governança.

Destaca-se que as empresas que apresentaram o melhor desempenho para o Market-to-Book e para o Lucro por Ação foram a Sierra Brasil (aproximadamente, 18,77) e a Lopes Brasil (aproximadamente, 34,06). Verifica-se que para o desempenho medido pelo ROA e pelo EBITDA sobre o Ativo Total, a empresa 524 Participações apresenta os melhores resultados e para o desempenho mensurado pelo ROE, a empresa Cabinda Participações apresentou o melhor resultado.

Adverte-se que, diferentemente do esperado inicialmente, as empresas que apresentaram os melhores indicadores de desempenho não estão listadas nos níveis diferenciados de governança corporativa da BM&FBovespa. Em linhas gerais, esses achados corroboram a afirmação de Tavares Filho (2006) que destaca que o simples fato de uma empresa estar em um dos níveis diferenciados de governança corporativa da Bovespa não implica, essencialmente, em um melhor desempenho ou valor total de mercado. Há outras variáveis micro e macroeconômicas que impactam no retorno esperado pelos investidores e no valor das companhias e não apenas o motivo de estar em um segmento de listagem diferenciado de governança.

5. CONSIDERAÇÕES FINAIS

Esta pesquisa teve como objetivo analisar a correlação entre a estrutura de governança corporativa e o desempenho das empresas do setor financeiro da BM&FBovespa com vistas a relacionar se as empresas que adotam melhores práticas de governança são também as que possuem melhores indicadores de desempenho operacional, econômico e de valor. Para tanto, realizou-se um estudo descritivo, com natureza quantitativa, realizada por meio de análise documental.

Destaca-se que os itens da categoria Conselho de Administração foram as que apresentaram maior implementação pelas empresas.

Diante do exposto, conclui-se que a maioria das empresas do setor financeiro listadas na BM&FBovespa demanda mais atenção às recomendações para adoção de melhores práticas de governança corporativa. Por sua vez, foi possível constatar que as empresas que apresentaram os melhores resultados para o IGC apurado estão listadas no Novo Mercado, ou seja, as empresas que estão listadas nos segmentos de listagem diferenciados de governança da BM&FBovespa adotam mais recomendações do que as não listadas.

Com o propósito de mensurar o desempenho operacional, econômico e de valor das empresas, realizou-se uma análise das médias apuradas para os indicadores ROA, ROE, EBITDA sobre o Ativo Total, Lucro por Ação e Market-to-Book e foi possível verificar que as empresas que não estão listadas nos níveis diferenciados de goevrnança apresentaram melhores indicadores no período analisado.

Por meio da Correlação de Spearman foi possível identificar relação positiva entre a governança e os indicadores de desempenho de valor (Market-to-Book e Lucro por Ação), para o indicador que mede o desempenho operacional (ROA) e para o EBITDA, indicador de desempenho econômico. Dessa forma, conclui-se que as empresas que adotam melhores práticas de governança corporativa apresentam melhor desempenho multidimensional, corroborando a literatura predominante sobre as temáticas. Por sua vez, as empresas financeiras, embora estejam listadas nos níveis diferenciados de governança corporativa não implicam, necessariamente, em um desempenho operacional, econômico e de valor superior em relação as empresas não listadas. Apesar das empresas BM&FBovespa e Banco do Brasil apresentarem os melhores índices para a governança não foi possível observar esse mesmo resultado para os indicadores de desempenho, que apresentaram como os melhores resultados as empresas 524 Participações, Cabinda Participações, Sierra Brasil e Lopes Brasil, que não estão listadas nos segmentos diferenciados de governança corporativa da BM&FBovespa.

Dentre as limitações do presente estudo, destaca-se a amostra da pesquisa, que se limitou às empresas do setor financeiro da BM&FBovespa, o que impossibilita a generalização de suas conclusões às demais empresas. Nesse sentido, sugere-se a realização de novas pesquisas ampliando o escopo da amostra, bem como realizar esse estudo para outros setores e fazer comparação entre os mesmos. Recomenda-se, ainda, utilizar outros indicadores do desempenho organizacional e a aplicação de testes estatísticos mais robustos, como a regressão linear múltipla.

REFERÊNCIAS

ASSAF NETO, A. Estrutura e análise de balanços: um enfoque econômico-financeiro. 10. ed. São Paulo: Atlas, 2012.

ASSUNÇÃO, R. R.; DE LUCA, M. M. M.; VASCONCELOS, A. C. Complexidade e governança corporativa: uma análise das empresas listadas na BM&FBovespa. Revista Contabilidade & Finanças, v. 28, n. 74, p. 213-228, 2017.

BACK, T. M.; KUDLAWICZ, C.; SILVA, E. D. Influência da estrutura de governança corporativa na eficiência financeira: evidências de empresas brasileiras de capital aberto. Revista Ibero-Americana de Estratégia,v. 14, n. 4, p. 41-62, 2015. BLAIR, M. M. For whom should corporations be run? An economic rationale for stakeholder management. Long Range Planning,v. 31, 1999.

CAMPOS, G. M.; SCHERER, L. M. Lucro por ação. Revista Contabilidade & Finanças, v. 12, n. 26, p. 81-94, 2001.

CATAPAN, A.; COLAUTO, R. D.; BARROS, C. M. E. A relação entre governança corporativa e o desempenho econômico-financeiro de empresas de capital aberto do Brasil. Contabilidade, Gestão e Governança, v. 16, n. 2, p. 16-30, 2013.

CHAVES, G. L. D.; ALCÂNTARA, R. L. C.; ASSUMPÇAO, M. R. P. Medidas de desempenho na logística reversa: o caso de uma empresa do setor de bebidas. Relatórios de Pesquisa em Engenharia de Produção da UFF, v. 8, art. 2, 2008. CLAESSENS, S.; FAN, P. J. Corporate governance and investment policy. Pittsburgh: Center for Research on Contracts and the Structure of Enterprise. Working paper, 1996.

CVM – Comissão de Valores Imobiliários. Recomendações da CVM sobre

governança corporativa. 2002. Disponível em: <http://www.cvm.gov.br>. Acesso em: 12 out. 2016.

GIL, A. C. Como elaborar projeto de pesquisa. 5. ed. São Paulo: Atlas, 2010. 184 p. GOMES, A. P. M. Características da governança corporativa como estimulo à gestão fiscal. Revista Contabilidade & Finanças,v. 27, n. 71, p. 149-168, 2016.

HENDRIKSEN, E. S.; VAN BREDA, M. F. Teoria da contabilidade. São Paulo: Atlas, 1999.

HITT, M. A.; IRELAND, R. D.; HOSKISSON, R. E. Strategic management:

competiveness and globalization. Cincinnati, Ohio: SouthWerstern College Publishing, 2001.

IBGC – Instituto Brasileiro de Governança Corporativa. Código brasileiro das melhores práticas de governança corporativa. Disponível em:

<http://www.ibgc.org.br>. Acesso em: 03 out. 2016.

LAMEIRA, V. J. Governança corporativa. Rio de Janeiro: Forense Universitária, 2001.

LAMEIRA, V. J.; NESS JR., W. L. Os determinantes da qualidade da governança praticada pelas companhias abertas brasileiras. Revista de Negócios, v. 16, n. 3, p. 33-52, 2011.

LEAL, R. P. C.; FERREIRA, V. A. C.; SILVA, A. L. C. Governança corporativa no Brasil e no mundo. Rio de Janeiro: E-papers Serviços Editoriais Ltda, 2002.

LIMA, S. H. O. et al. Governança corporativa e desempenho econômico: uma análise dos indicadores de desempenho entre os três níveis do mercado diferenciado da BM&FBovespa. Revista de Gestão da USP, v. 22, n. 2, p. 1-18, 2015.

MACEDO, M. A. S.; CÍPOLA, F. C.; FERREIRA, A. F. R.; SOUZA, M. F. A. Desempenhos sócio-ambiental, operacional e contábil-financeiro no setor elétrico brasileiro: aplicando DEA na análise da sustentabilidade multidimensional. In: ENCONTRO DA ASSOCIAÇÃO NACIONAL DE PÓS GRADUAÇÃO E

PESQUISA EM ADMINISTRAÇÃO - EnANPAD, 32, 2008, Rio de Janeiro. Anais... Rio de Janeiro: ANPAD, 2008.

MACEDO, M. A. S.; CORRAR, L. J. Análise comparativa do desempenho contábil-financeiro de empresas com boas práticas de governança corporativa no Brasil. Revista Contabilidade e Controladoria, v. 4, n. 1, p. 42-61, 2012.

MACEDO, F. F. R. R.; MOURA, G. D.; DAGOSTINI, L.; HEIN, N. Evidenciação ambiental voluntária e as práticas de governança corporativa de empresas listadas na BM&FBovespa. Contabilidade, Gestão e Governança, v. 16, n. 1, p. 3-18, 2013. MATHIESEN. Management ownership and financial performance. PhD dissertation, series 18. 2002. Copenhagen Business School, 2002.

Indicadores de Desempenho Empresarial Divulgados por Empresas Norte-Americanas. Contabilidade Vista & Revista, v. 14, n. 2, p. 85-103, 2003.

OECD – Organization for Economic Cooperation and Development. OECDprinciples of corporate governance.Paris: OECD, 1999.

OLIVEIRA, A. M. S. et al. Contabilidade internacional: gestão de riscos, governança corporativa e contabilização de derivativos. São Paulo: Atlas, 2008.

OLIVEIRA, I. G. S.; RODRIGUES, H. S.; RODRIGUES SOBRINHO, W. B.; ALMEIDA, J. E. F. Abertura de capital e implantação de sistema de governança corporativa em uma empresa familiar. Revista de Educação e Pesquisa em Contabilidade, v. 9, n. 4, p. 453-468, 2015.

OLSON, E. M.; SLATER, S. F.; HULT, G. T. M. The Performance implications of fit among business strategic, marketing organization structure, and strategic behavior. Journal of Marketing, v. 69, n. 3, p. 49-65, 2005.

RIBEIRO, M. G. C.; MACEDO, M. A. S.; MARQUES, J. A. V. C. Análise da relevância de indicadores financeiros e não-financeiros na avaliação de desempenho organizacional: um estudo exploratório no setor brasileiro de distribuição de energia elétrica. Contabilidade de Contabilidade e Organizações, v.6, n. 15, p. 60-79, 2012. ROSSETTI, J. P.; ANDRADE, A. Governança corporativa: fundamentos,

desenvolvimento e tendências. 5. ed. São Paulo: Atlas S.A., 2011.

SANTANNA, D. P; TEIXEIRA, A. J. C.; LOUZADA, L. C.. A relação entre market-to-book equity e lucros anormais no mercado de capitais no Brasil. In: XXVII ENCONTRO DA ASSOCIAÇÃO NACIONAL DE PÓS GRADUAÇÃO E

PESQUISA EM ADMINISTRAÇÃO - EnANPAD, 2003, Atibaia-SP. Anais... Rio de Janeiro: ANPAD, 2003.

SANTOS, J. G. C. D.; VASCONCELOS, A. C.; DE LUCA, M. M. M.

Internacionalização de empresas e governança corporativa: uma análise das maiores companhias abertas do Brasil. Advances in Scientific and Applied Accounting, v. 8, n. 3, p. 300-319, 2015.

SILVA, E. C. Governança corporativa nas empresas. 2. ed. São Paulo: Atlas, 2010. SILVEIRA, A. D. M. Governança corporativa, desempenho e valor da empresa no Brasil. 2002. 165f. Dissertação (Mestrado em Administração) – Universidade de São Paulo, São Paulo, 2002.

SILVEIRA, A. D. M. Governança corporativa e estrutura de propriedade: determinantes e relação com o desempenho das empresas no Brasil. 2004. 254s. Tese (Doutorado em Administração) – Faculdade de Economia, Administração e

Contabilidade, Universidade de São Paulo, São Paulo, 2004

SILVEIRA, A. D. M. Governança corporativa: desempenho e valor da empresa no Brasil. São Paulo: Saint Paul Editora, 2005.

SHLEIFER, A.; VISHNY, R. W. A survey of corporate governance. Journal of Finance,v. 52, 1997.

SOUZA, A. A. Principais ferramentas de medição de desempenho econômico-financeiro das organizações. 2005. Disponível em:

<http://www.administradores.com.br/>. Acesso em: 16 out. 2016.

SOUZA, F. C.; MURCIA, F. D.; MARCON, R. Bonding hypothesis: análise da relação entre disclosure, governança corporativa e internacionalização de companhias abertas no Brasil. Contabilidade, Gestão e Governança, v. 14, n. 2, p. 62-81, 2011.

TAVARES FILHO, F. Rentabilidade e valor das companhias no Brasil: uma análise comparativa das empresas que aderiram aos níveis de governança corporativa da Bovespa. 2006. 170 f. Dissertação (Mestrado) – Universidade de São Paulo,

Contabilidade, São Paulo, 2006.

TAVARES, V. B. Níveis de governança corporativa e desempenho: uma validação por meio de redes neurais artificiais. 2016. 92 f. Dissertação (Mestrado) – Universidade Federal de Uberlândia, Programa de Pós-Graduação em Administração Gestão

Financeira e Controladoria da Faculdade de Gestão e Negócios, Uberlândia, 2016. ULRICH, D.; HUSELID, M. A.; BECKER, B. E. Gestão estratégica de pessoas com o "scorecard" - Interligando pessoas, estratégias e performance. 14. ed. Rio de Janeiro: Campus, 2001.

VASCONCELOS, Y. L. EBITDA como instrumento de avaliação de empresas. Revista Brasileira de Contabilidade, n. 136, jul./ago. 2002.

WERNKE, R. Gestão financeira: ênfase em aplicações e casos nacionais. Rio de Janeiro: Saraiva, 2008.

WILLIAMSON, O. E. The mechanisms of governance. Oxford: Oxford University Press, 1996.