UNIVERSIDADE FEDERAL DO CEARÁ

CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA - CAEN MESTRADO PROFISSIONAL EM ECONOMIA - MPE

ANDRÉ PINHEIRO DE CARVALHO

UMA ANÁLISE DOS IMPACTOS DOS INSTRUMENTOS DAS POLÍTICAS MONETÁRIA E FISCAL SOBRE A DISPONIBILIDADE DE RECURSOS FEDERAIS

ÀS DEMAIS ESFERAS DE GOVERNO NO BRASIL

ANDRÉ PINHEIRO DE CARVALHO

UMA ANÁLISE DOS IMPACTOS DOS INSTRUMENTOS DAS POLÍTICAS MONETÁRIA E FISCAL SOBRE A DISPONIBILIDADE DE RECURSOS FEDERAIS

ÀS DEMAIS ESFERAS DE GOVERNO NO BRASIL

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia –

Mestrado Profissional – da Universidade Federal do Ceará - UFC, como requisito parcial para a obtenção do grau de Mestre em Economia. Área de Concentração: Economia do Setor Público.

Orientador: Prof. Dr. Andrei Gomes Simonassi

ANDRÉ PINHEIRO DE CARVALHO

UMA ANÁLISE DOS IMPACTOS DOS INSTRUMENTOS DAS POLÍTICAS MONETÁRIA E FISCAL SOBRE A DISPONIBILIDADE DE RECURSOS FEDERAIS

ÀS DEMAIS ESFERAS DE GOVERNO NO BRASIL

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia –

Mestrado Profissional – da Universidade Federal do Ceará - UFC, como requisito parcial para a obtenção do grau de Mestre em Economia. Área de Concentração: Economia do Setor Público.

Data de Aprovação: 12 de fevereiro de 2014

BANCA EXAMINADORA

______________________________________ Prof. Dr. Andrei Gomes Simonassi (Orientador)

Universidade Federal do Ceará - UFC

______________________________________ Prof. Dr. Fabrício Carneiro Linhares Universidade Federal do Ceará - UFC

AGRADECIMENTOS

Inicialmente, agradeço à minha família por ter proporcionado a mim excelentes condições educacionais e, acima de tudo, por dar-me apoio em todos os momentos importantes da vida.

Aos meus amigos de trabalho, pois deles partiu todo o incentivo para atualizar-me profissionalmente e iniciar o mestrado em economia do setor público. Ademais, assim como uma família deve fazer, sempre estiveram dispostos a me ajudar no que precisei.

Aos amigos que concluíram este curso de mestrado ao meu lado. Foram dois anos de estudo e de compartilhamento de experiências muito ricas.

Aos professores e ao suporte pedagógico/administrativo do mestrado profissional em Economia do Setor Público. Sem essas pessoas importantíssimas, jamais teríamos conseguido agregar valor ao nosso conhecimento.

Ao meu orientador, Andrei Gomes Simonassi, por ter convivido no último ano comigo e ter passado muito do seu conhecimento para que, juntos, pudéssemos concluir este trabalho.

RESUMO

Este estudo investiga o impacto dos instrumentos de política monetária e fiscal sobreas os recursos arrecadados pelo Governo Federal e disponíveis aos demais entes federados do Brasil. As variáveis dependentes estudadas foram o Imposto de Renda (IR), o Imposto sobre Produtos Industrializados (IPI) e algumas componentes daquele, tais como o Imposto de Renda Retido na Fonte e o Imposto de Renda Pessoa Jurídica de empresas não financeiras, enquanto os controles foram a taxa SELIC, os meios de pagamento restritos (M1) e a taxa de câmbio (real/dólar). Modelos econométricos tradicionais de séries temporais foram estimados com dados mensais entre janeiro de 2008 a dezembro de 2012 e os resultados obtidos permitiram inferir com elevada robustez que: i) variações positivas no dólar proporcionam diminuições nas arrecadações de ambos os impostos; ii) elevações na taxa SELIC e nos meios de pagamento restritos (M1), diferentemente do observado no câmbio, tendem a proporcionar aumentos na arrecadação de ambos os impostos. Em conjunto, tais resultados justificam a preocupação e a necessidade de intervenção da autoridade monetária no intuito de regular o comportamento desses controles.

ABSTRACT

This work investigates the impact of the instruments of monetary and fiscal policy on the funds raised by the Federal Government and available to other federal entities (cities and states) in Brazil. The dependent variables were the Income Tax (IT), the Tax on Industrialized Products, while controls were the official interest rate (SELIC), the restricted means of payment (M1) and exchange rate (real / U.S. dollar). Traditional econometric time series models were estimated using monthly data from January 2008 to December 2012 and the results allowed to infer that: i) increases in the dollar provide decreases in both taxes; ii) increases in the interest rate and restricted means of payment (M1) tend to provide increases in both taxes. Together, these results justify the concern and the need for intervention by the monetary authority in order to regulate the behavior of these controls.

LISTA DE GRÁFICOS

Gráfico 1 - Variação nominal anual de IPI, IR e FPM - 2009 a 2012... 18

Gráfico 2 - Composição da arrecadação do conjunto IPI + IR em 2012... 20

Gráfico 3 - Variações reais do IR... 21

Gráfico 4 - Variações reais do IPI... 23

Gráfico 5 - Histórico da Taxa SELIC... 24

LISTA DE TABELAS

Tabela 1 - Composição das receitas correntes no total de 174 municípios cearenses... 11

Tabela 2 - Valores correntes em R$ milhões de IPI, IR e FPM... 17

Tabela 3 - Variações reais do IR e do IPI comparadas à Taxa SELIC anual... 24

Tabela 4 - Variações do real/dólar entre 2010 e 2013... 25

Tabela 5 - Resultados das estimações para especificação linear... 29

Tabela 6 - Resultados da especificação log-linear... 32

Tabela 7 - Resultados da especificação linear... 33

SUMÁRIO

1 INTRODUÇÃO... 9

2 RELAÇÃO ENTRE OS MECANISMOS GOVERNAMENTAIS DE CONTROLE DA POLÍTICA ECONÔMICA, A ARRECADAÇÃO FEDERAL E AS TRANSFERÊNCIAS CONSTITUCIONAIS... 11

2.1 Aspectos iniciais... 11

2.2 Perfil de arrecadação dos municípios cearenses... 11

2.3 Literatura relacionada... 14

2.4 Evidência empírica... 17

3 METODOLOGIA... 19

3.1 Aspectos das séries temporais: dados, variáveis explicadas e explicativa... 19

3.1.1 Séries temporais... 19

3.1.2 Variáveis analisadas... 19

3.1.3 Período analisado... 20

3.2 Escolha das variáveis dependentes... 20

3.2.1 Imposto de Renda... 20

3.2.2 Imposto sobre Produtos Industrializados... 22

3.3 Escolha das variáveis independentes... 23

3.3.1 Taxa SELIC... 23

3.3.2 Câmbio... 25

3.3.3 Meios de pagamento restritos (M1)... 25

3.4 Modelo econométrico... 26

4 EXERCÍCIO EMPÍRICO... 29

4.1 Resultados da especificação linear... 29

4.2 Resultados da especificação log-linear... 32

4.3 Resumo dos resultados finais... 33

5 CONSIDERAÇÕES FINAIS... 34

1 INTRODUÇÃO

A ideia de conceber tal estudo partiu da constatação inicial do atual modelo de pacto federativo nacional, em que a distribuição de recursos e obrigações, principalmente relacionados ao ente município recai de forma desbalanceada em termos financeiros. Várias obrigações são, cotidianamente, acrescidas sob a forma de prestação de serviços aos munícipes (como a municipalização dos serviços de saúde), enquanto, do lado das receitas, observa-se uma política federativa. De certa forma, estagnada há algum tempo, favorecida fundamentalmente no eixo das transferências voluntárias, que, na realidade, em sua maioria não podem ser utilizadas para aquilo que se chama de custeio da máquina municipal.

Dito isso, sabe-se, e será demonstrado na próxima seção (tabela 1), que os municípios cearenses e a grande maioria dos municípios brasileiros são fortemente dependentes das transferências constitucionais, principalmente do Fundo de Participação dos Municípios (FPM) e do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (FUNDEB).

A discussão acerca do pacto federativo, enfatizada, principalmente, no campo da distribuição das receitas do estado brasileiro, gerou um contexto interessante a pensar-se sobre, além de, finalmente ter proporcionado à pergunta que se busca responder neste estudo. Em termos de contexto, observam-se dois fatos: o primeiro diz respeito aos rumos das políticas fiscal, monetária e cambial, até então meio incertos, mas que num período curto de tempo tem provocado variações importantes da taxa Selic e da taxa cambial real/dólar; o segundo se relaciona à dificuldade financeira dos municípios brasileiros, iniciada principalmente após a crise de 2008 e aprofundada com os mecanismos de desoneração tributária da base de receitas federais sobre a qual incide os repasses do FPM (desonerações do IPI).

serem transferidos aos demais entes federativos, escolheu-se o Imposto sobre Produtos Industrializados (IPI) e o Imposto de Renda (IR).

Estava, portanto, idealizado um modelo em que se buscaria traduzir os efeitos de mudanças na Selic, no câmbio e nos meios de pagamento restritos M1 sobre a arrecadação do IPI e do IR, e, consequentemente, saber-se-iam como as disponibilidades de recursos para os municípios seriam afetadas.

Foram coletados dados dos indicadores mencionados no período de janeiro de 2008 a dezembro de 2012 e, com essas informações, iniciou-se uma abordagem econométrica tradicional de modulação através de regressão linear múltipla pelo método dos mínimos quadrados ordinário-generalizados.

2 RELAÇÃO ENTRE OS MECANISMOS GOVERNAMENTAIS DE CONTROLE DA POLÍTICA ECONÔMICA, A ARRECADAÇÃO FEDERAL E AS TRANSFERÊNCIAS CONSTITUCIONAIS

2.1 Aspectos iniciais

O tema analisado, como já fora dito, é a repercussão de mudanças nas variáveis SELIC, câmbio e meios de pagamento restritos sobre a arrecadação dos Impostos de Renda e sobre Produtos Industrializados (disponibilização de recursos federais às demais esferas do país). Trata-se, portanto, do impacto das políticas fiscal, monetária e cambial nos recursos disponíveis aos governos municipais e estaduais.

O assunto é bastante atual, em se tratando dos rumos da economia do País, pois se vivenciam mudanças frequentes na SELIC (para a contenção da

inflação, que “ensaia” fugir dos níveis de tolerância da meta estabelecida); além de incertezas acerca da taxa cambial que equilibrará não apenas a balança comercial, mas também a questão inflacionária e o balanço de pagamentos.

2.2 Perfil de arrecadação dos municípios cearenses

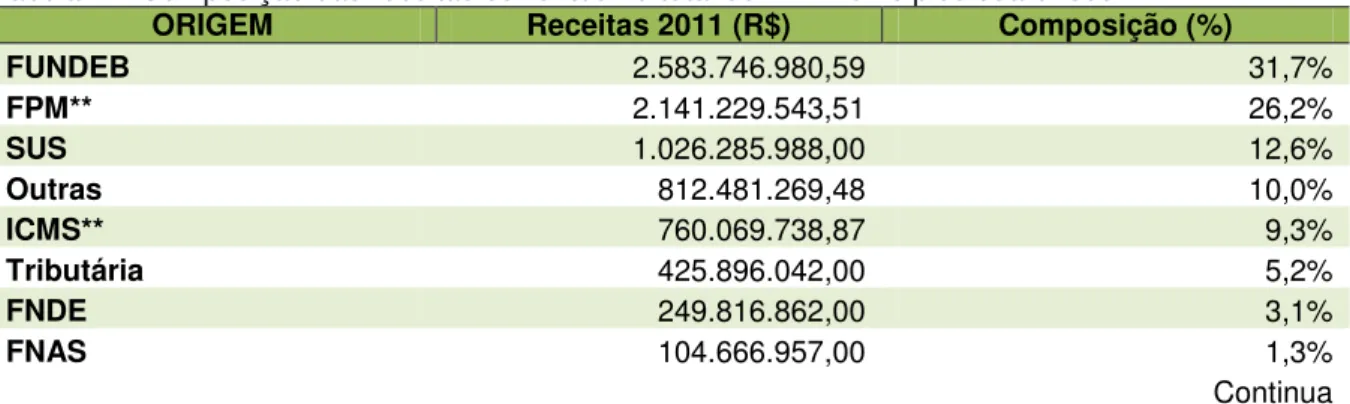

Em estudo realizado acerca dos municípios do interior do Ceará, utilizar-se-á do FINBRA 20111 para compor o perfil de receitas dos mesmos. A partir da análise de 174 municípios que disponibilizaram as respectivas informações ao Tesouro Nacional, observou-se a composição apresentada na tabela 1, a seguir.

Tabela 1 – Composição das receitas correntes no total de 174 municípios cearenses

ORIGEM Receitas 2011 (R$) Composição (%)

FUNDEB 2.583.746.980,59 31,7%

FPM** 2.141.229.543,51 26,2%

SUS 1.026.285.988,00 12,6%

Outras 812.481.269,48 10,0%

ICMS** 760.069.738,87 9,3%

Tributária 425.896.042,00 5,2%

FNDE 249.816.862,00 3,1%

FNAS 104.666.957,00 1,3%

Continua

1 Banco de dados da Secretaria do Tesouro Nacional publicado, anualmente, com informações de

Conclusão Tabela 1 – Composição das receitas correntes no total de 174 municípios cearenses

ORIGEM Receitas 2011 (R$) Composição (%)

IPVA** 56.916.734,24 0,7%

TOTAL Ceará* 8.161.110.118,08 100,0%

Fonte: Finbra 2011 - Secretaria do Tesouro Nacional

Nota: * 174 municípios - exceto 9 do interior e Fortaleza. / ** Deduzido o FUNDEB

Os componentes identificados como mais importantes no estudo do perfil de receitas desses 174 municípios cearenses foram os seguintes:

Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação-FUNDEB: fundo contábil regulamentado pela Lei Nacional 11.494, de 20 de junho de 2007, o FUNDEB viabiliza, fundamentalmente, a redistribuição dentro do próprio estado dos recursos educacionais, de modo que, através dessa “mecânica” criada, há um fluxo de recurso importante do ente Governo Estadual para os entes municipais, transformando o FUNDEB na principal componente de receitas dos municípios cearenses do interior. O FUNDEB é viabilizado através de transferências automáticas dos entes do estado para um fundo contábil composto de 20% do arrecadado com o Fundo de Participação dos Municípios (FPM), Fundo

de Participação dos Estados (FPE), Imposto sobre circulação de

mercadorias e de prestação de serviços (ICMS), Imposto sobre a

Propriedade de Veículos Automotores (IPVA), IPI-Exportação, Imposto

de Transmissão Causa Mortis e Doação (ITCMD), Lei Complementar

87/1996 (Lei Kandir) e Imposto sobre a Propriedade Territorial Rural

(ITR) pelos governos municipais e estaduais. Ademais, a União

contribui com a composição do fundo, através do repasse da verba, denominada complementação da União;

40/1968, chegando ao ápice em 2007 com a Emenda Constitucional 55/77, atingindo os atuais 23,5%. Os valores a serem distribuídos a nível estadual para os municípios são definidos por critérios populacionais;

Sistema Único de Saúde - SUS: composto dos recursos repassados pela União aos municípios para o custeio da saúde pública;

Imposto sobre circulação de mercadorias e de prestação de serviços - ICMS: o Governo Estadual é o responsável pela arrecadação do ICMS. Do total arrecadado, 25% são repassados aos municípios, através de diversos critérios: Valor Adicionado Fiscal, níveis educacionais, níveis de saúde e indicadores ambientais (são os critérios adotados no estado do Ceará);

Receita tributária: componente formada pelos tributos arrecadados pelos municípios, quais sejam Imposto Sobre a Propriedade Territorial Urbana (IPTU), Imposto de Renda Retido na Fonte (IRRF), Imposto sobre Serviços de Qualquer Natureza (ISSQN), Imposto sobre Transmissão de Bens Imóveis (ITBI), além das taxas, das contribuições econômicas e da arrecadação da dívida ativa dos impostos citados;

Fundo Nacional de Desenvolvimento da Educação - FNDE: recursos federais transferidos aos municípios visando a incentivar o custeio de itens importantes da estrutura educacional, tais como alimentação escolar e transporte escolar, além de verbas adicionais, quando da criação de novas estruturas. O Salário Educação também compõe esse item. O FNDE também transfere receitas de capital, o que não está sendo considerado no estudo, uma vez que o mesmo se restringe às receitas correntes;

Fundo Nacional de Assistência Social - FNAS: recursos federais transferidos aos municípios para a manutenção dos programas de assistência social;

Imposto sobre a Propriedade de Veículos Automotores - IPVA: imposto arrecadado pelo Governo do Estado. Esse repassa 50% para os municípios;

Verifica-se, claramente, ao se observar a tabela 1, que as componentes de maior relevância são FUNDEB, com 31,7%, e FPM com 26,2%. Concluiu-se, através desses números, que o conhecimento aprofundado dessas duas principais fontes de receitas para os municípios do interior cearense poderia viabilizar um planejamento de receitas mais preciso.

Uma vez que as análises de projeções anuais dos demais itens supracitados contam com uma literatura mais vasta, caso do ICMS, ou estão relacionadas a indexadores relativamente previsíveis, como é o caso do SUS, do FNDE e do FNAS, restar-se-ia uma contribuição mais efetiva para a análise de receitas do FPM e do FUNDEB, através do estudo das origens principais: IPI e IR.

FPM é oriundo de IPI e de IR; FUNDEB é um fundo contábil composto em sua maior parte por FPM, FPE (Fundo de Participação dos Estados, também originário de IPI e IR), ICMS e Complementação da União. Desse modo, chegou-se a conclusão de que uma análise das variáveis IPI e IR e dos efeitos da política econômica sobre essas seriam de extrema importância aos municípios cearenses para contribuir com planejamento das receitas arrecadadas pelos entes municipais.

Como variáveis independentes que traduziriam fortemente os mecanismos das políticas fiscal, cambial e monetária foram selecionadas a taxa de juros SELIC, os meios de pagamento restritos (M1) e a taxa cambial (real/dólar).

Um dos objetivos principais do trabalho consiste em analisar algumas transferências constitucionais, mas sob uma ótica diferente: a das disponibilidades de recursos do Governo Federal às demais esferas de Governo. Diferentemente de estudos realizados com mais frequência, a contribuição maior está centrada fundamentalmente na ótica das disponibilidades (representadas por IPI e IR), e não na análise direta das próprias transferências.

2.3 Literatura relacionada

de 2002, observou-se que o modelo poderia oferecer bons resultados de previsões ex-ante da variável IR.

Júnior e Simonassi (2007) utilizaram variáveis políticas e econômicas para investigar os fatores que governam as decisões de alocação dos recursos no Brasil. Atestaram, também, a relevância de dispositivos disciplinadores, como a Lei de Responsabilidade Fiscal, nessa estratégia de alocação. Por fim, avaliou-se o impacto da arrecadação tributária própria dos municípios (variável explicativa), concluindo-se que quanto maior for essa variável, maiores seriam os recursos transferidos por habitante.

Chaves e Arraes (2008) analisaram os efeitos das três principais transferências constitucionais (FPM, FPE e FUNDEF) e também do FNE (Fundo Constitucional de Desenvolvimento do Nordeste) sobre a pobreza em sua concepção mais extrema, de indigência, na região do Nordeste. Chegaram a conclusão que um aumento de 1% nas transferências constitucionais provocaria uma redução de 0,25% na indigência, enquanto um aumento de 1% nas aplicações do FNE reduziria em 0,03% a indigência. O estudo de Chaves e Arraes (2008) mostra-se interessante para o contexto do trabalho que se desenvolve, uma vez que as transferências constitucionais são oriundas do IPI e do IR. Neste trabalho, IR e IPI são o que se consideram as disponibilidades de recursos federais às demais esferas de governo.

Neto e Simonassi (2009) avaliaram a relação existente entre a arrecadação própria dos municípios cearenses, as transferências recebidas pelos mesmos, os investimentos em áreas sociais (saúde e educação), assim como os efeitos de um ano eleitoral na variável dependente: arrecadação própria. Para atingirem os resultados, foram analisados 160 municípios numa base de dados do Tesouro Nacional contendo os exercícios financeiros de 2003 a 2007, inclusive. Chegou-se a conclusão que um maior volume de transferências realizadas aos municípios implicaria uma menor arrecadação própria no exercício subsequente (o

que os autores caracterizaram como “preguiça fiscal”). De fato, na prática, isso

Finalmente, haveria uma relação positiva entre o calendário eleitoral e a autonomia fiscal dos municípios, o que significaria arrecadar mais em anos de eleição municipal, ou também, poderia significar menor volume de transferências constitucionais, aumentando a proporção das receitas próprias mediante as transferências (variável dependente estudada).

Filho e Silva (2010) verificando a forte dependência dos estados brasileiros e nordestinos das transferências constitucionais advindas da União realizaram análises da relação entre as variáveis transferências constitucionais, receitas próprias (arrecadadas pelos estados) com o PIB dos estados estudados. A análise englobou os nove estados da região nordeste num período de 1988 a 2008 e

atestou a dependência “positiva” entre as variáveis independentes e a variável

dependente. De maneira lógica, um aumento na arrecadação própria dos estados, assim como um aumento nas transferências constitucionais, provoca incremento no PIB de cada estado.

Neto e Simonassi (2009) realizaram uma “análise empírica com o

propósito de avaliar como o País lida com o cobertor curto que se observa entre, por um lado, a promoção do desenvolvimento subnacional, e, por outro, a consecução de objetivos políticos do governo central”. Constataram, através da análise de variáveis de ordem política (composição partidária-estadual das coalizões governativas, tempo de participação ministerial anual) além de outras variáveis (investimentos em infraestrutura e desenvolvimento), que os níveis mais elevados de transferência per capita estão associados muito mais aos objetivos políticos do que

aos critérios de equidade entre regiões do País. Nesse sentido, haveria uma tendência à manutenção das desigualdades inter-regionais. Há, também, neste estudo, a afirmação do importante papel da Lei de Responsabilidade Fiscal como mecanismo de limitação dos gastos estaduais com o funcionalismo público e ainda eventual maior uso da máquina para fins eleitorais.

Diante do papel importante das transferências para o desenvolvimento da região do Nordeste e, por conseguinte, para a redução da pobreza (exposto em CHAVES e ARRAES, 2008), procurou-se estudar como as variações das políticas fiscal, monetária e cambial poderiam influenciar na arrecadação dos recursos federais que compõem a base de incidência para as transferências realizadas às esferas menores de governo.

Compreende-se, de fato, que há uma evolução da arrecadação própria dos municípios, mas está mais do que evidenciado, pelos dados apresentados na tabela 1, que há uma forte dependência das transferências. Entende-se, também, que os fatores políticos exercem influência sobre as transferências, mas decidiu-se restringir a análise, de modo a não abranger transferências que estivessem

“vulneráveis” às manobras políticas.

Diante do exposto, visou-se a contribuir e a complementar os textos existentes sobre transferências constitucionais e arrecadação federal, através de uma abordagem diferenciada, na medida em que não foram analisados apenas os efeitos da política econômica nacional sobre a arrecadação de um único tributo, mas

sobre o conceito “disponibilidade de recursos federais”, composto pelo agregado de

IPI e IR. Obviamente, compreendendo que esse agregado forma a base das mais importantes transferências constitucionais.

2.4 Evidência empírica

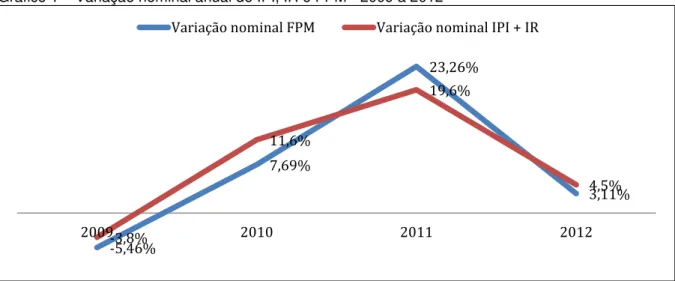

Os dados expostos na tabela 2 correlacionam arrecadação federal (IPI + IR) com os repasses do Fundo de Participação Municipal (uma das transferências constitucionais da União para os municípios).

Tabela 2 – Valores correntes em R$ milhões de IPI, IR e FPM

Ano IR IPI IPI + IR FPM nacional

2008 191.755,05 39.466,09 231.221,14 52.335,20 2009 191.596,50 30.752,59 222.349,09 49.476,18 2010 208.201,29 39.990,51 248.191,80 53.278,73 2011 249.819,27 46.918,07 296.737,34 65.672,45 2012 264.146,04 45.927,42 310.073,46 67.714,29 Fonte: Secretaria do Tesouro Nacional

da federação (como exemplo, colocou-se a transferência constitucional FPM) seguem a mesma linha de variação do FPM.

O aglomerado IPI+IR explica, em parte, o que ocorre com o FPM, a não ser por alguns fatores que mereceriam análises futuras, tais como as restituições concedidas pelo Governo Federal que, por muitas vezes, reduzem a base de cálculo das transferências e, consequentemente, desfiguram um pouco as tendências.

Gráfico 1 – Variação nominal anual de IPI, IR e FPM - 2009 a 2012

Fonte: Secretaria do Tesouro Nacional

-5,46%

7,69%

23,26%

3,11%

-3,8%

11,6%

19,6%

4,5%

2009 2010 2011 2012

3 METODOLOGIA

3.1 Aspectos das séries temporais: dados, variáveis explicadas e explicativas

3.1.1 Séries temporais

Uma série temporal é uma sequência de dados numéricos na qual cada item é associado a um instante particular no tempo. O propósito dessa análise é estudar as dinâmicas ou a estrutura temporal dos dados (MADDALA, 2003).

A análise realizada neste trabalho, incluindo as variáveis já citadas, advém de uma série temporal multivariada (vários itens serão analisados com base na evolução mensal). A série temporal analisada é não estacionária, uma vez que não flutua em torno de uma mesma média, por serem dados relacionados à arrecadação de tributos, portanto, que apresentam tendências crescentes.

3.1.2 Variáveis analisadas

Será verificada a evolução temporal, em períodos discretos mensais, dos dados das variáveis explicadas: Imposto de Renda (IR) e Imposto Sobre Produtos Industrializados (IPI) em função da evolução temporal das variáveis explicativas: Taxa SELIC (SELIC), Meios de pagamento restritos M1 (BASE MONETÁRIA) e taxa de câmbio real/dólar (DÓLAR).

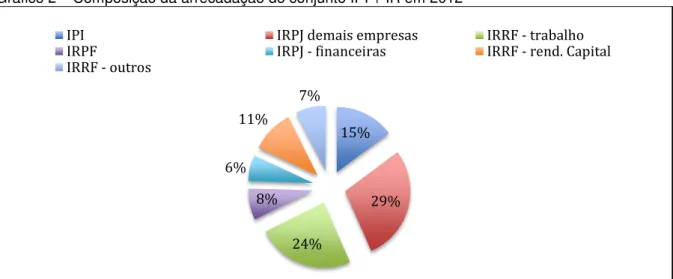

Em dados de arrecadação de 2012, pode-se observar que os principais componentes do conjunto IPI + IR são:

Imposto de Renda das demais empresas (excluindo as financeiras);

Imposto de Renda Retido na Fonte - rendimentos do trabalho.

Gráfico 2 – Composição da arrecadação do conjunto IPI + IR em 2012

Fonte: Ministério da Fazenda

Todos os dados referentes às variáveis explicadas foram extraídos do Ministério da Fazenda, através do boletim mensal de arrecadação. Relativamente às variáveis explicativas, os dados foram extraídos do Banco Central do Brasil.

3.1.3 Período analisado

O período estudado compreende os meses de janeiro de 2008 a dezembro de 2012 para duas configurações de variáveis explicadas em análise, exceto para o IPI, que é analisado apenas no período de janeiro de 2009 a dezembro de 2012, período em que já estavam vigendo as desonerações aplicadas pelo Governo Federal; e o IRRF, rendimentos do trabalho que engloba o período de janeiro de 2008 a dezembro de 2011.

3.2 Escolha das variáveis dependentes

3.2.1 Imposto de Renda

O Imposto de Renda é de competência da União e apresenta função fiscal, uma vez que constitui uma das maiores fontes de arrecadação do Governo Federal. Importante ressaltar o fator redistributivo dos recursos arrecadados pela União e repassados aos Estados e Municípios, respectivamente aos Fundos de Participação dos Estados (FPE) e dos Municípios (FPM).

15%

29%

24% 8% 6%

11%

7%

IPI IRPJ demais empresas IRRF - trabalho

IRPF IRPJ - financeiras IRRF - rend. Capital

A base de cálculo

presumido da renda ou dos proventos tributáveis (art. 44 do CTN).

O imposto de renda incidente sobre a pessoa física tem como base de cálculo o rendimento bruto mensal auferido pela pessoa física, podendo-se admitir algumas deduções estabelecidas em lei. Em se tratando de pessoa jurídica, a base

de cálculo critério de determinação,

real, arbitrado ou presumido (SANTOS; CASTELAR, 2003).

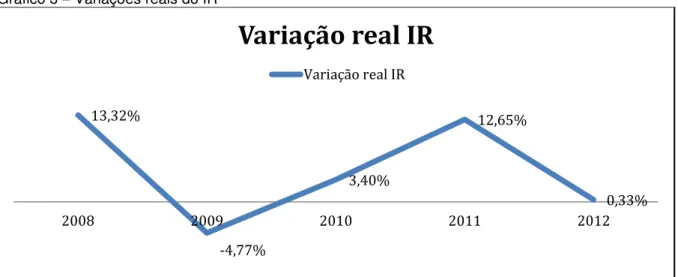

Objetivando, especificamente, analisar o impacto da arrecadação do Imposto de Renda nas transferências constitucionais, procurou-se relacionar o seu histórico de arrecadação do período 2008-2012 com as variáveis independentes já citadas.

A variação da arrecadação do Imposto de Renda no período mencionado - ver gráfico 1 - desperta curiosidade sobre os principais fatores que podem ter influenciado na arrecadação, além da crise financeira mundial iniciada em 2008.

Acentua-se a importância dessa leitura principalmente pelo fato do IR funcionar como um viabilizador da redistribuição dos recursos arrecadados pela União. Para tanto, o planejamento financeiro de qualquer ente municipal ou estadual deveria passar por uma análise do histórico do IR e de quais variáveis poderiam influenciar na sua trajetória de arrecadação.

Gráfico 3 – Variações reais do IR

Fonte: Ministério da fazenda

O gráfico 3, acima, mostra que, enquanto no ano de 2008 o IR cresceu em termos reais 13,32%, no ano de 2009, atingido pela crise mundial, a arrecadação caiu 4,77%, afetando diretamente as transferências constitucionais entre União e

13,32%

-4,77%

3,40%

12,65%

0,33%

2008 2009 2010 2011 2012

Variação real IR

Estados e Municípios. Esses foram os mais afetados, uma vez que dependem bastante do FPM como fonte de arrecadação (ver tabela 1).

A escolha do Imposto de Renda como variável dependente está diretamente relacionada à ligação com FPM, FPE e FUNDEB, tornando-se, por conseguinte, vital para a execução de um planejamento financeiro a nível municipal ou estadual. A importância das fontes citadas para os cofres municipais está evidenciada na tabela1.

3.2.2 Imposto sobre Produtos Industrializados

Incide sobre os produtos industrializados nacionais e estrangeiros no momento do desembaraço aduaneiro de produto de procedência estrangeira, ou a saída do produto do estabelecimento industrial ou equiparado a industrial.

A base de cálculo é o valor total da operação de que decorre a saída do estabelecimento industrial ou equiparado a industrial. No caso de produto importado, o valor que servir de base para o cálculo dos tributos aduaneiros, acrescido do montante desses tributos e dos encargos cambiais.2

O histórico recente de arrecadação do IPI vem sendo bastante afetado pela atual política de desonerações tributárias aplicada pelo Governo Federal, com efeito, mais notado principalmente no setor de automóveis e da chamada linha branca - refrigeradores, freezers verticais e horizontais, condicionadores de ar,

lavadoras de louça, lavadoras de roupa, secadores, forno de micro ondas e fogões.3 Veja-se o histórico recente da arrecadação do IPI no gráfico 4, a seguir.

2 Receita federal.Imposto Sobre Produtos Industrializados. Disponível em: <http://www.receita.

fazenda.gov.br/aliquotas/impsobprodindustr.htm>. Acesso em: 15 fev. 2014.

3 SANTOS, Angela Maria Medeiros M.; SOUZA, Adilson José de; COSTA, Claudia Soares. Bens de

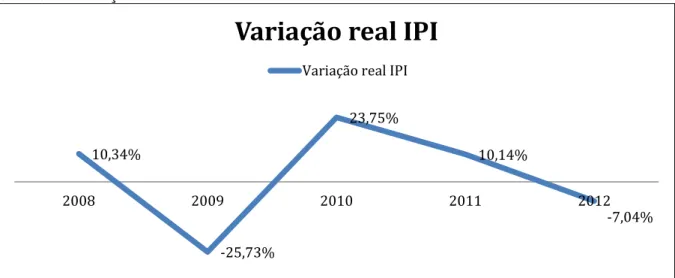

Gráfico 4 – Variações reais do IPI

Fonte: Ministério da Fazenda

Observam-se, claramente, no ano de 2009, os efeitos das desonerações do IPI na sua arrecadação. Nesse ano, a variação real relativamente ao ano anterior foi de queda de 25,73%.

No desenvolvimento do trabalho, as desonerações não serão tratadas em detalhe, uma vez que, para o IPI, a análise será realizada cronologicamente posterior ao ano em que se iniciaram as desonerações (base 2009-2012).

O IPI também fora escolhido como variável dependente pelo mesmo motivo do IR.

3.3 Escolha das variáveis independentes

3.3.1 Taxa SELIC

A taxa SELIC, depois de oscilar entre aumentos e decréscimos no período de 2009 a meados de 2011, iniciou um processo de quedas consideráveis até abril de 2013 - ver gráfico 5 -, quando começou novamente a subir, agindo como mecanismo de política monetária no controle inflacionário.

10,34%

-25,73%

23,75%

10,14%

-7,04%

2008 2009 2010 2011 2012

Variação real IPI

Gráfico 5 – Histórico da Taxa SELIC

Fonte: Banco Central do Brasil

Observou-se, em 2012, ano de maior movimento descendente da taxa SELIC, uma queda real na arrecadação do imposto sobre produtos industrializados, enquanto o Imposto de Renda estacionou. Nesse ano, por exemplo, o Imposto de Renda cresceu apenas 0,33%, enquanto o IPI caiu 7,04% - ambos em termos reais - ver tabela 2. A queda do IPI também foi influenciada pela política de isenções do imposto para determinados segmentos da indústria, principalmente o de automóveis. Ao se observar os anos anteriores, 2010 e 2011, por exemplo, (anos de movimentação ascendente da Selic), a arrecadação dos impostos mencionados respondeu positivamente. Em 2011, o IPI cresceu 10,14% e o IR 12,65%; em 2010, o IPI 23,75% e o IR 3,4% - ver tabela 3.

Esse histórico recente da taxa SELIC motivou o pesquisador a inseri-la como variável explicativa no estudo, até pelo fato de empresas realizarem a aplicação dos respectivos caixas também no mercado de renda fixa e terem, com a oscilação negativa da taxa SELIC, uma redução nos seus resultados financeiros.

Tabela 3 – Variações reais do IR e do IPI comparadas à Taxa SELIC anual

Ano Variação real IPI Variação real IR Taxa SELIC anual

2012 - 7,04% + 0,33% 8,62 %

2011 + 10,14% + 12,65% 11,76 %

2010 + 23,75% + 3,4% 9,90 %

3.3.2 Câmbio

Em histórico recente, vê-se que o ano de 2010, por exemplo, fechou com uma pequena variação do real em relação ao dólar, havendo desvalorização deste em 3,4%. A partir do ano de 2011, entretanto, iniciou-se uma valorização do dólar em relação ao real, que tende a continuar, ao menos é o que indica o mercado, tendo em vista a redução do Federal Reserve (Banco Central americano) de compra

de ativos em 2014. Nota-se, a seguir, as informações das variações na tabela 4.

Tabela 4 – Variações do real/dólar entre 2010 e 2013

Ano Data Compra venda Variações anuais

2010 Dez Jan 1,7232 1,6654 1,6662 1,724 -3,4%

2011 Dez Jan 1,6502 1,8751 1,8758 1,651 13,6%

2012 Dez Jan 1,8676 2,0429 1,8683 2,0435 9,4%

2013 dez jan 2,0409 2,342 2,0415 2,3426 14,8% Fonte: Banco Central do Brasil

Com a tendência existente de maior modificação nas taxas cambiais para o próximo exercício e a eventual influência da mesma na arrecadação dos impostos de renda e sobre produtos industrializados, considerou-se fundamental avaliar, através da variável explicativa mencionada, o impacto da política cambial nos impostos citados.

Ademais, o impacto negativo de uma valorização do dólar sobre a arrecadação do IR, por exemplo, pode ser evidenciado nas empresas compradoras de insumos importados, que se observariam, com o aumento dos preços, a redução dos respectivos lucros líquidos.

3.3.3 Meios de pagamento restritos (M1)

O conceito de Meios de pagamento em sua modalidade (M1) - conceito restrito de moeda - é descrito pelo Banco Central do Brasil da seguinte forma:

“Recursos prontamente disponíveis para pagamento de bens e serviços. O M1 é composto pelo papel-moeda em poder do público mais depósitos à vista”.4

4 BANCO CENTRAL DO BRASIL. Glossário: Meios de pagamento. Disponível em: <http://www.bcb.

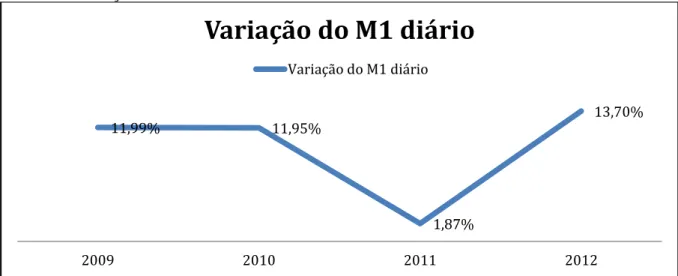

Historicamente, tem variado conforme os valores a serem expostos abaixo, no gráfico 6.

Gráfico 6 – Variações do M1 do último dia útil do mês

Fonte: Banco Central do Brasil

Conforme o disposto acima, o saldo em meios de pagamento do último dia útil de dezembro, de um ano relacionado ao ano imediatamente anterior, tem evoluído em valores superiores a 10%, exceto no ano de 2011, em que os meios de pagamentos M1 Diários saíram de R$ 280,1 bilhões para R$ 285,4 bilhões aproximadamente, representando incremento de 1,87%.

Procura-se investigar como os agentes econômicos (Governo e empresa)

poderiam influenciar, de certa forma, a arrecadação federal através da “injeção” de

recursos financeiros no mercado, seja através de emissão de moeda, ou da capitalização das empresas.

3.4 Modelo econométrico

Formalmente, oito modelos retratam a análise empírica realizada neste estudo:

Modelos em especificação linear:

ipit = µ + α selict-2+ βbasemonetariat-3+ dolart-3 + j Djt + εt (1)

11,99% 11,95%

1,87%

13,70%

2009 2010 2011 2012

Variação do M1 diário

irt = µ + α selict-5+ β basemonetariat-1+ dolart-1 + j Djt + εt (2)

irpjdemaist = µ + α selict-5+ β basemonetariat-1+ dolart-2 + j Djt + εt (3)

irrftrabalhot = µ + α selict-3+ β basemonetariat-1+ dolart-3 + j Djt + εt (4)

Modelos em especificação log-linear:

log(ipi)t = µ + α selict-2+ β basemonetariat-3+ dolart-3 + j Djt + εt (5)

log(ir)t = µ + α selict-5+ β basemonetariat-1+ dolart-1 + j Djt + εt (6)

log(irpjdemais)t = µ + α selict-5+ β basemonetariat-1+ dolart-2 + j Djt + εt (7)

log(irrftrabalho)t = µ + α selict-3+ β basemonetariat-1+ dolart-3 + j Djt + εt (8)

onde:

ipit representa a arrecadação federal do Imposto Sobre Produtos Industrializados no mês “t”, em milhões de reais;

selict representa a taxa de juros Selic medida pelo Banco Central do Brasil no mês “t”-formato de índice mensal. Exemplo: se a Selic do mês é de 7,5%, está representada no modelo como 1,075;

basemonetariat representa o montante de meios de pagamento restritos

(papel-moeda em poder do público adicionado de depósitos à vista) no mês “t”. Nessa simulação econométrica, essa variável foi utilizada em milhões de unidades monetárias;

dolart representa a taxa de câmbio real/dólar observada no mês “t”;

Djt representa as usuais dummies sazonais, com j variando de 1 a 12 (os meses do

ano), saltando o mês 6;

irt caracteriza a arrecadação federal com o Imposto de Renda no mês “t”, em milhões

de reais;

irpjdemaist representa a arrecadação federal com Imposto de Renda de todas as empresas, exceto as financeiras, no mês “t”, em milhões de reais;

O método econométrico tradicional de simulação dos coeficientes dos modelos através do método dos mínimos quadrados ordinário-generalizados foi realizado com ajuda do softwareeviews.

Os modelos apresentados acima foram simulados e escolhidos, visando à validação de significância dos coeficientes de maneira individual (negação da hipótese nula de que o coeficiente apresentaria valor nulo - um teste tipo “t”) e

também do modelo em seu conjunto (negação da hipótese nula de que todos os coeficientes conjuntamente seriam iguais a zero - um teste tipo “f”). Na tentativa de obter significância estatística individual de cada uma das variáveis explicativas, os modelos foram esculpidos com defasagens de, até, 5 períodos (no caso, por exemplo, da variável (Selic).

Ademais, avaliaram-se alguns parâmetros extraídos das simulações, tais como:

Coeficiente de determinação “R2“, que mede a distância entre os

pontos da amostra à reta que simula a regressão múltipla envolvida. Em suma, esse parâmetro explica o percentual das variações da variável dependente explicado pelos regressores (variáveis independentes);

Critério de Schwarz, que permite comparar dois modelos com

defasagens atribuídas e ajuda a escolher, dentre esses, aquele de menor valor de Schwarz.

Aplicou-se, além dos testes estatísticos descritos acima, o teste de heteroscedasticidade (teste ao resíduo) dos modelos. Foram realizados, pois, até então, havia sido admitida a hipótese de que os erros apresentavam variâncias constantes (homoscedasticidade). Caso isso não ocorresse, os valores dos erros poderiam invalidar os testes de significância. Portanto, há de realizar-se um teste de White, no qual se procura atestar a homoscedasticidade do modelo, e, se encontrada a heteroscedasticidade, corrigi-la, utilizando o método dos mínimos quadrados generalizados (MQG), ao invés do tradicional método dos mínimos quadrados ordinários (MQO).

4 EXERCÍCIO EMPÍRICO

As tabelas 6 e 7, a seguir, apresentam os resultados das estimações das equações, seguindo o processo descrito na seção anterior. Os valores nas referidas tabelas representam os coeficientes estimados das variáveis explicativas utilizadas

na análise, com as respectivas estatísticas “t” entre colchetes.

A tabela 6 descreve os resultados das estimações para os modelos que têm como variável dependente o nível dos impostos arrecadados pela União (IPI e IR em suas segmentações). Já a tabela 7 apresenta os resultados relativos ao efeito das mesmas variáveis independentes sobre a evolução do montante dos recursos arrecadados pela União.

4.1 Resultados da especificação linear

Os modelos 1, 2, 3 e 4 demonstram como as variáveis explicativas selecionadas afetam o montante dos recursos arrecadados pela União sob a forma de IPI ou IR. Tais modelos são exatamente a demonstração dos resultados dos modelos numerados similarmente na seção 3.2.

Tabela 5 – Resultados das estimações para especificação linear

Modelos 1 2 3 4

Explicativas ipi ir irpjdemais irrftrabalho

µ -79688.09 -880389.2 -258536.7 -126723,60

[-4,413946]** [-4,835965]** [-2,274527]* [-6,94990]**

basemonetaria 0.017462 0.088499 0.020818 0,02

[11,36906]** [11,68562]** [4,354218]** [17,03473]**

Dólar -852,71890 -2986,18 -1.881,3200 -614,61

[-6,35325]** [-2,878585]** [-2,902742]* [-3,52294]**

Selic 79851.44 876544.8 259801.1 126838,90

[4,500581]** [4,857509]** [2,306904]** [7,02363]**

D1 276,16000 4999,72 6.090,3910 1301,883

[1,14091] [4,901503]** [9,509163]** [9,88979]**

D2 -531,91990 -5297,15 -279,0115 -269,7149

[-3,983127]** [-5,438421]** [-0,4527] [-1,85905]+

D3 -714,51380 -1153,14 1.291,9020 834,9378

[-4,819321]** [-1,19] [2,107835]* [4,90070]**

D4 157,58920 4733,37 4.219,6860 463,3342

[0,84952] [4,861535]** [6,872155]** [2,66131]**

D5 -3,07100 -3627,80 -427,6115 182,026

[-0,01165] [-3,726916]** [-0,6957] [1,37043]

D7 4,18288 1710,03 4.427,8770 18,74498

[0,03273] [1,841146]+ [7,551234]** [0,20387]

D8 67,39052 -3796,66 -99,1327 -49,98492

Conclusão Tabela 5 – Resultados das estimações para especificação linear

Modelos 1 2 3 4

D9 92,64237 -3054,82 227,3665 -8,134973

[0,69818] [-3,316611]** [0,3916] [-0,06069]

D10 286,41270 2416,76 5.262,0050 -311,3848

[1,65121] [2,635715]* [9,109544]** [-2,31204]*

D11 397,10700 -1403,55 422,8214 944,0525

[2,79959]** [-1,52] [0,7314] [7,71737]**

D12 301,78400 1829,25 262,6604 807,3903

[1,999511]+ [1,96408]+ [0,4487] [4,96900]**

R2 0,921606 0,925314 0,912513 0,97094

Núm. Observações 48 55 55 45

Prob (f-estatística) 0,0000 0,0000 0,0000 0,0000 p-valor white (X2) 0,189195 0,071694 0,024164 0,5918 Método MQG (Newey HAC) MQO MQO MQG (Newey HAC)

Notas: 1) As estatísticas “t” encontram-se entre colchetes. 2) MQO: Mínimos quadrados ordinários; MQG: Mínimos quadrados generalizados - utilizado para a correção da heteroscedasticidade visualizada no teste de White. 3) (+) significante a 10%; (*) significante a 5%; (**) significante a 1%.4) Di, onde i:1,2,...11,12, representam as dummies de sazonalidade mensal.

Fonte: Elaborado pelo autor

Os sinais dos coeficientes, sempre que significantes, revelaram-se consistentes em todos os modelos, independentemente da técnica de estimação utilizada.

Meios de pagamento restritos M1: a variável (basemonetaria) mostrou-se

significante a 1% em todos os modelos, além de ter confirmado a expectativa qualitativa da análise de confronto com a arrecadação, uma vez que o sinal mostrou-se positivo, também, em todos os casos. O fato de estar positivo indica que quanto maior a quantidade de papel-moeda em poder do público assim como a quantidade de depósitos à vista, maior serão as arrecadações do IPI e do IR pelo Governo Federal. Em termos quantitativos, um aumento de R$ 1 milhão em meios de pagamento restritos, provocaria o aumento variável de R$ 17,5 mil a R$ 21,0 mil nos modelos propostos. Considera-se, entretanto, que as repercussões medidas por um aumento em M1 são traduzidas no período imediatamente subsequente para as variáveis explicadas (ir), (irrftrabalho) e (irpjdemais). Já para a variável (IPI), o modelo demonstra os efeitos que uma alteração no M1 podem trazer à arrecadação em três períodos posteriores.

Taxa SELIC: primeiramente, é importante dizer que os dados da variável

(selic) foram importados para o software eviews sob o formato de índice mensal: se

dos coeficientes calculados pelo modelo regressivo; os sinais mostraram-se todos positivos, confirmando o esperado, pois aumentos na Selic, de fato, tendem a provocar incrementos de arrecadação de IPI e IR. Em termos quantitativos, o aumento de 1 ponto percentual na taxa Selic anualizado no mês corrente (Selic saltando de 10% para 11%, por exemplo) teria efeito positivo, medido dois meses após, na arrecadação do IPI em R$ 66,24 milhões, enquanto, no IR, ocasionaria, no quinto mês subsequente, aumento de R$ 727,13 milhões (no caso do IR consolidado). Para o IRPJ das demais empresas, esse efeito seria explicado também para o quinto mês subsequente num montante de R$ 215,5 milhões, enquanto que, para o IRRF de rendimentos do trabalho, o efeito estaria modelado para o terceiro mês subsequente, numa soma de R$ 105,2milhões.

Taxa cambial real/dólar: mostrou-se significante a 1% para os modelos

1,2 e 4. Já, para o modelo 3, a significância estatística foi de 5%, o que ainda mostra-se bastante relevante. A variável (dólar), em termo de sinais dos coeficientes, ratificou o esperado: aumentos na taxa cambial real/dólar provocam redução na arrecadação, pois interferem direta e negativamente nos lucros das empresas, principalmente nas importadoras de insumos de produção. Incrementos de R$ 0,10 na taxa cambial real/dólar (desvalorização do real) podem provocar reduções na arrecadação mensal que variam entre R$ 85 milhões (no caso do IPI, medido pelo modelo no terceiro mês subsequente) e R$ 298 milhões (no caso do IR, medido pelo modelo no primeiro mês subsequente).

Em se tratando das variáveis dummies, pode-se dizer que traduziram os

seguintes cenários, quando significativas:

Para o modelo 1 (IPI), considerando a 10% de significância estatística, os meses de fevereiro e março seriam meses de baixa arrecadação, comparativamente aos meses de novembro e dezembro, por exemplo;

No modelo 2, ter-se-ia um cenário diferente (com a mesma significância), em que os meses de janeiro, abril, julho, outubro e dezembro, por apresentarem sinais positivos, seriam os maiores

“arrecadadores” de tributos.

arrecadação provocada pelo décimo terceiro salário.

4.2 Resultados da especificação log-linear

Tabela 6 – Resultados da especificação log-linear

Modelos 1 2 3 4

Explicativas log(ipi) log(ir) log(irpjdemais) Log(irrftrabalho)

µ -7,381569 -30,89745 -14,46651 -16,55385

[-1,120654] [-3,250581]** [-1,01261] [-4,781849]**

basemonetaria 0,000005 0,0000046 0,00000267 0,00000408

[10,92346]** [9,025364]** [3,68098]** [16,69187]**

dolar -0,307471 -0,144118 -0,230489 -0,12804

[-6,825587]** [-2,306341]* [-3,121029]** [-3,995906]**

selic 14,673130 39,58122 22,56072 24,07994

[2,27148]* [4,191453]** [1,595642] [6,996091]**

D1 0,071015 0,20009 0,773521 0,235721

[1,102716] [5,424555]** [9,356381]** [8,700949]**

D2 -0,164048 -0,324728 -0,052066 -0,063853

[-3,715676]** [-7,185537]** [-1,007119] [-1,664678]

D3 -0,215528 -0,060053 0,240796 0,170206

[-4,346032]** [-1,653945] [3,551771]** [6,535204]**

D4 0,039724 0,22147 0,614241 0,096379

[0,776285] [5,784522]** [8,906858]** [3,075671]**

D5 -0,009204 -0,202401 -0,071627 0,033541

[-0,123297] [-5,865571]** [-1,96684]+ [1,118368]

D7 0,000799 0,085456 0,639387 0,00449

[0,022045] [2,857348]** [11,8227]** [0,210237]

D8 0,020508 -0,224596 -0,023806 -0,010871

[0,450411] [-4,626545]** [-0,282946] [-0,359682]

D9 0,031192 -0,184809 0,03756 0,000914

[0,763683] [-4,271791]** [0,687975] [0,030082]

D10 0,085134 0,122187 0,729025 -0,060545

[1,741272]+ [2,771783]** [1,425152]** [-2,335912]*

D11 0,112969 -0,079067 0,077055 0,186481

[2,596121]* [-1,37367] [0,825257] [8,179598]**

D12 0,083266 0,090123 0,062403 0,164184

[1,875355]+ [2,48057]* [0,924523] [4,507444]**

R2 0,938 0,936 0,921 0,970

Núm. Observações 48,000 55,000 55,000 45,000 Prob (f-estatística) 0,000 0,000 0,000 0,000

p-valor white (X2) 0,321 0,161 0,228 0,138

Método MQG Newey-west MQG Newey-west MQG Newey-west MQG Newey-west Fonte: Elaborado pelo autor

Notas: 1) As estatísticas “t” encontram-se entre colchetes.2) MQO: Mínimos quadrados ordinários; MQG: Mínimos quadrados generalizados - utilizado para a correção da heteroscedasticidade visualizada no teste de White.3) (+) significante a 10%; (*) significante a 5%; (**) significante a 1%.4) Di, onde i:1,2,...11,12, representam as dummies de sazonalidade mensal.

com a variável explicada (IR ou IPI), em termos percentuais, caso houvesse variações na ordem da unidade para cada uma das variáveis explicativas.

Os modelos de 5 a 8 permitem afirmar que, ao comparar IPI e IR, sob os efeitos da variação da taxa Selic, pode-se perceber que a variação dessa exerce maior efeito no IR, positivamente, em aproximadamente 3,3% para cada ponto percentual incrementado. Enquanto no IPI esse incremento percentual seria de 1,2%.

Em se tratando da taxa de câmbio real/dólar, os sinais dos coeficientes (todos significantes a, no máximo, 5% estão coerentes com o modelo anterior e com aquilo que nos mostra a teoria econômica. Os impactos relativos medidos pelos coeficientes dos modelos demonstram a mesma ordem de relevância no impacto do dólar sobre a arrecadação, ao menos no curto prazo, para uma variação do real positiva em 0,10 a unidade da taxa de câmbio real/dólar: oscilações negativas na arrecadação da ordem de 1,2% (IRRF trabalhos) a 3% (IPI).

Já para os meios de pagamento restritos, os modelos mostram que variações positivas na ordem de R$ 10 bilhões trariam mudanças na arrecadação de curto prazo em torno de 3% a 5%.

4.3 Resumo dos resultados finais

As tabelas 7 e 8, a seguir, trazem resumos de estímulos realizados nas variáveis Selic, taxa cambial e meios de pagamento restritos e as consequências ocasionadas por esses às variáveis explicadas: IR, IPI, IRPJ demais e IRRF trabalho.

Tabela 7 – Resultados da especificação linear

Estímulo IPI IR IRPJ demais IRRF trabalho Aumento 1% anual Selic R$ 66,2 mi R$ 727,1 mi R$ 215,5 mi R$ 105,2 mi Incremento de 0,10 na taxa cambial - R$ 85,2 mi - R$ 298,6 mi - R$ 188,1 mi - R$ 61,5 mi Incremento de R$ 10 bi em M1 R$ 174,6 mi R$ 885,0 mi R$ 208,2 mi R$ 200,0 mi Fonte: Elaborado pelo autor

Tabela 8 – Resultados da especificação log-linear

Estímulo IPI IR IRPJ demais IRRF trabalho

Aumento 1% anual selic 1,20% 3,30% - 2,00%

5 CONSIDERAÇÕES FINAIS

Foram coletados dados dos indicadores mencionados no período de janeiro de 2008 a dezembro de 2012 e, com essas informações, iniciou-se uma abordagem econométrica tradicional de modulação através de regressão linear múltipla pelo método dos mínimos quadrados ordinário-generalizados. Parâmetros de validação do modelo foram avaliados e, ao final, permitiu-se obter conclusões qualitativamente esperadas e confirmadas pela teoria econômica, além de fornecer importantes dados relacionados à influência das variáveis explicativas sobre as variáveis explicadas.

Num horizonte de curto prazo, verificou-se, através dos modelos de especificação log-linear, que a influência da variável explicativa meios de pagamento restritos M1 seria a seguinte: incremento de R$ 10 bilhões de reais em circulação

contribuiria com aumentos, no curto prazo, na ordem de 3% a 5% da arrecadação das disponibilidades federais.

Do ponto de vista das duas outras variáveis explicativas, também se teriam variações relevantes: aumentos de R$ 0,10 unidade na taxa cambial real/dólar significariam 1,2% a 3,0% a menos de arrecadação. Incrementos de 1 ponto percentual anualizado na taxa Selic poderiam contribuir com um aumento de até 3,3% na arrecadação mensal de Imposto de renda, o que passa a ser relevante, tendo em vista o montante nacional arrecadado com o esse Imposto: R$ 292,1 bilhões em 2013.

Finalmente, assevera-se importante relatar que o intuito de tal estudo era o de contribuir, complementando os textos existentes sobre transferências constitucionais e arrecadação federal, através de uma abordagem diferenciada, na medida em que não foram analisados apenas os efeitos da política econômica nacional sobre a arrecadação de um único tributo ou transferência, mas sobre o

conceito “disponibilidade de recursos federais”, composto pelo agregado formado

REFERÊNCIAS

BLANCHARD, Olivier. Macroeconomia. 5. ed. São Paulo: Pearson Prentice Hall, 2011.

BRASIL. Constituição (1988). Constituição da República Federativa do Brasil. Brasília: Senado Federal, 1988.

______. Lei Complementar nº 101, de 04 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Diário Oficial da República Federativa do Brasil, Poder Executivo, Brasília-DF, 05 mai. 2000. p. 1.

______. Lei nº 11.494, de 20 de junho de 2007. Regulamenta o Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos

Profissionais da Educação - FUNDEB, de que trata o art. 60 do Ato das Disposições Constitucionais Transitórias; altera a Lei no 10.195, de 14 de fevereiro de 2001;

revoga dispositivos das Leis nos 9.424, de 24 de dezembro de 1996, 10.880, de 9 de junho de 2004, e 10.845, de 5 de março de 2004; e dá outras providências. Diário Oficial da República Federativa do Brasil, Poder Executivo, Brasília-DF, 21 jun. 2007. p. 7.

______. Banco Central do Brasil. Glossário: Meios de pagamento. Disponível em: <http://www.bcb.gov.br/glossario.asp?Definicao=163&idioma=P&idpai=GLOSSARIO>. Acesso em: 15 fev. 2014.

______. Banco Central do Brasil. Histórico das taxas de juros. Disponível em: <http://www.bcb.gov.br/?COPOMJUROS>. Acesso em: 15 fev. 2014.

______. Banco Central do Brasil. Série Histórica dos Meios de Pagamento Ampliados. Disponível em: <http://www.bcb.gov.br/?SERIEMEIOSPAG>. Acesso em: 15 fev. 2014.

______. Banco Central do Brasil. Taxas de Câmbio. Disponível em: <http://www.bcb.gov.br/?TXCAMBIO>. Acesso em: 15 fev. 2014.

______. Receita Federal. Análise da Arrecadação das Receitas Federais. Disponível em: <http://www.receita.fazenda.gov.br/Arrecadacao/>. Acesso em: 15 fev. 2014.

______. Receita Federal. Imposto Sobre Produtos Industrializados. Disponível em: <http://www.receita.fazenda.gov.br/aliquotas/impsobprodindustr.htm>. Acesso em: 15 fev. 2014.

______. Secretaria do Tesouro Nacional. O que você precisa saber sobre as transferências constitucionais e legais. Junho/2013. Disponível em: <https://www.

tesouro.fazenda.gov.br/pt/prefeituras-governos-estaduais/transferencias-constitucionais-e-legais/documentos-relacionados>. Acesso em: 15 fev. 2014.

CHAVES, A. B. Pobreza, desigualdade de renda, FNE e transferências constitucionais: uma análise para o Nordeste brasileiro. 2008. 90f. Dissertação (Mestrado Profissional em Economia) – Faculdade de Economia, Administração, Atuária e Contabilidade, Universidade Federal do Ceará, Fortaleza, 2008.

FILHO, A. L. M. A. Análise do desempenho do PIB dos estados nordestinos e sua relação com as transferências federais e receitas próprias. 2010. 45f. Dissertação (Mestrado Profissional em Economia) – Faculdade de Economia, Administração, Atuária e Contabilidade, Universidade Federal do Ceará, Fortaleza, 2010.

JÚNIOR, A. G. M. Responsabilidade fiscal e transferências e recursos s

municípios cearenses: uma análise 2003-2007. 2009. 35f. Dissertação. (Mestrado Profissional em Economia) – Faculdade de Economia, Administração, Atuária e Contabilidade, Universidade Federal do Ceará, Fortaleza, 2009.

MADDALA, G. S. Introdução à econometria. 3. ed. Rio de Janeiro: LTC - Livros Técnicos e Científicos Editora S.A., 2003.

NETO, L. S. G. Esforço fiscal e transferência de recursos aos municípios cearenses. 2009. 40f. Dissertação (Mestrado Profissional em Economia) –

Faculdade de Economia, Administração, Atuária e Contabilidade, Universidade Federal do Ceará, Fortaleza, 2009.

SANTOS, A. V. Análise de modelos de séries temporais para a previsão mensal do imposto de renda. 2003. 100f. Dissertação (Mestrado em Economia) –

Faculdade de Economia, Administração, Atuária e Contabilidade, Universidade Federal do Ceará, Fortaleza, 2003.

SANTOS, Angela Maria Medeiros M.; SOUZA, Adilson José de; COSTA, Claudia Soares. Bens de Consumo: Linha branca. Disponível em:

<http://www.bndes.gov.br/SiteBNDES/export/sites/default/bndes_pt/Galerias/Arquivo s/conhecimento/bnset/set206.pdf>. Acesso em: 15 fev. 2014.