FATORES INFLUENCIADORES NA DECISÃO DE PRODUZIR OU COMPRAR: UM ESTUDO NO SISTEMA AGROINDUSTRIAL DA CANA

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO MESTRADO EM CIÊNCIAS CONTÁBEIS E FINANCEIRAS

FATORES INFLUENCIADORES NA DECISÃO DE PRODUZIR OU COMPRAR: UM ESTUDO NO SISTEMA AGROINDUSTRIAL DA CANA

Dissertação apresentada à banca examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de Mestre em Ciências Contábeis e Financeira, sob a orientação do Prof. Doutor Carlos Hideo Arima.

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO MESTRADO EM CIÊNCIAS CONTÁBEIS E FINANCEIRAS

FOLHA DE APROVAÇÃO

MARCELO HENRIQUE CONSOLI

FATORES INFLUENCIADORES NA DECISÃO DE PRODUZIR OU COMPRAR: UM ESTUDO NO SISTAMA AGROINDUSTRIAL DA CANA

Dissertação apresentada à banca examinadora para obtenção do título de Mestre em Ciências Contábeis e Financeiras no Programa de Pós-Graduação em Ciências Contábeis e Financeiras da Pontifícia Universidade Católica de São Paulo.

SÃO PAULO – SP 2007

B A N C A E X A M I N A D O R A

Prof. Dr. Carlos Hideo Arima

Prof. Dr. José Carlos Marion

DEDICATÓRIA

Dedico este trabalho aos meus pais Dejair (in memória) e Ângela, pelo apoio, incentivo e

investimento na minha formação pessoal e profissional. Em especial para minha esposa Lívia Maria, que sempre me apoiou nesses difíceis anos de estudo, fazendo do pouco tempo que nos restava, momentos tão felizes.

AGRADECIMENTOS

Inicialmente, agradeço a Deus, pela felicidade, pelas oportunidades, pela saúde e pela vida que tem me proporcionado.

Agradeço a todos os que contribuíram direta ou indiretamente para a realização deste trabalho, em especial ao Prof. Dr. Carlos Hideo Arima, pela valiosa orientação durante a elaboração do mesmo.

Aos professores das disciplinas cursadas: Dr. Roberto Fernandes dos Santos, Dr. Sérgio de Iudícibus, Dr. Carlos Hideo Arima, Dr. João Carlos Hopp, Dr. Rubens Fama, Dr. Paulo Roberto da Silva, Dr. Napoleão Galegale e Dra. Neusa Maria Bastos Fernandes dos Santos; corpo docente do mais alto nível, que me proporcionou grande crescimento acadêmico e pessoal.

Aos colegas, com os quais cursei disciplinas, pela convivência durante o tempo em que juntos estudamos e que, certamente, jamais serão esquecidos. Em especial aos amigos Fernando de Carvalho e Paulo Henrique da Silva Vaz, no qual tive o prazer de conviver a maior parte do tempo e que ainda hoje mantemos um estreito laço de amizade.

Aos professores da banca examinadora, Dr. José Carlos Marion e Dra. Vera Mariza H. M. Costa que, em conjunto com o Prof. Dr. Carlos Hideo Arima, apresentaram valiosas contribuições que nortearam a conclusão dessa dissertação.

À Profª Dra. Neusa Maria Bastos Fernandes dos Santos, Coordenadora do Programa de Estudos Pós-graduados em Ciências Contábeis e Financeiras da PUC/SP e ao Prof. Dr. Roberto Fernandes dos Santos, Vice-coordenador do mesmo Programa, agradeço pelo esforço em coordenar um curso de alto nível, do qual tive a honra de participar.

À Profª Flávia Taveira de Ataíde Mazzo, pela revisão geral da dissertação.

Agradeço, de forma especial, às empresas que aceitaram participar deste estudo, fornecendo informações e disponibilizando tempo para que o trabalho pudesse ser realizado, e que, por motivos de sigilo, não estão citadas nesse trabalho.

A minha mãe e aos meus irmãos, que sempre me deram apoio moral durante esta jornada; à meu pai, que, embora ausente, deve estar feliz em algum lugar, com esta importante realização; aos demais familiares, ainda que não tão próximos, por terem acompanhado e apoiado minha jornada.

À minha esposa Lívia Maria, pela compreensão e colaboração, sobretudo pela paciência e apoio nas tantas vezes em que estive ausente.

Muito obrigado a todos!

RESUMO

Dentre inúmeras maneiras possíveis para as empresas organizarem suas atividades e definirem suas fontes de obtenção de recursos, destaca-se duas formas polares, são elas: produzir internamente ou comprar no mercado. Dessa maneira, a opção por uma dessas formas ou até mesmo a opção por uma forma híbrida, define o grau de integração vertical adotada pela empresa.

Este trabalho tem como objetivo levantar e classificar quais são os principais fatores considerados pelos gestores no processo decisório de definição do grau de integração vertical adotado pela empresa. Para tanto, foram revisadas as principais obras relacionadas aos temas: estratégia, processo decisório, economia de custos de transação, organização industrial e finanças.

Utilizou-se ainda neste trabalho, para alcançar os objetivos propostos, a metodologia de estudo de caso aplicado, em três empresas pertencentes ao sistema agroindustrial da cana, com diferentes graus de integração vertical.

Ao término do mesmo, lista-se uma série de situações, que analisadas e ponderadas, permitem escolher qual a melhor forma de organizar a produção e, conseqüentemente, qual a melhor decisão a ser tomada: produzir ou comprar.

ABSTRACT

Among the ways that companies can coordinate they activities and define the sources of resources, two are opposite: make or buy in market. In this way, companies choose one of these options or use hybrid coordination forms, that will define the level of vertical integration used by the company.

The aim of this research is analyze and classify the main factors regarded by managers when deciding about the level of vertical integration to use in their strategies. Following this objective, it was made a review in the publications related to this subject, like strategy, decision making process, transaction cost economy, industrial organization and finance.

The procedures to develop the research used case study methodology applied in the sugar cane sector, where three different sugar mills with distinct vertical integration levels were analyzed through secondary data and interviews.

As results it shows a list of factors and situations to be analyzed and pondered to assist managers to organize their production systems and make most efficient decision making about make or buy.

SUMÁRIO

LISTA DE FIGURAS ...11

LISTA DE QUADROS ...12

LISTA DE ABREVIATURAS E SIGLAS ...13

1- INTRODUÇÃO ...13

1.1- Apresentação ...13

1.2- Definição do problema...15

1.3- Objetivos...15

1.4- Justificativas ...16

1.5- Metodologia ...17

1.6- Estrutura do trabalho ...17

2- ESTRATÉGIA EMPRESARIAL E PROCESSO DECISÓRIO ...19

2.1 – Formulação de estratégias ...19

2.2 – Estratégias de posicionamento...22

2.3 – Principais estratégias em nível empresarial...26

2.4 – Decisões estratégicas e processo decisório ...31

2.5 – Decisão de produzir ou comprar...34

3- ESTRUTURAS DE GOVERNANÇA E COORDENAÇÃO NOS SISTEMAS AGROINDUSTRIAIS ...39

3.1- Conceito, evolução e estrutura dos sistemas agroindustriais ...39

3.2- Economia dos custos de transação...42

3.3- Relações contratuais: mercado, formas híbridas e integração vertical...49

3.4- Estruturas de governança: um modelo para a escolha da forma organizacional ...53

4- O ESTUDO DE CASO ...60

4.1- Evolução do sistema agroindustrial da cana-de-açúcar ...60

4.3 – Descrição dos casos...66

4.3.1 – Estudo de caso Empresa “A” ...67

4.3.2 – Estudo de caso Empresa “B” ...70

4.3.3 – Estudo de caso Empresa “C” ...73

4.4 – Considerações sobre os casos...76

CONCLUSÃO...85

REFERÊNCIAS...88

APÊNDICE I...93

LISTA DE FIGURAS

Figura 1 – Modelo de administração estratégica...20

Figura 2 – Modelo das cinco forças competitivas...22

Figura 3 – Três estratégias genéricas ...25

Figura 4 – A tomada de decisão...33

Figura 5 – Sistema de agribusiness e transações típicas ...41

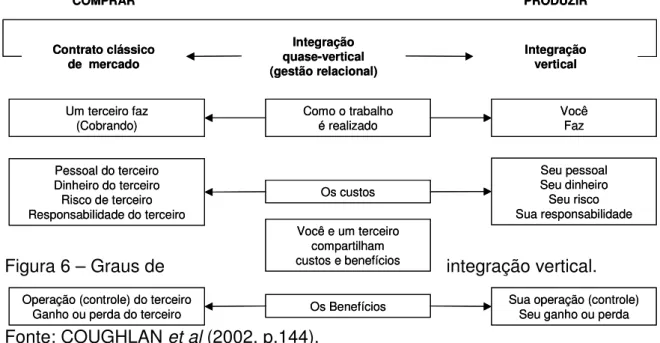

Figura 6 – Graus de integração vertical ...50

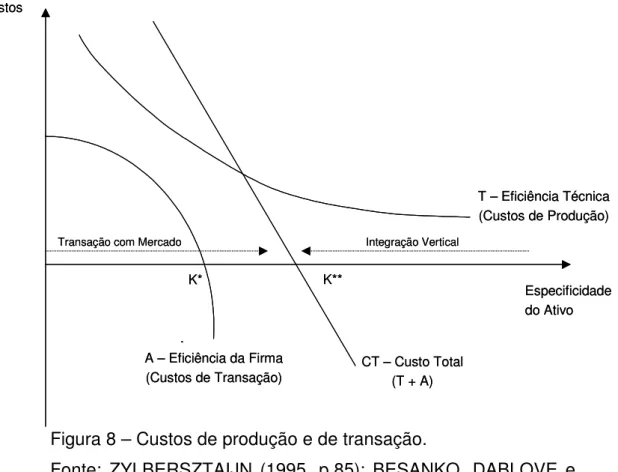

Figura 7 – Custos das estruturas de governança e níveis de especificidade de ativos ...54

Figura 8 – Custos de produção e de transação...58

Figura 9 – Sistema agroindustrial da cana-de-açúcar. ...63

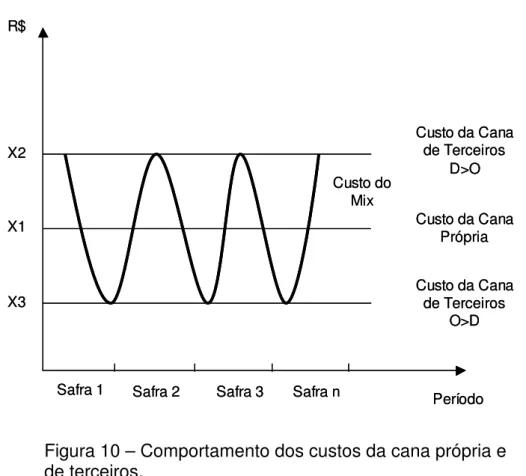

Figura 10 – Comportamento dos custos da cana própria e de terceiros ...79

Figura 11 – Comparação do grau de integração vertical – casos. ...80

Figura 12 – Variação do custo do mix de cana – casos. ...82

LISTA DE QUADROS

Quadro 1 – Relação entre objetivos e métodos ...17

Quadro 2 – Modelos de decisão individual...33

Quadro 3 – Modelos de decisão organizacionais...34

Quadro 4 – Modelos clássicos de produzir ou comprar e suas principais críticas...36

Quadro 5 – Alguns custos de transação ocorridos ex-ante e ex-post...43

Quadro 6 – Descrição dos tipos de especificidade de ativos ...47

Quadro 7 – Alguns benefícios e custos de usar o mercado ...51

Quadro 8 – Alguns benefícios e custos da integração vertical...52

Quadro 9 – Alinhamento dos contratos ...56

Quadro 10 – Resumo das informações operacionais da Empresa A ...68

Quadro 11 – Grau de integração vertical da Empresa A...69

Quadro 12 – Comparação entre formas de obtenção de matérias-primas...70

Quadro 13 – Resumo das informações operacionais da Empresa B ...71

Quadro 14 – Grau de integração vertical da Empresa B...72

Quadro 15 – Comparação entre formas de obtenção de matérias-primas...73

Quadro 16 – Resumo das informações operacionais da Empresa C...74

Quadro 17 – Grau de integração vertical da Empresa C...75

Quadro 18 – Comparação entre formas de obtenção de matérias-primas...76

Quadro 19 – São Paulo: comparação entre as estratégias da agroindústria canavieira...77

LISTA DE ABREVIATURAS E SIGLAS

ATR – Açúcar Total Reduzido.

CONSECANA – Conselho dos Produtores de Cana-de-Açúcar. ECT – Economia dos Custos de Transação.

IAA – Instituto de Açúcar e Álcool. P&D – Pesquisa e Desenvolvimento. PAYBACK – Período de Retorno.

PROÁLCOOL – Programa Nacional de Álcool. SAG – Sistemas Agroindustriais.

TIR – Taxa Interna de Retorno.

UFPA – Universidade Federal do Paraná. VPL – Valor Presente Líquido.

1- INTRODUÇÃO

1.1- Apresentação

Diariamente, os gestores deparam-se com situações nas quais precisam tomar decisões que consistem na escolha de uma entre várias alternativas possíveis sobre como a empresa deve organizar sua atividade produtiva no que tange à obtenção de suas fontes de suprimentos.

Tal decisão resume-se na escolha entre produzir ou comprar parcialmente ou totalmente os produtos e/ou serviços necessários para fabricação dos produtos e/ou serviços, objeto da empresa. Dessa forma, o gestor deve escolher entre produzir internamente os produtos e serviços necessários para serem utilizados no processo de fabricação principal da empresa ou adquirí-los diretamente no mercado.

A decisão de produzir ou comprar impacta a maneira pela qual a empresa organiza sua atividade empresarial, determinando por sua vez o seu grau de integração vertical. Entende-se por integração vertical, a organização em uma mesma instância decisória de mais de um estágio sucessivo do processo produtivo ao longo da cadeia de produção (RIORDAN, 1990 apud AZEVEDO, 1996).

Dessa maneira, quanto maior for o número de estágios sucessivos do processo produtivo sob a instância decisória da empresa, maior será o grau de integração vertical adotado por ela. Contudo, a decisão de produzir ou comprar, e conseqüentemente o grau de integração vertical adotado pela empresa está relacionado aos benefícios e custos proporcionados por cada opção de organização da atividade empresarial.

Autores como Horngren, Datar e Foster (2004), Martins (2003), Padoveze (2000) e Iudícibus (1998) abordam questões sobre esse tipo de decisão considerando:

1) Custos de produção e custos de aquisição; 2) Capacidade instalada e capacidade ociosa ,e 3) Qualidade e tempo de espera.

econômicas (comprar e vender) poderiam ser negligenciados, embora reconhecesse a existência dos mesmos.

Após o trabalho de Ronald Coase em 1937, The Nature of the Firm, e

posteriormente aos trabalhos de Oliver Williamson, os custos de transação passaram a ser tratados como unidade analítica, dando início à corrente do conhecimento chamada de Economia dos Custos de Transação (ECT).

Para Coase (1937) os custos de transação são custos associados à utilização do mercado, e se referem aos custos de desenvolver novos fornecedores, custos de descobrir preços praticados, custos de elaboração de contratos, custos de monitoramento, custos de negociação de contratos individuais entre outros.

De acordo com a ECT esses custos estão diretamente relacionados com o comportamento dos agentes envolvidos na transação chamados de pressupostos comportamentais (racionalidade limitada e oportunismo), e com os atributos da transação (freqüência, incerteza e especificidade de ativos).

Sob essa perspectiva, os custos de transação não devem ser negligenciados, ao contrário, devem ser levados em consideração juntamente com os custos de produção no processo decisório de produzir ou comprar. Sendo assim, a forma como a empresa organiza sua atividade, deve ser uma resposta minimizadora de ambos os custos, os de produção e os de transação.

Dessa forma, a decisão de produzir ou comprar torna-se um importante fator competitivo, no sentido de que a escolha por determinado grau de integração vertical impacta a estrutura de custos da empresa, além de aumentar ou diminuir a exposição ao risco, refletindo diretamente na rentabilidade do negócio. Sendo assim, a decisão de produzir ou comprar deve ser alinhada ao planejamento estratégico da empresa por se tratar de uma decisão em nível estratégico.

Contudo, o processo decisório que define determinado grau de integração vertical, considera uma série de variáveis relacionadas ao ambiente externo e interno da empresa que em muitos casos não podem ser mensuradas financeiramente, mas que interferem na decisão tomada. Essas variáveis estão geralmente relacionadas às crenças, valores e princípios do tomador de decisão, que por sua vez podem não possam não estar alinhados aos objetivos da empresa.

decisório, completando-o, no sentido de escolher a organização da atividade empresarial que melhor se adapte à realidade vivenciada por ela.

A decisão de produzir ou comprar está presente em grande parte das empresas, independentemente da área de atuação. Esse trabalho foi realizado tendo como foco as empresas processadoras de cana-de-açúcar (usinas de açúcar e álcool) devida, principalmente, à experiência profissional vivenciada pelo autor. Contudo, o foco principal da análise é a decisão de produzir ou comprar a cana-de-açúcar, principal insumo das empresas desse setor.

1.2- Definição do problema

Segundo Fachin (2002, p.108), o problema de pesquisa pode ser entendido como “uma questão sem solução, objeto de discussão e de muito estudo. É um fato, algo significativo que, a princípio, não possui respostas explicativas, pois a solução, a resposta ou explicação se farão por intermédio do desenvolvimento da pesquisa”.

Dessa maneira, de acordo com a apresentação anterior, levantou-se o seguinte problema:

Quais são os principais fatores levados em consideração pelos gestores no processo decisório de produzir ou comprar, que por sua vez determinam o grau de integração vertical adotado pela empresa na obtenção de suprimentos?

1.3- Objetivos

O objetivo principal desta dissertação,consiste em apurar e classificar os principais fatores, de acordo com as teorias existentes, que os gestores consideram no processo decisório de definição do grau de integração vertical adotado pela empresa.

1.4- Justificativas

Para Lakatos (2001, p.103) a justificativa “consiste numa exposição sucinta, porém completa, das razões de ordem teórica e dos motivos de ordem prática que tornam importante a realização da pesquisa”.

No que tange as razões de ordem teórica, verificou-se a oportunidade de explorar um pouco mais a questão sobre a decisão entre produzir ou comprar, uma vez que a literatura enfatiza questões de ordem operacional, levando em consideração os custos de produção relacionados a cada opção, deixando em segundo plano, e em alguns casos não tratando dos custos de transação.

Levando em consideração aspectos como relevância, originalidade e viabilidade da pesquisa, podem-se elencar algumas justificativas:

• Aumento das atenções para as atividades ligadas ao agronegócio nos

últimos anos;

• Importância econômica e social do setor sucroalcooleiro para o Brasil; • Experiência profissional do autor, adquirida em empresa desse setor; • Viabilidade geográfica e econômica para realização da pesquisa.

A manutenção e o crescimento desse setor resultam em uma série de benefícios para a sociedade como um todo, dentre os quais podemos citar:

• Geração de empregos e renda de maneira direta e indireta; • Aumento de arrecadação de impostos;

• Aumento de divisas com exportação de produtos;

• Aumento da frota movida à combustível renovável, e conseqüente

diminuição de poluição;

• Diversificação da matriz energética do país, entre outros.

1.5- Metodologia

Quanto à abordagem metodológica, o presente trabalho pode ser classificado como exploratório, tendo como estratégia de pesquisa adotada, o estudo de caso. Para Yin (2001, p. 32), “um estudo de caso é uma investigação empírica que investiga um fenômeno contemporâneo dentro de seu contexto da vida real, especialmente quando os limites entre o fenômeno e o contexto não estão claramente definidos". Ainda segundo Yin (2001, p. 32-33):

A investigação de estudo de caso

• enfrenta uma situação tecnicamente única em que

haverá muito mais variáveis de interesses do que pontos de dados, e, como resultados,

• baseia-se em várias fontes de evidências, com os dados

precisando convergir em um formato de triângulo, e, como outro resultado,

• beneficia-se do desenvolvimento prévio de proposições teóricas para conduzir a coleta e a análise de dados.

De acordo com Scharmm (1971 apud YIN, 2001, p.31), “a essência de um

estudo de caso, a principal tendência em todos os tipos de estudo de caso, é que ela tenta esclarecer uma decisão ou um conjunto de decisões: o motivo pelo qual foram tomadas, como foram implementadas e com quais resultados”.

Em relação aos procedimentos metodológicos propostos nesse trabalho com a finalidade de atingir os objetivos inicialmente formulados, pode-se observá-los melhor de acordo com o quadro abaixo.

Quadro 1 – Relação entre objetivos e métodos.

Objetivos Procedimentos Metodológicos

Estudar e compreender as principais teorias relacionadas com o tema, tais como: estratégia, processo decisório, economia de custos de transação, organização industrial e finanças.

1a Etapa: Revisão das principais literaturas relacionadas ao tema.

Levantar e classificar quais os principais fatores de acordo com as teorias estudadas que os gestores levam em consideração no processo decisório de definição do grau de integração vertical adotado pela empresa.

2a Etapa: Elaboração do estudo de caso, por meio de aplicação de entrevista estruturada com os principais gestores das empresas pesquisadas.

Fonte: O autor.

1.6- Estrutura do trabalho

seguido da definição do problema, dos objetivos da pesquisa, e da metodologia, além da indicação da estrutura do trabalho.

Os capítulos 2 e 3 são destinados à apresentação de conceitos e da fundamentação teórica, tomando como base a revisão bibliográfica realizada nas principais obras para cada assunto tratado.

O segundo capítulo apresenta considerações sobre a estrutura do planejamento estratégico e seus propósitos, além de uma revisão nas principais estratégias de posicionamento. São tratados também o processo decisório e os principais modelos de decisão. Por fim, são discutidas algumas variáveis consideradas no processo decisório de produzir e comprar conforme encontrado na literatura especializada.

O terceiro capítulo concentra-se na revisão das principais formas de estrutura de governança, aplicada aos Sistemas Agroindustriais. Para tanto, são abordados temas como Economia dos Custos de Transação (ECT), relações contratuais (mercado, alianças e integração vertical), bem como o modelo para escolha da forma organizacional.

O quarto capítulo é reservado para a apresentação da pesquisa empírica, em que são apresentados e discutidos os resultados obtidos por meio dos estudos de caso realizados nas empresas selecionadas de maneira a apresentar a estrutura do sistema agroindustrial da cana, algumas especificidades do setor, além da descrição das empresas e dos resultados obtidos com a realização das entrevistas.

2- ESTRATÉGIA EMPRESARIAL E PROCESSO DECISÓRIO

O processo decisório, juntamente com o ciclo gerencial (planejamento, execução e controle) é responsável por conduzir a empresa de uma situação diagnosticada a uma situação objetivada.

Neste capítulo, é apresentado o processo de formulação estratégica, destacando-se principalmente a importância da análise do ambiente externo e interno nesse processo, bem como as principais estratégias de posicionamento adotadas pelas empresas.

São tratadas também, de maneira sucinta, algumas das principais estratégias de crescimentos empresariais, como forma de apresentar a estratégia de integração vertical, que por sua vez será discutida com maior profundidade nos próximos capítulos.

Por fim, foi apresentado o processo decisório juntamente com alguns dos principais modelos de decisão individual e organizacional, sendo posteriormente analisada a decisão de produzir ou comprar especificamente.

2.1 – Formulação de estratégias

A despeito da variedade de definições de estratégia, Besanko, Dablove e Shanley (2000) comentam que muitas apresentam frases comuns como “metas de longo prazo”, “politicas”, sugerindo que estratégia tem haver com decisões que a empresa toma e que determinam seu sucesso ou falha.

Mintzberg e Quinn (2001) definem a estratégia empresarial como:

“O padrão de decisões em uma empresa que determina e revela seus objetivos, propósitos ou metas, produz as políticas principais e planos para a realização dessas metas e define a amplitude de negócios que a empresa vai possuir, o tipo de organização econômica e humana que ela é ou pretende ser, e a natureza das contribuições econômicas e não-econômicas que se pretende fazer para acionistas, funcionários, clientes e

comunidade”. MINTZBERG e QUINN (2001, p. 58).

As dimensões relevantes de que as organizações precisam para desenhar o processo de formação estratégico, segundo Hax e Majluf (1984), abrangem as seguintes definições:

• Determina e revela proposta organizacional em termos de objetivos de longo prazo, programação de ações e prioridades de alocação de recursos.

• Seleciona o negócio no qual está ou estará a organização;

• Tenta alcançar vantagens sustentáveis no longo prazo em cada um dos negócios, respondendo adequadamente às ameaças e oportunidades no ambiente da empresa e, considerando os pontos fortes e fracos da organização;

• Engaja todos os níveis hierárquicos da firma (corporativo, unidades de negócio e funcionais) e,

• Define a natureza das contribuições econômicas e não econômicas que desejam fazer para os acionistas.

A formulação de estratégias deve ser vista dentro de um processo de administração estratégica, levando em consideração a ligação da empresa com seu ambiente externo e interno, conforme apresentado na figura 1. Dessa maneira, a empresa procura definir e operacionalizar estratégias que maximizem os resultados da interação estabelecida (WRIGTH, KROLL e PARNELL, 2000; ANTHONY e GOVINDARAJAN, 2001; MINTZBERG e QUINN, 2001).

Figura 1 – Modelo de administração estratégica. Fonte: WRIGTH, KROLL e PARNELL (2000).

A análise do ambiente externo tem como finalidade verificar a relação existente entre a empresa e seu ambiente em termos de oportunidades e ameaças.

Ameaças Oportunidades

ANÁLISE DO AMBIENTE EXTERNO

Pontos Fracos Pontos Fortes

ANÁLISE DO AMBIENTE INTERNO

FORMULAÇÃO DE ESTRATÉGIAS

IMPLEMENTAÇÃO DE ESTRATÉGIAS

CONTROLE ESTRATÉGICO

Ameaças Oportunidades

ANÁLISE DO AMBIENTE EXTERNO

Pontos Fracos Pontos Fortes

ANÁLISE DO AMBIENTE INTERNO

FORMULAÇÃO DE ESTRATÉGIAS

IMPLEMENTAÇÃO DE ESTRATÉGIAS

Enquanto oportunidades consideram-se as variáveis externas e não controláveis pela empresa, que podem criar condições favoráveis para a mesma, desde que ela tenha condições e/ou interesse de usufruí-las. Por ameaças consideram-se as variáveis externas e não controláveis pela empresa, que podem criar condições desfavoráveis para a mesma.

Assim, no que se refere à análise do ambiente externo, a formulação de estratégia deve considerar as variáveis do macro ambiente da empresa tais como: forças políticas e legais, econômicas, tecnológicas e sociais. Além disso, devem ser consideradas também, as variáveis relacionadas ao ambiente setorial em que a empresa atua, tais como: concorrentes, entrantes potenciais, fornecedores, clientes e produtos substitutos.

A análise do ambiente interno tem como finalidade evidenciar os pontos fortes e fracos da empresa. Como pontos fortes consideram-se as variáveis internas e controláveis que propiciam uma condição favorável para a empresa, em relação ao seu ambiente. Por pontos fracos consideram-se as variáveis internas e controláveis que provocam uma situação desfavorável para empresa, em relação ao seu ambiente.

Os pontos fortes e fracos de uma empresa constituem os recursos à disposição dela, e incluem os recursos humanos (experiência, capacidades, conhecimentos, dos funcionários da empresa), os organizacionais (sistemas e processos da empresa, incluindo a estratégia e o processo decisório, a estrutura formal, a cultura organizacional, o sistema de informação e de controle) e físicos (instalações e equipamentos, localização geográfica, acesso à matéria-prima, rede de distribuição e tecnologia).

2.2 – Estratégias de posicionamento

A estratégia de posicionamento adotada por uma empresa determina a rentabilidade obtida por ela de maneira que, obtendo vantagem competitiva em relação aos demais concorrentes, possa realizar lucros “extraordinários”, ao menos superiores ao lucro normal e acima da média do setor.

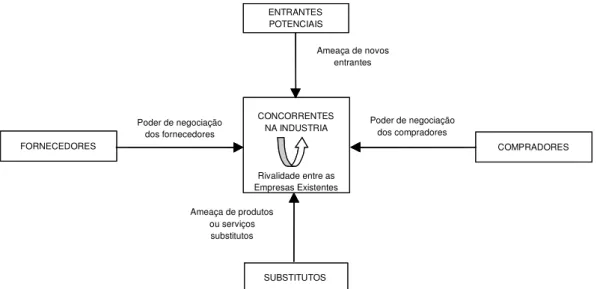

No que se refere à avaliação do posicionamento da empresa em relação ao mercado, Porter (2004) destaca-se como uma das principais autoridades, ao propor o modelo das Cinco Forças Competitivas, conforme apresentado na figura 2.

Figura 2 - Modelo das cinco forças competitivas. Fonte: PORTER (2004, p.4).

Essas forças que conduzem a concorrência no mercado conforme tratado por Porter (1986) podem ser descritas resumidamente da seguinte maneira:

a) Ameaça de novos entrantes.

Novas empresas atuando no mercado trazem consigo novas capacidades para o setor, desconfigurando uma situação já existente e implementando outras. Os entrantes em potencial são influenciados pelas expectativas de lucros na atuação de determinado segmento, porém, essas empresas muitas vezes não constituem uma nova indústria, podendo ser uma indústria já existente, incorporada por outras empresas do mesmo segmento ou de outros segmentos.

CONCORRENTES NA INDUSTRIA

Rivalidade entre as Empresas Existentes

FORNECEDORES COMPRADORES

SUBSTITUTOS ENTRANTES POTENCIAIS

Poder de negociação dos compradores Ameaça de novos

entrantes

Poder de negociação dos fornecedores

Ameaça de produtos ou serviços substitutos

CONCORRENTES NA INDUSTRIA

Rivalidade entre as Empresas Existentes

FORNECEDORES COMPRADORES

SUBSTITUTOS ENTRANTES POTENCIAIS

Poder de negociação dos compradores Ameaça de novos

entrantes

Poder de negociação dos fornecedores

A ameaça de entrada de novas empresas depende das barreiras de entrada existentes no mercado, dos fatores econômicos e das expectativas de reação dos concorrentes já existentes. Dentre as principais barreiras de entrada, pode-se citar:

- Economia de escala;

- Preferência por marca e lealdade do consumidor; - Necessidade de capital;

- Desvantagens de custos independentemente da escala; - Acesso aos canais de distribuição;

- Políticas governamentais;

Retaliações de empresa já atuantes no mercado serão maiores, principalmente, quando o crescimento do mercado for lento, quando existirem ativos específicos que não podem ser transferidos para outras atividades ou ainda quando houver dinheiro e capacidade produtiva suficiente para satisfazer as necessidades dos clientes no futuro.

b) Rivalidade dentre concorrentes existentes.

Esse tipo de rivalidade é o que assume uma forma mais comum na disputa por posições de mercado, tendo como mecanismos táticos o uso da concorrência de preços, investimentos em publicidade e propaganda, introdução de novos produtos ou aumento de serviços adicionais ao produto.

A intensidade da concorrência depende de vários fatores que se interagem, dos quais podem ser citados:

- Concorrentes numerosos ou bem equilibrados; - Crescimento lento do mercado;

- Custos fixos ou de armazenamento altos;

- Ausência de diferenciação ou custo de mudanças; - Capacidade aumentada em grandes incrementos; - Concorrentes divergentes;

- Grandes interesses estratégicos; - Barreiras de saídas elevadas;

c) Ameaça de produtos ou serviços substitutos.

possuem características comuns e são utilizados para os mesmos fins. Esses produtos são conhecidos como produtos substitutos, e seu impacto no mercado é dado de acordo com a elasticidade-preço da demanda desse mercado.

O principal determinante para que ocorra a substituição de um bem por outro se deve ao custo de mudanças. Esses custos podem ser entendidos como sendo os custos incrementais mensuráveis ou imputados, existentes na opção de compra de produtos substitutos. Sendo assim, quanto menor os preços dos produtos substitutos, quanto maior a sua qualidade e performance e quanto mais baixo os custos de mudança de consumo, maiores serão as pressões de concorrência impostas pelos bens substitutos.

d) Poder de negociação dos fornecedores.

Os fornecedores podem exercer um poder de negociação com os compradores de determinada indústria ameaçando elevar os preços dos produtos ou diminuir a qualidade dos mesmos, implicando em aumento de custos para as empresas compradoras e conseqüentemente na redução da rentabilidade.

A intensidade do poder de negociação dos fornecedores depende das condições do mercado em que estão inseridos, e da importância dos itens ofertados na composição dos produtos produzidos pelos compradores. O poder de mercado dos fornecedores é minimizado ou até mesmo inexistente em algumas situações cuja substituição do produto ou do fornecedor seja relativamente simples ou de baixo custo.

e) Poder de negociação dos compradores.

Os compradores geralmente utilizam-se da estratégia de jogar um fornecedor contra o outro a fim de obter alguma vantagem, tal como preços mais baixos, produtos de melhor qualidade ou melhores serviços. Assim como foi tratado, quanto ao poder de negociação dos fornecedores, o poder de negociação dos compradores depende das condições do mercado em que estão inseridos, e da importância relativa de suas compras em comparação com o volume total de negócios gerados por essa empresa.

Uma empresa possui vantagem competitiva toda vez que apresentar um diferencial que possibilite manter uma posição superior em relação aos seus concorrentes no que se refere à obtenção de pelo menos uma das forças competitivas na atração de novos compradores.

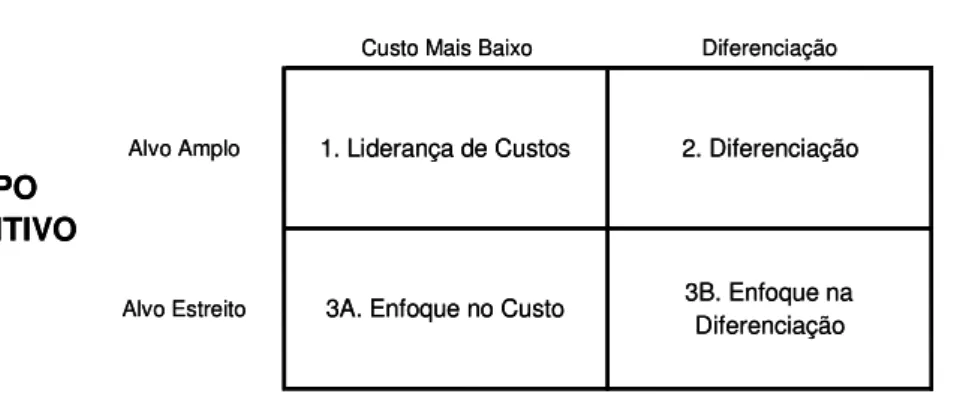

Contudo, Porter (2004) destaca, que para enfrentar as cinco forças competitivas, existem três abordagens estratégicas genéricas, conforme demonstrado na figura 3.

Figura 3 - Três estratégias genéricas. Fonte: PORTER (2004, p.41).

Resumidamente, as estratégias de liderança em custo e diferenciação, buscam uma vantagem competitiva em um segmento mais amplo, enquanto que a estratégia de enfoque visa um segmento mais estreito. As ações adotadas para implementação das estratégias genéricas, variam de indústria para indústria, assim como variam as estratégias adotadas em uma empresa em particular.

A estratégia de liderança em custo talvez seja a mais clara das estratégias genéricas. Ela consiste em obter vantagem competitiva por meio da redução dos custos de fabricação a fim de que os preços dos produtos sejam mais baixos que os dos concorrentes. A empresa tem escopo amplo e atende a vários segmentos industriais. Uma posição de baixo custo produz para a empresa retornos acima da média em sua indústria, apesar da presença de intensas forças competitivas.

A lógica estratégica da liderança no custo, geralmente exige que uma empresa seja a líder no custo, e não uma, dentre várias empresas disputando essa posição.

VANTAGEM COMPETITIVA

ESCOPO COMPETITIVO

Custo Mais Baixo Diferenciação

1. Liderança de Custos 2. Diferenciação

3A. Enfoque no Custo 3B. Enfoque na Diferenciação

Alvo Amplo

Alvo Estreito

VANTAGEM COMPETITIVA

ESCOPO COMPETITIVO

Custo Mais Baixo Diferenciação

1. Liderança de Custos 2. Diferenciação

3A. Enfoque no Custo 3B. Enfoque na Diferenciação

Alvo Amplo

Na estratégia de diferenciação, a empresa procura ser a única em sua indústria a oferecer um ou mais atributos que os consumidores consideram importante, fazendo com que eles valorizem mais os produtos de uma empresa em relação aos produtos concorrentes.

Existem diversas estratégias de diferenciação a serem adotadas, dentre elas podem ser citadas a diferenciação baseada na superioridade técnica, na qualidade ou no oferecimento aos clientes de uma maior quantidade de serviços de suporte, proporcionando a ele maior satisfação.

A estratégia de enfoque tem como principal característica a delimitação do mercado de atuação, cujo objetivo é atender a um segmento específico, com necessidades e exigências únicas. A premissa dessa estratégia consiste em que a empresa seja capaz de atender a um público alvo mais efetivo ou eficientemente que as concorrentes atuantes nesse mercado.

Essa estratégia possui duas vertentes: o enfoque nos custos e o enfoque na diferenciação, onde ambas buscam respectivamente vantagens competitivas em custos e em diferenciações dentro do segmento alvo escolhido.

Por fim, Porter (2004) argumenta que a noção que fundamenta o conceito de estratégia genérica é que a vantagem competitiva está no âmago de qualquer estratégia, e para obtê-la é preciso que uma empresa faça uma escolha – se uma empresa deseja obter uma vantagem competitiva, ela deve fazer uma escolha sobre o tipo de vantagem competitiva que busca obter e sobre o escopo a partir do qual irá alcançá-la.

2.3 – Principais estratégias em nível empresarial

Grande parte das empresas começa suas atividades atuando apenas em um único negócio. Algumas continuam a prosperar atuando no negócio inicial, porém, outras expandem seus negócios por meio de estratégias que ampliem sua área de atuação.

As estratégias de crescimento podem estar relacionadas ou não com o negócio principal da empresa. No caso de estarem relacionadas observa-se a existência de semelhanças e complementaridades entre os negócios. Já no caso de não serem relacionadas observa-se o desejo de capitalizar as oportunidades de lucros existentes no mercado.

Azevedo (2000, p. 69) classifica as estratégias de crescimento em dois grupos. O primeiro refere-se às ações que visam alterar a estrutura dos mercados, permitindo um melhor posicionamento em relação aos concorrentes, citando como exemplo, o caso de fusões e aquisições, diversificação e integração vertical. O segundo, refere-se às ações que buscam uma posição mais favorável da empresa na disputa pelos consumidores, citando como exemplo, a segmentação de mercado e a diferenciação.

Algumas das principais estratégias de crescimento tratadas por autores como Porter, 2004; Grant, 2002; Oliveria, 2002; Batalha e Silva, 2001; Mintzberg e Quinn, 2001; Azevedo, 2000; Wrigth, Kroll e Parnell, 2000, são:

a) Especialização

Empresas que optam por competir em um único negócio, geralmente beneficiam-se do conhecimento especializado adquirido em função da concentração em uma área específica, possibilitando à empresa, oferecer melhores produtos e serviços e tornar-se mais eficiente em suas operações.

Essa estratégia é muito utilizada por pequenas empresas que buscam, dessa maneira, ocupar espaços de mercado não ocupados pelos grandes grupos empresariais. No entanto, o grande inconveniente dessa opção estratégica, é o risco associado à participação em um só mercado. Caso este mercado enfrente problemas, será a empresa como um todo que estará comprometida.

b) Segmentação de mercado

A segmentação de mercado consiste na divisão do mercado em subconjuntos menores de acordo com as necessidades e hábitos de compras dos consumidores, possibilitando a empresa atender melhor as necessidades de cada grupo de consumidores.

• Ampliação do consumo que pode ser obtida ao serem oferecidos

produtos mais adequados aos desejos dos consumidores;

• Padronização da concorrência em determinado mercado;

• Eliminação do problema de informação incompleta, o que pode permitir

uma apropriação maior da renda dos consumidores.

c) Diferenciação

A estratégia de diferenciação é um processo de busca de elementos que distingam o produto de uma empresa das demais marcas concorrentes. A distinção de um determinado produto está relacionada à percepção dos consumidores sobre os diferentes produtos, o que não implica obrigatoriamente, que um produto seja fisicamente diferente de outro.

De maneira geral, o maior benefício proporcionado por esse tipo de estratégia está relacionado à redução do grau de substituição do produto em questão, relativamente aos principais produtos concorrentes.

d) Diversificação

Basicamente essa estratégia ocorre via diversificação de mercado ou de produto. No primeiro caso, a empresa opta atuar em mercados em que não atuava, utilizando os mesmos produtos ou produtos diferentes. No segundo caso, a empresa mantém-se no mercado original diversificando somente os produtos com as quais ela concorre nesses mercados.

O principal motivo que orienta a empresa na implantação desse tipo de estratégia está relacionado às possibilidades de economias de escopo. Existem três tipos de diversificação:

• Concêntrica – a empresa opta por novas atividades que fazem uso do

mesmo conjunto de tecnologias já dominado por ela, mesmo que os produtos não apresentem correlação com os que ela já produz para um determinado mercado consumidor.

• Horizontal – a empresa passa a produzir bens destinados ao mesmo

• Conglomerada – a empresa passa a atuar em um segmento

absolutamente diferente daquele que ela já atua, utilizando tecnologia distinta àquela que ela já utiliza.

e) Integração Vertical

A estratégia de integração vertical refere-se a uma posse, por parte da empresa, de atividades verticalmente relacionadas. Quanto maior a posse da empresa e o controle sobre os estágios sucessivos da cadeia de valor para o seu produto, maior é seu grau de integração vertical. A extensão da integração vertical é indicada pela proporção de valor de uma empresa adicionado às suas receitas de vendas.

As principais vantagens associadas à integração vertical referem-se à apropriação dos lucros dos mercados a montante e a jusante da atividade original da empresa e/ou ao controle desses mercados com o objetivo de favorecer sua atividade original.

Esse tipo de estratégia possibilita à empresa, dois tipos de benefícios não excludentes, que são: a elevação de barreiras de entrada e o estrangulamento da oferta de insumos (ou de acesso aos canais de distribuição).

A opção de integração vertical para trás (ou a montante) está relacionada à garantia de fornecimento de recursos na quantidade e qualidade de acordo com as suas necessidades. No caso de integração vertical para frente (ou a jusante) está relacionada à maior proximidade dos compradores, identificando mais facilmente suas necessidades.

Em relação às principais desvantagens relacionadas à integração vertical tem-se:

• Volume de investimento muito elevado, comprometendo a atividade

principal da empresa;

• Dificuldade de gestão devido ao aumento do número de mercados nos

qual a empresa atua;

• Elevação do risco devido à concentração da atividade em uma mesma

f) Inovação Tecnológica

Neste caso a empresa está sempre buscando antecipar-se a seus concorrentes por meio de freqüente desenvolvimento e lançamento de novos produtos e serviços.

Essa estratégia aumenta a vantagem da empresa dificultando que os concorrentes a imitem. Os ganhos relacionados a esse tipo de estratégia estão associados principalmente a dois fatores:

• Grau de proteção da inovação (patentes e segredos de fabricação); • Natureza dos ativos complementares necessários ao desenvolvimento

da inovação;

Em alguns casos, a implantação e o sucesso de certa inovação dependem de adaptações nas operações dos clientes que, por sua vez, passam a se apropriarem dos benefícios proporcionados pela inovação.

g) Fusões e Aquisições

O processo de concentração por meio de fusões e aquisições tem-se ampliado em todo o mundo e também no Brasil. Os principais fatores que ajudam a explicar essa movimentação estratégica estão relacionados à globalização dos mercados, crescente necessidade de aumento de capitais para manter a competitividade, aumento na velocidade da transmissão de informações, aumento da uniformização dos hábitos de consumo.

Dentre os principais fatores que justificam essa opção estratégica, podem ser citados:

• Obtenção de sinergias operacionais e/ou financeiras; • Obtenção de economias de escala;

• Melhoria dos resultados da empresa adquirida por meio de uma gestão

apropriada via transferência de conhecimento administrativo;

• Melhoria da coordenação das atividades da empresa através do

controle de outros mercados em que ela participa;

h) Alianças Estratégicas

As alianças estratégias constituem parcerias realizadas entre duas ou mais empresas para realizarem projetos específicos ou cooperarem em determinadas áreas de negócio, mantendo-se separada, a propriedade das empresas envolvidas.

As empresas que optam por realizar alianças assumem conjuntamente os custos, os riscos e os benefícios de explorarem novas oportunidades de negócio. Esses arranjos incluem entre outros, joint-ventures1, acordos de franquias,

operações conjuntas de P&D, acordos de fornecimento de longo prazo e consórcios. Em relação ao período de atuação das alianças, elas podem ser temporárias, desfazendo-se após o término do projeto, ou de longo prazo. As duas principais vantagens relacionadas a esse tipo de estratégia referem-se a:

• Baixos custos burocráticos e de coordenação em virtude da empresa

permanecer separada e independente;

• Pulverização dos custos e riscos em relação à opção de explorar

sozinha a nova oportunidade de negócio.

Por outro lado, como principal desvantagem, destaca-se a possibilidade de um parceiro receber mais do que oferece em função de possuir menos conhecimento e tecnologia que os outros parceiros, podendo, no futuro, utilizar o conhecimento e a tecnologia adquirida para competir diretamente com seus parceiros.

2.4 – Decisões estratégicas e processo decisório

As decisões estratégicas são responsáveis por fazer com que a empresa alcance seus objetivos, e geralmente estão relacionadas a decisões de produto, mercado ou tecnologia.

Segundo Wrigth, Kroll e Parnell, (2000, p.24), as características da decisão estratégica são:

• Envolvem mais de uma área da organização;

• Geralmente requerem a obtenção e a alocação de recursos dimensionados;

1

• Envolvem um longo período de tempo;

• São orientadas para o futuro, com ramificações a longo prazo; • Requerem comprometimento;

De acordo com Megginson, Mosley e Pietri Jr (1986), as decisões são classificadas como programadas e não programadas. As decisões programadas têm características rotineira e repetitiva, tal como a decisão de um gerente de produção sobre o quanto de materiais solicitar quando o estoque atinge certo nível, ou a decisão do gerente de manutenção sobre a freqüência com que fazer as manutenções preventivas nas máquinas e equipamentos.

As decisões não programadas são as que ocorrem com pouca freqüência e apresentam diferentes variáveis, solicitando para cada ocasião, respostas customizadas, como é o caso da decisão de onde construir o novo prédio da fábrica, ou qual máquina comprar, e de que fabricante.

As decisões podem ser ainda classificadas segundo Laudon e Laudon (1996) em: estruturada, semi-estruturada e não-estruturada. As decisões estruturadas são repetitivas, rotineiras e têm um procedimento definido para resolvê-los, não havendo necessidade de ser tratada toda vez, como uma nova decisão. As decisões semi-estruturadas são aquelas em que apenas uma parte dos problemas dispõe de um procedimento definido para resolvê-lo. As decisões não-estruturadas são tratadas individualmente e para cada uma são necessários julgamentos, avaliações e critérios próprios para resolvê-los.

O processo decisório é constituído por uma estrutura que compreende a identificação do problema, formação de alternativas, avaliação das alternativas inicialmente formuladas e, por fim, escolha de uma das alternativas, a mais favorável, conforme representado na figura 4.

Figura 4 - A tomada de decisão. Fonte: SANTOS (1998, p. 47).

A racionalidade do tomador de decisão está baseada na premissa da maximização dos resultados. Contudo, a psicologia acredita que os indivíduos diferem em como eles maximizam seus resultados e qual estrutura de referência eles utilizam para interpretar as informações e tomar decisões.

Quadro 2 - Modelos de decisão individual.

Modelo Conceito Básico Padrões de Inferência

Racional Compreensiva Racionalidade Estabelece metas, examina todas as alternativas, e escolhe a melhor alternativa.

Satisfação Racionalidade Limitada Estabelece metas, examina algumas alternativas, e escolhe a primeira alternativa satisfatória.

Sucessivo “Muddling”

Sucessivas comparações

Examina as alternativas para estabelecer um conjunto de metas e conseqüências; escolhe políticas que sejam marginalmente diferentes das anteriores.

Psicológico Tipos cognitivos

Todos os tomadores de decisão escolhem metas, mas elas diferem em termos das informações avaliadas. Os decisores sistemáticos ordenam percepções e avaliações; Os decisores intuitivos são mais abertos a informações não esperadas e utilizam múltiplos modelos e perspectivas quando avaliam informações.

Fonte: LAUDON e LAUDON (1996, p. 123)

Nesse sentido, McKenney e Keen (1974) comparam os tomadores de decisão sistemáticos em relação aos intuitivos. Os sistemáticos encaram um problema estruturando o processo em termos de algum método formal. Já os intuitivos, abordam o problema com múltiplos métodos, utilizando tentativa e erro para

S

A1 A1C

A3C

A4C

fora dos limites

O responsável pela decisão não está consciente dela

A3 É a alternativa mais favorável

Situação (S) Alternativas (A) Consequências (C) Decisão (D)

A4 A2 A3 An S A1 A1C A3C A4C

fora dos limites

O responsável pela decisão não está consciente dela

A3 É a alternativa mais favorável

Situação (S) Alternativas (A) Consequências (C) Decisão (D)

A4 A2

A3

encontrar uma solução e tendem a não estruturar a coleta e a análise das informações.

Quadro 3 - Modelos de decisão organizacionais.

Modelo Conceito Básico Padrões de Inferência

Agente Racional Compreensiva Racionalidade A organização seleciona metas, examina todas alternativas e conseqüências, e depois escolhe a política que maximiza o resultado.

Burocrático operações padrão Procedimentos (POP)

As metas são determinadas de acordo com disponibilidade de recursos materiais, humanos e de capital; POP são combinados em programas, os programas em repertórios; e esses determinam as políticas que serão escolhidas.

Político Resultado Político

O resultado das decisões organizacionais deriva das competições políticas; principais agentes são envolvidos em um jogo de influência, barganha e poder. Os resultados organizacionais são determinados por crenças e metas dos agentes, suas habilidades durante o jogo, seus recursos e os limites de sua atenção e poder.

“Lata de Lixo” Não adaptado a programas organizacionais

Muitas organizações são temporárias, não racionais e desaparecem com o tempo. O processo decisório é acidental e é produto de uma nuvem de interações, problemas, e situações aleatoriamente associadas.

Fonte:LAUDON e LAUDON (1996, p. 127)

Contudo, seria conveniente imaginar que o processo de decisão das organizações mantivesse a lógica da racionalidade, com a busca pela maximização do resultado da organização, de maneira similar ao modelo de decisão racional dos indivíduos. Porém, considerando que o ato de tomar decisão é particular ao indivíduo e que, nem sempre os objetivos e as metas da organização são as mesmas do tomador de decisão, podem ocorrer conflitos de interesses entre as partes.

Dessa maneira, no caso da ocorrência de conflitos de interesse, uma das possibilidades de equacionar o problema é desenvolver um sistema de incentivos, que direcione o tomador de decisão, no sentido de buscar os objetivos e metas da organização, sendo que, os custos relacionados ao sistema de incentivos e a questão do conflito com o agente principal, são tratados pela teoria de agência.

2.5 – Decisão de produzir ou comprar

logística, operar seus próprios armazéns, dentre outras, e no segundo caso, adquirir esses produtos e serviços no mercado. (BESANKO, DRANOVE e SHANLEY, 2000).

Segundo Gutwald (1995), os modelos clássicos disponíveis para decisão de produzir ou comprar podem ser classificados em:

a) Análise econômica – Constitui a maneira mais simples e comum de se abordar o assunto e consiste em comparar o custo de fabricação ao custo de aquisição no mercado de um determinado produto ou serviço. Esse tipo de análise é amplamente tratada pelos livros de contabilidade de custos, contabilidade gerencial e controladoria.

b) Análise dos custos de transação – Estuda a maneira como os parceiros se protegem dos riscos em suas transações comerciais. Esses riscos referem-se à possibilidade de que os elementos acordados entre as partes não ocorram. Dessa maneira, a minimização dos riscos implica na redução dos custos de transação e conseqüentemente na eficiência da concorrência entre empresas.

c) Análise estratégica – Considera os princípios da escola estratégica de modo que a seleção de posições estratégicas no negócio vise a conquista de vantagens competitivas sustentáveis. Essa abordagem consiste em focalizar os esforços e investimentos da organização em um pequeno grupo de capacidades, denominadas competências essências, que por sua vez classifica as competências da organização em relação à importância estratégica e a competência relativa no mercado.

d) Análise multidimensional – Denominada de multidimensional por englobar diversos fatores, tais como: alocação de despesas, capacidade de inovação, fatores humanos, experiência dos empregados, maturidade tecnológica, custos, entre outros.

mercado em que a empresa atua, entendendo por velocidade evolutiva, a capacidade das empresas atuantes em um determinado mercado, de introduzirem novos produtos, processos e estruturas organizacionais por determinado período de tempo.

Sendo assim, os autores argumentam que, os modelos baseados nos conceitos econômicos e financeiros, são indicados para setores com baixa velocidade evolutiva que competem em custos. Já os modelos estratégicos, poderiam ser utilizados em setores de baixa velocidade evolutiva, porém, que possam competir em diferenciação. A combinação de diferentes perspectivas poderia ser utilizada em setores de média velocidade evolutiva. Por fim, em setores de alta velocidade evolutiva, seria adequada a utilização de modelos dinâmicos. Quadro 4 – Modelos clássicos de produzir ou comprar e suas principais críticas.

Análise

econômica Análise do custo de transação estratégica Análise Multidimensional Análise

Origem Finanças Economia Administração Transdisciplinar

Enfoque Custo Transação Estratégia Plural

Críticas específicas

• Ignora a existência de custos ocultos, como o custo de transação.

• Ignora a presença de fornecedores oportunistas.

• Desconsidera os ativos intangíveis e estratégicos nas equações econômicas. • Considera que as

cadeias de suprimentos são arquitetadas para redução de custos.

• Não preserva o conhecimento de uma atividade terceirizada. • Assume que as

competências atuais serão as mesmas que as competências futuras.

• Os pressupostos são os mesmos dos modelos anteriores. • As críticas são

diluídas, mas permanecem.

Crítica

geral Visão estática do mercado: os modelos consideram que as empresas buscam eternas vantagens competitivas sustentáveis (uma posição exclusiva e valiosa no mercado). Fonte: SERIO e SAMPAIO (2001, p. 58)

Contudo, esse tipo de decisão freqüentemente desafia os gestores, pois envolve a análise de diversas variáveis, sejam elas quantitativas ou qualitativas. Iudícibus (1998) destaca algumas das variáveis envolvidas nesse tipo de decisão, que são:

• Comparação entre custos;

• Grau de ocupação da capacidade da fábrica antes de se tomar a

decisão;

Vale ressaltar que em alguns casos, a decisão de produzir ou comprar, possui caráter estritamente operacional, do tipo: reformar um equipamento utilizando o pessoal da manutenção ou contratar uma empresa de manutenção para executar a tarefa. Em outros casos, essa decisão possui caráter estratégico, como por exemplo, a definição das fontes de suprimentos utilizadas pela empresa, por essa impactar na estrutura de custos ou no padrão de qualidade do produto vendido por ela.

No que tange à comparação entre os custos para a tomada da decisão entre produzir e comprar, Horngren, Datar e Foster (2004), Horngren, Sundem e Stratton (2004), Martins (2003), Atkinson et al (2000), Iudícibus (1998) destacam a utilização das informações referentes aos custos relevantes como sendo as principais variáveis envolvidas. Entendem-se como custos relevantes aqueles gerados e/ou economizados adicionalmente após a decisão propriamente dita.

Nesse sentido, a chave para as decisões de produzir ou comprar é identificar os custos adicionais e os evitáveis para produzir e compará-los aos custos adicionais e os evitáveis de comprar.

É importante destacar que os custos fixos, ou seja, aqueles relacionados à estrutura física operacional da empresa, já existem, independentemente da decisão tomada. Sendo assim, esses custos somente seriam levados em consideração no processo decisório, caso fossem necessários novos investimentos na estrutura física ou caso houvesse a possibilidade de eliminação de parte desses custos por meio da desativação de parte dessa estrutura. Dessa forma, a decisão depende não só da atual estrutura de custos, mas da que existirá após o momento da decisão.

A análise dos custos relevantes predomina nas bibliografias especializadas consultadas, porém, outras análises podem e devem ser elaboradas para dar maior suporte ao tomador de decisão na escolha de produzir ou comprar. Dentre elas, algumas podem ser destacas:

• Análise do impacto no capital circulante líquido; • Análise de liquidez e da capacidade de pagamento; • Análise da estrutura de capital;

• Análise de retorno sobre investimento;

Enfim, observa-se uma grande ênfase nas informações quantitativas, sejam elas financeiras ou não. Essas informações são de vital importância para o processo decisório, porém, não totalmente suficientes.

3- ESTRUTURAS DE GOVERNANÇA E COORDENAÇÃO NOS SISTEMAS AGROINDUSTRIAIS

A estrutura de governança e coordenação compreendem a maneira pela qual uma empresa decide organizar suas atividades, que de maneira geral, podem ser realizadas internamente, serem adquiridas no mercado, ou até mesmo constituir uma forma híbrida entre as duas anteriores. Sendo assim, as opções de realizar internamente uma atividade ou adquirí-la no mercado, traduzem-se na decisão de produzir ou comprar.

Nesse capítulo, aprofunda-se a discussão sobre a decisão de produzir ou comprar, porém, introduzem-se os conceitos tratados pela Economia dos Custos de Transação (ECT) que atribuem custos às transações realizadas via mercado. Dessa maneira, esse tipo de decisão passa a considerar além dos custos de produção, os custos de transação.

Na mesma direção, justifica-se a utilização de modelo para auxiliar na escolha de melhor estrutura de governança no que tange à estrutura de custos de cada opção. Contudo, como o estudo de caso se refere às empresas que atuam na produção de açúcar e álcool, pertencentes à agroindústria canavieira ou sistema agroindustrial da cana, serão apresentados alguns conceitos e definições relacionados aos sistemas agroindustriais para melhor compreensão e entendimento do tema.

3.1- Conceito, evolução e estrutura dos sistemas agroindustriais

Nos últimos anos, pode-se observar a crescente utilização do termo “agribusiness”2, principalmente devido à sua importância na área econômica no que

se refere à geração de riquezas, de empregos e de divisas.

O conceito de agribusiness surgiu na década de 50 a partir dos trabalhos de

Davis e Goldberg em 1957, quando ao analisar as atividades agrícolas e agropecuárias como um sistema integrado, constatou sua importância e representatividade na formação do PIB norte americano.

2

Para Davis e Goldberg (1957) o conceito de agribusiness pode ser definido

como sendo:

“a soma das operações de produção e distribuição de suprimentos agrícolas, das operações de produção nas unidades agrícolas, do armazenamento, processamento e distribuição dos produtos agrícolas e itens produzidos a partir dele”. (DAVIS e GOLDBERG 1957).

Nesse sentido, observa-se que o conceito de agribusiness pode ser melhor

compreendido como uma cadeia ou fluxo de operações que vai desde produtor de insumos, passando pela produção agropecuária, pelas indústrias processadoras, pelos distribuidores, até chegar ao consumidor final.

Mais tarde, em um segundo trabalho, Goldberg (1968) avalia a cadeia de três produtos respectivamente: trigo, soja e laranja da Flórida, sob o enfoque do paradigma de estrutura - conduta - desempenho da organização industrial em termos da sua lucratividade, estabilidade de preços, estratégia das corporações e estabilidade, tratando essas cadeias como um sistema que mantém relações de interdependência entre as indústrias de insumos, produção agropecuária, indústrias processadoras e distribuidores, denominando-as de Sistemas Agroindustriais (SAG). Nesse trabalho, o autor enfatiza ainda a importância das relações contratuais como mecanismos de coordenação, remetendo a uma ligação com a literatura de economia dos custos de transação.

Portanto, é possível observar, que o conceito de sistema agroindustrial é mais restrito que o conceito de agribusiness, estando relacionado à análise de setores ou

produtos isolados, tais como sistema agroindustrial da cana, da laranja, da soja, da carne, entre outros. Sendo assim, o agribusiness é composto de inúmeros sistemas

agroindustriais, dos mais diversos produtos de origem vegetal e animal. (NEVES, 1995, p.12).

Insumos PecuáriaAgro- Indústria

AgroDistri -buição Atacado

Ambiente Institucional

Cultura, Tradições, Educação, Costumes

Ambiente Organizacional

Informação, Associações, P&D, Finanças, Cooperativas, Firmas

Distri -buição Varejo

T1 T2 T3 T4 T5

T=Transações Típicas entre os elos do sistema Consumidor Insumos PecuáriaAgro- Indústria

AgroDistri -buição Atacado

Ambiente Institucional

Cultura, Tradições, Educação, Costumes

Ambiente Organizacional

Informação, Associações, P&D, Finanças, Cooperativas, Firmas

Distri -buição Varejo

T1 T2 T3 T4 T5

T=Transações Típicas entre os elos do sistema Consumidor

Figura 5 – Sistema de agribusiness e transações típicas. Fonte: ZYLBERSZTAIJN (1995, p.173).

a) Consumidor – Trata-se do ponto de convergência para onde o fluxo de produtos do SAG se encaminha. O produto final é adquirido pelo consumidor para satisfação de suas necessidades, variando de acordo com a renda, preferências, faixa etária, entre outros aspectos cobertos pela teoria microeconômica.

O consumidor final recebe atenção especial, pois ele é o responsável pelo maior fluxo de dinheiro injetado na cadeia e, portanto, todas as atenções estão voltadas para ele no sentido de satisfazer suas necessidades e expectativas. Isto implica que as informações sobre as preferências dos consumidores finais devem estar plenamente alinhadas e coordenadas ao longo da cadeia.

b) Varejo – Atualmente, os agentes varejistas tomam diversas formas, tais como lojas de departamentos, hipermercados, lojas especializadas, lojas de conveniência, franquias, entre outras. Porém, a principal função do varejista é a venda de bens e serviços ao consumidor final, e tal proximidade permite ao varejista ter um grande poder de coordenação do SAG, seja por exercer poder de barganha, seja por ter acesso privilegiado às informações a respeito das preferências destes consumidores.

mas não para os consumidores finais individuais. Dentre as diversas funções assumidas pelo comerciante atacadista podem-se destacar, segundo Coughlan et al

(2002), a titularidade e a posse física do estoque, armazenagem dos estoques, promoção e financiamento das vendas e pedidos e pagamentos aos fornecedores.

d) Agroindústria – É composta pelos agentes que atuam na fase de processamento dos produtos agropecuários. Essa pode ser de primeira transformação, quando se adicionam atributos ao produto sem transformá-lo fisicamente, ou de segunda transformação quando o produto de origem primária sofre transformação física.

e) Agropecuária – Inclui todas as unidades produtivas agropecuárias (estabelecimentos rurais).

f) Insumos e equipamentos – As indústrias produtoras de insumos podem ser agrupadas em: fertilizantes, defensivos, sementes, cada qual com características particulares e, juntamente com as indústrias produtoras de equipamentos, utilizam-se de revendedores especializados na venda de utilizam-seus produtos.

Em relação aos diversos agentes atuantes no SAG, Zylbersztaijn (2000a) argumentam que eles manterão uma relação intensa de cooperação e de conflito. Terão de cooperar, pois daí poderá depender o seu sucesso individual, mas também estarão disputarão margens, uma vez que o consumidor final deverá irrigar todo o sistema com um fluxo monetário, que deverá ser distribuído entre os diferentes agentes que colaboram na produção e distribuição.

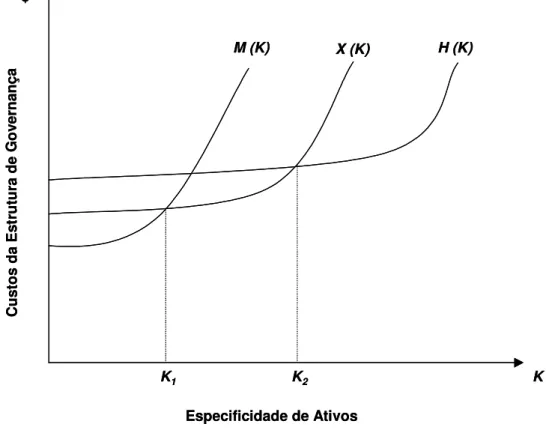

Partindo da premissa de que as relações são realizadas via mercado, serão apresentados a seguir os principais conceitos de acordo com a teoria dos custos de transação.

3.2- Economia dos custos de transação