A INFLUÊNCIA DO USO DE TECNOLOGIA NA TOMADA DE DECISÃO DOS

GESTORES RURAIS DA REGIÃO OESTE DE SANTA CATARINA1

Francieli Filipini de Lima 2 Lissa Manoela Belotti Zamprogna 3 Cleusa Teresinha Anschau, Me.4

RESUMO

A pesquisa tem por objetivo demonstrar a importância do uso das tecnologias e de que maneira influencia no processo de tomada de decisão dos gestores rurais localizados na região oeste de Santa Catarina. O nível de pesquisa utilizado nesta pesquisa classifica-se como descritiva, o delineamento do estudo classifica-se como um estudo de campo e os dados foram analisados de forma quantitativa. A pesquisa demonstrou que a maioria dos gestores das propriedades rurais não utiliza nenhum sistema de informação, como ferramenta de fornecimento de informações concretas e seguras ou que possam apresentar alternativas no processo da tomada de decisão. Quando utilizam tecnologias de informação destina-se exclusivamente às atividades agrícolas desenvolvidas na propriedade e não ao planejamento, controle, mensuração e/ou gerenciamento da propriedade como uma empresa rural. Entretanto, os gestores possuem ciência da mudança, uma pela exigência do mercado competitivo e globalizado, outra no quesito de aperfeiçoamento e utilização dos recursos tecnológicos, os quais podem melhorar os resultados e a permanência no meio rural.

Palavras-chave: Tomada de Decisão. Sistemas de Informação. Propriedade Rural.

1 INTRODUÇÃO

As propriedades rurais desempenham importante papel de caráter socioeconômico, impulsionam o desenvolvimento, geram riquezas e movimentam a economia não só na região Oeste de Santa Catarina, mas em todo território nacional (VIERO; SILVEIRA, 2011).

O aprimoramento do produtor rural torna-o empresário rural, pois a agricultura é fonte geradora de alimento e na região Oeste de Santa Catarina estão localizadas as maiores agroindústrias de carnes e lácteos, para isso, faz-se necessário o conhecimento técnico, das experiências vivenciadas, saber gerir seu negócio, mensurar os custos de produção, receita, fluxo de caixa, entre outros. Isso só será possível se houver planejamento, registro e controle

1Artigo desenvolvido como atividade corporativa 2015/2 do curso de Ciências Contábeis da UCEFF. 2Acadêmica do curso de Ciências Contábeis, UCEFF. E-mail: francielifilipini@yahoo.com.br. 3Acadêmica do curso de Ciências Contábeis, UCEFF. E-mail: lissabelottiz@gmail.com.

de todas as atividades desenvolvidas na propriedade rural, ou seja, o produtor rural demanda de informações diárias, para acompanhar as exigências do mercado (ANSCHAU, 2011).

Nesse contexto, a gestão da contabilidade rural ainda é tida como complexa e de difícil entendimento, talvez, por isso, sua aplicabilidade é também para os gestores nas empresas rurais, inviabilizando muitas vezes, sua escrituração. No entanto, com o mercado competitivo e a globalizado, cada vez mais será necessário tomar decisões rápidas, e estas, precisam ser as mais assertivas possíveis, capazes de garantir rentabilidade ou a expansão do negócio (CREPALDI, 2009).

A contabilidade rural quando usada, oferece aos gestores e empresários rurais informações concretas, seguras, apresenta alternativas para fazer frente às adversidades e competitividade do mercado, bem como, direciona o gestor na tomada de decisão com vistas a ganhos econômicos, abertura de novos nichos de mercado e permanência no meio rural, com uma gestão eficiente tem vantagens competitivas no mercado (ANSCHAU, 2011).

Para ser eficiente e competitivo no mercado, a difusão do conhecimento, de novas tecnologias de informação tornaram-se fatores de desenvolvimento da agricultura, neste contexto, há a necessidade da busca e adaptação dos produtores rurais a nova realidade, em que a produção de subsistência abre espaço no complexo sistema agroindustrial (VIERO; SILVEIRA, 2011).

Para o gestor da empresa rural, o conhecimento técnico, a sensibilidade e a competência pelo diagnóstico da empresa determinam grande parte do seu sucesso, o uso de sistemas de informações desempenha um importante papel como ferramenta gerencial, serve de base para a tomada de decisão (CREPALDI, 2009), ainda de acordo com o mesmo autor:

“[...] uma tendência no empresariado rural afinado com a qualidade é procurar respostas para estas questões, na direção de um novo modelo que muitos chamam de “balanço social”; no entanto, predomina hoje neste modelo ainda a vertente laboral. Acredito que rumamos para algo como “sistema de informações empresariais integradas”, funcionando on-line, em tempo real”. (CREPALDI, 2009, p.43).

Diante do exposto apresenta-se a questão problema do estudo: Qual a influência do

uso de tecnologias no processo da tomada de decisão dos gestores rurais da região Oeste de Santa Catarina? A partir da problemática apresentada, o presente trabalho tem por objetivo

identificar as tecnologias de informação que efetivamente servem de base para a tomada de decisão nas atividades diárias nas empresas rurais da região Oeste Catarinense.

Portanto, o estudo justifica-se pela importância social e econômica que as pequenas propriedades rurais desempenham na região Oeste de Santa Catarina, além disso, o

desenvolvimento no meio rural apresenta interrelações com o uso de tecnologias, principalmente quando se considera questões relativas à gestão da propriedade rural, cada vez mais requisitados frente às exigências do mercado.

2 FUNDAMENTAÇÃO TEÓRICA

A agricultura ao longo do tempo tem passado por intensas transformações tecnológicas e sustentáveis, com o intuito de produzir alimento em grande escala, num espaço de tempo menor, minimizar os custos de produção, e gerar ao produtor maior rentabilidade (MARION, 2006). A atividade agrícola assumiu caráter empresarial e a administração do negócio passou a necessitar, cada vez mais, de informações sistemáticas para o sucesso e a manutenção da atividade. Diante desse contexto, a busca por ferramentas que auxiliem na tomada de decisão, tem sido grande diferencial no sucesso e permanência do produtor junto ao meio rural (VIERO; SILVEIRA, 2011).

A região Oeste Catarinense destaca-se pelas grandes empresas agroindustriais que aqui se instalaram transformando e promovendo o crescimento econômico da região, essa característica garante o sucesso das parcerias entre a agricultura familiar e as cooperativas responsáveis principalmente pela produção e abate de aves e suínos (MIOR, 2005).

Destaca-se a representatividade da agricultura familiar na produção e movimentação do agronegócio brasileiro, sendo responsável pela produção de mais de dois terços dos alimentos consumidos no Brasil, conforme dados do Ministério do Desenvolvimento Agrário – MDA (2012).

Em Santa Catarina, a economia agrícola está baseada na pequena propriedade de agricultura familiar. Segundo o IBGE (2006), a agricultura familiar representa 87% dos estabelecimentos e ocupa 44% da área. O relevo predominante é bastante acidentado, com restrições tecnológicas e ambientais ao cultivo. Essas condições favorecem o desenvolvimento de uma agricultura mais intensiva em mão de obra, de maior sustentabilidade e que privilegie maior apropriação pelos agricultores dos valores agregados ao longo das atividades entre a produção e o consumo (ZOLDAN; MIOR, 2012).

Uma empresa rural é uma organização composta basicamente de: terra, capital e trabalho, com objetivo principal de produção animal e/ou vegetal e se beneficiar desta atividade com a finalidade de obter ganhos econômicos (VIERO; SILVEIRA, 2011).

Empresas rurais são aquelas que exploram a capacidade produtiva do solo por meio do cultivo da terra, da criação de animais, da transformação e processamento de determinados produtos agrícolas (MARION, 2002).

Neste sentido, pode-se concluir que empresa rural é a unidade de produção em que são exercidas atividades que dizem respeito a culturas agrícolas, criação de animais ou culturas florestais, com a finalidade de sustentabilidade, comercialização dos produtos para obtenção de renda (CREPALDI, 2009). De acordo com o artigo 970 do código civil, a lei assegurara tratamento favorecido, diferenciado e simplificado ao empresário rural e ao pequeno empresário quando à inscrição e aos efeitos daí decorrentes (BRASIL, 2002).

2.1.1 Empresário Rural

Na prática, o empresário rural tem caráter apenas declaratório, pois o que os difere é que o produtor rural exerce sua profissão de forma organizada e com inscrição de produtor rural junto ao Registro Público de Empresas Mercantis (CREPALDI, 2009).

De acordo com o novo Código Civil (NCC) Lei n. 10.406, de 10 de janeiro de 2002, Art. 966, empresário rural é aquele que “exerce profissionalmente atividade econômica para a produção ou circulação de bens ou serviços” com as atividades relacionadas ao meio rural, ou seja, a base da atividade econômica tem o meio rural como o elo de sustentação, isso não significa que seu produto não possa passar essa fronteira (BRASIL, 2002).

O empresário rural, cuja inscrição é facultativa, ao optar pela inscrição junto ao Registro Público de Empresas Mercantis, passa a ser considerado juridicamente empresário, alterando seu status, e por isso deve ser considerada sua inscrição como constitutiva5 e não declaratória6, conforme disciplina o art. 971 do Código Civil (BRASIL, 2002).

5 Constitutiva: O trabalhador rural quando efetivamente pratica somente essa atividade conforme o art. 971 do

código civil tem o direito de se inscrever no Registro Público de Empresas Mercantis e ao optar pela inscrição está constituindo uma sociedade empresarial, a mesma passa a ter personalidade jurídica de empresa privada.

6 Declaratória: O trabalhador rural ao fazer o seu registro está declarando que sua principal atividade se desenvolve

Dessa forma, como qualquer outro empreendimento ou empresa, faz-se necessário que o empresário rural conheça a atividade e os processos produtivos que são desenvolvidos em sua propriedade, com base nos sistemas de informação disponíveis possa tomar a decisão mais assertiva possível, ou aquela que garanta o sucesso do seu negócio, ou sua permanência no meio rural (NETO, 2010).

Para Crepaldi (2012, p.4):

Empresário Rural é aquele que exerce profissionalmente atividade econômica para produção ou circulação de bens ou serviços. Essa atividade de produção, realizada de forma profissional com a finalidade de gerar riqueza, reconheceu o trabalho do produtor rural como o de criação de bens e serviços.

De maneira geral, não caracteriza o empresário rural, aquele que exerce atividade rural de forma desorganizada, apenas para sua subsistência, caráter eventual ou não profissional e também, aqueles que exercem a atividade apenas como complemento de outra profissão (NETO, 2010).

2.1.2 Processo da tomada de decisão

O processo decisório se inicia com o surgimento de um problema ou uma dificuldade e a necessidade de solucioná-la. Assim, que reconhecido o problema, é necessário levantar alternativas, opções levando em conta o objetivo da empresa a curto e longo prazo.

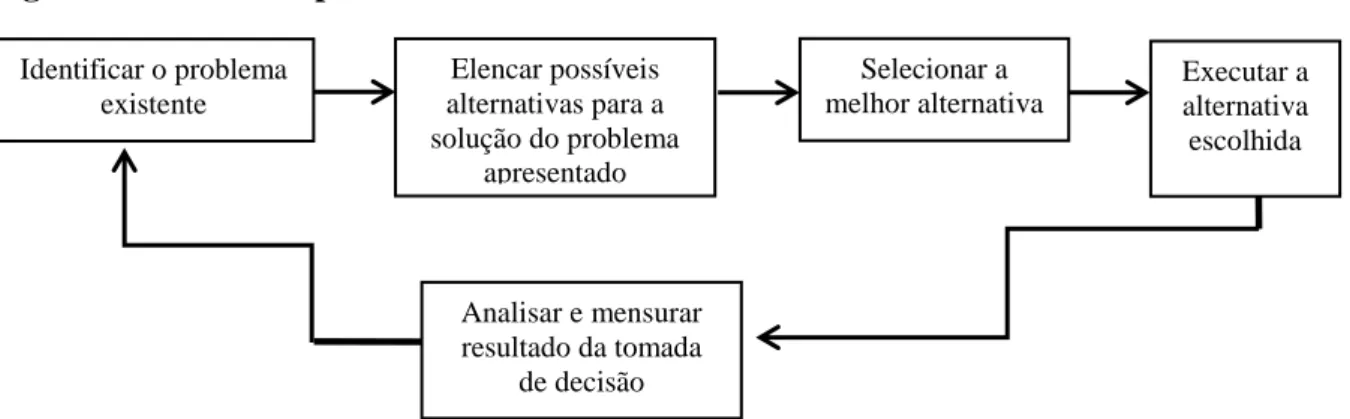

Nesse sentido, Maximiano (2009) descreve sobre o modelo de processo de tomada de decisão, conforme a figura 01.

Figura 1- Modelo do processo de tomada de decisão

Fonte: Adaptado de Maximiano (2009, p.62).

Assim, a figura 1 demonstra o processo pelo qual se dá a tomada de decisão em qualquer organização independentemente de seu porte, em que busca dentre as soluções existentes a

Identificar o problema existente Elencar possíveis alternativas para a solução do problema apresentado Selecionar a melhor alternativa Executar a alternativa escolhida Analisar e mensurar resultado da tomada de decisão

melhor escolha para solucionar os problemas apresentados ou mesmo para melhorar algum processo interno da entidade e posterior análise e/ou avaliação das consequências da tomada de decisão, desta forma, o modelo de tomada de decisão requer um olhar mais apurado para a contabilidade rural (MAXIMIANO, 2009).

2.2 CONTABILIDADE RURAL

Contabilidade rural é o ramo da contabilidade que controla o patrimônio rural, embora não muito difundida tem papel decisivo nas atividades diárias, bem como, garantir o sucesso da empresa rural, atendendo o pequeno, médio e grande empresário rural.

Segundo Crepaldi (2009) a contabilidade rural é um dos principais sistemas de controle e informação das empresas rurais. Com a análise do Balanço Patrimonial (BP) e da Demonstração do Resultado do Exercício (DRE) possibilita avaliar a saúde financeira da empresa rural, além disso, permite auxiliar na tomada de decisão do gestor rural, bem como, dá sustentação a permanência do produtor no meio rural, ou na atividade econômica em andamento.

Fundamentado por Gomes (2002, p.21) “a contabilidade rural é um instrumento fundamental para o controle financeiro e econômico da propriedade rural; pode-se também afirmar que a utilização da contabilidade contribui, sob vários aspectos, com o ambiente onde a entidade esteja inserida”. Embora, já conhecida, as vantagens e benefícios da utilização da contabilidade rural, Crepaldi (2006, p. 19) comenta:

A Contabilidade Rural no Brasil é pouco utilizada, tanto pelos empresários quanto pelos contadores. Isso acontece devido ao desconhecimento por parte destes empresários, da importância das informações obtidas através da contabilidade, da maior segurança e clareza que estas informações proporcionam na tomada de decisões. Acontece também devido à mentalidade conservadora da maioria dos agropecuaristas, que persistem em manter controles baseados em sua experiência adquirida como passar dos anos. Desta forma abrem mão de dados reais que poderiam ser obtidos através da contabilidade.

Desta forma, podemos dizer que a contabilidade rural possui vasta área de expansão e difusão como ferramenta de gestão. Além de ser uma ferramenta para a tomada de decisão, tem função de definir o que produzir, de forma a proporcionar maior retorno e lucratividade do processo, garantindo assim, a longevidade da empresa. Portanto, a contabilidade rural faz uso do sistema de informação para facilitar o dia-a-dia do empresário rural.

2.3 SISTEMAS DE INFORMAÇÃO

As informações geradas pelos sistemas são de suma importância para compreender, analisar e principalmente, servir de base para a tomada de decisão, seja, para seguir com o planejamento ou definir mudanças de direção no comportamento da gestão. Conforme Rezende (2005 p.247) “a informação é um recurso efetivo e inexorável para as empresas, especialmente quando planejada e disseminada de forma personalizada, com qualidade inquestionável e preferencialmente antecipada para facilitar as decisões”. Indispensável na competitividade de mercado. Nessa mesma proposição Borilli et al (2005, p. 83) dispõe que,

Um sistema de informação contábil precisa ser rigoroso objetivo e dinâmico para atender às necessidades dos usuários no menor tempo possível. Portanto, a partir do momento em que o empresário rural adotar um sistema de Contabilidade Rural Gerencial, deve estar consciente da relação custo/benefício que lhe proporcionará, além da capacidade de compreender e utilizar estes recursos que poderão fornecer-lhe dados confiáveis.

Fundamentado por Marion (1996) enfatiza que os empresários rurais trabalharão em suas fazendas como administradores de negócio, onde as tecnologias alimentarão com informações os seus computadores e a partir disso, poderão analisar as condições do solo, o desenvolvimento das culturas, o desempenho dos fertilizantes e demais insumos, informações sobre a saúde do rebanho, controle da alimentação dos animais, análise de mercado, entre outras, assim, poderá decidir quais as melhores estratégias para gerar resultado econômico positivo na propriedade.

2.3.1 Gerenciamento e uso da informação

Os gestores necessitam de sistemas de informações eficientes e eficazes que processe grande volume de dados gerados, transformando-os em informações válidas e relevantes para a tomada de decisão. Para que a informação contábil tenha validade no processo de gestão administrativa, Souza et al (2008) descreve sobre as características das informações, descritas no quadro 1.

Quadro 1: Características da Informação

Relevância Quando reduz a incerteza, melhora a habilidade dos administradores em fazer previsões e permite corrigir ou confirmar suas expectativas.

Confiabilidade Quando a informação disponibilizada é atual, correspondendo à realidade que representa, sem erros.

Completude Quando inclui tudo o que o usuário precisa saber, sem omissão de aspectos importantes ou prolixa sobre a situação em questão.

Conveniência Quando é útil e oportuna.

Apropriada Quando possui um nível de detalhamento e formato adequado.

Verificável Quando permite que dois ou mais usuários tenham a mesma interpretação sobre o mesmo fato.

Fonte: Adaptado de Souza 2008.

As características descritas no quadro acima são essenciais para a geração de informações de grande valia no momento da tomada de decisão. Toda informação gerada, dever ser em primeiro lugar de total veracidade, para que não induza o usuário ao erro, ela tem que ser relevante, isso é informar algo importante, apresentar a informação por completo, apresentar-se de forma clara e objetiva para que possa ser utilizada em diversas finalidades e por qualquer usuário que a necessite. A informação para servir de base no processo de tomada de decisão necessita ser útil e relevante para a situação apresentada, portanto, aborde todos os fatos sem erros e na integra, o conteúdo tem que ser confiável e exposto de maneira clara e objetiva (FREITAS et

al, 1997).

2.4 TOMADA DE DECISÃO

Planejar, definir metas e objetivos a curto e longo prazo, acompanhar e controlar as atividades desenvolvidas, buscar entender as transformações e as exigências do mercado, dotar-se das informações são imprescindíveis e facilita a tomada de decisão, dotar-seja ela para atividades rotineiras e previsíveis ou mesmo, no caso de mudança de percurso, ter a habilidade para optar pela melhor alternativa apresentada (CHIAVENATO, 2003).

Segundo Chiavenato (2003, p.348):

A organização é um sistema de decisões em que cada pessoa participa consciente e racionalmente, escolhendo e decidindo entre alternativas mais ou menos racionais que são apresentadas de acordo com sua personalidade, motivações e atitudes. Os processos de percepção das situações e o raciocínio são básicos para a explicação do comportamento humano nas organizações: o que uma pessoa aprecia e deseja influencia o que se vê e interpreta, assim como o que vê e interpreta influencia o que aprecia e deseja. Em outros termos, a pessoa decide em função de sua percepção das situações. Em resumo, as pessoas são processadores de informação, criadoras de opinião e tomadoras de decisão.

Na mesma perspectiva, Maximiano (2009, p.58) diz que as decisões são tomadas para solucionar problemas ou para aproveitar oportunidades apresentadas e ressalta:

[...] O processo de tomar decisão começa com uma situação de frustração, interesse, desafio, curiosidade ou irritação. Há um objetivo a ser atingido e apresenta-se um obstáculo, ou acontece uma condição que se deve corrigir, ou está ocorrendo um fato que exige algum tipo de ação, ou apresenta-se uma oportunidade que pode ser aproveitada.

Ainda, Maximiano (2009) cita duas classificações para as decisões: as programadas ou estruturadas e decisões não programadas ou não estruturadas. Decisões programadas, diz respeito a acontecimentos que ocorrem de forma rotineira e frequente, onde a decisão se dá quase que instantaneamente, não demanda tempo a fim de buscar possíveis soluções, pois, já é de conhecimento e domínio do gestor.

Para as decisões não programadas caracterizadas pela não eventualidade com que ocorre e faz-se necessário um processo de análise sucessiva, desde o entendimento do problema até a tomada de decisão.

Na perspectiva de Dutra (2009), interpretar e aplicar as informações geradas pela Contabilidade Gerencial promove a melhoria contínua dos processos dentro da empresa, reduz custos operacionais, gerar maior rentabilidade, otimizar os recursos financeiros disponíveis e é uma forma de garantir a permanência da entidade frente às constantes mudanças de tecnologias, mercados competitivos e vulneráveis à frente economia globalizada.

3 METODOLOGIA DA PESQUISA

Esta pesquisa se classifica como pesquisa descritiva. Segundo Figueiredo (2014, p. 39) “as pesquisas descritivas têm como objetivo primordial a descrição das características de determinada população ou fenômeno ou, o estabelecimento de relações entre variáveis”.

O delineamento da pesquisa é um estudo de campo. Para Gil (2010, apud Figueiredo et. al., 2014, p.40) “[...] semelhante ao levantamento, porém com mais profundidade e flexibilidade, utiliza-se de entrevistas, questionário, mas principalmente observação”.

Os instrumentos de coleta de dados utilizados foram o formulário em forma de questionário, que consiste em que o entrevistador aplica uma relação de perguntas diretamente e face a face com o entrevistado. A pesquisa foi realizada no mês de maio de 2016, e foram entrevistados 51 gestores rurais da região do Oeste de Santa Catarina.

O formulário é uma técnica de coleta de dados da pesquisa descritiva que consiste em obter informações diretamente do entrevistado. Desse modo, o que caracteriza o formulário é o contato face a face entre pesquisador e o entrevistado e ser o roteiro de perguntas preenchido

pelo entrevistador ou pelo entrevistado com o auxílio do mesmo, no momento da entrevista (MARCONI; LAKATOS, 2003).

A técnica de análise e interpretação de dados utilizada nesta pesquisa classifica-se como quantitativa. Para Figueiredo et.al (2014, p.43) a pesquisa quantitativa é: “[...] avaliação através de dados metrificantes (matemáticos/estatísticos), podem ser realizados vários tipos de cálculos e testes com dados dependendo de como oram coletados; geralmente são apresentados no trabalho através de gráficos e tabelas”. Os dados foram tabulados e quantificados estatisticamente em planilhas de Excel.

4 ANÁLISE E INTERPRETAÇÃO DOS DADOS

Para compor a análise, a primeira ação foi aplicar o questionário aos 51 gestores rurais. A segunda etapa foi organizar e tabular os dados em planilha de Excel e por fim analisar os mesmos de forma que facilite a análise e interpretação do leitor. Portanto, o objetivo deste trabalho é identificar se há o uso das tecnologias e de que forma influência na tomada de decisão dos gestores rurais.

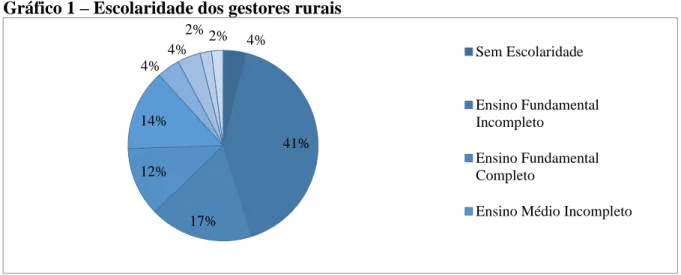

Ao analisarmos o questionário, identificou-se que 83,4% dos gestores de propriedades rurais são homens e deste montante, 41,2% possuem ensino fundamental incompleto. Já, 69% dos gestores rurais possuem idade entre 50 a 69 anos e 23% com idade entre 31 a 49 anos, até 30 anos 6% e acima de 70 anos apenas 2%. Como a região tem foco em agroindústrias cooperativas, identificou-se que 92,2% são produtores integrados às mesmas e 7,8% não são associados em nenhuma cooperativa industrial agrícola, significa dizer que estes produtores familiares são independentes e/ou de subsistência. Podemos verificar no gráfico 1 os diferentes níveis de escolaridade dos gestores rurais.

Gráfico 1 – Escolaridade dos gestores rurais

Fonte: Dados da pesquisa, 2016.

Assim, no gráfico 1, está representado a escolaridade dos gestores rurais. Dos entrevistados, 41,2% possui ensino fundamental incompleto, 17,6% ensino fundamental completo, já, com ensino médio completo 13,7% e, 3,9% dos entrevistados tem curso técnico ou ensino superior incompleto. Com ensino superior completo e com Pós-Graduação/Mestrado/Doutorado corresponde a 2%.

Como o foco desta pesquisa foi analisar as pequenas propriedades rurais da região Oeste de Santa Catarina, percebe-se que 41% destas propriedades variam de 11 a 29 hectares, 25% de 30 a 50 hectares, já 18% possui até 10 hectares, 10% possui de 51 a 79 hectares, 4% possui acima de 80 hectares e 2% não soube responder. Nem todos os gestores declararam que em seu sistema de produção a mão de obra utilizada na propriedade seja remunerada, e/ou familiar.

Ao chegar o momento de transferir a empresa para os filhos, independentemente dos motivos que causaram essa decisão, 49% dos que responderam o questionário, afirmam que houve sucessão familiar das atividades desenvolvidas, 29,4% não há sucessão e 21,6%, não souberam informar se haverá continuidade do desenvolvimento das atividades rurais, por parte de seus familiares.

A principal atividade desenvolvida na propriedade rural é a produção de leite 41,2% e na sequência, 27,5% possuem como fonte principal de renda a lavoura de grãos (soja, milho e feijão), já, 11,8% são criadores de aves, normalmente integrados à agroindústria, 9,8% promovem o cultivo ou plantação de frutas cítricas, 5,9% são criadores de suínos e 3,9% tem a produção pecuária de corte como a atividade principal da propriedade conforme gráfico 2.

4% 41% 17% 12% 14% 4% 4%2% 2% Sem Escolaridade Ensino Fundamental Incompleto Ensino Fundamental Completo

Gráfico 2 - Principal atividade desenvolvida na propriedade

Fonte: Dados da pesquisa, 2016.

Quando perguntado aos gestores rurais a respeito do planejamento dos processos e das atividades desenvolvidas na propriedade 56,9% responderam que fazem o planejamento, 39,2% afirmam fazer o planejamento, porém parcialmente. E 3,9% não fazem nenhum planejamento nas atividades desenvolvidas na propriedade de acordo com o gráfico 3.

Gráfico 3 - Planejamento das atividades desenvolvidas na propriedade

Fonte: Dados da pesquisa, 2016.

Quando questionados se praticam controle de custos e despesas em suas propriedades, dos entrevistados, 51% afirmam fazer o controle no momento do plantio, da colheita, da comercialização do produto e projeção para a próxima cultura e controle, já, 33,3% dos entrevistados disseram fazer parcialmente o controle e 15,7% não fazem controle dos custos e despesas. Ao questionar se há a pratica de controle financeiro e econômico na propriedade rural, 70,6% dos produtores afirmam ter total controle financeiro das atividades desenvolvidas na mesma, 21,6% afirmam ter parcialmente e 7,8% não fazem controle financeiro e econômico.

O gráfico 4 demonstra que no quesito controle de estoque, ao questionar se o procedimento é adotado para registrar a entrada e saída de insumos e produtos, 51% afirmam que fazem o controle, porém, parcialmente, 31,4% fazem totalmente e 17,6% não fazem.

41,2% 27,5% 11,8% 9,8% 5,9% 3,9% 0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0% 40,0% 45,0%

Produção Leiteira Lavoura Avicultura Citricultura Suinocultura Bovinocultura de corte

56,9%

39,2%

3,9%

Sim Parcialmente Não

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0%

Gráfico 4 - Controle de estoque

Fonte: Dados da pesquisa, 2016.

Em relação ao controle separado dos gastos da família e dos gastos com as atividades da propriedade, dos entrevistados, 76,5% afirmam realizar a separação dos gastos da família com os gastos das atividades, como forma de controle dos resultados, 11,8% afirmam fazer o controle separado de forma parcial e 17,6% afirmam não haver controle isolado dos gastos, ou seja, não sabem exatamente o que é gasto da propriedade rural e/ou o que é da família em si.

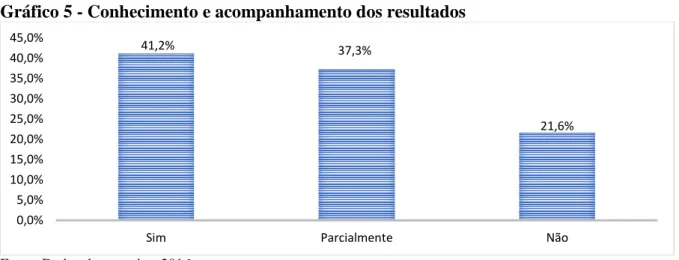

Em relação ao controle do patrimônio da entidade rural, quando questionados, 41,2% dos gestores rurais responderam ao questionário que possuem controle, 31,4% possuem controle parcial e 27,5% não possuem qualquer controle de seus bens, como máquinas e implementos agrícolas.

Apenas 27,5% dos gestores das propriedades rurais, afirmam ter e controle e acompanhamento da comercialização de seus produtos, 41,20% afirmam manter o controle e acompanhamento de forma parcial e 31,4% não fazem. Conforme demonstrado no gráfico 5, 41,2% dos gestores rurais, possuem total conhecimento e acompanhamento dos resultados obtidos na propriedade, 37,3% declaram ter parcialmente este acompanhamento e 21,6% afirmam não ter conhecimento dos resultados alcançados.

51,0% 31,4% 17,6% 0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0%

Gráfico 5 - Conhecimento e acompanhamento dos resultados

Fonte: Dados da pesquisa, 2016.

Quando questionado quais os métodos utilizados para planejar e controlar as atividades desenvolvidas na propriedade 62,7% dos entrevistados afirma utilizar caderno de registros para fazer anotações e o controle da propriedade, 25,5% fazem uso de planilhas de Excel, 11,8% não fazem uso de nenhuma ferramenta para quantificar e/ou mensural suas atividades e nenhum dos gestores utiliza sistema/software conforme representado no gráfico 6.

Gráfico 6 - Ferramenta de planejamento e controle da propriedade rural

Fonte: Dados da pesquisa, 2016.

Dos gestores, apenas 3,9% não tem dificuldade ao tomar decisões nas atividades diárias desenvolvidas na propriedade, 51% não possui dificuldade alguma na tomada de decisão e 45,1% afirma que em algumas situações possui alguma dificuldade.

As decisões são tomadas com ajuda de toda família em 70,6% dos que responderam ao questionário, 17,6% responderam que em algumas situações mais especificas tem a ajuda familiar e 11,8% não leva em consideração a opinião dos familiares.

41,2% 37,3%

21,6%

Sim Parcialmente Não

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0% 40,0% 45,0% 62,7% 25,5% 11,8% 0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0%

Tais decisões tomadas na propriedade 41 gestores da entidade rural, baseiam-se na vivencia e orientação técnica, ou seja, situações já vividas e de seu conhecimento, 26 tomam as decisões apenas com auxilio e orientação do técnico agrícola e/ou profissionais ligados à área, 13 baseados somente no planejamento próprio e apenas um gestor diz tomar as decisões apenas levando em conta sua opinião.

O estudo buscou saber de que maneira ocorre relação dos gestores com o uso de tecnologias. Ao questionar se possui computador na residência, 62,7% afirmaram possuir, 37,3% não possui. Conforme demonstrado no Gráfico 7, os gestores que possuem computador em casa, 58,8% possuem internet e 41,2% não possui acesso à rede global de comunicação.

Gráfico 7– Acesso à rede global de comunicação

Fonte: Dados da pesquisa, 2016.

O gráfico 8 ilustra as atividades desenvolvidas diariamente na propriedade destas, que utilizam tecnologias, 44 gestores utilizam algum tipo de tecnologia durante todo o processo, dez utilizam para o controle de custos e despesas durante a produção e/ou criação, sete gestores utilizam-se de tais ferramentas apenas para controle financeiro da entidade e seis gestores não utilizam nenhum tipo de tecnologia em suas atividades.

Sim 58,8% Não

Gráfico 8 – Atividades desenvolvidas em que se utiliza de tecnologias

Fonte: Dados da pesquisa, 2016.

Ao questionar aos gestores se o uso das tecnologias influenciasse de forma positiva no resultado final da atividade, se faria o uso, 90,2% demonstraram interesse na implantação e utilização de tecnologias para contribuir com a gestão dos negócios, 5,9% responderam que depende da forma e da facilidade em que aconteceriam e 3,9% afirmaram que não possuem interesse em utilizar e implantar nenhuma forma de tecnologia em suas propriedades rurais conforme gráfico 9.

Gráfico 9 – Interesse em utilizar recursos tecnológicos nas atividades desenvolvidas na propriedade rural

Fonte: Dados da pesquisa, 2016.

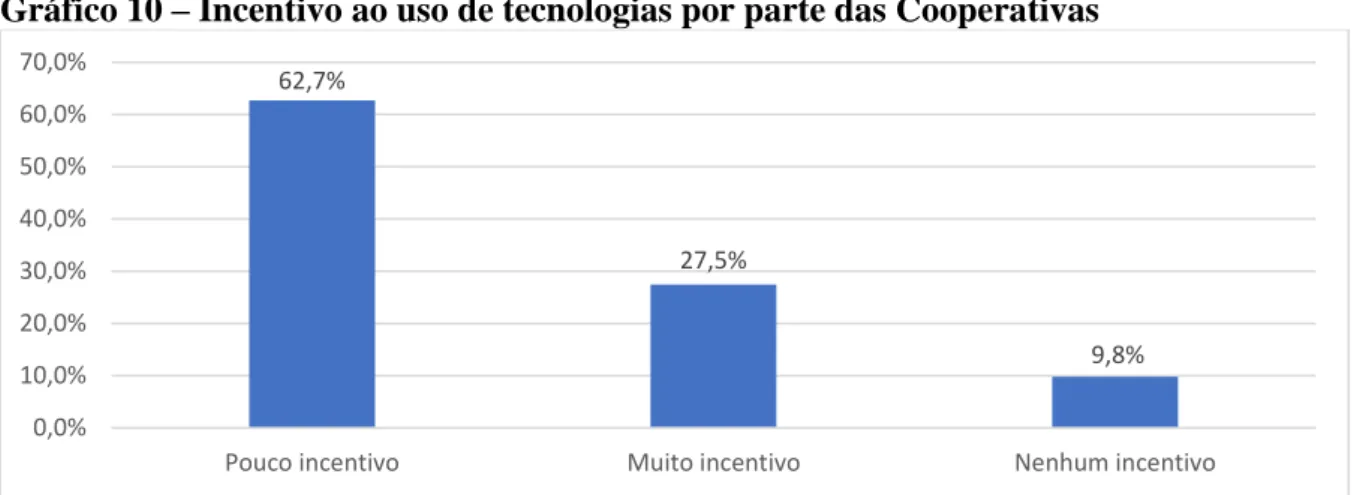

Quanto à relação cooperativa-associado, os gestores foram questionados se a cooperativa em que participa incentiva o uso de tecnologias para a tomada de decisão, 62,7% dos gestores afirma que recebem pouco incentivo, 27,5% afirma receber muito incentivo e 9,8% responderam não receber nenhum tipo de incentivo quanto ao uso de tecnologias por parte da cooperativa em que está inserido de acordo com o gráfico 10.

44 10 7 6 0 5 10 15 20 25 30 35 40 45 50 Agricultura/Pecuária (produção/criação) Controle de custos e despesas durante a produçao/criação Controle financeiro e administrativo Não há 90,2% 5,9% 3,9%

Gráfico 10 – Incentivo ao uso de tecnologias por parte das Cooperativas

Fonte: Dados da pesquisa, 2016.

Ao questionar sobre a participação em cursos, palestras, capacitação rural e pessoal, 51% dos gestores rurais afirmam que raramente participam e 49% participam frequentemente ou sempre que possível. Quando perguntado se as informações adquiridas nesses cursos de capacitação são aplicadas na propriedade, 51% afirmam aplicar parcialmente nas suas atividades diárias ou sempre que possível 47,1% responderam que procuram aplicar ao máximo os conhecimentos repassados como forma de proporcionar aumento da produção, melhor resultado da propriedade e melhoria da qualidade de vida dos gestores rurais e sua família e apenas 2% afirmam não aplicar o conhecimento repassado nas suas atividades diárias.

O Gráfico 11 representa a dificuldade dos gestores quanto ao uso de recursos tecnológicos na gestão da propriedade rural, 33,3% declara encontrar dificuldades em utilizar esses recursos em prol da atividade desenvolvida, 56,9% possui algum obstáculo quanto à sua utilização e 9,8% não se posicionaram.

Gráfico 11 – Dificuldades em utilizar recursos tecnológicos na gestão da propriedade rural

Fonte: Dados da pesquisa, 2016.

62,7%

27,5%

9,8%

Pouco incentivo Muito incentivo Nenhum incentivo

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0% 33,3% 56,9% 9,8% 0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0%

A respeito do uso de recursos tecnológicos como auxílio à tomada de decisões, 76,5% afirma que de fato essas ferramentas de gestão influenciam de modo positivo na tomada de decisão e consequentemente em melhor resultado obtido, 15,7% declara que recursos tecnológicos podem influenciar de alguma maneira a tomada de decisão, mas que não representa fator determinante na gestão da propriedade e 7,8% não considera sua importância na gestão do negócio conforme descrito no gráfico 12.

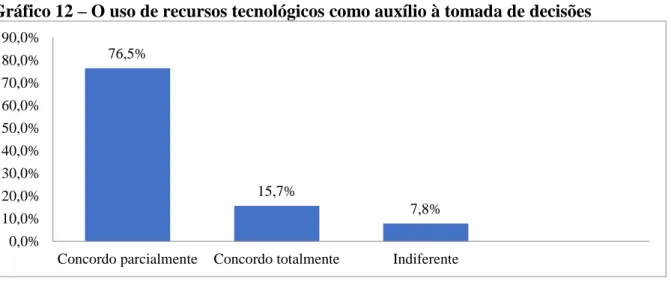

Gráfico 12 – O uso de recursos tecnológicos como auxílio à tomada de decisões

Fonte: Dados da pesquisa, 2016.

Conforme representa o gráfico 13, ao questionar se os recursos tecnológicos auxiliam no planejamento, controle e análise dos resultados na propriedade rural, 70,6% concorda parcialmente que as tecnologias auxiliam em sua gestão, 17,6% concorda totalmente e apenas 11,8% declara ser indiferente o uso de recursos tecnológicos para as atividades desenvolvidas na propriedade.

Gráfico 13 – Os recursos tecnológicos auxiliam no planejamento, controle e análise dos resultados na propriedade rural.

Fonte: Dados da pesquisa, 2016.

76,5% 15,7% 7,8% 0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0% 80,0% 90,0%

Concordo parcialmente Concordo totalmente Indiferente

70,6% 17,6% 11,8% 0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0% 80,0%

Entretanto, pode-se analisar que se todos os gestores rurais fizessem o uso de recursos tecnológicos em suas atividades agrícolas, os mesmos teriam condições de ter um controle real de seus custos e/ou despesas, potencializar o uso dos recursos disponíveis, evitar endividamento desnecessário, desperdício de insumos, entre outros. Logo, o resultado econômico poderia ser ainda maior e garantir a qualidade de vida aos produtores e gestores rurais, pois com controles mais rigorosos e precisos será possível promover à empresa rural estabilidade e continuidade no mercado competitivo.

5 CONCLUSÃO

O presente estudo se propôs a entender se há uso de recursos tecnológicos nas propriedades rurais situadas na região Oeste de Santa Catarina e de que forma se dá o uso pelos gestores rurais. O resultado da pesquisa possibilitou identificar que a grande maioria dos gestores possui idade ente 50 a 69 anos, quanto ao nível de escolaridade dos gestores rurais, a maioria possui ensino fundamental incompleto. A maioria das pequenas propriedades rurais possui de 11 a 29 hectares, chamando atenção ao êxodo rural, pois de acordo com os produtores, seus filhos assim que possível, mudam-se para a cidade em busca de trabalho ou continuidade dos estudos.

Constatou-se que 56,9% dos gestores fazem planejamento das atividades desenvolvidas na propriedade. No entanto, o planejamento e o controle ocorrem de forma extremamente manual através de anotações a cunho próprio. Poucos recorrem ao computador com acesso à internet e Software como ferramentas de busca e auxilio e suporte à gestão da propriedade. Observou-se, também, que o acesso à Internet atinge 58,8% das propriedades, um número ainda pequeno se comparado à realidade urbana da região Oeste de Santa Catarina.

Os resultados apontam que os gestores preferem fazer a tomada de decisão baseada nos controles internos, muitas vezes na vivência e na troca de informações dos técnicos agrícolas da cooperativa em que são associados ao uso de recursos tecnológicos. Outra constatação citada pelos próprios entrevistados acontece na comunicação entre os familiares. Hoje, todos compartilham ideias e opiniões. O diálogo ganhou espaço e os assuntos são resolvidos em família.

Esta pesquisa contribuiu para o entendimento a respeito das atividades desenvolvidas nas propriedades rurais, melhor compreensão das reais necessidades e dificuldades encontradas

pelos gestores na administração, planejamento e controle dos processos que internos e externos da propriedade ligados à principal atividade agrícola desenvolvida na propriedade rural.

Como sugestão para continuidade deste estudo é necessário expandir o número de produtores analisados, comparando o uso de recursos tecnológicos no processo de tomada de decisão e a eficácia da utilização para potencializar os resultados em todas as etapas produtivas na propriedade rural.

REFERÊNCIAS

ANSCHAU, C. T. Redes cooperativas da bovinocultura de leite e o desenvolvimento do

Oeste Catarinense. Dissertação de Mestrado. Programa de Pós-graduação em Ciências

Ambientais. Universidade Comunitária da Região de Chapecó. 2011.

BATALHA, M.O. Gestão agroindustrial: GEPAI: Grupo de Estudos e Pesquisas Agroindustriais, v. 2, 3.ed., São Paulo: Atlas, 2001.

BIALOSKORSKI NETO, S. Agribusiness Cooperativo: economia, doutrina e estratégias de gestão. Dissertação (Mestrado em Economia Aplicada) - Escola Superior de Agricultura Luiz de Queiroz, Universidade de São Paulo, Piracicaba, 1994. Disponível em:

<http://www.fundace.org.br/cooperativismo/tese_sigismundo_1994.php#>. Acesso em: 28 de maio de 2016.

BORILLI, Salete Polônia et al. O uso da contabilidade rural como uma ferramenta

gerencial: um estudo de caso dos produtores rurais no município de Toledo – PR. Revista

Ciências Empresariais da UNIPAR, Toledo, v.6, n.1, jan/jun., 2005.

BRASIL, Lei 10.406, de 10 de janeiro de 2002. Institui o Código Civil. Brasília, 2002.

Disponível em: http://www.presidencia.gov.br/ccivil_03/LEIS/2002/L10406.htm> Acesso em 18 de março de 2016.

CATELLI, A. et al. Sistema de Gestão Econômica - GECON. In: CATELLI, A. (Coord.).

Controladoria: uma abordagem da gestão econômica - GECON. São Paulo: Atlas, 2001.

CHIAVENATO, Idalberto, Introdução à Teoria Geral da Administração. : uma visão

abrangente da moderna administração das organizações. 7. ed. rev. e atual. - Rio de

Janeiro: Elsevier, 2003.

CREPALDI, Silvio Aparecido. Contabilidade rural: uma abordagem decisorial. 5ª ed. Revista atualizada e ampliada – São Paulo: Atlas, 2009.

CREPALDI, Silvio Aparecido. Contabilidade rural: uma abordagem decisorial. 6ª ed. São Paulo, Atlas: 2012.

DAMASCO, Miguel. SISTEMAS DE APOIO À DECISÃO (SAD) SISTEMAS DE SUPORTE À DECISÃO. Disponível em:<http://www.profdamasco.site.br.com/SistemaApoioDecisaoTexto.pdf>

Acesso em 18 de março de 2016.

DUTRA, René Gomes. Custos. Uma Abordagem Prática. 6. ed. São Paulo: Atlas, 2009. FIGUEIREDO, Anelice Maria Banhara et. al. Pesquisa Científica e Trabalhos Acadêmicos. 2. ed. Chapecó: Uceff, 2014.

FREITAS (H.) e KLADIS (C. M.). O processo decisório: modelos e dificuldades. Rio de Janeiro - RJ: Revista Decidir, ano II, n. 08, março 1995, p. 30-34. Disponível em:

<http://www.ufrgs.br/gianti/files/artigos/1995/1995_028_rev_decidir.pdf>. Acesso em 18 de março de 2016.

FONSECA, J. J. S. Metodologia da pesquisa científica. Fortaleza: UEC, 2002. Apostila. GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Atlas, 2010. GOMES, Aguinaldo Rocha. Contabilidade rural & agricultura familiar. Rondonópolis: A. R. Gomes, 2002.

GONÇALVES NETO, Alfredo de Assis. Direito de empresa. 3. ed. São Paulo: RT, 2010. KALSING, Janaína. O uso de tecnologias de informação no processo de tomada de

decisão de gestores de propriedades rurais associadas à Cooperativa Languiru, no Vale do Taquari (RS). 2015. 106f. Dissertação (Mestrado) – Programa de Pós-Graduação em

Agronegócios do Centro de Estudos e Pesquisa em Agronegócio (CEPAN). Universidade Federal do Rio Grande do Sul.

LAKATOS, E. M.; MARCONI, M. A. Fundamentos de metodologia científica. 5. ed. São Paulo: Atlas, 2003.

MARION, José Carlos. Contabilidade e controladoria em agribusiness. São Paulo: Atlas, 1996.

MARION, José Carlos. Contabilidade rural: contabilidade agrícola, contabilidade da

pecuária, imposto de renda pessoa jurídico. 7 ed . São Paulo, Atlas, 2002.

MARION, José Carlos. Contabilidade Rural: contabilidade agrícola, contabilidade

pecuária, imposto de pessoa jurídica. 8 ed. São Paulo, Atlas, 2006.

MAXIMIANO, Antônio Cesar A. Introdução à Administração. 7. ed. São Paulo: Atlas, 2009.

Ministério do desenvolvimento agrário – MDA. O agronegócio familiar no Brasil e nos

seus estados. Disponível em:

http://portal.mda.gov.br/portal/saf/arquivos/view/ater/livros/O_Agroneg%C3%B3cio_Familiar_no_Br asil_e_nos_seus_Estados.doc. Acesso em 10 de junho de 2016.

MIOR, Luiz Carlos. Agricultores familiares, agroindústrias e redes de desenvolvimento

rural. Chapecó: Argos, 2005.

PASSOS, Quismara Corrêa dos. A importância da Contabilidade no Processo de Tomada de Decisão. Disponível em: http://www.lume.ufrgs.br/bitstream/handle/10183/25741/000751647.pdf. Acesso em 18 de março de 2016.

REZENDE, D. A; CASTOR, B.V. J. Planejamento estratégico municipal:

empreendedorismo participativo nas cidades, prefeituras e organizações públicas. Rio de

Janeiro: Brasport, 2005.

SOUZA, Antônio Artur de, et al. Análise da Satisfação de Usuários de Sistemas de

Informações Contábeis. VI Simpósio de Gestão e Estratégia em Negócios Seropédica, RJ,

Brasil, setembro de 2008.

VIERO, V. C.; SILVEIRA, A.C.M. Apropriação de Tecnologias de Informação e

Comunicação no meio rural brasileiro. Cadernos de Ciência & Tecnologia, Brasília, 2011,

v. 28, n.1, p. 257-277, jan/abr. 2011.

ZOLDAN, P.C.; MIOR, L.C. Produção orgânica na agricultura familiar de Santa Catarina. Florianópolis: Epagri, 2012. 94p. Editado pela Epagri/Gerência de Marketing e Comunicação (GMC) - (Epagri. Documentos, 239). Disponível em: