FUNDAÇÃO GETULIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS MESTRADO EXECUTIVO EM GESTÃO EMPRESARIAL

INFLUÊNCIA DE VARIÁVEIS

MACROECONÔMICAS NO GERENCIAMENTO DA

PROVISÃO PARA IBNR PELAS SEGURADORAS

BRASILEIRAS.

GUSTAVO HENRIQUE LIMA DA VENDA

Rio de Janeiro - 2016

DISSERTAÇÃO APRESENTADA À ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS PARA OBTENÇÃO DO GRAU DE MESTRE

2 FUNDAÇÃO GETULIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS MESTRADO EXECUTIVO EM GESTÃO EMPRESARIAL

GUSTAVO HENRIQUE LIMA DA VENDA

INFLUÊNCIA DE VARIÁVEIS MACROECONÔMICAS NO GERENCIAMENTO DA PROVISÃO PARA IBNR PELAS SEGURADORAS BRASILEIRAS.

Rio de Janeiro 2016

3 FUNDAÇÃO GETULIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS MESTRADO EXECUTIVO EM GESTÃO EMPRESARIAL

GUSTAVO HENRIQUE LIMA DA VENDA

INFLUÊNCIA DE VARIÁVEIS MACROECONÔMICAS NO GERENCIAMENTO DA PROVISÃO PARA IBNR PELAS SEGURADORAS BRASILEIRAS.

Dissertação de Mestrado apresentada à Escola Brasileira de Administração Pública e de Empresas da Fundação Getulio Vargas como requisito parcial para a obtenção do título de Mestre em Gestão Empresarial.

Orientador: Prof. Dr. Ricardo Lopes Cardoso

Rio de Janeiro 2016

4

Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/FGV

Venda, Gustavo Henrique Lima da

Influência de variáveis macroeconômicas no gerenciamento da provisão para IBNR pelas seguradoras brasileiras / Gustavo Henrique Lima da Venda. – 2016. 62 f.

Dissertação (mestrado) - Escola Brasileira de Administração Pública e de Empresas, Centro de Formação Acadêmica e Pesquisa.

Orientador: Ricardo Lopes Cardoso. Inclui bibliografia.

1. Seguros. 2. Sinistro (Seguros). 3. Macroeconomia. 4. Gerenciamento de resultados. 5. Contabilidade gerencial. 6. Discricionariedade administrativa. I. Cardoso, Ricardo Lopes. II. Escola Brasileira de Administração Pública e de Empresas. Centro de Formação Acadêmica e Pesquisa. III. Título.

6 AGRADECIMENTOS

Aos meus queridos pais, exemplos de seres humanos, que me ensinaram a atravessar os caminhos tortuosos da vida sempre com dignidade, e me fizeram ver que o bem maior do

homem é a sua família.

À minha amada esposa, mãe e companheira exemplar, por toda ajuda, paciência e incentivo neste período em que teve que se furtar, por inúmeras vezes, da minha companhia. Ao meu amado filho, que me mostrou a verdadeira razão de existir, e me deu a certeza de que

não há o que temer, pois qualquer desafio é infinitamente menor que o amor e a força de vontade de um pai.

Ao Prof. Dr. Ricardo Lopes Cardoso, pela experiência transmitida ao longo deste estudo, e pelas críticas que ajudaram na minha evolução.

A todos os professores da FGV-EBAPE, pelos quase dois anos de profundas trocas de informação e conhecimentos. Tenho certeza que eu estava entre os melhores. Ao Prof. Diego de Faveri, por todo o tempo que dedicou em me orientar sobre técnicas

estatísticas, que foram essenciais para a conclusão da minha pesquisa.

Ao coordenador do MEX, Prof. Dr. Joaquim Rubens, por ter desde o início do curso me incentivado em todos os momentos que conversamos, mesmo que rapidamente, e por ser um

ser humano de rara paciência e sabedoria.

A Aline Gouveia, da coordenação do MEX, pela ajuda costumeira e pela competência nos trâmites administrativos do programa.

Aos colegas da minha turma (MEX2015), pela oportunidade que me concederam de trocarmos experiências e conhecimentos ao longo do curso.

7

RESUMO

Este estudo investiga os impactos do ambiente macroeconômico no gerenciamento da provisão para sinistros ocorridos mas não avisados, conhecido como IBNR (incurred but not reported), pelas sociedades seguradoras, ao longo da última década.

Desenvolveu-se um modelo de detecção do gerenciamento da acumulação discricionária específica para o IBNR, que foi aplicado a uma amostra composta por 57 seguradoras atuantes no segmento de danos, para testar as seguintes hipóteses:

H1 – Sociedades seguradoras com altas (baixas) margens de solvência, diante de

um cenário macroeconômico expansivo (recessivo), subestimam (superestimam) provisão para IBNR.

H2 – Sociedades seguradoras e com vendas elevadas (baixas), diante de um

cenário macroeconômico expansivo (recessivo), superestimam (subestimam) provisão para IBNR.

H3 – Sociedades seguradoras altamente (pouco) alavancadas, diante de um

cenário macroeconômico favorável, subestimam (superestimam) provisão para IBNR.

H4 – Sociedades seguradoras com (sem) problemas de liquidez, diante de um

cenário macroeconômico recessivo, subestimam (superestimam) provisão para IBNR.

O estudo confirmou as hipóteses H1, H3 e H4. A hipótese H2 não pode ser confirmada

pelos métodos utilizados, pois o resultado do modelo não foi estatisticamente significante. Este estudo pretende colaborar com a literatura sobre gerenciamento de informações contábeis, principalmente àqueles utilizados para aferição dos métodos de provisionamento da sociedades seguradoras e assemelhadas, por meio de acumulações específicas. Para se compreender os determinantes do gerenciamento, no caso em tela, foi utilizada a influência do cenário macroeconômico, porém outros cenários como concorrência, tipo de produto provisionado e investimentos financeiros da provisão também podem ser testados como moderadores da relação erro discricionário e índices contábeis da empresa, em estudos futuros.

Os resultados deste estudo contribuem com o próprio mercado segurador para uma visão gerencial mais focada nos riscos inerentes às políticas fiscais, bem como para a sociedade em

8 geral, que pode analisar de forma mais criteriosa seus investimentos e contratações no mercado segurador. Também é esperado que este estudo venha a somar com outros tantos já desenvolvidos no meio acadêmico, no que se refere ao gerenciamento de informações contábeis, contribuindo para a evolução da linha de pesquisa.

Palavras-chave: Seguros, Sinistros, Provisões, IBNR, Gerenciamento de Resultados, Macroeconomia, Discricionariedade Gerencial.

9

ABSTRACT

This study investigates the impacts of macroeconomic environment on earnings management of provision for IBNR (incurred but not reported) claims by insurance companies over the last decade.

An IBNR specific discretionary accumulation management detection model was developed, which was applied to a sample composed of 57 insurance companies in the damage segment, to test the following hypotheses:

• H1 - Insurance companies with high (low) solvency margins, faced with an expansive (recessive) macroeconomic scenario, underestimate (overestimate) the IBNR provision. • H2 - Insurance companies with high (low) sales, faced with an expansive (recessive) macroeconomic scenario, overestimate (underestimate) the IBNR provision.

• H3 - Insufficient (highly) leveraged insurance companies, given a favorable macroeconomic scenario, underestimate (overestimate) IBNR provision.

• H4 - Insurance companies with (without) liquidity problems, faced with a recessive macroeconomic scenario, underestimate (overestimate) the IBNR provision.

The study confirmed the hypotheses H1, H3 and H4. The H2 hypothesis was not confirmed using the same methods, since the model result was not statistically significant. This analysis intends to collaborate with the literature on the management of accounting information, mainly to those used to measure the methods of provisioning of insurance companies and the like, through specific accumulations. In order to understand the determinants of management, in the present case, the influence of the macroeconomic scenario was used, but other scenarios such as insurance market competition, type of product provisioned and financial investments of the provision can also be tested as moderators of the discretionary error ratio and the accounting indices of future studies.

The results of this study contribute with the insurance market itself to a managerial view focused on the risks inherent to fiscal policies, as well as to society in general, which can analyze more carefully its investments and hiring policies in the insurance market. It is also expected that this study will add to the many others already developed in the academic world,

10 in terms of the management of accounting information, contributing to the evolution of the research line.

Palavras-chave: Insurance, Claims, Provisions, IBNR, Earnings Management, Macroeconomics, Management Discretionary.

11

SUMÁRIO

AGRADECIMENTOS ... 5 RESUMO ... 7 ABSTRACT ... 9 INTRODUÇÃO ... 141- O AMBIENTE E A CONTEXTUALIZAÇÃO DO PROBLEMA ... 18

1.1 – O mercado de seguros... 18

1.2 – Gerenciamento de resultados (Earnings Management - EM) ... 20

1.3 – Contextualização do problema ... 21

1.3.1 – Sinistros ocorridos mas não avisados ... 21

1.3.2 – Moderação por variáveis macroeconômicas... 22

2- METODOLOGIA E BASE DE DADOS ... 24

2.1 – Erro de estimativa no provisionamento para IBNR... 26

2.2 – Metodologia de regressão com dados em painel ... 28

2.3 – Decomposição do erro de estimativa ... 31

2.4 – Relação entre erro discricionário e os principais parâmetros de contábeis para análise de solvência, mediante os efeitos moderadores das variáveis macroeconômicas. ... 33

3 – RESULTADOS E DISCUSSÃO. ... 36

3.1 – Resultado do modelo 1 – Erro de estimativa ... 36

3.2 – Resultado do modelo 2 – Erro de estimativa ... 38

3.3 – Resultado do modelo 3 – Decomposição do erro de estimativa ... 40

3.4 – Teste de hipóteses ... 42 3.4.1 – Teste de H1 ... 42 3.4.2 – Teste de H2 ... 45 3.4.3 – Teste de H3 ... 47 3.4.4 – Teste de H4 ... 51 CONCLUSÃO ... 53 BIBLIOGRAFIA ... 55

12

LISTA DE FIGURAS

Figura 1 - Participação no PIB Brasil. ... 16

Figura 2 - Efeito da Variável Moderadora... 23

Figura 3 - Triângulo de Run-Off ... 27

Figura 5 - Decomposição do erro ... 32

Figura 4 - Distribuição Resíduos - Modelo 2 ... 38

Figura 6 - Distribuição dos Resíduos - Modelo 3 ... 40

Figura 7 - Gráfico Erro x Margem de Solvência ... 43

Figura 8 - Gráfico Erro x Prêmio Seguro ... 46

Figura 9 - Gráfico Erro x Garantia Cap. Terceiros ... 48

Figura 10 - Gráfico Erro x Endividamneto ... 49

13

LISTA DE TABELAS

Tabela 1 - Seguros (Segmentos e Ramos) - Fonte: Adaptado de Rodrigues 2008. ... 18

Tabela 2 - Bases SUSEP e BCB ... 26

Tabela 3 - Variáveis Macroeconômicas ... 33

Tabela 4 - Índices Contábeis ... 34

Tabela 5 - Output Modelo 1 Efeitos Fixos ... 36

Tabela 6 - Dados Acessórios do Modelo 1 ... 36

Tabela 7 - Estatísticas Descritivas - Modelo 1 ... 36

Tabela 8 - Matriz de Correlação - Modelo 1 ... 37

Tabela 9 - Output Modelo 2 - WLS ... 38

Tabela 10 - Dados Acessórios - Modelo 2 ... 38

Tabela 11 - Estatísticas Descritivas - Modelo 2 ... 39

Tabela 12 - Matriz de Correlação - Modelo 2 ... 39

Tabela 13 - Output - Modelo 3 - Efeitos Fixos... 40

Tabela 14 - Dados Acessórios - Modelo 3 ... 40

Tabela 15 - Estatísticas Descritivas - Modelo 3 ... 41

Tabela 16 - WLS Margem de Solvência ... 42

Tabela 17 - Dados Acessórios - WLS Margem de Solvência ... 43

Tabela 18 - Output WLS - Prêmio de Seguros ... 45

Tabela 19 - Dados Acessórios WLS - Prêmio de Seguros ... 45

Tabela 20 - Output WLS - Garantia Cap. Terceiros ... 47

Tabela 21 - Dados Acessórios - WLS Garantia Cap. Terceiros ... 47

Tabela 22 - Output WLS - Endividamento ... 48

Tabela 23 - Dados Acessórios - Endividamento ... 48

Tabela 24 - Output WLS Liquidez Geral ... 51

Tabela 25 - Dados Acessórios WLS Liquidez Geral ... 51

Tabela 26 - Estatísticas Descritivas - Variáveis das Hipóteses ... 62

14

INTRODUÇÃO

Taxa de câmbio flutuante com livre mobilidade de capitais para ajustar contas externas, taxa básica de juros elevada para cumprir metas inflacionárias, balança comercial sempre objetivando o crescimento do superávit primário para conter o endividamento público. Essa é basicamente a receita adotada pelo Brasil, desde 1999, articulada conjuntamente com o FMI, que se mostrou capaz de acompanhar os ciclos econômicos de expansão e retração da liquidez e do comércio mundial. (CINTRA, 2005)

Porém, em 2008, o mundo se viu diante de mais uma crise econômica, iniciada em 2007, a partir de problemas enfrentados pelo sistema financeiro americano em seu mercado de hipotecas imobiliárias, e agravada em meados de 2008, após o colapso do sistema de crédito interbancário americano, espalhando-se por todo o sistema financeiro internacional. Seria o momento do ciclo econômico caracterizado pela retração dos mercados, conforme ocorreu na maior parte do mundo, mas o Brasil resolveu adotar polítcas anticíclicas para sustentar o crescimento e o emprego. Para o Ministro da Economia do Brasil, no final de 2014, Guido Mantega, “durante a crise, países europeus caíram no modelo tradicional de ajuste, mas mesmo assim tiveram desempenho inferior aos que aplicaram políticas anticíclicas de estímulo”. Segundo ele, um dos efeitos mais importantes da aplicação dessas políticas foi a manutenção do emprego: “sem isso o desemprego teria aumentado’’, frisou. O ministro apresentou dados demonstrando que, de 2008 até junho de 2014, o Brasil cresceu mais que a maioria dos países do G20 e isso foi resultado da opção pela estratégia anticíclica1.

De acordo com ILZETZKI (2011) apud GADELHA E DIVINO (2013), a política fiscal anticíclica refere-se à combinação de gastos públicos anticíclicos, alíquotas tributárias pró-cíclicas ou acíclicas, e déficits orçamentários anticíclicos. Por outro lado, política fiscal pró-cíclica refere-se a um desvio de qualquer uma dessas variáveis da definição anticíclica. Isto é, por analogia, política fiscal pró-cíclica refere-se à combinação de gastos pró-cíclicos, alíquotas tributárias anticíclicas e déficits orçamentários pró-cíclicos. Ainda segundo KAMINSKI, REINHART E VEGH (2004) apud GADELHA E DIVINIO (2013), uma política fiscal acíclica é uma política em que as flutuações no produto real não têm impacto no gasto governamental discricionário e nas alíquotas tributárias, bem como uma política fiscal pró-cíclica é uma política em que aumentos no produto real levam a aumentos discricionários nos gastos públicos e/ou corte de impostos.

1 Fonte: Portal do Ministério da Fazenda

15 É notório que as políticas macroeconômicas adotadas por qualquer governo interferem diretamente nos resultados econômico-financeiros das empresas, não obstante a razão das realizações de ciclos econômicos acíclicos para minimizar impactos externos. Porém o impacto dessas políticas pode ser diferente de empresa para empresa, e de um segmento para outro. Enquanto determinadas políticas podem favorecer o desempenho de um segmento, como por exemplo uma política de câmbio elevado e empresas exportadoras, outras podem ser altamente prejudicadas, no caso em tela, empresas de importação e de serviços cuja base de custos é composta por produtos comprados em dólar.

Do lado empresarial, faz parte da boa gestão a previsão de cenários políticos e econômicos e de fatores do macroambiente que possam interferir no desempenho organizacional. A análise de um conjunto de variáveis contábeis de empresas de um mesmo segmento, no decorrer dos ciclos econômicos capitalistas, pode ajudar a identificar uma série de comportamentos e decisões comuns tomadas pelos seus gestores. Ao mesmo tempo, seria possível determinar a influência das variáveis macroeconômicas sobre as variáveis contábeis, o que daria aos gestores a possibilidade de realizar, por meio das previsões macroeconômicas, estimativas de desempenho de suas empresas, e com isso ajustar suas decisões. Mas será que os números e as decisões refletem diretamente esta influência das políticas macroeconômicas? Pesquisas realizadas em contabilidade apontam que executivos “gerenciam” certas variáveis contábeis, principalmente aquelas que podem contar com a discricionariedade do gestor, de modo a influenciar números reportados em seus demonstrativos de resultados. Esta prática é conhecida como Gerenciamento da Informação Contábil, termo adotado por CARDOSO (2005).

Segundo HEALY e WAHLEN (1999), existem três grandes motivações ou incentivos para o gerenciamento da informação contábil: i) as expectativas dos mercados de capitais, ii) os contratos redigidos em termos de números contábeis e iii) a regulação governamental.

Segundo RODRIGUES (2007), alguns setores econômicos apresentam contas com maior discricionariedade do que outros. Assim, se instituições financeiras e sociedades seguradoras forem comparadas a indústrias tradicionais, percebe-se que o primeiro grupo de empresas apresenta maior número de contas baseadas em estimativas complexas que exigem considerável julgamento, propiciando maior discricionariedade de seus diretores. Por exemplo: provisão de créditos de liquidação duvidosa; resultados não realizados com os títulos e valores mobiliários; resultados das operações com derivativos; provisões técnicas constituídas por sociedades seguradoras, dentre outras contas.

16 Este estudo analisa as principais variáveis macroeconômicas que podem ocasionar manipulações contábeis em empresas do segmento de seguros no Brasil, por conta da motivação oriunda da regulação governamental.

O mercado de seguros vem crescendo substancialmente no Brasil. Sua participação no produto interno bruto brasileiro (PIB) era de aproximadamente 5% em 2011, e em 2015, mesmo diante de toda turbulência política e econômica, passou para 6,2% a sua representatividade no total de riquezas produzidas no país, dados da Confederação Nacional das Seguradoras (CNSeg) em outubro de 2016.

Figura 1 - Participação no PIB Brasil.

Fonte: Site da Confederação Nacional das Seguradoras (CNseg). Acesso em outubro de 2016.

Mesmo que este número não seja tão expressivo em relação a outros países como Estados Unidos, Reino Unido e França, que representam respectivamente 8,1%, 11,8% e 9,5% do PIB de 2011 em seus países, este mercado movimenta cifras acima dos R$ 350bi em prêmios diretos, onde as reservas em provisões ultrapassam os R$ 650bi, tornando o Brasil o maior mercado de seguros da América Latina, com mais de 40% do volume total de prêmios emitidos nesta região, são os dados apresentados pela KPMG em seu relatório para o setor no ano de 2013.

17 Estes grandes números colocam os órgãos reguladores brasileiros, principalmente a Superintendência de Seguros Privados (SUSEP), em alerta para a saúde financeira das empresas do setor, e principalmente para a perenidade e continuidade de seus negócios. Recentemente, foi vista a liquidação extrajudicial da Seguradora Nobre, que deixa um rastro de prejuízos aos seus segurados, já que estes são a parte mais fraca dessa relação comercial, porém a mais importante. Em casos semelhantes ocorridos no final dos anos 80, raras foram as indenizações pagas.

Isto posto, nota-se a importância dos mecanismos de regulação estabelecidos pela SUSEP, dentre eles, talvez os mais importantes sejam as reservas destinadas às provisões técnicas, estabelecidas desde os anos 80, e a obrigatoriedade de cobertura de patrimônio líquido para a margem de solvência, estabelecida na Resolução CNSP nº 8 de 1989, e posteriormente substituída pela Resolução CNSP nº 178 de 2007, que dispõe sobre o capital mínimo requerido para funcionamento das sociedades seguradoras.

No primeiro capítulo desta pesquisa, será feita uma breve apresentação do mercado de seguros, sua divisão principal e os modelos de provisionamento. Também serão apresentadas as principais características do gerenciamento de resultados contábeis, um breve histórico e o mecanismo de atuação dos gestores. Ao final deste capítulo, o problema de pesquisa será contextualizado, porém as hipóteses tratadas poderão ser vistas no capítulo 2.

O segundo capítulo trará informações sobre a metodologia aplicada na pesquisa e o mecanismo de coleta e tratamento de dados.

O terceiro capítulo apresentará os resultados da estimativa do provisionamento para IBNR, bem como o erro de estimativa, que será, no capítulo 4, decomposto em erro analítico e erro discricionário. Neste momento serão apresentados os modelos estatísticos adotados e os resultados com suas devidas validações.

O quinto capítulo irá tratar da correlação do erro discricionário com os principais indicadores contábeis para mensuração da solvência das sociedades seguradoras, mediante interação de variáveis macroeconômicas.

Por fim, a análise dos resultados obtidos, as conclusões, e as pretensões futuras para o estudo.

18

1- O AMBIENTE E A CONTEXTUALIZAÇÃO DO PROBLEMA

1.1 – O mercado de seguros

Seguro é uma atividade comercial de transferência de riscos sob a possibilidade da existência de um evento. Por definição é:

“Contrato pelo qual uma das partes se obriga, mediante cobrança de um prêmio, a indenizar outra pela ocorrência de determinados eventos ou por eventuais prejuízos.” (Dicionário de Seguros – IRB Brasil Re – Instituto de Resseguro do Brasil)

Segundo a Confederação Nacional de Seguros (CNSeg), o mercado se divide em quatro grandes segmentos (Danos, Pessoas, Saúde e Capitalização). Cada um desses segmentos se divide em outros grupos chamados de ramos de atuação.

Tabela 1 - Seguros (Segmentos e Ramos) - Fonte: Adaptado de Rodrigues 2007.

As sociedades seguradoras, a partir da Resolução CNSP nº 59 de 2001, para garantir suas obrigações perante os segurados no momento do sinistro, precisam calcular e lastrear as provisões técnicas obrigatórias, a saber:

19 a) PPNG – Provisão de prêmios não ganhos – responsável pela cobertura de sinistros futuros dos riscos já assumidos. Sua fórmula de cálculo prevê a integralização do prêmio de forma proporcional à vigência do risco;

b) PCP – Provisão complementar de prêmios – complementar à PPNG; é calculada por meio da diferença, se positiva, entre a média dos valores de PPNG apurados diariamente e a PPNG constituída;

c) Provisão de Insuficiência de Prêmios – PIP – responsável pela cobertura de possíveis deficiências da PPNG para cobertura dos sinistros futuros; conceitualmente, deveria ser responsável por cobrir apenas deficiências decorrentes de erros de cálculos dos prêmios, mas hoje absorve todo tipo de deficiência de prêmios das Companhias Seguradoras; é calculada de acordo com Notas Técnicas enviadas pelas Seguradoras à SUSEP;

d) Provisão Matemática de Benefícios a Conceder – PMBAC – responsável pela mensuração dos compromissos futuros assumidos pelas Seguradoras no pagamento de benefícios, antes do início do pagamento dos mesmos; é calculada de acordo com Notas Técnicas enviadas pelas Seguradoras à SUSEP;

e) PSL – Provisão de Sinistros a Liquidar – responsável pela cobertura de sinistros já ocorridos e avisados à Seguradora, mas ainda não pagos; é calculada de acordo com Notas Técnicas enviadas pelas Seguradoras à SUSEP;

f) IBNR – Provisão de Sinistros Ocorridos e não avisados – responsável pela cobertura de sinistros já ocorridos, mas ainda não avisados à Seguradora, embora sejam de sua responsabilidade; é calculada de acordo com Notas Técnicas enviadas pelas Seguradoras à SUSEP;

g) Provisão Matemática de Benefícios Concedidos – PMBC – responsável pela mensuração do valor atual das indenizações devidas pela Sociedade Seguradora, cujo evento gerador já tenha ocorrido; é calculada de acordo com Notas Técnicas enviadas pelas Seguradoras à SUSEP.

Excluíndo-se a PPNG e a PSL, todas as outras provisões contam com a discricionariedade das sociedades seguradoras no momento da sua concepção, pois apesar da obrigatoriedade do envio das notas técnicas à SUSEP, o método de cálculo utilizado ficará a critério de cada empresa, podendo cada método contar com maior ou menor margem de erro,

20 maior ou menor margem de segurança e diversas outras variáveis passíveis de incremento ou redução de valores nestas provisões.

1.2 – Gerenciamento de resultados (Earnings Management - EM)

O gerenciamento de resultados consiste basicamente no grau de discricionariedade utilizada, por parte do gestor, no momento da disponibilização da informação financeira, no fechamento de balanços ou na apresentação das estruturas de resultados das empresas, para seus interessados.

Essa prática visa ao atendimento de determinados interesses, que podem ser particulares (do gestor) ou de cunho empresarial. Os interesses mais objetivados são: o atendimento das expectativas dos mercados e acionistas, a regulação (econômica, política ou fiscal), e o atendimento a contratos baseados em desempenho financeiro.

Na busca de interesses dos mercados e acionistas, HEALY & WAHLEN (1999), observam que ocorrem manipulações, tanto contábeis quanto operacionais, na tentativa de atender a previsão dos analistas financeiros, nos períodos que antecedem a opção de compra de ações pela diretoria ou à oferta pública de ações, pois, nessas situações, o incentivo ao gerenciamento da informação contábil é considerado alto. Na linha de interesse do atendimento das expectativas dos órgãos reguladores, RODRIGUES (2007) afirma que as regulações impostas pelos diferentes setores incentivam a criação de práticas distintas de gerenciamento, visando o atendimento de regras de manutenção de capital, solvência, lucratividade e outras. E por último, no âmbito das motivações contratuais, RODRIGUES (2007) afirma que estas surgem principalmente quando a remuneração dos diretores de empresas é baseada nos resultados contábeis e quando os contratos de empréstimo ou financiamento contêm cláusulas de garantias baseadas em certos níveis de endividamento, cujo não cumprimento pode acarretar penalidades.

MARTINEZ (2001) elencou os métodos mais comuns de realização do gerenciamento de resultados, a saber:

1- Target Earnings Management – tem o objetivo de aumentar ou diminuir os resultados para atingir metas ou expectativas de mercado;

2- Income Smoothing – tem o propósito de suavizar os resultados, reduzindo sua variabilidade;

3- Bath Accounting – é o gerenciamento para redução de resultados presentes, salvando maiores resultados para o futuro.

21 Pela literatura brasileira, o gerenciamento de resultados inclui não só as práticas contábeis que influenciam os balanços, mas também questões operacionais como a decisão do melhor momento da realização de investimentos, gastos de capitais e incremento de produção. Estas definições também seguem os padrões internacionais que estabelecem duas categorias de gerenciamento de resultados, as baseadas em Accruals (Accruals earnings management – AEM) e as operacionais (Operating earnings management – OEM). Segundo JOONSTEN (2012) apud MARTINEZ (2001), essas diferenças estão basicamente na decomposição que pode ser feita para o gerenciamento do resultado, seja pela utilização do fluxo de caixa ou pelo uso de accruals. Resumidamente, as decisões operacionais impactam diretamente o fluxo de caixa, e o gerenciamento de accruals impacta no momento em que receitas e despesas serão reconhecidas nos demonstrativos de resultados.

1.3 – Contextualização do problema

Diante de tantas possibilidades de gerenciamento de informação, já apontadas em outros estudos, e da necessidade de, a cada dia, serem encontradas novas correlações das ações dos gestores com o ambiente em que as empresas estão inseridas, e com as estratégias utilizadas nas tomadas de decisão, se faz necessária a continuidade dos estudos neste campo, principalmente em segmentos como o de seguros, onde as empresas se encontram mais expostas a riscos derivados das políticas macroeconômicas.

Sendo assim, este trabalho tenta contribuir com mais um olhar no prisma desta discussão, que é a busca por evidências de gerenciamento das informações contábeis, praticadas por gestores de empresas seguradoras, a partir da provisão para IBNR, e dada a confirmação de sua existência, analisar a mediação das principais variáveis macroeconômicas na correlação com indicadores contábeis de saúde financeira das empresas.

1.3.1 – Sinistros ocorridos mas não avisados

A provisão para sinistros ocorridos mas não avisados, mais conhecida pela sigla IBNR, que em inglês significa incurred but not reported, está definida no Art. 9 da RESOLUÇÃO CNSP nº 162 de 2006, onde se lê:

22 “A provisão de sinistros ocorridos mas não avisados deve ser constituída para a cobertura dos sinistros ocorridos e ainda não avisados até a data base de cálculo, de acordo com a responsabilidade retida pela sociedade seguradora, obedecidos os seguintes critérios:

I. a provisão de IBNR deve ser calculada de acordo com metodologia descrita em nota técnica atuarial mantida pela sociedade seguradora, considerando indenizações e despesas relacionadas;

II. a nota técnica atuarial com a metodologia de cálculo deve ser entregue à SUSEP num prazo máximo de 5 (cinco) dias úteis contados da data de recebimento da solicitação; III. as sociedades seguradoras que não possuam histórico de informações com dados estatísticos consistentes para a aplicação de método próprio devem calcular o valor da provisão segundo critério definido pela SUSEP;

IV. a SUSEP pode, a qualquer tempo, conforme se faça necessário em cada caso concreto, determinar à sociedade seguradora a utilização de método específico para o cálculo desta provisão;

V. na hipótese prevista no inciso IV deste artigo, a sociedade seguradora pode encaminhar à SUSEP solicitação para a utilização de método próprio, cuja aplicação dependerá de prévia autorização da SUSEP;

VI. para o Seguro DPEM, a SUSEP reavaliará e informará, com a devida antecedência, os valores desta provisão que devem ser constituídos mensalmente pelas sociedades seguradoras com operações neste ramo;

VII. para o Seguro DPVAT, o cálculo do valor desta provisão deve estar de acordo com a legislação vigente à época de sua constituição;

VIII. a SUSEP disporá sobre os ramos que, em função de suas características técnicas, devam ser excluídos da constituição desta provisão;

Parágrafo único: a metodologia a ser desenvolvida para o cálculo da provisão de IBNR deve considerar a data de aviso do sinistro como sendo a data do efetivo registro por parte da sociedade seguradora.”

1.3.2 – Moderação por variáveis macroeconômicas

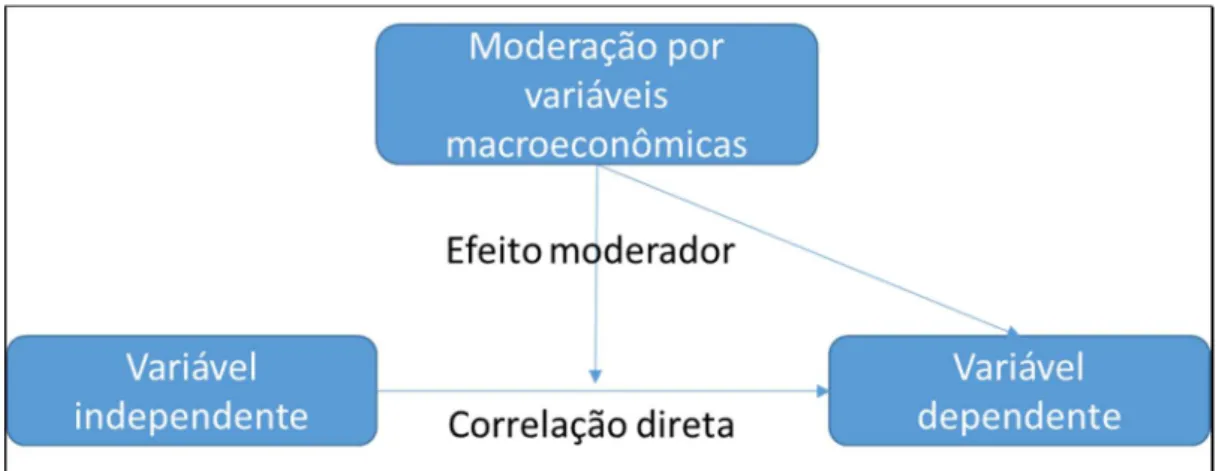

Baron e Kenny (1986) apud VIEIRA (2008) definem uma variável moderadora, daqui por diante entendida como Mod, como uma variável qualitativa ou quantitativa que afeta a direção e/ou a força da relação entre a variável independente e a variável dependente, denominada VI → DV. Assim, se Y = f (X) e se Mod é a variável moderadora, então para diferentes valores de Mod (exemplo: alto ou baixo) a forma e/ou a força e/ou o sinal de Y pode variar. Nos modelos que utilizam variáveis moderadoras, o objetivo é verificar se uma relação

23 entre VI → VD é, por exemplo, reduzida, trazida a zero (sendo p=NS), ou até mesmo inverter o sinal da relação +/-, dada a utilização de uma terceira variável Mod.

24

2- METODOLOGIA E BASE DE DADOS

A pesquisa realizada possui natureza descritiva, positivista e empírica, isto é, aquela que tem por objetivo identificar, registrar e analisar os fenômenos e suas características, e fatores ou variáveis que se relacionam com o fenômeno, sem entrar no mérito dos conteúdos, aceitando apenas a realidade dos fatos que podem ser observados e comprovados empiricamente. Conforme afirmado por TRIVIÑOS (1987), “é a busca da explicação dos fenômenos através das relações dos mesmos e a exaltação da observação dos fatos”.

Esta pesquisa busca evidências empíricas de que indicadores utilizados para regular a saúde financeira do mercado segurador e das empresas em geral podem influenciar na decisão discricionária dos executivos no momento de estimarem as provisões de sinistros ocorridos, mas não reportados, sob a moderação de algumas variáveis macroeconômicas. Foram formuladas quatro hipóteses a serem testadas, a saber:

H1 – Sociedades seguradoras com altas (baixas) margens de solvência, diante de

um cenário macroeconômico expansivo (recessivo), subestimam (superestimam) provisão para IBNR.

H2 – Sociedades seguradoras e com vendas elevadas (baixas), diante de um

cenário macroeconômico expansivo (recessivo), superestimam (subestimam) provisão para IBNR.

H3 – Sociedades seguradoras altamente (pouco) alavancadas, diante de um

cenário macroeconômico favorável, subestimam (superestimam) provisão para IBNR.

H4 – Sociedades seguradoras com (sem) problemas de liquidez, diante de um

cenário macroeconômico recessivo, subestimam (superestimam) provisão para IBNR.

Dado o objetivo principal de analisar as decisões de gerenciamento da provisão para IBNR, perante as oscilações macroeconômicas do país, seria preciso encontrar, no próprio provisionamento para IBNR, a parcela do “erro de estimativa” que correspondesse ao “erro discricionário”, ou seja, aquele que não possui correlação com um fator diretamente ligado à variação de sinistros, ou à sua razão de existência. Os dados da provisão para IBNR, os índices

25 contábeis e as variáveis macroeconômicas foram agrupados e tratados de forma que pudessem estar disponíveis para as análises quantitativas, conforme a seguinte metodologia:

Passo 1: Encontrar o “erro de estimativa da provisão para IBNR” – Esta parte poderia ser feita por análise ex post, porém os dados necessários para reprodução do IBNR, após o ano de sua ocorrência, não são divulgados abertamente pelas Sociedades Seguradoras. Desta forma, o método adotado foi a estimativa de valores IBNR2 por meio de regressão linear3, e destaque

dos resíduos (erro de estimativa) para utilização futura.

Passo 2: Separar do erro de estimativa a parcela correspondente ao erro analítico (erro resultante da imperfeição analítica) e erro discricionário (erro intencional) – Para separação dos erros, seria preciso correlacionar o erro de estimativa com algum fator que justificasse a variação do provisionamento. O fator utilizado foi a sinistralidade.

Passo 3: Teste das hipóteses. Correlacionar o erro discricionário com índices contábeis que sinalizem a saúde financeira das empresas, e índices utilizados pelo órgão regulador para aferição da capacidade de cumprimento das obrigações por parte das Sociedades Seguradoras. A relação erro discricionário e índices contábeis, sendo moderada pelas variáveis macroeconômicas, foi interpretada como gerenciamento de resultados.

Os dados referentes ao mercado de seguros, utilizados para a realização dos estudos, foram obtidos no Sistema de Estatísticas da SUSEP, em seu sítio eletrônico (www.susep.gov.br), que conta com informações obrigatórias fornecidas pelas Sociedades Seguradoras.

Foram utilizados apenas dados de um dos segmentos de seguros para a realização das análises, o de “danos”, pelo fato de a abordagem da pesquisa tratar da provisão para IBNR estabelecida pelas sociedades seguradoras ano a ano, e este segmento estar relacionado a seguros cujas apólices têm um menor prazo de vigência, provocando maior variabilidade.

Os dados macroeconômicos foram coletados junto ao Banco Central do Brasil (BCB), disponíveis no sítio eletrônico (www.bcb.gov.br).

2 Para as análises econométricas foi utilizado o software Gretl, versão 1.9.4.

3 Os resultados foram validados por meio de testes dos instrumentos estatísticos utilizados e níveis de

26 O período de análise foi de janeiro de 2003 a dezembro de 2012, com periodicidade mensal.

Tabela com as bases SUSEP e BCB utilizadas:

SUP. DE SEGUROS PRIVADOS BANCO CENTRAL DO BRASIL

Ses_campos.csv Taxa de Câmbio por período

Ses_contas.csv Histórico da Taxa de Juros

Ses_limite_ret.csv PIB por período

Ses_pl_margem.csv Balança Comercial por período

Ses_prov.csv Ses_ramos.csv Ses_seguros.csv Ses_prov_ramos.csv

Tabela 2 - Bases SUSEP e BCB

2.1 – Erro de estimativa no provisionamento para IBNR.

O cálculo para provisão de sinistros envolve necessariamente o uso de estimativas. A principal razão disso é o período incorrido entre a data da ocorrência do sinistro e seu efetivo informe e registro junto à companhia, bem como sua evolução até a liquidação e o encerramento da ocorrência. Segundo MANO E FERREIRA (2009), as datas são importantes instrumentos na organização do banco de dados das seguradoras para o processo de estimativa de provisões de sinistros. As principais datas consideradas de extrema importância, e que são marcos de análise para provisão, são:

a) Data da ocorrência – data na qual o sinistro ocorreu;

b) Data de aviso – data em que o sinistro foi avisado à seguradora;

c) Data de registro – data em que pela primeira vez houve imput de dados no sistema da seguradora, gerando uma provisão inicial de sinistros a liquidar;

d) Data Contábil – data utilizada para definir o grupo de sinistros que serão incluídos nas estimativas de provisão.

27 Ao contrário do que acontece com as provisões PPNG4 (Provisão para Prêmios Não

Ganhos), não existe orientação de cálculo obrigatório a ser utilizado para previsão de sinistros IBNR e, de acordo com MANO E FERREIRA (2009), a provisão mais adequada dentro de um intervalo de estimativas dependerá da probabilidade relativa das estimativas dentro do intervalo e do contexto financeiro nos quais a provisão será apresentada. Isto posto, ficam livres os profissionais das seguradoras para optarem pelo melhor método de previsão que considerarem mais consistentes e eficazes, desde que estes sejam apresentados nas notas explicativas em seus respectivos balanços anuais.

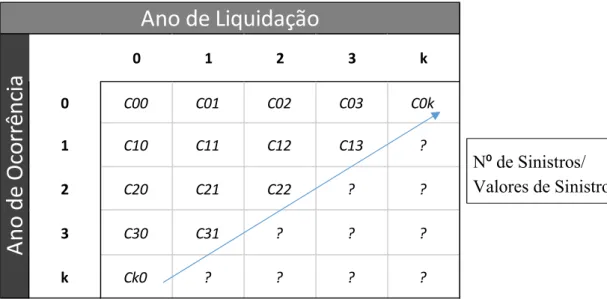

O modelo mais utilizado para estimar as provisões para IBNR é o Triângulo de Run-off. Segundo PEREIRA (2013), o triângulo de desenvolvimento de sinistros é a forma mais utilizada para organizar as ocorrências de sinistros, pois há maior facilidade de visualizar as informações dos sinistros ocorridos com ambas as datas de ocorrência e de tempo de atraso no aviso em relação ao acontecimento do sinistro em si. Caso fosse utilizado um único índice para representação desses sinistros, a cada novo período (meses, trimestres, anos, etc.) o valor do total dos sinistros ocorridos em períodos anteriores seria alterado, pois novos valores de sinistros antigos seriam informados.

Figura 3 - Triângulo de Run-Off - Fonte: Adaptado de Pereira 2013.

4 Ver Resoluções CNSP nº 155 a 162 de dezembro de 2006 onde foram publicadas as regras que definem uma

nova forma de cálculo para a Margem de Solvência e para as Provisões Técnicas das Companhias Seguradoras.

0 1 2 3 k 0 C00 C01 C02 C03 C0k 1 C10 C11 C12 C13 ? 2 C20 C21 C22 ? ? 3 C30 C31 ? ? ? k Ck0 ? ? ? ?

An

o

de

O

co

rrê

nc

ia

Ano de Liquidação

N⁰ de Sinistros/ Valores de Sinistros28 Seria possível, portanto, aplicar o triângulo de Run-off como método ex post para confirmação das estimativas feitas pelas seguradoras ao longo dos 10 anos analisados nesta pesquisa, obtendo-se não mais a estimativa, mas sim o valor real de sinistros ocorridos, e assim chegando ao erro da provisão informada incialmente em balanço. Porém, conforme dito por MANO E FERREIRA (2009), “a disponibilidade de dados é essencial no processo de cálculo de provisões de sinistros” e, para realização desta análise, seria preciso conhecer dados que não são divulgados abertamente pelas seguradoras, nem mesmo pela SUSEP.

Com a intenção de obter um modelo formal de análise, no qual a provisão pudesse ser reproduzida, e o erro de provisionamento pudesse ser encontrado para futura decomposição em: imprecisão da estimativa e gerenciamento da provisão, foram utilizadas informações existentes na Circular SUSEP nº 283 de 24/01/2005, que estabelece o critério para fins de cálculo da provisão de sinistros ocorridos e não avisados (IBNR), a ser adotado pelas sociedades seguradoras que não disponham de histórico de informações com dados estatísticos consistentes ou de nota técnica atuarial com metodologia específica.

De forma resumida, a referida Circular trata, no seu 2º Artigo, da forma como deve ser realizada a constituição da provisão para IBNR, em que a base de cálculo deve ser obtida pelo valor que resultar maior entre os percentuais definidos no anexo da referida circular, aplicados sobre o somatório dos prêmios e sinistros retidos, no período de 12 (doze) meses, considerando o mês de constituição e os 11 (onze) meses anteriores.

2.2 – Metodologia de regressão com dados em painel

O método utilizado para correlacionar o IBNR com o prêmio e o sinistro retidos foi a regressão com dados em painel de efeitos fixos ou aleatórios. Este modelo foi escolhido após realização do teste Breusch-Pagan para o modelo de mínimos quadrados ordinários agrupado (pooled OLS), que apresentou o seguinte resultado: LM = 23,7176 com p-valor = prob(qui-quadrado(1) > 23,7176) = 1,11558e-006. Sabe-se que p-valor baixo contraria a hipótese nula de que o modelo MQO agrupado (pooled) é adequado, validando a hipótese alternativa da existência de efeitos individuais.

Para a modelagem dos efeitos não observados, existem duas possibilidades: os efeitos fixos e os efeitos aleatórios. O modelo de efeitos fixos foi o utilizado, e neste caso considera-se que o intercepto específico de cada indivíduo pode estar correlacionado com um ou mais regressores, segundo WOOLDRIDGE (2002).

29 A não opção por efeitos aleatórios se deve ao fato de a amostra não representar uma população maior ou infinita de seguradoras, mas apenas aquelas que tratam do segmento de danos, sendo indiferente o fato de a amostra ser aleatória ou não, ou seja, a inferência do estudo é baseada apenas neste grupo. Como defendido por JUDSON E OWEN (1996), quando a amostra representa com grande probabilidade a quase totalidade da população em estudo, torna-se evidente que a escolha acertada é a especificação com efeitos fixos.

A análise da correlação existente no provisionamento para IBNR foi então realizada por meio do modelo econométrico a ser estimado, representado pela equação:

Modelo de Painel (efeitos fixos):

,

=

+

∑ ,+

∑ ,+

+

+

,Onde:

IBNR – Representa a provisão para sinistros ocorridos mas não avisados (Incurred but not reported), na seguradora i e no período t;

α – Representa o vetor de efeitos específicos para cada período de tempo; β1 e β2 – Parâmetros a serem estimados;

Pret – Representa a soma do prêmio retido nos últimos 12 (doze) meses, para a seguradora i no período t. É uma das variáveis explicativas;

Sret – Representa a soma do sinistro retido nos últimos 12 (doze) meses, para a seguradora i no período t. É uma das variáveis explicativas;

Codseg – Dummy relativa ao código da seguradora i; Tempo – Dummy relativa ao período t;

30

ε

i,t – Termo de erro (dado esperado para decomposição futura);i – Dados das 54 seguradoras;

t – Dados mensais entre os anos 2003 a 2012.

Como a amostra não apresentou a mesma variância de erro, o que pode ocorrer pelo peso de alguma variável estar influenciando de forma não linear grupos distintos dentro da amostra, como por exemplo: a variação do sinistro retido tende a ser maior em empresas que possuem maior porte, pois estas teoricamente estão expostas a um maior risco, ou seja, o comportamento perante a provisão tende a ser diferente de acordo com o porte da empresa, foi então utilizado, para solucionar essa questão, o modelo de regressão baseado em Mínimos Quadrados Ponderados (WLS), com o log das variáveis e com a inclusão de dummies referentes ao porte da empresa. Empresas com ativos abaixo de R$500Mi foram classificadas como de pequeno porte, as que possuem ativos entre R$500Mi e R$2,5Bi foram classificadas como de médio porte, e as que possuem ativos acima de R$2,5Bi como de grande porte. É preciso deixar claro que esta classificação é interna do modelo e não tem nenhuma comparação com a classificação das empresas para enquadramentos legais.

Modelo Mínimos Quadrados Ponderados (WLS):

Modelo original heterocedástico

Transformação da equação para que os erros fiquem homocedásticos

(

31

√ℎ =√ℎ+ √ℎ + √ℎ + √ℎ + (√ℎ)

h – Peso baseado nas variâncias de erro por unidade.

Onde:

Ln IBNR – Representa a provisão para sinistros ocorridos mas não avisados (Incurred but not reported) em log natural;

α – Representa o vetor de efeitos específicos para cada seguradora; β1, β2 e β3 – Parâmetros a serem estimados;

Ln Pret – Representa a soma do prêmio retido nos últimos 12 (doze) meses, em log natural; Ln Sret – Representa a soma do sinistro retido nos últimos 12 (doze) meses, em log natural; Porte – Porte da empresa (Pequena, Média ou Grande de acordo com o total do ativo);

ε

– Termo de erro (dado esperado para decomposição futura). 2.3 – Decomposição do erro de estimativaApós o evidenciamento do erro de estimativa, doravante EEst, foi necessário realizar a decomposição deste erro em parcela de erro analítico e parcela de erro discricionário. Isto foi possível por meio da utilização da proxy sinistralidade, que é o índice utilizado pelas seguradoras e pela SUSEP para apurar a incidência de sinistros totais e o risco do negócio. O aumento da sinistralidade implica diretamente na variação dos provisionamentos, tanto os relacionados aos prêmios não ganhos, quanto aqueles relacionados aos sinistros a pagar. A sinistralidade é razão do sinistro retido (todos os valores pagos e retidos para pagamento de sinistros) pelos prêmios ganhos (total de prêmios líquidos).

Para realizar esta decomposição, foi utilizado novamente o modelo de dados em painel com efeitos fixos, sendo a variável EEst a dependente, e a variável Sinistralidade a explicativa, e com a inclusão das mesmas dummies referentes ao porte da empresa. Dado que a amostra é grande, também foi utilizado o erro padrão robusto, válido assintoticamente caso houvesse a presença de heterocedasticidade.

O termo de erro encontrado nesta regressão será denominado de erro discricionário, e o EEst ajustado será denominado de erro analítico, decorrente da imprecisão da estimativa do provisionamento para IBNR.

32 Modelo de Painel (efeitos fixos):

,

=

+

,+

,+

+

+

,Onde:

EEst – Representa o erro de estimativa total;

α – Representa o vetor de efeitos específicos para cada seguradora; β1 e β2 – Parâmetros a serem estimados;

Sinistralidade – índice de sinistros para a seguradora i no período t; Codseg – Dummy relativa ao código da seguradora i;

Tempo – Dummy relativa ao período t;

Porte – Dummy relativa ao porte da seguradora i no período t;

ε

i,t – Termo de erro;i – Dados das 47 seguradoras;

t – Dados mensais entre os anos 2003 a 2012.

33 2.4 – Relação entre erro discricionário e os principais parâmetros de contábeis para análise de solvência, mediante os efeitos moderadores das variáveis macroeconômicas.

Esta seção apresenta alguns dos principais parâmetros contábeis para análise de solvência, que foram detalhados na tabela 10. Alguns são genéricos, utilizados como termômetros de saúde financeira para qualquer empresa, e outros específicos para empresas seguradoras. Também são apresentadas as principais variáveis macroeconômicas que foram utilizadas para verificar efeitos moderadores nas relações entre o erro discricionário e os parâmetros contábeis para análise da solvência. O efeito moderador analisa o peso e a influência do cenário macroeconômico sobre as decisões contábeis e estratégicas. A tabela 9 apresenta as variáveis macroeconômicas utilizadas neste estudo.

Tabela 3 - Variáveis Macroeconômicas

VARIÁVEIS MACROECONÔMICAS

DESCRIÇÃO

TAXA SELIC (%) – (selic)

Define-se Taxa Selic como a taxa média ajustada dos financiamentos diários apurados no Sistema Especial de Liquidação e de Custódia (Selic) para títulos federais. Para fins de cálculo da taxa, são considerados os financiamentos diários relativos às operações registradas e liquidadas no próprio Selic e em sistemas operados por câmaras ou prestadores de serviços de compensação e de liquidação (art. 1° da Circular n° 2.900, de 24 de junho de 1999, com a alteração introduzida pelo art. 1° da Circular n° 3.119, de 18 de abril de 2002). Fonte: Banco Central do Brasil.

TAXA DE CÂMBIO (US$) – (cambio)

Taxa de câmbio é o preço de uma moeda estrangeira medido em unidades ou frações (centavos) da moeda nacional. No Brasil, a moeda estrangeira mais negociada é o dólar dos Estados Unidos, fazendo com que a cotação comumente utilizada seja a dessa moeda. Assim, quando dizemos, por exemplo, que a taxa de câmbio é 1,80, significa que um dólar dos Estados Unidos custa R$ 1,80. A taxa de câmbio reflete, assim, o custo de uma moeda

34 em relação a outra. As cotações apresentam taxas para a compra e para a venda da moeda, as quais são referenciadas do ponto de vista do agente autorizado a operar no mercado de câmbio pelo Banco Central. Fonte: Banco Central do Brasil.

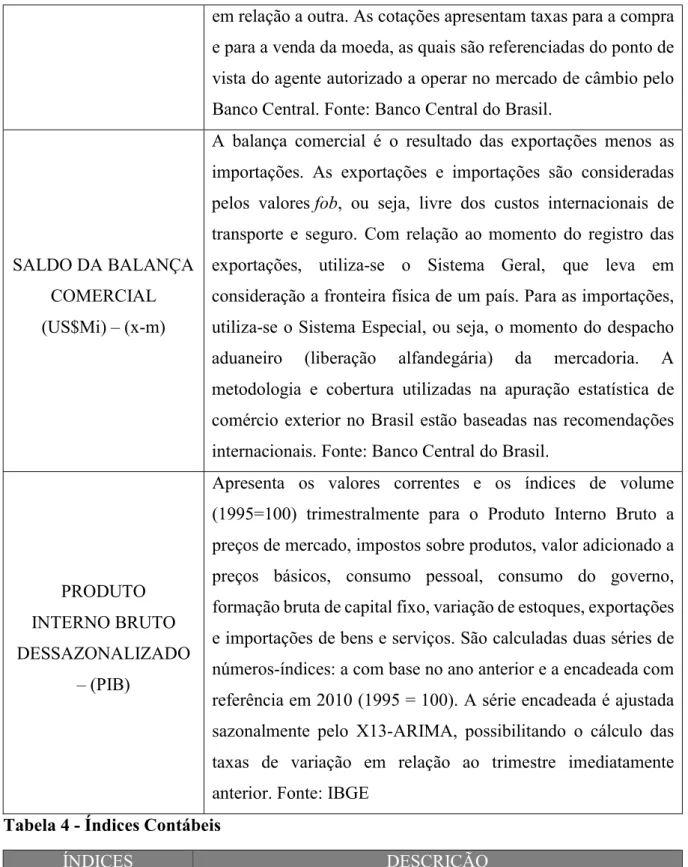

SALDO DA BALANÇA COMERCIAL (US$Mi) – (x-m)

A balança comercial é o resultado das exportações menos as importações. As exportações e importações são consideradas pelos valores fob, ou seja, livre dos custos internacionais de transporte e seguro. Com relação ao momento do registro das exportações, utiliza-se o Sistema Geral, que leva em consideração a fronteira física de um país. Para as importações, utiliza-se o Sistema Especial, ou seja, o momento do despacho aduaneiro (liberação alfandegária) da mercadoria. A metodologia e cobertura utilizadas na apuração estatística de comércio exterior no Brasil estão baseadas nas recomendações internacionais. Fonte: Banco Central do Brasil.

PRODUTO INTERNO BRUTO DESSAZONALIZADO

– (PIB)

Apresenta os valores correntes e os índices de volume (1995=100) trimestralmente para o Produto Interno Bruto a preços de mercado, impostos sobre produtos, valor adicionado a preços básicos, consumo pessoal, consumo do governo, formação bruta de capital fixo, variação de estoques, exportações e importações de bens e serviços. São calculadas duas séries de números-índices: a com base no ano anterior e a encadeada com referência em 2010 (1995 = 100). A série encadeada é ajustada sazonalmente pelo X13-ARIMA, possibilitando o cálculo das taxas de variação em relação ao trimestre imediatamente anterior. Fonte: IBGE

Tabela 4 - Índices Contábeis

ÍNDICES CONTÁBEIS DESCRIÇÃO ÍNDICE DE LIQUIDEZ GERAL – (ilge) = áí

35 Este indicador mede a capacidade de pagamento das dívidas de curto e de longo prazo, de acordo com o total de realizáveis também de curto e de longo prazo.

ÍNDICE DE GARANTIA DE CAPITAIS DE TERCEIROS – (igcterc) = ô íí

Este indicador mede a proporção entre o disponível (ou valores de realização de curto prazo) e dívidas de curto prazo.

ÍNDICE DE ENDIVIDAMENTO –

(iend)

= ô íí

Indica a participação do capital de terceiros em comparação com o capital próprio empregado.

RECEITA DE SEGUROS

Preseg = prêmio direto – cosseguro cedido + cosseguro aceito

ÍNDICE DE PRÊMIO MARGEM – (ipmarg)

= ê ô í

Esse indicador afere a razão Prêmio Margem, ou seja, se a Seguradora terá problemas futuros de solvência, considerando que o Patrimônio Líquido, embora ajustado, é também a base para o cálculo da Margem de Solvência da Seguradora.

ÍNDICE DE MARGEM DE SOLVÊNCIA – (imsolv) = ∑ ê ∗ , ou = (∑ ∗ , )/

A Margem de Solvência é calculada, mensalmente, em relação ao Patrimônio Líquido Ajustado – PLA da seguradora, comparando-o ccomparando-om as receitas de prêmicomparando-os e ccomparando-om comparando-os sinistrcomparando-os, de fcomparando-orma excludente, acumulativa ou alternativa. Portanto, é possível se considerar apenas uma das relações, as relações acumuladas ou a ocorrência alternativa, ou seja, a que for maior.

36

3 – RESULTADOS E DISCUSSÃO.

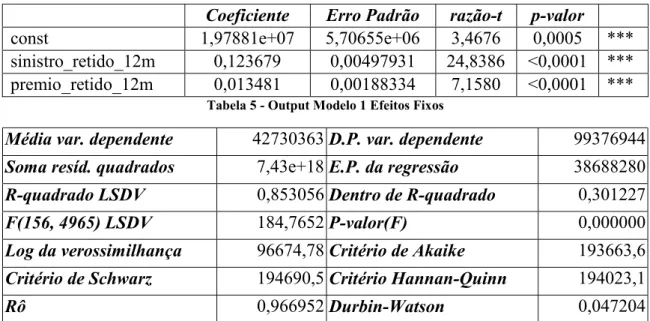

3.1 – Resultado do modelo 1 – Erro de estimativa

Modelo 1: Efeitos-fixos, usando 5122 observações Incluídas 47 unidades de corte transversal

Comprimento da série temporal: mínimo 108, máximo 109 Variável dependente: sinistros_ibnr

Coeficiente Erro Padrão razão-t p-valor

const 1,97881e+07 5,70655e+06 3,4676 0,0005 ***

sinistro_retido_12m 0,123679 0,00497931 24,8386 <0,0001 *** premio_retido_12m 0,013481 0,00188334 7,1580 <0,0001 ***

Tabela 5 - Output Modelo 1 Efeitos Fixos

Média var. dependente 42730363 D.P. var. dependente 99376944 Soma resíd. quadrados 7,43e+18 E.P. da regressão 38688280 R-quadrado LSDV 0,853056 Dentro de R-quadrado 0,301227

F(156, 4965) LSDV 184,7652 P-valor(F) 0,000000

Log da verossimilhança 96674,78 Critério de Akaike 193663,6 Critério de Schwarz 194690,5 Critério Hannan-Quinn 194023,1

Rô 0,966952 Durbin-Watson 0,047204

Tabela 6 - Dados Acessórios do Modelo 1

Estatísticas Descritivas, usando as observações 1:001 - 47:109 (valores ausentes ignorados)

Variável Média Mediana Mínimo Máximo

sinistros_ibnr 4,27304e+007 1,45528e+007 1265,25 9,25368e+008 sinistro_retido_12m 2,24520e+008 7,64165e+007 -1,98477e+006 2,39781e+009 premio_retido_12m 4,53969e+008 1,52331e+008 -2,95611e+006 6,33971e+009 Variável Desv. Padrão C.V. Enviesamento Curtose Ex. sinistros_ibnr 9,93769e+007 2,32568 4,98693 27,5741 sinistro_retido_12m 3,74855e+008 1,66959 2,77758 8,64969 premio_retido_12m 7,92957e+008 1,74672 3,34443 14,0144

Variável Perc. 5% Perc. 95% Interv. IQ Obs. ausentes sinistros_ibnr 208725, 1,29244e+008 2,96507e+007 1 sinistro_retido_12m 1,03956e+006 1,04280e+009 2,09436e+008 1 premio_retido_12m 1,66199e+006 2,01336e+009 4,76692e+008 1

37 Coeficientes de correlação, usando todas as observações 1:001 - 47:109

(valores ausentes ignorados)

5% valor crítico (bicaudal) = 0,0274 para n = 5123 sinistros_ibnr sinistro_retido_12m premio_retido_12m

1,0000 0,6105 0,5303 sinistros_ibnr

1,0000 0,8309 sinistro_retido_12m

1,0000 premio_retido_12m

Tabela 8 - Matriz de Correlação - Modelo 1

Teste conjunto nos regressores designados – Estatística de teste: F(2, 4965) = 776,794 com p-valor = P(F(2, 4965) > 776,794) = 3,0446e-294.

Teste para diferenciar interceptos de grupos – Hipótese nula: Os grupos têm um intercepto comum - Estatística de teste: F(46, 4965) = 349,586 com p-valor = P(F(46, 4965) > 349,586) = 0.

Teste de Wald para a significância conjunta das dummies temporais – Estatística de teste assintótica: Qui-quadrado(108) = 90,7193 com p-valor = 0,884755.

Teste de Wald independente da distribuição para heteroscedasticidade – Hipótese nula: as unidades têm a mesma variância de erro. Estatística de teste assintótica: Qui-quadrado(47) = 1,02102e+007 com p-valor = 0.

Os resultados do modelo mostram que as variáveis independentes (Pret e Sret) são significantes a 1%, e o coeficiente de determinação do modelo foi: R2 = 0,853056, significando

que 85% da variação do IBNR é decorrente do efeito da variação do prêmio retido e do sinistro retido. Dessa forma, podemos concluir que o modelo parece bem ajustado.

A estatística F para regressores designados apresenta p-value inferior a 1%, o que determina a rejeição da hipótese conjunta de que o modelo, excluindo-se um dos regressores, é mais corretamente especificado do que o modelo completo.

A estatística F, para a hipótese nula de que os grupos possuem um intercepto comum, apresenta p-value inferior a 1%, o que determina a rejeição da hipótese de que os grupos possuem um mesmo intercepto.

O teste de Wald para a significância conjunta das dummies temporais apresenta p-value superior a 10%, determinando a não rejeição da hipótese nula de significância conjunta das dummies temporais.

O teste de Wald para heterocedasticidade também apresentou p-value inferior a 1%, o que é um problema para o modelo, pois rejeita a hipótese nula de que as unidades têm a mesma variância de erro, determinando a presença de heterocedasticidade.

38 3.2 – Resultado do modelo 2 – Erro de estimativa

Modelo 2: WLS, usando 5057 observações Incluídas 47 unidades de corte transversal

Variável dependente: l_sinistros_ibnr Pesos baseados nas variâncias de erro por unidade

Coeficiente Erro

Padrão razão-t p-valor

const 5,75848 0,171275 33,6212 <0,0001 ***

l_sinistro_retido_12m 0,611796 0,0135498 45,1515 <0,0001 *** l_premio_retido_12m 0,0422498 0,0138159 3,0581 0,0022 *** PeqPorte 0,850276 0,0337405 25,2005 <0,0001 *** MedPorte 0,736417 0,0306482 24,0281 <0,0001 ***

Tabela 9 - Output Modelo 2 - WLS

Estatísticas baseadas nos dados ponderados:

Soma resid. quadrados 4881,368 E.P. da regressão 0,993646

R-quadrado 0,805168 R-quadrado ajustado 0,800754

F(112, 4944) 182,4255 P-valor(F) 0,000000

Log da verossimilhança 7086,195 Critério de Akaike 14398,39 Critério de Schwarz 15136,11 Critério Hannan-Quinn 14656,80

Estatísticas baseadas nos dados originais:

Média var. dependente 16,28117 D.P. var. dependente 1,865386 Soma resid. quadrados 4780,982 E.P. da regressão 0,983375

Tabela 10 - Dados Acessórios - Modelo 2

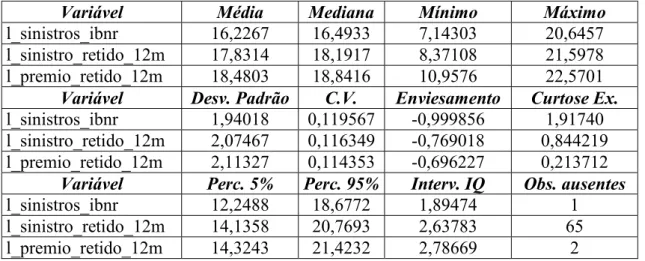

39 Estatísticas Descritivas, usando as observações 1:001 - 47:109

(valores ausentes ignorados)

Variável Média Mediana Mínimo Máximo

l_sinistros_ibnr 16,2267 16,4933 7,14303 20,6457

l_sinistro_retido_12m 17,8314 18,1917 8,37108 21,5978 l_premio_retido_12m 18,4803 18,8416 10,9576 22,5701

Variável Desv. Padrão C.V. Enviesamento Curtose Ex. l_sinistros_ibnr 1,94018 0,119567 -0,999856 1,91740 l_sinistro_retido_12m 2,07467 0,116349 -0,769018 0,844219 l_premio_retido_12m 2,11327 0,114353 -0,696227 0,213712

Variável Perc. 5% Perc. 95% Interv. IQ Obs. ausentes

l_sinistros_ibnr 12,2488 18,6772 1,89474 1

l_sinistro_retido_12m 14,1358 20,7693 2,63783 65

l_premio_retido_12m 14,3243 21,4232 2,78669 2

Tabela 11 - Estatísticas Descritivas - Modelo 2

Coeficientes de correlação, usando todas as observações 1:001 - 47:109 (valores ausentes ignorados)

5% valor crítico (bicaudal) = 0,0274 para n = 5123 l_sinistros_ibnr l_sinistro_retido_12m l_premio_retido_12m

1,0000 0,8160 0,7742 l_sinistros_ibnr

1,0000 0,9266 l_sinistro_retido_12m

1,0000 l_premio_retido_12m

Tabela 12 - Matriz de Correlação - Modelo 2

A estatística F para a regressão ponderada apresenta significância estatística a 1%; todos os regressores apresentam significância estatística a 1%, e o coeficiente de determinação do modelo foi: R2 ajustado = 0,800754, significando que 80% da variação do IBNR é decorrente

do efeito da variação do prêmio retido e do sinistro retido, e de acordo com o porte da empresa. Desta forma, podemos concluir que o modelo parece bem ajustado. Os resíduos apresentam distribuição normal.

40 3.3 – Resultado do modelo 3 – Decomposição do erro de estimativa

Modelo 3: Efeitos-fixos, usando 5121 observações Incluídas 47 unidades de corte transversal

Comprimento da série temporal: mínimo 108, máximo 109 Variável dependente: EEst

Erros padrão robustos (HAC)

Coeficiente Erro Padrão razão-t p-valor const 6,17441e+07 3,28804e+07 1,8778 0,0668 * Sinistralidade 516717 152387 3,3908 0,0014 *** PeqPorte 4,98908e+07 3,75418e+07 1,3289 0,1904 MedPorte 4,64235e+07 4,25496e+07 1,0910 0,2809

Tabela 13 - Output - Modelo 3 - Efeitos Fixos

Média var. dependente 10316629 D.P. var. dependente 78056055 Soma resíd. quadrados 7,11e+18 E.P. da regressão 37838448 R-quadrado LSDV 0,772214 Dentro de R-quadrado 0,039676 Log da verossimilhança 96541,63 Critério de Akaike 193399,3 Critério de Schwarz 194432,8 Critério Hannan-Quinn 193761,0

rô 0,958401 Durbin-Watson 0,064830

Tabela 14 - Dados Acessórios - Modelo 3

Teste conjunto nos regressores designados – Estatística de teste: F(3, 46) = 37,3869 com p-valor = P(F(3, 46) > 37,3869) = 2,15526e-012

Teste robusto para diferenciar interceptos de grupos – Hipótese nula: os grupos têm um intercepto comum Estatística de teste: Welch F(46, 1764,2) = 157,474 com p-valor = P(F(46, 1764,2) > 157,474) = 0

41 Estatísticas Descritivas, usando as observações 1:001 - 47:109

(valores ausentes ignorados)

Variável Média Mediana Mínimo Máximo

EEst 0,542872 -253192, -2,32043e+008 4,60387e+008 Sinistralidade 0,712908 0,569290 -34,0955 112,430

Variável Desv. Padrão C.V. Enviesamento Curtose Ex. EEst 3,80944e+007 7,01721e+007 1,69687 38,2348 Sinistralidade 2,93561 4,11780 20,3629 664,959

Variável Perc. 5% Perc. 95% Interv. IQ Obs. ausentes EEst -4,15613e+007 4,06600e+007 1,23840e+007 1

Sinistralidade 0,0287987 1,03197 0,292412 2

Tabela 15 - Estatísticas Descritivas - Modelo 3

Os resultados do modelo mostram que a variável independente Sinistralidade é significante a 1%, e o coeficiente de determinação do modelo foi: R2 LSDV (least square

dummy variable) = 0,772214, significando que 77% da variação do erro de estimativa é em decorrência da variação da sinistralidade. Conclui-se, portanto, que os 23% restantes são discricionários, ou possuem correlação com outro fator não determinante no racional do provisionamento de sinistros ocorridos mas não reportados (IBNR). A dummy Porte da Empresa não teve significância estatística, o que leva a crer que o erro de estimativa não está correlacionado com o tamanho da empresa seguradora.

A estatística F, para a hipótese nula de que os grupos possuem um intercepto comum, apresenta p-value inferior a 1%, o que determina a rejeição da hipótese de que os grupos possuem um mesmo intercepto. Os resíduos apresentam distribuição normal.

42 3.4 – Teste de hipóteses

Novamente foi utilizado o modelo de mínimos quadrados ponderados (WLS) para estimar as relações do erro discricionário com os índices contábeis, ante a mediação por variáveis macroeconômicas. O modelo WLS foi tratado como sendo o mais adequado devido ao maior número de variáveis e a possibilidade de influência não-linear de uma delas em grupos distintos dentro do modelo.

Os resultados obtidos foram:

3.4.1 – Teste de H15

H1 – Sociedades seguradoras com altas (baixas) margens de solvência, diante de um

cenário macroeconômico expansivo (recessivo), subestimam (superestimam) provisão para IBNR.

Regressão: WLS, usando 2866 observações Incluídas 47 unidades de corte transversal

Variável dependente: errodiscric

Pesos baseados nas variâncias de erro por unidade

Coeficiente Erro Padrão razão-t p-valor const −8,95315e+07 6,88056e+06 −13,0122 <0,0001 ***

imsolv 1,12022 0,15986 7,0075 <0,0001 *** selic 895006 71095,6 12,5888 <0,0001 *** cambio −1,6503e+06 675369 −2,4436 0,0146 ** PIB 598091 36531,5 16,3719 <0,0001 *** x-m 114,094 134,237 0,8499 0,3954 selicximsolv −0,00821234 0,00177213 −4,6342 <0,0001 *** cambioximsolv 0,0535857 0,016843 3,1815 0,0015 *** PIBximsolv −0,00784837 0,000841842 −9,3229 <0,0001 *** xmximsolv −1,06797e-05 3,27748e-06 −3,2585 0,0011 ***

Tabela 16 - WLS Margem de Solvência

5 Esta análise utiliza apenas dados entre os anos de 2003 e 2008, pelo fato da entrada da nova resolução referente

ao capital mínimo requerido em 2006/2007, com período de adequação de 3 anos por parte das sociedades seguradoras, extinguindo assim o cálculo anterior de margem de solvência.

43 Estatísticas baseadas nos dados ponderados:

Soma resíd. quadrados 2377,092 E.P. da regressão 0,912313

R-quadrado 0,338314 R-quadrado ajustado 0,336229

F(9, 2856) 162,2497 P-valor(F) 1,7e-248

Log da verossimilhança −3798,650 Critério de Akaike 7617,301 Critério de Schwarz 7676,907 Critério Hannan-Quinn 7638,791

Tabela 17 - Dados Acessórios - WLS Margem de Solvência

Resultado: A estatística F é significativa a 1%, apontando ajustamento do modelo. Todas as variáveis são significativas, exceto a balança comercial, resultado de autocorrelação com o PIB. O R-quadrado ajustado aponta que aproximadamente 34% da variação do erro pode ser atribuída à margem de solvência, quando a relação é moderada pela selic, câmbio e PIB.

O modelo foi aplicado aos dados utilizados na regressão para a composição gráfica da relação erro dicricionário em função da margem de solvência.

Figura 7 - Gráfico Erro x Margem de Solvência

Cenário Selic Câmbio PIB (100=1995)

1 11,25% R$1,60 153

2 13,25% R$1,80 140

3 15,25% R$2,20 134

4 17,25% R$2,70 125

44 Discussão de H1:

A margem de solvência (MS) funcionava até 2006/2007, como mecanismo de controle da SUSEP, para garantir que as seguradoras conseguissem honrar seus compromissos futuros. A ideia básica era de que a solvência da empresa não era suficientemente garantida apenas com a adequação das provisões técnicas, sendo necessário garantir a existência de patrimônio líquido ajustado (PLA) que cubrisse o limite de retenção (LR) estabelecido, equivalente a 50% da MS. Esta era calculada a partir dos prêmios diretos e dos sinistros retidos, da seguinte forma:

a) 0,20 vezes o somatório dos prêmios retidos de janeiro a dezembro;

b) 0,33 vezes o somatório dos sinistros retidos dos últimos 36 meses, e dividir o resultado por 3;

c) Considerar o maior valor entre os valores encontrados nos itens a e b.

Com os resultados obtidos, pode-se afirmar que a H1 é parcialmente verdadeira, pois

vemos no Cenário 1 (cenário mais expansivo do conjunto de dados) que, com o aumento da margem de solvência, existe uma tendência de redução do erro discricionário. Já no Cenário 5 (cenário mais recessivo do conjunto de dados), vemos uma tendência de aumento do erro discricionário quando ocorre um aumento da margem de solvência.

É possível observar também que, até determinado valor da margem de solvência (aproximadamente R$66Mi), não existe variação significativa do erro discricionário, exceto pela posição do intercepto de cada cenário apresentado.