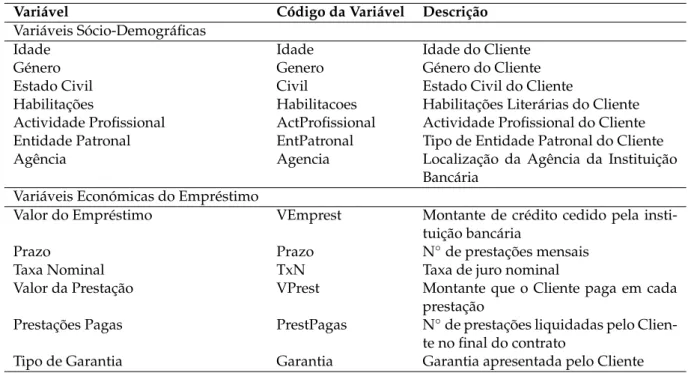

Ana Filipa Antunes Viriato Silva

98

0

0

Texto

(2)(3)

(4)(5)

(6)(7)

(8)(9)

(10)(11)

(12)(13)

(14)

(15)

(16)(17)

(18)(19)

(20)

(21)

(22)

(23)

(24)

(25)

(26)

(27)

(28)

(29)

(30)

(31)

(32)

(33)

(34)

(35)

(36)

(37)

Imagem

+7

Outline

Documentos relacionados

Assim, o que se pretende com a utilização de simulações em Realidade Virtual é proporcionar momentos de reflexão nos quais os conceitos são elaborados e relaborados, utilizados

O bloqueio intempestivo dos elementos de transmissão de energia entre os equipamentos e acessórios ou reboques está impedido ou se não está existem medidas que garantem a segurança

Dessa forma, a Lei autoriza a contratação de trabalhadores para as mesmas atividades do trabalhador temporário, com menos garantias contratuais, menos burocracia e,

De acordo com o modelo pedagógico da escolaridade obrigatória (SEP, 2017), o graduado do ensino secundário deve apresentar competências digitais que irá desenvolver na

Por outro lado, é necessário ressaltar que o comportamento dos custos (quer sejam Custos Fixos ou Custos Variáveis) pode apresentar alterações quando considerados os diversos

Em Campinas, São Paulo, o Ambulatório de Violência contra Criança e Adolescentes (VCCA), localizado no Hospital das Clínicas (HC) da Universidade Estadual de

• Diferenças entre os estados podem ser explicadas em parte por suas diferenças históricas: no início da década de 2000, pequenos proprietários e possuidores rurais do

• Differences between states can be in part explained by historical differences in deforestation behavior: in the early 2000s, smallholders in Mato Grosso cleared forest in

![Referências técnicas para atuação de psicólogas(os) em Programas de Atenção à Mulher em situação de Violência [2013] - CREPOP CREPOP](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)