1

CEFIS- TERCEIRO PRODUTO

O AGRAVAMENTO DA CRISE E A IMPORTÂNCIA DA LDO PARA A SOLUÇÃO DOS DESEQULIBRIOS FISCAIS.

FERNANDO REZENDE

I- INTRODUÇÃO

Apesar da turbulência política que paira sobre Brasília, os sinais de recuperação da economia têm levado muitos a expressar a convicção de que a economia brasileira vem se descolando da política, do qual dá testemunho os indicadores que mostram a recuperação da bolsa de valores, a melhoria do mercado de trabalho, os índices de confiança dos investidores, e a recuperação das vendas no varejo, por exemplo.

Não há como negar os fatos positivos que permitem inverter conhecida referência ao mau estado da economia como explicação para dificuldades enfrentadas por políticos para melhorar seu desempenho em campanhas eleitorais. Aqui diríamos, agora, que a estupidez não está em ignorar que uma economia em crise gera mal humor nos eleitores e repercute no resultado das pesquisas de opinião com respeito às chances dos principais contendores obterem bons resultados nas urnas.

A estupidez estaria em ignorar que a sociedade está enojada com a política e manifesta esse sentimento por meio da rejeição à maneira como as instituições que formam o tripé de um regime democrático vêm se comportando há algum tempo. O povo está preocupado com o desemprego, com a falência dos serviços públicos essenciais, como o atendimento à saúde e à segurança nas cidades, e com a ausência de perspectivas claras para que o país retome uma trajetória de crescimento que viabilize a continuidade de um processo de inclusão social.

O descrédito nas instituições reveladas por algumas pesquisas se manifestou, também, nos índices de abstenção de votar e de votos nulos nas eleições

2 municipais de 2016, bem como em pesquisas que vêm sendo divulgadas sobre as chances de sucesso de políticos tradicionais nas eleições gerais de 2018. O lado positivo da inversão apontada merece ser destacado e idealmente deveria gerar um ambiente propicio a um debate sério sobre a reforma política, o que ainda não se viu até agora. O lado negativo, sob a ótica do tema deste trabalho, é gerar uma sensação de alívio, alimentando a ilusão de que a recuperação da economia, por si só, será capaz de corrigir os desequilíbrios estruturais das contas públicas, afrouxando o empenho para promover as mudanças necessárias para sair da armadilha fiscal, e aumentando a resistência dos grupos de interesse politicamente mais organizados a uma ampla reforma do processo orçamentário.

Este relatório enfatiza a importância de evitar que isso ocorra. A análise desenvolvida em seguida agrega novas perspectivas para reforçar a urgência no encaminhamento das providências que precisam ser adotadas, para evitar que a emenda constitucional que estabeleceu um teto para os gastos públicos, seja precocemente abandonada. A urgência decorre da atenção ao fato de que as despesas já irão superar o teto em 2018 e que a continuidade da prática adotada há duas décadas para lidar com os desequilíbrios fiscais, que implica em fazer menos do mesmo, não é uma solução e sim uma abstenção.

O foco na reforma da previdência não pode ser abandonado, mas não é suficiente para que o teto seja preservado nos primeiros dez anos de vigência do novo regime fiscal, como indicado na primeira sessão deste relatório. É preciso mais do que isso e o caminho recomendado para tornar possível o seu percurso é recuperar a noção de que escolhas orçamentárias são essencialmente políticas e que, portanto, é preciso provocar um debate que confronte os interesses que se opõem a mudanças com os que são prejudicados pela não realização das reformas.

A proposta de que cabe à LDO exercer o papel de provocar esse debate tem o apoio de especialistas de distintas áreas de conhecimento com interesse na matéria, mas ainda carece de ser oficialmente absorvida, como exposto nas duas próximas seções deste texto. O relato da tramitação da PLDO 2018 no Congresso, objeto da segunda seção, revela o descaso com que a lei de

3 diretrizes orçamentárias é tratada. Nada de relevante é discutido e o único objeto de atenção é a controvérsia em torno do tratamento a ser dispensado ás emendas parlamentares durante a execução orçamentária.

O estimulo à insistência na defesa de uma nova proposta para a LDO vem do apoio que especialistas, alguns momentaneamente atuando em organizações dos poderes executivo e legislativo, dão a esta iniciativa em caráter pessoal, isto é, sem expressar qualquer posição oficial.

De acordo com o resumo da segunda rodada de debates sobre a proposta de um novo modelo para a LDO, realizada no final de agosto e inicio de setembro deste ano, não há divergências sobre o que precisa ser feito para recuperar a importância dessa lei no processo orçamentário, mas sim sobre como proceder, para que uma proposta como a defendida neste relatório seja oficialmente recepcionada e contribua para as reformas que precisam ser feitas para lidar com o desequilíbrio estrutural das contas públicas.

II- É PRECISO EVITAR O PREMATURO ABANDONO DE UM TETO PARA AS DEPSESAS

1- Não há como evitar a necessidade de conter a expansão das despesas obrigatórias.

Ao longo de 2017, a continua deterioração do cenário fiscal foi revelando o tamanho da tarefa que precisa ser executada para corrigir os desequilíbrios fiscais e avançar mais rapidamente nessa direção, tendo em vista recuperar a confiança da população na capacidade das instituições responsáveis pela execução desse tarefa cuidarem tempestivamente do que precisa ser feito para que o pais consiga ultrapassar a armadilha da renda média.

Seguindo um padrão que se consolidou nos últimos quinze anos, o governo foi forçado a reconhecer oficialmente a impossibilidade de cumprir a meta de um resultado primário negativo de 139 bilhões de reais estabelecida na LDO para 2017, no encerramento do exercício financeiro. Após embates internos entre

4 os responsáveis pelas áreas política e econômica do Governo, sobre o valor da nova meta, a proposta enviada pelo Executivo aumentou para 159 bilhões o déficit primário deste ano, o que só veio a ser aprovado pelo Legislativo após o prazo constitucional para o encaminhamento do projeto para a lei orçamentária de 2018, indicando o pouco caso dispensado ao calendário oficial do processo orçamentário..

Ignorando o fato de que isso já se transformou numa rotina, a repercussão desse fato ressoou em alguns setores da sociedade e em parte da mídia como uma demonstração de fracasso e de falta de empenho do atual governo com o cuidado no manejo das contas publicas e a aprovação das reformas necessárias para evitar a repetição dessa prática.

Como indica um interessante levantamento divulgado na edição de 18 de agosto deste ano no jornal O Estado de São Paulo, desde 2001 a meta fiscal vem sendo revisada, sempre para pior, a despeito de várias manobras para excluir algumas despesas do montante incluído no cálculo do resultado e em situações muito distintas com respeito ao comportamento do PIB.

As diferenças entre o previsto e o efetivamente alcançado atingiu o ponto máximo em 2014, quando um superávit de R$ 116 bilhões se transformou num déficit de R$ 20 bilhões, que alcançaria quase R$ 90 bilhões se a prática de retirar despesas do cálculo do resultado primário fosse abandonada. Com a mudança de orientação adotada em 2015, a diferença começou a diminuir, embora os números continuassem a revelar a gravidade do problema. Em valores absolutos, o aumento de R$ 20 bilhões na meta para o resultado primário equivale, com sinal trocado, ao resultado obtido em 2001, com a diferença de que a economia crescia 1,4% naquele ano e as previsões para este ano não chegam a um terço deste número.

A gravidade da situação atual se revela no desencontro de duas trajetórias: a das receitas tributárias vis-à-vis a das despesas obrigatórias. Do lado das receitas, um fato novo demanda maiores explicações. A queda significativa nos coeficientes que relacionam o desempenho da arrecadação tributária ao comportamento da economia. Estudos recentes indicam que o coeficiente de elasticidade da arrecadação com respeito ao PIB teria se reduzido em cerca de

5 um terço quando comparado com o padrão vigente em um passado não muito distante, quando era da ordem de 1,5. Hoje as estimativas são de um coeficiente um pouco menor do que 11.

De outra parte, os fatos que explicam o ritmo de crescimento da despesa obrigatória são bem conhecidos e periodicamente circulam na mídia, o que não ocorre com o lado da receita. Nesse caso, a recessão dos dois últimos anos agravou um problema que já vinha ocorrendo em decorrência de mudanças na composição da atividade econômica e de uma dependência cada vez maior de impostos de má qualidade na composição do regime tributário brasileiro. O assunto ainda não foi bem estudado, mas é possível aventar que a queda na participação da indústria no PIB, o peso do agronegócio na pauta de exportação, a multiplicação de regimes de cobrança de tributos, a expansão do SIMPLES nacional e o vulto do contenciosos tributário, por exemplo, estariam entre os fatores que concorrem para a fragilização da receita.

Num interessante estudo sobre o tema, Afonso e Pinto mostram a impressionante mudança na tendência da carga tributária nacional num curto espaço de tempo (Gráfico 1)2

Observa-se, nesse gráfico, um comportamento que exibe a dimensão do problema e ainda carece de maior explicação. O período coberto pelos últimos quinze anos divide-se em duas metades temporalmente iguais. A tendência de crescimento da carga tributária perdura até 2008 e a partir daí a carga tributária entra em queda para retornar ao mesmo patamar em que estava no inicio do período.

Excluídos os dois anos que se seguiram à crise mundial de 2008, não parece haver explicação para a continuidade da queda verificada na segunda metade do período, visto que o comportamento da economia foi muito desigual.

1 Bráulio Borges, pesquisador associado do IBRE estima em 0,92 o coeficiente de elasticidade da arrecadação tributária (o número consta da apresentação feia por ele em palestra no IBRE sobre o desequilíbrio estrutural das contas públicas. em 20/07/1017).

2 José Roberto Afonso e Vilma Pinto. Desempenho recente da carga tributária nacional. IBRE, maio de 2017.

6

Gráfico 1- Inversão na tendência da carga tributária nacional

Chama atenção no gráfico 1 a quase simetria da inversão da trajetória, sugerindo não haver uma explicação razoável para esse comportamento. Logicamente, as duas curvas deveriam mostrar inclinações distintas já que os períodos a que se referem correspondem a variações expressivas no comportamento da economia....

No mesmo estudo acima citado, Afonso e Pinto analisam a decomposição da arrecadação segundo os principais tributos que compõem a carga tributária global, adicionando elementos interessantes para reflexão. Mostram que, entre 2008 e 2016, os únicos tributos que apresentaram uma variação positiva em relação ao PIB foram, primeiramente, os que incidem sobre salários e, secundariamente, os que oneram o patrimônio. A principal contribuição para as receitas públicas, portanto, veio do aumento na formalização das relações trabalhistas, que concorreu para o incremento da receita proveniente dos impostos que incidem sobre a folha de pagamento, mas não foi suficiente para contrarrestar a queda na arrecadação dos principais tributos que concorrem para a receita do governo federal.

20,4 21,4 22,6 21,9 22,7 23,8 23,4 23,8 23,8 22,4 22,4 23,2 23,1 22,7 21,9 21,7 21,4 18 19 20 21 22 23 24 25 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016E Fonte: Afonso e Castro

Nota: Dados para 2016 considera projeção preliminar

7 De qualquer modo, o que fica mais uma vez claro pelas evidências apresentadas é que o desequilíbrio fiscal não será resolvido mediante a recuperação da economia. Com um coeficiente de elasticidade um pouco abaixo de 1, a taxa de crescimento da arrecadação tributária sequer igualará a taxe de crescimento do PIB, ao passo que sem alteração nas regras que comandam o crescimento das despesas obrigatórias, o crescimento destas ficará um pouco acima do PIB, mesmo com avanços na reforma da previdência e com correções pontuais nas despesas com o funcionalismo. Basta a vinculação dos gastos ao salário-mínimo, mantidas as regras atuais para o seu reajuste, para que isto aconteça.

A dimensão do problema é revelada pelo gráfico 3 adiante apresentado. Desde 2013 as despesas regulares superam as receitas recomentes, e a boca do jacaré, que começou a se abrir há cinco anos, vem crescendo desde então.Com a perda de dinamismo das receitas tributárias e a maior dificuldade para preencher o espaço pelo recurso a receitas extraordinárias, a situação só tende a se agravar se nada de relevante ocorrer rapidamente.

Gráfico 3- As receitas recorrentes não são suficientes para cobrir as despesas obrigatórias

Vilma Pinto. Acompanhamento fiscal no contexto do controle dos gastos primários. FGV/IBRE, agosto de 2017. 07-17 16,1% 07-17 19,8% 14,0% 15,0% 16,0% 17,0% 18,0% 19,0% 20,0% 21,0% 12 -98 10 -99 08 -00 06 -01 04 -02 02 -03 12 -03 10 -04 08 -05 06 -06 04 -07 02 -08 12 -08 10 -09 08 -10 06 -11 04 -12 02 -13 12 -13 10 -14 08 -15 06 -16 04 -17

8

.

2- Portanto, não dá para esperar. As mudanças precisam ocorrer rapidamente.

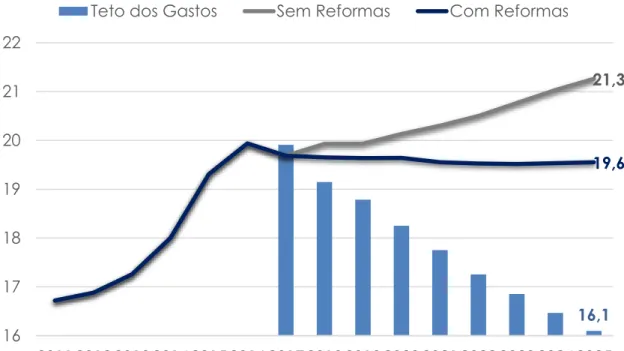

Novos cenários para o comportamento das despesas primárias para o primeiro decênio de vigência da emenda constitucional que estabelece o teto para os gastos públicos indicam que o quadro ficou mais preocupante. O que inicialmente estava previsto para ocorrer em 2019, agora, se nada de novo ocorrer, o teto deverá ser ultrapassado ainda em 2018, como mostra o gráfico 4..

Uma reforma previdenciária que se limite a rever o limite de idade para a aposentadoria não alivia a situação no curto prazo, mas apresenta ganhos expressivos no médio prazo. Combinada com a revisão da regra de reajuste do salário-mínimo, que passe a preservar seu valor em termos reais, elas estabilizam as despesas num patamar de 19,6% do PIB, mas a uma distância crescente do teto para os gastos nos próximos anos (Gráfico 4).

Gráfico 4- A dimensão do desafio: Só a reforma da previdência não dá conta do recado

Evolução do gasto primário em % do PIB

Fonte: Vilma Pinto. Op.cit..

16,1 21,3 19,6 16 17 18 19 20 21 22 2011 2012 20132014 2015 2016 20172018 2019 2020 20212022 2023 2024 2025

9 Claro está que muito mais precisa ser feito. Até 2025 o gasto primário teria que cair em montante equivalente a 3,4 pontos percentuais do PIB para ajustar-se à regra do teto. No cenário com reformas, os gastos com previdência e assistência subiriam para 9,4% do PIB em 2018, de tal forma que as demais despesas teriam que encolher o equivalente a 0,9 pontos percentuais do PIB para que o total se acomode ao teto, agravando as dificuldades para financiar as despesas de custeio e para recuperar os investimentos. Daí em diante, as despesas com previdência e assistência se estabilizariam num patamar de 9,6% do PIB, de tal modo que as demais despesas primárias teriam que recuar gradualmente para que o total não fure o teto (Gráfico 5).

Como as despesas obrigatórias representam cerca de 80% do total das despesas primárias e que previdência e assistência respondem por mais da metade delas ainda que fosse possível reduzir expressivamente os gastos com pessoal, o espaço fiscal para acomodar as chamadas despesas discricionárias ficaria cada vez mais apertado.

Em outras palavras muito mais é necessário fazer para propiciar a sobrevida da regra que fixa o teto os gastos, evitar que serviços essenciais para o país e para a população sejam prejudicados, e para recuperar os investimentos públicos que o país exige para sustentar o crescimento.

3- O que vem sendo proposto e o que não é feito

Ciente da gravidade da situação, o governo vem anunciando outras medidas que visam conter o crescimento de despesas obrigatórias, a exemplo de providências para limitar gastos com o funcionalismo, paralelamente a aumento de impostos e a renovação de programas de renegociação de débitos tributários, sem descartar novos aumentos de tributos. E redobra a aposta no ingresso de receitas extraordinárias com a divulgação de um novo programa de concessões. Mas a ênfase recai no velho hábito de adotar mudanças pontuais para aliviar as pressões do momento, que ajudam mas não são suficientes para dar conta do problema.

10

Gráfico 5- A reforma da previdência e da assistência é essencial, mas não atende às necessidades do momento.

A- Cenário sem reformas

9 Boletim Macro IBRE

9,1 9,3 9,6 9,7 9,9 10,1 10,4 10,7 11,0 11,3 10,4 10,6 9,6 9,1 8,3 7,6 6,9 6,1 5,4 4,8 19,5 19,9 19,1 18,8 18,3 17,8 17,3 16,9 16,5 16,1 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 Prev idência e Assistência Demais Teto dos Gastos

11 Segundo noticias divulgadas na mídia, as medidas anunciadas para reduzir as despesas com o funcionalismo produziriam uma economia com esses gastos da ordem de 9 bilhões de reais em 2018, com o adiamento da entrada em vigor dos aumentos concedidos a algumas carreiras do Executivo, a imposição de um teto de 5 mil reais para servidores em início de carreira e corte de benefícios, como auxilio moradia, auxilio reclusão e ajuda de custo. (O Estado de São Paulo, edição de 11 de agosto de 2017)

Apesar de modestas, o anúncio dessas medidas foi recebido com manifestações de repúdio, além de seguir na contramão de demandas por aumento de remuneração de algumas áreas do judiciário. Ademais, a despeito da importância da iniciativa, o vulto dos recursos é relativamente modesto frente ao tamanho do rombo nas contas e ao montante de R$ 60 bilhões que o governo espera obter, no biênio 2017/18, com um novo pacote de privatizações e concessões.

Na proposta de alteração da meta fiscal que o governo enviou ao Congresso em 16 de agosto deste ano, a nova meta de 159 bilhões de reais para 2017 passa a ser também a meta para 2018. Repete-se, portanto, a prática vigente há alguns anos de incluir previsões irrealistas para as receitas recorrentes, que demandam revisões da meta e contribuem para o descrédito da LDO. A explicação para esse comportamento aparentemente irracional já foi exposta no relatório anterior desse projeto3, mas além de já não ser capaz de esconder o problema preserva uma situação em que a aprovação da nova meta exige concessões do Executivo para que sejam aprovadas, transmitindo um recado desfavorável para a sociedade, que vê nessa atitude um sinal de fragilidade desse poder.

A questão da meta fiscal merece um comentário à parte. Se a despesa primária para 2018 já irá superar a meta, qual é o papel que a meta para o resultado primário pode desempenhar no processo de execução orçamentária? Enquanto isso não ocorria, a meta constituía uma trava para as despesas ainda que ocorresse um aumento de receitas. Quando a situação se inverte, a meta

12 passa a ser um sinal de alerta, que aponta para a necessidade de conter a expansão das despesas obrigatórias de modo a ressaltar a importância de avançar na redução do desequilíbrio nas prioridades orçamentárias.

A não aprovação da meta no prazo constitucional para que o projeto da lei orçamentária para 2018 fosse encaminhado conduziu a uma situação no mínimo curiosa. Como o governo não pode enviar um PLO em desacordo com a meta estabelecida na LDO e descumprir o prazo constitucional para enviar o projeto, a “solução” foi enviar uma proposta que terá que ser logo em seguida modificada. Este episódio dá mais uma demonstração da irrelevância que as normas que deveriam regular o processo orçamentário adquiriram. Primeiro, o governo demora em enviar o projeto de revisão da meta fiscal, cujo número não era objeto de acordo dos principais assessores do Presidente. Segundo, a demora do Congresso em aprovar a nova meta não decorre de sua preocupação com o número em si, mas sim em como evitar que seus interesses imediatos na matéria, a exemplo dos recursos para a liberação das emendas viessem ser afetados. Terceiro, ninguém se importa, com o fato de que o projeto da lei orçamentária terá que ser logo em seguida revisto, pois o que importa mesmo é o que ocorre no processo de execução da despesa. Acresce que mesmo com o aumento da meta fiscal, o governo enfrentará grandes dificuldades para cumpri-la. No centro das dificuldades, situa-se o desencontro das trajetórias para as receitas e as despesas, mencionado anteriormente. Além da recorrente frustração das previsões para os recursos oriundos a arrecadação de tributos, a história recente tem demonstrado que o ingresso de receitas extraordinárias fica sempre muito aquém do previsto, ao passo que a trajetória das despesas está previamente determinada e só pode ser alterada com a aprovação de medidas que envolvem alto grau de conflitos políticos.

Parte da frustração das receitas que o governo esperava arrecadar este ano deve-se ao impacto da recessão e ao lento processo de recuperação da economia. Nos cálculos que embasaram a revisão da meta para o resultado primário deste ano, o governo estimou em 50 bilhões de reais o total das perdas acumuladas até o final do ano, mas a probabilidade de que esse

13 número ainda esteja subestimado é alta, pois a diferença entre o previsto e o ocorrido já era de 38,5 bilhões no final de julho. Ainda que os dados recentes mostrem que a economia vem registrando melhores resultados no segundo semestre4, reforçando a possibilidade de obter resultados mais favoráveis ao longo do ano, a já mencionada queda na intensidade da reação da arrecadação tributária ao PIB é motivo para preocupação.

Além das hipóteses anteriormente aventadas para explicar a forte queda no coeficiente de elasticidade da arrecadação tributária em relação ao PIB, o efeito de outro fator merece ser investigado: a repetição da prática de criar programas de incentivo à regularização de débitos tributários, que já se estende por mais de 16 anos. A regularidade desse procedimento incentiva contribuintes a adiar o pagamento dos impostos devidos no ano e aderir ao REFIS para pagar débitos de anos anteriores em condições vantajosas, retardando a materialização do efeito do PIB na receita de cada ano5.

Ademais também pode incentivar o litígio, que pode se transformar em outra causa para a baixa reação da arrecadação ao desempenho da economia. Dados reunidos pelo ex-secretário da receita federal, Everardo Maciel, mostram que 60% das causas que entopem a pauta do judiciário tratam de matéria tributária, o que em grande resulta da má qualidade do processo orçamentário e da ausência de uma norma geral que discipline essa questão. O outro expediente utilizado para contornar o problema também já ultrapassou seus limites. Refiro-me à acumulação de restos a pagar. Em 2016, conforme mencionado no relatório anterior deste projeto, o governo utilizou o espaço criado pela revisão da meta fiscal para liquidar 40 bilhões de reais de RAPs acumulados, mas ao final desse exercício financeiro, o total acumulado nessa rubrica era da ordem de 200 bilhões de reais, maior do que a parcela discricionária da despesa primária (Gráfico 6), além de sua composição indicar

4 Em relação ao mesmo período do ano anterior, no segundo semestre de 2017 o PIB registrou em crescimento de 0,3%.

5 Matéria divulgada pelo jornal O Globo em junho de 2017 menciona estudo da receita federal que relata a adoção de 31 programas especiais de parcelamentos de débitos tributários em 17 anos - uma média de dois por ano, e aponta para efeitos negativos dessa prática no

14 crescentes dificuldades para continuar acumulando novas despesas nesse reservatório.

Em 2015, Rezende e Almeida6 apontaram para as dificuldades que o governo enfrentava para lidar com a montanha de restos a pagar que se formou a partir de 2007, destacando o percentual de reinscrição de RAPS não processados que ocorre a cada ano, como um indicador relevante das limitações para promover seu cancelamento. Ademais, a modificação da regra vigente anteriormente à modificação efetuada naquele ano, que determinava o cancelamento automático de RAPS não processados caso eles não fossem pagos até junho do segundo ano após sua inscrição, ampliando para cinco anos o prazo para liquidação de despesas com o Programa de Aceleração do Crescimento e com a educação e a saúde, adicionou novas restrições ao cancelamento de parte do volume de gastos represados..

Parcela expressiva dos RAPS acumulados refere-se a despesas de custeio e investimento em educação e saúde, das quais uma parte importante é de execução obrigatória7. Embora não exibam esse selo investimentos e emendas parlamentares também ocupam uma parte significativa de despesas represadas. Para cumprir a nova meta fiscal para 2017, será necessário aumentar o tamanho da represa, o que significa criar mais dificuldades para lidar com os desequilíbrios fiscais nos anos à frente.

4- 0 que precisa ser feito para acomodar as despesas no teto

É preciso abandonar a acomodação a uma forma de agir, que esta cada vez mais difícil sustentar, para por no centro dos debates a política da despesa publica, um assunto que não faz parte dos debates fiscais há muito tempo8

6 Fernando Rezende e Mansueto Almeida. Desequilíbrios Fiscais, Reforma Orçamentária e Ajuste Estrutural das Contas Públicas, CEFIS, 2015.

7 A parcela dos gastos de custeio e investimento em educação e saúde que faltou para complementar o piso constitucional de gastos nesses setores precisará ser obrigatoriamente executada nos anos seguintes.

8 Para detalhes, consultar Fernando Rezende, A Política e a Economia da Despesa Pública, FGV, 2015.

15

Gráfico 6 – O represamento do gasto já encontra seus limites- estoque de restos a pagar em bilhões de reais.

Escolhas orçamentárias são questões essencialmente políticas, que não podem ser solucionadas exclusivamente pela via técnica. Cabe a esta expor a dimensão do problema de forma clara, de modo a exibir os conflitos de interesses e iluminar quem se beneficia da preservação do status quo e quem vem sendo prejudicado por essa situação. E transmitir o resultado desse trabalho de forma compreensível para o cidadão, com vistas a mobilizar apoio às reformas que precisam ser feitas para reverter o quadro vigente e caminhar na direção da redução dos desequilíbrios no atendimento das responsabilidades do Estado.

A emenda que estabelece um teto para os gastos deveria ter provocado um debate a esse respeito, mas nada foi feito para que isso ocorresse. Afora o envio de uma proposta de reforma da previdência que, como tem sido reiterado, é essencial para equacionar o problema fiscal no longo prazo, no médio prazo, entretanto, isso não é suficiente, para dar conta do tamanho de um problema que se acumulou em mais de duas décadas de recusa em discutir o desequilíbrio estrutural das contas públicas, com vistas a inserir na

10 12 44 36 38 34 35 42 45 48 23 71 97 112 146 155 164 200 232 223 149 125 4,9% 6,6% 8,7% 8,9% 10,2% 10,6% 10,4% 13,4% 12,3% 8,5% 6,6% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0% 0 50 100 150 200 250 300 Não Processados Processados

16 agenda nacional a necessidade de promover uma ampla reforma do processo orçamentário.

Nenhum dos poderes responsáveis por buscar uma solução para o problema demonstrou até agora interesse em provocar o debate mencionado. Sugestões para adicionar tetos parciais para despesas obrigatórias, como complemento ao teto global, não me parece ser o caminho adequado para tratar do problema, pois assim que apresentados poderão produzir efeito oposto ao pretendido, dada a maior capacidade de articulação dos interesses que serão afetados para questionar os valores e resistir a mudanças.

Como mencionado acima, o assunto é de natureza política e é dessa forma que ele deve ser tratado. Ao invés de começar indicando o que deve ser feito, o caminho sugerido é deixar claro o que precisa ser feito e como proceder para que se atinja o resultado esperado.

De acordo com as informações apresentadas no gráfico 4 as despesas primárias teriam que cair em montante equivalente a 0,8 pontos percentuais do PIB em 2018 para se acomodarem ao teto para os gastos do próximo ano. Como não dá mais para continuar comprimindo as despesas discricionárias, será preciso que esse resultado seja obtido por meio da redução das despesas obrigatórias.

Sem as reformas mencionadas no item 2 desse texto, o gráfico 5 mostra que as despesas com previdência e assistência continuariam crescendo e as demais despesas teriam que cair em cerca de um ponto percentual do PIB para não furar o teto. Mas a aprovação dessas reforma não muda significativamente o quadro para 2018: a redução necessária nas demais despesas seria da mesma ordem de grandeza.

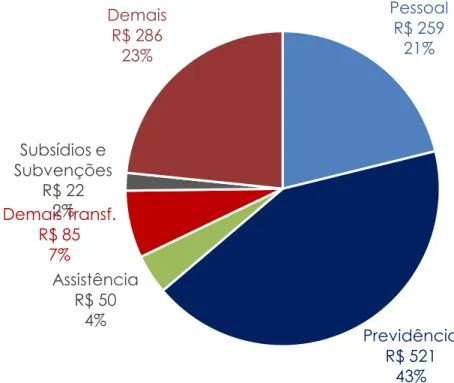

Tomando como referência os dados relativos a 2016 (Gráfico 7), em que as despesas obrigatórias respondiam, por cerca de 3/4 do total das despesas primárias, e tendo em vista que a parcela dos gastos com previdência e assistência correspondia a cerca de 2/3 do total dessas despesas, em 2018 o ajuste necessário teria que recair sobre o terço restante, cuja maior parte

17 refere-se a despesas de pessoal e outras transferências de renda ( bolsa família, abono salarial e seguro desemprego).

Daí em diante, apesar da estabilização dos gastos com previdência e assistência em porcentagem do PIB, fica claro que isso não é suficiente para evitar dificuldades para que as despesas se acomodem no teto. O governo que tomar posse em 2019 terá que aprovar uma nova reforma da previdência no primeiro ano de seu mandato, para evitar a necessidade de reduzir em dois pontos percentuais do PIB as demais despesas obrigatórias, o que equivale a dizer que teria, por exemplo, que reduzir em quase a metade os gastos com pessoal, ou zerar os demais programas de transferência de renda e reduzir em pouco mais de 1/5 as despesas com o funcionalismo durante seu mandato.

Gráfico 7 – Quem vai pagar a conta do ajuste?

Composição da despesa primária em 2016- R$ bilhões e % do total

Claro está que nenhuma dessas opções é viável. Para evitar o colapso dos investimentos públicos e dos serviços essenciais à população, é necessário

Pessoal R$ 259 21% Previdência R$ 521 43% Assistência R$ 50 4% Demais Transf. R$ 85 7% Subsídios e Subvenções R$ 22 2% Demais R$ 286 23%

18 provocar um debate sobre o que precisa ser feito para equilibrar as contas e criar condições para implementar um estratégia nacional de desenvolvimento... Nessa linha, a sugestão é expor em quanto as despesas obrigatórias teriam que ser reduzidas ao longo dos próximos dez anos e compor um menu de alternativas capaz de gerar esse resultado, acompanhado de análise das implicações de cada uma delas, e da indicação como perdas e ganhos seriam repartidos

Se, como mostrado no gráfico 4, as despesas primárias teriam que cair 3,4 pontos do PIB para se acomodarem ao teto até 2015, como compor alternativas de redução nos principais itens da despesa para produzir o resultado desejado? O quadro abaixo indica o ponto de partida para compor as alternativas mencionadas

Se a queda necessária na despesa primária obedecer à proporção que cada item mantinha no total em 2016, cerca de 2/3 do total teria que advir de ganhos adicionais com a reforma da previdência e assistência, além dos computados no gráfico 4. Se, por outro lado, o resultado das reformas se limitar a estabilizar a despesa com previdência e assistência no patamar de 9,6% do PIB, de acordo com o indicado no mesmo gráfico, demais despesas teriam que se acomodar ao limite de 6,5% do PIB, o que claramente é inviável sem que a agenda das reformas seja ampliada.

Os números reunidos no quadro abaixo são apenas indicativos da urgência em sair da zona de um aparente conforto que tem presidido o debate sobre os desequilíbrios fiscais, para provocar o conflito que demanda um novo acordo político sobre o que precisa ser feito nos próximos anos, que, vale a pena repetir, não será solucionado via recuperação da economia. A coluna A exibe uma situação em que acomodação ao teto mantivesse a mesma participação relativa no total da despesa, enquanto a coluna B adota o pressuposto de que as despesas com previdência e assistência se estabilizem no patamar indicado no gráfico 4, e os demais itens se ajustem a um limite de 6,5% do PIB. Não se trata de nenhuma projeção, apenas de um exercício preliminar para exibir o tamanho do desafio e explicitar o conflito.

19

Quadro 1- A acomodação ao teto requer muito mais do que a reforma da previdência.

Teto Despesas Primárias

Situação em 2016 Redução 2016-2025- % PIB

R$ bilhões % do total A-Repartição proporcional B- Estabilidade, Previdência e assistência Previdência 506,8 43,3 6,8 8,7 Assistência 48,9 4,0 0,65 0,9

Abono e Seguro Desemprego

56,0 4,7 0,75 0,59

Bolsa Família

27,6 2,3 0,37 0,29

Pessoal

260,0 21,0 3,37 2,96

Saúde & Educação (exceto

pessoal) 146,0 12,0 1,93 1,71 Emendas parlamentares obrigatórias 8,0 0,7 0,12 0,09 Demais despesas 160,0 13,0 2,1 0,86 TOTAL 1.214,0 100,0 --- TOTAL EM % PIB 19,5 16,1 16,1

Cenários adicionais precisariam ser montados para exibir alternativas que deveriam alimentar um debate político sobre o que poderia ser feito para equilibrar as contas e avançar na direção de um menor desequilíbrio nas prioridades orçamentárias, a ser travado por ocasião da tramitação de uma nova lei de diretrizes orçamentárias.

Conforme enfatizado neste projeto, esse é o papel que um novo modelo para a LDO, poderá desempenhar. Para reforçar esse papel, na mensagem que encaminharia o projeto ao Congresso deveria ser exposto, de modo transparente, o que precisaria ser feito para reduzir as despesas obrigatórias no montante e no prazo requerido para garantir o equilíbrio intertemporal das contas públicas; reduzir os desequilíbrios no atendimento das prioridades

20 sociais; e abrir espaço à realização de investimentos públicos indispensáveis ao desenvolvimento nacional.

Não obstante a importância desse papel, o descaso com que essa importante peça do processo orçamentário é tratado, reflete o seu não reconhecimento.

II- O DESCASO- A TRAMITAÇÃO DO PLDO PARA 2018 NO

LEGISLATIVO

1- Os marcos da trajetória

Obedecendo ao prazo estabelecido na Constituição, em 13 de abril de 2017 o governo encaminhou ao Congresso o projeto da lei de diretrizes orçamentárias para 2018. A mensagem que encaminhou o projeto, reproduzida abaixo, limitou-se a um parágrafo que apenas cumpre a formalidade burocrática, constituindo-se, portanto, num bom indicador do pouco caso dispensado a esse importante componente do processo orçamentário adquiriu desde o inicio.

“Nos termos do artigo 61 da Constituição e do inciso II do §2° do art. 35 do Ato das Disposições Constitucionais Transitórias, submeto à elevada deliberação de Vossas Excelências o texto do projeto de lei que “Dispõe sobre as diretrizes para a elaboração e execução da lei orçamentária de 2018 e dá outras providências”.

Corrobora a assertiva anterior, o ritmo da tramitação da proposta no legislativo. A indicação do relator, Deputado Marcos Pestana do PSDB de Minas Gerais, só ocorreu em 13/06/207, exatamente dois meses após a proposta ser recepcionada pela Comissão Mista de Planos, Orçamento Público e Fiscalização (CMO), órgão encarregado de apreciar conjuntamente a matéria nas duas casas do Congresso.

Nesse ínterim, coube às assessorias da Câmara dos Deputados e do Senado Federal que cuidam da matéria orçamentária a tarefa de proceder a uma minuciosa análise do projeto, cujo resultado, fruto de um trabalho conjunto, foi apresentado por meio da Nota Técnica n° 2/2017 e encaminhado oficialmente à CMO em 30 de maio de 2017.

21 No final de junho, mais precisamente no dia 27, foi realizada a única audiência pública, com a presença do Ministro do Planejamento, Dyogo de Oliveira, que concentrou sua apresentação nessa audiência nas dificuldades que o governo enfrenta para reduzir o desequilíbrio nas contas públicas e nas medidas inseridas no PLDO para adequar a execução orçamentária às novas regras que impõem um teto para o crescimento dos gastos.

No mesmo dia em que a audiência pública foi realizada, a CMO recebeu o relatório preliminar apresentado pelo Deputado Marcos Pestana e recomendou sua aprovação. Da data de sua indicação ao cargo de relator à entrega por ele do relatório preliminar transcorreram apenas 14 dias. Daí em diante, observados os procedimentos usuais, mais uma quinzena foi suficiente para concluir os trabalhos, com a aprovação do texto final em 18/07/2017.

Cabe destacar a enorme diferença no ritmo da tramitação do projeto. Somente após os dois meses em que o assunto permaneceu na esfera das consultorias técnicas é que os trabalhos legislativos efetivamente tiveram inicio, com a indicação do relator. Num tour de force que contou com a intimidade dele com o tema e a competência dos que o assessoraram no trabalho, o relatório preliminar foi elaborado em apenas duas semanas, e não mais do que isso foi necessário para concluir a tramitação do projeto.

2- O que ocorreu ao longo do caminho?

No inicio, coube aos técnicos da consultoria legislativa fornecer os subsídios a serem apreciados pelos membros da CMO, destacando, na nota técnica anteriormente mencionada, algumas mudanças introduzidas na proposta encaminhada pelo executivo, em decorrência da necessidade de ajustar a execução do orçamento às novas regras introduzidas pela emenda constitucional 95, de 2016. A primeira trata dos limites individualizados para os gastos dos poderes legislativo,e judiciário, além do MPU e da DPU, na forma estabelecida pelo Novo Regime Fiscal, bem como da compensação para o caso dos limites serem superados nos três primeiros anos de vigência desse regime.

22 A segunda trata da abertura de créditos especiais, cuja aprovação ficaria submetida ao cancelamento de dotações consignadas na LOA, para evitar o descumprimento dos limites individuais de gasto.

A terceira introduz dispositivo que altera as regras adotadas anteriormente com respeito à execução obrigatória de emendas parlamentares ao orçamento. O dispositivo introduzido daria ao executivo o poder de definir critérios para suspender a execução de emendas impositivas por razões de impedimento técnico, bem como os procedimentos para viabilizar sua execução, por meio um ato a ser baixado por esse poder.

A quarta modifica o padrão usual com respeito à execução parcial de algumas despesas no caso de não aprovação da LOA até 31 de dezembro do ano anterior. As mudanças introduzidas afetariam principalmente a execução de despesas de pessoal decorrentes de aumentos salariais, concessão de vantagens, novas contratações; etc., cuja execução ficaria postergada até a aprovação da LOA.

Embora não diretamente relacionada à preocupação em ajustar a execução do orçamento ao teto para os gastos, outra modificação introduzida no PLDO 2018 foi a ampliação de programações consideradas prioritárias no anexo de prioridades e metas orçamentárias (anexo VII), em conformidade com os programas constantes do PPA. No entanto, como a prática vigente não requer a indicação do impacto financeiro dessa medida, ela não implica no reconhecimento imediato de maiores gastos e viabiliza o atendimento de demandas dos parlamentares.

Não por acaso, as duas ultimas modificações introduzidas pelo executivo foram as que despertaram maior atenção dos parlamentares e provocaram mudanças efetuadas pelo relator no projeto original, dando o tom que predominou na sequência dos trabalhos..

No tocante à execução das emendas impositivas, o relator resgatou o poder do Congresso para deliberar sobre a execução de emendas impositivas, de bancada e individuais, que não poderiam ser executadas por motivo de impedimento técnico que não pudesse ser superado. No que se refere ao

23 anexo que trata das prioridades e metas orçamentárias, o relator seguiu a linha adotada pelo executivo e acatou emendas apresentadas por Comissões Mistas e Comissões permanentes do Congresso, que não ferissem as regras do NRF. Das 2.653 emendas apresentadas ao projeto 1.084 foram aprovadas (cerca de 40%) e dessas oitenta por cento se referiam a inclusões no anexo de prioridades e metas orçamentárias. No seu relatório, o relator destaca que há muito que esse anexo foi completamente desvirtuado e menciona que para evitar maiores problemas nessa área acatou apenas emendas que tratam de ações com potencial significativo de impacto na vida da população.

De acordo com os parâmetros por ele definidos foram acolhidas todas as emendas de bancada e de comissões e selecionadas as emendas individuais mais frequentes nesta etapa do processo orçamentário..

A preocupação acima apontada em privilegiar ações com potencial de impacto na vida da população se refletiu no acolhimento de sugestões para ampliar os gastos em saúde e educação e direcionar a política de financiamento das agências oficiais de fomento. No primeiro caso, alterou a regra de reajuste para o piso mínimo de gastos nessas áreas para preservar as despesas per capita em termos reais. No segundo, acolheu pleitos que buscavam promover políticas de redução de disparidades - de gênero, étnicas e raciais -, e apoiar a produção de alimentos no âmbito do PRONAF.

Por iniciativa própria e seguindo recomendação constante da nota técnica preparada pela consultoria, o relator reviu as estimativas que tratam da margem para expansão das despesas obrigatórias de caráter continuado, reduzindo à metade os 25 bilhões de reais que constava do projeto original Tendo em conta a nova restrição imposta pelo teto dos gastos, ele destacou a necessidade de que novas medidas que aumentem essas despesas sejam compensadas por redução em outras despesas dessa mesma natureza.

Conforme indica o cronograma da tramitação do projeto, entre a apresentação do relatório encaminhado pelo relator e a aprovação do texto da lei pelo plenário da CMO transcorreram apenas 10 dias, sinalizando a velocidade

24 imprimida à ultima etapa do percurso e indicando não ter havido praticamente nenhuma questão relevante que pudesse retardar a conclusão dos trabalhos.

3- O que se extrai desse breve relato?

Primeiro a responsabilidade com que o relator encarou a tarefa a ele atribuída e a qualidade do seu trabalho. No discurso que proferiu em 12 de julho de 2017, por ocasião da apresentação do resultado de seu trabalho à CMO, ele reconheceu a gravidade dos desequilíbrios estruturais que comprometem o futuro das novas gerações e a importância que a LDO deve exercer no encaminhamento de medidas para reverter essa situação. O trecho reproduzido a seguir, deixa claro sua posição a esse respeito9.

“Qual é a novidade da LDO, que projeta o orçamento, as diretrizes para 2018? É o primeiro orçamento feito dentro do novo regime fiscal votado, que prevê o teto de expansão da despesa pública. O estrangulamento é radical. Para se ter noção, e a consciência ainda é baixa, apenas 18% das despesas primárias são discricionárias; 82% das despesas primárias são obrigatórias. Então o orçamento não é simplesmente gravemente deficitário; ele é engessado, ele é rígido”.

Essa postura se reflete no fato de que nenhuma das alterações por ele introduzidas no projeto enviado pelo executivo acarreta prejuízo para o cumprimento das metas fiscais. Ao contrário, ao apontar para diferenças entre as estimativas oficiais e as previsões do mercado para a receita primária, e reduzir a margem para expansão das despesas primárias, ele reforçou a necessidade de controlar a execução das despesas, deixando entrever a necessidade de avançar no rumo das reformas que precisam ser feitas para reduzir o estrangulamento do orçamento.

Todavia, esse destaque não parece ter despertado a devida atenção. Logo no inicio da nota elaborada pela consultoria técnica, os técnicos que a subscrevem abordam um aspecto central da lei de diretrizes orçamentárias: as metas fiscais fixadas no projeto para 2018, destacando o fato de que será o quinto ano consecutivo em que o setor público apresentará um resultado primário

25 negativo, implicando na continuidade do crescimento da dívida pública e no aumento da relação dívida/PIB.

Chamam atenção, ainda, para dois pontos de grande importância para o debate. O fato de que as estimativas para as variáveis que integram o cálculo do resultado primário para 2018, apresentado no anexo de metas fiscais, não detalham a metodologia utilizada na elaboração das previsões, contrariando o disposto na Lei de Responsabilidade Fiscal. E que as previsões para o crescimento da receita primária são bem mais otimistas do que as expectativas do mercado, deixando claro que a probabilidade, de a meta fiscal ter que ser alterada e que o contingenciamento de despesas irá afetar a execução das despesas discricionárias, é elevada.

Não obstante o alerta emitido pela assessoria, o tema não foi objeto de discussão, o que pode ser interpretado de duas maneiras. A mais leniente apontaria para a baixa familiaridade da maioria com as questões envolvidas na elaboração das previsões fiscais. A mais próxima da realidade diria, simplesmente, que o assunto há muito deixou de ser objeto de interesse porque a experiência recente é de contínuas revisões e o que interessa mesmo é o que irá constar da lei orçamentária para 2018.

O segundo destaque que se extrai desse relato reforça a última frase do parágrafo anterior, visto que a importância atribuída pelo relator a esse instrumento está longe de contar com o reconhecimento oficial e com o respaldo da população. No âmbito do executivo, o modelo adotado segue o padrão estabelecido desde que a primeira LDO foi aprovada para o exercício de 1990, com a posterior incorporação de novas regras decorrentes do disposto na Lei de Responsabilidade Fiscal. As mudanças introduzidas no projeto para 2018 se limitaram, como apontado, a inserir dispositivos para adequar a execução orçamentária ao teto dos gastos. E na esfera do legislativo apenas as questões que mais de perto afetam os interesses imediatos dos parlamentares foram objeto de atenção.

De outra parte, a população, que há muito tempo se acomodou a uma situação em que o orçamento público parece não lhe dizer respeito, permanece inteiramente à margem de qualquer envolvimento nessa matéria.

26 Um item muito importante da nota técnica destaca o abandono do espírito que motivou a criação de uma lei de diretrizes orçamentárias, que tem sido ressaltado nos relatórios anteriores desse projeto. No item 2, que trata de prioridades e metas, essa nota destaca que, a partir de 1992, tornou-se habitual o reconhecimento de que a inclusão de um anexo de metas e prioridades seria suficiente para o atendimento do disposto no texto constitucional, embora nem isso tivesse sido feito todos os anos10. A LDO de 1991 não incluiu esse anexo e o motivo para isso foi a não existência de um PPA para esse ano11. E o mesmo motivo deu suporte para a não inclusão desse anexo nas LDOs para os anos de 1996, 2000, 2004 e 2012, tendo o Congresso anuído com a interpretação de que a indicação de prioridades no PPA seria suficiente para que o disposto na Constituição fosse atendido.

A justificativa para essa transgressão da regra constitucional é no mínimo curiosa. Como as normas vigentes estabelecem que o projeto da lei de diretrizes orçamentárias deve ser encaminhado ao Congresso em meados de abril e o PPA no final de agosto, nos anos em que o projeto da LDO é encaminhado antes da proposta para novo PPA, a lei de diretrizes é discutida na ausência de um novo plano que deveria orientar a definição das prioridades e metas orçamentárias.

È isso que explica o fato acima apontado com respeito à não inclusão do anexo de metas e prioridades para os anos de 1996, 2000, 2004 e 201212. No entanto, desde 2011, quando o PPA referente ao período 2008-2011 estava em vigor, o governo vinha descumprindo esse procedimento, deixando de discriminar as metas e prioridades no anexo próprio, por meio de uma redação que relegava ao projeto de lei do orçamento anual a definição das suas

10 A nota da assessoria menciona que metas e prioridades são conceitos jurídicos

relativamente indeterminados, o que explicaria o fato apontado. Em seguida,] menciona que o projeto de elaboração de uma nova lei de finanças públicas aprovado no senado (PLS

229/2009) que está parado na Câmara ( PLP 295/16) seria uma oportunidade para tratar dessa questão.

11 O primeiro PPA elaborado na vigência da nova Constituição cobriu o período 1991-1995, segundo o documento elaborado pelo Ministério do Planejamento (Planos Plurianuais: Estratégicos, Territoriais e Participativos, fevereiro de 2014) teve como características

principais o caráter liberalizante da economia, com a redução do protecionismo, o estímulo às importações e a redução do aparato burocrático estatal.

12 Com o descasamento apontado, a cada quatro anos o projeto da LDO é encaminhado antes de o PPA para o primeiro ano ter sido encaminhado para a deliberação do Congresso.

27 prioridades. Ao invés de especificadas no anexo, a indicação de prioridades adotou “marcas de fantasia”, a exemplo do Programa de Aceleração do Crescimento e do Brasil sem Miséria, sem especificar os critérios para a seleção e identificar a carteira dos projetos abrangidos por essas siglas.

A relação da LDO com o PPA não foi resolvida nos debates que conduziram à elaboração do novo texto constitucional. Ao preservar a norma que vigia nos planos quadrienais de desenvolvimento elaborados no regime militar, que estipulava que cada novo plano tinha inicio no segundo ano de um novo mandato e se estendia ao primeiro ano do mandato subsequente, a vinculação da LDO ao PPA não poderia ocorrer no primeiro ano de mandato de um novo governante, justamente naquele momento em que um novo presidente eleito deveria estabelecer as prioridades e as metas de seu governo.

Em decorrência a principal inovação do regramento constitucional para o processo orçamentário foi logo de inicio abandonada. Ao invés de enfrentar o problema e promover a reforma necessária para corrigir o equívoco cometido, a opção foi estabelecer um acordo tácito em que ambos os poderes acordaram em preservar as formalidades, ainda que ao arrepio de previsto na Constituição. E o resultado foi a destruição dos principais instrumentos para evitar a acumulação de desequilíbrios fiscais e de distorções nas prioridades orçamentárias: um planejamento estratégico e uma reavaliação periódica das prioridades orçamentárias.

A menção, no discurso do Deputado Marcos Pestana, ao fato de que o estrangulamento do orçamento é radical merece circular com intensidade nas redes sociais. È preciso que a população entenda que as explicações para os graves problemas que afetam o dia a dia das suas vidas estão ancoradas no estrangulamento do orçamento, e reconheçam a importância que um novo modelo para a lei de diretrizes orçamentárias pode desempenhar no encaminhamento das reformas que precisam ser feitas para tratar desse problema.

28

IV- O APOIO: A DIFICULDADE É SUPERAR A ACOMODAÇÃO

1- A nova rodada de debates sobre a proposta

Foram realizadas duas novas reuniões que completam a primeira rodada de discussões sobre a proposta de um novo modelo para a LDO. A primeira ocorreu em São Paulo, no dia 28 de setembro, que contou com a participação, por videoconferência, de pesquisadores do Rio de Janeiro. A segunda, em Brasília no dia 4 de setembro. A síntese da contribuição dos debates realizados nessas reuniões é apresentada a seguir.

2- Reunião dia 28 de agosto13

Nessa reunião, as distintas manifestações dos que compunham a mesa dos debates podem ser apreciadas sob quatro perspectivas complementares, abaixo relacionadas:

a) A política b) A instrumental c) A jurídica d) O controle

A dimensão política da questão abordada na proposta remete a um aspecto que merece ser destacado. Crise fiscal no Brasil não é um fato novo, e sim algo que se repete ao longo da nossa história, sempre associadas a dificuldades para controlar a expansão dos gastos, que se agravam quando a economia entra em crise. Como as dificuldades de ordem política, para equacionar a crise via corte de despesas, são grandes, a opção sempre recai no aumento de impostos e na busca de recursos extraordinários para lidar com ela, na

13 Participaram dessa reunião, realizada na Direito GV, os professores Marcio Holland da EESP/FGV, Carlos Luque da FIPE/USP, Tathiane Piscitelli da Direito GV; José Mauricio Conti e Fernando Scaff, da Escola de Direito da USP; Armando Cunha da EBAPE, e os pesquisadores do IBRE Manoel Pires e Vilma Pinto.

29 presunção de que a posterior recuperação da economia se encarregará de reequilibrar as contas à frente.

De fato, a opção por não enfrentar as resistências políticas à redução das despesas explica o forte crescimento da carga tributária no Brasil, a mais alta da América Latina e do grupo de países de mesmo nível de desenvolvimento. No entanto, a crise atual ocorre num um contexto distinto. Não há espaço para aumentar a carga tributária e a arrecadação dos tributos federais já não acompanha a recuperação da economia, como revelam os estudos que indicam estar abaixo de 1 a elasticidade da receita em relação ao PIB.

A proposta de um novo modelo para a LDO visa exatamente propor uma nova abordagem à dimensão política da crise fiscal. O redesenho de um texto de lei para as diretrizes orçamentárias não traz implícita a ideia de que mudanças na legislação, por si só são capazes de resolver a crise do momento. Ele visa provocar um debate político, no lugar e no momento em que ele deve ocorrer, isto é, por ocasião da discussão das prioridades orçamentárias para o exercício financeiro seguinte. E promover um debate que contraponha os distintos interesses que se beneficiam da situação vigente aos da grande maioria da população que é prejudicada pela dificuldade que o Estado enfrenta, para atender a muitos que dele dependem para ter acesso a serviços públicos essenciais à melhoria de oportunidades de ascensão social.

Conforme a experiência de países da OECD que realizaram reformas orçamentárias pra lidar com problemas fiscais pós crise de 2008, o foco na necessidade de reduzir o desequilíbrio no atendimento das prioridades sociais foi o caminho encontrado para tirar as contas públicas do vermelho, ao abrir espaço para um debate político que tem potencial para mobilizar um maior apoio à realização das reformas que se fazem necessárias nessa área.

Tal mobilização precisa se apoiar no reconhecimento de que as prioridades na alocação dos recursos públicos estão invertidas, como resultado de um processo em que as escolhas que ao longo do tempo consolidaram o quadro de forte rigidez orçamentária vigente estão longe de ser socialmente ótimas. Apesar do rótulo que abriga os gastos amparados pelo regime de seguridade

30 social, no conjunto eles não geram um efeito redistributivo, ao contrário contribuem para a regressividade da despesa orçamentária.

A dimensão instrumental refere-se à falência dos instrumentos criados em 1988 para organizar o processo orçamentário e à ausência de um planejamento estratégico de longo prazo, que deveria nortear a maneira pela qual o Estado brasileiro deveria atuar para dar conta de suas responsabilidades constitucionais. Para tanto, o conflito político deveria se manifestar durante o calendário previsto para o processo de elaboração do orçamento, de modo a prevenir a ocorrência de desequilíbrios, seja no plano agregado das contas públicas seja no tocante ao adequado balanceamento na repartição dos recursos, com vistas ao melhor atendimento das prioridades nacionais.

A persa de funcionalidade dos instrumentos que deveriam zelar pela qualidade do processo orçamentário está na raiz do problema. Na ausência de um horizonte de longo prazo, que sirva de referência para as escolhas políticas sobre a alocação dos recursos públicos, o foco das atenções se concentrou em preocupações imediatas, que ganharam força com o advento da Lei de Responsabilidade Fiscal e a ênfase atribuída à meta anual para o resultado primário no manejo das contas públicas.

Nesse contexto a preocupação se concentrou na execução da despesa, onde o espaço para conter a parcela não obrigatória dos gastos é cada vez menor e a não revisão das regras que comandam a expansão do que é considerado obrigatório congela as prioridades orçamentárias. A consequência é a falta de transparência e a perda de credibilidade das peças orçamentárias, que agora começa a atingir também a LRF, tendo em vista o número de municípios que já ultrapassaram o limite para gastos com pessoal, e o fato de que alguns estados já estariam na mesma situação.

Ademais, o foco no curto prazo ignora o fato de que decisões adotadas em um determinado ano, como a expansão da oferta de vagas em escolas públicas, por exemplo, geram custos no médio prazo para manter em adequado funcionamento a rede de ensino, o que precisa ser devidamente contemplado. À medida que isso ocorre, e que as dificuldades para cumprir a meta fiscal

31 aumentam, cresce o recurso ao contingenciamento de despesas, tornando menos visível a real dimensão do problema..

Embora um novo desenho para a LDO não seja suficiente para gerar as mudanças requeridas para enfrentar a presente crise fiscal, como foi destacado anteriormente, ele remete à necessidade de abordar a dimensão jurídica do problema. Afinal, não é possível negar a importância da recuperação da qualidade do orçamento para o país e para sua população.

O desenho de um novo modelo para LDO, apresentado ao final deste texto, precisa ser inserido no marco dos trabalhos de elaboração de uma nova lei complementar de finanças públicas, tendo como referência um projeto que trata disso já aprovado no Senado Federal. Isso é necessário para que à LDO adquira a condição de uma lei que cubra o período de um mandato presidencial. Isso é se assemelhe à prática adotada em vários países do mundo de orientar as ações do governo por um período de quatro anos.

Na parte final da reunião, a questão do controle foi destacada como um elemento essencial para viabilizar as reformas. Não o controle interno praticado pelos tribunais de contas e sim o controle social, que se refere ao envolvimento da sociedade no tema.

Aqui temos uma questão a explorar. A falta de interesse da sociedade no orçamento e a decorrente perda de credibilidade nas respectivas normas legais. Sem credibilidade não há interesse e sem interesse não há disposição de a sociedade se mobilizar para que o controle social gere a alavanca necessária para dar suporte político à reforma do processo orçamentário

3- Reunião dia 4 de setembro em Brasília14

14 Participaram dessa reunião o consultor Everardo Maciel, responsável pela coordenação técnica dos trabalhos de elaboração da proposta para primeira LDO, os técnicos Gustavo Lino (casa civil da presidência), Rodrigo Faria (secretaria do orçamento federal), Pedro Ivo ( secretaria do tesouro nacional) e o Professor Armando Cunha.

32 De modo geral, as mesmas questões que dominaram os debates do evento anterior ocuparam o centro das discussões nesta reunião, embora com ênfases distintas.

O principal ponto em comum refere-se ao fato de o assunto ser de natureza essencialmente política, de modo que qualquer debate sobre prioridades orçamentárias precisa enfrentar o delicado tema da rigidez da despesa, visto que as prioridades já estão dadas pelas regras que amarram a alocação dos recursos orçamentárias a normas inscritas no texto constitucional, e em leis derivadas de direitos assegurados a parcelas da sociedade.

Nessa linha não há discordância com respeito ao objetivo a ser alcançado. Isto é a necessidade de criar um clima capaz de provocar esse debate, por meio da exibição da natureza do problema, das raízes que originaram o engessamento do gasto e da exposição dos conflitos entre os grupos que se beneficiaram da situação vigente, destacando como isso vem afetando os que pelos mesmos motivos foram sendo prejudicados.

Em essência, portanto, o que se trata é de confrontar as responsabilidades que a Carta de 1988 atribuiu ao Estado brasileiro e como e porque o exercício dessas responsabilidades foi acumulando crescentes desequilíbrios, em decorrência dos instrumentos criados para garantir o atendimento de alguns, tornando cada vez mais difícil atender a outros, que são tão ou mais prioritários do que estes. Em resumo, trata-se de associar o debate sobre os desequilíbrios na repartição das despesas à forma como se compõe o financiamento das responsabilidades do Estado.

A questão que ainda merece uma resposta mais clara refere-se ao que fazer para que esse debate aconteça. Em tese, o estabelecimento de um teto para os gastos deveria ter sido suficiente para que o debate fosse provocado, visto que na ausência de mudanças nas regras que geraram a situação atual, o desequilíbrio nas prioridades nacionais aumentará, e quem usufrui das garantias vigentes irá pressionar por alteração na emenda constitucional que estabeleceu o teto para os gastos.

33 Uma hipótese já aventada por alguns analistas é o estabelecimento de uma espécie de subtetos, isto é, limites para o crescimento de algumas despesas, de forma unilateral pelo governo, o que tende a provocar conflitos mas dificilmente gera um clima favorável ao entendimento sobre como equacioná-los, pelo fato amplamente reconhecido pelos presentes de que se trata de buscar um acordo político e não de gerar maior confusão.

A alternativa que vem sendo desenvolvida por este projeto, de seguir um caminho inverso, não foi contestada, embora ainda careça de um maior esforço para ganhar amplo reconhecimento. A inversão mencionada, que consiste em apresentar um número sobre quanto seria necessário reduzir os gastos obrigatórios nos próximos anos, para evitar a prematura alteração do teto, não recebeu maiores reparos. Nesse caso, o importante seria que o menu de opções a ser oferecido ao debate político para que decisões sejam tomadas, seja exposto de forma clara para que seja amplamente compreendido, não apenas pelos parlamentares, mas também pelos distintos grupos da sociedade que são mais prejudicadas pelo status quo.

Não basta, todavia, haver entendimento sobre qual é o objetivo perseguido e uma indicação favorável à maneira para provocar o debate a respeito Há que escolher o caminho a ser seguido, essa é a uma questão central para a solução do problema.

Seria um novo modelo para a LDO o passo inicial para provocar o desencadeamento desse debate? A esse respeito a discussão girou em torno da necessidade de definir com clareza o que deve ser objeto de uma lei de diretrizes orçamentárias e o que deve ser expressamente vedado à essa lei. Nesse ponto, ficou claro que não se trata de tratar de abordar isoladamente a LDO, e sim da necessidade de rever todo o aparato normativo que regula o processo orçamentário no bojo dos debates que, por enquanto, estão paralisados de elaboração de uma nova lei orçamentária. Em grande parte, conforme reforçado nessa reunião, o afastamento da LDO de seus propósitos resulta da não elaboração da nova lei de finanças prevista no artigo 165 da Constituição e das novas atribuições que a Lei De Responsabilidade Fiscal delegou à LDO. Ao transformar-se no instrumento requerido para garantir a

34 observância das metas, o texto da LDO introduziu cada vez maiores detalhes sobre o controle da execução das despesas, ao focar num conceito de responsabilidade fiscal concentrado na meta fiscal anual, ignorando que esse conceito deveria abranger também o equilíbrio nas responsabilidades do Estado.

Para avançar na elaboração de uma nova lei de finanças, que defina com clareza os limites e o conteúdo de uma nova LDO, é preciso abandonar a tendência comum entre nós de evitar mudanças em profundidade , buscando administrar as crises com ajustes marginais nas normas e nos procedimentos adotados para implementá-las. Será preciso substituir a acomodação por alguma dose de ousadia, que não deve ser confundida com irresponsabilidade. Frente aos problemas que se acumularam pela postergação de uma reforma do processo orçamentário, a própria credibilidade da LRF já vem sendo afetada e qualquer mudança não pode deixar de lado a necessidade de rever o escopo dessa lei.

Conforme ressaltado ao final da reunião, o que o debate sobre um novo modelo de LDO pretende é reabrir a discussão sobre a importância e a urgência de avançarmos na reforma das normas que regulam o processo orçamentário, tendo em vista apoiar o debate político sobre as escolhas orçamentárias em um planejamento estratégico. Um plano estratégico é essencial para o traçado do caminho a ser seguido para que o país enfrente com chances de sucesso o desafio de restaurar e sustentar um crescimento econômico compatível com a continuidade do processo de inclusão social e com as aspirações das futuras gerações de brasileiros. Das estratégias traçadas nesse plano devem derivar as prioridades e diretrizes orçamentárias que devem guiar a elaboração e a execução do orçamento, criando um ambiente favorável à previsibilidade e continuidade na execução das políticas públicas e à melhoria da eficiência e da eficácia na execução dos programas e projetos a cargo do Estado. . .