SECRETARIADO EXECUTIVO - FEAACS CURSO DE CIÊNCIAS CONTÁBEIS

WILLIAME ANDERSON DE LIMA E SILVA

ANÁLISE DA PROVISÃO PARA CRÉDITOS DE LIQUIDAÇÃO DUVIDOSA NAS INSTITUIÇÕES FINANCEIRAS NO BRASIL NO PERÍODO DE 2005 A 2013

WILLIAME ANDERSON DE LIMA E SILVA

ANÁLISE DA PROVISÃO PARA CRÉDITOS DE LIQUIDAÇÃO DUVIDOSA NAS INSTITUIÇÕES FINANCEIRAS NO BRASIL NO PERÍODO DE 2005 À 2013

Este artigo científico foi submetido à Coordenação do Curso de Ciências Contábeis, como parte dos requisitos necessários à obtenção do título de Bacharel em Ciências Contábeis, outorgado pela Universidade Federal do Ceará – UFC e encontra-se à disposição dos interessados na Biblioteca da referida Universidade.

A citação de qualquer trecho deste artigo é permitida, desde que feita de acordo com as normas de ética científica.

Data da aprovação: ____/____/____

Banca Examinadora:

____________________________________________ Nota Prof(a).______________________________________ _______ Prof. Orientador

____________________________________________ Nota Prof(a).______________________________________ _______ Membro da banca Examinadora

RESUMO:

A Provisão para Créditos de Liquidação Duvidosa (PCLD) é uma estimativa para cobrir eventuais perdas na realização dos créditos. A norma em vigor que trata da constituição da PCLD nas instituições financeiras é a Resolução CMN no 2.682/99, que estabelece que as operações de crédito devem ser classificadas por ordem crescente de risco, sendo requerido um percentual de provisão para perdas para cada nível de risco, em uma escala crescente que varia de 0% para o nível AA até 100% para o nível H. O presente estudo teve como objetivo analisar a Provisão para Créditos de Liquidação Duvidosa (PCLD) nas 5 maiores Instituições Financeiras no Brasil no período de 2005 a 2013. Para tanto, realizou-se uma pesquisa de natureza descritiva e qualitativa e utilizou-se as técnicas bibliográfica, documental e estudo multicaso. Os saldos das carteiras de crédito, PCLD e das operações de níveis AA-C constantes dos Balanços Patrimoniais e Notas Explicativas do período foram organizados em quadros. Por meio da análise dos dados, observou-se redução nos níveis de PCLD nos bancos públicos em todo o período analisado e oscilação nos bancos privados, com um aumento expressivo nos níveis no auge da crise financeira internacional.

Palavras-chave: Instituições Financeiras, Provisão para Créditos de Liquidação Duvidosa (PCLD), Resolução CMN no 2.682/99.

1. INTRODUÇÃO

Os Bancos desempenham um papel fundamental na economia, principalmente ao exercerem a função de intermediários financeiros, captando recursos através de depósitos, recibos e certificados e aplicando-os em empréstimos, financiamentos e outras operações com características de operações de crédito. As operações de crédito representam uma parcela significativa do ativo dos maiores bancos que atuam no Brasil. Segundo dados do Banco Central do Brasil, data-base de junho de 2013, do relatório dos 50 maiores bancos por ativo total, a participação das operações de crédito no ativo total dos cinco maiores bancos (Banco do Brasil, Itaú, Caixa Econômica Federal, Bradesco e Santander) foi respectivamente de 47%, 33%, 52%, 36 e de 40%.

As operações de crédito também constituem-se numa das principais fontes de receitas das instituições financeiras, porém, ao mesmo tempo, representam um risco para estas instituições, devido às eventuais inadimplências e perdas que podem vir a ocorrer. Para minimizar este risco, os bancos, antes da concessão de crédito, efetuam a análise de crédito para aferir se o tomador de recursos tem capacidade de pagar o empréstimo ou financiamento nas datas pactuadas.

instituição, uma estimativa de perda provável, porém, nos bancos, sua constituição apresenta características específicas em comparação com empresas de outros ramos.

O Sistema Financeiro Nacional é bem regulamentado, com órgãos e autarquias que atuam nesta regulação, como o Conselho Monetário Nacional (CMN) e o Banco Central do Brasil (BACEN). A norma em vigor que trata da constituição de provisões pelas instituições financeiras é a Resolução CMN no 2.682/99, que estabelece que as operações de crédito devem ser classificadas por ordem crescente de risco, sendo requerido um percentual de provisão para perdas para cada nível de risco, em uma escala crescente que varia de 0% para o nível AA até 100% para o nível H.

Vários estudos sobre gerenciamento de resultados nos bancos têm se concentrado em especial na análise do processo de constituição das provisões para créditos de liquidação duvidosa (PCLD). De acordo com Kanagaretnam, Lobo e Mathieu (2003), essas provisões representam, de modo geral, os maiores accruals dos bancos, desempenhando papel fundamental nas decisões dos gestores sobre eventuais manipulações contábeis.

Diante do exposto, este artigo busca responder a seguinte questão: Quais os níveis da Provisão para Créditos de Liquidação Duvidosa nas 5 maiores Instituições Financeiras no Brasil classificadas por ativo total no período de 2005 a 2013?

Dessa forma, o presente artigo tem como objetivo geral analisar a Provisão para Créditos de Liquidação Duvidosa nas 5 maiores instituições financeiras no Brasil no período de 2005 a 2013.

Para alcançar o objetivo geral, foram definidos os seguintes objetivos específicos:

- Apresentar os critérios de provisionamento dos créditos de liquidação duvidosa nas instituições financeiras.

- Avaliar o comportamento da Provisão para Créditos de Liquidação Duvidosa em relação às carteiras de crédito das 5 maiores instituições financeiras no Brasil. - Verificar a qualidade do crédito das 5 maiores instituições financeiras no Brasil.

Justifica-se a elaboração deste artigo pelas provisões contribuírem para minimizar o risco de falência dos bancos, além de serem importantes para a gestão financeira destas instituições, por interferirem nos seus resultados, tendo papel relevante na tomada de decisão dos gestores. Para uma instituição financeira, manter uma ótima imagem e ter credibilidade perante o público é essencial para a sua continuidade e, para honrarem com seus compromissos junto aos seus clientes, é de fundamental importância que as previsões dos valores que correm o risco de não serem recebidos sejam bem elaboradas, para fornecer informações adequadas aos usuários das informações e para que sua solidez não seja comprometida.

Diante do exposto, torna-se evidente a importância da análise das provisões nas Instituições Financeiras no Brasil. Para a análise, foram selecionados os 5 maiores bancos que atuam no Brasil considerando o ativo total, por compreenderem, juntos, 79% dos ativos totais do Sistema Financeiro Nacional, na data-base de junho de 2013. O período definido para a análise, 2005 a 2013, é justificado por possibilitar um comparativo antes e depois da grande crise financeira internacional de 2008. Este período também foi marcado por uma restruturação no Sistema Financeiro Nacional, com várias aquisições e fusões.

Financeiras, com ênfase na Resolução CMN 2.682/99. A terceira seção aborda os procedimentos metodológicos utilizados para elaboração da pesquisa. Na quarta seção apresenta-se a análise dos dados, e a quinta e última, apresenta as conclusões.

2. REFERENCIAL TEÓRICO

2.1 Instituições Financeiras

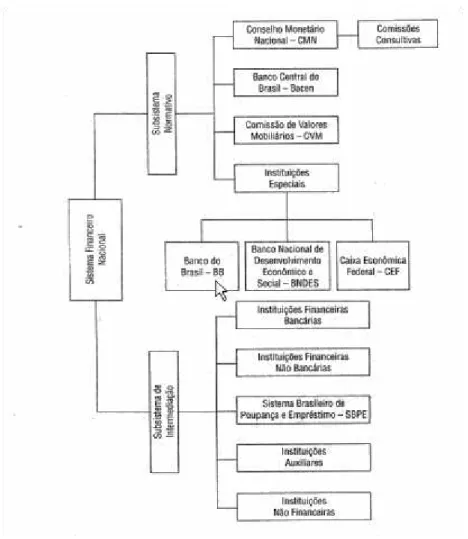

Segundo Fortuna (2008), o Sistema Financeiro Nacional pode ser definido como um conjunto de Instituições que se dedicam, de alguma forma, ao trabalho de propiciar condições satisfatórias para a manutenção de um fluxo de recursos entre poupadores de investidores. De acordo com a figura 1, o Sistema Financeiro Nacional compreende dois grandes subsistemas: Normativo e Operativo ou de Intermediação Financeira.

Conforme Assaf Neto (2011), o Subsistema Normativo é o responsável pelo funcionamento do mercado financeiro e de suas instituições, e seu objetivo é fixar as diretrizes de política monetária, de crédito e cambial, regulamentando e fiscalizando as atividades financeiras. Este sistema é composto pelo Conselho Monetário Nacional (CMN), pelo Banco Central do Brasil (BACEN), e pela Comissão de Valores Mobiliários (CVM), esta ultima ficando responsável pela regulamentação e fiscalização das atividades do mercado de valores mobiliários.

A função do Subsistema Operativo é, basicamente, operacionalizar a transferência de recursos dos poupadores para os tomadores de recursos. Conforme Fortuna (2008), este subsistema e dividido em dois grupos: Agentes Especiais e Demais Instituições Bancarias, Não Bancárias e Auxiliares. São exemplos de agentes especiais o Banco do Brasil (BB), o Banco Nacional de Desenvolvimento Econômico e Social (BNDES) e a Caixa Econômica Federal (CEF). O grupo Demais Instituições Bancárias, Não Bancárias e Auxiliares e composto pelos bancos comerciais e múltiplos, bancos de investimento, sociedades de arrendamento mercantil, agências de fomento, companhias hipotecárias, bolsas de valores, sociedades corretoras e distribuidoras e títulos e valores mobiliários, entre outras instituições que compõem o mercado financeiro.

De acordo com o artigo 17, da Lei no 4.595/64, consideram-se instituições financeiras, para os efeitos da legislação em vigor, as pessoas jurídicas públicas ou privadas, que tenham como atividade principal ou acessória a coleta, intermediação ou aplicação de recursos financeiros, sejam eles próprios ou de terceiros, em moeda nacional ou estrangeira, e a custódia de valor de propriedade de terceiros.

Figura 1: Estrutura do Sistema Financeiro Nacional Fonte: Assaf Neto (2011, p. 39)

Conforme o BACEN (2013), as principais instituições financeiras estão constituídas sob a forma de banco múltiplo, que são definidos:

Os bancos múltiplos são instituições financeiras privadas ou públicas que realizam as operações ativas, passivas e acessórias das diversas instituições financeiras, por intermédio das seguintes carteiras: comercial, de investimento e/ou de desenvolvimento, de crédito imobiliário, de arrendamento mercantil e de crédito, financiamento e investimento. Essas operações estão sujeitas às mesmas normas legais e regulamentares aplicáveis às instituições singulares correspondentes às suas carteiras. A carteira de desenvolvimento somente poderá ser operada por banco público. O banco múltiplo deve ser constituído com, no mínimo, duas carteiras, sendo uma delas, obrigatoriamente, comercial ou de investimento, e ser organizado sob a forma de sociedade anônima. As instituições com carteira comercial podem captar depósitos à vista. Na sua denominação social deve constar a expressão"Banco".

atuarem como intermediários financeiros, captando recursos disponíveis junto aos agentes econômicos superavitários, e concedendo credito para aos agentes econômicos deficitários.

Gitman (2008, p. 18) fala sobre a atuação das instituições financeiras no mercado:

As instituições financeiras atuam como intermediárias, promovendo canalização das poupanças de indivíduos, empresas e órgãos de governo para empréstimos ou aplicações. Muitas dessas instituições direta ou indiretamente pagam juros pelos fundos nelas depositados; outras prestam serviços em troca de tarifas (por exemplo, contas de movimento pelas quais os clientes pagam tarifas de serviço). Algumas aceitam depósitos de clientes e emprestam esse dinheiro a outros clientes ou empresas; há as que investem as economias de clientes em ativos geradores de rendimentos, tais como imóveis, ações ou títulos de renda fixa; há ainda aquelas que fazem as duas coisas.

Conforme Oliveira e Pacheco (2011), para que a economia cresça e se desenvolva, é preciso que haja investimento em produção, e as empresas, de maneira geral, não possuem recursos próprios suficientes para financiar todo investimento necessário a sua atividade produtiva, assim, faz-se necessário complementar os recursos próprios, que são escassos, com recursos de terceiros.

Dessa forma, as instituições e instrumentos do SFN propiciam as condições para que os agentes econômicos possam ter suas necessidades atendidas. Ao mesmo tempo, estimula-se a elevação dos índices de consumo e de investimentos, o que contribui para aumentar a produção e o desenvolvimento do país.

2.2 Crédito

A palavra crédito deriva do latim “credere” que significa acreditar, crer ou confiar.

Sob o aspecto financeiro, crédito pode ser entendido como o direito de receber o que foi emprestado. O crédito constitui-se no principal negócio dos bancos, que atuam como intermediários financeiros, emprestando o dinheiro captado dos agentes poupadores para aqueles que necessitam de recursos, os tomadores. Conforme Silva (1997), crédito consiste na entrega de um valor presente mediante uma promessa de pagamento. É uma relação de confiança entre duas partes: uma que possui o recurso ou bem e a outra que pretende tomá-lo.

Conforme Schrikel (1997, p. 42), crédito é todo ato de vontade ou disposição de alguém de destacar ou ceder, temporariamente, parte de seu patrimônio a um terceiro, com a expectativa de que esta parcela volte a sua posse integralmente, depois de decorrido o tempo estipulado.

Ao desempenhar sua atividade principal, de intermediação financeira, na concessão de crédito, a instituição financeira empresta dinheiro ou financia bens ou serviços aos seus clientes, num determinado momento, mediante compromisso de pagamento do valor emprestado acrescido de uma taxa de juros, em uma ou mais datas pactuadas. Dessa forma, pode-se inferir que, ao conceder o crédito, a instituição financeira tem uma expectativa de que o valor concedido seja reembolsado nas condições pactuadas, principalmente quanto ao prazo e a remuneração.

atender a três necessidades básicas: [...] créditos emergenciais, financiamento de compras e investimentos, no caso de pessoas físicas; hot money, capital de giro e investimentos, no

caso de pessoas jurídicas.

Em geral, em qualquer operação de crédito, a instituição financeira está sujeita a um determinado nível de risco, pois o cliente tomador pode não reembolsar os valores devidos parcial ou totalmente. Esta possibilidade de inadimplência por parte do tomador caracteriza-se como risco de crédito para a instituição financeira, que se constitui no risco predominante nas operações de crédito.

Segundo Silva (1997, p. 54), “Cada vez que um banco concede um empréstimo ou um

financiamento está assumindo o risco de não receber, ou seja, o cliente pode não cumprir a

promessa de pagamento”.

De acordo com Fernandes (2006, p. 327) “Os riscos de crédito são responsáveis por

boa parte do spread praticado pelas IF, dada à possibilidade de prejuízo por falta de

pagamento dos créditos ou descumprimento das cláusulas contratuais”. Diante disso, é necessário que o banco faça uma análise cuidadosa da capacidade financeira de cada cliente, antes da concessão de um empréstimo ou financiamento.

Conforme Schrickel (1997), a concessão de crédito é baseada em informações e decisões. Nesse contexto, Silva (1997) ressalta que a obtenção de informações confiáveis e seu tratamento constituem a base para uma decisão de crédito segura. Portanto, antes da decisão de conceder ou não o crédito, o banco deve realizar o processo de análise de crédito, buscando informações relevantes sobre o cliente e a adequada análise destes dados. Um banco, por mais forte que seja, não deve assumir riscos indevidos, que podem por em risco sua imagem e solidez.

Para realizar a análise de crédito, os bancos utilizam-se normalmente de duas técnicas: subjetiva e objetiva ou estatística. O processo subjetivo baseia-se na experiência, sensibilidade e disponibilidade de informações do analista quanto à viabilidade do

empreendimento. De acordo com Santos (2006, p.46): “A análise subjetiva, ou caso a caso,

é baseada na experiência adquirida dos analistas de crédito, no conhecimento técnico, no bom senso e na disponibilidade de informações (internas e externas) que lhes possibilitem diagnosticar se o cliente possui idoneidade e capacidade de gerar receita para honrar o

pagamento das parcelas dos financiamentos”. A análise objetiva utiliza metodologias matemáticas ou estatísticas para apurar pontuações para variáveis pré-estabelecidas pela instituição, visando atestar a capacidade de pagamento dos clientes. Dentre as técnicas objetivas de análise de crédito, destaca-se o Credit Scoring.

Seja qual for o método utilizado, para a análise de crédito são necessárias informações

tradicionalmente conhecidas como C’s do crédito: caráter, capacidade, capital, condições, colateral e conglomerado. Caráter refere-se à disposição do cliente para honrar seus compromissos financeiros; capacidade relaciona-se com a competência dos administradores e com o potencial de produção e vendas da empresa; capital refere-se à situação econômico-financeira da empresa; condições são relativas aos fatores externos e macroeconômicos; colateral compreende as garantias reais ou fidejussórias oferecidas pelo tomador de crédito. E o último C, conglomerado, diz respeito à composição do grupo econômico da qual a empresa faz parte.

processo de análise de crédito é verificar se o recurso solicitado é compatível com a capacidade financeira de pagamento do tomador.

3. Provisão para Créditos de Liquidação Duvidosa nas Instituições Financeiras

As Provisões são constituídas em obediência aos princípios contábeis da Competência e da Prudência ou Conservadorismo. De acordo com o Princípio da Competência, as receitas e despesas devem ser reconhecidas e apropriadas ao resultado do exercício em que forem efetivamente incorridas. A esse respeito, a Resolução no750/93 do Conselho Federal de Contabilidade, em seu artigo 9º, estabelece que “as receitas e despesas devem ser incluídas na apuração do resultado do período em que ocorrerem, sempre simultaneamente quando se correlacionarem, independentemente de ter sido efetuado o pagamento.”

O Princípio da Prudência, por sua vez, determina a escolha da alternativa que resulta menor patrimônio líquido, quando se apresentarem opções igualmente aceitáveis diante dos demais Princípios de Contabilidade.

A Provisão para Créditos de Liquidação Duvidosa (PCLD) relaciona-se diretamente com a incerteza quanto ao recebimento de valores decorrentes de obrigações futuras. Ela é realizada com base numa estimativa de valores passíveis de não recebimento e utilizada para cobrir prováveis perdas nas contas a receber das empresas em geral e nas carteiras de créditos das instituições financeiras,

Segundo Iudícibus, Martins e Gelbcke (2009, p. 287), “o termo provisão tem sido

amplamente utilizado pelos contadores como referência a qualquer obrigação ou redução

do valor de um ativo”. Para Niyama e Gomes (2000, p. 75), “A constituição de provisão para créditos de liquidação duvidosa representa, em qualquer empresa, uma estimativa de perda provável dos créditos, em atenção aos Princípios Fundamentais de Contabilidade”.

No Brasil, a legislação que regulamenta a provisão para créditos de liquidação duvidosa nas instituições financeiras é a Resolução CMN no 2.682/99, que estabelece os critérios de classificação das operações de crédito e as regras para a constituição da provisão para crédito de liquidação duvidosa. Ela estabelece que as Instituições Financeiras e demais instituições autorizadas a operar pelo Banco Central devem classificar suas operações de crédito por níveis de risco, em ordem crescente, variando de AA (sem risco) até H (risco de perda total), levando-se em consideração as características da operação e do tomador, como histórico do cliente, sua situação econômico-financeira, fluxo de caixa e suficiência e liquidez das garantias.

Conforme o art 2o da Resolução no 2.682/99, para a classificação das operações de crédito, as instituições financeiras devem considerar, no mínimo, os seguintes aspectos:

I - Em relação ao devedor e seus garantidores:

a) situação econômico-financeira; b) grau de endividamento;

c) capacidade de pagamento; d) fluxo de caixa;

g) contingências;

h) setor de atividade econômica; i) limite de crédito.

II – Em relação à operação:

a) natureza e finalidade da transação;

b) características das garantias, particularmente a suficiência de liquidez; c) valor.

Além destes critérios, o art 4 o determina que os níveis de risco devem ser revisados nos seguintes períodos:

I - mensalmente, por ocasião dos balancetes e balanços, em função de atraso verificado no pagamento de parcela de principal ou de encargos, devendo ser observado o que segue:

a) atraso entre 15 e 30 dias: risco nível B, no mínimo; b) atraso entre 31 e 60 dias: risco nível C, no mínimo; c) atraso entre 61 e 90 dias: risco nível D, no mínimo; d) atraso entre 91 e 120 dias: risco nível E, no mínimo; e) atraso entre 121 e 150 dias: risco nível F, no mínimo; f) atraso entre 151 e 180 dias: risco nível G, no mínimo;

II - com base nos critérios estabelecidos no item anterior:

a) a cada seis meses, para operações de um mesmo cliente ou grupo econômico cujo montante seja superior a 5% (cinco por cento) do patrimônio líquido ajustado; b) uma vez a cada doze meses, em todas as situações, com exceção das operações de crédito contratadas com cliente cuja responsabilidade total seja de valor inferior a R$50.000,00 (cinqüenta mil reais), que podem ser classificadas mediante adoção de modelo interno de avaliação ou em função dos atrasos consignados no art. 4º, inciso I acima, observado que a classificação deve corresponder, no mínimo, ao risco nível A.

Quadro 1

Provisões para Créditos de Liquidação Duvidosa

Classificação de Risco da Operação Provisão mínima (%)

AA 0

A 0,5

B 1

C 3

D 10

E 30

F 50

G 70

H 100

Fonte: Resolução 2.682/99 – Banco Central do Brasil

Segundo Marques (2002), o critério adotado pela Resolução 2682/99 é extremamente conservador e, por vezes, prejudicial às instituições, por que as obriga a reservar uma maior parcela de recursos na forma de provisões e reservas, que poderia estar sendo mais bem empregada em sua operação para geração de recursos.

As operações de crédito classificadas com nível de risco H devem ser transferidas para a conta de prejuízo após 180 dias da sua classificação neste nível, não sendo admitida a transferência em período inferior. Estas operações devem ser mantidas nesta conta no prazo mínimo de 5 anos e enquanto não esgotados todos os procedimentos de cobrança.

No caso de renegociação de dívidas, o art 8o da Resolução 2.682/99 estabelece as seguintes regras:

Art. 8º A operação objeto de renegociação deve ser mantida, no mínimo, no mesmo nível de risco em que estiver classificada, observado que aquela registrada como prejuízo deve ser classificada como de risco nível H.

Parágrafo 1º Admite-se a reclassificação para categoria de menor risco quando houver amortização significativa da operação ou quando fatos novos relevantes justificarem a mudança do nível de risco.

Parágrafo 2º O ganho eventualmente auferido por ocasião da renegociação deve ser apropriado ao resultado quando do seu efetivo recebimento.

Parágrafo 3º Considera-se renegociação a composição de dívida, a prorrogação, a novação, a concessão de nova operação para liquidação parcial ou integral de operação anterior ou qualquer outro tipo de acordo que implique na alteração nos prazos de vencimento ou nas condições de pagamento originalmente pactuadas.

Vale ressaltar que as operações de crédito de um mesmo cliente devem acompanhar aquela que possuir classificação de maior grau de risco, ou seja, se o cliente possuir mais de uma operação numa Instituição Financeira, todas devem receber a mesma classificação, sendo utilizada a de maior nível de risco. Por exemplo, se uma empresa tem várias operações com risco AA e apenas uma com risco G, esta arrasta todas as outras também para o risco G, admitindo-se exceções para as que, por apresentarem características positivas próprias, como uma garantia mais sólida , mereçam classificação mais favorável.

A contabilização da provisão é realizada com por meio de um lançamento a débito da conta Despesas com Provisão para Créditos de Liquidação Duvidosa e a crédito da conta Provisão para Créditos de Liquidação Duvidosa. Em caso de excesso ou de insuficiência, são efetuados os ajustes necessários a débito ou a crédito.

modo, as contas do Ativo possuem natureza devedora e o saldo de PCLD terá natureza credora. Já na Demonstração do Resultado do Exercício, a PCLD figura no grupo das Despesas da Intermediação Financeira, reduzindo o Resultado Bruto da Intermediação Financeira.

3. METODOLOGIA

Metodologia é uma palavra derivada de “método”, do Latim “methodus”, que

significa “caminho ou a via para a realização de algo”. Método pode ser definido como o processo para se atingir um determinado fim. A metodologia de um trabalho está diretamente ligada com o seu objetivo, é o conjunto de técnicas utilizadas que norteiam a pesquisa.

A presente pesquisa caracteriza-se como uma pesquisa descritiva, que, segundo Gil

(1999) “tem o objetivo principal de descrever características de determinada população ou fenômeno ou estabelecer relações entre variáveis”. A pesquisa descritiva tem por característica permitir a elaboração de um estudo proporcionando conhecimento sobre o mesmo, ora proposto, sabendo exatamente o que se pretende pesquisar para que se possa obter um melhor conhecimento sobre o assunto, a fim de explicar os acontecimentos existentes.

Possui natureza qualitativa, uma vez que a análise visou estudar a qualidade das informações evidenciadas pelas instituições financeiras analisadas. O problema da pesquisa é verificar os níveis da Provisão para Créditos de Liquidação Duvidosa nas Instituições Financeiras no Brasil no período de 2004 à 2012.

Para responder ao problema da pesquisa, foram utilizadas as técnicas de pesquisas bibliográfica, tendo como fonte: artigos, monografias, dissertações, textos, revistas

especializadas e sites, ou seja, “é desenvolvida a partir de material já elaborado” (Gil, 1999,

p. 48) e documental, por analisar os documentos produzidos pelas instituições financeiras, disponibilizados nos seus respectivos sites, tais como: Relatórios de Administração,

Demonstrações Financeiras consolidadas e Notas Explicativas.

Por fim, utilizou-se para a pesquisa o estudo de caso do tipo multicaso, que, de acordo com Yin (2001), possibilita levantar evidências relevantes e de maior confiabilidade se comparado aos estudos de casos únicos.

De acordo com o entendimento de Gil: (1999, p. 54) o estudo de caso é “uma modalidade de pesquisa amplamente utilizada nas ciências biomédicas e sociais”. Consiste

no estudo profundo e exaustivo de um ou de poucos objetos, de maneira a permitir conhecimentos amplos e detalhados do mesmo, tarefa praticamente impossível mediante os outros tipos de delineamentos considerados.

Uma das vantagens proporcionadas pelo método de estudo de caso está relacionada ao fato de que trabalha com situações concretas e proporciona condições de reunir detalhes, contribuindo para que se obtenha um resultado especifico de determinado assunto.

Para o estudo multicaso, foram selecionadas as cinco maiores instituições financeiras que atuam no Brasil, por ativo total, na posição de junho de 2013, de acordo com o relatório dos 50 maiores bancos, disponível no site do Banco Central do Brasil, quais sejam: Banco do Brasil, Itaú, Caixa Econômica Federal, Bradesco e Santander.

contábil brasileiro, para possibilitar a comparabilidade. Vale destacar que as instituições financeiras no Brasil só passaram a ser obrigadas a divulgar as Demonstrações Financeiras também em IFRS, padrão contábil internacional, a partir do ano de 2010. Utilizou-se os saldos das Operações de Crédito e da Provisão para Créditos de Liquidação Duvidosa, constantes do Balanço Patrimonial e os percentuais de operações classificadas nos níveis AA até C. Os dados foram organizados em quadros.

Considerando o exposto, pode-se afirmar que a presente pesquisa é de natureza descritiva e qualitativa, utilizando-se o estudo multicaso, pois este permite maior abrangência dos resultados, ultrapassando os limites de unicidade de dados obtidos em um único objeto de estudo.

4. ANÁLISE DOS DADOS

Banco do Brasil

O Banco do Brasil S.A. é uma pessoa jurídica de direito privado, sociedade anônima aberta, de economia mista e organizado sob a forma de banco múltiplo. Sua missão é “ser

um banco competitivo e rentável, promovendo o desenvolvimento sustentável do Brasil e

cumprindo sua função pública com eficiência”. Juntamente com a Caixa Econômica Federal, o Banco Nacional de Desenvolvimento Econômico e Social, o Banco da Amazônia e o Banco do Nordeste, o Banco do Brasil é um dos cinco bancos estatais do governo brasileiro. Em 2013, os ativos do BB totalizaram R$ 1,3 trilhão, com alta de 13,5% em relação a 2012, mantendo a liderança entre as instituições financeiras da América Latina.

Quadro 2

Carteira de Crédito, PCLD e Operações AA-C no Banco do Brasil

Banco do Brasil R$ (bilhões)

2005 2006 2007 2008 2009 2010 2011 2012 2013 Carteira de Crédito 101,8 133,2 160,7 224,8 300,8 358,4 423,0 525,7 623,4

PCLD 6,7 8,6 10,3 13,8 18,6 17,3 19,0 21,2 23,7

Saldo Líquido 95,1 124,6 150,4 211,0 282,2 341,1 404,0 504,5 599,7

(%) Provisão/Carteira

de Crédito 6,6 6,5 6,4 6,1 6,2 4,8 4,7 4,0 3,8

(%)Operações AA-C 90,6 91,0 90,9 90,7 91,6 93,7 93,9 94,5 95,0 Elaborado pelo autor a partir dos dados das Demonstrações Financeiras e Notas Explicativas do Banco do Brasil do período 2005-2013.

o de suas provisões. Em 2013, último ano do período analisado, por exemplo, houve uma expansão de 18% na carteira de crédito em relação a 2011, enquanto a PCLD aumentou apenas 11,8%, o que demonstra que nos últimos quatro anos a carteira de crédito do Banco do Brasil cresceu com qualidade. A qualidade do crédito do Banco do Brasil é evidenciada pela concentração das operações na faixa de risco AA-C, superior a 90% da carteira em todo o período analisado, chegando a 95% em 2013.

Itaú

O Itaú Unibanco Holding S.A, pessoa jurídica de direito privado, sociedade anônima de capital aberto, é o controlador do banco múltiplo Itaú Unibanco. Além deste, o conglomerado controla as empresas Duratex, Itautec e Elekeiro. Sua missão é “fornecer soluções, produtos, serviços financeiros e de seguros de forma ágil e competente, promovendo a mobilidade social, contribuindo para o desenvolvimento sustentável e para um relacionamento duradouro com acionistas e clientes”. Em 2008, após a fusão com o Unibanco, O Itaú se tornou o maior banco do hemisfério sul em ativos, ultrapassando seu rival histórico, Bradesco e o Banco do Brasil. Após nove meses na liderança, o Banco do Brasil retomou o posto. Em 2013, os ativos do Itaú alcançaram 1,1 trilhão, crescimento de 8,99% em relação a 2012, ficando na segunda colocação.

Quadro 3

Carteira de Crédito, PCLD e Operações AA-C no Itaú

Itaú R$ (bilhões)

2005 2006 2007 2008 2009 2010 2011 2012 2013 Carteira de Crédito 60,6 84,1 115,5 241,0 246,0 297,1 345,5 366,3 412,2

PCLD 4,1 7,4 7,9 20,0 24,1 16,7 25,8 27,7 26,4

Saldo Líquido 56,5 76,7 107,6 221,1 221,9 280,4 319,7 338,5 385,8

(%) Provisão/Carteira

de Crédito 6,8 8,8 6,9 8,3 9,8 5,6 7,5 7,6 6,4

(%) Operações AA-C 90,2 87,5 90,8 91,1 89,5 89,4 89,1 90,0 91,9 Elaborado pelo autor a partir dos dados das Demonstrações Financeiras e Notas Explicativas do Itaú do período 2005-2013.

concretizados, provocando aumento de provisão mínima e redução da PCLD adicional em relação à carteira de crédito. No ano seguinte, com a expansão da carteira de crédito em 20% e uma redução de 30% na PCLD em relação ao ano anterior, o nível de atingiu 5,6%, o menor do período. Em 2011, o nível voltou a aumentar, para 7,5%, em virtude do crescimento da inadimplência, o que fez as provisões crescerem mais que a carteira de crédito. Em 2012, houve um pequeno aumento, porém, em 2013, em virtude do grande crescimento das operações de crédito, o nível voltou a cair, chegando a 6,4%. A concentração de operações da faixa de risco AA-C, que possuem melhores níveis de risco, em todos os anos foi próxima de 90%. O menor percentual, 87,5%, foi registrado no ano de 2006.

Bradesco

O Bradesco S.A, banco múltiplo, é uma pessoa jurídica de direito privado e constituída sob a forma de sociedade anônima de capital aberto. Sua missão é “fornecer soluções, produtos e serviços financeiros e de seguros com agilidade e competência, principalmente por meio da inclusão bancária e da promoção da mobilidade social, contribuindo para o desenvolvimento sustentável e a construção de relacionamentos duradouros para a criação de valor aos acionistas e a toda a sociedade”. Ao final de 2013, os ativos totais do Bradesco alcançaram 908,1 bilhões de reais, avanço de 3,3% em um ano.

Quadro 4

Carteira de Crédito, PCLD e Operações AA-C no Bradesco

Bradesco R$ (bilhões)

2005 2006 2007 2008 2009 2010 2011 2012 2013 Carteira de Crédito 81,1 96,2 131,3 173,4 191,0 230,6 268,7 290,7 323,1

PCLD 5,0 6,6 7,8 10,3 16,3 16,3 19,5 21,3 21,7

Saldo Líquido 76,1 89,6 123,5 163,1 174,7 214,3 249,2 269,4 301,4

(%) Provisão/Carteira

de Crédito 6,2 6,9 5,9 5,9 8,5 7,1 7,3 7,3 6,7

(%) Operações AA-C 93,2 92,1 93,3 93,4 90,8 92,5 91,9 91,5 92,2 Elaborado pelo autor a partir dos dados das Demonstrações Financeiras e Notas Explicativas do Bradesco do período 2005-2013.

7,1%. Em 2011, o nível voltou a aumentar, para 7,3%, em virtude do crescimento da inadimplência, o que fez as provisões crescerem mais que a carteira de crédito. Não houve variação em 2012 e em 2013, com um crescimento da carteira de crédito superior ao das provisões, o nível voltou a cair, para 6,7%. A concentração de operações AA-C, de melhores níveis de risco, foi superior a 90% em todo o período analisado, não havendo variações relevantes.

Caixa Econômica Federal

A Caixa Econômica Federal foi criada em 1.861 e está regulada pelo Decreto-Lei 759, de 12 de agosto de 1969, como empresa pública vinculada ao Ministério da Fazenda.

Possui como missão “atuar na promoção da cidadania e do desenvolvimento sustentável do País, como instituição financeira, agente de políticas públicas e parceira estratégica do Estado brasileiro”. A característica que diferencial a Caixa dos demais bancos é que ela prioriza a concessão de empréstimos e financiamentos a programas e projetos nas áreas de assistência social, saúde, educação, trabalho, transportes urbanos e esporte. Além disso, detém o monopólio do empréstimo sob penhor de bens pessoais e sob consignação e da venda de bilhetes de loteria federal, centraliza o recolhimento e posterior aplicação dos recursos do Fundo de Garantia do Tempo de Serviço (FGTS), integra o Sistema Brasileiro de Poupança e Empréstimo (SBPE) e o Sistema Financeiro da Habitação (SFH). Em 2013, os ativos totais da Caixa alcançaram R$ 858,3 milhões, expansão de 22,1% em relação a 2012.

Quadro 5

Carteira de Crédito, PCLD e Operações AA-C na CEF

CEF R$ (bilhões)

2005 2006 2007 2008 2009 2010 2011 2012 2013 Carteira de Crédito 38,6 47,3 57,4 81,8 126,6 178,5 252,9 361,2 494,2

PCLD 4,2 4,9 5,2 7,0 9,0 11,3 15,8 19,9 24,0

Saldo Líquido 34,4 42,4 52,2 74,8 117,6 167,2 237,1 341,3 470,2

(%) Provisão/Carteira

de Crédito 10,9 10,4 9,1 8,6 7,1 6,3 6,2 5,5 4,9

(%) Operações AA-C 75,7 83,6 86,5 89,1 90,9 91,6 91,7 91,9 92,8 Elaborado pelo autor a partir dos dados das Demonstrações Financeiras e Notas Explicativas da Caixa Econômica Federal do período 2005-2013.

Com o objetivo de manter a demanda aquecida, a instituição passou a emprestar mais a famílias e empresas. Além de emprestar mais no segmento "comercial",em que concorre com os privados, a Caixa também passou a explorar novos nichos de mercado. A concentração de operações AA-C, de melhores níveis de risco, vem aumentando desde 2005. A partir de 2009, foi superior a 90%, evidenciando a contínua melhora na qualidade da carteira de crédito da Caixa.

Santander

O Banco Santander Brasil S/A, banco múltiplo, pessoa jurídica de direito privado, sociedade anônima de capital aberto, é a subsidiária do banco espanhol Santander para o Brasil. Possui a seguinte missão: “Ter a preferência dos nossos clientes, por ser o banco

simples e seguro, eficiente e rentável, que busca constantemente melhorar a qualidade de tudo o que faz, com uma equipe que gosta de trabalhar junto para conquistar o

reconhecimento e a confiança de todos”. Em atividade no mercado local desde 1982, é o terceiro maior banco privado do Sistema Financeiro Nacional, com ativos totais de R$ 485,9 bilhões no final de 2013. Em 2006, o Grupo Santander Brasil, mediante aprovação de seus acionistas e do Banco Central, consolidou todas as suas participações em uma única pessoa jurídica - Banco Santander Banespa S.A., que posteriormente teve sua denominação alterada para Banco Santander (Brasil) S.A., simplificando, assim, a sua estrutura societária e fiscal, melhorando sua eficiência operacional e reduzindo os custos administrativos.

Quadro 6

Carteira de Crédito, PCLD e Operações AA-C no Santander

Santander R$ (bilhões)

2005 2006 2007 2008 2009 2010 2011 2012 2013 Carteira de Crédito 29,0 37,5 43,7 139,4 142,0 165,4 197,1 212,0 227,5

PCLD 1,2 1,6 1,8 7,1 9,5 8,7 12,0 14,6 15,0

Saldo Líquido 27,8 35,9 41,9 132,3 132,5 156,7 185,1 197,4 212,50

(%) Provisão/Carteira

de Crédito 4,1 4,3 4,1 5,1 6,7 5,3 6,1 6,9 6,6

(%) Operações AA-C 91,8 94,0 91,4 92,7 91,1 92,6 91,1 89,6 90,0 Elaborado pelo autor a partir dos dados das Demonstrações Financeiras e Notas Explicativas do Santander do período 2005-2013.

que 90% no ano de 2012, quando representou 89,6% da carteira, o que demonstra a boa qualidade das operações de crédito no Santander.

5. CONSIDERAÇÕES FINAIS

O presente trabalho teve como objetivo analisar os níveis de Provisão para Créditos de Liquidação Duvidosa (PCLD) em relação às operações de crédito nas 5 (cinco) maiores instituições financeiras que atuam no Sistema Financeiro Nacional classificadas por ativo total.

As provisões são uma reserva constituída pelas instituições financeiras para lidar com eventuais perdas, conforme as regras estabelecidas na Resolução do CMN nº. 2.682/99, que levam em conta, entre outros fatores, o risco de crédito do cliente e o tipo de operação. Os bancos podem ainda fazer provisões adicionais em cenários de maior incerteza em relação ao comportamento futuro da inadimplência.

Verificou-se que no período analisado os níveis de PCLD só ultrapassaram 10% nos anos de 2005 e 2006, em ambos os anos na CEF. Vale destacar que nos bancos públicos, CEF e BB, ocorreu redução em todos os anos, com exceção do ano de 2009 no BB, quando foi registrado aumento de apenas um ponto percentual. Já nos bancos privados, houve oscilação nos níveis de PCLD. O alto crescimento das carteiras de crédito dos bancos públicos não tem sido acompanhado por reforço proporcional nas provisões. Já nos bancos privados, o movimento é oposto, evidenciando estratégias diferentes.

Nos anos de 2008 e 2009, auge da crise financeira internacional, observou-se um aumento expressivo nos níveis de PCLD em relação às carteiras de crédito nos bancos privados. Em 2008, o nível no Bradesco permaneceu inalterado, porém, Itaú e Santander reforçaram suas provisões, aumentando seus níveis em relação à carteira de crédito. Nos bancos públicos analisados, houve redução na CEF e no BB aumentou apenas um ponto percentual. Em 2009, o crescimento da PCLD foi superior ao da carteira de crédito nos bancos privados, o que não ocorreu nos bancos públicos. Temendo os efeitos da crise, sobretudo o aumento da inadimplência, os bancos privados restringiram fortemente o crédito, após cinco anos seguidos de crescimentos expressivos das suas carteiras. Em ação contrária, estimulados pelo governo, as instituições financeiras públicas federais expandiram suas operações de crédito.

Em 2010, a economia brasileira confirmou sua solidez frente à crise, o que fez a inadimplência cair e as carteiras de crédito dos bancos privados voltarem a crescer significativamente, reduzindo seus níveis de PCLD. Porém, em 2011 e em 2012, os níveis voltaram a subir devido ao aumento da inadimplência e em 2013, último ano do período analisado, os níveis de PCLD dos bancos privados caíram novamente. Dessa forma, verificou-se uma postura mais conservadora dos bancos privados. As aquisições e fusões que ocorreram no Sistema Financeiro Nacional no período não tiveram impacto no aumento das provisões.

Para a continuidade do estudo da PCLD nas instituições financeiras, sugere-se, para futuras pesquisas, verificar o comportamento da provisão a partir das características das carteiras, verificando qual o impacto de cada tipo de crédito no total da PCLD. Também é válida uma pesquisa sobre a fatia da carteira de crédito classificada em nível de risco "H", com a finalidade de prever perdas futuras e antecipar ações com relação a investimentos bancários.

REFERÊNCIAS

ASSAF NETO, Alexandre. Mercado Financeiro. 10. ed. São Paulo: Atlas, 2011.

Banco Central do Brasil- BACEN. 50 maiores bancos e o consolidado do Sistema

Financeiro Nacional. Disponível em

<http://www.4.bcb.gov.br/fis/top50/port/top50P.asp>. Acesso em 24/10/2013.

BANCO DO BRASIL. Relação com investidores. Disponível em:

<http://www.bb.com.br/portalbb/home2,136,136,0,0,1,8.bb> Acesso em: 20 de maio. de 2014.

BRADESCO. Relação com investidores. Disponível em:

<http://www.bradescori.com.br/site/conteudo/home/default.aspx?p=2&idiomaId=1> Acesso em: 20 de maio de 2014.

BRASIL. Lei n° 4.595 de 31 de dezembro de 1964. Dispõe sobre Política e as Instituições Monetárias, Bancárias e Creditícias, Cria o Conselho Monetário Nacional e dá outras providências. Diário Oficial [da] República Federativa do Brasil, Brasília, DF, 31 de dez. 1964. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/l4595.htm>. Acesso em 15/10/2013.

BRASIL. Resolução CMN (Conselho Monetário Nacional) n° 2.682 de 26 de janeiro de 1999. Dispõe sobre critérios de classificação das operações de crédito e regras para constituição de provisão para créditos de liquidação duvidosa. Disponível em www.bcb.gov.br. Acesso em 08/11/2013.

CAIXA ECONÔMICA FEDERAL. Informações Financeiras. Disponível em: <http://www14.caixa.gov.br/portal/acaixa/home/informacoes_financeiras/balancos_demons trativos> .Acesso em: 20 de maio de 2014.

Conselho Federal de Contabilidade/CFC. Resolução nº 750, de 29 de dezembro de 1993.

Dispõe sobre os princípios fundamentais de contabilidade. Brasília. DF. Disponível em: <http:www.cfc.org.br>. Acesso em 25 de fevereiro de 2014.

FORTUNA, Eduardo. Mercado Financeiro: produtos e serviços. 17. ed. Rio de Janeiro: Qualitymark, 2008.

GIL, Antônio Carlos. Métodos e Técnicas de Pesquisa Social. São Paulo: Atlas, 1999.

GITMAN, Lawrence Jeffrey. Principios de administração financeira. 10. ed. São Paulo (SP): Pearson Education do Brasil, 2008.

ITAÚ. Relação com investidores. Disponível em: <https://www.itau.com.br/relacoes-com-investidores/informacoes-financeiras> Acesso em: 20 de maio de 2014.

IUDÍCIBUS, S. de. MARTINS, E. GELBCKE, E. R. Manual de contabilidade das sociedades por ações. – 7.ed. 6. reimpr. São Paulo: Atlas, 2009.

KANAGARETNAM, K.; LOBO, G. J; MATHIEU R. Managerial incentives for income smoothing through bank loan loss provision. Review of Quantitative Finance and Accounting, v. 20, p. 63-80, 2003.

MARQUES, L.F.B. Gerenciamento do Risco de Crédito – Cálculo do Risco de Crédito para a Carteira de um Banco do Varejo. Dissertação de Mestrado, UFRG. Porto

Alegre: fevereiro de 2002.

NIYAMA, Jorge Katsumi; GOMES, Amaro Oliveira. Contabilidade de instituições financeiras. São Paulo: Atlas, 2000.

OLIVEIRA, G. ; MACHADO, M. Mercado financeiro: objetivo e profissional. 2. ed. São Paulo: Fundamento Educacional, 2011.

SANTOS, José Odálio dos. Análise de crédito: empresas e pessoas físicas. 2. ed. São Paulo: Atlas, 2006.

SANTANDER. Relação com investidores.

<http://www.ri.santander.com.br/list.aspx?idCanal=fkkklGpEnAXNWICTpEW2UQ==> Acesso em: 20 de maio de 2014.

SCHRICKEL, W. K. Análise de Crédito: Conceitos e gerência de empréstimos. 3. ed. São Paulo: Atlas, 1997.

SILVA, José Pereira da. Gestão e análise de risco de crédito. 5. ed. São Paulo: Atlas, 1997.