ANDRÉ HENRIQUE SIMIONATO

JYAN JONHATÃ PHELLYPPE LUNARDI OVIEDO

CONTABILIDADE PÚBLICA: ESTUDO DE CASO SOBRE A

RESPONSABILIDADE ORÇAMENTÁRIA - PREFEITURA DE NOVA SANTA ROSA – PR

ANO REFERÊNCIA 2015

ANDRÉ HENRIQUE SIMIONATO

JYAN JONHATÃ PHELLYPPE LUNARDI OVIEDO

CONTABILIDADE PÚBLICA: ESTUDO DE CASO SOBRE A

RESPONSABILIDADE ORÇAMENTÁRIA – PREFEITURA DE NOVA SANTA ROSA – PR

ANO REFERÊNCIA 2015

Trabalho de Conclusão do Curso de Ciências Contábeis, da Faculdade Sul Brasil, exigido como requisito parcial para aprovação na disciplina de Trabalho de Conclusão de Curso.

Orientador: Profª Me. Maria Aparecida Denardi

Co-orientador: Profº Me. Leandro de Araújo Crestani.

ANDRE HENRIQUE SIMIONATO

JYAN JONHATÃ PHELLYPPE LUNARDI OVIEDO

CONTABILIDADE PÚBLICA: ESTUDO DE CASO SOBRE A

RESPONSABILIDADE ORÇAMENTÁRIA - PREFEITURA DE NOVA SANTA ROSA – PR

ANO REFERÊNCIA 2015

Trabalho de Conclusão de Curso de Ciências Contábeis da Faculdade Sul Brasil, FASUL, exigido como requisito parcial para obtenção do Título de Bacharel, sob orientação da Professora Me. Maria Aparecida Denardi, considerado _____________________, pela banca examinadora, com a nota ___________.

FOLHA DE APROVAÇÃO

Profª Me. Maria Aparecida Denardi Orientadora – FASUL

Profº Me. Leandro de Araújo Crestani Co-orientador – FASUL

Prof. Esp. Edina Carine de Souza Kinzler Avaliador – FASUL

DEDICATÓRIA

AGRADECIMENTOS

A Deus por ter nos permitido chegar até aqui, nos proporcionando saúde, força e paciência para encararmos todos os desafios desta trajetória.

Aos nossos familiares, pela motivação mesmo nos momentos mais difíceis e entendendo a nossa ausência.

Aos Professores Me. Maria Aparecida Denardi e Leandro de Araújo Crestani, pelo tempo, sabedoria e dedicação em suas orientações.

A Professora Edina Carine de Souza Kinzler que durante os nossos anos letivos nessa instituição de ensino superior, nos apoiou e incentivou no que foi necessário.

“Não espere o futuro mudar tua vida,

porque o futuro é a consequência do

presente.”

RESUMO

Dentro da área pública, a legislação das peças orçamentárias é de grande importância, pois é através dela que serão executados os projetos e serviços destinados a atender a sociedade de forma que proporcione maior transparência e controle. Por tanto, os orçamentos públicos precisam de um bom planejamento. Porém, nota-se um grande número de mudanças nos orçamentos públicos, o que deixa margem para possíveis falhas em sua fase de elaboração. Assim sendo, o presente estudo tem como objetivo averiguar a “transposição, remanejamento e transferências orçamentárias” da verba disponibilizada pelo governo estadual, federal e municipal para o município de Nova Santa Rosa, Pr. Para atender ao objetivo, foi analisado se há os remanejamentos dos créditos adicionais, que podem ser suplementares, destinado ao auxílio de uma dotação já existente, ou especiais que visão suprir uma carência no planejamento e extraordinários que tem por objetivo amparar em situações de urgência ou imprevisão. Verificou-se também através do Planejamento Plurianual (PPA), da Lei de Diretrizes Orçamentárias (LDO) e da Lei Orçamentária Anual (LOA) se tudo estava de acordo com o que foi planejado dentro das leis. O referencial teórico foi realizado através de conceitos via bibliografia da área, para as análise dos dados coletados foram disponibilizados pelo Paço Municípal via setor contábil e através do portal de transparência, sendo o mesmo de responsabilidade do município mantê-lo atualizado.

ABSTRACT

Within the public area, the legislation of the budget pieces is of great importance, because it is through this that the projects and services destined to attend the society will be executed in a way that provides greater transparency and control. Therefore, public budgets need a good planning. However, we can note a large number of changes in the public budgets, which leaves a margin for possible failures in its elaboration phase. Thus, the present study aims to verify the "Transposition, relocation and budgetary transfers" of the funds provided by the state and/or federal government to Nova Santa Rosa, Pr. In order to attend the goal, it was analyzed whether there is a relocation of additional credits,which may be supplementary, intended for the aid of an already existing allocation, or special that aims to feed a lack in planning and extraordinary that aims to support in situations of urgency or unforeseen.It was also verified through the Plurianual Plan (PPA), the Budget Guidelines Law (BGL) and the Annual Budget Law (ABL) if everything was in accordance with what was planned within the laws. The theoretical reference was made through concepts via bibliography of the area, for the analysis of the data collected were made available by the municipality through the accounting sector and through the transparency portal, being the responsibility of the municipality to keep it up to date.

LISTA DE GRÁFICOS

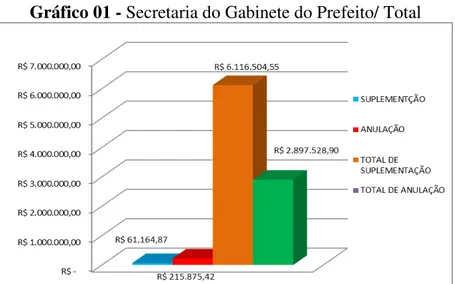

GRÁFICO 01-SECRETARIA DO GABINETE DO PREFEITO/TOTAL ... 45

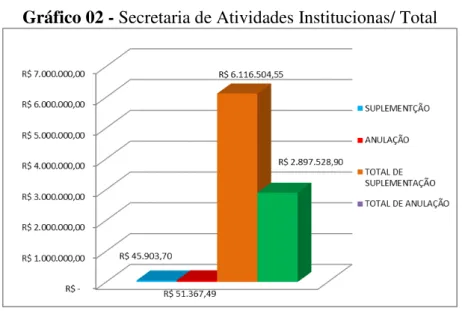

GRÁFICO 02-SECRETARIA DE ATIVIDADES INSTITUCIONAS/TOTAL ... 46

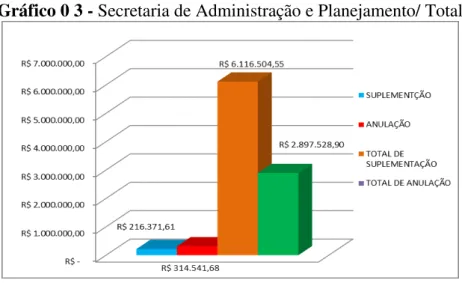

GRÁFICO 03-SECRETARIA DE ADMINISTRAÇÃO E PLANEJAMENTO/TOTAL ... 47

GRÁFICO 04-SECRETARIA DE FINANÇAS/TOTAL ... 48

GRÁFICO 05-SECRETARIA DE EDUCAÇÃO E CULTURA/TOTAL ... 50

GRÁFICO 06-SECRETARIA DE SÁUDE/TOTAL ... 52

GRÁFICO 07-SECRETARIA DE AGRICULTURA E MEIO AMBIENTE E INFRAESTRUTURA/TOTAL ... 54

GRÁFICO 08-SECRETARIA DE INDÚSTRIA,COMÉRCIO E TURISMO/TOTAL ... 55

GRÁFICO 09-SECRETARIA DE ASSISTÊNCIA SOCIAL/TOTAL ... 57

GRÁFICO 10-SECRETARIA DE ESPORTES/TOTAL ... 58

LISTA DE TABELAS

TABELA 01-COMPARAÇÃO ENTRE PPA E LOA ... 42

TABELA 02-SECRETARIA DO GABINETE DO PREFEITO ... 44

TABELA 03-SECRETARIA DE ATIVIDADES INSTITUCIONAS ... 45

TABELA 04-SECRETARIA DE ADMINISTRAÇÃO E PLANEJAMENTO ... 46

TABELA 05-SECRETARIA DE FINANÇAS ... 47

TABELA 06-SECRETARIA DE EDUCAÇÃO E CULTURA ... 49

TABELA 07-SECRETARIA DE SAÚDE ... 51

TABELA 08-SECRETARIA DE AGRICULTURA E MEIO AMBIENTE E INFRAESTRUTURA ... 52

TABELA 09-SECRETARIA DE INDÚSTRIA,COMÉRCIO E TURISMO... 54

TABELA 10-SECRETARIA DE ASSISTÊNCIA SOCIAL ... 56

TABELA 11-SECRETARIA DE ESPORTE ... 57

TABELA 12-PROCURADORIA GERAL DO MUNICÍPIO ... 58

LISTA DE QUADROS

LISTA DE ABREVIATURAS E SIGLAS

ART. - Artigo

COFINS - Contribuição para o Financiamento de Seguridade Social

CNT– Código Nacional Tributário

CTN - Código Tributário Nacional

ICMS - Imposto sobre a Circulação de Mercadorias

IOF- Imposto sobre Operações Financeiras

IPI - Imposto sobre o Produto Industrializado

IPTU - Imposto sobre a Propriedade Predial e Territorial Urbana

IPVA - Imposto sobre a Propriedade de Veículos Automotores

IR - Imposto de Renda

IRPF- Imposto de Renda Pessoa Física

IRPJ - Imposto de Renda Pessoa Jurídica

ISS - Imposto sobre Serviço de Qualquer Natureza

ITBI - Imposto sobre a Transmissão Inter Vivos de Bens Imóveis e Direitos Reais sobre Imóveis

ITR - Imposto sobre a Propriedade Territorial Rural

LDO– Lei de Diretrizes Orçamentárias

LOA– Lei Orçamentária Anual

LRF – Lei de Responsabilidade Fiscal

Nº - Número

PASEP - Programa de Formação de Patrimônio do Servidor Público

PIS - Programa de Integração Social

PPA– Plano Plurianual

SECOF– Secretaria de Orçamentos Finança e Contabilidade

TCU -- Tribunal de Contas da União

SUMÁRIO

INTRODUÇÃO ... 15

1 Administração pública ... 17

1.1 Princípios da administração pública ... 17

1.1.1 Legalidade ... 18

1.1.2 Impessoalidade ... 18

1.1.3 Moralidade ... 19

1.1.4 Publicidade ... 19

1.1.5 Eficiência ... 20

1.2 Contabilidade pública ... 20

1.2.1 Objetivo da contabilidade pública ... 21

1.2.2 Finalidade e campo de aplicação da contabilidade pública ... 21

1.2.3 Funções da contabilidade pública ... 22

1.2.4 Regimes contábeis ... 22

1.2.5 Quanto a natureza da contabilidade pública ... 23

1.3 Sistemas contábeis da contabilidade aplicada ao setor público ... 23

1.3.1 Sistema orçamentário ... 23

1.3.2 Sistema financeiro ... 24

1.3.3 Sistema patrimonial ... 24

1.3.4 Sistema de compensação ... 25

1.4 Plano Plurianual – PPA ... 25

1.5 Lei De Diretrizes Orçamentarias – LDO ... 26

1.6 Lei Orçamentaria Anual – LOA ... 26

1.6.1 Orçamento público ... 26

1.6.1.1 Princípios orçamentários ... 27

1.6.1.2 Receita pública ... 28

1.6.1.2.1 Categorias economicas da receita pública ... 31

1.6.1.3 Despesa pública ... 32

1.6.1.3.1 Categorias econômicas da despesa pública ... 33

1.6.1.3.2 Estágios das despesas públicas ... 33

1.6.1.3.2.1 Licitações ... 34

1.6.1.3.2.2 Empenho da despesa ... 34

1.6.1.3.2.3 Adiantamento ... 35

1.6.1.3.2.4 Liquidação ... 35

1.6.1.3.2.5 Pagamento ... 35

1.7 Crédito adicional ... 36

1.7.1Créditos suplementares ... 36

1.7.2Créditos especiais ... 37

1.7.3Créditos extraordinários ... 37

1.8 Controle interno ... 38

1.9 Autorização de abertura de créditos suplementares ... 38

1.10Lei De Responsabilidade Fiscal - LRF ... 39

3 APRESENTAÇÃO E ANÁLISE DOS DADOS ... 42

3.1 Apresentação de Nova Santa Rosa - PR ... 42

3.2 Análise de relatórios contábeis ... 42

CONSIDEREÇÕES FINAIS ... 60

REFERÊNCIAS ... 61

INTRODUÇÃO

Entre os diversos ramos da Contabilidade como a Geral, Custos, Empresarial, Tributária, dentre outras, a Contabilidade Publica é uma área ainda pouco analisada em pesquisas, porém está presente em nosso dia a dia, em todas as cidades, tomando conta do patrimônio público agindo de forma direta ou indireta através de suas entidades.

Dentro da Ciência Contábil, a Contabilidade Pública tem por finalidade obter, analisar e interpretar todos os fatos que possam interferir direta ou indiretamente no orçamento, na situação financeira e no patrimônio dos entes públicos tanto na esfera municipal, estadual ou federal. Por isso, seu foco está no controle e na gestão dos recursos públicos.

A Contabilidade Pública é regulamentada pela Lei nº 4320 de 17 de março de 1964 e a Lei Complementar nº 101 de 04 de maio de 2000, a Lei de Responsabilidade Fiscal (LRF) e também pela Constituição Federal de 1988 (CF/88).

Tendo em vista que a Administração Pública envolve os interesses em comum da população, é necessário que os relatórios contábeis e de orçamento sejam acompanhados e verificados se estão sendo realizado de forma correta, para que assim se possa entender de fato o que acontece com a verba pública. Para isso é necessário levantar informações administrativas, fazer análises, elaborar os relatórios necessários para as comparações e acompanhamentos. Assim é possível controlar todos os recursos utilizados.

Sendo assim, passamos a realizar nossa pesquisa no campo da Administração Pública, voltado a área de planejamento orçamentário dentro da Prefeitura do Município de Nova Santa Rosa, no Oeste do Estado do Paraná. Por tanto, nos aprofundamos nos assuntos e materiais referentes. Tendo em vista determinado conhecimento, o principal interesse é entender e analisar como os processos ocorrem dentro da prefeitura e o que poderia ser aperfeiçoado.

O objetivo Geral desta pesquisa é analisar a Transposição, Remanejamento e Transferência Orçamentária da verba disponibilizada pelo governo estadual, federal e municipal para o Município de Nova Santa Rosa - Pr, verificando os remanejamentos dos créditos adicionais e também se os instrumentos de planejamento e orçamento estão de acordo com as metas estabelecidas pelo projeto da administração pública.

tempo para as receitas recebidas com o orçamento previsto, poderá não ter obtido os recursos em virtude de razões inesperadas, e com isso algumas despesas previstas deixam de ser praticadas no mesmo momento em que outras precisam ser reposicionadas.

Para alcançar o objetivo da pesquisa conceituou-se a Contabilidade Pública e demais componentes da Gestão Pública. Analisou-se o Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO), Lei Orçamentária Anual (LOA), os Relatórios das Suplementaçoes/Anulações, acompanhamento do processos e instrumentos da gestão publica. Foram analisados também os relatórios contábeis da Administração Pública juntamente com suas leis e decretos e coletou-se dados dos demonstrativos do exercício de 2015, para averiguações, que após a conclusão da análise foram demonstrandos através de gráficos.

1 Administração pública

A palavra Administração vem do latim ad (direção para tendência) e minister (servir,

subordinação). A palavra Público vem do latim publicare, (tornar público, concernente a povo

ou população). Deste modo, a Administração Pública nada mais é do que trabalhar pelo interesse do povo (FREIRE; MOTTA, 2007).

Conceitua-se Administração Pública como um conjunto de fatores envolvendo: agentes, serviços e órgãos que são instituídos pelo Estado com o objetivo de prestar a população serviços essenciais como a Educação, Saúde, Lazer e Segurança (PISCITELLI, 2006).

O agente ou servidor que trabalha na Administração Pública é conhecido como gestor público. Deve ter muita responsabilidade ao executar as suas funções, pois seus atos refletem em benefícios ou malefícios para uma sociedade ou mesmo para toda nação (SOUZA, 2008).

A Administração Pública atual está na fase gerencial, entretanto, já esteve na fase patrimonialista, na época do império e na fase burocrática, durante a era Vargas. Para Harmon

e Mayer (1999 p. 34), “a administração pública é a ocupação de todos aqueles que atuam em nome do povo – em nome da sociedade, que delega de forma legal – e cujas ações têm

consequências para os indivíduos e grupos sociais”. Com isso se tem em vista que será tomado a escolha que por circunstâncias é mais adequável para a sociedade, por quanto as suas decisões irão trazer um efeito para a população.

Entende-se então que o termo administração pública é bastante pertinente, pois está se administrando na verdade recursos advindos da população e se destinará a financiar serviços para a própria população.

1.1 Princípios da administração pública

1.1.1 Legalidade

Para a Administração Pública, a atividade que um gestor desempenha deve seguir as leis que são impostas de modo que o agente que praticar um ato, ficará responsável pelo feito.

A Legalidade é na verdade um dos pilares do Estado de Direito, tendo-se como pressuposto de que tudo o que não está proibido por lei é permitido. Desse modo pode-se entender que na administração Pública o princípio da Legalidade atua como lei soberana. Entende-se que o administrador público em seu serviço esta subordinado aos mandamentos da lei, e as premissas do bem em comum.

Neste ínterim, Souza (2008, p. 12) assevera:

Uma relação social (de caráter pessoal, extra mercado e ilegal) que se estabelece entre dois agentes ou dois grupos de agentes (corruptos e corruptores), cujo objetivo é a transferência ilegal de renda, dentro da sociedade ou do fundo público, para a realização de fins estritamente privados. Tal relação envolve a troca de favores entre os grupos de agentes e geralmente a remuneração dos corruptos com o uso da propina e de quaisquer tipos de incentivos, condicionados estes pelas regras do jogo e, portanto, pelo sistema de incentivos que delas emergem.

Entende-se assim que, o gestor público só poderá atuar dentro dos parâmetros autorizados por lei. Neste sentido, torna-se imprescindível que o gestor conheça as leis e busque aplicá-las, dando assim a população uma sensação de maior segurança.

1.1.2 Impessoalidade

Na gestão Pública deve-se manter o princípio de impessoalidade, tratar todos de maneiras igual, de modo que o gestor público não faça abuso do poder que possui. Dessa maneira o princípio da impessoalidade, veda ao gestor público de atuar para o bem ou para o mal, por questões pessoais. Isto é relevante, pois garantirá a premissa de que todos são iguais perante a lei (BRASIL, 1988). Assim entende-se que ele terá que tratar todos do mesmo modo, sendo ético e impessoal nas suas escolhas, perante seu dever como gestor.

A respeito do contexto, as ações baseadas no princípio da impessoalidade garantirá que independente de parentesco ou amizade, todos terão condições de pleitear um cargo público, quer por indicação ou concurso.

1.1.3 Moralidade

O princípio da Moralidade tem uma ligação direta com a legalidade, ou seja, o gestor público deve agir dentro da lei e cuidar para que suas ações sejam éticas e morais, consequentemente, conclui-se, que um ato imoral é ato ilegal.

Em hipótese alguma, o administrador pode agir de um modo que ofenda as questões de moral e ética, muitas vezes estabelecida pela própria comunidade (FREIRE; MOTA, 2007).

Estão mais evidentes os desejos e a indignação da população diante de atos antiéticos. Assim, o gestor deve estar atento a tais questões, analisando o que é ou não aceitável em sua comunidade.

1.1.4 Publicidade

A publicidade é tida como um princípio administrativo, e deste modo, este princípio tem seu campo natural de utilidade no Direito Administrativo, que está ligado no agir de forma transparentemente, afim de que a comunidade tenha conhecimento dos atos administrativos.

Para Piscitelli (2006), jamais se deve fazer uma gestão de forma oculta. Assim, o gestor deve dar publicidade ou tornar públicas as suas ações para que a população possa acompanhar e ter condições de fiscalizá-las. Entretanto, alguns podem usar a publicidade para propaganda pessoal, mas a ideia central deste princípio é dar a população total controle da gestão.

No inciso XXXIII, do art. 5º da Constituição Federal:

Pode-se dizer que o ato é mais do que a simples Publicação, é um incentivador proporcionando o conhecimento aos cidadãos, de maneira clara, objetiva e simplificada, do conteúdo dos atos de gestão Pública. Com isso, também se assegura a efetiva participação nas decisões políticas.

1.1.5 Eficiência

A Eficiência é um dos principais alicerces da Administração Pública, conforme este princípio, o gestor tem como obrigação realizar uma boa gestão. Neste caso, o gestor deve sempre apresentar as melhores alternativas para lidar com as dificuldades e necessidades que a população enfrenta.

Segundo Freire e Mota (2007, p. 36): “o agente público deve realizar as suas

atribuições com zelo, sendo prestativo e eficiente. Ou seja, o serviço que presta deve ter a aprovação da população, que não quer apenas o trabalho realizado, mas o que com total

qualidade”. Todo gestor público deveria agir de modo eficiente, do modo e feitio que a comunidade espera, com foco do melhor em beneficio para ela.

Assim, diante deste princípio, a população espera que o gestor público traga os melhores resultados para a população. No momento do voto, o eleitor talvez tenha escolhido aquele gestor que se mostrava mais eficiente, logo no momento do exercício da função, deve fazer valer está qualidade.

1.2 Contabilidade pública

A Contabilidade é indispensável nas organizações, sendo de caráter Público ou caráter privado. No setor público é esta que controla onde sera aplicado o montante de valores derivados de arrecadamentos de tributos.

A Contabilidade Pública é um dos diversos ramos da contabilidade dedicado à análise de contas e patrimônio de entidades públicas (MACHADO; REIS, 1993).

O patrimônio é o objeto da Contabilidade Pública, sendo ele o conjunto de bens, direitos e obrigações ligados a esta entidade. Como objetivo tem-se o estudo, resgistro e controle das mutações do patrimônio das entidades relacionado ao setor público.

1.2.1 Objetivo da contabilidade pública

O objeto da Contabilidade Pública é o patrimônio público. Tendo como objetivo de proporcionar dados atualizados e exatos para a tomada de decisão, aos órgãos de controle, assim como informações estatísticas e outras de interesse dessas instituições.

O objetivo principal da contabilidade pública é dar subsídios para a gestão dos recursos públicos. A contabilidade pública é regulamentada pela lei 4.320/64, ficando ainda mais em evidência após o ano de 2000 com o advento da Lei de Responsabilidade Legal, Lei complementar nº 101/2000 (FURTADO, 2002).

1.2.2 Finalidade e campo de aplicação da contabilidade pública

O âmbito de execução da Contabilidade Pública consiste em órgãos e entidades componentes do orçamento fiscal e da seguridade social dos Governos Federal, Estadual e Municipal.

Uma vez que a Contabilidade Pública é regulamentada pela lei Federal 4.320/64, a sua finalidade é extremamente judicial, cabendo a sua aplicação somente para entes governamentais das esferas federal, estadual e municipal (MACHADO; REIS, 1993).

1.2.3 Funções da contabilidade pública

A Contabilidade Pública exerce a função de prever escriturar, controlar, analisar e interpretar os atos e fatos, de modo a auxiliar os gestores, sobre a situação financeira que se encontra a entidade pública.

A função essencial da contabilidade pública é registrar a previsão de receita e a fixação das despesas estipuladas de forma prévia no Orçamento Público aprovado para o exercício. Neste contexto, o Poder Judiciário utilizará a contabilidade pública para realizar um comparativo entre a previsão e realização efetiva das receitas e despesas (HADDAD ; MOTA, 2010).

Outro fator interessante é que, por meio da Contabilidade Pública, pode-se fazer o controle das operações de crédito, da dívida ativa, dos valores e obrigações realizados pelo poder executivo, quer seja federal, estadual ou municipal (FURTADO, 2002). Ao utilizar o orçamento, ele se torna objeto essencial da Contabilidade Pública, pois traz a previsão de receita e despesa de um determinado período.

1.2.4 Regimes contábeis

No que alude ao regime contábil, pode-se verificar o Regime de Caixa, Regime de Competência, e Regime Misto para a analise.

Conforme o artigo 35 da lei 4.320/64, é adotado o regime misto para a contabilidade pública. Entende-se como misto, pois este é composto de caixa para as receitas e competência para as despesas (BRASIL, 1964).

Conforme Bezerra Filho (2008, p. 56):

Neste sentido, pode-se observar que se permite por meio do regime misto a utilização de dois tipos de regime para a Contabilidade Pública.

1.2.5 Quanto a natureza da contabilidade pública

Na Contabilidade Pública, quanto a Natureza, classifica-se as despesas públicas em Orçamentárias e Extra-orçamentária.

Para Bezerra Filho (2008), a natureza da Contabilidade Pública se divide em duas partes, a orçamentária, ou seja, a previsão da receita, fixação da despesa, empenho, descentralização de créditos e outros ou natureza administrativa como contratos, convênios, acordos, ajustes, avais, fianças, valores sob responsabilidade, comodatos de bens e outros.

1.3 Sistemas contábeis da contabilidade aplicada ao setor público

Na Contabilidade Pública, além das contas patrimôniais e de resultado encontradas na Contabilidade Comercial, existem as contas de compensação, que tem por finalidade o registro de bens, valores e obrigações que possam interferir no patrimônio.

De acordo com a Lei 4320/64 a Contabilidade Pública está dividida em quatro sistemas contábeis projetados para acompanhar o orçamento, a estrutura financeira e patrimonial e por fim nas contas de compensação. Esses sistemas contábeis têm como objetivo interagirem entre si e realizarem o acompanhamento do orçamento das despesas públicas. Os sistemas são classificados em: Sistema orçamentário, sistema financeiro, sistema patrimonial e sistema de compensação (BEZERRA FILHO, 2008).

1.3.1 Sistema orçamentário

Entende-se que o melhor resultado de um sistema orçamentário é aquele que tem o resultado nulo, ou seja, tudo o que se previu foi exatamente o que se realizou de forma efetiva (BEZERRA FILHO, 2008). No sistema orçamentário pode-se analisar as despesas fixadas e executadas, e compará-las com a receitas previstas e arrecadadas.

1.3.2 Sistema financeiro

O sistema financeiro dentro da entidade Pública representa todos os registros das entradas e saídas, desde a arrecadação das receitas até o pagamento das despesas orçamentárias e extra orçamentárias.

Conforme Bezerra Filho (2008 p. 65), “está compreendido dentro do sistema financeiro os registros de entradas e saídas, previstas na lei orçamentária, ou despesas extra orçamentárias”.Segue o autor:

Dentro do Sistema Financeiro as receitas orçamentárias são classificadas por categorias funcionais. As principais contas do sistema financeiro estão relacionadas com as contrapartidas do grupo Disponível, uma vez que este grupo representa as entradas e saídas de recursos. Daí, conclui-se que todas as contas deste grupo Disponível pertencem ao Sistema Financeiro, quais sejam: Caixa, Bancos Conta movimento, Aplicações Financeiras, e outras relacionadas.

Dentro do sistema financeiro pertencem ainda as contas Receita, Despesa, Fornecedores, Restos a Pagar, Pessoal a Pagar, Encargos Sociais a Recolher, Consignações, Depósitos de Terceiros, e outras.

1.3.3 Sistema patrimonial

O sistema patrimonial é formado por contas onde são lançados movimentações que alteram a formação de patrimônio da entidade, tanto o ativo, quanto o passivo.

1.3.4 Sistema de compensação

Quando os atos de um gestor público, direta ou indiretamente, altera o patrimônio da entidade, eles são registrados no sistema de compensação.

Conforme Meireles (2009), faz parte do sistema de compensação os registros de atos do gestor público que implicam de forma direta ou indireta no patrimônio da entidade. Entretanto, não estão compreendidos por este sistema fatos relacionados ao patrimônio, mas apenas atos que possam vir a afetá-los.

De acordo com o artigo 105 da lei 4.320/64, estão compreendidos neste sistema os

“Avais, Acordos, Cauções, Fianças, Ajustes, Convênios, Contratos, Garantias, dentre outros”

(BRASIL, 1964). Para atender o Artigo 105 da lei 4.320/64, que obriga o registro contábil dos direitos e obrigações provenientes de contratos que a administração Pública estiver envolvida, esses lançamentos são feitos no sistema de compensação.

1.4 Plano Plurianual – PPA

O Plano Plurianual é uma ferramenta onde a Administração Pública estabelece as metas, diretrizes e objetivos para um período de quatro anos, projetando todas as ações da administração para os programas e serviços para a população.

O Plano Plurianual (PPA), é um instrumento previsto na CF/88 em seu art. 165, e tem como função organizar e viabilizar uma ação pública com o objetivo de cumprir as finalidades da República. É por meio do PPA que se declara o conjunto das políticas públicas do poder executivo, por um período de quatro anos, viabilizando o cumprimento de metas (BRASIL, 1988). Assim a administração pública, saberá agir e prosseguir com o que foi planejado para o período, pois estará tudo orçado e planejado nele.

1.5 Lei De Diretrizes Orçamentarias – LDO

Os objetivos da Lei de Diretrizes Orçamentárias (LDO), são de definir metas e prioridades da administração para o ano seguinte, e ajudar na elaboração da Lei Orçamentaria Anual (LOA), que controla modificações na legislação tributária e propõe a política das agências de desenvolvimento.

A Lei de Diretrizes Orçamentárias (LDO), possui em seu conjunto, as metas e as prioridades da Administração Pública. As despesas de capital, para o exercício subsequente estão inclusas na LDO, além de orientar e elaborar também a lei orçamentária anual (BEZERRA FILHO, 2008).

1.6 Lei Orçamentaria Anual – LOA

A Lei Orçamentária Anual (LOA), é elaborada pelo Poder Executivo para estabelecer as despesas que serão realizadas no ano subsequente. Conforme determinação da Constituição Federal, o orçamento deve ser votado e aprovado até o fim de cada ano pela Câmara dos Vereadores. É o Poder Executivo que envia ao Poder Legislativo a referida Lei para aprovção. Para ANGELICO (1995), a lei que aprova a receita orçamentaria não pode conter matéria estranha ao orçamento, isso significa que a lei orçamentaria não disporá sobre o assunto que não se relacione estritamente com o orçamento. É o principio da exclusividade, consagrado na constituição brasileira (art. 165 § 8.º, da constituição de 1988). Portanto não poderá haver nada que afete o orçamento. Na Lei Orçamentária Anual (LOA), que define como prioridade o que foi estabelecido no Plano Plurianual (PPA), e as metas que deverão ser atingidas no próximo ano de exercício.

1.6.1 Orçamento público

1.6.1.1 Princípios orçamentários

O orçamento público surgiu para exercer a função de instrumento de controle das atividades financeiras do governo. Entretanto, para real êxito desse controle, converte-se a atividade que a constituição orgânica do orçamento se vincule a determinadas regras ou princípios orçamentários.

Para Gontijo (2004), os princípios orçamentários, são, nada mais do que premissas que devem ser observadas no momento em que se compõe a proposta orçamentária, com base na Constituição, na Lei 4.320/64 e nas Leis de Diretrizes Orçamentárias (LDOs).

De acordo com a Câmara Legislativa do Brasil (2004), os princípios orçamentários estão relacionados a fatores como: Unidade, Totalidade e Universalidade, conforme segue abaixo:

Unidade: O orçamento deve ser uno, ou seja, deve existir apenas um orçamento para dado exercício financeiro. Dessa forma integrado, é possível obter eficazmente um retrato geral das finanças públicas e, o mais importante, permite-se ao Poder Legislativo o controle racional e direto das operações financeiras de responsabilidade do Executivo.

Totalidade: Coube à doutrina tratar de reconceituar o princípio da unidade de forma que abrangesse as novas situações. Surgiu, então, o princípio da totalidade, que possibilitava a coexistência de múltiplos orçamentos que, entretanto, devem sofrer consolidação, de forma a permitir uma visão geral do conjunto das finanças públicas.

Universalidade: Princípio pelo qual o orçamento deve conter todas as receitas e todas as despesas do Estado. Indispensável para o controle parlamentar, pois possibilita: a) conhecer a priori todas as receitas e despesas do governo e dar prévia autorização para respectiva arrecadação e realização; b) impedir ao Executivo a realização de qualquer operação de receita e de despesa sem prévia autorização Legislativa; c) conhecer o exato volume global das despesas projetadas pelo governo, a fim de autorizar a cobrança de tributos estritamente necessários para atendê-las.

Além destes fatores, os princípios também englobam as questões de anualidade e periodicidade, como pode-se observar a seguir:

Anualidade ou Periodicidade: O orçamento deve ser elaborado e autorizado para um determinado período de tempo, geralmente um ano. A exceção se dá nos créditos especiais e extraordinário autorizados nos últimos quatro meses do exercício, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício subsequente (CÂMARA LEGISLATIVA DO BRASIL, 2004).

Os princípios de exclusividade e de especificação também estão inclusos, como se pode observar na sequência:

de receita e à fixação de despesa. O objetivo deste princípio é evitar a presença de "caldas e rabilongos"

Especificação, Especialização ou Discriminação: As receitas e as despesas devem aparecer de forma discriminada, de tal forma que se possa saber, pormenorizadamente, as origens dos recursos e sua aplicação. Como regra clássica tinha o objetivo de facilitar a função de acompanhamento e controle do gasto público, pois inibe a concessão de autorizações genéricas (comumente chamadas de emendas curinga ou "rachadinhas") que propiciam demasiada flexibilidade e arbítrio ao Poder Executivo, dando mais segurança ao contribuinte e ao Legislativo (CÂMARA LEGISLATIVA DO BRASIL, 2004).

Estão também inclusos nos princípios orçamentários da Câmara a não vinculação ou não afetação das Receitas, o orçamento bruto e o equilíbrio, discriminados do seguinte modo:

Não Vinculação ou Não Afetação das Receitas: Nenhuma parcela da receita geral poderá ser reservada ou comprometida para atender a certos casos ou a determinado gasto. Ou seja, a receita não pode ter vinculações. Essas reduzem o grau de liberdade do gestor e engessa o planejamento de longo, médio e curto prazos.

Orçamento Bruto: Este princípio clássico surgiu juntamente com o da universalidade, visando ao mesmo objetivo. Todas as parcelas da receita e da despesa devem aparecer no orçamento em seus valores brutos, sem qualquer tipo de dedução.

Equilíbrio: Princípio clássico que tem merecido maior atenção, mesmo fora do âmbito específico do orçamento, pautado nos ideais liberais dos economistas clássicos (Smith, Say, Ricardo). O keynesianismo (a partir dos anos 30) tornou-se uma contraposição ao princípio do orçamento equilibrado, justificando a intervenção do governo nos períodos de recessão. Admitia-se o déficit (dívida) e seu financiamento. Economicamente haveria compensação, pois a utilização de recursos ociosos geraria mais emprego, mais renda, mais receita para o Governo e, finalmente, recolocaria a economia na sua rota de crescimento (CÂMARA LEGISLATIVA DO BRASIL, 2004).

Os autores especializados em princípios orçamentários, de forma indireta apontam os artigos 7º e 16º do Decreto-Lei nº 200/67 como respaldo ao mesmo. Tais princípios são importantes, pois darão ao sistema orçamentário maior credibilidade e aos cidadãos mais segurança de que as ações serão praticadas de forma transparente.

1.6.1.2 Receita pública

A cobrança de tributos existe há muito tempo e em praticamente todos os países. No Brasil, ao longo dos anos, foram sendo criados muitos tributos com uma ampla diversidade de finalidades.

Conforme o Código Nacional Tributário (CNT),em seu artigo 3º, há a seguinte definição de tributos:

Art. 3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada”. Partimos do ponto que o tributo se forma inicialmente de uma prestação, é necessário falar a relação existente entre o sujeito ativo e passivo, sendo respectivamente Estado e Contribuinte. Essa relação trata-se de uma prestação pecuniária compulsório, ou seja, obrigatória, imposta pelo Estado sem depender de opiniões do Contribuinte. Na criação do Código, existiam outras maneiras de se pagar o tributo que não era o dinheiro, conforme o Art. 162º do CTN e em razão disso, a discrição do conceito de

tributo foi feita com a expressão “cujo valor nela se possa exprimir (BRASIL,

1966).

Pode-se também definir tributo como um conjunto de impostos, taxas, contribuições e empréstimos compulsórios, que formam a receita da União, dos estados e dos municípios.

Os impostos são tipos de tributos que não possuem uma destinação definida, podendo os seus recursos serem usados pelo Estado do modo como lhe convier, onde geralmente são aplicados em serviços públicos como educação, saúde e segurança (DUPAS, 2008).

Alguns impostos são destinados a União, como é o caso do Imposto de Renda da Pessoa Física (IRPF), o Imposto de Renda da Pessoa Jurídica (IRPJ), Impostos sobre Produtos Industrializados (IPI) e outros. O Imposto Sobre Circulação De Mercadorias e Prestação De Serviços (ICMS) e o Imposto sobre a Propriedade de Veículos Automotores (IPVA) são exemplos de impostos que geram receita ao estado. O Imposto de Propriedade Territorial Urbana (IPTU), o Imposto sobre Transmissão Inter Vivos de Bens e Imóveis (ITBI) e o Imposto Sobre Serviço (ISS), geram receita ao município (ALMEIDA et. al., 2010).

Entretanto, alguns impostos arrecadados pelo estado podem ter uma parcela destinada ao município, dando-lhe assim um subsídio.

Conforme Quadro 01, pode-se identificar os principais tributos cobrados nas esferas Federais, Estaduais e Municipais:

Quadro 01 - Principais Impostos

FEDERAIS ESTADUAIS MUNICIPAIS

IR (Imposto de renda) –

Imposto sobre a renda de qualquer natureza. No caso de

ICMS – Imposto sobre

Circulação de Mercadorias e Serviços.

IPTU – Imposto sobre a

Propriedade Predial e Territorial

salários, esse imposto é descontado direto na fonte.

apartamentos, casas, prédios comerciais).

IPI – Imposto sobre Produtos Industrializados.

IPVA – Imposto sobre

Propriedade de Veículos

Automotores (carros, motos, caminhões).

ITBI – Imposto sobre

Transmissão Inter Vivos de Bens e Imóveis e de Direitos Reais a eles relativos.

IOF – Imposto sobre Operações Financeiras (Crédito, Operações de Câmbio e Seguro ou relativas

a Títulos ou Valores

Mobiliários).

ISS – Imposto Sobre Serviços.

ITR – Imposto Territorial Rural

(aplicado em propriedades

rurais).

Fonte: Adaptado de Almeida et al (2010).

As taxas são tipos de tributos cobrados com uma destinação específica para a prestação de serviço. Assim, as receitas geradas por tais taxas devem obrigatoriamente ser utilizadas na função a qual se especificou. Pode-se citar como exemplos as taxas de iluminação pública, onde se usará para manter as ruas e praças iluminadas e taxa de lixo, destinada ao recolhimento do lixo gerado pela população (DUPAS, 2008).

Conforme CNT Lei 5.172/66, conceitua-se taxa do seguinte modo:

Art. 77. As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à disposição.

Assim, as taxas são recursos que possuem uma destinação definida, tendo que ser utilizada para o fim ao qual foi proposto.

As Contribuições são tributos utilizados também com uma finalidade específica, geralmente são destinados a fins sociais. As contribuições podem ter caráter de melhoria ou especiais.

Conforme CNT Lei 5.172/66, as contribuições de melhoria são definidas do seguinte modo:

imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

Um exemplo de contribuição de melhoria é a cobrança feita devido à valorização de um imóvel que se deu por conta de uma obra pública. Por exemplo, se uma praça construída com dinheiro público colaborou para a valorização de determinados imóveis na proximidade, são cobradas contribuições de melhoria.

As contribuições especiais são cobradas para o financiamento de alguns programas governamentais, como o Programa de Integração Social (PIS), Programa de Formação do Patrimônio do Servidor Público (PASEP), Destinados ao Trabalhador (DUPAS, 2008). Os empréstimos compulsórios são tributos criados para que se financie alguma ação emergencial do governo ou uma situação específica. Este tributo tem caráter de empréstimos, porém feito de forma obrigatória. Um exemplo de empréstimo compulsório são valores cobrados a mais no momento da aquisição de combustíveis, automóveis ou energia elétrica.

Em geral, os tributos são cobrados automaticamente no momento da venda de diversos produtos. Assim, quando a população adquire um determinado bem ou serviço, já se encontra embutido em seu preço o valor do tributo.

Conforme Almeida et. al. (2014 p. 57):

Cada um dos desembolsos com tributos, impostos, taxas e contribuições são tratados pela contabilidade gerencial em algum ponto específico do processo de composição dos demonstrativos e cálculo do EBITDA. Alguns destes impostos que são diretamente associados à venda (como ICMS, COFINS, IPI, ISS etc.) já são absorvidos no cálculo da receita líquida, onde há o abatimento do valor destes impostos da receita bruta, na forma de deduções sobre vendas.

As taxas, entretanto, possuem uma forma diferente de cobrança, ocorrendo de forma pontual, de acordo com um serviço público prestado. Em geral as taxas são lançadas como despesa.

1.6.1.2.1 Categorias economicas da receita pública

Segundo Araújo, Arruda e Barreto (2009 p.38), quanto a classificação legal, a receita orçamentária está subdividida em categorias econômicas e fontes, na forma estabelecida no art.11 da Lei n. 4.320/1964, desdobrando-se nos itens que seguem.

Receitas correntes definidas como o meio financeiro de origem tributária, contributiva, patrimonial, industrial, de serviços e outras, bem como os recursos recebidos de outras pessoas físicas ou jurídicas de direito público ou privado destinas a atender gastos públicos.

Receitas de capital definidas como meio financeiro provenientes da constituição de dívidas, da conversão em espécie de bens e direitos, assim como os recursos recebidos de outras pessoas físicas e jurídicas de direito público ou privado, destinadas, principalmente, a atender gastos classificáveis como despesa de capital.

As duas receitas, tanto a corrente quanto a de capital aumentam as disponibilidades do Município e constituem instrumentos para financiar os objetivos definidos nos programas e ações orçamentários, mas ao contrário das Receitas correntes, as Receitas de capital em geral não provocam efeito sobre o Patrimônio Líquido.

1.6.1.3 Despesa pública

A começar da realizaçao da despesa pública, que devem ser autorizadas pelo Poder Lesgilativo, pelo orçamento público. De modo que a despesa pública, representa a realização do planejamento de trabalho continuo da Lei Orçamentária Anual (LOA).

As despesas públicas estão relacionadas, em sua maioria, com a quantidade de recursos gastos para manter em funcionamento os serviços públicos que atendem a população. Para isso, precisam pagar pessoal, comprar insumos, saldar dívidas com outros órgãos e instituições entre outros (GONTIJO, 2004). A despesa pública está classificada em dois amplos grupos: despesa orçamentária e despesa extra orçamentária.

Para Araújo, Arruda e Barreto (2009, p. 50), os desembolsos de recursos financeiros realizados pelo poder púbico são definidos como:

cauções, assim como pagamentos dos restos a pagar e dos serviços da divida a pagar e a quitação, junto a estabelecimentos bancários.

Portanto a despesa publica é um conjunto de gastos realizados pelos entes públicos com a finalidade de pagar os serviços públicos (despesas correntes) ou para realização de investimentos (despesas com capital).

1.6.1.3.1 Categorias econômicas da despesa pública

A despesa pública é o conjunto de ações feitas pelos órgãos públicos para pagar serviços do governo feitos para os cidadãos e recursos utilizados para investimentos.

As despesas orçamentárias, no plano legal, são classificadas por natureza, em despesas correntes (custeio e transferências correntes) e despesas de capital (investimentos, inversões financeiras e transferência de capital) conforme o disposto no art. 12 da Lei n. 4.320/1964 (Araújo, Arruda e Barreto 2009 p.38).

As despesas correntes podes ser definidas como despesa efetiva, pois ao realizar o gasto o valor é reduzido igualmente do patrimônio público. Alguns exemplos são os gastos realizados com pessoal e encargos sociais, juros e encargos da dívida.

Já as despesas de capital não afetam o patrimônio do ente público que as realiza, pois elas são compostas de investimentos, inversões financeiras, amortização da dívida e outras.

1.6.1.3.2 Estágios das despesas públicas

A despesa pública se efetivará apenas depois de percorrer os estágios que por sua vez são; o empenho, liquidação e pagamento.

1.6.1.3.2.1 Licitações

Para o Poder Público realizar suas compras, utiliza-se por meio de licitação. A principal finalidade da licitação é garantir que a Administração compre sempre pela proposta mais favorável, garantindo o bom uso do dinheiro público.

Para que sejam prestados serviços, ou seja feito fornecimento de algum material a órgão público, há a necessidade de licitações. Desta feita, muitas empresas são chamadas para apresentarem as suas propostas com a qualidade que se faz necessário. A empresa que apresentar o menor valor, será a contratada (MEIRELES, 2009). Mas para ocorrer a licitação, é necessário que a entidade pública elabore e forneça o meio convocatório.

Entende-se que a licitação é o único meio pelo qual o governo pode adquirir produtos ou serviços e é regulamentado pela lei 8.666/93. Sempre que houver a necessidade de se adquiri um produto ou serviço, o estado deve licitar os fornecedores, pois assim terá a garantia de ter conseguido o menor preço e melhor qualidade (SEGALA, 2001).

Os processos licitatórios são fundamentais para garantir a moralidade do processo, tanto na aquisição de bens, como na execução de obras pela Administração Pública, pois permite total transparência para ambos os lados.

1.6.1.3.2.2 Empenho da despesa

Empenho da despesa é a ação emitida de superioridade competente, no caso o Ordenador de Despesas, que cria para o ente público o dever de pagamento, pendente ou não de implemento de condição.

Conforme Lei Federal 4.320/64 no seu artigo 58, em um dos estágios da despesa, constitui-se o emanado da autoridade competente em que é criado ao estado a obrigação de pagamento pendente, ou não de implemento de condição (BRASIL, 1964). Entretanto é compromisso mutuo o pagamento em nome da entidade Pública e o do fornecedor em fornecer seus bens e serviços.

1.6.1.3.2.3 Adiantamento

Pode-se definir como regime de adiantamento, o processo especial de despesa pública orçamentária que se dá por meio da disponibilização do numerário ao funcionário ou servidor, dando-lhe condições de realizar gastos, que não poderiam ser realizados por meio de trâmites naturais ou por processo comum (ALMEIDA et. al., 2014).

Neste contexto, o funcionário ou servidor fica responsável de prestar contas a órgãos de controle e execução orçamentária, pela importância a ele entregue, conforme lei federal no 4.320/64 e as Leis estadual nº 10.319 e 10320 ambas de 1968 (MEIRELES, 2009).

Nota-se então uma grande responsabilidade dada ao servidor responsável pela execução e controle das contas orçamentárias.

1.6.1.3.2.4 Liquidação

Consiste na confirmação por parte de um agente da administração se o credor da nota de empenho realizou o serviço ou entregou o material, conforme as exigências legais. O agente atesta a realização da despesa e encaminha para o Ordenador de Despesas para realizar o pagamento.

As fases deste estágio são: recebimento da mercadoria ou do serviço; inspeção e liberação; laudo de mediação: atestado de prestação de serviços; requisição do pagamento; controle interno: autorização de pagamento; e cheque (ANGELICO, 1995). Entende-se então com as fases da liquidação, que ela inspeciona o recebimento do serviço ou produto, confirmando se o ato foi recebido ou feito, para autorizar a emissão do pagamento.

1.6.1.3.2.5 Pagamento

O pagamento é o último estágio da despesa, finalizando os três estágios desta para o pagamento, o credor deve vir ate o agente pagador, indentificando-se, recebendo o valor da ação ou objeto e assim dando a devida quitação.

1.7 Crédito adicional

Os créditos adicionais estão dispostos no art. 40 da lei 4.320/64, onde são definidos como autorizações de despesas, classificadas como insuficientes ou não computadas na lei do orçamento (BRASIL, 1964)

Conforme art. 41 da referida lei, os créditos adicionais se classificam do seguinte modo:

I - Suplementares, os destinados a reforço de dotação orçamentária; II - especiais, os destinados a despesas para as quais não haja dotação orçamentária específica; III - extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Compreende-se então, que os créditos adicionais devem ser utilizados quando o valor já previamente estipulado no orçamento não garantirá o pagamento das despesas, devido a ocorrência de algum fato específico.

1.7.1 Créditos suplementares

Quando a lei orçamentária anual é aprovada, conterá créditos orçamentários, entretanto, nem sempre esta lei prevê todos os gastos passíveis. Deste modo, se faz necessário

denominar algumas despesas como “insuficientemente dotadas”, ou seja, são previsatas, mas

não há recursos suficientes para saldá-las. Neste contexto, entram os créditos adicionais que podem ser suplementares ou extraordinários (MEIRELES, 2009).

Os créditos suplementares em seu propósito, são créditos designados a reforçar as dotações orçamentárias, assim sendo, eles aumentam as despesas fixadas no orçamento. Tais créditos foram criados para permitir a flexibilidade nas contas públicas (BRASIL, 1964).

1.7.2 Créditos especiais

O crédito especial, como já abordado, é uma das modalidades do crédito adicional. Deve ser utilizado para atender ao pagamento das despesas que não foram dotadas na previsão orçamentária. Entretanto, para que o executivo possa utilizar este crédito, este precisa ser autorizado por lei especifica e sua abertura se dá por meio de decreto do poder executivo (MEIRELLES, 2009).

Esse crédito cria um novo programa ou evento para atender objetivos que não foram previstos no orçamento. É autorizado por lei e aberto por decreto do Poder Executivo. Sua vigência é para o exercício financeiro presente, porém se for autorizado nos últimos quatro meses do ano, poderá ser aberto no ano seguinte.

1.7.3 Créditos extraordinários

Os créditos extraordinários são uma modalidade do crédito adicional, que é designado a atender despesas imprevisíveis e urgentes, em decorrência de guerra, comoção interna ou calamidade pública.

Tais créditos, embora sejam fiscalizados pela Secretaria de Orçamentos Finança e Contabilidade (SECOF), o executivo o abrirá por meio de medida provisória. Se a ocorrência elementar que forçou a abertura do credito extraordinário continuar pelo período de mandato do executivo, este poderá contar com tal crédito por período de sua gestão, podendo ser aberto se preciso também no período da próxima gestão (BRASIL, 1964).

1.8 Controle interno

O controle interno é mais do que apenas uma auditoria, pois o seu foco é exatamente o controlar e analisar se os recursos públicos estão sendo utilizados de forma correta. Neste ínterim, entende-se que o controle interno é uma exigência legal, uma vez que os recursos utilizados não são pertencentes a uma determinada empresa, como acontece no poder privado, mas são recursos advindos de tributos pagos pela população (BEZERRA FILHO, 2008).

Quando se realiza o controle interno, na verdade, está se criando um mecanismo para otimizar o uso dos recursos públicos. Isto é de extrema relevância, uma vez que tais recursos devem ser destinados a dar melhor qualidade de vida a população, de garantir o seu direito constitucional a vida, lazer, segurança, saúde e educação (FURTADO, 2002). De modo que os recursos sejam utilizados de forma mais proveitosa pelos gestores, para o bem, e o uso da população.

1.9 Autorização de abertura de créditos suplementares

Pode haver autorização de abertura de créditos suplementares, até determinado limite estabelecido previamente por lei.

Conforme o Tribunal de Contas da União (2003), a solicitação de abertura de crédito é feita da seguinte forma:

A Secretária-geral de Administração - SEGEDAM, com base nas projeções de execução da despesa ou visando atender a ocorrência de fatos supervenientes, encaminhará à Secretaria de Orçamento Federal - SOF solicitação para a abertura de crédito adicional (suplementar ou especial). A SOF analisa a adequabilidade técnica e orçamentária da solicitação e posteriormente encaminha o pedido à Presidência da República que abre o crédito por decreto ou encaminha ao Congresso Nacional por intermédio de projeto de lei.

A Unidade responsável pelo acompanhamento e execução da solicitação de abertura de crédito é a Secretaria de Orçamento, Finanças e Contabilidade – SECOF (TCU, 2003).

1.10 Lei De Responsabilidade Fiscal - LRF

A Lei de Responsabilidade Fiscal (LRF) Lei Complementar nº 101, promulgada em 4 de Maio de 2000, e que entrou em vigor em 5 de Maio de 2000 é uma lei que tenta impor controle aos gastos da União, Estados, Distrito Federal e Municípios, controlando a quantidade de tributos arrecadados pelos entes públicos.

Como esclareceu Pelicioli (2000, p. 109), a LRF dá suporte a criação de um sistema de planejamento, execução orçamentária e disciplina fiscal, até então inexistente no cenário brasileiro. Tem o objetivo de controlar o déficit público, para estabilizar a dívida em nível compatível com o status de economia emergente. Ela faz uso de uma série de instrumentos constitucionais pré-existentes - a Lei de Diretrizes Orçamentárias (LDO), a Lei Orçamentária Anual (LOA), a execução orçamentária e o cumprimento das metas - para fortalecer os meios de responsabilização e a transparência de contas da gestão pública, estabelecendo sanções e punições para os governantes que a infringirem. Embora não poucas vezes desrespeitada, a LRF é considerada, junto com o Plano Real, um marco definitivo na estabilização tanto das contas públicas quando da economia brasileira, solidificando a reputação do país na comunidade financeira internacional.

Seu aspecto inovador, segundo análise de Cruz (2001, p. 8), reside no fato de responsabilizar o administrador público pela gestão financeira, criando mecanismos de acompanhamento sistemático (mensal, trimestral, anual e plurianual) do desempenho.

2 METODOLOGIA

O conhecimento científico se dá por meio de um processo de construção de informações, que aliam pesquisas literárias, qualitativas e quantitativas, buscando assim, apresentar de forma coesa, alguns conceitos ou comprovações.

As realizações de trabalhos científicos podem se dar por meio de vários formas de pesquisas, como por exemplo, a pesquisa básica, ou seja, aquela que envolve verdades e interesses universais, gerando conhecimentos úteis para o avanço da ciência; há também a pesquisa qualitativa, a qual preza a construção de realidades por meio de dados que não podem ser quantificados (MORESI, 2003).

O objetivo da presente pesquisa é descreve-se como uma pesquisa exploratória, ou também chamada de investigativa, pois busca se familiarizar com o fenômeno a ser investigado, definindo assim hipóteses e problema de pesquisa (MINAYO, 2003).

Neste contexto, buscou-se alcançar o objetivo da pesquisa por se fazer uma análise dos relatórios contábeis da Prefeitura Municipal de Nova Santa Rosa - Pr em que serão identificadas as razões, das variações ocorridas entre o idealizado e o executado, são comparados os dados dos valores orçados, atualizados e executados e relacionados as divergências do planejamento expostas pelos gestores.

Com o intuito de possuir uma percepção mais ampla do assunto, haverá um aprofundamento no respectivo. Como diz Santos (2004, p.25), “explorar é tipicamente fazer a primeira aproximação de um tema e visa criar maior familiaridade em relação a um fato,

fenômeno ou processo. ” Com isto em plano, a busca foi feita, de matérias que envolvam o tema, e que chame a atenção, no sentido de querer-se adentrar no assunto e possuir mais informações e conhecimento.

No entanto as pesquisas exploratórias para Gil (1991, p. 45) “tem como objetivo

proporcionar maior familiaridade com o problema, com vistas a torná-lo mais explícito ou a construir hipóteses.” De tal forma que há pesquisa lhe traga resultados que lhe beneficiarão de um modo científico.

Em conformidade a pesquisa desenvolvida utilizou-se do estudo de caso, a pesquisa bibliográfica e a documental, pois realizou-se uma análise dos relatórios contábeis da Prefeitura Municipal de Nova Santa Rosa - PR, direcionada a teoria contábil pública. Segundo Gil (1991, p.58), o estudo de caso “[...] é caraterizado pelo estudo profundo e exaustivo de um

A pesquisa bibliográfica, para Manzo (1971, p.32 apud MARCONI; LAKATOS, 2010, p.166), a bibliografia pertinente “oferece meios para definir, resolver, não somente problemas já conhecidos, como também explorar novas áreas onde os problemas não se cristalizaram suficientemente”. Com isso em mente, tem-se por objeto facilitar a quem pesquise, um meio coexistente de fundamentar seu estudo ou manejar suas informações.

Segundo Cardoso (2000), a pesquisa bibliográfica é de suma importância pois é por meio desta que se consegue descrever e esclarecer as informações contidas nos compêndios assim pesquisados. Deste pomo o pesquisador, por meio do uso de documentos de fontes primárias, fará a sua análise e suas observações. Tais fontes estão disponíveis em compêndios como artigos, livros ou mesmo por meio de informações digitais.

Contudo a pesquisa documental que se constitui em relatórios contábeis da Prefeitura municipal de Nova Santa Rosa - Pr, e que anexa a pesquisa. Que para Markoni e Lakatos

(2010 p.157), “a característica da pesquisa documental é que a fonte de coleta de dados está restrita a documentos, escritos ou não, constituindo o que se denomina de fontes primarias”. Com isso a pesquisa documental poderá ser analisada, quando o acontecimento ocorrer, ou posteriormente.

3 APRESENTAÇÃO E ANÁLISE DOS DADOS

3.1 Apresentação de Nova Santa Rosa - PR

Localizada na Região Oeste do Paraná, a colonização e fundação de Nova Santa Rosa é marcada pelo dia 19 de Setembro de 1954, através da industrial Madeireira colonizadora Rio Paraná S/A (Maripá). Contudo a data de Criação, é dia 20 de Junho de 1973 através da Lei Estadual nº 09/73. Já a emancipação política ocoreu no dia 29 de Abril de 1976, desmembrando-se dos municípios de Marechal Candido Rondon, Palotina, Terra Roxa e Toledo (PREFEITURA DE NOVA SANTA ROSA).

A maioria dos migrantes eram de Santa Rosa, Rio Grande do Sul, de origem germânica. De modo que, em homenagem as suas origens, os pioneiros batizaram as principais ruas de Nova Santa Rosa com os nomes dos distritos do município gaúcho de Santa Rosa (Boa Vista, Santo Cristo, Horizontina, Três de Maio, Tucunduva, Tuparandi, Campinas, Cruzeiro, Ubiretama, Porto Lucena, Porto Mauá. Além das ruas Toledo, Maripá e Palotina) (PREFEITURA DE NOVA SANTA ROSA).

A instalação no município ocorreu em 1º de Fevereiro de 1977, no qual tomaram posse o primeiro prefeito e o vice, Armindo Fischer e José Luiz Dosciattii até o ano de 1982. Com uma população de aproximadamente 8.092 habitantes, conforme senso demográfico 2015, realizado pelo IBGE. Sua economia é baseada na produção agropecuária, principalmente na produção de soja e milho (PREFEITURA DE NOVA SANTA ROSA).

3.2 Análise de relatórios contábeis

A Lei Orçamentária Anual (LOA) do ano 2015, tem seus valores expostos na tabela 01, bem como os valores do Plano Plurianual (PPA). Ainda descreve-se na Tabela 01 a diferença que se dá entre os dois.

Tabela 01 - Comparação Entre PPA e LOA

Nº SEC SECRETARIAS PREVISTO PPA 2015 LOA DIFERENÇA

2 GABINETE DO PREFEITO R$ 867.530,00 R$ 867.530,00 R$ -2.001 GABINETE DO PREFEITO R$ 303.375,00

2.002 ASSESSORIA DO GABINETE DO PREFEITO R$ 157.500,00 2.003 ASSESSORIA JURIDICA E OUVIDORIA GERAL R$ 145.580,00 2.004 COORDENADORIA DE CONTROLE INTERNO R$ 56.200,00 2.005 ORGAOS COLABORAÇAO COM GOVERNO FEDERAL E ESTAR$ 204.875,00

3 SECRETARIA DE ATIVIDADES INSTITUCIONAIS R$ 468.835,00 R$ 468.835,00 R$ -3.001 GABINETE SECRETARIA DE ATIVIDADES INSTITUCIONAIS R$ 100.335,00

Continuação

Nº SEC SECRETARIAS PREVISTO PPA 2015 LOA DIFERENÇA

4 SECRETARIA DE ADMINISTRAÇAO E PLANEJAMENTOR$ 1.713.031,00 R$ 1.719.031,00 -R$ 6.000,00 4.001 GABINETE DA SECRET.DE ADMINISTRAÇAO E PLANEJAMENR$ 107.850,00

4.002 DEPARTAMENTO ADMINISTRATIVO R$ 1.321.650,00 4.003 DEPARTAMENTO DE PLANEJAMENTO R$ 71.105,00 4.004 DEPARTAMENTO DE RECURSSOS HUMANOS R$ 212.426,00

5 SECRETARIA DE FINANÇAS R$ 2.043.848,26 R$ 2.058.390,79 -R$ 14.542,53 5.001 GABINETE DA SECRET.DE FINANÇAS R$ 1.487.958,01

5.002 DEPARTAMENTO DE CONTABILIDADE R$ 246.450,00 5.003 DEPARTAMENTO DE RECEITA R$ 231.265,25 5.004 DEPARTAMENTO DE COMPRAS R$ 78.175,00

6 SECRETARIA DE EDUCAÇAO E CULTURA R$ 6.411.114,40 R$ 5.859.536,50 R$ 551.577,90 6.001 DEPARTAMENTO DE ENSINO R$ 5.934.733,63

6.002 DEPARTAMENTO DE CULTURA R$ 473.680,77 6.003 FUNDO MUNICIPAL DE CULTURA R$ 2.700,00

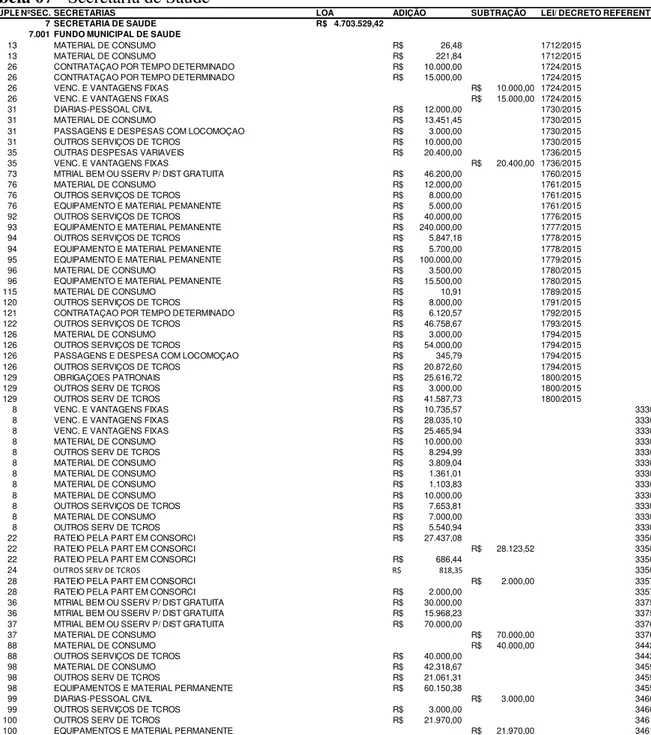

7 SECRETARIA DE SAUDE R$ 4.908.016,00 R$ 4.703.529,42 R$ 204.486,58 7.001 FUNDO MUNICIPAL DE SAUDE R$ 4.908.016,00

8 SEC.DE AGRICULT., MEIO AMBIENTE E INFRAESTUTUR$ 5.804.133,31 R$ 5.173.107,29 R$ 631.026,02 8.001 GABINETE SECR.AGRIC.MEIO AMBIENTE E INFRAESTUTURAR$ 113.097,00

8.002 DEPARTAMENTO DE SERVIÇOS URBANOS R$ 3.063.718,42 8.003 DEPTO DE ENGENHARIA E PLANEJAMENTO URBANO R$ 116.975,00 8.004 DEPTO DE FOMENTO AGROPECUARIO E MEIO AMBIENTER$ 2.510.342,89

9 SECRETARIA DE INDUSTRIA, COMERCIO E TURISMOR$ 104.115,04 R$ 206.800,00 -R$ 102.684,96 9.001 GABINETE SECRETARIA DE INDUSTRIA , COMER.E TURISMOR$

-9.002 DEPTO DE INDUSTRIA, COMERCIO E TURISMO R$ 104.115,04

10 SECRETARIA DE ASISTENCIA SOCIAL R$ 1.272.940,39 R$ 1.185.415,00 R$ 87.525,39 10.001 GABINETE DA SECRETARIA DE ASSISTENCIA SOCIAL R$ 109.165,00

10.002 FUNDO MUNICIPAL DE ASISTENCIA SOCIAL R$ 948.290,39 10.003 FUNDO MUNICIPAL DA CRIANÇA E ADOLESCENTE R$ 215.485,00

11 SECRETARIA DE ESPORTES R$ 522.825,00 R$ 522.825,00 R$ -11.001 MANUTENÇAO DA SECRETARIA DE ESPORTES R$ 522.825,00

12 PROCURADORIA GERAL DO MUNICIPIO R$ -12.001 PROCURADORIA GERAL DO MUNICIPIO R$

-99 RESERVA DE CONTIGENCIA R$ 115.000,00 R$ 115.000,00 R$ -99.099 RESERVA DE CONTIGENCIA R$ 115.000,00

TOTAL R$ 24.231.388,40 R$ 22.880.000,00 R$ 1.351.388,40

Fonte: Prefeitura De Nova Santa Rosa (2015).

Na Tabela 01, constam os valores dividos por secretarias. Foi encontrada uma diferença de R$1.351.388,40, entre o valor orçado e o realizado.