RESUMO

O Impacto Económico e Social da Crise 2008-2014O objetivo principal deste trabalho consiste em analisar do ponto de vista económico e social o impacto da presença da Troika em Portugal e, mais concretamente, no município de Tomar, procurando indagar se os impactos sentidos a nível nacional se revelaram de igual forma na região de Tomar.

Desencadeada em 2008, a crise económico-financeira mundial deflagrada nos Estados Unidos teve impacto económico nos países da zona Euro, incluindo Portugal. As dificuldades de financiamento do Estado Português acabaram por desencadear uma situação de crise na dívida soberana, da qual resultou a necessidade de se efetuar um pedido de regaste financeiro.

Assim, em maio de 2011, este resgate veio a ser realizado pela União Europeia (UE), Fundo Monetário Internacional (FMI) e Banco Central Europeu (BCE), situação esta que culminou com impactos, a vários níveis, económicos e sociais, nalguns casos muito gravosos para o nível do bem-estar dos portugueses.

Perante esta situação de crise com que o país se deparava, o governo responsabilizou-se em cumprir um plano de austeridade, com o objetivo de reduzir o déficit. Foram tomadas medidas como o aumento de impostos, reduções de salários públicos e realizadas algumas reformas estruturais.

Desta forma pretende-se com este estudo analisar as principais medidas e impactos que acabaram por provocar uma redução no poder de compra dos portugueses e alteraram, em alguns aspetos, o seu perfil de vida. Revelou-se importante realizar uma análise macroeconómica e social a nível do contexto nacional, que serviu de enquadramento ao estudo do caso específico do concelho de Tomar, sendo esta uma análise a um nível mais microeconómico.

Palavras-chave: Crise, Reformas estruturais, Impactos económicos e sociais, Troika,

ABSTRACT

The Economic and Social Impact of the Crisis 2008-2014The main objective of this work is to analyze from an economic and social point of view the impact of the presence of the Troika in Portugal and, more concretely, in the municipality of Tomar, seeking to inquire whether the impacts felt at national level were equally revealed in the region of to take.

Unleashed in 2008, the global economic and financial crisis triggered in the United States had an economic impact on the Eurozone countries, including Portugal. The financing difficulties of the Portuguese State eventually led to a crisis in sovereign debt, which resulted in the need to request a financial contribution.

In May 2011, this rescue was carried out by the European Union (UE), the International Monetary Fund (FMI) and the European Central Bank (BCE). This situation culminated in economic and social impacts at various levels cases very serious for the level of Portuguese welfare.

Faced with this situation of crisis with which the country was facing, the government took responsibility to comply with an austerity plan, with the aim of reducing the deficit. Measures such as tax increases, public wage reductions and some structural reforms were taken.

In this way, this study intends to analyze the main measures and impacts that have led to a reduction in the purchasing power of the Portuguese and have changed, in some aspects, their life profile. It was important to carry out a macroeconomic and social analysis in the national context, which served as a framework for the study of the specific case of the county of Tomar, which is an analysis at a more microeconomic level.

Keywords: Crisis, Structural reforms, Economic and social impacts, Troika, European

AGRADECIMENTOS

A todos o que me acompanharam neste percurso, mas em especial Professora Doutora Olinda Maria dos Santos Sequeira Professor Doutor Célio Gonçalo Cardoso Marques Professora Doutora Isabel Baltazar Professora Doutora Manuela Sofia Silva Pais, Alice e Abílio Filipe Miguel Pires Hélder, Ana e Paulo Ana Cláudia, André e Rafaela

Lista de Siglas e Abreviaturas

ACEGE – Associação Cristã de Empresários e Gestores AML – Área Metropolitana de Lisboa

BCE – Banco Central Europeu

BCE – Bolsa de Contratação de Escola BPN – Banco Português de Negócios BPP – Banco Privado Português CE – Comissão Europeia

CES – Contribuição Extraordinária de Solidariedade

CGTP – Confederação Geral dos Trabalhadores Portugueses EUA – Estados Unidos da América

FBCF – Formação Bruta de Capital Fixo

FEEF – Fundo Europeu de Estabilidade Financeira FMI – Fundo Monetário Internacional

HAB./Km² - Habitantes por quilómetro quadrado IMI – Imposto Municipal sobre Imóveis

INE – Instituto Nacional de Estatística

IRC – Imposto sobre o Rendimento de Pessoas Coletivas IRS – Imposto sobre o Rendimento de Pessoas Singulares IVA – Imposto Sobre o Valor Acrescentado

MEE – Mecanismo Europeu de Estabilidade MM€ – Mil Milhões de Euros

MoU – Memorando de Entendimento OE – Orçamento de Estado

PEC – Pacto de Estabilidade e Crescimento PIB – Produto Interno Bruto

PIGS – Portugal, Irlanda, Grécia e Espanha RSI – Rendimento Social de Inserção SMN – Salário Mínimo Nacional SNS – Sistema Nacional de Saúde UE – União Europeia

Índice

Capítulo I – Enquadramento Teórico ... 1

1. Introdução ... 1

2. Contextualização temporal da crise económica e social portuguesa (2008-2014) 3 Capítulo II – Análise empírica ... 9

1. Efeitos da crise económica ... 9

1.1. Crise económica nos países Intervencionados da UE: Grécia, Irlanda, Portugal e Espanha ... 9

1.1.1. Impactos Económicos - gerais ... 16

1.1.2. Impactos Sociais - gerais ... 19

1.1.3. Impactos Económicos e Sociais nos Pensionistas e Idosos - gerais ... 22

1.2. Crise económica em Portugal e os seus impactos ... 27

1.2.1. Impactos Económicos ... 28

1.2.2. Impactos Sociais ... 37

1.2.2.1. Demografia ... 39

1.2.2.2. Ensino ... 41

1.2.2.3. Desemprego e Emprego ... 44

1.2.3. Impactos Económicos e Sociais nos Pensionistas e Idosos – por territórios portugueses ... 47

1.3. A Troika e as reformas estruturais ... 50

1.4. O pós-Troika ... 55

1.5. Conclusões ... 56

2.1. Caraterização do concelho ... 57

2.1.1. Impactos Económicos – por territórios ... 58

2.1.2. Demografia – por territórios... 66

2.1.3. Ensino – por territórios ... 68

2.1.4. Desemprego e emprego: Mercado de trabalho – por territórios ... 71

2.2. Conclusões ... 80

Capítulo III – Análise e Discussão de Resultados e Conclusões ... 82

1. Análise e Discussão de Resultados ... 82

2. Conclusões Finais ... 82

Índice de Figuras

Índice de Gráficos

Gráfico 1- Dívida Pública na zona Euro – em % do PIB (Dez2016) ... 14

Gráfico 2 - Taxas de juro de obrigações do tesouro – em % ... 16

Gráfico 3 - PIB per Capita – em PPS (€) ... 17

Gráfico 4 - Taxa de desemprego, dos 15 aos 64 anos - em %...20

Gráfico 5 - Pensões de velhice por habitante - em Euros………..23

Gráfico 6 - Taxa de privação material severa nos idosos - em %...25

Gráfico 7 - Taxa de risco de pobreza após transferências sociais: indivíduos com 65 e mais anos - em %...26

Gráfico 8 - Taxa de crescimento real do PIB - em %...28

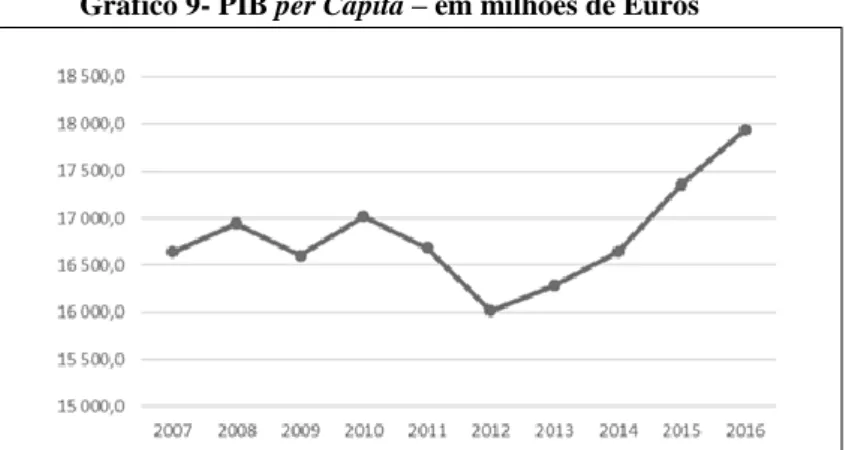

Gráfico 9 - PIB per Capita - em milhões de Euros………..29

Gráfico 10 - PIB na ótica da Despesa - em Milhares de Euros………..29

Gráfico 11 - Défice Orçamental - em % do PIB………..30

Gráfico 12 - Câmaras Municipais: saldo de despesas e receitas efetivas - em Milhares de Euros………31

Gráfico 13 - Evolução da carga fiscal entre 1995 e 2016 - em % do PIB……….32

Gráfico 14 - Poder de compra per Capita – em % ... 32

Gráfico 15 - População residente em Portugal – em % ... 39

Gráfico 16 - Saldo migratório em Portugal – por indivíduo ... 40

Gráfico 17 - Taxa de retenção e desistência no ensino básico regular em Portugal por localização geográfica (NUTS-2013) – em % e anual ... 433

Gráfico 18 - Taxa de desemprego: total e por sexo - em %...44 Gráfico 19 - Taxa de risco de pobreza - em %...47

Índice de tabelas

Tabela 1- Taxa de crescimento real do PIB – em % ... 12

Tabela 2- Défice/Excedente Público – em % PIB ... 143

Tabela 3- Países da zona Euro em procedimento por défice excessivo – em % PIB .. 134

Tabela 4- Dívida Bruta Pública – em % do PIB ... 15

Tabela 5 - PIB per Capita – em PPS (€)... 17

Tabela 6 - Consumo privado (total) – em Milhões de Euros ... 18

Tabela 7 - Investimento: Formação Bruta de Capital Fixo - em Milhões de Euros ... 19

Tabela 8- Taxa de desemprego, dos 15 aos 64 anos - em % ... 19

Tabela 9 - População em risco de pobreza (total) – por sexo em % ... 20

Tabela 10- Despesas de proteção social: Prestações sociais por habitante – em Euros . 21 Tabela 11- Pensões de sobrevivência por habitante – em Euros ... 22

Tabela 12- Pensões de velhice por habitante – em Euros ... 23

Tabela 13- Taxa de privação material severa nos idosos – em % ... 25

Tabela 14 - Taxa de risco de pobreza após transferências sociais: indivíduos com 65 e mais anos – em % ... 26

Tabela 15- Câmaras Municipais por territórios: saldo de despesas e receitas efetivas – em Milhares de Euros ... 31

Tabela 16- Poder de compra per Capita – em % ... 33

Tabela 17- Consumo das famílias no território económico: duradouro e não duradouro – em % ... 33

Tabela 18- Despesas de consumo final no total do rendimento disponível das famílias:

por tipo de bens e serviços – em (%) ... 34

Tabela 19- Consumo final das famílias no território económico: total e por tipo de bens e serviços (em Milhares de Euros)………..34

Tabela 20- Receitas de impostos do Estado: total, impostos diretos e indiretos - em Milhares de Euros………36

Tabela 21- População Residente em Portugal por territórios - por indivíduo………39

Tabela 22- Saldo migratório em Portugal, por regiões……….40

Tabela 23- Índice de envelhecimento - rácio %...41

Tabela 24- Alunos matriculados no ensino superior - por indivíduos………...42

Tabela 25- Docentes no pré-escolar, básico e secundário - valor absoluto por indivíduo.42 Tabela 26- Alunos matriculados nos ensinos pré-escolar, básico e secundário privado - valor absoluto por indivíduo……….43

Tabela 27- Taxa de retenção e desistência no ensino básico regular em Portugal - em %.44 Tabela 28- Poupança e ordenados/salários no total do rendimento disponível dos particulares - em %...45

Tabela 29- Taxa de privação material severa - em %...46

Tabela 30- Valor mínimo mensal das pensões do regime geral da segurança social: pensões de velhice, invalidez e sobrevivência - em €………...48

Tabela 31- Pensionistas de invalidez e velhice do regime geral da Segurança Social com pensões inferiores ao salário mínimo nacional - € por indivíduo………..48

Tabela 32- Pensões de sobrevivência da segurança social - valor absoluto por pensão - em €………..48

Tabela 33- Índice de dependência de idosos - em %...49 Tabela 34- Número de indivíduos em idade ativa por idoso - valor absoluto por indivíduo………..50 Tabela 35- Poder de compra per Capita por territórios - em %...58 Tabela 36- Valor acrescentado bruto das empresas não financeiras por territórios: total dos setores de atividades económicas - em milhares de €……….59 Tabela 37- Valor acrescentado bruto das empresas não financeiras por territórios: setor de atividade económica: Agricultura, produção animal, caça, floresta e pesca - em milhares de €………59 Tabela 38- Valor acrescentado bruto das empresas não financeiras por territórios: setor de atividade económica: Indústrias transformadoras - em milhares de €……..…………59 Tabela 39- Valor acrescentado bruto das empresas não financeiras por territórios: setor de atividade económica: Construção - em milhares de €………..………60 Tabela 40- Valor acrescentado bruto das empresas não financeiras por territórios: setor de atividade económica: Comércio por grosso - em milhares de €………60 Tabela 41- Valor acrescentado bruto das empresas não financeiras por territórios: setor de atividade económica: Transporte e armazenagem - em milhares de €……..…………60 Tabela 42- Valor acrescentado bruto das empresas não financeiras por territórios: setor de atividade económica: Alojamento, restauração e similares - em milhares de €………61 Tabela 43- Valor acrescentado bruto das empresas não financeiras por territórios: setor de atividade económica: Atividade de informação e comunicação - em milhares de €…61 Tabela 44- Valor acrescentado bruto das empresas não financeiras por territórios: setor de atividade económica: Atividades imobiliárias - em milhares de €………...……61

Tabela 45- Valor acrescentado bruto das empresas não financeiras por territórios: setor de atividade económica: Atividades de consultoria, científicas, técnicas e similares - em milhares de €………...62 Tabela 46- Valor acrescentado bruto das empresas não financeiras por territórios: setor de atividade económica: Atividades administrativas e dos serviços de apoio - em milhares de €………...62 Tabela 47- Valor acrescentado bruto das empresas não financeiras por territórios: setor de atividade económica: Educação - em milhares de €……….………62 Tabela 48- Valor acrescentado bruto das empresas não financeiras por territórios: setor de atividade económica: Atividades de saúde humana e apoio social - em milhares de €.63 Tabela 49- Valor acrescentado bruto das empresas não financeiras por territórios: setor de atividade económica: Atividades artísticas, de espetáculos, desportistas e recreativas - em milhares de €………...…63 Tabela 50- Valor acrescentado bruto das empresas não financeiras por territórios: setor de atividade económica: Outras atividades de serviços - em milhares de €………63 Tabela 51- Saldo da balança de bens das empresas por territórios: importações - em €…64 Tabela 52- Saldo da balança de bens das empresas por territórios: exportações - em €..64 Tabela 53- Proveitos totais dos estabelecimentos hoteleiros por territórios: total - M€..65 Tabela 54- Dormidas nos estabelecimentos hoteleiros por territórios: residentes em Portugal - por dormida……….65 Tabela 55- Dormidas nos estabelecimentos hoteleiros por territórios: residentes estrangeiros - por dormida………65 Tabela 56- População residentes por territórios - por indivíduos………..66 Tabela 57- Saldo migratório por territórios - por indivíduo………..67

Tabela 58- Índice de envelhecimento por territórios - em %...67 Tabela 59- Inscritos no ensino superior por territórios - por indivíduo……….68 Tabela 60- Total Docentes no pré-escolar, básico e secundário por territórios - por indivíduo………..…69 Tabela 61- Taxa total de retenção e desistência no ensino Básico regular por territórios - em %...70 Tabela 62- Total desempregados inscritos nos centros de emprego e formação profissional por territórios - em %...71 Tabela 63- Desempregados inscritos nos centros de emprego e formação profissional no total da população residente com 15 a 64 anos por território - em %...72 Tabela 64- Pessoal ao serviço nas empresas não financeiras: total dos setores de atividades económicas por territórios - por indivíduos………..72 Tabela 65- Pessoal ao serviço nas empresas não financeiras: Agricultura, produção animal, caça, floresta e pesca - por indivíduos………..…73 Tabela 66- Pessoal ao serviço nas empresas não financeiras: Indústrias transformadoras - por indivíduos………..73 Tabela 67- Pessoal ao serviço nas empresas não financeiras:Captação, tratamento e distribuição de água - por indivíduos………73 Tabela 68- Pessoal ao serviço nas empresas não financeiras: Construção - por indivíduos………74 Tabela 69- Pessoal ao serviço nas empresas não financeiras: Comércio por grosso e a retalho - por indivíduos………74 Tabela 70- Pessoal ao serviço nas empresas não financeiras: Transporte e armazenagem - por indivíduos………74

Tabela 71- Pessoal ao serviço nas empresas não financeiras: Alojamento, restauração e similares - por indivíduos……….…75 Tabela 72- Pessoal ao serviço nas empresas não financeiras: Atividades de Informação e comunicação - por indivíduos………..75 Tabela 73- Pessoal ao serviço nas empresas não financeiras: Atividades Imobiliárias - por indivíduos………75 Tabela 74- Pessoal ao serviço nas empresas não financeiras:Atividades de consultoria, científicas, técnicas e similares - por indivíduos………..76 Tabela 75- Pessoal ao serviço nas empresas não financeiras: Atividades administrativas e dos serviços de apoio - por indivíduos………...76 Tabela 76- Pessoal ao serviço nas empresas não financeiras: Educação - por indivíduos………76 Tabela 77- Pessoal ao serviço nas empresas não financeiras: Atividades de saúde humana e apoio social - por indivíduos……….77 Tabela 78- Pessoal ao serviço nas empresas não financeiras:Atividades artísticas, de espetáculos, desportivas e recreativas - por indivíduos………77 Tabela 79- Pessoal ao serviço nas empresas não financeiras:Outas atividades de serviços - por indivíduos………77

Capítulo I – Enquadramento Teórico

1. Introdução

A crise internacional agravou os desequilíbrios financeiros, políticos e sociais de Portugal, com impacto para a generalidade dos portugueses. Perante a elevada dívida pública do país, Portugal e os portugueses foram sujeitos pela Troika a um plano rigoroso de austeridade que continha medidas extremamente rigorosas.

As medidas implementadas, suscitaram consequências a todos os níveis, principalmente económicos e sociais, as quais serão abordados e analisados neste trabalho.

Este trabalho consiste em tecer uma análise na ótica económica e social sobre o impacto da presença da Troika em Portugal e, mais concretamente, no município de Tomar, se bem que ao longo do trabalho se analisem alguns anos para a frente, em virtude de existirem dados para isso.

De forma a concretizar o objetivo principal deste trabalho surgem vários objetivos específicos: avaliar indicadores dos países europeus alvo de resgate financeiro, Portugal, Espanha, Irlanda e Grécia (PIGS); comparar a realidade portuguesa com a Europeia, caracterizar a realidade interna portuguesa através da análise de vários indicadores e estender essa análise para um nível micro e do ponto de vista geográfico, mais precisamente para o município de Tomar.

Após uma breve introdução à problemática que se pretende estudar, refere-se de seguida a metodologia e a estruturação da dissertação. Para dar resposta à análise a que esta dissertação se propõe, optou-se por uma análise qualitativa e estudo de caso. Pretende-se uma vez mais, analisar e comparar os impactos surgidos na sociedade portuguesa, no período da Troika e compará-los com o antes e o depois. Comparar-se-á a realidade económica e social do país, com recurso a dados estatísticos já tratados, com a realidade, a um nível mais micro do município de Tomar, que pertence ao Médio Tejo.

Quanto aos processos de caráter técnico, elabora-se uma investigação de índole bibliográfica e um estudo de caso. De acordo com Vilela (2009, p. 124), a pesquisa bibliográfica é basilar já que “possibilita ao investigador a cobertura de uma panóplia de acontecimentos muito mais vasta do que aquela que poderia pesquisar de forma direta,

principalmente quando o problema de investigação requer dados muito disseminados pelo espaço”. Atendendo a Miglioli (2006, p. 57) esta investigação compreende “identificar, obter e consultar a bibliografia e outros materiais que tenham utilidade para a finalidade do estudo, devendo o investigador extrair e recompilar as informações importantes e necessárias acerca do problema da pesquisa”.

Optou-se por este procedimento, particularmente, para fazer e articular a revisão de literatura que integra este trabalho e outros elementos que sustentam a investigação, já que, como refere Vilela (2009, p. 124), “não existe forma de nos inteirarmos dos acontecimentos passados se não apelarmos a uma larga proporção de dados secundários”. Os dados foram conseguidos a partir de fontes escritas, dito de outro modo, a partir de uma forma específica de documentação que são elementos escritos, comercializadas em livrarias e/ou on-line, impressos em editoras, e classificadas em bibliotecas.

A técnica selecionada para a recolha dos dados quantitativos foi a recolha de dados estatísticos. Segundo Vilela (2009, p. 284), “os benefícios desta técnica são o facto de ser rápida e possibilitam procedimentos matemáticos; e a desvantagem principal é a grande redução do campo de informação, balizando os dados aos que surgem de uma lista de indicadores”.

Esta fase comportou a organização e compilação dos dados obtidos de forma a proceder-se às devidas análises. Para o tratamento e avaliação dos dados foi utilizado o método de análise de conteúdo. Contudo, de entre as distintas formas de análise de conteúdo, utilizou-se também nesta pesquisa a análiutilizou-se temática, apesar de utilizou-ser uma técnica que utilizou-se adapta a estudos qualitativos, também pode ser utilizada neste estudo. Segundo Minayo (2007, p. 316), “a análise temática compreende em descobrir os pontos de sentido que formam uma comunicação cuja presença ou frequência expresse alguma coisa para a finalidade que a investigação pretende atingir”. Após esta fase, será possível identificar a intensidade dos dados que tinham conexão com cada indicador. A partir desta intensidade identifica-se a relevância de cada indicador e elaboram-se conclusões.

Esta dissertação encontra-se, desta forma, dividida em três capítulos. No capítulo I apresenta-se uma breve revisão da literatura e do estado da arte sobre a contextualização temporal da crise económica e social em Portugal.

O capítulo II inicia-se com uma descrição do contexto socioeconómico do pré e pós-Troika na Europa e em Portugal e com os efeitos da crise nos países que também foram intervencionados, principalmente, Grécia, Irlanda, Portugal e Espanha. Para a análise de contexto, uma grande quantidade de informação foi recolhida através da imersão no contexto local, procurando ter uma ideia de alguns dos fatores, nomeadamente sociais, económicos e políticos que possam contribuir para uma melhor delimitação do problema e, simultaneamente, influenciar o sucesso de algumas soluções, verificando os impactos ocorridos em vários indicadores, como o desemprego e emprego, demografia, escolaridade, tanto para o contexto nacional como para a realidade do município de Tomar.

Por último, no capítulo III, apresentam-se as principais conclusões do trabalho de investigação que deram resposta a questão principal do trabalho.

2. Contextualização temporal da crise económica e social portuguesa

(2008-2014)

Como é conhecido, a noção de “crise” pode encerrar em si mesma uma enorme variedade de significados e, na vertente das tendências negativas na esfera financeira, económica e no emprego, retoma todo um leque de realidades bem diferentes, muitas das quais antigas (Estanque, 2009). A crise económica a que nos referimos, 2008-2014, foi desencadeada por um conjunto complexo de fatores. Diversas forças políticas e interesses económicos desencadearam, desde há cerca de trinta anos, um programa de iniciativas que significou uma aposta sem precedentes no comércio livre, na especulação bolsista e na economia financeira. Fatores que serviriam de medidas para o crescimento económico, mas que levaram muitos países a conhecerem uma crise sem precedente nos últimos 50 anos. A crise financeira internacional com início em 2007, nos Estados Unidos da América (EUA), agravou dramaticamente a situação orçamental de vários países europeus que necessitaram de um resgate financeiro da Comissão Europeia (CE), BCE e FMI, designando-se este conjunto de instituições como Troika. No caso de Portugal, esta crise tornou visível os problemas da economia portuguesa, não só de cariz estrutural, mas também a deficiente gestão das finanças públicas (Silva P. A., 2013).

A asserção feita por Silva (2013) recorda que a eclodida crise financeira do final de 2007-2008, nos Estados Unidos da América contagiou a Europa na vertentes económica, política e social. Como consequência desta crise, verificou-se a aplicação de programas de assistência financeira destinados a alguns países da zona Euro, sobretudo nas economias do mediterrâneo.

O padrão de crescimento da década de 2000, aliado a uma regra deficiente e de maior risco de concessão de crédito acabou por conduzir ao sobre endividamento das instituições financeiras, das empresas e das famílias, uma situação que se revelou insustentável. O período que antecede a crise foi caraterizado por taxas de juro relativamente mais baixas, que levaram os investidores a tentar obter rendimentos mais elevados em ações, no setor imobiliário e produtos de base, bem como em instrumentos financeiros de risco acrescido. Os preços dos ativos subiram num amplo conjunto de países industrializados e de economias emergentes e muitos países em desenvolvimento beneficiaram dos custos elevados dos produtos de base (Reis J., et al., 2013).

No início da primeira década do século XXI, nos EUA e na Europa, as capitalizações bolsistas e imobiliárias recuperaram e ultrapassaram valores históricos, mas em 2007, o total dos patrimónios líquidos financeiros e imobiliários detidos por agentes privados contraíram, resultado de uma desregulação da riqueza patrimonial. Durante 2007 e 2008, os proprietários de imóveis deixaram de pagar as suas hipotecas, o valor dos títulos derivados desses empréstimos entrou em colapso e começou a falência (Roubini & Mihm, 2010).

A crise financeira, que se iniciou com a falência do banco Lehman Brothers, em setembro de 2008, tornou-se um choque violento para a economia global, não só para as economias emergentes, mas também, muito em especial, para as economias desenvolvidas, sendo que a zona Euro foi um dos epicentros da crise. A crise assumia uma dimensão mundial e exigia, portanto, respostas políticas e económicas coordenadas. Cozendey (2011) refere que no contexto dessa emergência, o G201 estava disponível com um mecanismo configurado e

1 G20 - É um grupo constituído por ministros da economia e presidentes de bancos centrais dos 19 países de economias mais desenvolvidas do mundo, mais a União Europeia. Fazem parte os seguintes países membros:

operante, pronto para ser utilizado, sem a necessidade de uma discussão fatigante sobre a qual composição adequada para um grupo capaz de coordenar a reação à crise mundial. Os spreads na dívida pública entre países europeus, que eram praticamente inexistentes desde a introdução do Euro, de 1999 até ao final de 2009, estavam no verão de 2012 acima de 5 por cento para a Espanha e Itália e de 11 por cento para Portugal. Após o anúncio de eventuais compras de dívida pelo BCE em julho de 2012, os spreads desceram para os níveis de 1.5 a 2 por cento.

Nesses três países, assim como em muitos outros, ou a dívida pública era já alta, ou aumentou muito e muito rapidamente. O aumento da dívida pública em economias avançadas, entre 2008 e 2011, foi em média 25 pontos percentuais do Produto Interno Bruto (PIB). Em Portugal, a dívida pública em percentagem do PIB subiu de 72 por cento em 2008 para 108 por cento em 2011. Os números correspondentes para a Espanha e Itália foram de 40 a 70 por cento e de 106 a 120 por cento, respetivamente (Cozendey, 2011). De 2010 a 2011, a crise transformou-se numa crise das dívidas públicas da zona Euro. Os Estados necessitaram ser intervencionados pela Troika para se conseguirem financiar e fazer face às despesas públicas correntes, como pagamento de salários e pensões.

Esta crise já era expectável tendo em conta a sua intensidade e as suas repercussões e vários economistas previram o endividamento indeterminável que se verificou nas economias ocidentais e a especulação imobiliária (Martins, 2009). Desta forma, a crise originou-se com a acumulação de fatores perversos, dos quais o subprime foi apenas um dos sintomas. O crédito barato, a avalanche consumista, o endividamento excessivo das famílias, a insustentabilidade da atividade financeira aliaram-se à ausência de mecanismos eficazes de alerta e de regulação. Leite (2010) e Ramos, et al., (2012) completam a teoria do autor anterior referindo que a crise económica iniciada em 2008 teve uma peculiaridade: não ocorreu nos países em desenvolvimento, mas em alguns países centrais do capitalismo com proporções e desdobramentos mais amplos.

Unidos, França, Índia, Indonésia, Itália, Japão, México, Reino Unido, Rússia, Turquia e Países membros da UE. Fonte OCDE 2016.

A crise dos créditos imobiliários de alto risco foi o remate da finança globalizada. A origem desta crise iniciou-se nos anos 80 em que foi descoberto o expediente financeiro que permitiu que os riscos financeiros fossem repartidos e deslocalizados num processo constante de fuga para a frente que parecia não ter fim. Tratava-se fundamentalmente da titularização dos créditos que podem ser assim transferidos para terceiros e destes para outros sem qualquer criação de valor acrescentado, mas apenas através da apropriação de margens financeiras extraordinariamente remuneradoras enquanto o ativo que lhes serve de suporte oferece perspetivas de valorização futura (Veiguinha, 2009).

Todavia como acontece em todos os colapsos, os bancos iniciaram um processo de compensação excessivo: cortaram nas despesas, reduziram os empréstimos e desencadearam uma liquidez e uma contração de crédito a nível económico. Particulares e empresas deixaram de poder roll out e de gastar em bens e serviços. O que começou com uma crise financeira alastrou para uma crise económica (Roubini & Mihm, 2010).

Com todos estes excessos, o sistema financeiro não pode ser completamente reformado, devem ser tomadas medidas para colocar um reforço de segurança à volta do núcleo do sistema das instituições bancárias e financeiras. O objetivo será proteger o núcleo de outros setores, mas o problema é controlar a alavancagem e, consecutivamente, impedir o dinheiro “alavancado” de se desmoronar durante uma crise financeira para níveis inferiores ao da sua anterior massa monetária, com inevitáveis efeitos interrompidos relativamente ao uso do dinheiro como meio de pagamento (Veiguinha, 2009).

A perda de legitimidade do G82, a ampliação das discussões substantivas para o G20 e o reforço e capitalização do FMI visou a falta de mecanismos suficientes para o setor financeiro e a falta de uma política de coordenação macroeconómica clara entre as maiores economias do mundo. Desta forma, destacou-se o uso de medidas fiscais para estimular a economia interna, o auxílio às economias emergentes e o fortalecimento da regulação e transparência das instituições financeiras privadas (Ramos, Vadell, Saggioro, & Fernandes, 2012).

2 G8 - é um grupo internacional formado pelos sete países mais desenvolvidos e industrializados do mundo, porque a Rússia saiu em 2014. Os países constituídos são: Estados Unidos, Japão, Reino Unido, Alemanha, França, Itália e Canadá. Fonte OCDE 2016.

O período que antecedeu a crise denota que se viveu acima das próprias possibilidades, com recursos de que não se dispunha, com a ideia de que o crescimento económico geraria meios suficientes para envolver o endividamento crescente, no entanto, na realidade, o crescimento não se baseava na criação de riqueza e na economia real, mas antes na hipervalorização de recursos patrimoniais, dando origem a uma crise muito profunda e de dimensões imprevisíveis (Leite, 2010).

Silva, Pignatelli, & Viegas (2015) defendem que a crise iniciada no mercado hipotecário

subprime nos EUA em 2007 rapidamente se estendeu ao sistema financeiro global,

tornou-se na pior critornou-se financeira desde a Grande Depressão3 (Soros, 2008). Esta crise alargou-se desde o setor financeiro à economia real, tendo consequências drásticas sobre a produção e a procura, corrompem as finanças públicas. Nos países desenvolvidos verificaram-se cortes nos investimentos e na despesa pública, fragilidades do sistema de proteção social e desemprego.

Os problemas estruturais do mercado de trabalho agravaram-se e o desemprego tornou-se crescente. Na UE algumas das medidas tomadas foram a recapitalização dos sistemas financeiros, ajudas nos setores domésticos e empresariais e pacotes de incentivos fiscais. Portugal, Irlanda, Grécia e Espanha foram economias consideradas particularmente vulneráveis, por um lado, em razão do alto ou crescente endividamento e, por outro lado, do elevado défice público em relação ao Produto Interno Bruto4. Neste sentido, para estes países acresceram aos efeitos da crise económica e financeira internacional a crise das dívidas públicas (Silva, et al., 2015).

Cravinho (2014) foca que até 2007 a dívida pública nunca foi um problema sistémico a nível nacional ou europeu, nada antevia o que ocorreu após 2007 e que as dívidas contraídas se tornariam insustentáveis a uma escala que alterou o posicionamento do BCE face a

3 Grande Depressão – Teve início em 1929 e foi motivada pela queda dos preços do mercado agrícola no ano anterior, culminando no crash da Bolsa de Nova York.

4 PIB – É a medida mais agregada e completa da atividade económica de um país: sintetiza num único número a quantidade total de bens e serviços produzidos pela economia ao longo de um ano.

devedores e credores, fossem públicos ou privados. Na presença de violenta austeridade, tornou-se imperativo salvar os bancos e o sistema bancário (Cravinho, 2014).

Não obstante, em 2009, a economia mundial dava sinais de estabilidade dos mercados financeiros e de interrupção da queda das atividades económicas. Existiu um compromisso de que seriam desenvolvidas até 2010 normas acordadas internacionalmente para melhorar a quantidade e a qualidade do capital bancário e desencorajar a alavancagem excessiva, dando maior ênfase aos países emergentes. Por sua vez, em 2010, foi reafirmada a relevância do G20 onde se discutiram as questões concernentes à economia global que ainda não tinham sido resolvidas, como a recuperação desigual e ainda frágil dos países, a permanência dos elevados índices de desemprego em alguns países e o impacto social da crise na Europa (Ramos, et al., 2012).

Neste sentido, o colapso americano pode ter sido o catalisador, mas a realidade é que a maioria dos países, com mercados imobiliários sobreaquecidos também estava sujeita a colapsos, como era o caso de muitas das economias da UE (Roubini & Mihm, 2010). Por fim, importa não esquecer que pior do que enfrentar esta crise foi não considerar e desperdiçar as oportunidades para implementar as reformas necessárias. Só assim, será possível evitar outras crises tão ou mais destrutivas que esta.

Dado o momento de crise económica e social, as famílias não só portuguesas como de todos os países abrangidos pela crise financeira, foram forçadas a tomar certas medidas, medidas essas de austeridade com impacto direto no nível de bem-estar e também com implicações nos setores privados e públicos. Esta situação leva-nos à reflexão e ao reconhecimento de que é através dos indivíduos e das suas privações subjetivas e objetivas que se encontram as soluções para a crise (Ferreira, 2011).

A sustentabilidade do crescimento económico está dependente do crescimento da produtividade, do stock de capital e da população ativa. Neste âmbito, o problema da economia portuguesa não será a escassez de procura, a fraca evolução da produtividade e do investimento, que assumem uma crescente importância, como fatores do crescimento a longo prazo da economia (Alexandre, et al., 2017).

Capítulo II – Análise empírica

1. Efeitos da crise económica

1.1. Crise económica nos países Intervencionados da UE: Grécia, Irlanda, Portugal e Espanha

Para Cravinho (2014) a súbita e dramática redução da liquidez em 2008 transformou-se no princípio mais caro à zona Euro, o do incremento das dívidas públicas que provocou de facto a insolvência de três países, Irlanda, Grécia e Portugal e, de forma mais suave, Espanha e Itália. Com estes acontecimentos, recordou-se que mesmo que uma moeda única nos protegesse dos ataques contra as moedas nacionais, as dívidas dos respetivos países, separadas, continuavam expostas aos riscos e podiam enfrentar graves dificuldades. A UE foi forçada a criar um fundo financeiro de auxílio, respeitando a condição impeditiva do apoio às dívidas públicas pelo BCE ou por outros países, contemplada nos estatutos do BCE e no Tratado de Lisboa5. Foi criado, assim, provisoriamente, o Fundo Europeu de Estabilidade Financeira (FEEF) em maio de 2010, antes de ser instaurado com caráter permanente o Mecanismo Europeu de Estabilidade (MEE)6, em setembro de 2012 (Legrain, 2014).

Segundo Mateus (2014) a diminuição do desempenho conjuntural da economia portuguesa acentuou-se no processo de saída da recessão e, sobretudo, a partir de 2010 e ao longo de 2011 e 2012. Para esta diminuição contribuiram tanto fatores internos como externos. Entre os internos há que referir o crescimento excessivo do consumo privado e público e a debilidade competitiva de muitos segmentos do tecido empresarial, que originaram um aumento significativo do endividamento externo da economia. Quanto aos fatores externos,

5 Tratado de Lisboa – O Tratado de Lisboa, assinado em 2007, aumentou a capacidade da UE e do seu Parlamento de agir e apresentar resultados. Alargou as competências legislativas do Parlamento Europeu a mais de 40 novos domínios, incluindo a agricultura, a segurança energética, a imigração, a justiça e os fundos da UE, e o colocou em pé de igualdade com o Conselho, que representa os governos dos Estados-Membros.

6 MEE – é um fundo de auxílio estabelecido na sequência da crise do euro. Empresta meios monetários aos países membros em dificuldade, na condição de que estes aceitem um plano de reformas estruturais. Pode ainda participar na recapitalização dos bancos, através da transferência de fundos.

podem apontar-se insuficiências na governação económica da UE e da zona Euro que permitiram o desenvolvimento de importantes movimentos especulativos em articulação com a crise das dívidas soberanas que afetaram mais significativamente os chamados “países da coesão”, Grécia, Irlanda, Portugal e Espanha.

Monjardino (2013) refere que o problema dos déficies excessivos nos países da zona Euro não foi assunto novo, nem emergiu com a crise financeira originada nos EUA a partir de 2008. Sendo de realçar que a UE e as instituições da zona Euro têm recursos financeiros, técnicos e políticos para lidar com os problemas em matéria de necessidades financeiras dos países que a integram.

E segundo Brito & Marques (2014), a crise da zona Euro poderia ter ficado estagnada com a resolução eficaz e rápida da insolvência da Grécia, com uma UE mais assertiva e oferecendo aos países confiança nas suas estratégias, mas tal não aconteceu. Apesar da dimensão financeira do problema grego, permitiu-se um amplo grau de liberdade quanto à escolha de soluções convencionais e eficazes para a gestão dos problemas, preferiu-se inovar através da intervenção do FMI.

A UE, simultaneamente hesitante nas medidas de imposição do contágio a toda a zona Euro, foi incapaz de ter uma visão estratégica para resolver a crise, desde a rutura da Grécia. Com as suas medidas de austeridade, demonstrou aos mercados globais um sinal de que não se cederia na disciplina necessária ao sucesso da sua zona monetária. As autoridades europeias decidiram seguir por uma fase de experimentação económica, internacionalizando as soluções propostas e impondo a austeridade como resolução (Brito & Marques, 2014).

A Grécia foi um dos países mais afetados pela crise. Em 2009, insustentabilidade das suas finanças públicas originou uma crise de confiança dos mercados financeiros e das agências de rating, o que resultou numa subida dos spreads das taxas de juro das obrigações de dívida soberana grega e na descida dos ratings dessas obrigações (Fernandes, 2013). Em 2010, a Grécia decidiu requerer apoio financeiro externo, à UE e ao FMI, por não conseguir obter financiamento diretamente nos mercados financeiros (Fernandes, 2013).

Segundo Zettelmeyer, Trebesch, & Gulati (2013) a reestruturação da dívida grega deu-se em início de março/abril de 2012, depois da Troika liquidar a dívida na ordem dos 50% do

PIB, baseando-se em cortes do valor nominal da dívida detida pelos privados. Embora esta reestruturação se tornasse irrepetível na zona Euro, por força da maior gravidade e da diferença qualitativa da situação do país relativamente a Portugal ou aos outros países, a realidade é que, o Euro Grupo foi obrigado a estender à Irlanda e a Portugal reduções de taxas de juro e alargamentos de maturidades na sequência das concessões realizadas à Grécia, em 2012.

Portugal acabou por beneficiar de uma redução de juros e de um alargamento de maturidade média da dívida. Contrariamente a Portugal, a Irlanda superou as exigências do Euro Grupo, o que levou a que considerassem o nível de juros e os prazos em vigor adequados, não permitindo justificar a revindincação de condições mais favoráveis (Zettelmeyer, Trebesch, & Gulati, 2013) e (Oliveira, 2014).

De facto, a origem da crise de dívida soberana na Irlanda é muito distinta da origem das crises grega e portuguesa, dado que a Irlanda não apresentava o mesmo histórico de défices orçamentais e dívidas públicas insustentáveis (Piketty, 2016). Pelo contrário, era vista como um país exemplar. De relembrar que em 2009, a Irlanda foi um dos países europeus mais afetados pela crise mundial, dada a importância das suas exportações para os EUA, tendo a taxa de desemprego atingido os 12.5%. O défice orçamental foi crescente, cerca de 14.3% do PIB, e o produto interno recuou 7.5%. Isso provocou um salto enorme na dívida pública de 25.1% do PIB em 2007 para 79.7% do PIB em 2010. Desta forma, a principal justificação para o problema nas contas públicas irlandesas limitou-se ao elevado grau de dependência da economia irlandesa relativamente aos setores imobiliário e da construção, os quais se ressentiram com a crise financeira do subprime de 2007 dos EUA. O crescimento económico e o nível de emprego do país diminuiram e os bancos irlandeses, que tinham sido os principais financiadores do investimento das famílias e das empresas de construção e na compra e venda de habitações, viram os seus ativos desvalorizarem substancialmente (Cravinho, 2014).

Como consequência, o governo irlandês resolveu introduzir capital no setor bancário para prevenir a insolvência de alguns bancos, o que deteriorou substancialmente as contas públicas irlandesas. Essa deterioração associada à subida dos spreads das taxas de juro das obrigações soberanas e à descida dos ratings dessas obrigações motivou a Irlanda a requerer ajuda financeira externa à UE e ao FMI (Bermeo & Pontusson, 2012).

Em comparação com a Irlanda, Portugal distingue-se pela explosão da dívida portuguesa ter sido muito mais acentuada (Cravinho, 2014).

Em termos de comparatividade, o caso português foi idêntico ao grego, mas em menor dimensão. Portugal era um país pouco competitivo e com graves problemas nas contas públicas, notavelmente afetado pela recessão económica da zona Euro, iniciada em 2009. À semelhança da Grécia, a recessão contribuiu para um aumento dos spreads das suas taxas de juro e numa descida dos seus ratings, o que dificultou o acesso de Portugal aos mercados para se financiar. Em junho de 2011, Portugal é forçado a pedir apoio financeiro externo (Fernandes, 2013).

Uma análise ao crescimento real do PIB nos quatro países referidos anteriormente, revela que em 2015, a taxa de crescimento mais elevada do conjunto dos países foi a da Irlanda, 25.6%, conforme evidencia a tabela 1. O que não é surpreendente, face ao referido anteriormente. Em Espanha, 2014 foi o primeiro ano de crescimento anual da economia desde o ano de 2008. Da mesma forma, em 2014, foi o primeiro crescimento anual desde 2011 para Portugal, e desde 2008 para a Grécia, sendo ainda assim um valor provisório.

Tabela 1- Taxa de crescimento real do PIB – em %

Fonte: Pordata, 2017; Legenda: Pro Valor provisório

De acordo com o Economic European Forecast (2016) a Grécia, a Itália e Portugal apresentaram entre 2004 e 2014 uma evolução global do PIB, em termos reais, negativa. O que demonstra a maior fragilidade destas economias quando comparadas com a da Irlanda. Desta forma, verifica-se que a evolução global do PIB em termos reais, durante o período compreendido entre 2004 e 2014, foi negativa na Grécia, em Itália e em Portugal (Europeia, 2016).

Anos/Países União Europeia

(28 Países) Espanha Grécia Irlanda Itália Portugal

2000 3,8 5,3 3,9 9,6 3,7 3,8 2005 2,1 3,7 0,6 6,0 0,9 0,8 2008 0,4 1,1 -0,3 -3,9 -1,1 0,2 2009 -4,3 -3,6 -4,3 -4,6 -5,5 -3,0 2010 2,1 0,0 -5,5 1,8 1,7 1,9 2011 1,7 -1,0 Pro -9,1 3,0 0,6 -1,8 2012 -0,4 -2,9 Pro -7,3 0,0 -2,8 -4,0 2013 0,3 -1,7 Pro -3,2 1,6 -1,7 -1,1 2014 1,8 1,4 Pro 0,7 8,3 0,1 0,9 2015 2,3 Pro 3,4 Pro -0,3 25,6 1,0 1,8

O aumento do défice público foi característica para o conjunto dos 28 países da UE, que atingiu o máximo em 2009 com 6.6% de média. A partir desse ano o défice global tem vindo sempre a reduzir.

Tabela 2- Défice/Excedente Público – em % PIB

Fonte: Pordata, 2017; Legenda: Pro Valor Provisório; - Ausência de Valor

Nota-se que em Espanha o saldo orçamental foi muito oscilante, variando desde um

superavit de 1.2% em 2005 a um défice de 11% em 2009, tendo recuperado em 2015 para

5.3%. No caso da Irlanda a variabilidade é ainda superior, registando em 2005 um superavit de 1.6% do PIB, passou para um défice de 32.1% em 2010, ano do seu resgate. Contudo, ocorreu uma recuperação considerável, estando em 2016 com um défice de 0.5%, evidenciando que o défice da Irlanda não foi estrutural, mas sim conjuntural (Pordata, 2017b).

No caso da Grécia, o défice atingiu os dois dígitos entre 2008 e 2013, com exceção para 2012. Porém, a sua recuperação nos últimos anos foi notável, chegando a um superavit de 0.6% do PIB em 2016 (Pordata, 2017b).

O caso português evidencia, tal como a Grécia um défice crónico, ou seja, défices orçamentais permanentes. Após subidas desde 2005, atingiu o seu pico em 2009 com 15.1%, dois anos antes do pedido de resgate financeiro. Em 2011 iniciou-se a redução do défice com caráter sustentável, atingindo o menor valor dos anos analisados em 2016. No caso de Portugal, o défice estrutural assumiu particular relevância, uma vez que mesmo antes da crise, o défice já assumia proporções consideráveis, ao contrário de outros parceiros europeus, em que o seu défice foi conjuntural (Mateus, 2015). Daí resulta um esforço orçamental maior do que outros países, como a Irlanda por exemplo, ao nível do corte na despesa e do aumento de receita, para atingir um saldo orçamental equilibrado.

Anos/Países União Europeia

(28 Países) Espanha Grécia Irlanda Itália Portugal

2000 - -1,1 -4,1 4,9 -2,4 -3,2 2005 -2,5 1,2 -6,2 1,6 -4,1 -6,2 2008 -2,5 -4,4 -10,2 -7,0 -2,6 -3,8 2009 -6,6 -11,0 -15,1 -13,8 -5,2 -9,8 2010 -6,4 -9,4 -11,2 -32,1 -4,2 -11,2 2011 -4,6 -9,6 Pro -10,3 -12,7 -3,7 -7,4 2012 -4,3 -10,5 Pro -8,9 -8,0 -2,9 -5,7 2013 -3,3 -7,0 Pro -13,2 -6,1 -2,9 -4,8 2014 -2,9 -6,0 Pro -3,6 -3,6 -3,0 -7,2 2015 -2,3 Pro -5,3 Pro -5,7 -1,9 -2,6 -4,4

Tabela 3- Países da zona Euro em procedimento por défice excessivo – em % do PIB

Fonte: Eurostat e Comissão Europeia, 2017

Neste âmbito, conforme evidencia a tabela 3, comparativamente aos países da zona Euro que permaneceram sujeitos ao braço corretivo do Pacto de Estabilidade e Crescimento (PEC), Portugal e Grécia tinham como limite para a correção do défice excessivo do ano de 2016 e, em ambos, o défice nominal foi inferior a 3% do PIB.

Relativamente ao nível de endividamento público, há que referir que o mesmo continuou a evidenciar valores muito elevados para a generalidade dos países da zona Euro. Em 2016, apenas em 6 dos 19 Estados-Membros se registou um rácio da dívida pública abaixo do valor de referência de 60% do PIB (Banco de Portugal, 2017). Portugal ainda continuou com um valor de endividamento muito superior ao desejavel, sendo o terceiro maior entre os países da zona Euro.

Gráfico 1- Dívida Pública na zona Euro – em % do PIB (Dez2016)

Fonte: Banco de Portugal, 2017

Só Malta exibiu em 2016 um rácio da dívida pública inferior ao registado em 2007, antes do início da crise financeira (Banco de Portugal, 2017).

País Data da decisão do

Conselho Europeu

Ano limite para a correção Última alteração do ano limite Saldo orçamental de 2016 Portugal 02/12/2009 2016 08/08/2016 -2.0 Espanha 27/04/2009 2018 08/08/2016 -4.5 Grécia 27/04/2009 2016 04/12/2012 0.7 França 27/04/2009 2017 10/03/2015 -3.4

Tabela 4- Dívida Bruta Pública – em % do PIB

Fonte: Pordata, 2017; Legenda: Pro Valor Provisório

Uma análise mais abrangente, em termos temporais, permite constatar que após 2008, foi apenas em 2014 que na UE28 a dívida em percentagem do PIB começou a diminuir ligeiramente. De facto, como podemos verificar na tabela acima, 2015 foi o ano em que se assistiu a uma inversão para os países intervencionados, com excepção para a Irlanda que iniciou a descida na dívida pública em 2013.

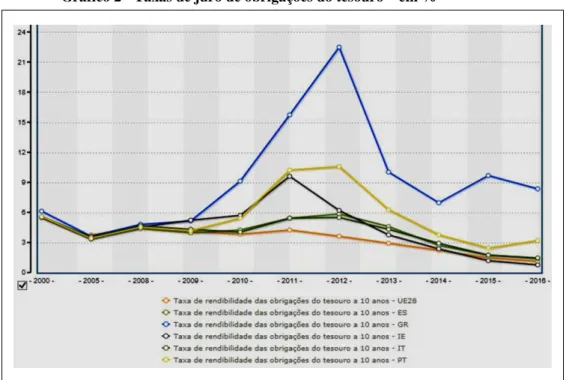

O elevado endividamento externo dos países em estudo acarretou uma perceção de maior risco por parte dos investidores, o que originou um incremento de taxas de juro de financiamento das obrigações do tesouto (OT`s7) a 10 anos, conforme o gráfico seguinte.

Sem dúvida que as economias de Portugal, de Espanha e da Grécia eram as que se encontravam extremamente dependentes do exterior para se financiarem.

7 Obrigações do Tesouro (OT) são títulos de dívida pública emitidos pelo Estado, de modo a obter financiamento adicional quando as despesas públicas excedem as receitas. Principal instrumento utilizado pelos Estados para satisfazer as suas necessidades de financiamento. As OT são valores mobiliários de médio e longo prazo, cuja emissão se efetua através de operações sindicadas, leilões ou por operações de subscrição limitada (tapping) e que podem ser emitidas com: prazos entre 1 e 50 anos; com ou sem cupão (cupão zero); taxa de juro fixa; amortizáveis no vencimento pelo seu valor nominal e possibilidade de destaque de direitos (stripping). (metainformação – Instituto de Gestão do Crédito Público)

Anos/Países União Europeia

(28 Países) Espanha Grécia Irlanda Itália Portugal

2000 60,0 58,0 103,7 36,1 105,1 50,3 2005 61,5 42,3 107,4 26,1 101,9 67,4 2008 60,8 39,5 109,4 42,4 102,4 71,7 2009 73,4 52,8 126,7 61,5 112,5 83,6 2010 78,9 60,1 146,2 86,1 115,4 96,2 2011 81,5 69,5 Pro 172,1 110,3 116,5 111,4 2012 83,9 85,7 Pro 159,6 119,6 123,4 126,2 2013 85,8 95,5 Pro 177,4 119,4 129,0 129,0 2014 86,5 100,4 Pro 178,9 104,5 131,8 130,6 2015 84,6 Pro 99,4 Pro 176,8 76,9 131,5 128,8

Gráfico 2 - Taxas de juro de obrigações do tesouro – em %

Fonte: Pordata, 2017

Como se pode verificar pelo gráfico 2, a crise da dívida soberana da zona Euro atingiu, a generalidade dos países. Contudo, foram a Grécia, a Irlanda, Portugal e a Espanha os países que mais sofreram com os elevados spreads.

Com o aumento das taxas de juro a um nível insuportável, os Estados foram obrigados a recorrer à ajuda externa, de forma a financiarem-se, o que implicou tomar medidas estruturais de correção do défice público, sobretudo no caso português e grego, que afetaram económica e socialmente os países (De Santis, 2012).

1.1.1. Impactos Económicos - gerais

Um dos impactos da crise foi a redução do rendimento por habitante como apresentam o gráfico e tabela seguintes, o que implicou maiores dificuldades para as famílias e consequente redução da procura interna (Reis, 2013).

Gráfico 3 - PIB per Capita – em PPS8 (€)

Fonte: Pordata, 2017

Tabela 5- PIB per Capita – em PPS (€)

Fonte: Pordata, 2017; Legenda: Pro Valor Provisório; s Valor estimado; ┴ Quebra de série

8 PPS - PPS é a sigla de Purchasing Power Standard, uma moeda fictícia que significa «paridade de poder de compra padrão» em português. Serve para comparar os níveis de bem-estar e de despesa entre países, anulando a diferença dos níveis de preços. Os valores expressos em PPS indicam em que país o poder de compra é mais elevado, por exemplo, uma vez que esta moeda fictícia permite comprar exatamente a mesma quantidade de produtos em qualquer país (metainformação – Eurostat).

Anos/Países União Europeia

(28 Países) Espanha Grécia Irlanda Itália Portugal

2000 ┴ 19 782,5 18 863,6 17 098,5 26 436,3 23 675,7 16 544,9 2005 23 391,1 23 540,2 21 734,6 34 367,9 25 536,5 19 323,0 2008 26 047,9 26 447,4 24 386,9 34 984,2 27 980,5 21 048,1 2009 ┴ 24 466,7 24 641,7 23 101,1 31 590,7 26 257,3 20 136,9 2010 ┴ 25 478,8 24 424,5 21 536,9 33 005,7 26 785,3 20 894,0 2011 ┴ 26 202,0 24 186,9 Pro 19 717,3 34 276,6 27 415,3 20 199,2 2012 ┴ 26 652,3 24 166,8 Pro 19 103,2 35 075,2 27 378,2 19 986,9 2013 s 26 791,6 23 943,5 Pro 19 166,7 35 283,8 26 535,4 20 489,9 2014 ┴ s 27 592,7 Pro 24 713,2 Pro 19 406,4 37 313,9 26 648,6 21 150,7

2015 ┴ Pro 28 912,8 Pro 25 905,4 Pro 19 678,5 50 477,4 27 814,2 s 22 164,5

A tabela 5 evidencia de forma inequívoca que a diminuição do PIB per Capita foi geral para os países em análise e que foi no ano de 2009 que em todos eles se registou esta quebra, que se prolongou mais nuns do que outros países.

Em Portugal e Grécia, os valores mais baixos do PIB per Capita coincidiram com o ano de 2012, registando 20M€ e 19.1M€ respetivamente. No caso de Espanha, o valor mais baixo foi atingido em 2013 com 23.9M€ por habitante. A Irlanda iniciou a recuperação logo em 2010.

A diminuição no rendimento teve como principal consequência, como não poderia deixar de ser, uma descida acentuada no consumo das famílias (Reis, 2013).

Tabela 6- Consumo privado (total) – em Milhões de Euros

Fonte: Pordata, 2017; Legenda: Pro Valor Provisório

De acordo com a tabela 6, no que respeita à média dos 28 países da UE, apenas em 2009 ocorreu uma ligeira diminuição do consumo. Nos países analisados, Espanha sofreu uma contração nos anos de 2009, 2012 e 2013. Na Irlanda esta mesma evolução ocorreu em 2009, 2010, 2011 e 2013. No caso de Portugal a contração do consumo aconteceu nos anos 2009, 2011, 2012 e 2013. Já no caso da Grécia, a partir de 2008, essa diminuição ocorreu em todos os anos analisados.

Quanto à recuperação do investimento, após a queda acentuada durante a crise económica e financeira, em Portugal revelou-se lenta a recuperação da Formação Bruta de Capital Fixo (FBCF)9. Este episódio foi também observável em outras economias da zona Euro, onde o

9 FBCF - é a operação do Sistema de Contas Nacionais que registra a ampliação da capacidade produtiva futura de uma economia por meio de investimentos correntes em ativos fixos.

Anos/Países União Europeia

(28 Países) Espanha Grécia Irlanda Itália Portugal 2000 5 625 998,8 385 790,0 95 641,3 51 131,5 750 485,2 81 261,3 2005 6 698 090,7 536 684,0 131 812,5 74 674,7 885 372,0 102 105,6 2008 7 422 557,6 633 540,0 163 039,0 91 389,6 972 390,7 118 490,2 2009 7 090 898,6 605 346,0 161 838,1 81 190,6 953 739,9 113 509,0 2010 7 352 927,9 618 755,0 156 803,2 79 788,1 978 931,9 118 329,1 2011 7 536 446,7 618 865,0 Pro 144 677,9 79 251,0 1 007 196,0 115 961,1 2012 7 732 509,6 611 349,0 Pro 133 667,7 79 578,2 993 725,0 111 610,1 2013 7 756 823,2 598 482,0 Pro 127 853,3 80 798,0 980 879,9 111 143,7 2014 7 968 401,9 608 680,0 Pro 125 440,6 83 432,5 985 995,3 114 059,8 2015 8 328 136,4 Pro 626 335,0 Pro 122 969,1 87 326,4 1 006 491,9 117 726,9

nível de investimento, em 2015 e 2016, ainda se situava abaixo do observado em 2008. Além disso, para Portugal, o capital por trabalhador na economia manteve-se em níveis baixos quando comparado com a média da zona Euro (Alves & Tavares, 2017).

Tabela 7- Investimento: Formação Bruta de Capital Fixo - em Milhões de Euros

Fonte: Pordata, 2017; Legenda: Pro Valor Provisório

No contexto dos 28 países da UE, este indicador sofreu um decréscimo significativo no ano de 2009, mas desde então, tem vindo sempre a recuperar.

1.1.2. Impactos Sociais - gerais

No que respeita a aspetos não puramente económicos, destaca-se a evolução da taxa de desemprego nos quatro países em análise, com as consequências sociais e familiares que o desemprego acarreta (visualizam-se os dados na tabela e no gráfico seguintes).

Tabela 8- Taxa de desemprego, dos 15 aos 64 anos - em %

Fonte: Pordata, 2017; Legenda: x Valor não disponível; ┴ Quebra de série

Anos/Países União Europeia

(28 Países) Espanha Grécia Irlanda Itália Portugal 2000 2 108 887,7 168 958,0 35 231,0 25 759,0 253 201,9 35 959,1 2005 2 457 466,8 278 162,0 41 500,1 50 800,7 315 193,3 36 644,7 2008 2 928 414,4 326 064,0 57 626,9 46 525,1 346 691,4 40 850,4 2009 2 522 000,0 262 499,0 49 386,9 35 875,7 314 359,9 37 106,8 2010 2 568 275,5 248 987,0 39 698,0 29 422,5 320 001,7 36 937,7 2011 2 657 971,1 229 884,0 Pro 31 607,0 28 836,9 321 837,1 32 451,8 2012 2 649 477,5 205 839,0 Pro 24 140,0 34 542,0 296 165,7 26 672,0 2013 2 608 664,2 192 371,0 Pro 21 962,9 33 610,3 276 667,6 25 122,0 2014 2 718 952,8 200 265,0 Pro 20 624,4 40 422,0 271 516,0 25 993,1 2015 2 881 675,2 Pro 214 216,0 Pro 20 308,6 53 291,3 279 802,4 27 843,9

2016 2 954 028,7 Pro 223 645,0 Pro 20 458,4 87 694,5 288 077,9 Pro 28 292,7

Anos/Países União Europeia

(28 Países) Espanha Grécia Irlanda Itália Portugal 2000 x 13,9 11,5 4,4 11,0 4,0 2005 ┴ 9,0 ┴ 9,2 ┴ 10,1 ┴ 4,4 ┴ 7,8 ┴ 8,0 2008 7,1 11,3 7,9 6,9 6,8 8,0 2009 9,0 18,0 ┴ 9,8 12,8 7,9 10,0 2010 9,7 20,0 12,9 14,8 8,5 11,4 2011 9,8 21,5 18,1 15,7 8,5 ┴ 13,3 2012 10,6 24,9 24,7 15,8 10,8 16,3 2013 11,0 26,2 27,7 14,0 12,3 17,0 2014 10,4 24,6 26,7 12,1 12,9 14,5 2015 9,6 22,2 25,1 10,1 12,1 12,9 2016 8,7 19,7 23,7 8,6 11,9 11,5

Gráfico 4- Taxa de desemprego, dos 15 aos 64 anos - em %

Fonte: Pordata, 2017

Apesar de existirem disparidades, verifica-se um aumento generalizado da taxa de desemprego para os países em estudo, sempre acima dos valores registado pela UE28 países. A partir de 2008 é notório o crescimento do desemprego nestes países, nalguns casos para valores alarmantes como foi o ano de 2013 em Espanha, com 26.2%, na Grécia com 27.7% e em Portugal com 17%. De notar que a Espanha e a Grécia apresentam de forma mais evidente um problema de desemprego estrutural.

Dentro do espectro social, o risco de pobreza é um outro indicador de elevada relevância.

Tabela 9- População em risco de pobreza (total) – por sexo em %

Fonte: Pordata, 2017; Legenda: x Valor não disponível; s Valor estimado; ┴ Quebra de série

Anos/Países União Europeia

(28 Países) Espanha Grécia Irlanda Itália Portugal

2005 x 24,3 29,4 25,0 25,6 26,1 2008 x ┴ 23,8 28,1 23,7 25,5 26,0 2009 x 24,7 27,6 25,7 24,9 24,9 2010 23,7 26,1 27,7 27,3 25,0 25,3 2011 24,3 26,7 31,0 29,4 28,1 24,4 2012 24,7 27,2 34,6 30,3 29,9 25,3 2013 24,6 27,3 35,7 29,9 28,5 27,5 2014 24,4 29,2 36,0 27,7 28,3 27,5 2015 23,8 28,6 35,7 26,0 28,7 26,6 2016 s 23,4 27,9 35,6 x x 25,1

Verifica-se que todos os quatro países estão acima da média europeia de forma consistente. É a Grécia, novamente, que assume os valores mais elevados, neste caso com bastante diferença, estando nos últimos anos, desde 2012, entre 34% e 36%. É a partir de 2012/2013 que os outros países têm vindo a diminuir, ainda que muito ligeiramente, este indicador, mas ainda assim, sem atingir valores pré-crise.

O risco de pobreza não estando dissociado da atribuição de prestações sociais, terá certamente como consequência um aumento de pedido destas prestações. De facto, a tabela a baixo evidencia precisamente esta associação. Claramente se verifica um aumento das despesas de proteção social durante os anos da crise.

Tabela 10- Despesas de proteção social: Prestações sociais por habitante – em Euros

Fonte: Pordata, 2017; Legenda: ┴ Quebra de série; - Ausência de valor; Pro Valor provisório

A análise deste indicador apresenta uma diferença considerável de montantes entre os países analisados, face à média da UE28. Com exceção da Irlanda, os restantes estão abaixo da média europeia. Esta mesma média tem sido crescente no horizonte temporal abordado. No caso grego, esta despesa com prestações sociais tem vindo a diminuir desde 2009. Em Espanha, Irlanda e Portugal os valores de prestações por habitante têm-se mantido constantes ou ligeiramente crescentes. Porém, o seu valor absoluto é muito distinto, perfazendo em 2015, 5600M€, 8400M€, e 4200M€ respetivamente, por habitante/ano. De salientar que em termos absolutos Portugal tem sido o país com prestações mais baixas, com exceção para o ano 2013.

Anos/Países União Europeia

(28 Países) Espanha Grécia Irlanda Itália Portugal 2000 ┴ - 3 033,9 ┴ Pro 2 316,9 3 517,1 4 987,7 2 305,2 2005 - 4 180,9 Pro 3 610,4 6 630,2 6 265,8 3 361,6 2008 Pro 6 471,6 5 094,9 Pro 4 888,0 8 193,8 7 073,1 3 774,4 2009 ┴ Pro 6 732,5 5 575,0 Pro 5 209,0 8 746,4 7 322,3 4 065,6 2010 ┴ Pro 6 989,2 5 605,1 Pro 5 168,8 8 779,6 7 481,8 4 145,3 2011 ┴ Pro 7 133,5 5 695,6 Pro 4 993,1 8 763,6 7 544,1 4 045,4 2012 ┴ Pro 7 349,7 5 555,3 Pro 4 748,5 8 803,9 7 600,4 3 995,0 2013 Pro 7 436,3 5 567,6 Pro 4 233,8 8 645,2 7 631,9 4 243,7

2014 ┴ Pro 7 607,6 Pro 5 565,3 Pro 4 182,5 8 479,2 Pro 7 683,7 4 240,3

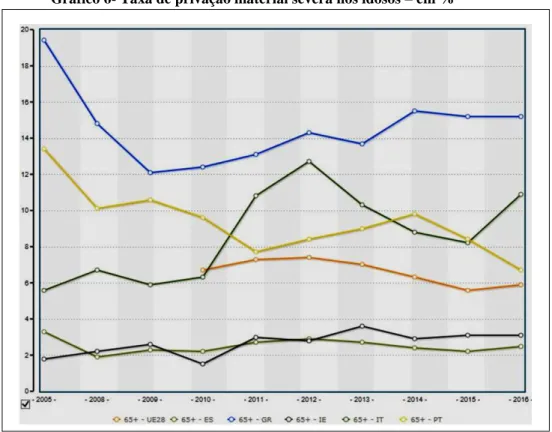

1.1.3. Impactos Económicos e Sociais nos Pensionistas e Idosos - gerais

Sendo os pensionistas e os idosos uma camada da população extremamente vulnerável em situações de crise, uma vez que já não reúnem condições físicas para fazerem face a situações mais adversas, é pertinente fazer uma análise dos impactos económicos e sociais neste grupo.

Entre os indicadores que abrangem exclusivamente pensionistas e idosos, salientam-se os seguintes:

a) Pensões de sobrevivência por habitante, que correspondem em muitos casos a carreiras não contributivas, tratando-se de uma pensão mínima de subsistência.

b) Pensões de velhice, ou seja, aquelas que resultam na sua grande maioria de uma carreira contributiva.

c) Taxa de privação material severa nos idosos.

d) Taxa de risco de pobreza após transferências sociais: indivíduos com 65 e mais anos. No que respeita às pensões de sobrevivência por habitante, correspondem em muitos casos, a carreiras não contributivas e correspondem a uma pensão mínima de subsistência. Esta pensão de sobrevivência é o montante atribuído mensalmente pela segurança social a familiares do beneficiário falecido, ou seja, os pagamentos são periódicos e são devidos a pessoas com direito aos mesmos, pela da sua relação com uma pessoa falecida protegida pelo regime de proteção social (viúvos, viúvas, órfãos e equiparados) (Eurostat, 2017).

Tabela 11- Pensões de sobrevivência por habitante – em Euros

Fonte: Pordata, 2017; Legenda: ┴ Quebra de série; - Ausência de valor; Pro Valor provisório

Após análise dos dados, verificam-se grandes discrepâncias entre países, existindo apenas dados concluídos até 2014. É a Espanha que apresenta valores mais elevados, mesmo acima

Anos/Países União Europeia

(28 Países) Espanha Grécia Irlanda Itália Portugal

2000 ┴ - 312,2 ┴ Pro 225,9 212,0 523,8 148,4 2005 - 408,8 Pro 334,6 323,2 617,6 204,8 2008 Pro 385,0 457,7 Pro 452,1 364,1 650,8 251,4 2009 ┴ Pro 392,8 475,3 Pro 490,4 381,6 674,3 266,8 2010 ┴ Pro 397,3 493,2 Pro 477,6 163,7 681,4 277,0 2011 ┴ Pro 402,1 503,9 Pro 462,0 166,4 689,5 273,2 2012 ┴ Pro 408,1 514,4 Pro 448,6 173,6 702,8 277,7 2013 Pro 415,8 533,0 Pro 407,0 169,3 712,7 294,0

2014 ┴ Pro 421,0 Pro 543,1 Pro 410,3 169,4 Pro 714,1 305,7

em 2014. A Grécia assume o 2º lugar, mas decrescendo desde 2009 até 2013, ano em que atinge 407€. A média europeia ultrapassa a Grécia em 2014, atingindo o valor de 421€. A Irlanda assume o valor mais baixo, após um decréscimo significativo em 2010, atingindo em 2014 o montante de 170€. Portugal tem observado um crescimento constante, passando de 251€ em 2008 para 305€ em 2014, valores ainda assim bastante baixos.

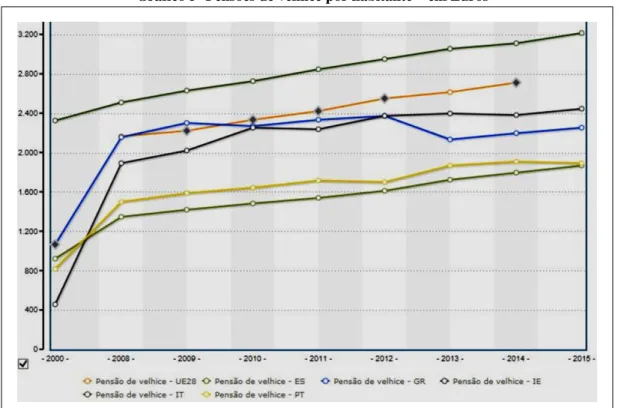

Para além das pensões de sobrevivência, é importante analisar as pensões de velhice, dito de outro modo, aquelas que resultam na sua grande maioria de uma carreira contributiva.

Gráfico 5- Pensões de velhice por habitante – em Euros

Fonte: Pordata, 2017

Tabela 12- Pensões de velhice por habitante – em Euros

Fonte: Pordata, 2017; Legenda: ┴ Quebra de série; - Ausência de valor; Pro Valor provisório

Anos/Países União Europeia

(28 Países) Espanha Grécia Irlanda Itália Portugal

2000 ┴ - 923,6 ┴ Pro 1 064,6 456,3 2 326,3 817,1 2008 Pro 2 165,6 1 349,8 Pro 2 159,8 1 888,5 2 506,1 1 497,0 2009 ┴ Pro 2 222,7 1 417,3 Pro 2 296,7 2 019,7 2 632,6 1 586,6 2010 ┴ Pro 2 331,4 1 486,5 Pro 2 265,2 2 252,2 2 724,8 1 639,4 2011 ┴ Pro 2 420,4 1 541,1 Pro 2 333,3 2 236,1 2 847,0 1 715,6 2012 ┴ Pro 2 546,8 1 608,5 Pro 2 370,6 2 374,1 2 946,2 1 697,8 2013 Pro 2 616,8 1 720,1 Pro 2 129,1 2 398,7 3 050,4 1 870,9

2014 ┴ Pro 2 710,0 Pro 1 794,4 Pro 2 195,9 2 384,6 Pro 3 112,4 1 908,9