Thainara dos Santos Gomes1

Micaele Rodrigues Feitosa Melo2

Lahyne Alves Tavares3

Juliana Coelho Andrade4

Agna Ligia Pinheiro Máximo5

Francisco Inaldo Ferreira Sobreira6

Ângela Maria de Souza7

Pedro Anderson Santos Pereira8

Aline Bezerra Teles9

RESUMO

Os negócios virtuais vêm crescendo de forma significativa, principalmente nas redes sociais e, assim como para toda empresa física, se torna fundamental o auxílio de um profissional da área contábil. No entanto, o número de empresários que têm iniciado seus negócios sem auxílio e orientação de um profissional tem aumentado nos últimos anos, fato que vem elevando a possibilidade de fracasso das empresas. Diante deste cenário decidiu-se realizar esta pesquisa cujo objetivo é investigar como os empreendedores que possuem negócios virtuais realizam o controle das atividades contábeis. Como metodologia realizou-se um estudo de múltiplos casos com empreendedores virtuais de Juazeiro do Norte. O estudo possui caráter descritivo e exploratório de abordagem quantitativa cuja realização se deu por meio de um questionário eletrônico elaborado através do Google forms. Os resultados sugeriram que a maior parte das empresas virtuais entrevistadas não possui registros e não realiza as atividades contábeis de forma correta. Verificou-se ainda que são empresas novas com média de dois anos no mercado, que não possuem lojas físicas nem têm esta pretensão, entretanto possuem conhecimento sobre contabilidade e reconhecem a importância da área para seus negócios. Conclui-se que as empresas entrevistadas não possuem correto acompanhamento contábil, fato que pode levar os gestores desses negócios a realizar as atividades contábeis de maneira equivocada.Palavras-chave: Empreendedor digital. Contabilidade. Negócios virtuais.

ABSTRACT

Virtual businesses have been growing significantly, mainly in social networks and, as for every physical company, the help of an accounting professional is essential. However, the number of entrepreneurs who have started their businesses without the assistance and guidance of a professional has increased in recent years, a fact that has been increasing the possibility of companies’ failure. In view of this scenario, this research was carried out, whose objective is to investigate how entrepreneurs of virtual businesses control accounting activities. As a methodology, a multiple case study was conducted with virtual entrepreneurs from Juazeiro do Norte. The1 Faculdade de Juazeiro do Norte – FJN. 2 Faculdade de Juazeiro do Norte – FJN.

3 Faculdade de Juazeiro do Norte – FJN. E-mail: Lahynealves422@gmail.com 4 Faculdade de Juazeiro do Norte – FJN.

5 Faculdade de Juazeiro do Norte – FJN. 6 Faculdade de Juazeiro do Norte – FJN. 7 Faculdade de Juazeiro do Norte – FJN.

ORIGINAL

O

CONTADOR

COMO

PARCEIRO

DO

EMPREENDEDOR DIGITAL: um estudo sobre o uso

da contabilidade no gerenciamento de negócios

virtuais

THE ACCOUNTANT AS A DIGITAL ENTREPRENEUR’S

PARTNER: a study on the use of accounting in virtual

business management

study has a descriptive and exploratory character with a quantitative approach, which was carried out through an electronic questionnaire prepared through Google Forms. The results suggested that most of the virtual companies interviewed do not have records nor perform accounting activities correctly. It was also found that they are new companies with an average of two years in the market, without physical stores or this intention, however, they have knowledge about accounting and recognize the importance of the area for their business. The interviewed companies do not have correct accounting follow-up, a fact that can lead managers of these businesses to perform accounting activities in the wrong way.

INTRODUÇÃO

Cada negócio virtual, independente do seu ramo, possui suas características próprias. Porém, a realização do controle nas atividades contábeis é fundamental para toda e qualquer empresa. A utilização do comércio eletrônico tem sido alvo de muitos empreendedores os quais, em sua maioria, conhecem a área onde atuam ou pretendem atuar, mas poucos detêm o conhecimento acerca da gestão contábil ou financeira, que são as mais relevantes nas tomadas de decisões, pois podem modificar os resultados da empresa¹.

Esta nova área de atuação mencionada refere-se à realização de compras, vendas e até mesmo trocas de produtos, através da internet. Caracteriza-se por transações comerciais de forma eletrônica, por meio de aparelhos eletrônicos possibilitando grande expansão do setor comercial e proporcionando maior comodidade aos clientes no momento da efetivação de compras².

O comércio eletrônico, é portanto, resultado da era digital a qual vem ganhando cada vez mais espaço no mercado modificando, inclusive, o perfil dos consumidores, os quais estão cada dia mais adeptos da tecnologia e utilizando cada vez mais a internet para a realização de transações dos mais variados tipos. As redes sociais, por exemplo, são hoje o meio mais utilizado para a comunicação bem como para a comercialização de bens e serviços das mais diversas áreas³.

O surgimento das redes sociais permitiu que os empreendedores visualizassem uma ideia de negócio de baixo custo e de grande público. Porém, para manter a empresa ativa é necessário um estudo de mercado, e uma boa orientação contábil, pois a falta de relatórios contábeis e de informações precisas, acarretam altos índices de falecimento de empresas, sendo que este cenário afeta especialmente as micro e pequenas empresas4.

Tendo por base esta realidade, identificou-se como pergunta de partida para esta pesquisa a seguinte indagação: os empreendedores digitais realizam as atividades contábeis de seus negócios? Acredita-se que por causa do crescimento acelerado das redes sociais e a facilidade de ingressar nesta área, muitas pessoas se sentem tentadas a iniciarem um negócio virtual, mas que, ao darem início ao novo negócio, estes empreendedores acabam não realizando as atividades contábeis da empresa ou realizam de maneira equivocada.

Visando encontrar resposta para a problemática apresentada, decidiu-se realizar um estudo cujo objetivo é investigar como os empreendedores que possuem negócios virtuais realizam o controle das atividades contábeis de suas empresas, afinal a contribuição da contabilidade se estende não somente às pessoas jurídicas como também às físicas, pois esta ciência trata de registrar e analisar os fatos ocorridos em uma organização que possam alterar o seu patrimônio³.

Assim, o principal objetivo da contabilidade é realizar estudos das variações ocorridas no patrimônio e fornecer aos seus proprietários informações precisas e confiáveis que sejam úteis para as tomadas de decisões3. Nesse sentido, os

negócios virtuais, assim como todo empreendimento precisa

da contabilidade haja vista esta ciência ser de fundamental importância no auxílio das tomadas de decisões, sendo primordial para a continuidade dos negócios5.

A realização desta pesquisa surgiu devido ao crescimento vertiginoso do empreendedorismo digital no Brasil o qual vem proporcionando maior interação entre clientes e empresas por meio do uso de meios eletrônicos, como por exemplo as redes sociais. O Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE) realizou no ano de 2012 uma sondagem sobre o empreendedorismo digital no Brasil cujos resultados apontaram que 23,4% dos empreendedores que possuem negócios virtuais, atuam na informalidade (sem CNPJ) por não possuir conhecimento para gerir uma empresa6.

Deste modo, o papel do contador torna-se essencial, visto que, com a velocidade das transações econômicas, a orientação contábil tem sido vista como a principal base na redução dos riscos das perdas patrimoniais7. Além disto, os

negócios virtuais exigem menor capital em relação às empresas tradicionais, elevando assim a facilidade de iniciar as atividades do negócio e ao mesmo tempo, aumentando a possibilidade de fracasso devido à pouca experiência dos empreendedores no que tange à gestão do negócio como um todo.

O EMPREENDEDORISMO DIGITAL

Assim como a contabilidade a forma de negociação vem se adequando a nova realidade de consumo surgindo a partir deste cenário, o empreendedorismo. Ser um empreendedor é realizar uma atividade com fins lucrativos de maneira motivacional e criativa. Assim, o empreendedorismo consiste em um comportamento proativo de inovação na realização de um projeto pessoal ou organizacional8.

Com o surgimento da internet o empreendedorismo manifestou-se de uma nova forma a qual ficou conhecida como empreendedorismo digital. O ato de empreender na web deu origem ao comércio digital, tornando este, o principal canal de conexão entre consumidores e empresas, possibilitando assim, a utilização de novas estratégias de mercado as quais resultam em grandes oportunidades de investimentos de baixo custo e alcançando grande público9.

Grande parte da economia brasileira é movimentada devido as operações realizadas no comércio eletrônico uma vez que a maior parte dos pagamentos são feitos de maneira eletrônica. Por fornecer ao cliente comodidade na escolha de preços e prazos, tornou-se uma das atividades mais vantajosas para os empresários em investimento, abrindo espaço para todo tipo de empresas e profissionais10.

O comércio digital vem faturando bilhões todos os anos, e por isto é possível afirmar que os negócios que atuam nesta área são vantajosos para os empresários, porque podem oferecer produtos e serviços de excelência com baixo custo e boa lucratividade. Este tipo de serviço apresenta vantagem também para os consumidores uma vez que os clientes se sentem atraídos pela comodidade e preços baixos. Muitos empresários começaram a enxergar a internet como um meio

de divulgação e expansão de clientes por causa da abrangência dos meios digitais os quais conseguem alcançar o mundo inteiro. Além disto, as redes sociais se tornaram acessíveis a todos os públicos, sendo este um fator que também contribuiu para que muitos empreendedores utilizassem a web como principal impulsionador de seus negócios11.

NEGÓCIOS VIRTUAIS NAS REDES SOCIAIS

As redes sociais, originalmente pensadas para o uso de pessoas físicas, vêm se modificando e se adaptando aos perfis empresariais, tornando-se aliada do marketing. As empresas são atraídas para este novo cenário principalmente por ser atualmente o meio de comunicação mais utilizado por seus clientes, além de ser rápido e de menor custo. Sem falar na comodidade e na colaboração para o desenvolvimento interno de estratégias e tomadas de decisões da empresa, com o retorno imediato e monitoramento da satisfação dos consumidores12.

Os empreendedores estão cada vez mais conscientes da relevância da internet e das redes sociais como meio de estratégia para atingir novos consumidores, tendo em vista a acirrada concorrência a qual vem aumentando constantemente. A busca por inovação tem aumentado o uso de meios que possibilitem a divulgação de marcas e produtos, pois o ato de tornar público as ações do empreendedor é algo essencial e de total relevância para que o empreendimento possa se destacar entre seus concorrentes. Contudo, a divulgação de produtos e serviços em redes sociais está se tornando o maior meio de marketing popular bem como o maior canal de relacionamento entre empresa e cliente13.

A primeira venda realizada pela internet foi de uma pizza no ano de 1994 pela empresa Pizza Hut. Desde então, as vendas on-line vêm crescendo e ao longo do tempo várias plataformas de vendas surgiram. Com uma evolução extraordinária no ano de 2004, exatamente dez anos após a primeira venda online, surge o Facebook a então mais poderosa rede social, com milhões de usuários de todo o mundo, sendo grande aliada da divulgação de produtos e atuando como berço dos negócios virtuais presentes nas redes sociais14.

Atualmente a rede social considerada mais empreendedora é o Instagram, uma rede social utilizada para posts de fotos e pequenos vídeos. Inicialmente, o Instagram foi pensado apenas para a interação entre pessoas, mas hoje conta com a opção de perfis comerciais, que fornece aos empresários estratégias para impulsionar os negócios e proporcionar um contato direto com os clientes. Além disto, o

Instagram permite a realização de mapeamentos de perfis dos

seguidores, permitindo que o empresário possa criar estratégias especificas conforme as características de seus consumidores. Trata-se de um aplicativo gratuito o qual expõe a empresa a nível mundial, sendo por esta razão a rede social mais utilizada entre os empreendedores digitais15.

Todavia o principal motivo das empresas ingressarem nas redes sociais, é utilizá-la como meio de divulgação, para alavancarem suas vendas, podendo ter destaque para um público-alvo especifico ou para o público em geral. Esta nova forma de negócio possibilita que a empresa desenvolva seu potencial mercado, pois muitos estudos comprovam haver aumento significativo nas vendas por empresas digitais que atuam nas redes sociais16.

A CONTABILIDADE NAS EMPRESAS VIRTUAIS

A contabilidade é primordial no direcionamento de tomadas de decisão de todas as empresas. Porém, diferente das empresas físicas, os empreendedores virtuais buscam por uma estrutura de menor custo na busca de alcançar os objetivos esperados. Ao contrário das empresas convencionais, os negócios virtuais não possuem um extenso histórico de operações financeiras através do qual possam se direcionar, deixando clara a importância do papel do contador no auxílio da busca por informações externas17.Para ajudar as empresas virtuais a controlar seus negócios, a legislação brasileira publicou no ano de 2013 o Decreto 7.962/201, que visa regulamentar as transações realizadas por meio eletrônico. O principal objetivo deste decreto é proteger o consumidor internauta, reafirmando seus direitos básicos. É importante salientar que o referido decreto foi criado como implemento do Código de Defesa do Consumidor que está em vigor desde o ano 1991 quando a realidade de comércio digital era praticamente inexistente18.

Mesmo com a aprovação do decreto supracitado a legislação do comércio eletrônico no Brasil revela-se falha e ineficaz. A insuficiência de legislação perante a tributação do comércio virtual resulta muitas vezes em tributação equivocada ou na falta da mesma tornando-se uma dificuldade para o profissional contábil. Verifica-se, portanto, que tal legislação apresenta-se distante da realidade evidenciando é necessário mudanças para garantir a efetividade de suas ações19.

Com o crescimento diário do comércio de vendas pela internet, empresas de contabilidade estão se adaptando, trocando o volume de papéis em seus escritórios por computadores de alta tecnologia, com sistemas que facilitam o seu trabalho, gerando espaço para novas áreas de atuações, e tornando-se organizações especializadas no atendimento de empreendedores do comércio digital10.

Os negócios virtuais apresentam para maior parte dos profissionais da contabilidade a oportunidade e o desafio de se adequarem e aprimorarem a esse meio. Porém, atender a este novo mercado tem sido para alguns profissionais um grande desafio e até mesmo uma ameaça, por não estarem preparados para atenderem este novo público e assim, acabam perdendo muitos clientes. Verifica-se desta forma a importância do contador está sempre em busca de aperfeiçoamento, pois os profissionais contábeis precisam se adaptar às novas realidades almejando sempre oportunidades de negócios20.

MÉTODO

Trata-se de uma pesquisa caracterizada como descritiva e exploratória. É descritiva porque este estudo busca descrever a importância da contabilidade para os negócios virtuais. É exploratória, pois tem como objetivo proporcionar maior proximidade com o problema, a fim de torná-lo mais compreensível para construir as hipóteses21. Quanto ao

procedimento se qualifica como um estudo de múltiplos casos. O estudo de casos múltiplos é indicado para possibilitar conclusões mais contundentes22.

Por se tratar de uma pesquisa exploratória, optou-se por utilizar a amostragem por conveniência tendo sido o levantamento realizado na cidade de Juazeiro do Norte – CE, cidade situada na Região Metropolitana do Cariri, estado do Ceará, cuja área total é de aproximadamente 258,78 km2 e

possui uma população de cerca de 250 mil habitantes23.

A pesquisa se deu por meio de uma entrevista para a qual foi utilizado como instrumento de coleta de dados um questionário eletrônico composto por perguntas estruturadas elaboradas pelos autores deste estudo.

Para construção das perguntas, os autores fizeram uso do Google Forms, ferramenta disponibilizada pela Google para elaboração de formulários eletrônicos. Para validação da pesquisa, foi realizado um pré-teste com cinco empreendedores virtuais e após discutidas melhorias nas questões propostas, o instrumento foi enviado aos participantes por meio do direct, (serviço de mensagens do

Instragram) tendo sido enviados 132 questionários, dos quais

apenas 14 foram devolvidos dentro do período de coleta de dados (agosto de 2018) sendo este último, o número da amostra.

Para participar desta pesquisa os entrevistados deveriam atuar como empreendedores ativos nas redes sociais especificamente presentes no Instagram, uma vez que essa rede social tem sido uma das mais utilizadas por empreendedores devido à sua amplitude de acesso e pelo fato de permitir a comunicação direta com consumidores como mostra um estudo desenvolvido por Ferraz com 88 empreendedores virtuais24. Como o foco da pesquisa envolve

empreendedores virtuais, foram excluídas as empresas de grande porte e as que possuem lojas físicas.

Foram trabalhados os aspectos éticos da pesquisa no que diz respeito a tratar com seres humanos, de acordo com as atribuições conferidas pela resolução 510/16 do Conselho Nacional de Saúde sendo apresentado aos participantes um Termo de Consentimento Livre e Esclarecido (TCLE) com vistas em esclarecer os objetivos da pesquisa e assim garantir o sigilo e a proteção dos envolvidos, aprovado pelo Comitê de Ética sob o número 2.926.558.

RESULTADOS E DISCUSSÃO

A pesquisa teve como propósito investigar de que forma os empreendedores que possuem negócios virtuais realizam o controle das atividades contábeis de suas empresas. Para tanto foi elaborado um questionário estruturado composto por

dez questões objetivas. As cinco primeiras questões tratavam do perfil das empresas atuantes em plataformas digitais enquanto as outras cinco perguntas, falavam sobre o conhecimento e as práticas de atividades contábeis destes empreendedores.

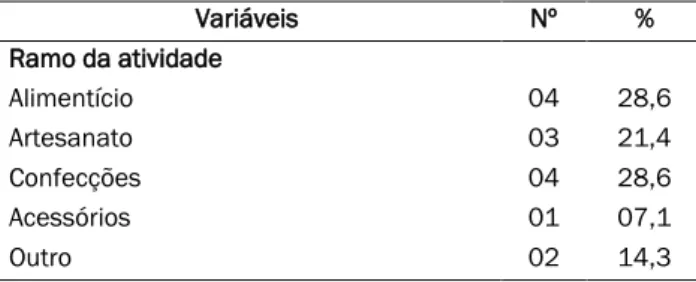

Com relação ao perfil das empresas entrevistadas foi possível identificar que 08 empresas da população analisada se destacam nos ramos de alimentação e confecções. Em relação ao tempo que as empresas encontram-se ativas verificou-se que 06 empresas estão há mais de dois anos atuando no mercado. Porém, cabe ressaltar aqui que há empresas com menos de um ano de atuação e outras com até mais de cinco anos demonstrando que o empreendedorismo digital presente nas redes sociais é algo recente, o Facebook, considerada a mais famosa rede social a desenvolver páginas empresariais, iniciou suas atividades no ano de 2007 e desde então as empresas estão cada vez mais presentes no meio digital25.

A pesquisa manifestou se as empresas possuem um local físico para o exercício de suas atividades. Os resultados obtidos neste quesito mostraram que das 14 empresas entrevistadas, 11, não possuem loja física e nem têm este plano para o futuro comprovando que a relação custo x benefício do ambiente virtual tende a ser bem mais atraente ao empreendedor.

Em relação ao público alvo é possível observar que apesar de algumas empresas possuírem públicos específicos, a maior parte das empresas que participaram do estudo atua para todas as idades sendo equivalente a 08 empresas. A pesquisa quis saber ainda qual o principal canal de comunicação que as empresas utilizam para se relacionar com os clientes tendo sido o Instagram a rede social mais utilizada por menos da metade das 14 empresas participantes do estudo, isto é, 05 entidades. O Instagram tem se mostrado muito útil na divulgação de negócios. Estudos afirmam que esta rede social incentiva o surgimento de novos negócios, por ser uma plataforma empreendedora de exposição mundial, com opções voltadas somente para empresas. O Instagram

business fornece dados específicos para este fim auxiliando os

empresários a conhecer o perfil de seus seguidores para a definição do seu público alvo entre outras ferramentas que proporcionam uma visão mais real da movimentação em sua página, e atraí os empreendedores e clientes principalmente por ser fornecida a todos de forma gratuita15.

A tabela 1 mostra o perfil das empresas participantes do estudo bem como suas principais características.

Tabela 1: Perfil e características das empresas virtuais.

Variáveis Nº % Ramo da atividade Alimentício 04 28,6 Artesanato 03 21,4 Confecções 04 28,6 Acessórios 01 07,1 Outro 02 14,3

Tempo de atividade das empresas

Menos de 01 ano 02 14,3

Mais de 01 ano 04 28,6

Mais de 02 anos 06 42,8

Mais de 05 anos 02 14,3

Possui loja física

Sim 02 14,3

Não, somente virtual 11 78,6

Não, mas futuramente abriremos 01 07,1 Público alvo

Jovens 03 21,4

Adultos 03 21,4

Todos 08 57,2

Canal de comunicação empresa X cliente

Instagram 05 35,7

Whatsapp 01 07,1

Todos/Maioria 08 57,2

Fonte: Elaborado com dados da pesquisa (2018).

A segunda parte da pesquisa conteve perguntas específicas sobre o conhecimento dos empreendedores sobre aspectos contábeis bem como acerca das práticas de contabilidade utilizadas pelas empresas analisadas. Sobre a importância da contabilidade foi possível identificar que 08 dos empreendedores entrevistados reconhecem que a contabilidade é relevante para o sucesso de seus negócios, mas 06 empreendedores disseram que possuem pouco ou nenhum conhecimento sobre a referida área.

Este resultado é preocupante pois para a abertura e manutenção da empresa é primordial o conhecimento de noções básicas sobre a contabilidade. Quando um empreendedor não tem noção da importância da contabilidade para o sucesso de um negócio, este corre sério risco de ter problemas futuros tendo em vista que a falta de conhecimento ou auxilio contábil acarreta em decisões equivocadas ocasionando sérios riscos a entidade26.

Um dos papéis principais da contabilidade refere-se ao controle e por isto os entrevistados foram perguntados se, nas suas empresas existe o controle de estoque bem como de entrada e saída de mercadorias (compra e venda). Sobre o controle de estoque, observou-se que dos 14 empreendedores entrevistados 07 realizam o controle de suas mercadorias enquanto os demais não realizam ou o fazem somente às vezes. Acerca do controle de entradas e saídas de mercadorias (compras e vendas) verificou-se que a maioria 09 dos entrevistados a realizam.

Analisando os resultados obtidos verifica-se que, apesar das empresas estarem controlando os seus estoques, bem como suas 25 entradas e saídas, ainda é necessário um aprimoramento neste quesito, pois para uma visão real da saúde financeira da empresa, é necessário um acompanhamento contábil frequente.

Outra grande contribuição do contador às empresas diz respeito ao auxílio na parte burocrática e documental necessária para abertura e continuidade das atividades

organizacionais. Por esta razão, a pesquisa objetivou se as empresas possuíam registros empresariais. Neste aspecto, verificou-se que 9 dos 14 entrevistados não possuem nenhum tipo registro, ou seja, atuam de modo informal.

O mercado informal tem sido a opção de milhares de empreendedores por causa da burocracia no processo de formalização ou falta de informação sobre o assunto. Mas, a informalidade pode ocasionar sérios problemas à sociedade bem como ao próprio empreendedor, já que este deixa de ter seus direitos assegurados e contribui para o não oferecimento de serviços públicos gratuitos devido aos impostos que deixam de ser arrecadados pelo governo. Nesse sentido, a atuação de um contador torna-se indispensável para o devido esclarecimento e melhor orientação contábil.

A última pergunta feita aos empreendedores instigou a respeito da formulação dos preços de vendas cujos resultados apontaram que dos 14 entrevistados, 7 formulam o preço de venda de forma correta, ou seja, atribuindo ao valor de venda todos os custos acumulados ao produto. A outra metade dos entrevistados afirmou que formula o preço de venda pesquisando na concorrência, colocando 50% ou o dobro em cima do valor da compra. Estas são formas equivocadas de calcular o preço de venda, mas que muitos empreendedores o fazem por falta de conhecimento ou de orientação contábil. As empresas devem reconhecer sempre a importância da contabilidade para a eficácia de seus negócios e que a elaboração correta dos preços de venda é são de suma importância sendo dever do empreendedor saber identificar os seus custos e despesas27.

A Tabela 2 mostra as práticas de contabilidade nas empresas virtuais no universo de 14 empresas.

Tabela 2: Conhecimento e práticas de contabilidade nas empresas virtuais.

Variáveis Nº %

Conhecimento sobre contabilidade Sim, sei da importância desta área para o sucesso do meu negócio

08 57,2 Pouco, só de ouvir falar 05 35,7 Não sei do que se trata 01 07,1 Controle de estoque

Sim 07 50,0

Não 04 28,6

Às vezes 03 21,4

Controle de entrada e saída

Sim 09 64,3 Não 03 21,4 Às vezes 02 14,3 Possui registro Alvará 00 00,0 CNPJ 03 21,4 Registro de MEI 01 07,1 Todos os registros 01 07,1 Nenhum registro 09 64,3

Formulação preço de venda

Pesquisando os valores na concorrência 03 21,4 50% a mais do valor de compra 01 07,1 O dobro do valor de compra 01 07,1 Uma porcentagem a mais sobre o valor de

compra, mais todos os custos ao produto atribuído até o momento da venda

07 50,0

Outro 02 14,9

Fonte: Elaborado com dados da pesquisa (2018).

Verificando todos os resultados obtidos nesta pesquisa é possível afirmar que, apesar de muitos empreendedores terem um pouco de conhecimento sobre a forma de gerenciar seus negócios, ainda é incipiente o conhecimento acerca das práticas contábeis. Por esta razão, torna-se indispensável o auxílio de um contador, especialmente no que diz respeito ao controle e formulação de preços, tendo em vista que o correto gerenciamento destes processos é imprescindível a permanência de um negócio no mercado.

CONCLUSÃO

O presente estudo teve como objetivo investigar de que forma os empreendedores que possuem negócios virtuais realizam o controle das atividades contábeis. Para tanto, foi realizado um estudo de múltiplos casos na cidade de Juazeiro do Norte por meio de um questionário estruturado com 10 questões objetivas os quais foram direcionados a proprietários de negócios virtuais, tendo a pesquisa atingido 14 empreendedores de tal ramo de atuação.

Os resultados obtidos com a pesquisa permitiram identificar que a maior parte dos empreendedores digitais tem algum conhecimento sobre contabilidade e reconhecem a importância desta área para seus negócios. Constatou-se ainda que a maioria realiza o controle de estoques, de entradas e saídas de mercadorias, mas muitos deles não possuem nenhum tipo de registro empresarial, levando a compreensão de que falta a estes empreendedores uma boa orientação contábil, inclusive para auxiliá-los na correta formulação dos preços de venda.

Com base no exposto, é possível afirmar que os negócios virtuais fazem parte de uma área pouco explorada pelos contadores, demonstrando a necessidade de uma legislação mais específica para a regulamentação das obrigações dos empreendedores virtuais, por demonstrar um índice de crescimento informal, sem nenhum tipo de registro.

Durante a produção deste artigo foi possível notar certa insuficiência no que tange à bibliografia voltada para a contabilidade em comércios digitais. Foram utilizadas bases de dados como a Scielo, Portal de Periódicos da Capes e Google Acadêmico como fontes de pesquisa, mas os estudos publicados acerca dessa temática apresentaram-se em quantidades limitadas, talvez pelo fato do comercio eletrônico ser um mercado ainda pouco explorado pelos contadores.

Todavia, os resultados obtidos por meio desta pesquisa foram suficientes para refletir sobre o uso da contabilidade nas

empresas virtuais destacando o relevante papel do contador e das implicações que a falta do conhecimento contábil pode ocasionar a uma organização. Sendo assim, este estudo sugere que ser dono do próprio negócio, ainda que virtual, requer não apenas conhecimentos básicos de gestão, mas também habilidades específicas de contabilidade que apenas o profissional da área detém.

REFERÊNCIAS

1. Neto ASC, Cruz HAD. Fatores relevantes na gestão financeira e contábil das microempresas: Um Estudo de Caso em uma Empresa Comercial de Florianópolis/SC. Revista Edu. Tec. - FAETERJ Duque de Caxias 2016; 1 (1). [acesso em 23 agosto 2018]; ISSN: 1984-2007. Disponível em:

http://faeterj-caxias.net/revista/index.php/edutec/article/view/288. 2. Vissotto EM, Boniati BB. Comércio Eletrônico. 2013. [acesso em 18 agosto 2018]. Disponível em:

http://jocivan.com.br/portal/wp-

content/uploads/2016/04/CST_Comercio_Eletronico.pdf. 3. Gonçalves R, Martins J, Rocha Á. Internet e redes sociais como instrumentos potenciadores de negócio. 2016. [acesso em 02 setembro 2018]. Disponível em:

http://www.scielo.mec.pt/scielo.php?pid=S1646-98952016000200001&script=sci_arttext&tlng=es. 4. Cruz DC, Soares TR. A utilização das informações geradas pelo sistema de informação contábil como auxílio à gestão das micro e pequenas empresas: um estudo no setor comercial no segmento de equipamentos de telefonia e comunicação. 2014. [acesso em 05 agosto 2018]. Disponível em: https://app.uff.br/riuff/bitstream/1/1976/3/2014- CienciasContabeis-

DANIELY%20CANDIDO%20DA%20CRUZ%20e%20TAMARA%2 0RODRIGUES%2

0SOARES.pdf.

5. Della FVA, Ceolin R, Neubauer VS, Lea RB, Silva EMTD, Virgolin IWC, Camargo BF. Ética no horizonte do profissional contábil. Revista Interdisciplinar de Ensino, Pesquisa e Extensão. – UNICRUZ, Cruz Alta, RS. 2014; 2 (1): 1-13. ISSN 2358-6036. [acesso em 14 agosto 2018]. Disponível em: http://www.revistaeletronica.unicruz.edu.br/index.php/eletro nica/article/view/1568/pd f_19.

6. Serviço Brasileiro de Apoio às Micro e Pequenas Empresas – SEBRAE. Sondagem sobre o empreendedorismo digital. 2012. [acesso em 12 agosto 2018]. Disponível em:

https://bibliotecas.sebrae.com.br/chronus/ARQUIVOS_CHRO NUS/bds/bds.nsf/615

330c0d4a052ab19d47bb47076b8d3/$File/4305.pdf. 7. Szuster N. Temos do que nos orgulhar na Contabilidade brasileira. Revista Contabilidade & Finanças – USP, São Paulo mai./jun./jul./ago. 2015; 26 (68): 121-125. [acesso em 20 agosto 2018]; DOI: 10.1590/1808-057x201590050. Disponível em:

http://www.revistas.usp.br/rcf/article/view/102352/100668 8. Baggio AF, Baggio DK. Empreendedorismo: Conceitos e Definições. In: Revista de Empreendedorismo, Inovação e Tecnologia (REIT-IMED) 2014; 1 (1): 25-38. [acesso em 20 agosto 2018]; ISSN 2359-3539. Disponível em:

https://seer.imed.edu.br/index.php/revistasi/article/view/61 2/522.

9. Drago AA, Rêgo JYN. E-commerce: o diferencial na venda de produtos e serviços: O caso do ingresso da empresa Sephora no Brasil. Revista de Administração e Contabilidade da Faculdade Estácio do Pará –Belém – RAC, [S.T.] 2017; 4 (8): 71-89. [acesso em 23 agosto 2018]; ISSN 2358-1948. Disponível em:

http://www.revistasfap.com/ojs3/index.php/rac/article/view/ 153/154.

10. Fontes LO. Análise de ferramentas da contabilidade gerencial com ênfase em custos em uma organização e-commerce. 2014. [acesso em 16 agosto 2018]. Disponível em:

https://www.lume.ufrgs.br/bitstream/handle/10183/140573 /000965605.pdf?sequenc e=1&isAllowed=y.

11. Coutinho CM. Análise do impacto do comércio eletrônico na economia: Um estudo sobre o varejo de moda e o poder de influência dos Blogs. 2015. [acesso em 02 setembro 2018]. Disponível em:

https://repositorio.unesp.br/bitstream/handle/11449/1324 69/000855892.pdf?sequen ce=1&isAllowed=y.

12. Junior DL, Souza CA. Mudanças no Marketing das Organizações Decorrentes do Uso de Plataformas de Redes Sociais: Casos brasileiros. Revista lbérica de Sistemas e Tecnologias de Informação. 2016. [acesso em 08 setembro 2018]; (18): 83-98. ISSN 1646-9895. DOI:

10.17013/risti.18.83–98. Disponível em:

http://www.scielo.mec.pt/pdf/rist/n18/n18a07.pdf. 13. Oliveira RO. RGSN - Revista Gestão, Sustentabilidade e Negócios, Porto Alegre, v. 4, n. 2, p. 4-23. A influência das redes sociais na internet para a construção de marcas: o uso do Instagram. 2016. [acesso em 19 agosto 2018]. Disponível em:

http://www.saofranciscodeassis.edu.br/rgsn/arquivos/RGSN 08/A%20influ%C3%AA

ncia%20das%20redes%20sociais%20na%20internet.%20OLI VEIRA.p.4-23.pdf.

14. Picollo L. Desempenho economico-financeiro e estrategias de vendas: um estudo de multicasos longitudinal de

empresas varejistas virtuais. 2017. [acesso em 14 agosto 2018]. Disponível em:

http://repositorio.upf.br/bitstream/riupf/1367/1/SAR2017Lu cas%20Picollo.pdf.

15. Barros CFG. Empreendedorismo no Instagram. 2017. [acesso em 02 setembro 2018]. Disponível em:

http://repositorio.uniceub.br/bitstream/235/11377/1/2120 0168.pdf.

16. Duarte CKS. Marketing digital nas redes sociais facebook e Instagram: estudo em empresas do município de

Cacoal/RO. 2016. [acesso em 23 agosto 2018]. Disponível em:

http://ri.unir.br/jspui/bitstream/123456789/1379/1/ACC% 20CASSIUS%20KLEY.pdf.

17. Bhimani A. As empresas de tecnologia exigem que a contabilidade seja diferente. In: Revista Contabilidade e Finanças. – USP, São Paulo, mai./ago. 2018; 29 (77): 189-193. ISSN 1808-057X. DOI:

10.1590/1808-057x201890260. [acesso em 15 agosto 2018]. Disponível em: http://www.revistas.usp.br/rcf/article/view/145499 . 18. Borges GM. Contratos no comércio eletrônico e a proteção do consumidor no século XXI: Responsabilidade Civil dos Sites

Intermediadores no ECommerce. 2018. [acesso em 16 agosto 2018. Disponível em:

https://www.lume.ufrgs.br/handle/10183/174824.

19. Gattass GBA. A tributação no comércio eletrônico. Revista do Instituto do Direito Brasileiro 2014; 3 (1): 133-175. [acesso em 03 agosto 2018]; ISSN 2182-7567. Disponível em:

https://www.cidp.pt/publicacoes/revistas/ridb/2014/01/20 14_01_00133_00175.pdf.

20. Costa, GA, Melo MAD, Soares CADS. Ética profissional: um desafio para o contador na era digital. 2015. [acesso em 16 agosto 2018].

Disponível em:

https://contabeis.ufersa.edu.br/wpcontent/uploads/sites/33 /2014/09/II-Congresso- UFERSA-de-Contabilidade-Anais-20151.pdf#page=182.

21. Gil AC. Como elaborar projetos de pesquisa. 4ª. ed. São Paulo: Atlas S/A. 2002.

22. Yin RK. Estudo de caso: Planejamento e métodos. 3.ed. Porto Alegre: Bookman. 2005. [acesso em 25 agosto 2018]. Disponível em:

https://saudeglobaldotorg1.files.wordpress.com/2014/02/yi n- metodologia_da_pesquisa_estudo_de_caso_yin.pdf. 23. Instituto Brasileiro de Geografia e Estatística. Cidades@: Juazeiro do Norte-CE, censo demográfico 2010 [Internet]. Rio de janeiro: Instituto Brasileiro de Geografia e Estatística; 2010. [acesso em 12 junho 2020]. Disponível em: https://cidades.ibge.gov.br/brasil/ce/juazeiro-do-norte/panorama.

24. Ferraz MDA. A utilização do instagram como ferramenta comercial por micro e pequenos empreendedores. Florestal: UFV - Universidade Federal de Viçosa – Campus Florestal – CEDAF, 2019. Trabalho de Conclusão de Curso em Administração.

25. Silva FB, Alves MAR, Oliveira PRM. Práticas

empreendedoras: uma análise das redes sociais como forma de impulsionar a gestão de vendas e os negócios das empresas. REVISTA CONBRAD. Maringá - Pr. jan. 2016/abr. 2016; 1 (1): 177-190. [acesso em 04 novembro 2018]; ISSN 2525-6815. Disponível em:

http://revistaconbrad.com.br/editorial/index.php/conbrad/art icle/view/23/22.

26. Atrill P, Mclaney E. Contabilidade gerencial para tomada de decisão. Ed. Saraiva.

27. Tocantis S. Custos e preço de venda no comércio. 2018. [acesso em 05 novembro 2018]. Disponível em:

http://www.sebrae.com.br/sites/PortalSebrae/ufs/ap/artigos /custos-e-preco-de- venda-no-

comercio,e195164ce51b9410VgnVCM1000003b74010aRC RD?origem=segmento&c odSegmento=9.