Pró-Reitoria de Pós-Graduação e Pesquisa

Programa de Pós-Graduação

Stricto Sensu

em Planejamento e Gestão Ambiental

O Monitoramento do Orçamento do Governo do

Distrito Federal Sob a Ótica da Política Ambiental:

1990-2010

Autor: José Carneiro Filho

Orientadora: Prof.ª Renata Marson Teixeira de

Andrade, PhD

Brasília - DF

O Monitoramento do Orçamento do Governo do Distrito Federal Sob Ótica da Política Ambiental: 1990 - 2010

Dissertação apresentada ao programa de pós-graduação Stricto Sensu em Planejamento e Gestão

Ambiental da Universidade Católica de Brasília como requisito parcial para a obtenção do título de Mestre em Planejamento e Gestão Ambiental.

Orientadora: Prof.ª Renata Marson Teixeira de Andrade, PhD.

Aos meus pais, José Carneiro Saraiva (in memoriam) e Mariza Carneiro de Magalhães (in memoriam) que, com seus exemplos de vida, ensinaram-me o valor do saber e a precedência do ser sobre o ter;

À Fanny, corajosa, lutadora, amável, amiga e também responsável por mais esta conquista, sempre me dando muito incentivo e apoio, sobretudo nos momentos mais difíceis.

A Deus pela vida;

À professora Renata pela atenção, paciência e valiosa orientação, condições sem as quais teria sido bem mais árdua a realização deste trabalho.

A Tânia Hideko Sirozaki Cunha, Guilherme Mascarenhas Gonçalves e Márcio Maciel Cavalcante pela ajuda na extração dos dados;

A todos os colegas, professores e funcionários da UCB pela agradável convivência e pelos momentos compartilhados em todas as etapas desta caminhada.

“O senhor vê: existe cachoeira: e, pois? Mas cachoeira é barranco de chão, e água se caindo por ele, retombando; o senhor consome essa água, ou desfaz o barranco, sobra cachoeira alguma? Viver é negócio

muito perigoso...”

No Brasil, o Estado tem sido historicamente muito competente e eficaz em realizar a arrecadação dos tributos, e paradoxalmente, pródigo e perdulário na destinação e na aplicação dos recursos arrecadados, para o fornecimento de serviços e produtos aos cidadãos e para a proteção ao meio ambiente. O objetivo desta dissertação é avaliar a eficácia e a eficiência na execução dos programas ambientais no GDF. Por meio de pesquisas bibliográficas e documentais, foi feito o levantamento dos dados referentes à aplicação dos recursos destinados ao orçamento do GDF em gestão ambiental, de 1990 a 2010. Foram utilizados dados primários da execução orçamentária e financeira dos órgãos responsáveis pelos programas ambientais e realizadas análises quantitativa e comparativa à luz da política ambiental distrital. A comparação com o Governo Federal, estados e municípios revelou que a média do DF ficou abaixo da média das três unidades federadas no percentual de aplicação de recursos em Gestão Ambiental em relação à despesa total. Na comparação das funções governamentais em que o GDF alocou recursos de 2000 a 2010, a função gestão ambiental se classificou em 15º em um total de 23 funções executadas, com 0,6% de participação em relação à despesa total. Na análise da eficácia, foram avaliados o Planejamento e a Programação da Despesa – PPD e a Capacidade Operacional Financeira da Despesa – COFD, segundo os critérios adaptados da Associação Brasileira de Orçamento Público. Apenas em 2004 o Planejamento e a Programação da Despesa foram considerados eficazes, por apresentarem diferença de apenas 3,14% em relação ao planejado. Quanto à Capacidade Operacional Financeira da Despesa, em todos os períodos analisados apresentou desempenho ineficaz, pois as variações em relação ao planejado foram superiores a 10%. Dentre as recomendações, ressaltamos a necessidade de se cumprir a legislação ambiental existente; a profissionalização das áreas responsáveis pelo ciclo de gestão da despesa pública; a padronização das informações constantes nos instrumentos de planejamento e acompanhamento governamental e a transparência total na realização da despesa pública.

In Brazil, the state has historically been very competent and effective in accomplishing the collection of taxes, and paradoxically, lavish and wasteful in the allocation and application of funds raised for the supply of products an d services to citizens and to protect the environment. Through library research and documentation, we sought to conduct the survey data relating to the use of budget resources allocated to the GDF in environmental management, from 1990 to 2010. The objective was to evaluate the effectiveness and efficiency in implementing environmental programs. We used primary data on budget execution and financial bodies responsible for implementing environmental programs and quantitative and comparative analysis was carried out in light of the environmental public policy the district. The comparison with the Federal Government, states and municipalities showed that the DF average was below that of three federal units in the percentage of use of resources in relation to the total. Comparing the functions of government in which the GDF has allocated resources from 2000 to 2010, the Federal District environmental management ranked 16th out of a total of 23 functions performed. In the analysis of efficacy, we evaluated the Planning and Programming Expense - PPD Financial and Operating Expenditure Capacity - COFD according to criteria adapted from ABOP. Only in 2004 the Planning and Programming of Expenditure were considered effective. As for the Operational Capacity of Financial expense, all periods analyzed were considered effective. Among the recommendations, we emphasize the need to comply with existing environmental legislation, the professionalization of the areas responsible for the cycle of public expenditure management, the standardization of the information contained in the instruments of government planning and monitoring and full transparency in conducting public expenditure.

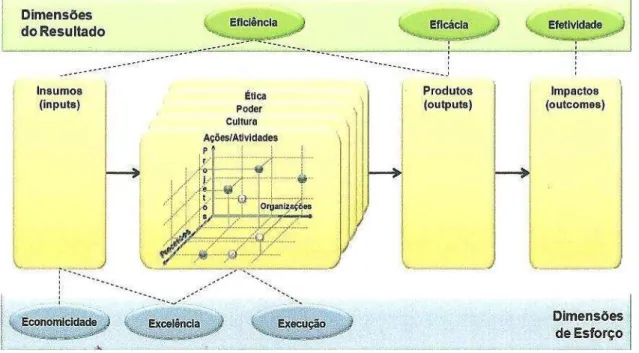

Figura 1. Cadeia de valor e os 6 Es do desempenho...40

Figura 2. Mapa Hidrográfico do Distrito Federal – ano 2006...59

Figura 3: Reserva da Biosfera do Cerrado...60

Figura 4: Passagem para pedestres no projeto original...80

Figura 5: Passagem para pedestres ocupadas indevidamente...80

Figura 6: Aterro Controlado do Jóquei Clube (Lixão da Estrutural)...82

Figura 7: aterro controlado do Jóquei clube (Lixão da Estrutural)...83

Figura 8: Recicladores de resíduos sólidos (Lixão da Estrutural)...84

Figura 9: Ocupação em área de mananciais...85

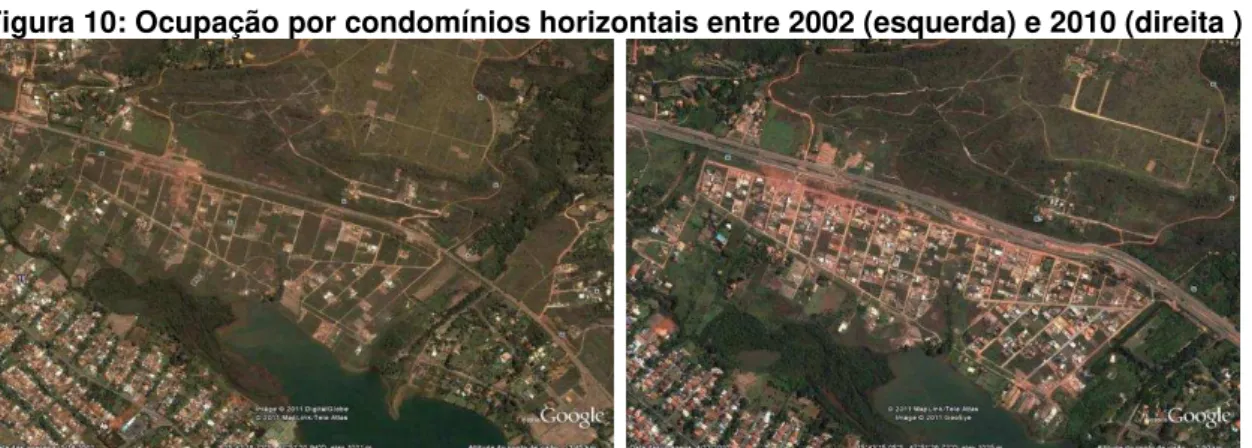

Figura 10: Ocupação por condomínios horizontais entre 2002 e 2010 ...85

Quadro 1- Classificação da Despesa Pública... ...31

Quadro 2- Modelo de “Governança para o Desempenho...39

Quadro 3 - Participação percentual dos recursos aplicados em proteção ambien- tal em relação à despesa total, no Brasil...54

Quadro 4- Desmatamento na Amazônia Brasileira, 1989-1999...57

Quadro 5-Desmatamento na Mata Atlântica, Sudeste e Sul. 1985-1995...58

Quadro 6-Quantificação das áreas de cobertura vegetal e uso do solo...76

Quadro 7- Síntese da Metodologia...88

Quadro 8- Participação dos Órgãos Ambientais nas Despesas do GDF...103

Quadro 9 - Participação dos recursos destinados a subprogramas ambien- tais nas despesas do Governo Federal...105

Quadro 10 - Participação dos Órgãos Ambientais nas Despesas do GDF...106

Quadro 11 - Participação dos Valores Destinados ao Meio Ambiente em Re-lação ao Total da Despesa Liquidada...109

Quadro 12 - Participação da Função Gestão Ambiental na Despesa Liquida- da do GDF...114

Quadro 15- Recursos da Função Gestão Ambiental 2004 – 2009...121 Quadro 16 - Valor Médio Empenhado e Participação Percentual das sub-

funções na Despesa Empenhada da Função - 2004 a 2009...122 Quadro 17 - Percentual de Participação dos Gastos em Meio Ambiente em

Relação ao Total da Despesa... ...124 Quadro 18 - (Apêndice B) Valores liquidados pelas instituições na função

gestão ambiental de 2000 a 2010...185 Quadro 19 - Participação percentual das instituições no total da despesa

liquidada de 2000 a 2010... ...130 Quadro 20 - Valores liquidados por categoria econômica e por grupo de des-

pesa de 2000 a 2010... ....131 Quadro 21 - Percentual de participação nas despesas da função – Categorias

econômicas e Grupos de Despesa...132 Quadro 22- (Apêndice C)- Valores Executados nos Programas de Trabalho da

Função Gestão Ambiental no Orçamento do GDF de 2000 a 2010 R$1,00)... ...186 Quadro 23 - (Apêndice D) Programas de Trabalho Executados na Função Gestão

Ambiental de 2000 a 2010 ...187

Quadro 24 - (Apêndice E) -– Percentual de participação dos projetos nas despesas realizadas da função gestão ambiental no orçamento do GDF de 2000 a 2010...188

Quadro 25 - Execução orçamentária e financeira do GDF de 2000 a 2010...136

Quadro 26 - Execução orçamentária e financeira da função gestão ambiental de 2000 a 2010 ...137

Quadro 27 - Tabela de critérios de avaliação de eficácia...139

Quadro 28 - (Apêndice F) - Avaliação do Desempenho do Orçamento da Fun- ção Gestão Ambiental de 2000 a 2010 ...189

Quadro 30 - (Apêndice H) - Planejamento e Programação da Despesa por catego- rias econômicas e Grupos de Despesa...191

Quadro 31 - (Apêndice I) - Planejamento e Programação da Despesa (PPD) dos

Programas de Trabalho...192 Quadro 32 - (Apêndice J) – Planejamento e Programação da Despesa para os pro-

jetos executados na Função Gestão Ambiental de 2000 a 2010...193 Quadro 33 - (Apêndice K) - Execução dos recursos da Função Gestão Ambiental

pelas instituições-COFD...197 Quadro 34- Percentual de execução – COFD- categorias econômicas e grupos

de despesa de 2000 a 2010...145 Quadro 35 (Apêndice L) - Percentual de execução dos Programas de Trabalho –

COFD...198 Quadro 36 (Apêndice M) - Percentual de Execução dos Projetos na Função Ges-

tão Ambiental de 2000 a 2010...199 Quadro 37 - Índices Indicadores do PPA 2004-2007...150 Quadro 38 A (Apêndice N) - Índices indicadores e Tabela de Avaliação das Metas

Físicas ...203 Quadro 38 B (Apêndice N) - Índices indicadores e Tabela de Avaliação das Metas

Físicas ...20 5 Quadro 38 C (Apêndice N) - Índices indicadores e Tabela de Avaliação das Metas

Gráfico 1- Evolução Populacional do DF...77 Gráfico 2 - Participação Percentual dos Gastos Ambientais nas Despesas

do Governo Federal e do GDF...10 7 Gráfico 3 - Participação Percentual da Função Gestão Ambiental nas

Despesas do Governo Federal e do GDF ...11 7 Gráfico 4 - Participação Percentual das Subfunções na Despesa Empenha-

da da Função Gestão Ambiental- 2004 a 2009...123 Gráfico 5 - Participação Percentual Média das Funções Governamentais na

Despesa Geral do GDF – 2000- 2010...126 Gráfico 6 - Valores liquidados pelas instituições na função gestão ambien-

tal no orçamento do GDF de 2000 a 2010 (R$1,00)...128 Gráfico 7 - Percentuais anuais médios de participação dos programas de trabalho

6Es - Cadeia de Valores e as Seis Dimensões do Desempenho ABOP – Associação Brasileira de Orçamento Público

ADASA - Agência de Águas e Saneamento AIA - Avaliação de Impacto Ambiental Art. - artigo

Arts - artigos

BELACAP - Serviço de Ajardinamento e Limpeza Urbana de Brasília

CAESB - Companhia de Saneamento de Brasília CF - Constituição Federal

CN - Conselho Nacional

COAMA - Coordenação de Assuntos do Meio Ambiente COFD – Capacidade Operacional Financeira da Despesa

COMPARQUES - Secretaria de Estado de Administração de Parques e Unidades de Conservação do Distrito Federal

CONAMA - Conselho Nacional do Meio Ambiente DEMA - Delegacia Especial do Meio Ambiente DER - Departamento de Estradas de Rodagem DF - Distrito Federal

DOU - Diário Oficial da União

DRN - Departamento de Recursos Naturais

Eco-92 - Conferência das Nações Unidas sobre o Meio Ambiente em 1992 ENAP - Escola Nacional de Administração Pública

EUA - Estados Unidos da América do Norte FGV - Fundação Getúlio Vargas

FUNPEB - Fundação Pólo Ecológico de Brasília FZDF - Fundação Zoobotânica

GDF - Governo do Distrito Federal

IBAMA - Instituto Brasileiro do Meio Ambiente

IBDF - Instituto Brasileiro de Desenvolvimento Florestal IBGE - Instituto Brasileiro de Geografia e Estatística ICT - Instituto de Ciência e Tecnologia

IEMA - Instituto de Ecologia e Meio Ambiente IGP-M - Índice Geral de Preços do Mercado

ITA/DF - Instituto de Tecnologia Alternativa do Distrito Federal JBB - Jardim Botânico de Brasília

JZB - Jardim Zoológico de Brasília LDO - Lei de Diretrizes Orçamentárias LOA - Lei Orçamentária Anual

MMA - Ministério do Meio Ambiente

NOVACAP - Companhia Urbanizadora da Nova Capital ONGs - Organizações Não Governamentais

ONU - Organização das Nações Unidas

PNUMA - Programa das Nações Unidas para o Meio Ambiente PPA - Plano Plurianual

PPD – Planejamento e Programação da Despesa SEMA - Secretaria Especial do Meio Ambiente

SEMARH - Secretaria de Meio Ambiente e Recursos Hídricos SEMATEC - Secretaria de Meio Ambiente, Ciência e Tecnologia SERPRO - Serviço Federal de Processamento de Dados

SIGGO - Sistema de Gestão Orçamentária, Financeira e Contábil SISNAMA - Sistema Nacional de Meio Ambiente

1 INTRODUÇÃO...1

1.1 OBJETIVOS... 7

1.1.1 Geral...7

1.1.2 Específicos...7

1.2 JUSTIFICATIVAS...8

2 REVISÃO BIBLIOGRÁFICA...10

2.1 PLAQNEJAMENTO...10

2.1.1 Planejamento Governamental no Brasil... ...12

2.2 ORÇAMENTO... ...13

2.3 O SISTEMA ORÇAMENTÁRIO BRASILEIRO...16

2.4 O CICLO ORÇAMENTÁRIO...19

2.4.1 Discussão e Votação da Proposta Orçamentária... ..20

2.4.2 Sanção e Veto...21

2.4.3 Créditos Adicionais...23

2.4.3.1 Crédito suplementar...24

2.4.3.2 Crédito especial...24

2.4.3.3 Crédito extraordinário... ...24

2.4.4 Superávit Financeiro...25

2.4.5 Excesso de Arrecadação...26

2.4.6 Classificação das Despesas Públicas...26

2.4.6.1 Institucional...27

2.4.6.2 Funcional e por Programas...28

2.4.6.3 Segundo a Natureza da Despesa...30

2.4.7.2 Restos a Pagar...34

2.4.8 Gestão Pública e Governança para o Desempenho...36

2.4.8.1 Governança e mensuração de desempenho...38

2.4.8.2 Indicadores de desempenho...40

2.4.8.3 Eficiência, eficácia e efetividade...41

2.5 GESTÃO AMBIENTAL...43

2.6 A POLÍTICA AMBIENTAL...44

2.6.1 Evolução...44

2.6.1 1Mundial...44

2.6.1.2 A Política Ambiental Brasileira...51

2.6.1.2.1 Investimentos públicos em programas ambientais: entraves políticos e econômicos...54

2.6.1.3 A Política Ambiental no Distrito Federal...59

2.6.1.3.1 Instituições públicas responsáveis por questões ambientais no Distrito Federal...61

2.6.1.3.2 Migração e urbanização...72

2.6.1.3.3 Ocupação e uso do solo...74

2.6.1.3.4 Crescimento desordenado...78

3 MATERIAIS E MÉTODOS...88

4 RESULTADOS E DISCUSSÃO...97

4.1 PERÍODO 1990 a 1999...101

Federal...104

4.2 PERÍODO 2000 a 2010...113

4.2.1 Participação da Função Gestão Ambiental na Execução Orçamentária e Financeira do Governo do Distrito Federal...113

4.2.2 Os Orçamentos Ambientais dos Três Níveis Governamentais...118

4.2.3 Distribuição dos Percentuais Aplicados nas Subfunções Ambientais ...121

4.2.4 A Participação da Função Gestão Ambiental no Orçamento do Governo do Distrito Federal...125

4.2.4.1 Institucional...127

4.2.4.2 Natureza da despesa...130

4.2.4.3 Programas de trabalho...132

4.2.4.4 Projetos...134

4.2.5 Execução da Função Gestão Ambiental no Orçamento do Governo do Distrito Federal...135

4.2.5.1 Avaliação do desempenho do orçamento ambiental do Governo do Distrito Federal...139

4.2.5.1.1 Planejamento e Programação da Despesa - PPD...140

a) Instituições...140

b) Categorias econômicas e grupos de despesa...141

c) Programas de trabalho...141

d) Projetos...142

4.2.5.1.2 Capacidade Operacional Financeira da Despesa - COFD...142

c) Programas de trabalho...147

d) Projetos...148

4.2.5.1.3 Percentual de execução das ações...149

5 CONCLUSÕES...158

6 RECOMENDAÇÕES...163

REFERÊNCIAS BIBLIOGRÁFICAS...168

1 INTRODUÇÃO

“De um conjunto de experiências contemporâneas, pode-se observar que as previsões e os poderes estatistas raramente vislumbram a utilização ótima dos recursos, da técnica e dos meios fornecidos pelas ciências. Eles só os empregam quando incitados e obrigados pela opinião pública, pela urgência, pela contestação (desde que ela possa se exercer). Por quê? Por motivos orçamentários e financeiros, ou seja, “econômicos”. Esses motivos escondem razões mais profundas. Os poderes têm suas estratégias, os aparelhos têm seus interesses, que muito frequentemente relegam ao segundo plano essas questões essenciais.” (LEFEBVRE, 1999, p. 132).

A região onde está situado o Distrito Federal é estratégica para preservação do meio ambiente, pois aí se encontra o ponto divisor de águas das três maiores bacias hidrográficas da América do Sul: Amazônica, do Prata e do São Francisco. Assim, o seu território possui uma grande rede hidrológica formada por milhares de nascentes, pequenos cursos d’água e

mananciais por onde escoam anualmente quase dez bilhões de metros cúbicos de água (Atlas Ambiental do DF, 2006).

Porém, estas nascentes e a água para abastecimento urbano estão ameaçadas, e seria por falta de prioridade do governo do DF, mostrando evidência à teoria do Estado de Lefebvre? A reportagem publicada na edição n.°17.447 do Jornal Correio Braziliense, de fevereiro de 2011, revelou que uma auditoria realizada pelo Tribunal de Contas do Distrito Federal, sobre a gestão dos recursos hídricos, apontou iminente risco de desabastecimento de água para a população do Distrito Federal. Segundo a matéria publicada,

“Das 10 mil nascentes estimadas no DF, apenas 300 estão identificadas e

cadastradas. E, de 30 mil captações individuais, apenas 4 mil foram registradas. A falta de informação sobre a situação dos recursos hídricos prejudica as etapas de

Além do crescimento populacional, foram apontados como causas os baixos investimentos nos órgãos gestores dos recursos hídricos e a conseqüente redução na capacidade de proteção e de recuperação das áreas degradadas, além do desconhecimento por parte dos gestores públicos da situação ambiental no Distrito Federal. A Auditoria do Tribunal de Contas detectou que em 2009 houve pouco investimento na conservação ambiental de nascentes, e o Instituto do Meio Ambiente e dos Recursos Hídricos do DF (Ibram) contou com apenas 16 fiscais para todo o território do Distrito Federal.

Estaria Lefebvre correto sobre a falta de prioridade do Governo às questões tão essenciais como o cuidado e a manutenção do meio ambiente no seu território? Para tanto é importante conhecer a aplicação dos recursos do orçamento destinados ao meio ambiente nestes últimos 20 anos para analisar se o mesmo reflete ou não uma vontade política para diminuir a degradação ambiental.

Crescimento urbano no DF versus degradação do meio ambiente

Com o intuito de avaliar o desempenho do orçamento ambiental do Governo do Distrito Federal, esta pesquisa levanta os dados da execução orçamentária e financeira do Governo do Distrito Federal no período compreendido entre os anos de maior crescimento urbano e de aplicação de políticas ambientais na região, 1990 e 2010.

detalhadamente estudada, desde as primeiras idéias de transferência da Capital até a sua efetivação, em 1960, por outro, a taxa de urbanização da região tem sido uma das maiores do país em meio a um dos processos mais caóticos sob o ponto de vista ambiental: condomínios horizontais de alto luxo em áreas de preservação permanente, invasões de sem-teto, e regiões urbanas sem qualquer infraestrutura de água, esgotamento sanitário e drenagem pluvial.

Esta situação se agrava ao mesmo tempo em que se tenta preservar o bioma cerrado na Reserva da Biosfera do Cerrado, formada por importantes unidades de proteção integral (UPI), como o Parque Nacional de Brasília, a Estação Ecológica de Águas Emendadas e o Jardim Botânico, entre outras.

Dentro deste contexto, foi implantada no final dos anos 80, a política ambiental no Distrito Federal por meio da Lei n.° 41/89 e criada a Secretaria de Meio Ambiente, Ciência e Tecnologia por meio da Lei n.° 40/89, com a atribuição de formular e implantar a Política Ambiental para proteção do bioma cerrado e dos mananciais no DF. Motivado pelo problema ambiental que o DF tem que resolver nesta crescente curva de urbanização, e para responder à pergunta acima, esta dissertação se debruça na análise dos investimentos realizados pelo Governo do Distrito Federal em gestão ambiental sob a ótica da reforma da gestão pública do orçamento.

Gestão pública do Orçamento

Tais transformações vêm contribuindo para o aumento do número de indivíduos cientes dos seus direitos de cidadania, dentre os quais, estão a exigência de melhor aplicação dos recursos públicos, a prestação de contas pelos governantes e o oferecimento de serviços de qualidade e em quantidades adequadas às necessidades da população.

A sociedade civil, desde a promulgação da Constituição de 1988, vem exigindo cada vez mais transparência na aplicação dos recursos públicos e maior eficiência e eficácia dos gastos governamentais.

Neste sentido, foi assinado em 29.06.1992, o Acordo-Quadro de Cooperação Técnica entre o Governo Brasileiro e a Comunidade Europé ia, tendo como objetivo geral o apoio ao Governo Federal em seus esforços de modernização e reforma da Administração Pública, a partir da consorciação entre o estado da arte em Administração Pública brasileiro e europeu, que apresenta três componentes principais: o fortalecimento da Administração Pública; o desenvolvimento da capacidade gerencial dos servidores públicos e o relacionamento entre a Administração Pública e o cidadão (Projeto EuroBrasil 2000).

Dentre as treze áreas temáticas encontram-se o planejamento estratégico, o gerenciamento de projetos, a gestão por resultados e o monitoramento e avaliação de programas governamentais. Como conseqüência destas reformulações, o Governo Federal atualizou a classificação da despesa pública por funções e programas (Portaria 42/99), e a partir do PPA 2000-2003 estabeleceu o modelo de gestão por resultados com base em índices indicadores estabelecidos nos programas de governo.

orientada para resultados e para a responsabilização e introduzindo, deste modo, o conceito de accountabillity na administração dos recursos públicos no País.

Com a alteração na classificação da despesa, introduzida pela Portaria n° 42, de 14 de abril de 1999, novas funções foram acrescentadas somando um total de vinte e oito. Surgiu assim, a Função 18 - Gestão Ambiental, subdividida nas subfunções Preservação e Conservação Ambiental, Controle Ambiental, Recuperação de Áreas Degradadas, Recursos Hídricos e Meteorologia.

Sendo a sede dos três poderes da república, o GDF usufrui de uma singular situação político-administrativa que não contempla a divisão em municípios (Artigo 18, CF). Tal fato, aliado à pequena dimensão do seu território (5.814 km²) facilita a aplicação de uma política de proteção ambiental unificada, eficaz e efetiva, o que não ocorre com os estados que necessitam descentralizar a administração da maioria dos recursos dos seus programas, realizando repasses aos municípios por meio de convênios.

Assim, o presente estudo faz uma avaliação do desempenho do orçamento quanto à aplicação dos recursos destinados à gestão ambiental no âmbito do Governo do Distrito Federal, de 1990 a 2010. Foram realizadas diversas análises concernentes às aplicações de recursos do orçamento do GDF na função gestão ambiental. O foco principal foi a execução dos programas de trabalho e projetos, com o objetivo de avaliar a eficácia e a eficiência no alcance das metas físicas, embora tenham sido analisadas as diversas modalidades de classificação das despesas (categorias econômicas, institucionais, etc.).

formou-se a base empírica para outros estudos interessados numa análise histórica e crítica dos fatores que levaram ao bom ou não tão bom desempenho do orçamento no tocante à aplicação dos recursos em gestão ambiental no DF.

O primeiro capítulo aborda o problema do crescimento urbano desordenado ocorrido no DF e a pressão exercida sobre meio ambiente, em meio às questões orçamentárias ambientais e sob a ótica da gestão pública do orçamento.

O segundo capítulo refere-se à revisão bibliográfica e apresenta conceitos de planejamento e orçamento, com uma visão geral do sistema e do ciclo orçamentário brasileiros, desde a elaboração e tramitação, até a votação e aprovação da proposta orçamentária. Apresenta a diferenciação entre orçamento clássico e orçamento de desempenho ou de realizações segundo as normas de direito público financeiro vigentes. Finalmente, apresenta conceitos de gestão ambiental e realiza uma síntese geral da política ambiental mundial, nacional e distrital, além de gestão pública e governança para resultados, indicadores e mensuração de desempenho e de eficiência, eficácia e efetividade.

1.1. OBJETIVOS

1.1.1 Geral

Avaliar o desempenho do planejamento e da execução do orçamento no âmbito do Governo do Distrito Federal, de 1990 a 2010, sob a ótica da política ambiental e à luz da gestão pública voltada para a responsabilização e resultados (accountability).

1.1.2. Específicos

1.1.2.1 Identificar as etapas do processo de planejamento e execução da despesa pública, segundo as normas de direito orçamentário e financeiro, bem como o estado da arte em gestão e administração pública.

1.2.2.2 Identificar os principais problemas ambientais resultantes da ocupação territorial no Distrito Federal nos últimos 20 anos, por meio de pesquisa com o uso de imagens fotográficas e de satélite e de levantamento de informações acerca das alterações nas características do meio ambiente físico do território do Distrito Federal.

1.1.2.3 Avaliar comparativamente a participação percentual dos recursos aplicados em gestão ambiental pelo Governo do Distrito Federal, pelas demais entidades federadas e pelo Governo Federal, em relação à despesa total.

1.1.2.4 Analisar os recursos aplicados na função gestão ambiental pelo Governo do Distrito Federal, quanto aos percentuais de participação e de execução das diversas modalidades de classificação das despesas, consoante a legislação aplicada às finanças públicas.

os seus indicadores com as realizações físico-financeiras para avaliação da eficácia e eficiência quanto ao alcance dos objetivos pretendidos.

1.2 JUSTIFICATIVA

Dentro do contexto da necessidade de maior transparência na utilização dos recursos públicos, o presente trabalho se apresenta como uma contribuição para o aprimoramento dos instrumentos de formulação, de execução e de controle das políticas públicas, sob o paradigma da gestão voltada para resultados.

Entende-se que a avaliação aqui realizada poderá servir de ferramenta para os agentes vinculados à gestão de políticas públicas e em especial para os planejadores, os gestores públicos e aqueles incumbidos de realizar avaliações e reformulações de políticas e programas governamentais.

A sociedade também almeja conhecer e entender a maneira pela qual os recursos financeiros são alocados e aplicados, reivindicando maior eficácia, mais eficiência e transparência na gestão pública.

Para os agentes políticos que, por delegação da população, são os protagonistas principais no processo de destinação e utilização dos recursos públicos, duas relevantes questões se apresentam:

A Primeira é a gestão dos recursos públicos propriamente ditos, cuja eficiência, eficácia, efetividade e transparência na sua aplicação, são premissas fundamentais para a formação de uma sociedade mais justa, equânime, menos perversa e desigual.

2 REVISÃO BIBLIOGRÁFICA

2.1 PLANEJAMENTO

Várias são as definições emitidas sobre o ato de planejar. Entretanto, todas convergem para o conceito de que se trata de uma sequencia de ações que visa à obtenção de uma situação futura, diferente daquela existente no momento do planejamento.

Conforme Ackoff H. I. (1976), planejamento é determinar os objetivos e os meios eficazes para alcançá-los. Esses objetivos devem se realizar no futuro. Portanto, admitindo que o contexto não seja estável, torna-se necessário realizar uma análise do futuro, observando os processos de mudança e trabalhando com a incerteza, a complexidade e a organicidade que deve ser respeitada. O planejamento pode ser entendido como um processo de tomada de decisão antecipada.

Para Kotler (2000), é uma metodologia gerencial que permite estabelecer a direção a ser seguida pela organização, visando ao maior grau de interação com o ambiente. Segundo Chiavenatto (1999), por meio do planejamento estratégico são determinados antecipadamente os objetivos a serem atingidos e as ações que serão necessárias para alcançá-los. O planejamento define aonde se pretende chegar, o que deve ser feito, quando, como e em que seqüência.

“Planejamento é o processo consciente, sistemático de tomar decisões

planejamento é, pois, um processo ativo composto por um conjunto de etapas cujas ações expressam o objetivo de quem o concebe.

Mais aplicado à administração, Chiavenato (2007, p. 138), define o

planejamento como: “a função administrativa que determina antecipadamente

quais são os objetivos a serem atingidos e como se deve fazer para alcançá

-los da melhor maneira possível.”

O planejamento constitui-se na principal função administrativa, determinando as funções de coordenação, direção e controle. Para Sobral e Peci (2008):

O planejamento formal engloba a definição dos objetivos e dos planos. Enquanto os objetivos especificam os estágios futuros que a organização busca atingir, os planos estabele cem os meios para alcançá-los (SOBRAL; PECI, 2008, p. 134).

Por ser consciente, sistemático e antecipado, o processo de planejamento não é uma reação a um acontecimento e nem uma ação casual. Ao contrário, trata-se de um processo de tomada de decisões concatenadas para a obtenção de um resultado desejável no futuro.

Segundo Oliveira (1991, p. 23), “reconhecer o planejamento como

processo implica aceitar que é uma atividade que não se esgote na

concepção de um plano.” Esses são mecanismos instituídos para facilitar o alcance das metas, ou seja, são meios para estruturar recursos e ações voltados para certos objetivos que dessa forma podem ser geridos de forma melhor.

específicos bem como os resultados esperados.

Na Administração Pública, o planejamento organiza a atuação estatal. O planejamento pode ser entendido como expressão da vontade estatal. E deve ser assim ser interpretado, a fim de se entender a forma da busca da transformação da situação econômica e social. Para Bercovici (2005, p. 73):

Não existe planejamento “neutro”, pois se trata de uma escolha

entre várias possibilidades, escolha guiada por valores políticos e ideológicos, consagrados, no caso brasileiro, no texto constitucional. Desta forma, o planejamento, ainda, deve ser compreendido dentro do contexto de legitimação do Estado pela capacidade de realizar objetivos predeterminados. O fundamento da idéia [sic] de planejamento é a perseguição de fins que alterem a situação econômica e social vivida naquele momento. É uma atuação do Estado voltada essencialmente para o futuro.

O planejamento, portanto, é um processo técnico e político, especialmente nas sociedades que buscam a transformação das estruturas econômicas e sociais. Ele é o meio pelo qual é possível demonstrar a conexão entre estrutura política e estrutura econômica, que são interligadas.

2.1.1 Planejamento Governamental no Brasil

Embora tenha experimentado diversos planos governamentais desde a década de 1940, a primeira legislação federal brasileira a estabelecer o planejamento como princípio fundamental no setor público foi o Decreto -Lei 200 de 25 de março de 1967, que estabeleceu como princípios administrativos o planejamento, a coordenação o comando ou direção e o controle.

Como agente normativo e regulador da atividade econômica, o Estado exercerá, na forma da lei, as funções de fiscalização, incentivo e planejamento, sendo este determinante para o setor público e indicativo para o setor privado.

A principal inovação foi a integração entre o planejamento e a aplicação dos recursos do orçamento como instrumento de gestão ao vincular a sua execução, em todos os níveis de governo, aos planos de longo, médio e curto prazo, com a implantação dos planos e programas nacionais, setoriais e regionais e dos Planos Plurianuais (PPA), da Lei de Diretrizes Orçamentárias (LDO) e da Lei Orçamentária Anual (LOA), conforme previsto na Constituição Federal, artigos 165 a 169 e 174 §§ 1º.

Enfim, planejamento é a aplicação de esforços no momento presente voltados para resultados no futuro, visando ao alcance de determinados objetivos a curto, médio e longo prazo, em um ambiente altamente complexo e dinâmico, ou seja, é saber e querer o resultado ao mesmo tempo em que se atua objetivamente para alcançá-lo.

2.2 ORÇAMENTO

Os governos contemporâneos não se resignam a planejar apenas as ações da administração pública, planejam também a economia. Neste sentido o orçamento público que servia inicialmente, como escudo de defesa dos contribuintes para conter as despesas governamentais e o aumento da tributação, atualmente é utilizado como instrumento de planejamento da ação governamental com efeitos macroeconômicos.

Segundo Baleeiro (2002, p. 412), o orçamento público:

econômica ou geral do país, assim como a arrecadação das receitas já criadas em lei.

O orçamento público é definido por uma lei que, entre outros aspectos, exprime em termos financeiros a alocação dos recursos associados a programas ou metas físicas quantificáveis. Trata-se de um instrumento de planejamento que espelha as decisões políticas, estabelecendo as ações prioritárias para o atendimento das demandas da sociedade, em face da escassez de recursos.

Para Oliveira e Horvath (2002, p. 89):

O orçamento deixa de ser mero documento financeiro ou contábil para passar a ser o instrumento de ação do Estado. Por meio dele é que se fixam os objetivos a serem atingidos. Por meio dele é que o Estado assume funções reais de intervenção no domínio econômico. Em suma, deixa de ser mero documento estático de previsão de receitas e autorização de despesas para se constituir no documento dinâmico solene de atuação do Estado perante a sociedade, nela intervindo e dirigindo seus rumos.

Apresenta, portanto, múltiplas funções - de planejamento, contábil, financeira e de controle. As receitas e despesas públicas para serem realizadas, precisam estar autorizadas na lei orçamentária anual, que deve ser elaborada pelo poder executivo em consonância com o PPA e a LDO e ser aprovada pelo legislativo.

Outra definição mais simples, de claro entendimento é a de Celso

Ribeiro Bastos (1991, p. 32): “o orçamento é uma peça jurídica, visto ser

aprovado pelo Legislativo para vigorar como lei dispondo sobre a atividade financeira do Estado, quer do ponto de vista das receitas, quer das

despesas.”.

objetivos e as metas a serem atingidas, servindo como um instrumento para o planejamento, a direção e também para o monitoramento e controle das ações.

Considera-se que não é um documento estático de previsão de receitas e autorização de despesas, mas um documento dinâmico solene de atuação do Estado perante a sociedade. Assim, entende-se que o orçamento é um programa de custeios, investimentos, inversões, transferências e receitas, proposto pelo Poder Executivo para um período financeiro, e aprovado pelo Poder Legislativo. Ou seja, é um planejamento de aplicação dos recursos arrecadados, em programas de custeios, investimentos, inversões e transferências para ser executado no exercício financeiro.

Portanto, o orçamento é a peça mais importante da Administração Pública. Nele estão os programas e projetos de um governo que, ao distribuir entre os vários órgãos e atividades os recursos arrecadados dos cidadãos, define suas prioridades em função das escolhas feitas anteriormente pelos mesmos cidadãos, por intermédio do processo eleitoral.

Uma das formas de se avaliar a atuação do Estado em determinado setor é verificando como são realizados os seus gastos, em última instância, a execução do seu orçamento para aquela área em determinado período.

Para Deodato (1949, p. 214):

Portanto, a execução orçamentária reflete as escolhas da sociedade quanto à alocação dos recursos geridos pelo Estado, cuja destinação irá refletir de forma decisiva sobre o seu próprio futuro.

2.3 O SISTEMA ORÇAMENTÁRIO BRASILEIRO

A Constituição Federal de 1988 modificou o sistema orçamentário brasileiro ao implantar como elementos balizadores, o Plano Plurianual (PPA), a Lei de Diretrizes Orçamentárias (LDO) e a Lei de Orçamentos Anuais (LOA), de acordo com o artigo 165:

Art. 165.Leis de iniciativa do Poder Executivo estabelecerão: I - o plano plurianual;

II - as diretrizes orçamentárias; III - os orçamentos anuais.

O Plano Plurianual (PPA), que deve ser estabelecido por lei, define as metas da administração para as despesas de capital e outras delas decorrentes e também para as relativas aos programas de duração continuada. Estabelece ainda, que o PPA deverá ser elaborado para vigorar por um período de quatro anos, incluindo o primeiro ano da administração subseqüente, de tal maneira que estabelece que o governante elabore o plano para o segundo ano da sua gestão e para o primeiro da gestão do seu sucessor.

Para Ives Gandra Martins, apud Lima (2001, p. 242), o Plano Plurianual:

amplos, prevalecem sobre as leis orçamentárias naquilo em que cuidar da mesma matéria, [...] Vale dizer, a sociedade, a partir do Plano Plurianual, sabe o comportamento que espera do governo, no que concerne aos projetos de longo alcance, sendo os orçamentos mero s reflexos daquela parte do planejamento que se esgota no exercício.

As diretrizes orçamentárias são também estabelecidas por lei anualmente e têm a função de orientar a elaboração do orçamento para o exercício subseqüente.

De acordo com o parágrafo segundo do artigo 165.

A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

A lei orçamentária anual ou lei do orçamento detalha os programas e as ações a serem realizadas no exercício financeiro juntamente com seus valores respectivos. Deve ser compatível com a LDO e com o PPA e compreende (§ 5º do artigo 165):

I - o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo poder público;

II - o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto;

III - o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundaç ões instituídos e mantidos pelo poder público

Recepcionando a Constituição Federal, a Lei Orgânica do DF, em seu capítulo III - do orçamento nos artigos 147 a 157, manteve as mesmas definições e os mesmos princípios, apenas adequando o texto da Lei à realidade local.

O artigo 166 define o PPA, que deve ser aprovado por lei, como um instrumento básico que detalha diretrizes, objetivos e metas que devem ser físicas e financeiramente quantificadas para as despesas de capital e outras delas decorrentes e também para as relativas a programas de duração continuada. Estabelece ainda, que o PPA deverá ser elaborado para vigorar por um período de quatro anos, incluindo o primeiro ano da administração subseqüente e também que deverá ser elaborado em consonância com o plano de desenvolvimento econômico e social do DF.

Quanto às Diretrizes Orçamentárias, o caput do artigo 168 da Lei Orgânica do Distrito Federal estabelece que devam ser definidos por lei anualmente (LDO) como instrumentos básicos que compreende as metas e prioridades da administração pública do DF para o exercício subseqüente . Deverá dispor sobre as alterações da legislação tributária, estabelecer a política de aplicação das agências financeiras oficiais de fomento e ainda servir de base para a elaboração da lei orçamentária anual, ser proposta pelo poder executivo e aprovada pelo legislativo.

2.4 O CICLO ORÇAMENTÁRIO

O ciclo orçamentário ou processo orçamentário pode ser definido como um conjunto de ações de caráter contínuo por meio do qual a programação da despesa pública é elaborada, aprovada, executada, controlada e avaliada no aspecto financeiro e na execução das metas físicas.

Para Nascimento (2010, p. 100): “(...) o ciclo orçamentário

corresponde ao período de tempo em que se processam as atividades típicas

do orçamento público, desde a sua concepção até a apreciação final”.

De acordo com Giacomoni (2007, p. 187), para uma melhor

compreensão do tema há que se diferenciar o “sistema orçamentário”

vinculado à estrutura do orçamento (Planos Estratégicos, Programas Básicos e Programas Orçamentários) e o processo ou ciclo orçamentário:

Que não é estrutural e só existe em estado dinâmico, isto é , em funcionamento. Para efeito meramente didático, tenta-se apenas representar o processo pela identificação de suas principais etapas, quais sejam: Elaboração da Proposta Orçamentária-Discussão, Votação e Aprovação da Lei Orçamentária - Execução Orçamentária – Controle e Avaliação da Execução Orçamentária.

2.4.1 Discussão e Votação da Proposta Orçamentária

A prerrogativa de apresentar o projeto de lei do orçamento é do Chefe do Poder Executivo. No Legislativo, o projeto é encaminhado à Comissão Mista de Planos, Orçamentos Públicos e Fiscalização, a que se refere o parágrafo 1º do artigo 166 da Constituição, hoje composta por 84 (oitenta e quatro) membros titulares, sendo 63 (sessenta e três) Deputados e 21 (vinte e um) Senadores (Resolução 2 de 1995 - CN).

O Presidente da Comissão designa o Relator-Geral. A este caberá submeter à Comissão um parecer preliminar, em que são fixados parâmetros que orientarão a elaboração dos relatórios parciais e setoriais, inclusive quanto à formulação de emendas.

Os relatórios setoriais são discutidos e votados no âmbito das Subcomissões. Ao Relator-Geral compete adequar os pareceres setoriais aprovados em cada Subcomissão, vedada qualquer modificação, ressalvadas as alterações por ele propostas e aprovadas pelo Plenário da Comissão, bem como as decorrentes de destaques aprovados pela Comissão.

2.4.2 Sanção e Veto

Governo Federal

O Presidente da República terá 15 (quinze) dias úteis, a contar da data do recebimento do projeto, para sancioná-lo. Poderá também vetá-lo, no todo ou em parte, comunicando o fato em 48 (quarenta e oito) horas ao Presidente do Senado Federal, expondo seus motivos.

O silêncio importa sanção. Na ocorrência de veto, ele será apreciado em sessão conjunta, dentro de 30 (trinta) dias de seu recebimento. Não havendo deliberação, o veto será colocado na ordem do dia da sessão imediata, sobrestadas as demais proposições, até sua votação final, com exceção das medidas provisórias.

Para que o veto seja rejeitado, isto é, para que se restabeleça o te xto aprovado originalmente pelo Plenário, é necessária maioria absoluta dos Deputados e Senadores, em escrutínio secreto.

Se o veto for derrubado, o projeto será enviado, para promulgação, ao Presidente da República. No caso de o Presidente não promulgar a lei – nas hipóteses de silenciar até 48 (quarenta e oito) horas após sua aprovação ou derrubada de veto – cabe ao Presidente do Senado e, em igual prazo ou ao seu Vice-Presidente, fazê-lo.

Distrito Federal

No DF, o processo é semelhante, conforme os artigos 219 a 223 do Regimento Interno da Câmara Legislativa do DF, sintetizados a seguir:

O orçamento é enviado pelo Governador à Câmara Legislativa. Recebido o projeto, o Presidente da Comissão de Economia fará publicar, no Diário da Câmara Legislativa, no prazo máximo de (5) cinco dias, cronograma dos eventos relacionados à sua tramitação e análise designando um membro titular para elaborar o parecer preliminar. Os prazos máximos são de (15) quinze dias, para o projeto de lei orçamentária anual e (7) sete dias, para os projetos de lei relativos às diretrizes orçamentárias, ao plano plurianual e ao plano de desenvolvimento econômico e social.

Após a publicação do parecer preliminar, as emendas aos projetos de lei serão apresentadas à Comissão de Economia, Orçamento e Finanças, respeitado o prazo mínimo de dez dias. Até o encerramento do prazo para apresentação de emendas, a Comissão de Economia, Orçamento e Finanças poderá realizar audiências públicas com autoridades de outros Poderes ou com entidades representativas da sociedade que possam contribuir para o debate e o aprimoramento do projeto de lei.

Dois dias após o encerramento do prazo para apresentação de emendas, a Comissão de Economia, Orçamento e Finanças emitirá relatório de emendas a ser publicado no Diário da Câmara Legislativa ou, quando for o caso, distribuirá cópias das emendas em avulsos a cada gabinete parlamentar.

Orçamento e Finanças, que designará no prazo máximo de (5) cinco dias após o recebimento do projeto de lei:

I – Relatores gerais para os projetos de lei de diretrizes orçamentárias e de créditos adicionais;

II – Relatores parciais e gerais para os projetos de lei do plano de desenvolvimento econômico e social, do plano plurianual e do orçamento anual.

Os prazos da Comissão para emitir parecer começam a fluir com o recebimento do projeto e terminam sete dias antes de se esgotar o prazo da Câmara Legislativa para sua apreciação. A Comissão de Economia, Orçamento e Finanças dará publicidade imediata no Diário da Câmara Legislativa aos atos e textos aprovados. Aprovado o projeto, será ele remetido à sanção nos prazos estabelecidos pela Lei Orgânica.

2.4.3 Créditos Adicionais

2.4.3.1 Crédito suplementar

É destinado ao reforço de dotação orçamentária já existente. Utilizados quando os créditos orçamentários são ou se tornam insuficientes (como, por exemplo, aumento de um insumo utilizado pelo governo). Estes créditos estão relacionados diretamente ao orçamento, já que suplementam dotações já existentes. Sua abertura depende da existência de recursos disponíveis para atender à despesa e será precedida de exposição de justificativa. É autorizado por lei, e aberto por decreto do Poder Executivo. A Lei de Orçamento Anual poderá conter autorização para que o Poder Executivo abra créditos suplementares (somente) até determinada importância.

2.4.3.2 Crédito especial

É destinado às despesas para as quais não haja dotação orçamentária específica na Lei de Meios. O crédito especial cria novo item de despesa, para atender a um objetivo não previsto no orçamento. Sua abertura depende da existência de recursos disponíveis para acorrer à despesa e será precedida de exposição de justificativa. É autorizado por lei e aberto por decreto do Poder Executivo. Se a lei de autorização do crédito for promulgada nos últimos quatro meses do exercício, poderá ser reaberto no exercício seguinte, nos limites de seu saldo, sendo incorporado ao orçamento do exercício financeiro subseqüente.

2.4.3.3 Crédito extraordinário

a) pela imprevisibilidade do fato, que requer ação urgente do Poder Público;

b) por não decorrer de planejamento e, pois, de orçamento.

Independem da existência prévia de recursos disponíveis. Abertos por Medida Provisória. Se a abertura do crédito for promulgada nos últimos quatro meses do exercício, poderá ser reaberto no exercício seguinte, nos limites de seu saldo, sendo incorporado ao orçamento do exercício financeiro subseqüente.

Consideram-se recursos disponíveis para fins de abertura de créditos suplementares e especiais, além da reserva de contingência:

I - O superávit financeiro apurado em balanço patrimonial do exercício anterior;

II - Os provenientes do excesso de arrecadação;

III - Os resultados de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais autorizados em lei; e

IV - O produto de operações de crédito autorizado em forma que juridicamente possibilite ao Poder Executivo realizá-las.

2.4.4 Superávit Financeiro

2.4.5 Excesso de Arrecadação

O saldo positivo das diferenças, acumuladas mês a mês, entre a arrecadação prevista e a realizada, considerando-se, ainda, a tendência do exercício, excluída a importância dos créditos extraordinários abertos no exercício.

Por fim, o ato que abrir o crédito adicional indicará a importância, a espécie do mesmo e a classificação da despesa, até onde for possível.

2.4.6 Classificação das despesas públicas

As despesas públicas, assim como as receitas, podem ser classificadas segundo vários critérios. A finalidade desta classificação é, entre outras, facilitar o acompanhamento e a avaliação ao longo do processo que culmina com sua realização ou execução.

Segundo a Lei 4.320, de 17 de março de 1964, a despesa orçamentária é classificada de acordo com os seguintes critérios: Classificação institucional; Funcional; Por programas; e Segundo a natureza.

2.4.6.1 Institucional

Esta tem o objetivo de identificar os órgãos ou unidades administrativas responsáveis pelo gasto dos recursos a eles destinados anualmente pela

programação orçamentária. Para Giacomoni e Pagnussat (2008, p. 90), “este

critério classificatório é indispensável para realizar os controles e avaliações

e conseqüente fixação de responsabilidades”. Dentre as vantagens, Teixeira

Machado Júnior (1962), citado por Giacomoni e Pagnussat (2007), destaca entre outras a possibilidade de comparar os diversos órgãos em termos de dotações recebidas.

De acordo com Piscitelli et al. (1995, p. 64):

A classificação Institucional representa a estrutura orgânica e administrativa governamental, correspondendo a dois níveis hierárquicos: órgãos e unidades orçamentárias. Cada Poder é dividido em órgãos, que por sua vez são subdivididos em unidades orçamentárias, estruturas administrativas, às quais são consignadas dotações orçamentárias, sendo, portanto, responsáveis pela execução das ações.

Entretanto, as instituições são passíveis de transformações, incorporações e extinções, de tal forma que para o acompanhamento da execução ao longo de uma série histórica, esta classificação não é a mais adequada, ao contrário da classificação por funções governamentais e por programas de trabalho.

2.4.6.2 Funcional e por programas

A Classificação Funcional estabelecida pela Lei 4.320/64 criou dez funções governamentais subdivididas em dez subfunções, sendo modificada em 1974, pela Portaria 9, de 28 de janeiro de 1974, que ampliou a classificação funcional e desdobrou-a em dezesseis funções com programas e subprogramas. Esta classificação por funções associada à classificação por programas vigorou até o exercício de 1999 para os orçamentos da União, dos estados e do DF, sendo denominada Classificação Funcional-Programática.

A Portaria 42 de 14 de abril de 1999, publicada no Diário Oficial da União (DOU) de 15 de abril de 1999, estabeleceu a classificação Funcional e por Programas, composta de funções, subfunções e programas que por sua vez se subdividem em projetos ou atividades, com a finalidade de agregar as despesas públicas por área de ação governamental.

Para Piscitelli et al. (1995), “a função representa o maior nível de

agregação das diversas áreas de despesa que competem ao setor público. A subfunção identifica a natureza básica das ações que se aglutinam em torno

das funções”.

Desta forma, com a nova classificação, tanto o Orçamento do Governo Federal, como os estaduais e do DF foram modificados e a partir do exercício de 2000 a Classificação Funcional-Programática foi substituída pela Classificação por Funções e Programas. Assim, novas funções foram acrescentadas somando um total de vinte e oito. Nesta nova classificação surge a Função 18 - Gestão Ambiental, subdividida nas seguintes subfunções:

543-Recuperação de Áreas Degradadas 544-Recursos Hídricos

545-Meteorologia

Ao longo deste trabalho, será analisada a destinação dos recursos para a função gestão ambiental e também a sua distribuição nas diversas subfunções. Esta análise contemplará a aplicação dos recursos do Governo Federal, dos estados, dos municípios e do Distrito Federal.

“A classificação por programas é considerada a mais moderna das

classificações orçamentárias da despesa e tem o objetivo de demonstrar o

resultado final das realizações do governo em prol da sociedade”

(GIACOMONI, 2007, p. 102). As quatro categorias que constituem a classificação por programas, segundo a Portaria 42/99, artigo 2.°, são:

Programa - instrumento de organização da ação governamental, visando à concretização dos objetivos pretendidos, sendo mensurado por ind icadores estabelecidos no Plano Plurianual;

Projeto - um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoa mento da ação do governo;

Atividade - um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação do governo; e

Operações especiais - as despesas que não contribuem para a manutenção das ações de governo, das quais não resulta um produto e não geram contraprestação direta sob a forma de bens ou serviços.

Programas Finalísticos: destinam-se a atender diretamente as demandas da sociedade;

Programas de Gestão de Políticas Públicas: abrangem as ações de governo relacionadas à formulação, coordenação, supervisão e avaliação de políticas públicas;

Programas de Serviços ao Estado: têm por finalidade a produção de bens e serviços por instituição criada para esse fim, tendo o próprio Estado como beneficiário. Exemplos: Serviço Federal de Processamento de Dados (SERPRO) e Escola Nacional de Administração Pública (ENAP); e.

Programa de Apoio Administrativo: reúne as ações de apoio administrativo para suporte à implantação e execução dos demais programas, compreendendo principalmente custos de pessoal, não passíveis de alocação direta aos programas finalísticos ou de gestão de políticas públicas.

Ao analisarmos a destinação dos recursos para os diversos programas governamentais, serão realizadas comparações quanto à participação percentual e ao percentual de execução das despesas, destacando-se os programas finalísticos dos demais programas que serão considerados programas da atividade-meio, ou seja, destinados a atender ao funcionamento e manutenção da máquina administrativa.

2.4.6.3 Segundo a natureza da despesa

A classificação da despesa pública quanto à sua natureza possibilita mensurar os efeitos do gasto do setor público sobre a economia e está organizada da seguinte forma: Categorias Econômicas, Grupos de Natureza de Despesa, Modalidades de Aplicação e Elementos de Despesa.

Quadro 1: Classificação da Despesa Pública

Categorias Econômicas Grupos de Despesa

Despesas Correntes

Pessoal e Encargos Sociais Juros e Encargos da Dívida Outras Despesas Correntes

Despesas de Capital

Investimentos Inversões Financeiras Amortização da Dívida FONTE: (GIACOMONI, 2007, p. 109).

As classificações por modalidade de aplicação têm o objetivo de evitar duplicidade de contagem e indicam se os recursos foram aplicados diretamente por órgão ou entidade no mesmo âmbito da esfera de governo, se foram transferidos ou descentralizados para outro ente da federação e suas respectivas entidades (GIACOMONI, 2007, p. 109). A classificação por elementos identifica o objeto imediato de cada despesa, sendo a mais analítica das classificações e possibilita o controle contábil dos gastos.

2.4.7 Execução da Despesa Pública

A despesa pública é executada em três estágios: empenho, liquidação e pagamento. O primeiro estágio da despesa pode ser conceituado como

prescreve o artigo 58 da Lei 4.320/64: “O empenho da despesa é o ato

emanado de autoridade competente que cria para o Estado obrigação de

pagamento pendente ou não de implemento de condição”. O empenho é

obrigatório, não sendo permitida a realização de despesa sem prévio empenho.

O empenho é prévio, precede a realização da despesa e tem por objetivo respeitar o limite do crédito orçamentário, como o artigo 59 da Lei

4.320/64 expressa: “O empenho da despesa não poderá exceder o limite de

créditos concedidos.”

A emissão do empenho abate o seu valor da dotação orçamentária total do programa de trabalho, tornando a quantia empenhada indisponível para nova aplicação. É uma garantia para o fornecedor ou prestador de serviço contratado pela Administração Pública de que a parcela referente ao seu contrato foi bloqueada para honrar os compromissos assumidos.

Os empenhos, de acordo com a sua natureza e finalidade, são classificados: em empenho ordinário, empenho estimativo e global. A Nota de Empenho é o documento utilizado para fins de registro da operação de empenho de uma despesa.

A Liquidação é o segundo estágio da despesa e consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito (art. 63 da Lei 4.320/64). É a verificação se o contratante cumpriu o implemento de condição.

Somente após a apuração do direito adquirido pelo Credor, tendo por base os documentos comprobatórios do respectivo crédito, ou da completa habilitação da entidade beneficiada, a Unidade Gestora providenciará o imediato pagamento de despesa. É evidente, portanto, que nenhuma despesa poderá ser paga sem estar devidamente liquidada.

O pagamento é a última fase da despesa. Este estágio consiste na entrega de recursos equivalentes à dívida líquida, ao credor, mediante ordem bancária. A emissão de Ordem Bancária será precedida de autorização do titular da Unidade Gestora, ou seu preposto, em documento próprio da Unidade.

Nas análises que faremos neste trabalho, serão consideradas despesas realizadas no exercício os recursos liquidados e também os empenhados, uma vez que mesmo as despesas empenhadas e não pagas, são apropriadas contabilmente no exercício em que foram empenhadas.

2.4.7.1 Suprimento de fundos

Essa modalidade simplificada de execução de despesa consiste na entrega de recursos financeiros a servidor para a realização de despesa precedida de empenho na dotação própria, que, por sua natureza ou urgência, não possa subordinar-se ao processo normal da execução orçamentária e financeira.

2.4.7.2 Restos a pagar

Consoante o artigo 36 da Lei 4.320/64, consideram-se Restos a Pagar, ou resíduos passivos, as despesas empenhadas, mas não-pagas dentro do exercício financeiro, ou seja, até 31 de dezembro (artigos 35 e 67 do Decreto 93.872/86).

O regime de competência exige que as despesas sejam contabilizadas conforme o exercício a que pertençam, ou seja, em que foram gerados. Se uma despesa foi empenhada em um exercício e somente foi paga no seguinte, ela deve ser contabilizada como pertencente ao exercício em que foi empenhada. Por ter sido realizada no ano anterior, o eventual pagamento no exercício seguinte deve ser considerado despesa extra-orçamentária.

Conforme sua natureza, as despesas inscritas em Restos a Pagar podem ser classificadas em: processadas e não-processadas:

b) São Restos a Pagar não-processados as despesas que dependem, ainda, da prestação do serviço ou fornecimento do material, ou seja, cujo direito do credor não foi apurado. Representam, portanto, despesas ainda não-líquidas.

Despesas de exercícios anteriores são as dívidas resultantes de compromissos gerados em exercícios financeiros anteriores àqueles em que devem ocorrer os pagamentos, e que não estejam inscritos em Restos a Pagar, no caso de se referirem ao exercício imediatamente anterior.

Poderão ser pagas à conta de despesas de exercícios anteriores, mediante autorização do ordenador de despesa, respeitada a categoria econômica própria:

a) as despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio com saldo suficiente para atendê -las, que não se tenham processado na época própria; assim entendidas aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação.

b) os Restos a Pagar com prescrição interrompida; assim considerada a despesa cuja inscrição como Restos a Pagar tenha sido cancelada, mas ainda vigente o direito do credor; e

2.4.8 Gestão Pública e Governança para o Desempenho

Os termos gestão pública e governança para resultados estão sendo utilizados de forma crescente na literatura gerencial, sendo significativos para o processo de gestão organizacional voltado para os resultados e para a mensuração de desempenho na Administração Pública (MP 2009, p.6)

Em contraposição ao termo administração pública, associado ao papel do Estado como executor direto na formulação, na gestão e na execução das políticas públicas e no oferecimento dos serviços. Vinculado também à idéia de modelo burocrático, ortodoxo, verticalizado, hierárquico, rígido e isolado.

A governança pública, por outro lado, baseia-se em múltiplos arranjos, com a participação de diversos agentes no desenvolvimento, na gestão de políticas públicas e na produção dos serviços. Busca ainda promover

modelos de gestão chamados “pós-modernos ou neo-burocráticos”, tais como

redes, modelos de gestão orgânicos mais flexíveis, orientados para resultados, com foco no beneficiário e com mecanismos de responsabilização, controle e permeabilidade (MP, 2009).

O foco principal é a orientação para os resultados em um contexto complexo e diversificado característicos do mundo contemporâneo. Alcançar resultados é satisfazer as demandas, necessidades e expectativas dos beneficiários, independentemente de meritórios esforços e boas intenções. Neste contexto, a execução passa a ser o fator crítico, pois não basta somente definir bem os objetivos uma vez que eles não se auto-executam e governos, organizações públicas, políticas, programas e projetos não são auto-orientados para a obtenção de resultados (MP 2009)