Pró-Reitoria de Pós-Graduação e Pesquisa

Programa de Pós-Graduação

Stricto Sensu

Doutorado em Economia

EFEITOS DO ENDIVIDAMENTO NO AGRONEGÓCIO

BRASILEIRO

Brasília - DF

2014

SILVIA FERREIRA MARQUES SALUSTIANO

EFEITOS DO ENDIVIDAMENTO NO AGRONEGÓCIO BRASILEIRO

Tese apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia da Universidade Católica de Brasília, como requisito parcial para obtenção do Título de Doutora em Economia.

Orientador: Prof. Dr. Tito Belchior Silva Moreira

Ficha elaborada pela Biblioteca Pós-Graduação da UCB S181e Salustiano, Silvia Ferreira Marques.

Efeitos do endividamento no agronegócio brasileiro. / Silvia Ferreira Marques Salustiano – 2014.

64 f.; il.: 30 cm

Tese (doutorado) – Universidade Católica de Brasília, 2014. Orientação: Prof. Dr. Tito Belchior Silva Moreira

1. Economia. 2. Agroindústria. 3. Financiamento. 4. Mercado financeiro. 5. Administração rural. I. Moreira, Tito Belchior Silva, orient. II. Título.

Universidade

Católica de Brasília

Tese de autoria de Silvia Ferreira Marques Salustiano, intitulada "Efeitos do

Endividamento no Agronegócio Brasileiro", requisito parcial para obtenção do grau de Doutora

em Economia, defendida e aprovada, em 22 de agosto de 2014, pela banca examinadora constituída por:

ilva MoreiraWilfredo Fernando Leiva Maldonado

Orientador

Universidade Católica e13rasília- UCB

Prof. Dr. b セ ョェ。@ · Miranda Tabak

EJ)Aminador Interno

Universidade Católica de Brasília- UCB

/ nr.

Leonardo Monteiro MonastérioExaminador Interno

Universidade Católica de Brasília - UCB

· Sérgio Ricardo de Brito Ga Examinador Extemo

Ministério da Fazenda/Secretaria do Tesouro Nacional

Dr. Maurício Barata de Paula Pinto Examinador Externo Universidade de Brasília

AGRADECIMENTOS

Primeiramente agradeço a Deus, por me dar forças para superar as dificuldades e vencer mais este grande desafio e pelas bênçãos dadas a mim e à minha família.

Ao amigo, orientador e Professor Dr. Tito Belchior, agradeço por sua inestimável contribuição para o meu crescimento profissional e acadêmico ao longo desses anos de vida acadêmica no programa de pós-graduação stricto sensu em Economia da UCB. Muito

obrigada por sua paciência, dedicação, competência e apoio irrestrito em me orientar, que tornaram possível a realização desta tese.

Agradeço aos membros da banca examinadora, Prof. Dr. Benjamin Tabak, Prof. Dr. Leonardo Monastério, Prof. Dr. Sérgio Gadelha e Prof. Dr. Maurício B. P. Pinto, obrigada pelo privilégio de poder contar com suas presenças e ricas contribuições no aperfeiçoamento da minha tese.

Aos Professores Doutores Carlos Gutierrez, Jaime Orrillo, José Ângelo Divino, Osvaldo Candido, Wilfredo Sosa, Wilfredo Maldonado e Rogério Boueri, agradeço pelo esforço para minha aprendizagem e muito contribuíram para o meu aprimoramento.

Aos meus estimados colegas de doutorado, pela amizade e pelo apoio nos momentos de dificuldades durante o curso que tornaram essa trajetória mais suave.

Á CAPES agradeço o apoio financeiro com a concessão da bolsa de doutorado.

“Se você não mede algo, você não pode entender o processo. Se você não entende o processo, você não consegue aperfeiçoá-lo.”

RESUMO

Referência: SALUSTIANO, Silvia Ferreira Marques. Efeitos do endividamento no agronegócio brasileiro. 2014. 64 f. Tese do Programa de Doutorado em Economia – Universidade Católica de Brasília, Brasília, 2014.

Esta pesquisa possui uma contribuição para a literatura ao analisar os efeitos do endividamento no agronegócio brasileiro, para tal propósito utilizou-se duas especificações econométricas. Primeiramente utilizou-se o modelo de painel para avaliar os impactos do endividamento no resultado de 28 empresas do referido setor e na sequência, em uma segunda análise, utilizou-se a metodologia de Fronteira Estocástica de Produção com dados em painel para avaliar como as diferentes formas de crédito afetam a eficiência técnica das firmas. Os dados aqui utilizados são provenientes dos balanços contábeis do período de 2007 até 2012, divulgados pela Comissão de Valores Mobiliários (CVM), pois todas as empresas possuem operações no mercado da BM&F-BOVESPA. Procedeu-se um estudo da conta denominada empréstimos e financiamentos, esta foi fracionada em três modalidades, financiamentos subsidiados, financiamentos com taxas de mercado e também financiamentos com recursos estrangeiros. Analisaram-se também as contas de receita total, imobilizado e gastos com pessoal. Os resultados revelaram tanto no primeiro quanto no segundo modelo os efeitos positivos dos financiamentos com recursos estrangeiros, mas no primeiro modelo, os financiamentos subsidiados e com taxas de mercado não apresentaram efeitos sobre as

performances das firmas. No segundo modelo, em que se analisam os efeitos técnicos que

afetam a ineficiência, verificou-se que os financiamentos com recursos estrangeiros afetam positivamente a eficiência das empresas, enquanto os financiamentos com recursos subsidiados e com taxas de mercado afetam negativamente a eficiência das firmas.

ABSTRACT

This research is a contribution to the literature by analyzing the effects of the debt in the Brazilian agribusiness sector, for this purpose we used two econometric specifications. First we used the panel model to estimate the impact of debt on the result of 28 companies of that sector and subsequently, in a second analysis, we used the methodology of Stochastic Frontier Production with panel data to assess how different forms of credit affect the technical efficiency of firms. The data used here are derived from the balance of the period 2007 to 2012, published by the Brazilian Securities Commission (CVM), as all companies have operations in the BM & F BOVESPA-market. We carried out a study of the accounting account denominated loans and financing, this was fractionated into three types, subsidized financing, financing with market rates and also with foreign financing resources. Also analyzed the accounts of total revenue, assets and personnel expenses. The results revealed either the first or the second model the positive effects of financing with foreign funds, while subsidized loans and market rates showed no effects on the performance of firms. In the second model, which analyzes the technical effects that affect the inefficiency, it was found that funds with foreign resources positively affect business efficiency, while financing with subsidized resources and market rates negatively affect the efficiency of firms.

LISTA DE ILUSTRAÇÕES

Figura 1: Evolução do Saldo da Balança Comercial (BC) brasileira ... 14

Figura 2: Evolução da Balança Comercial (BC) do Agronegócio ... 15

Figura 3: Desembolso total do BNDES ... 18

Figura 4: Desembolso do BNDES por setor produtivo ... 18

Figura 5: Desembolso total dos Fundos Constitucionais ... 19

Figura 6: Desembolso dos Fundos Constitucionais por setor produtivo ... 20

Figura 7: Inadimplência dos Fundos Constitucionais ... 21

Figura 8: Produtividade, Eficiência Técnica e Economia de Escala ... 41

Figura 9: Eficiência Técnica (ET), Eficiência Alocativa (EA) e Eficiência Econômica (EE) para um modelo orientado para input... 42

LISTA DE TABELAS

Tabela 1: Principais fontes de recursos do BNDES... 17 Tabela 2: Descrição das variáveis... 24 Tabela 3: Estatística descritiva dos dados... 33 Tabela 4: Resultados das estimativas com modelos lineares de dados em painel para

efeitos fixos e efeitos aleatórios... 34 Tabela 5: Síntese dos estudos empíricos de análise de eficiência... 38 Tabela 6: Resultados das estimativas de fronteira estocástica com modelo normal –

LISTA DE ABREVIATURAS

BM&FBOVESPA – Bolsa de Valores, Mercadorias e Futuros de São Paulo BNDES – Banco Nacional de Desenvolvimento Econômico e Social

CNA – Confederação Nacional da Agricultura CVM - Comissão de Valores Mobiliários

FCO – Fundos Constitucional de Financiamento do Centro Oeste FNE – Fundo Constitucional de Financiamento do Nordeste FNO – Fundo Constitucional de Financiamento do Norte

OCDE - Organização para Cooperação e Desenvolvimento Econômico PNDR – Política Nacional de Desenvolvimento Regional

POT –Pecking Order Theory

PRODEMATA – Programa de Desenvolvimento Integrado da Zona da Mata SIG – Sistema de Informações Gerenciais

SUMÁRIO

1 INTRODUÇÃO ... 13

2 MODELO COM DADOS EM PAINEL: ANÁLISE DOS EFEITOS DO ENDIVIDAMENTO NO RESULTADO DAS CORPORAÇÕES DO AGRONEGÓCIO BRASILEIRO ... 17

2.1 PRELIMINARES SOBRE OS EFEITOS DO ENDIVIDAMENTO NO RESULTADO DAS CORPORAÇÕES ... 17

2.2 REVISÃO DA LITERATURA ... 21

2.3 METODOLOGIA ... 24

2.3.1 Descrição das variáveis e tratamento dos dados ... 24

2.4 MODELO COM DADOS EM PAINEL ... 26

2.4.1 Abordagem dos efeitos fixos ... 27

2.4.2 O estimador de efeito fixo dentro do grupo (fixed effects within-group model) ... 29 2.4.3 Abordagem dos efeitos aleatórios ... 29

2.4.4 Modelo de efeitos fixos versus modelo de efeitos aleatórios ... 31

2.5 RESULTADOS EMPÍRICOS ... 33

2.6 CONSIDERAÇÕES FINAIS SOBRE A SEÇÃO 2 ... 35

3 MODELO DE FRONTEIRA ESTOCÁSTICA COM DADOS EM PAINEL: ANÁLISE DA EFICIÊNCIA TÉCNICA DAS CORPORAÇÕES DO AGRONEGÓCIO BRASILEIRO ... 37

3.1 PRELIMINARES SOBRE A EFICIÊNCIA DAS CORPORAÇÕES ... 37

3.2 REVISÃO DE LITERATURA ... 37

3.2.1 O conceito de produtividade e eficiência técnica ... 40

3.2.2 Medidas Orientadas para input ... 41

3.2.3 Medida orientada para output ... 43

3.2.4 Modelos de Fronteira Paramétricos e não- paramétricos ... 45

3.3 MODELO DE FRONTEIRA ESTOCÁSTICA COM DADOS EM PAINEL ... 46

3.4 RESULTADOS EMPÍRICOS ... 49

3.5 CONSIDERAÇÕES FINAIS SOBRE A SEÇÃO 3 ... 50

4 CONCLUSÕES ... 51

REFERÊNCIAS ... 53

APÊNDICES ... 57

13

1 INTRODUÇÃO

O agronegócio, de maneira ampla, engloba organizações ligadas direta ou indiretamente à atividade agropecuária brasileira, que são setores de produção agropecuária, setor fornecedor de insumos e fatores de produção e o setor de processamento e distribuição. Devido à sua importância para a estabilidade macroeconômica do Brasil, o agronegócio tornou-se relevante tema de pesquisas que identificam fatores que interferem em sua

performance. Nesse sentido o objetivo deste estudo é analisar fatores relacionados ao crédito

que interferem nos resultados e afetam a eficiência desse setor, para tanto, utilizaram-se duas especificações econométricas, painel de dados com efeitos fixos e fronteira estocástica.

Este trabalho aborda as empresas listadas na Bolsa de Valores, Mercadorias e Futuros de São Paulo (BM&FBOVESPA) e classificadas nos segmentos de agricultura, açúcar e álcool, café, grãos e derivados, carnes e derivados, laticínios, alimentos diversos, cervejas e refrigerantes e cigarros e fumo, conforme a classificação setorial da Bovespa. Dentre as empresas pertencentes a tais setores, foram selecionadas aquelas que possuíam dados a partir de 2007 e estavam ativas na listagem da Comissão de Valores Mobiliários (CVM), trata-se especificamente das seguintes firmas: RENAR maças, SLC agrícola, Cosan, São Martinho, Cacique café, Iguaçu café, BRF – Foods, Excelsior, JBS Friboi, Marfrig, Minerva, Minupar, JMacedo, Josapar, M Dias Branco, Oderich, Souza Cruz, Fertilizantes Heringer, Fertilizantes Nutriplant, Duratex madeira, Eucatex madeira e as seguintes empresas do setor de papel e celulose, Celulose Irani, Fibria, Santher, Suzano Hold, Suzano papel, Iguaçu e Conpel.

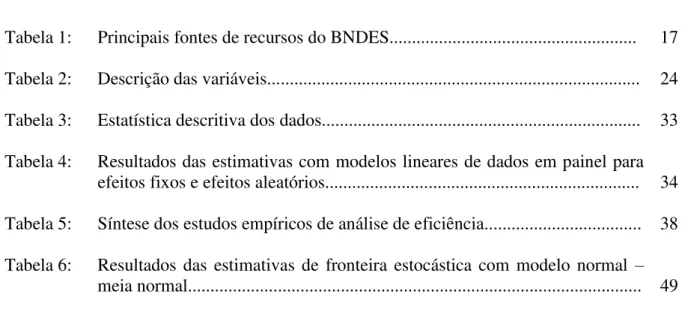

O agronegócio tem contribuído fortemente para a estabilidade macroeconômica brasileira, a crescente demanda dos países emergentes, a evolução dos sistemas de informação e a eliminação de barreiras tarifárias tem impulsionado seu crescimento. O Brasil se tornou um ator importante no mercado internacional de alimentos, energia, papel e celulose. O agronegócio alcançou em 2013, 41,3% das exportações. O agronegócio tem gerado riquezas, pois tem movimentado importante parcela da economia brasileira gerando emprego e renda ao país.

14

Figura 1 – Evolução do saldo da Balança Comercial (BC) brasileira US$ Bilhões

Fonte: AgroStat Brasil; Secretaria de Comércio Exterior do Ministério do Desenvolvimento, Indústria e Comércio Exterior (Secex/MDIC). Disponível em: <http://agricultura.gov.br>.

Elaboração: Secretaria de Relações Internacionais do Agronegócio (SRI), Departamento de Promoção Internacional do Agronegócio (DPI) e Coordenação Geral de Organização para Exportação (CGOE) do Ministério da Agricultura, Pecuária e Abastecimento (Mapa).

O Departamento de Agricultura dos Estados Unidos (USDA, 2013) divulgou a participação do Brasil no mercado mundial e destacaram-se como principais produtos produzidos e exportados pelo Brasil: soja, açúcar, carne de frango e bovina, papel e celulose, café em grão, suco de laranja e milho, desses produtos, os quatro mais importantes no ranking mundial estão, a soja, o açúcar, carnes e café. São produtos que seguem principalmente para os seguintes destinos: União Europeia (UE), Ásia, África, Oriente Médio, Estados Unidos, Associação Latino-Americana de Integração (ALADI), Leste Europeu, Mercosul e outros, conforme divulgado pela Secretaria de Comércio Exterior (SECEX), ver anexo 1 e 2.

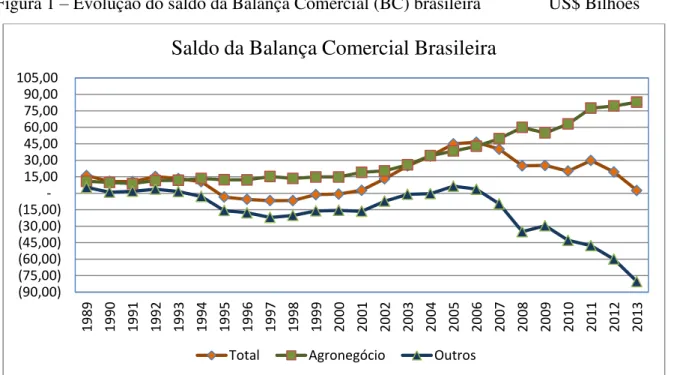

Nos últimos 14 anos (de 2000 a 2013), o agronegócio brasileiro tem contribuído fortemente para a geração de divisas para o país. O saldo comercial mais que quintuplicou, com crescimento de 468%. A figura 2 a seguir mostra que no acumulado desses últimos 14 anos, foram gerados, líquidos mais de US$500 bilhões, conforme indicado por pesquisadores do Centro de Estudos Avançados em Economia Aplicada da Escola Superior de Agricultura Luiz de Queiroz da Universidade de São Paulo Cepea/Esalq - USP.

(90,00) (75,00) (60,00) (45,00) (30,00) (15,00) 15,00 30,00 45,00 60,00 75,00 90,00 105,00 19 89 19 90 19 91 19 92 19 93 19 94 19 95 19 96 19 97 19 98 19 99 20 00 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11 20 12 20 13

Saldo da Balança Comercial Brasileira

15

Figura 2 – Evolução da Balança Comercial (BC) do Agronegócio US$ Bilhões

Evolução do saldo comercial do agronegócio brasileiro (índice: 2000=100) em US$ bilhões. Fonte: Cepea/Esalq-USP.

O agronegócio representou em 2013, 22,8% do PIB e gerou 37% dos empregos. Além disso, alavancou o crescimento do PIB alcançando expansão de 7% enquanto o PIB nacional cresceu 2,3% conforme divulgado pela Confederação Nacional da Agricultura (CNA, 2013).

O setor tem espaço para ampliar sua produção, pois ocupa atualmente em torno de 100 milhões de hectares, sendo 60 para atividades pecuárias e 40 para atividades agrícolas, dos 180 milhões agricultáveis de um total de 880 milhões de hectares do seu território, conforme divulgado pela Federação Nacional dos Engenheiros (FNE, 2009). Além disso, o Brasil possui mais de 15% das reservas mundiais de água potável e um clima adequado. Estas são as bases subjacentes à produção agropecuária do Brasil e seu papel como um importante player

no mercado internacional. A inserção expressiva no mercado internacional do agronegócio chama o país para monitorar de perto as mudanças estruturais na indústria e implementar a logística, realizar mudanças tecnológicas e administrativas, quando necessário, a fim de manter a sua liderança.

Dada a importância desse setor, o objetivo geral desse estudo é investigar os efeitos do endividamento na performance das firmas do setor agronegócio brasileiro, especificamente analisou-se três formas de endividamento, utilizando recursos subsidiados, recursos estrangeiros e recursos em que se paga taxas vigentes no mercado. Primeiramente na seção 2 deste estudo, utilizou-se o modelo linear de dados em painel para verificar os efeitos dos três diferentes tipos de crédito sobre o resultado das firmas. Na sequência, na seção 3 utilizou-se o modelo de fronteira estocástica para verificar os efeitos das mesmas variáveis sobre a eficiência das firmas.

568,10

0 100 200 300 400 500 600

16

As hipóteses a serem testadas no primeiro modelo são basicamente três: 1ª) as políticas de crédito subsidiados contribuem para aumentar o resultado das firmas; 2ª) os financiamentos com recursos estrangeiros também contribuem positivamente para o resultado das firmas e 3ª) o endividamento com recursos em que se paga taxa de juros de mercado não contribui para o crescimento do resultado das firmas. Portanto o propósito do capítulo 2 é responder a seguinte questão: o subsídio no Brasil, afeta de forma positiva o resultado das firmas? Assim como o crédito com recursos estrangeiros e o crédito com recursos à taxas de mercado?

No segundo modelo as hipóteses a serem testadas são: 1ª) as políticas de crédito subsidiados afetam positivamente a eficiência técnica das firmas; 2ª) os financiamentos com recursos estrangeiros também afetam positivamente a eficiência técnica das firmas e 3ª) o endividamento com recursos em que se paga taxa de juros de mercado afeta negativamente a eficiência das firmas. Assim este capítulo responde a seguinte questão: o crédito subsidiado, o crédito com recursos estrangeiros e o crédito com taxas de mercado contribuem da mesma forma para a eficiência das firmas brasileiras?

17

2 ANÁLISE DOS EFEITOS DO ENDIVIDAMENTO NO RESULTADO DAS

CORPORAÇÕES DO AGRONEGÓCIO BRASILEIRO: MODELO COM DADOS EM PAINEL

2.1. PRELIMINARES SOBRE OS EFEITOS DO ENDIVIDAMENTO NO RESULTADO DAS CORPORAÇÕES

No sentido de produzir de forma cada vez mais competitiva, as firmas geralmente, necessitam de financiamentos e as fontes desses recursos podem fazer a diferença no resultado das empresas. O governo brasileiro tem privilegiado os incentivos fiscais e financeiros para incentivar o desenvolvimento regional, principalmente o crédito com condições melhores que as de mercado, ou seja, prazos diferenciados e taxas de juros reduzidas, oferecido pelas instituições financeiras oficiais.

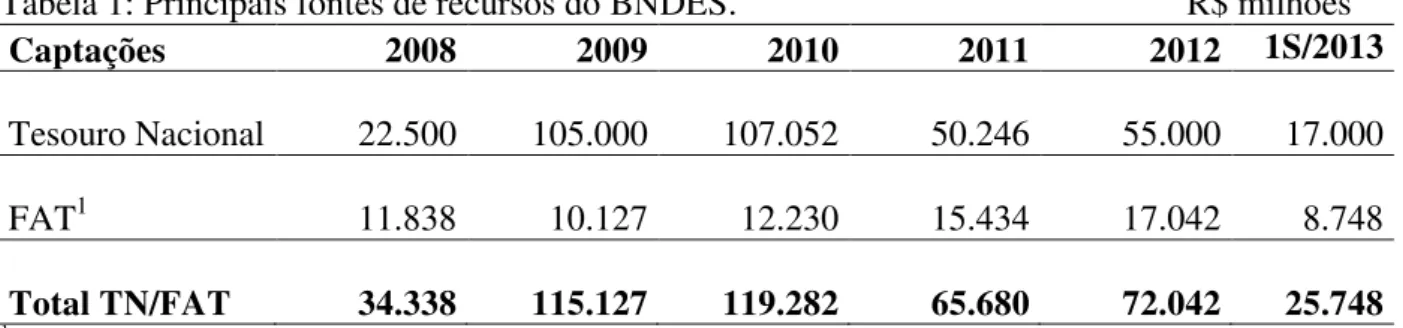

As regiões Sudeste e Sul são atendidas principalmente pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES). Em 2012 a região Sudeste recebeu 46% e a região Sul recebeu 19% do total de recursos aplicados, o restante dos recursos foi utilizado nas demais regiões, 13% no Nordeste, mais 13% na região Centro-Oeste e os 9% restante foi utilizado na região Amazônica. A tabela 1 mostra que o Tesouro Nacional representa a principal fonte de recursos do BNDES, seguido pelo Fundo de Amparo ao Trabalhador (FAT). Em 2012 foram captados R$55 bilhões do Tesouro Nacional e mais de 17 milhões do FAT.

Tabela 1: Principais fontes de recursos do BNDES. R$ milhões

Captações 2008 2009 2010 2011 2012 1S/2013

Tesouro Nacional 22.500 105.000 107.052 50.246 55.000 17.000 FAT1

11.838 10.127

12.230

15.434 17.042 8.748 Total TN/FAT

34.338 115.127

119.282

65.680 72.042 25.748

1Recursos do FAT Constitucional e do FAT Depósitos Especiais Fonte: Relatório da Administração (2013) – Sistema BNDES

18

disponíveis são constituídos do somatório das disponibilidades existentes no final do exercício anterior, mais os retornos dos financiamentos já concedidos, além dos repasses.

Figura 3: Desembolso total BNDES - R$ bilhões

Fonte: Relatório da Administração (2013) – Sistema BNDES

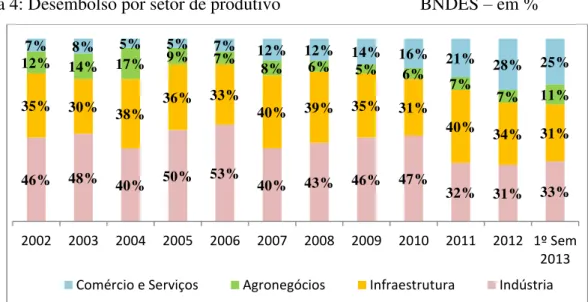

Na sequência tem-se na figura 4 os desembolsos realizados pelo BNDES por setor de atividade e o agronegócio tem absorvido em torno de sete por cento desses recursos nos últimos três anos, chegando a 11% no primeiro semestre de 2013. A indústria utilizou 32% em 2011, 31% em 2012 e 33% no primeiro semestre de 2013. A infraestrutura, assim como a indústria sempre absorveu grande parte dos recursos, chegando a 40% em 2011, 34% em 2012 e 31% no primeiro semestre de 2013. O setor de comércio e serviços nos últimos três anos têm ultrapassado os 20% dos desembolsos efetuados, chegando a 21% em 2011, 28% em 2012 e no primeiro trimestre de 2013 já alcançou 25% de aproveitamento dos recursos.

Figura 4: Desembolso por setor de produtivo BNDES – em %

Fonte: Relatório da Administração (2013) – Sistema BNDES

38,2 35,1 40 47,1 52,3 64,9

92,2

137,4 168,4

139,7 155,9 190,4

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Evolução dos desembolsos - BNDES - (R$ bilhão)

46% 48% 40% 50% 53% 40% 43% 46% 47% 32% 31% 33% 35% 30% 38% 36% 33% 40% 39% 35% 31%

40% 34% 31% 12% 14% 17% 9% 7% 8% 6% 5% 6%

7%

7% 11% 7% 8% 5% 5% 7% 12% 12% 14% 16% 21%

28% 25%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 1º Sem 2013

19

Outra fonte de recursos subsidiados, sãos os fundos constitucionais, os quais contam com três por cento do produto da arrecadação do IPI e IR para aplicação em programas de financiamento ao setor produtivo. Deste total, cabe à região Norte (FNO) 0,6%, para a região Nordeste (FNE) 1,8% e ao Centro-Oeste (FCO) 0,6%. A destinação desses recursos é feita exclusivamente sob a forma de operações de crédito.

Os fundos regionais e suas destinações estão previstos na Constituição Federal (CF) de 1988 e foram criados para compensar a fragilidade fiscal e financeira dos Estados e Municípios das regiões periféricas e desta forma contribuir para a redução das desigualdades regionais e são os principais instrumentos de financiamento da Política Nacional de Desenvolvimento Regional (PNDR).

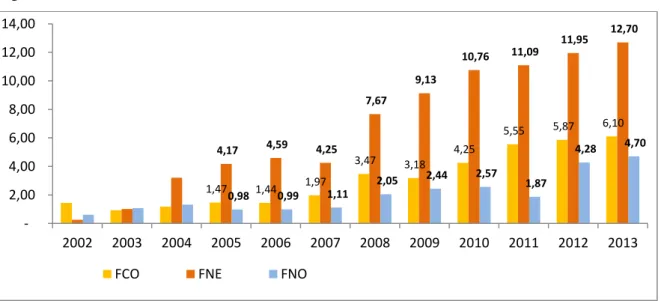

Segue na figura 5 a evolução dos desembolsos de recursos efetuados pelos três fundos constitucionais. Em 2013 foram injetados R$23,5 bilhões nas economias das regiões centro-oeste, norte e nordeste a custos baixos e em condições favorecidas. Nota-se que o FNE sempre desembolsou mais recursos desde 2004, sendo que em 2013 chegou a 12,7 bilhões de reais, o FCO desembolsou 6,1 bilhões e finalmente o FNO que em 2013 também alcançou o maior montante de recursos desembolsados, chegando a 4,7 bilhões de reais.

Figura 5: Desembolso total Fundos Constitucionais - R$ bilhões

Fonte: Sistema de Informações Gerenciais do Ministério da Integração Nacional (Dezembro /2013).

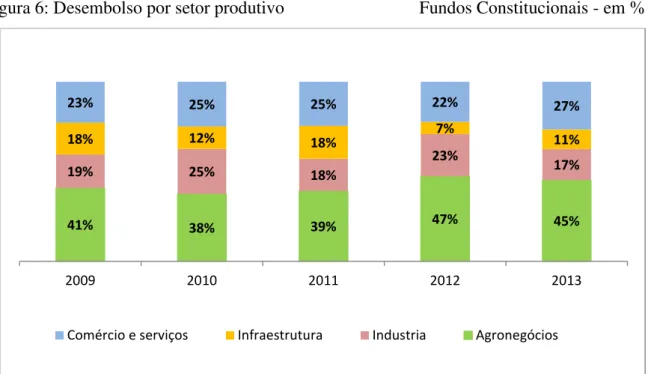

Quanto aos desembolsos dos Fundos Constitucionais por setor de atividade, nota-se que o agronegócio sempre utilizou a maior parte dos recursos, desde 2009 o mínimo desembolso ocorreu em 2010, chegando a 38% e o máximo aconteceu em 2012 com 47%. Enquanto que a menor parcela é destinada à infraestrutura, o montante máximo desembolsado

1,47 1,44 1,97

3,47 3,18 4,25

5,55 5,87 6,10

4,17 4,59 4,25 7,67

9,13

10,76 11,09

11,95 12,70

0,98 0,99 1,11

2,05 2,44 2,57 1,87

4,28 4,70

2,00 4,00 6,00 8,00 10,00 12,00 14,00

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

20

foi em 2011, chegou a 18%, em 2012 alcançou 7% e em 2013 absorveu 11% dos desembolsos. O setor industrial utilizou 23% em 2012 e 17% em 2013 dos recursos e o setor de comércio e serviços absorveu sempre mais de 21% no decorrer dos cinco anos analisados, chegou a 27% em 2013, conforme demonstrado na figura 6 abaixo.

Figura 6: Desembolso por setor produtivo Fundos Constitucionais - em %

Fonte: Elaborado pela autora com dados do Sistema de Informações Gerenciais do Ministério da Integração.

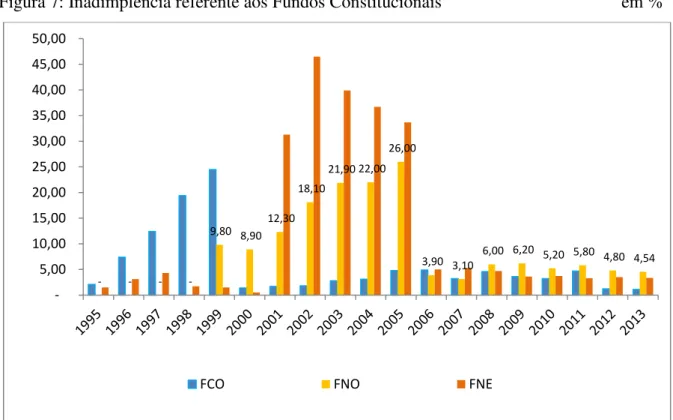

Ao analisar as questões referentes a crédito, uma informação importante diz respeito a taxas de inadimplência relacionadas a cada fonte de recurso, portanto segue na figura 7 as taxas de inadimplência desde 1995 até 2013. Após análise mais detalhada dessas informações, verificou-se que o setor econômico com maior inadimplência refere-se ao agronegócio, conforme dados publicados no Sistema de Informações Gerenciais (SIG) do Ministério da Integração Nacional. Apesar da expressiva redução dessas taxas a partir de 2005, fruto de programas governamentais de renegociações das dívidas. O FNO lidera com as maiores taxas de inadimplência desde 2008, chegando em 2013 com a referida taxa praticamente estabilizada próxima de 5%, enquanto o FNE possui uma taxa em torno de 3% e a menor taxa está com o FCO, chegando em 2013 com 1,1% praticamente a menor de todos os tempos no histórico dos três fundos.

41% 38% 39% 47% 45%

19% 25% 18%

23%

17%

18% 12% 18% 7% 11%

23% 25% 25% 22% 27%

2009 2010 2011 2012 2013

21

Figura 7: Inadimplência referente aos Fundos Constitucionais em %

Fonte: Elaborado pela autora com dados do Sistema de Informações Gerenciais do Ministério da Integração.

Após este levantamento sobre as fontes de recursos subsidiados, segue uma breve revisão de literatura sobre o endividamento das firmas e na sequencia apresenta-se o modelo com dados em painel, por fim têm-se os resultados empíricos e conclui-se com as considerações finais.

2.2. REVISÃO DA LITERATURA

O endividamento é um aspecto relevante da análise financeira das empresas, principalmente em economias como a brasileira, por possuírem características peculiares que as tornam menos favoráveis à prática voluntária de políticas de financiamento (NAKAMURA; MARTIN; KIMURA, 2004).

A importância da decisão de financiamento por parte das firmas é abordado pelas teorias de estrutura de capital, essas teorias destacam a hipótese da eficiência dos mercados e o efeito de alguma imperfeição sobre a escolha da estrutura ótima de capital, especificamente a presença de assimetria de informação. Esse assunto é destacado na literatura por duas teorias, uma denominada Pecking Order Theory (POT) e a outra denominada Static Tradeoff

Theory (STT).

- - - -

9,80 8,90 12,30

18,10

21,90 22,00 26,00

3,90 3,10 6,00 6,20 5,20 5,80 4,80 4,54

5,00 10,00 15,00 20,00 25,00 30,00 35,00 40,00 45,00 50,00

22

A teoria POT surgiu com a abordagem de assimetria de informação. Foi um modelo proposto por Myers (1984) e Myers e Majluf (1984), os quais mostraram como a assimetria de informação influencia nas decisões de financiamento das empresas. Neste caso os gestores teriam uma ordem de hierarquia de financiamento para seus investimentos. Primeiro as firmas utilizariam recursos internos (retenção de lucros) para financiar seus projetos. Quando fosse necessário utilizar recursos externos, as empresas dariam preferencia ao endividamento, ou seja, contrair dívida e em último caso, emitiriam novas ações (MORAES; RHODEN, 2005).

Diferente da teoria STT, em que as firmas estabelecem uma meta ótima de endividamento e considera que o endividamento goza de benefícios tributários que influenciam o valor da firma. O tradeoff nasce porque a partir de certo nível, a alavancagem

passa a gerar custos de transações devido à maior probabilidade de falência (SANTANA; TUROLLA, 2002).

A literatura empírica sobre os efeitos do crédito na performance das unidades

produtivas para países em desenvolvimento e subdesenvolvidos está em fase de expansão (TAYLOR, 1986; MAGALHÃES et al., 2011; IMORI et al., 2012) ainda não existe um consenso sobre os efeitos do crédito no resultado das firmas. A diferença deste estudo com as publicações existentes é sua ênfase nas principais formas de crédito, o subsidiado, o crédito estrangeiro e o crédito com taxas de mercado, com objetivo de verificar seus diferentes impactos no resultado das firmas com capital aberto.

23

Mas existem também estudos empíricos em que o crédito não tem efeito sobre a eficiência, como Magalhães et al. (2011) analisaram dados empíricos de 308 assentamentos dos Estados do Ceará, Maranhão e Minas Gerais no Brasil. O objetivo foi verificar o impacto do crédito dentre outros fatores na produção agrícola. A metodologia utilizada foi a de dois estágios, em que no primeiro estágio estimou-se a eficiência técnica e econômica com especificação da função Cob-Douglas. E no segundo estágio utilizou as variáveis para explicar a ineficiência técnica da produção. Os resultados revelaram que o crédito não afetou a eficiência técnica para o grupo estudado.

Enquanto o trabalho de Imori, Guilhoto e Postali (2012) corrobora com o trabalho de Taylor & Shonkwiler (1986) ao encontrar resultados que apontam o crédito como a variável que mais impacta na redução da ineficiência técnica brasileira. Eles compararam a eficiência técnica dos estabelecimentos familiares e patronais. O objetivo foi identificar os fatores que afetam o desempenho das unidades agropecuárias do Brasil, com base nos dados do Censo Agropecuário (2006). O método utilizado foi o simultâneo por Fronteira Estocástica de Produção (SFA) com dados em painel, proposto por Battese e Coelli (1995), com especificação de uma função Coob-Douglas e Trans-Log. Para as variáveis explicativas da ineficiência técnica utilizou-se: o crédito, o capital humano e outras variáveis contextuais. Os resultados apresentaram que os produtores patronais têm maior desempenho que os produtores familiares, e além disso, o crédito foi a variável que mais contribuiu para redução da ineficiência, juntamente com a educação.

O presente estudo se diferencia dos demais, ao analisar o impacto do endividamento no resultado das corporações do agronegócio brasileiro, neste capítulo procedeu-se um estudo da conta contábil denominada financiamentos, isso foi feito para cada uma das 28 firmas do setor agronegócio. Procedeu-se a analise dos balanços e suas respectivas notas explicativas, os quais estão publicados no site da Comissão de Valores Mobiliários (CVM). Dessa forma foi possível desmembrar a referida conta em três partes, uma formada por financiamentos obtidos no mercado estrangeiro, outra parte com recursos nacionais subsidiados e por fim outra parte formada por financiamentos nacionais obtidos à taxa de mercado.

24

2.3 METODOLOGIA

Os dados consistem de observações anuais de 28 empresas, analisadas durante seis anos que envolvem o período de 2007 até 2012. Portanto temos 168 observações e as variáveis foram obtidas nos balanços contábeis dessas empresas. Os respectivos balanços são publicados periodicamente no site da Comissão de Valores Mobiliários (CVM). A justificativa para se trabalhar com esse período é que várias empresas do setor agronegócio realizaram abertura do capital nesse período passando a disponibilizar os dados do balanço contábil a partir de 2007. Das 28 empresas analisadas, pelo menos 7 passaram a publicar seus balanços a partir do referido ano, formando assim uma base de dados relevante, permitindo elaboração do modelo da função de produção e obter resultados consistentes.

2.3.1 Descrição das variáveis e tratamento dos dados

A tabela 2 a seguir traz a descrição das variáveis utilizadas no estudo. Tabela 2 – Descrição das variáveis

VARIÁVEIS1 DESCRIÇÃO DAS VARIÁVEIS

OBTIDAS NO BALAÇO CONTÁBIL

PERÍODO SINAL

ESPERADO

Produção (ly) Receita bruta anual obtida pela firma.

2007 - 2012 Variável dependente

Capital (lk) Valor do ativo imobilizado. 2007 - 2012 Positivo Trabalho (ll) São os honorários, salários e

benefícios pagos aos empregados.

2007 - 2012 Positivo

Financiamentos

Empréstimos e Financiamentos: Financiamentos subsidiados (lfsb); Financiamentos estrangeiros (lfus); Financiamento estrangeiro interagindo com trabalho (cambll);

2007 - 2012

Positivo

Financiamentos com taxa de mercado (lftmc).

Negativo Tabela elaborada pela autora

Conforme apresentado na tabela 2 anteriormente, a variável “receita bruta” corresponde ao valor de tudo que foi produzido e vendido pela empresa. Essa conta está

1

25

apresentada na demonstração de resultados do balanço contábil de cada firma. Esta é a variável dependente no modelo de função de produção utilizado neste estudo.

Por sua vez, a variável “capital” envolve o valor da conta contábil “imobilizado” apresentada no ativo permanente, ou seja, é o valor das edificações, máquinas e equipamentos, portanto refere-se à estrutura de produção da unidade produtiva. E espera-se que quanto maior o imobilizado de uma empresa mais capacidade ela tenha de produzir, portanto o sinal deve ser positivo.

Enquanto que a variável “trabalho” trata dos honorários, além dos salários e benefícios pagos aos empregados, esses dados foram obtidos da conta “despesas gerais e administrativas” da demonstração de resultados. Foi possível obter esses valores nas notas explicativas, onde as contas do balanço são detalhadas. Da mesma forma que para o imobilizado, espera-se um sinal positivo para esta variável, pois quanto maior o capital humano envolvido com a produção maior será o gasto e em consequência maior também será o valor produzido.

A variável, financiamento, objeto principal deste estudo, foi formada a partir da conta contábil “empréstimos e financiamentos” considerando os valores tanto do passivo circulante quanto do passivo não circulante. Esta conta, assim como as demais, é detalhada nas notas explicativas e por isso foi possível fraciona-la em três modalidades, uma das modalidades é o financiamento com recursos subsidiados, com prazos e taxas diferenciados cuja fonte principal é o tesouro nacional, a outra é o financiamento com recursos estrangeiros e finalmente temos o financiamento em que se paga taxa de mercado. Com exceção desta última, para as duas outras espera-se sinal positivo, porque trata-se de recursos para investimento e quanto mais a firma investe mais condições ela tem de aumentar a produção.

O tratamento dos dados ocorreu da seguinte forma: em primeiro lugar, todas as séries em valores correntes foram deflacionadas pelo Índice de Preços por Atacado – Estágios de Processamento – IPA – EP da Fundação Getúlio Vargas (FGV). A justificativa para se utilizar esse índice é que as empresas analisadas vendem bens no atacado, portanto esse é um índice que retrata as flutuações desse mercado. Em seguida essas séries em termos reais são tomadas na forma logarítmica, de modo que, os coeficientes estimados podem ser interpretados como elasticidades.

26

foram utilizados primeiramente modelos lineares de dados em painel fixo, especificamente utilizou-se o método de efeitos fixos e efeitos aleatórios.

2.4. MODELO COM DADOS EM PAINEL

Os modelos com dados em painel possibilitam uma série de vantagens em relação aos modelos cross-section ou em séries temporais, pois são capazes de levar em conta as variáveis

individuais específicas de cada empresa, indivíduo, estado, uma vez que nesse tipo de dados tende a haver muita heterogeneidade entre os indivíduos selecionados (HSIAO, 1986). Além disso, os modelos com dados em painel permitem o uso de um número maior de observações, aumentando o grau de liberdade e diminuindo a colinearidade entre as variáveis explicativas.

No entanto os dados em painel possuem algumas limitações que, conforme Hsiao (1986), como as variáveis são analisadas ao longo do tempo, os dados em painel exigem um grande número de observações e, portanto, são mais difíceis de serem implementados.

A especificação geral do modelo em painel pode ser representada por:

27

Um painel de dados permite no mínimo quatro possibilidades:

1º) Modelo de Mínimos Quadrados Ordinários (MQO) para dados empilhados (pooled data) simplesmente todas as observações são agrupadas e estimadas por meio de uma

regressão “grande”, desprezando a natureza de corte transversal e de séries temporais dos dados.

2º) Modelo de mínimos quadrados com variáveis dummies para efeitos fixos (MQVD)

combina-se todas as observações, mas deixa-se que cada unidade (empresa) tenha sua própria variável dummy (intercepto).

3º) Modelo de efeitos fixos dentro de um grupo (fixed effects within-group model)

combina-se todas as observações, mas para cada empresa expressa-se cada variável como um desvio de seu valor médio e, então, estima-se uma regressão de MQO contra esses valores corrigidos para a média.

4º) Modelo de efeitos aleatórios (MEA) ao contrário do modelo (MQVD) em que se permite que cada empresa tenha seu próprio valor de intercepto, agora pressupõe-se que os valores de intercepto sejam extraídos aleatoriamente de uma população bem maior de empresas.

2.4.1 Abordagem dos efeitos fixos

Uma maneira de levar em conta a “individualidade” de cada empresa é fazer variar o intercepto para cada empresa, considerando, entretanto, que os coeficientes angulares são constantes entre as empresas. Então o modelo (1) deve ser escrito da seguinte forma:

O termo “efeitos fixos” do modelo (2) é utilizado devido ao fato de que embora o intercepto possa ser diferente entre as empresas, cada intercepto individual não se altera ao longo do tempo e também pressupõem-se que os coeficientes (angulares) dos regressores não variam ente os indivíduos nem ao longo do tempo.

28

Em que D2i = 1 para a empresa 2 e zero caso contrário; D3i = 1 para a empresa 3 e zero

caso contrário; D4i = 1 para a empresa 4 e zero caso contrário; e assim por diante. Nota-se que

ao se referir as 28 empresas deste estudo, apenas 27 variáveis dummies devem ser utilizadas para evitar cair na armadilha da variável dummy (situação de colinearidade perfeita) (STOCK; WATSON, 2004). Neste caso a empresa 1 serviu como a categoria de base, ou referência, por isso α1 é o valor do intercepto da empresa 1 e os outros coeficientes α

representam quanto os valores de intercepto das outras empresas diferem daquele da primeira. Portanto a soma (α1 + α2) resulta no valor real do intercepto para a empresa 2. Assim os

valores do intercepto das outras empresas podem ser calculados de forma semelhante.

Nesse modelo, α e β são os parâmetros que deverão ser estimados. O modelo de efeitos fixos pode ser estimado utilizando OLS e as estimativas obtidas não são tendenciosas e são consistentes, uma vez que o modelo pressupõe que os erros possuem distribuição normal, variância constante e são não correlacionados.

Para verificar se as hipóteses do modelo estão adequadas, deve-se testar se os interceptos α são diferentes entre os indivíduos, por meio dos testes de hipóteses, em que a hipótese nula é que todos os interceptos diferenciais são iguais a zero. Esta hipótese pode ser testada pela estatística F. Rejeitando–se Ho, conclui-se que as empresas são heterogêneas. Mas

caso contrário, se F não for estatisticamente significativo e não se rejeitando Ho então

significa que não há diferença nos interceptos das empresas e nesse caso poderia se agrupar as observações e fazer a regressão pooled.

O modelo (3) é conhecido como efeitos fixos unidirecionais (one-way) porque se

admite que os interceptos sejam diferentes entre as empresas. Mas também pode-se admitir o efeito do tempo caso em que se admite a possibilidade da função mudar com o tempo devido a fatores como mudanças tecnológicas, mudanças nos regulamentos do governo, crises e outros efeitos.

(two-29

way) porque permite-se os efeitos tanto da firma quanto do tempo, assim o modelo (3) seria escrito da seguinte forma:

2.4.2 O estimador de efeito fixo dentro do grupo (fixed effects within-group model)

Outra forma de estimar uma regressão em painel é eliminando o efeito fixo αi,

expressa-se os valores das variáveis dependentes e explicativas para cada empresa como desvios de seus respectivos valores médios. Deve-se obter os valores médios de cada empresa e na sequencia subtrair essas médias dos valores individuais dessas variáveis. O resultado é chamado “corrigido para a média” e após fazer esse procedimento combinam-se todos os valores corrigidos para a média e efetua-se uma regressão de MQO, de maneira que essa regressão não terá intercepto pois o mesmo foi eliminado no processo de subtração.

Esta última regressão leva em conta a heterogeneidade entre as empresas, não pelo método da variável dummy, mas eliminando o efeito fixo por diferenciações e nesse processo elimina-se também todo efeito de longo prazo. Nota-se que o intercepto estimado representa as características não observáveis das empresas, como por exemplo, a composição da diretoria, a filosofia gerencial, enfim são características de heterogeneidade incluídas no valor do intercepto e tais características podem ser incluídas no modelo de efeitos aleatórios.

2.4.3 Abordagem dos efeitos aleatórios

30

Em vez de tratar β1i como fixo, suponha que trata-se de uma variável aleatória com valor médio β1 sem o subscrito i. Dessa forma o valor do intercepto para uma empresa

individual passa a ser representado por:

Em que Ɛ1 é um termo de erro aleatório com média zero e variância .

O que significa que as empresas incluídas nessa amostra foram tiradas de um universo de empresas muito maior, e elas têm um valor médio comum para o intercepto ( = β1 ) e as

diferenças individuais no intercepto de cada firma vão se refletir no termo de erro, Ɛi.

Portanto, substituindo a equação (6) na equação (5) resulta no seguinte modelo:

Onde

O termo de erro composto wit consiste de dois elementos: Ɛi, que é o elemento do corte

transversal ou específico dos indivíduos, e uit, que é o elemento combinado da série temporal

e do corte transversal. A expressão modelo de componente dos erros é proveniente do fato de que o termo de erro composto, wit, é formado por dois ou mais elementos de erro.

As pressuposições habituais do modelo de componentes dos erros são:

( )

31

Essas hipóteses significam que os componentes de erro individuais não estão correlacionados entre si nem estão correlacionados entre as unidades de corte transversal e as de séries temporais. Portanto a diferença entre o modelo de efeitos fixos e modelo de efeitos aleatórios é que no primeiro, cada unidade tem seu próprio valor fixo de intercepto. Enquanto que no modelo de efeitos aleatórios o intercepto β1 representa o valor médio de todos os

interceptos (de corte transversal) e o elemento de erro Ɛi representa o desvio (aleatório) do

intercepto individual de seu valor médio. No entanto Ɛi não é diretamente observável, também

denominada variável latente ou não observável.

Como consequência das pressuposições expostas segue-se que:

A equação (11) mostra que o termo de erro wit é homocedástico. No entanto, pode-se demonstrar que wit e wis ( com t diferente de s) são correacionados, isto é, os termos de erro de uma dada unidade de corte transversal estão correlacionados em dois pontos diferentes do tempo.

O coeficiente de correlação, corr(wit, wis) é o seguinte:

A equação (12) apresenta duas características relevantes, primeiro, para qualquer unidade de corte transversal dada, o valor da correção entre dois termos de erro em períodos diferentes se mantém inalterado por mais distantes que estejam esses períodos, segundo, a estrutura de correlação dada permanece a mesma para todas as unidades de corte transversal, isto significa que é idêntica para todos os indivíduos.

2.4.4 Modelo de efeitos fixos versus modelo de efeitos aleatórios

O modelo mais adequado pode ser escolhido de acordo com as pressuposições que se faz sobre a provável correlação entre o componente de erro individual ou específico, Ɛi, e os

32

efeitos aleatórios pode ser o mais adequado, mas quando se espera que Ɛi e os X estão correlacionados, então o modelo de efeitos fixos pode ser o mais indicado.

A premissa mais forte do modelo de efeitos aleatórios é que os Ɛi são extrações aleatórias de uma população muito maior, mas nem sempre é isso o que acontece, por exemplo, no presente estudo aborda-se grande parte das firmas do setor agronegócio com capital aberto na BM&FBOVESPA. E em muitas aplicações, toda a razão do uso de dados em painel é permitir que o efeito não observado, isto é Ɛi, se correlacione com as variáveis explicativas (WOOLDRIDGE, 2009).

Há um teste formal para ajudar a escolher um dos dois modelos. Hausman (1978) desenvolveu um teste em que a hipótese nula subjacente ao teste é que os estimadores do modelo de efeitos fixos e do modelo de efeitos aleatórios não diferem substancialmente. O teste estatístico elaborado por Hausman tem distribuição χ2 assintótica. Se a hipótese nula for rejeitada, a conclusão é que o modelo de efeitos aleatórios não é adequado e que empregar o modelo de efeitos fixos é mais recomendado, nesse caso, as inferências estatísticas será condicionadas a Ɛi na amostra.

Neste estudo foi estimado um modelo linear de função de produção, conforme definição das variáveis a seguir, os dados foram organizados em forma de painel pelas 28 firmas, considerando todas as variáveis em logaritmo, no período de 2007 até 2012, em que a produção (lyit) é função dos gastos com pessoal (llit), capital (lkit), representado pelo

imobilizado da firma e dos financiamentos classificados em: subsidiados (lfsbit),

financiamentos com recursos estrangeiros (lfusit), financiamentos em que os recursos

estrangeiros interagem com o trabalho (cambllit) e por fim financiamento à taxa de mercado

(lftmcit). Verificou-se também a influência das variáveis: inflação (Iit), taxas de Juros (Jit) e

taxa de câmbio (Sit), no entanto não apresentaram significância estatística, além disso, o

modelo considera também dummies para controlar os efeitos individuais das firmas (Di) e

dummies capturando o efeito do tempo. O modelo geral estimado neste estudo foi o seguinte:

33

2.5. RESULTADOS EMPÍRICOS

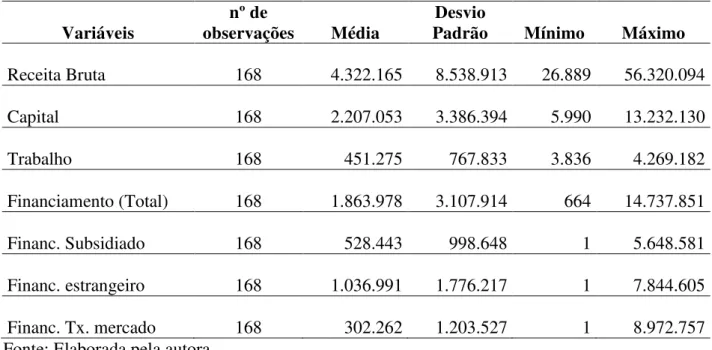

A estatística descritiva das variáveis abordadas no modelo apresenta valores mínimos iguais a um devido à existência de empresas que não possuem valores para a referida variável. Observando a Receita Bruta (RB) das firmas, nota-se que o valor mínimo está acima de vinte e seis milhões, isso significa que nesse grupo são abordadas apenas empresas classificadas pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES, 2014) como média (RB entre 16 e 90 milhões), média-grande (RB entre 90 e 300 milhões) e grande empresa (RB acima de 300 milhões), conforme dados apresentados na tabela 3 abaixo.

Tabela 3 – Estatística Descritiva dos Dados (R$ Milhares)

Variáveis

nº de

observações Média

Desvio

Padrão Mínimo Máximo

Receita Bruta 168 4.322.165 8.538.913 26.889

56.320.094 Capital 168 2.207.053 3.386.394 5.990

13.232.130 Trabalho 168 451.275 767.833 3.836

4.269.182 Financiamento (Total) 168 1.863.978 3.107.914 664 14.737.851 Financ. Subsidiado 168 528.443 998.648 1 5.648.581 Financ. estrangeiro 168 1.036.991 1.776.217 1 7.844.605 Financ. Tx. mercado 168 302.262 1.203.527 1

8.972.757 Fonte: Elaborada pela autora

34

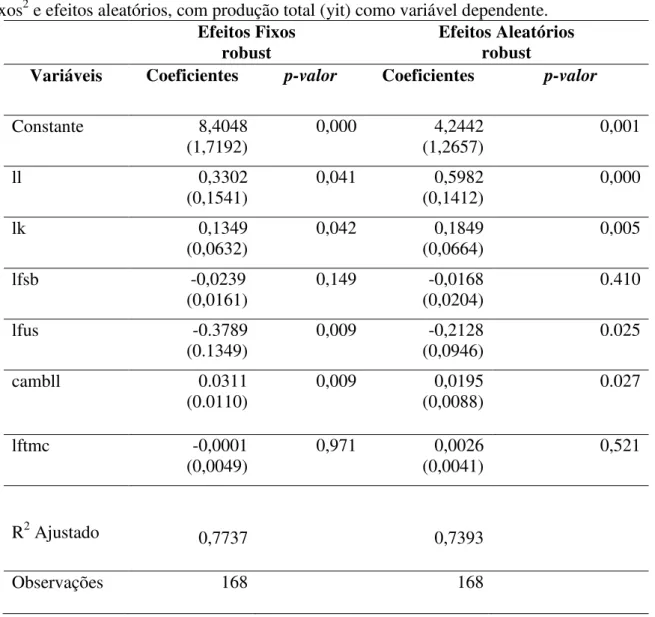

Quanto aos financiamentos, quando subsidiados (lfsb), não há evidencias de efeitos significativos na produção (δ = -0,0239 e p < 0.149). No entanto a hipótese assumida foi que o subsídio favorece a produção.

Tabela 4 - Resultados das estimativas com modelos lineares de dados em painel para efeitos fixos2 e efeitos aleatórios, com produção total (yit) como variável dependente.

Nota: Erro padrão entre parênteses. Fonte: Elaborado pela autora.

Enquanto o coeficiente da variável financiamento com recursos estrangeiros (lfus) apresentou-se negativo e estatisticamente significante ao nível de 1% ( = -0.3789 e probabilidade p < 0.009). Mas quando essa variável interage com trabalho (cambll) torna-se

2 O teste de Hausman revelou que o modelo de efeitos fixos é o mais adequado. Esse modelo permite uma análise mais precisa das diferenças entre as firmas, não se enviesando quando as variáveis não observadas são correlacionadas com as variáveis explicativas.

Efeitos Fixos robust

Efeitos Aleatórios robust

Variáveis Coeficientes p-valor Coeficientes p-valor

Constante 8,4048

(1,7192)

0,000 4,2442

(1,2657)

0,001

ll 0,3302

(0,1541)

0,041 0,5982

(0,1412)

0,000

lk 0,1349

(0,0632) 0,042 (0,0664) 0,1849 0,005 lfsb -0,0239

(0,0161)

0,149 -0,0168

(0,0204)

0.410

lfus -0.3789

(0.1349)

0,009 -0,2128

(0,0946)

0.025

cambll 0.0311

(0.0110) 0,009 (0,0088) 0,0195 0.027

lftmc -0,0001

(0,0049)

0,971 0,0026

(0,0041)

0,521

R2 Ajustado 0,7737 0,7393

35

positiva e estatisticamente significante ao nível de 1% ( = 0.0311 e probabilidade p < 0.009). Trata-se de recursos com taxas de juros bem abaixo das taxas nacionais apesar de as firmas ficarem sujeitas as variações cambiais, o que pode ser amenizado com proteção na forma de

hedge. A outra modalidade de financiamento, cujo resultado está apresentado também na

tabela 4 foi o financiamento obtido a taxa de mercado (lftmc), também não há evidencias de seus efeitos na produção, com p-valor < 0,971.

Aplicou-se o teste RESET de Ramsey e não se rejeitou a hipótese nula de que o modelo não possui variáveis omitidas com p-valor > 0,1235 indicando que o modelo está bem especificado, conforme apêndice 1A. Além disso, verificou-se também que o ajuste global do modelo foi muito bom, ao observar os coeficientes de correlação entre valores observados e preditos superior a 95% ver no apêndice 1B.

O teste de Wald revelou que a hipótese de retornos constantes de escala foi rejeitada, com p-valor < 0,001 o que indica que as firmas possuem retornos decrescentes de escala, conforme testes no apêndice 1D. Isso significa que estão produzindo em um nível em que o produto marginal de um bem de produção diminui à medida que a utilização do bem aumenta, considerando a quantidade de todos os demais fatores de produção constantes.

Não se rejeitou a hipótese nula de que os resíduos são normalmente distribuídos e para testar a normalidade dos resíduos utilizou-se o Smirnov-Kolmogorov test, cujo resultado encontra-se no apêndice 1E. Para testar a homocedasticidade dos resíduos utilizou-se o teste Breusch-Pagan, em que a hipótese nula é de que os resíduos são homocedásticos, como essa hipótese foi rejeitada, utilizou-se o modelo com erros robusto para corrigir a heterocedasticidade, o resultado desse teste encontra-se no apêndice 1F.

O teste de Hausman revelou o modelo de efeitos fixos como o mais adequado. O cálculo e resultado do teste encontra-se no apêndice C. Esse modelo permite uma análise mais precisa das diferenças entre as firmas, não se enviesando quando as variáveis não observadas são correlacionadas com as variáveis explicativas.

2.6. CONSIDERAÇÕES FINAIS SOBRE A SEÇÃO 2

36

A regressão com dados em painel de efeitos fixos apresentou resultados significantes estatisticamente para as variáveis, capital, trabalho e financiamento com recursos estrangeiros. Mas as variáveis, financiamentos com recursos subsidiados e financiamentos com taxas de mercado não se apresentaram significantes, portanto não revelam seus efeitos sobre o resultado das firmas. Destacam-se também os resultados positivos com relação aos financiamentos com recursos estrangeiros, quando interagem com o trabalho, isso revela impactos positivos nos resultados. No entanto sem essa interação os efeitos são negativos. Com relação ao capital e trabalho, a produção é altamente responsiva aos aumentos nessas variáveis, conforme previsto na literatura.

Quanto aos financiamentos subsidiados e com taxas de mercado, não há evidências de seus efeitos na produção, uma vez que não se apresentaram estatisticamente significativos. Uma explicação para esse fato seria o caso de as firmas não estarem direcionando a maior parte dos recursos para a produção. Da mesma forma em relação aos financiamentos com recursos estrangeiros, é possível também, que as empresas estão direcionando para outros fins, como por exemplo, para o mercado financeiro, uma vez que as taxas de juros nacionais são muito superiores aos juros do mercado externo, realizando arbitragem ao invés de investir esses recursos na produção.

Portanto os subsídios ao agronegócio brasileiro ainda não contribuem para melhorar seu resultado. No entanto cabe ressaltar que em relação à renda agrícola, o percentual de subsídios brasileiros está entre os menores do mundo, o valor máximo chegou a 5%, enquanto que nos países desenvolvidos esse percentual pode chegar próximo de 60%, como é o caso da Noruega, Suíça e Japão, conforme mostrado na figura do anexo E, retirada do relatório da OCDE (2013). Portanto o Brasil deve continuar com a política de subsídios, no entanto deve haver maior controle sobre a utilização desses recursos, para não haver desvios do alvo principal que é a produção.

O trabalho contribui para a literatura ao apontar os fatores que interferem na

performance do agronegócio e consequentemente oferece respaldo para discussões das

37

3 ANÁLISE DA EFICIÊNCIA TÉCNICA DAS CORPORAÇÕES DO

AGRONEGÓCIO BRASILEIRO: MODELO DE FRONTEIRA ESTOCÁSTICA COM DADOS EM PAINEL

3.1. PRELIMINARES SOBRE A EFICIÊNCIA DAS CORPORAÇÕES

O objetivo deste capítulo foi verificar a eficiência dos grandes agentes do agronegócio brasileiro. Especificamente analisar como os subsídios brasileiros afetam a eficiência dessas firmas. De forma agregada, os resultados esperados de uma política de subsídios à produção são contrários aos resultados esperados para uma política tributária. Em trabalhos aplicados de equilíbrio geral, como o de Rutherford (1989) e o de Hertel (1997), os subsídios à produção são modelados de maneira simétrica à aplicação de tributação sobre a produção setorial. Portanto, pode-se considerar que uma política de elevação de subsídios à produção corresponde a uma política fiscal expansionista, enquanto uma política de elevação da carga tributária corresponde a uma política fiscal contracionista e vice-versa.

A análise dos dados do agronegócio brasileiro e do montante de recursos provenientes do Tesouro Nacional direcionados ao setor destaca a importância de se analisar a eficiência da aplicação desses recursos, no sentido de verificar se o máximo produto está sendo obtido em função dos fatores produtivos utilizados. A análise da eficiência técnica proporciona a identificação desse nível máximo de produto assim como a avaliação do desvio de um determinado grupo de observações em relação a alguns valores de referência.

O presente artigo está estruturado em cinco partes contando com esta introdução. A segunda parte apresenta a revisão de literatura, momento em que é feito um levantamento do referencial teórico sobre o cálculo da eficiência de firmas utilizando função custo e função de produção. Na sequencia apresenta-se o modelo de fronteira estocástica com dados em painel, finalmente no quarto tópico discute-se os resultados empíricos da pesquisa e logo na sequencia são apresentadas as considerações finais.

3.2. REVISÃO DE LITERATURA

38

Tabela 5 – Síntese dos Estudos Empíricos de Análise de Eficiência

Autor(res) País Período Metodologia Inputs Outputs

Aigner, D.J.; C.A.K. Lovell and P. Schmidt (1977)

Estados

Unidos Anual (1960 -1965) OLS e Fronteira Estocástica Terra, trabalho, capital. Produção bruta

Taylor, T. G,; Shonkwiler, J. S. (1986)

Brasil, Zona da Mata - MG

Anual (1981 -1982

Fronteira

Estocástica Terra (área plantada, ha), Trabalho ( salários) Material (fertilizante, pesticidas, mecanização) Valor da Produção deflacion ado Seyoum, E.T.; Battese, G. E.; Fleming, E. M.; (1998)

Ethiopia 1995/96 Fronteira

Estocástica Idade, escolaridade, assistência técnica

Produção de milho

Johnson, J. L., Zapata, H. O., Heagler, A. M. (1995)

Estados Unidos -Louisiana Anual (1986 -1992) Fronteira estocástica com função Cobb -Douglas. OLS

Cana processada, trabalho, gás e água

Açúcar produzido

Tabak, Krause e

Portella (2005) Brasil Bancos -comerciais

Anual (1995 – 2003)

DEA Análise de Encapsulament o de Dados

K , capital (ativo permanente), L, trab. (número de funcionários), F (funding) Q (valor intrínseco )

Souza, G. S.; Gomes, E. G.; Gazzola, R. e Wander, A. E. (2010)

Brasil Anual -Censos agropecuá rios 1995/96 e 2006 Fronteira

Estocástica Terra (área plantada vezes o preço do aluguel), Trabalho (fluxo de salários) Capital (fluxo anual dos serviços de maquinaria) Valor da Produção Agropecu ária

39

A maioria dos estudos empíricos sobre a eficiência técnica é específico para identificar as fontes dessa ineficiência. Isso ocorre porque a medição do nível de eficiência técnica sozinha não tem qualquer implicação política, a menos que sejam identificadas as causas reais das diferenças de eficiência entre as unidades produtivas. Conforme apresentado na tabela 5, alguns estudos sobre eficiência merecem destaque, tais como Aigner, Lovell e Schmidt (1977); Taylor & Shonkwiler (1986); Seyoum, Battese e Fleming (1998); Johnson, Zapata e Heagler (1995), Tabak, Krause e Portella (2005), Souza, Gomes, Gazzola e Wander (2010).

Existem diversos estudos que avaliam a eficiência das firmas pertencentes ao agronegócio (AKRIDGE, 1989; HEAGLER, 1995; BRAVO-URETA, PINHEIRO, 1997). Utilizando a metodologia de fronteira estocástica, apresentam o nível de eficiência das firmas e possibilitam a elaboração de políticas para o aperfeiçoamento do setor.

A eficiência do setor agronegócio foi medida por Akridge (1989) abordando 24 firmas do setor agronegócio, especificamente, varejistas de fertilizantes. Utilizou o método de fronteira estocástica com função custo multiproduto com o objetivo de analisar indicadores de produtividade, eficiência técnica e alocativa. Os resultados sugeriram que as firmas poderiam reduzir seus custos variáveis em até 10% por meio de operações mais eficazes. Quanto a ineficiência alocativa, esta foi mínima, indicando que a gerência deveria focar na melhoria da eficiência técnica.

Enquanto Johnson, Zapata e Heagler (1995) analisaram a eficiência técnica de 19 fábricas de açúcar nas temporadas de moagem no período de 1986 até 1992 no estado de Louisiana (EUA), esse estudo se diferencia do trabalho de Akridge ao utilizar uma função de produção Cobb-Douglas, mas utilizou o mesmo método de fronteira estocástica e concluíram que aquelas indústrias processadoras de açúcar são caracterizadas por retornos constantes de escala com alta eficiência técnica.

40

Além das publicações que analisam o desempenho das firmas do agronegócio, podem-se obpodem-servar diversos trabalhos voltados para a indústria bancária. Por exemplo, Tabak, Kraupodem-se e Portella (2005) estudaram a contribuição do valor intrínseco na avaliação de eficiência técnica, compondo a função de produção. Para verificação do desempenho dos bancos geralmente utilizam-se modelos de avaliação tomando-se dados contábeis, tais como retorno sobre o total de ativos, retorno sobre o patrimônio líquido, assim como riscos e custos de oportunidade dos acionistas. No Brasil, diversos estudos merecem destaque nesta área de bancos, Bastos (1999), Guerreiro (1989), Portella (2000) e Catelli (2001).

Para analisar a eficiência das firmas, dois importantes métodos se destacam: os chamados métodos paramétricos e os métodos não paramétricos, os primeiros supõem uma relação funcional pré-definida entre os inputs e outputs, denominados fronteira-estocástica e o

segundo não faz nenhuma suposição funcional entre os dados e considera que o máximo que poderia ter sido produzido pode ser verificado por meio da observação das unidades mais produtivas, denominado Análise Envoltória de Dados (DEA). A seguir são apresentadas as principais referências que dão suporte para a análise da eficiência considerando os métodos paramétricos.

3.2.1 O conceito de produtividade e eficiência técnica

Produtividade e eficiência não devem ser utilizadas como sinônimos, como por exemplo, considerar ambos como a medida de desempenho das firmas, uma vez que, estes dois fenómenos são diferentes (COELLI et al, 1998). Em termos simples, a produtividade de uma firma refere-se a um determinado nível de produção por unidade de insumo. A eficiência produtiva representa a mistura de input ótimo para a produção de um determinado nível de output que minimiza o custo de produção (FORSUND et al, 1980). Eficiência produtiva consiste de eficiência técnica e alocativa.

Esta seção fornece uma breve introdução à medida de eficiência moderna. Um tratamento mais detalhado é apresentado por Fare, Grosskopf e Lovell (1985, 1994) e Lovell (1996). A metodologia de medição da eficiência foi introduzida por Farrell há aproximadamente 60 anos (1957), que inspirou-se na obra de Debreu (1951) para definir uma medida simples da eficiência de uma empresa que poderia trabalhar com múltiplos inputs.

41

de produtividade. Se a empresa que opera no ponto A mover-se para o ponto B, ela se tornará tecnicamente eficiente, pois a inclinação do raio seria maior, o que implica uma maior produtividade no ponto B. No entanto, movendo-se para o ponto C, esse raio a partir da origem forma uma tangente com a fronteira de produção e, portanto, define o ponto de máxima produtividade possível. Este último movimento é um exemplo de exploração de economias de escala. O ponto C é o ponto (tecnicamente) de escala ótima. Operando em qualquer outro ponto sobre a fronteira de produção, resultaria em menor produtividade.

Figura 8 – Produtividade, Eficiência Técnica e Economia de Escala

Fonte: Coelli et al. (2005, p.5)

A partir desta discussão, pode-se concluir que uma empresa pode ser tecnicamente eficiente, mas ainda pode ser capaz de melhorar a sua produtividade através da exploração de economias de escala.

3.2.2 Medidas Orientadas para input

42

Farrell ilustrou suas ideias usando um exemplo simples envolvendo empresas que utilizam dois inputs (x1 e x2) para produzir um único output (q), sob a hipótese de retornos

constantes de escala. O conhecimento da isoquanta com inclinação unitária de empresas totalmente eficientes, representado por SS’ na figura 9, permite a mensuração de eficiência técnica. Se uma determinada empresa utiliza quantidades de insumos, definidos pelo ponto P, para produzir uma unidade de produto, representa uma empresa ineficiente, a ineficiência técnica seria a distancia QP, ou seja, o montante em que todos os inputs poderiam ser proporcionalmente reduzidos, sem uma redução na produção, para atingir o nível tecnicamente eficiente (ponto Q). Mas a eficiência técnica (ET) de uma empresa é mais comumente medida em termos percentuais, portanto tem-se a relação TE=OQ/OP, que é igual a um menos QP / OP, o resultado está entre zero e um, e, por conseguinte, proporciona um indicador do grau de eficiência técnica da empresa. O resultado igual a um implica que a empresa é totalmente tecnicamente eficiente. Por exemplo, o ponto Q é tecnicamente eficiente porque se encontra sobre a isoquanta eficiente.

Figura 9. Eficiência Técnica (ET), Eficiência Alocativa (EA) e Eficiência Econômica (EE) para um modelo orientado para input.

Fonte: Coelli et al. (2005, p.52)