UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E

CONTABILIDADE

CURSO DE CIÊNCIAS CONTÁBEIS

RUDINEY DE SOUZA

ORÇAMENTO PARTICIPATIVO DE FORTALEZA: UM ESTUDO SOBRE O PERFIL SOCIAL, ECONÔMICO E INTELECTUAL DOS SEUS

CONSELHEIROS NO MANDATO 2011/2012

FORTALEZA

ORÇAMENTO PARTICIPATIVO DE FORTALEZA: UM ESTUDO SOBRE O PERFIL SOCIAL, ECONÔMICO E INTELECTUAL DOS SEUS

CONSELHEIROS NO MANDATO 2011/2012

Artigo submetido à Coordenação do Curso de Ciências Contábeis da Universidade Federal do Ceará, como requisito para obtenção do grau de Bacharel em Ciências Contábeis.

Orientadora: Profa. Nirleide Saraiva Coelho.

FORTALEZA

ORÇAMENTO PARTICIPATIVO DE FORTALEZA: UM ESTUDO SOBRE O PERFIL SOCIAL, ECONÔMICO E INTELECTUAL DOS SEUS CONSELHEIROS NO MANDATO 2011/2012.

Rudiney de Souza1– UFC / rudineysouza@yahoo.com.br Nirleide Saraiva Coelho2– UFC / nirleide@yahoo.com.br Cíntia de Almeida3– UFC / cinttialmeida@gmail.com

RESUMO:

O presente artigo visa abordar o Orçamento Participativo (OP) na cidade de Fortaleza adotado desde 2005. Para se falar de OP precede-se falar sobre o Orçamento Público que é uma ferramenta estratégica para controle e planejamento dos gastos públicos. Quantos aos aspectos metodológicos o estudo se caracterizou por uma pesquisa descritiva, a partir de uma pesquisa de campo com a aplicação de questionários e seus dados abordados de forma quantitativa com o emprego de instrumentos estatísticos. Como método de investigação trata-se de um estudo de caso, pois toda a pesquisa trata-se detrata-senvolve no âmbito do COP (Contrata-selho de Orçamento Participativo) da cidade de Fortaleza. A pesquisa teve como objetivo geral estudar o perfil social, econômico e intelectual dos Conselheiros do OP no mandato 2011/2012. O intuito da pesquisa foi alcançado, pois foi obtido o perfil dos conselheiros a partir de uma amostra de quase 80% do total e entre os principais resultados obtidos pode-se citar que o perfil dos conselheiros apresenta características de uma participação mais expressiva de pessoas mais velhas, com baixo nível de escolaridade e renda familiar também baixa. Tais características explicam os motivos que os levaram a participar do COP que são principalmente de reivindicar melhorias e sugerir propostas no gasto público que venham a beneficiar a sua comunidade. A pesquisa conclui que os conselheiros do COP têm necessidade de resolver os problemas de sua comunidade, até porque eles vivenciam essas dificuldades no dia-a-dia, por isso, apresentam um grande número de propostas com o intuito de melhorar a qualidade de vida na sua comunidade. Mas, é importante que sejam oferecidos cursos que possam aumentar o nível de conhecimento dos conselheiros no que diz respeito às informações contábeis principalmente voltadas para o Orçamento Público, caso contrário, esse órgão será apenas composto para manter a formalidade e assegurar a participação popular no processo orçamentário, mas essa participação não vai ser capaz de alterar em nada a elaboração em definitivo do orçamento para o município.

Palavras chave: Orçamento Público; Orçamento Participativo; Perfil; Conselheiros.

ABSTRACT:

This article aims to address the Participatory Budgeting (PB) in the city of Fortaleza adopted since 2005. To speak of above OP is talking about the Public Budget which is a strategic tool for planning and control of public spending. How to methodological aspects of the study was characterized by a descriptive study from a field survey with questionnaires and their data quantitatively addressed with the use of statistical tools. The method of investigation it is a case study, because all the research develops within the COP (Council of Participatory

1Acadêmico de Ciências Contábeis da Universidade Federal do Ceará

Budgeting) in Fortaleza. The research aimed to study the profile social, economic and intellectual mandate Councillors in OP 2011/2012. The aim of the research was achieved because the profile was obtained from the directors of a sample of nearly 80% of the total and among the main results can be mentioned that the profile of directors has characteristics of a more expressive than most people old, with low education level and family income too low. These characteristics explain the reasons that led them to join the COP which are mainly of claim and suggest improvements proposed in public spending that will benefit your community. The research concludes that the COP counselors need to solve the problems of their community, because they experience such difficulties in day-to-day, so we have a large number of proposals aimed at improving the quality of life in their community. But it is important that courses are offered to enhance the level of knowledge of the directors in respect of accounting information mainly focused on the Public Budget, otherwise this will just compound organ to maintain formality and ensure popular participation in the process budget, but such participation will not be able to change anything in the preparation of a final budget for the municipality.

Keywords: Public Budgeting, Participatory Budgeting; Profile; Directors.

1. INTRODUÇÃO

O orçamento público é uma peça fundamental para o processo de tomada de decisão e para a elaboração de planejamento de uma unidade federativa. Ele vem sendo difundido desde o surgimento do Estado e, do seu processo de implantação até hoje, está em constante aperfeiçoamento, especialmente quanto aos princípios e formatos que balizam a sua construção. Segundo Giacomoni (2010) o orçamento público tem seus primeiros traços no ano de 1822 na Inglaterra, posteriormente sendo utilizado na França e nos Estados Unidos.

O orçamento público caracteriza-se por ser um instrumento de planejamento e execução dos recursos públicos. Nele estão dispostas as previsões das receitas a serem recebidas via repasses do Estado e/ou União e as arrecadadas através dos tributos, assim como a fixação das despesas públicas da gestão. O orçamento público é proposto pelo Poder Executivo, mas deve ser anteriormente aprovado pelo Poder Legislativo.

Uma boa sugestão em termos de descentralização do processo orçamentário e que vem revolucionando a forma de se planejar, elaborar e acompanhar o orçamento público no Brasil é o chamado orçamento participativo (OP), esse método possibilita que a sociedade venha influenciar na destinação de parte dos recursos do município que não há vinculação orçamentária, e passa a definir prioridades na execução de obras e serviços em sua comunidade.

O orçamento participativo trata-se de um mecanismo governamental de democracia participativa que permite aos cidadãos influenciar ou decidir sobre os orçamentos públicos, geralmente o orçamento de investimentos relacionados a serviços e obras das prefeituras municipais, através de processos da participação da comunidade (MAHFUS, 2000).

Democracia Participativa4. Para o estado do Ceará, na década de 90, cidades como Quixadá e Icapuí iniciaram essa prática de participação popular para a elaboração do orçamento de tais municípios.

Através do processo de participação popular é possível compartilhar o poder de criar uma proposta de orçamento público participativo, que antes era de competência exclusiva da gestão pública. A constituição brasileira de 1988 em seu capítulo IV trata dos direitos políticos, e sendo mais específico, o artigo 14 diz que: “A soberania popular será exercida pelo sufrágio universal e pelo voto direto e secreto, com valor igual para todos, e, nos termos da lei, mediante: I- plebiscito; II- referendo; III – iniciativa popular.” A base constitucional

que assegura o direito de iniciativa popular abriu caminhos para que essa prática de participação popular no processo orçamentário pudesse se consolidar nas demais cidades brasileiras.

Para as experiências de alguns municípios com a implantação do orçamento participativo como mecanismo de participação popular sabe-se que os conselheiros são fundamentais para levar as reivindicações das comunidades para o processo de discussão e transformar as solicitações em propostas que podem ser consideradas para a elaboração do orçamento público do município. E, diante da relevância desse agente no processo orçamentário, surge o seguinte problema de pesquisa: Qual o perfil social, econômico e intelectual dos componentes do Conselho do Orçamento Participativo (COP) de Fortaleza no mandato 2011/2012?

Considerando que a pessoa do conselheiro é a representação da comunidade no processo orçamentário e que quanto mais preparo essas pessoas têm para a função que exercem, acredita-se alcançar melhores resultados. Nesse contexto, o presente artigo tem como objetivo geral fazer uma análise do perfil social, econômico e intelectual dos (as) conselheiros (as) que compõem o Conselho do Orçamento Participativo de Fortaleza no mandato de 2011/2012. Como objetivos específicos foram propostos analisar a legislação vigente sobre o orçamento participativo no âmbito do município de Fortaleza; examinar as etapas do orçamento participativo de Fortaleza; e verificar como está constituído o Conselho do Orçamento Participativo.

Dessa forma realizou-se uma análise de como está ocorrendo a participação da população fortalezense em relação ao orçamento participativo, principalmente em sua representação com os componentes do Conselho do Orçamento Participativo de Fortaleza. Os aspectos metodológicos contemplados no desenvolvimento da pesquisa foram a aplicação de um questionário (com 20 questões fechadas e que foram respondidas sem a presença do pesquisador) aos componentes do COP de Fortaleza, bem como a consulta a artigos, livros, revistas e informações disponíveis na internet. Os resultados foram obtidos através da interpretação de dados com o uso de ferramentas estatísticas com o intuito de descrever e identificar as características dos conselheiros.

2. ORÇAMENTO PÚBLICO

2.1Histórico do Orçamento Público

O orçamento público adotado atualmente pelos entes federativos de um Estado, segundo Giacomoni (2010) segue uma evolução comum na história das sociedades. Sabe-se

4 É um espaço aberto a todas as cidades do mundo, entidades, organizações e centros de investigação que

que o orçamento deu seus primeiros passos na Inglaterra no início do século XIX, embora na Idade Média já se identificava pequenas iniciativas referentes ao orçamento público, como por exemplo, na França em 1439, quando o rei introduziu a taille, imposto regular em

dinheiro, atitude esta que já remetia ao conceito da peça orçamentária no seu estágio embrionário.

Na França, conforme Giacomoni (2010, p. 34) “(...) a assembleia nacional começou a participar do processo orçamentário, inicialmente, em 1815, decretando a lei financeira anual sem, no entanto, controlar o detalhamento das dotações”. Foi apenas no ano de 1831 que o Estado francês passou a ter um controle parlamentar mais efetivo sobre o orçamento e ele se tornou complexo.

No período colonial o Brasil era controlado por Portugal que inicialmente explorava o pau-brasil, e em seguida passou a ter o monopólio da cana de açúcar. E, mesmo antes da instalação dos governos gerais no nosso país, os latifundiários para terem o direito de produção da cana tinham que pagar tributos para a Coroa.

Giacomoni (2010, p. 40) ressalta um aspecto importante: “Com a vinda de D. João VI,

o Brasil iniciou um processo de organização de suas finanças, A abertura dos portos trouxe a necessidade de maior disciplinamento na cobrança dos tributos aduaneiros. Em 1808, foram

criados o Erário Público (Tesouro) e o regime de contabilidade”. A partir desse momento a Contabilidade fica em evidência com a expansão do comércio aduaneiro, com isso surge à necessidade de haver um controle sobre essas transações, que passa a ser obtido pela Coroa com arrecadação das suas receitas, e concomitantemente, os gastos precisam ser planejados. Dessa forma a vinda família real contribuiu para iniciar o desenvolvimento do sistema orçamentário brasileiro.

Na Constituição Imperial de 1824 temos o advento das primeiras experiências de elaboração formal de orçamento por parte das instituições imperiais. A primeira peça orçamentária brasileira foi elaborada e aprovada em 1830, esta fixava as despesas e previa as receitas das províncias para o exercício que deveria iniciar em julho de 1831. Em 1891 com a nova constituição brasileira, seguida da instituição da república brasileira, ocorreu importante mudança na distribuição das competências relacionadas ao orçamento. A partir dessa data passou a ser atribuição do Congresso Nacional elaborar o orçamento. A restrição de competência do Congresso Nacional só foi extinta com a Constituição de 1988 que restabeleceu a participação dos representantes do povo, eleitos através do voto direto, e inseriu também o princípio da participação popular. A constituição determina que anualmente o poder Executivo encaminhe ao Legislativo projeto de lei que balize o orçamento com o propósito de aprovar a lei orçamentária anual.

A importância de uma efetiva participação popular nas atividades do Estado e a sua intervenção de forma concreta foi sendo trazida aos poucos por entidades e de representação da sociedade civil e incorporada ao processo orçamentário. Observa-se o crescente número de representantes como sociólogos, contadores, economistas entre outros, que estão buscando identificar o verdadeiro papel das entidades públicas governamentais dentro do contexto social. Diante dessa realidade, Souza (2001) traz à tona o orçamento participativo, sendo este uma peça que surge com o propósito de promover a participação da população na tomada de decisão, já que anteriormente não tinha participação no processo de elaboração do orçamento público.

São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos.

Parágrafo único. A transparência será assegurada também mediante incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e de discussão dos planos, lei de diretrizes orçamentárias e orçamentos.

A LRF prevê mecanismos de participação popular como forma de estabelecer uma gestão transparente do recurso público. Há uma previsão legal para a inserção da prática do orçamento participativo na construção do orçamento público. Posteriormente, a Lei Complementar nº 131 de 2009, reforça a importância da participação popular no processo orçamentário, com o mesmo texto anteriormente referido na LRF.

2.2Conceito do Orçamento Público

Segundo Baleeiro (2004, p. 411) o Orçamento Público é definido da seguinte forma:

é o ato pelo qual o Poder Legislativo prevê e autoriza ao Poder Executivo, por certo período e em pormenor, as despesas destinadas ao funcionamento dos serviços públicos e outros fins adotados pela política econômica ou geral do país, assim como a arrecadação das receitas já criadas em lei.

Pela definição de Baleeiro, o orçamento é criado por lei com intuito de amparar o Executivo com as despesas a serem efetuadas. Para Jéze (1928) o orçamento é essencialmente um ato político e, de acordo com o autor, o gestor tem o poder de propor a destinação dos recursos, assim como o legislativo tem o direito de fazer alterações na proposta apresentada pelo ordenador das despesas. Nesse aspecto, para qualquer das decisões tomadas caracteriza-se por um ato político.

O orçamento público seguindo a sua evolução em relação a outros países do mundo pode ser elaborado por programa ou desempenho. Pereira (2006, p. 240) define que:

O orçamento por desempenho é resultado dos esforços para controlar gastos públicos no bojo das reformas da nova geração pública, que vem sendo implementada em grande parte do mundo, com destaque para os países “anglo

-saxões”, em especial nos Estados Unidos e a Grã-Bretanha, a partir da década de 1980.

Esse modelo busca obter resultados finais de um processo conforme as mudanças administrativas da gestão pública. Já “o orçamento por programa tem como principais características: agregação das unidades organizacionais com funções e subfunções comuns; identificação de custos por função e subfunção; e decisão sobre quais serão os resultados esperados” (PEREIRA, 2006, p. 243). Esse formato cria uma única unidade orçamentária permitindo apontar o resultado de cada unidade.

2.3Ciclo Orçamentário no Brasil

O ciclo orçamentário corresponde ao período de tempo necessário para se realizar as atividades relacionadas ao orçamento público, desde a sua concepção até a apresentação final. Esse processo de elaboração do Orçamento Público é contínuo, dinâmico e flexível, nele se elabora, aprova, executa, controla e avalia os programas do setor público. É regido boa parte pela Constituição Federal de 1988 (CF/88) que estabelece a Lei do Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA).

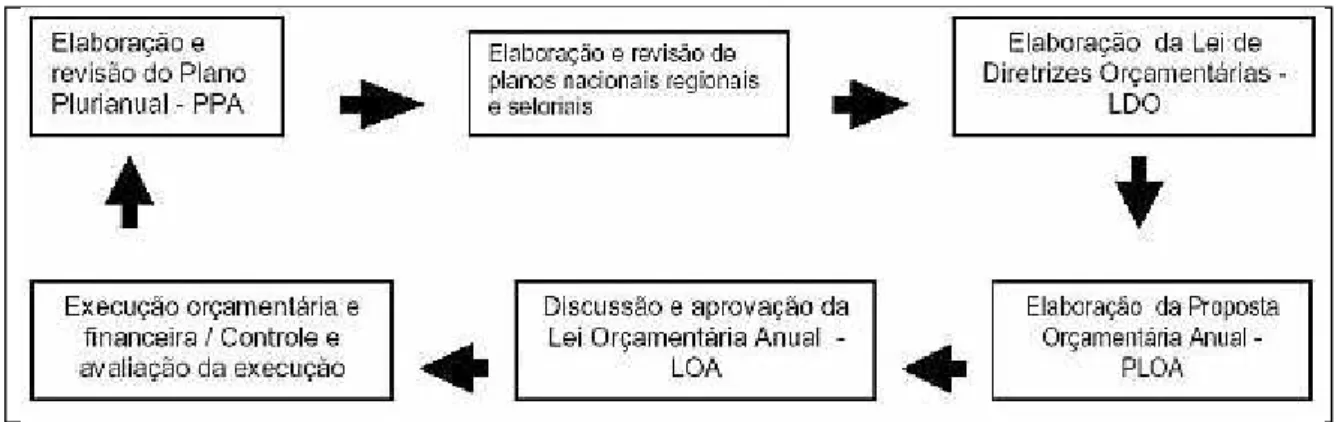

O Plano Plurianual representa um planejamento de quatro anos, sendo os três primeiro anos para ser seguido pelo governo que elaborou e um ano a ser cumprido pelo governo

seguinte. O PPA “constitui a síntese dos esforços de planejamento da administração pública,

orientando os demais planos e programas de governo, assim como do próprio Orçamento

Anual” (GIACOMONI, 2002, p. 198).

A Lei de Diretrizes Orçamentárias (LDO), segundo Araújo (2004), tem sido uma inovação da CF/88, ela estabelece metas e prioridades da administração pública para o exercício seguinte, servindo de elo entre o PPA e a LOA, nela estão contidos os programas a serem seguidos pelo gestor público.

A Lei Orçamentária Anual (LOA) “é a peça legal que prevê todas as receitas e fixa

todas as despesas do governo para um ano; discrimina a receita estimada e a despesa fixada,

mantendo compatibilidade com o PPA e com a LDO” (Araújo, 2004, p. 132). Nesse sentido a LOA é resultado do que está previsto no PPA e na LDO.

O PPA, LOA e a LDO são instrumentos de planejamento do sistema orçamentário brasileiro os quais estabelecem relações que buscam compatibilizar os esforços de planejamento da Administração Pública em um todo harmônico, formando o ciclo orçamentário público brasileiro. A figura a seguir demonstra a conexão de todos os instrumentos relacionados com o orçamento público.

Figura 1: Ciclo orçamentário no Brasil5.

O ciclo apresentado na figura acima apresenta etapas que podem prever a participação popular no processo orçamentário, a saber: na elaboração da proposta orçamentária anual e na elaboração e revisão dos planos nacionais, regionais e setoriais.

5Os créditos para a figura apresentada são do seguinte endereço na internet:

3. ORÇAMENTO PARTICIPATIVO 3.1Análise do Orçamento Participativo

O Orçamento Participativo (OP) é um método que se iniciou no Brasil na década de 70 e consolidou-se no final do século XX, mais precisamente na cidade de Porto Alegre/RS, desde a sua primeira experiência ele vem se expandido para outros municípios, inclusive para fora do país.

De acordo com Giacomoni (2010), o processo de elaboração do orçamento público, especialmente no âmbito municipal, pode ser aperfeiçoado pela participação da comunidade na análise e discussão dos problemas e na identificação de soluções que mais de perto dizem respeito aos interessados.

Na análise de Araújo (2004, p. 136):

A ideia de Orçamento Participativo está intrinsecamente ligada à de controle social, pois a partir do momento em que se cria um novo canal de comunicação com a sociedade, afora o processo representativo já existente por meio dos governantes eleitos, cria-se a possibilidade direta do processo de participação e controle de programas de governo e da alocação dos gastos públicos.

O Orçamento Participativo abre uma perspectiva de controle social da população sobre os gastos e investimentos da administração pública como forma de se descentralizar o poder no processo de construção do orçamento público que antes era de competência exclusiva do Executivo. Mas, existe a necessidade de uma adesão ainda maior a fim de atingir os resultados almejados para a população, como também é imprescindível que a escolha dos representantes para o conselho do orçamento participativo seja coerente. Por esse motivo, se faz necessário que os participantes do processo do orçamento participativo possam ter conhecimentos relacionados com a constituição e todas as implicações relacionadas com o orçamento público, pois é ele que vai conter ou não a fixação das despesas decorrentes dos serviços esperados na comunidade para o próximo período que estavam sendo reivindicadas nas mesas de discussão do conselho.

A partir do final do século XX o orçamento participativo tem ganhado notoriedade internacional sendo reconhecido pela ONU, porém carecendo de aperfeiçoamento para se consolidar como um instrumento de participação popular. Segundo Araújo (2004,p. 136):

O orçamento participativo tem se consolidado e evoluído no decorrer dos anos, haja vista que a própria LRF estabelece que todas as peças orçamentárias devem ser elaboradas a partir de um processo de discussão com a sociedade. Todavia, esse processo ocorre sob diversos desafios, dentre os quais, talvez, o principal deles seja o caráter limitador de algumas despesas orçamentárias. Com o grande volume de vinculações, as decisões ficam limitadas apenas a uma pequena parcela dos investimentos.

4. METODOLOGIA

O trabalho quanto aos objetivos se caracteriza como uma pesquisa descritiva, pois pretende descrever e identificar o comportamento do Conselho do Orçamento Participativo (COP), identificando a aderência dos conhecimentos dos conselheiros perante o Orçamento Público. No entendimento de Gil (1999, p. 68), “a pesquisa descritiva tem como principal

objetivo descrever características de determinada população ou fenômeno”.

Em relação aos procedimentos trata-se de uma pesquisa de levantamento ou survey,

pois a aplicação dos métodos de pesquisa se dá com uma interrogação direta aos Conselheiros do Orçamento Participativo município de Fortaleza no período de 2011/2012, através da aplicação de um questionário composto por vinte perguntas fechadas, o qual será abordado de forma quantitativa, por empregar instrumentos estatísticos tanto na coleta quanto na interpretação dos dados obtidos. Como método de investigação trata-se de um estudo de caso, pois toda a pesquisa se desenvolve no âmbito do COP (Conselho de Orçamento Participativo) da cidade de Fortaleza.

Durante a elaboração desse estudo foram consultados diversos artigos, revistas que tratam do Orçamento Participativo, que abrange o seu início, desenvolvimento e consolidação em diferentes municípios brasileiros e livros que abordam as finanças públicas e o orçamento público, essa pesquisa também é bibliográfica. A pesquisa de campo aconteceu nas várias visitas realizadas em órgãos públicos que tratam da temática, participações em audiências públicas e em reuniões ordinárias do COP de Fortaleza, tendo em vista obter conhecimentos aprofundados a respeito das características do conselho, principalmente dos seus participantes.

Dentre as várias etapas da pesquisa de campo, pode-se ordenar: primeiro foi a elaboração do questionário de vinte perguntas fechadas, algumas abertas a fim de obter informações qualitativas para o perfil do conselheiro pesquisado; depois identificou-se a composição do COP, para que, em seguida pudesse obter a informação a respeito dos locais que poderia encontrar os conselheiros, que seria em reuniões, audiências públicas e na residência, posteriormente foram aplicados os instrumentais nos locais citados, e cada conselheiro respondeu o seu questionário sem a presença do pesquisador. A coleta de dados ocorreu entre os meses de novembro de 2012 a janeiro de 2012, e por último foram realizadas as análises dos dados obtidos a partir de uma perspectiva quantitativa e, em algumas questões, adicionou-se uma análise qualitativa relacionado com os atributos encontrados a partir do que os próprios conselheiros do COP caracterizaram.

5. ANÁLISE DOS RESULTADOS

O Orçamento Participativo de Fortaleza é destinado a toda a população fortalezense a partir dos 16 anos, não havendo restrições aos seus participantes, exceto do OP de Criança e Adolescente. O seu formato é constituído de quatro etapas: momento de preparação; momento de deliberação; negociação do Conselho do Orçamento Participativo (COP) e controle social que estão descritas abaixo:

Momento de deliberação: São espaços de escolha do que deve ser feito como prioridade na cidade. Todos os participantes podem apresentar e votar nas demandas e eleger os representantes de cada área (delegados e delegadas). As demandas classificadas em cada assembleia seguem para a negociação seguinte.

Negociação do COP: Antes dessa etapa os delegados e delegadas escolhem conselheiros de cada regional para compor o COP, órgão máximo de deliberações. Todas as demandas classificadas nas assembleias deliberativas vão para negociação do COP com o governo. Após as deliberações no COP, as demandas são incluídas na LOA com as outras ações do governo e encaminhadas para aprovação na Câmara de Vereadores.

Controle social – fiscalização e acompanhamento: Essa é uma tarefa constante no ciclo do OP. Os representantes podem acompanhar in loco o

andamento das ações, inclusive em visitas às obras.

No ciclo do Orçamento Participativo de Fortaleza há assembleias territoriais (divididas por regionais), as por segmentos sociais (idosos, mulheres, pessoas com deficiência, população negra e da diversidade sexual) e por último a de criança e adolescente para idade de 06 a 17 anos. Na cidade de Fortaleza não há ainda um legislação específica sobre o Orçamento Participativo, mas há um projeto de lei na Câmara dos Vereadores em tramitação, que visa institucionalizar o OP na capital cearense.

O objeto principal de estudo da pesquisa foi o Conselho do Orçamento Participativo (COP), que “é um órgão de participação direta da comunidade, tendo por finalidade mobilizar, planejar, propor, fiscalizar e deliberar sobre a receita e despesa do Orçamento do Município de Fortaleza” previsto no artigo 18 do regimento interno do Orçamento Participativo da capital cearense.

Segundo o regimento interno citado acima o COP é composto da seguinte maneira: 42 conselheiros eleitos nas assembleias territoriais; 18 conselheiros eleitos por segmentos; 12 conselheiros do setor criança e adolescente; 01 conselheiro representante dos conselhos municipais existentes em Fortaleza e 04 conselheiros indicados pelo poder executivo, totalizando 77 componentes com os seus respectivos suplentes.

Na coleta de dados foram aplicados 60 (sessenta) questionários, correspondendo a uma amostra de 77,92% do total da população de conselheiros,culminando com a obtenção dos dados analisados, os quais chegaram aos seguintes resultados:

Gráfico 1 – Faixa Etária

Fonte: Dados de pesquisa (2013).

Entre os conselheiros há uma predominância de participantes com idade acima de 40 anos, nessa faixa etária o percentual é da ordem de 67%. Os jovens entre 15 e 29 anos têm uma participação pequena na pesquisa, pois os mesmos não chegam aos 20%. Esse resultado demonstra que no Orçamento Participativo as pessoas mais velhas têm um maior grau de envolvimento nas questões e reivindicações relacionadas à sua comunidade.

O gráfico 2 apresenta a renda familiar dos participantes do orçamento participativo:

Gráfico 2 – Renda Familiar

Fonte: Dados da pesquisa (2013).

A partir dos dados, observa-se que os conselheiros têm um baixo poder aquisitivo, pois 68% possui uma renda familiar que não chega a dois salários mínimos (SM). Fica demonstrado que o Orçamento Participativo tem em sua maioria a participação de uma parcela da população fortalezense, que tem a oferta precária nos serviços de saúde, educação, segurança e moradia de qualidade.

O gráfico 3 apresenta a escolaridade dos participantes do orçamento participativo: 10%

6%

17%

35% 27%

5%

Faixa Etária

Menos de 18 anos

Entre 18 e 29 anos

Entre 30 e 40 anos

Entre 41 e 50 anos

Entre 51 e 65 anos

Mais de 65 anos

5%

18%

45% 23%

9%

Renda Familiar

Até 1/2 SM

> 1/2 SM < 1 SM

> 1 SM < 2 SM

> 2 SM < 3 SM

Gráfico 3 - Escolaridade

Fonte: Dados da pesquisa (2013).

Há uma baixa escolaridade no universo dos conselheiros, onde apenas 25% tem acesso ao ensino superior e mais de 20% não concluiu o ensino fundamental. O baixo grau de formação prejudica a obtenção do resultado pretendido, isso porque a falta de aderência de conhecimentos técnicos dos conselheiros em relação ao orçamento faz com que as suas propostas muitas vezes não são levadas em consideração quando no momento de elaboração do orçamento público, visto que tais propostas não trazem justificativas suficientes para inseri-las no orçamento. Em relação aos que têm graduação ou pós-graduação não se percebe formação ligada aos cursos de finanças, a sua maioria possui formação ligada a ciências humanas.

O gráfico 4 apresenta o que motivou os conselheiros a participarem do orçamento participativo:

Gráfico 4 – O que motivou a participar do OP Fonte: Dados da pesquisa (2013).

22%

7%

8%

36% 0%

5%

7% 12%

3%

Escolaridade

Ensino Fundamental incompleto

Ensino Fundamental completo

Ensino Médio tradicional incompleto

Ensino Médio tradicional completo

Ensino Médio técnico incompleto

Ensino Médio técnico

Ensino Superior Incompleto

Ensino Superior completo

Pós Graduação ou Pós Graduando

0%4% 3%

87%

3% 3%

O que motivou participar do OP

Influência do amigo ou vizinho

Interesses pessoais

Para adquirir conhecimentos

Corroborando com o que se viu anteriormente, a motivação dos conselheiros a participarem do Orçamento Participativo é a defesa dos interesses da comunidade, chegando ao percentual de 87%, isso ocorre devido o grande número de associativismo entre os participantes do OP e em virtude dos grandes problemas que a cidade enfrenta nos dias de hoje, especialmente nas comunidades carentes do município. O que foi observado no item anterior constata que a participação no COP é mais presente entre a população de baixa renda que, por consequência, tem pouco acesso aos serviços essenciais para a sua sobrevivência e aproveitam o espaço do COP para apresentar as suas reivindicações.

O gráfico 5 apresenta o número de propostas aprovadas pelos participantes do orçamento participativo:

Gráfico 5 – Número de propostas aprovadas. Fonte: Dados da pesquisa (2013).

Há uma participação ativa dos conselheiros quanto a proposições, nota-se que 62% dos conselheiros já aprovaram mais de três propostas para a sua comunidade. Reforçando que essas propostas são no âmbito do COP, não nas outras fases de elaboração do orçamento público.

O gráfico 6 apresenta o nível de conhecimento do orçamento público dos participantes do orçamento participativo:

8% 7%

10%

10% 62%

3%

Número de propostas aprovadas

Nenhuma

Uma

Duas

Três

Mais de três

Gráfico 6 – Nível de conhecimento do Orçamento Público Fonte: Dados da pesquisa (2013).

Essa pergunta desperta uma curiosidade, pois já foi constatado que a escolaridade dos conselheiros é baixa, mas quando se indagou sobre o seu nível de conhecimento a respeito do Orçamento Público, constatou-se que apenas 19% têm um conhecimento muito pouco ou pouco. A intenção era verificar o conhecimento técnico acerca do Orçamento Público e suas implicações no Orçamento Participativo. Portanto, esse resultado não condiz com o grau de instrução. Pode ter ocorrido uma falta de compreensão da pergunta, pelo fato do questionário ter sido respondido sem a presença do pesquisador ou mesmo ter acontecido uma confusão por parte do conselheiro entre os termos de orçamento público e participativo e não se saber bem diferenciar um do outro. Quaisquer conclusões acerca desse resultado serão meramente especulações ou relacionadas com a subjetividade do que interpretar.

6. CONSIDERAÇÕES FINAIS

A implantação do Orçamento Participativo na cidade Fortaleza é uma grande inovação que possibilitou a participação, que antes eram totalmente excluídos dos espaços de decisão. Esse modelo colocou em evidência a importância do Orçamento Público como ferramenta de planejamento para o município. Portanto, deve-se reconhecer como importante essa iniciativa de participação popular no processo de decisão relacionado com o gasto do recurso público.

O Conselho do Orçamento Participativo é uma estrutura que serve de diálogo da sociedade com o gestor municipal e o legislativo municipal, como também de um grande aprendizado para os seus participantes, pois é nessa estrutura que são definidas as prioridades e acompanhadas a execução de obras e serviços. Mas para que se obtenha um êxito nos resultados pretendidos e o COP não passar de mera formalidade, se faz necessário que os seus componentes sejam capacitados com conhecimentos relacionados com o orçamento público. Dessa forma, os mesmos teriam mais conhecimentos sobre o funcionamento da máquina pública municipal, principalmente em relação aos gastos relacionados ao orçamento.

A pesquisa demonstra que os conselheiros do Orçamento Participativo têm uma necessidade de resolver os problemas da comunidade, até porque eles vivenciam essas dificuldades no dia-a-dia. Por isso, apresentam um grande número de propostas aprovadas por eles com o intuito de melhorar a qualidade de vida na sua comunidade. Recomenda-se que a Coordenadoria Especial de Participação Popular da Prefeitura de Fortaleza realize cursos que

7%

12%

33% 28%

18% 2%

Nível de conhecimento do

Orçamento Público

Muito pouco

Pouco

Razoável

Bom

Excelente

possam trazer melhorias quanto ao nível de conhecimento dos conselheiros, no que diz respeito às informações contábeis, principalmente voltado para o Orçamento Público. Se não agregar conhecimento e capacitação para os conselheiros do COP, esse órgão será apenas composto para manter a formalidade e assegurar a participação popular no processo orçamentário, mas essa participação não vai ser capaz de alterar em nada a elaboração em definitivo do orçamento para o município.

O intuito da pesquisa foi alcançado, pois foi obtido o perfil dos conselheiros a partir de uma amostra de quase 80% do total, logo os resultados obtidos pelo grupo podem caracterizar a população de conselheiros. Foi também definida a composição do COP, que o Orçamento Participativo é constituído de quatros etapas e que não há ainda nenhuma legislação especifica no âmbito de Fortaleza para o OP. Por fim nota-se a necessidade desse modelo se expandir para outros setores da população que tenha um grau de instrução mais elevado e/ou renda familiar superior, como também que apresente outras comunidades do município que identifiquem outras demandas necessárias para serem inseridas na proposta do orçamento do município.

Como sugestão para futuros estudos fica o replique em Conselhos de outros municípios, verificando o perfil dos conselheiros em outras localidades. Outra opção seria a de relacionar parte do processo com a auditoria ou controladoria, voltando o enfoque para as ferramentas de controle, isso quando o orçamento encontra-se na fase do ciclo correspondente à execução e acompanhamento das obras.

7. REFERÊNCIAS

ARAÚJO, Osório Cavalcante (org). Curso Finanças Públicas: Esse assunto é da sua conta. Fortaleza: Diário do Nordeste, 17 de novembro de 2004.

BALEEIRO, Aliomar. Uma introdução à ciência das finanças. Rio de Janeiro: Forense, 2004.

BEUREN, Ilse Maria (org). Como elaborar trabalhos monográfico em contabilidade: teoria e prática– 3. ed. – São Paulo: Atlas, 2008.

BRASIL. Constituição da República Federativa do Brasil. Brasília, DF: Senado Federal 1988.

BRASIL. Lei Complementar nº 101, de 04 de maio de 2000. Estabelece normas de finanças públicas voltada para a responsabilidade na gestão fiscal e dá outras providências. Disponível em <http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp101.htm>. Acesso em 21 de fev. de 2013.

FORTES, João Batista de S. Pires. Contabilidade Pública. Brasília: Franco & Forte, 2005.

GIACOMONI, James. Orçamento público– 15. ed. ampliada, revisada, revista e atualizada. São Paulo: Atlas, 2010.

GIACOMONI, James. Orçamento público. São Paulo: Atlas, 2002.

JÉZE, Gaston. Cours de science des finances et de législation financiére. 5. Ed. Paris: Giard, 1928.

MAHFUS, Júlio César. A construção da cidadania em busca da hegemonia social. Jus Navigandi, 2000.

OBSERVATÓRIO INTERNACIONAL DA DEMOCRACIA PARTICIPATIVA. Disponível em <http://www.oidp.net/actualitat/noticies/>. Acesso em 30 de mai. de 2012.

PMF_Orçamento Participativo – Uma revista da participação popular em Fortaleza. Fortaleza, 2009.

PEREIRA, José Matias. Finanças Públicas – A política orçamentária no Brasil– 3. ed. São Paulo: Atlas, 2006.

REZENDE, Fernando Antônio da Silva (org). Finanças Públicas - 2. ed. São Paulo: Atlas, 2007.

SOUZA, Celina. Construção e consolidação de instituições democráticas papel do Orçamento Participativo. São Paulo em Perspectiva. São Paulo. vol. 15 no. 4 out./dez. 2001. Disponível em