UNIVERSIDADE FEDERAL DO CEARÁ - UFC

CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA - CAEN

MESTRADO PROFISSIONAL EM ECONOMIA DO SETOR PÚBLICO

INGRID RODRIGUES LIMA SANTOS

A EFICÁCIA DA EXECUÇÃO ORÇAMENTÁRIA DOS ESTADOS BRASILEIROS

SOB A ÓTICA DO CICLO POLÍTICO NO PERÍODO DE 2001 A 2011

FORTALEZA

INGRID RODRIGUES LIMA SANTOS

A EFICÁCIA DA EXECUÇÃO ORÇAMENTÁRIA DOS ESTADOS BRASILEIROS SOB A ÓTICA DO CICLO POLÍTICO NO PERÍODO DE 2001 A 2011

Dissertação apresentada ao Programa de Pós-Graduação em Economia, da Faculdade de Economia, Administração, Atuária e Contabilidade da Universidade Federal do Ceará, como requisito parcial para obtenção do título de Mestre em Economia. Área de concentração: Economia do Setor Público. Orientador: Prof. Dr. Paulo de Melo Jorge Neto

FORTALEZA

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca da Faculdade de Economia, Administração, Atuária e Contabilidade

__________________________________________________________________________________________ S235e Santos, Ingrid Rodrigues Lima.

A eficácia da execução orçamentária dos Estados brasileiros sob a ótica do ciclo político no período de 2001 a 2011 / Ingrid Rodrigues Lima Santos. – 2015.

40 f.: il.

Dissertação (Mestrado) – Universidade Federal do Ceará, Faculdade de Economia,

Administração, Atuária e Contabilidade, Programa de Pós-Graduação em Economia, Fortaleza, 2015. Área de Concentração: Economia do Setor Público.

Orientação: Prof. Dr. Paulo de Melo Jorge Neto.

1.Orçamento. 2. Política tributária. 3. Administração pública. I. Título.

INGRID RODRIGUES LIMA SANTOS

A EFICÁCIA DA EXECUÇÃO ORÇAMENTÁRIA DOS ESTADOS BRASILEIROS SOB A ÓTICA DO CICLO POLÍTICO NO PERÍODO DE 2001 A 2011

Dissertação apresentada ao Programa de Pós-Graduação em Economia, da Faculdade de Economia, Administração, Atuária e Contabilidade da Universidade Federal do Ceará, como requisito parcial para obtenção do título de Mestre em Economia. Área de concentração: Economia do Setor Público. Orientador: Prof. Dr. Paulo de Melo Jorge Neto

Aprovada em _____/______/______

BANCA EXAMINADORA

___________________________________________________ Prof. Dr. Paulo de Melo Jorge Neto (Orientador)

Universidade Federal do Ceará

___________________________________________________ Prof. Dr. Pablo Urano de Carvalho Castelar

Universidade Federal do Ceará

___________________________________________________ Prof. Dr. Vitor Borges Monteiro

AGRADECIMENTOS

Inicialmente, agradeço a Deus, razão da minha vida, que me capacita e orienta os caminhos que devo seguir.

Agradeço aos meus pais, João e Eunice, pelo amor, apoio e incentivo. Agradeço aos meus irmãos, Thiago e Felipe, pelo amor e paciência.

Agradeço ao professor Dr. Paulo de Melo Jorge Neto pela orientação e compreensão dedicada para a realização deste trabalho.

Agradeço aos professores que ministraram suas disciplinas com dedicação, contribuindo para maior conhecimento dos assuntos abordados.

Agradeço aos funcionários e coordenadores do curso de Pós-Graduação em Economia – CAEN que dedicaram seus esforços para a realização deste curso.

Agradeço a todos os colegas de turma pelo apoio, dedicação e por compartilhar experiências nessa jornada.

Agradeço aos tios e primos pelo incentivo e apoio.

RESUMO

O presente trabalho tem por objetivo examinar a proporcionalidade da execução orçamentária estadual em relação à despesa corrente e ao investimento, sujeita à influência do ciclo político eleitoral no período de 2001 a 2011. Para tanto, investigou-se a existência do ciclo eleitoral nas variáveis orçamentárias, tais como: receita total; despesa corrente; e investimento, através de um modelo econométrico com dados montados em painel, adotando o método de estimação dos momentos generalizados. Os resultados mostraram presença de ciclo político apenas nas variáveis da despesa corrente e do investimento.

ABSTRACT

This study aims to examine the proportionality of the state budget execution with regard to current expenditure and investment subject to the influence of the electoral policy cycle from 2001 to 2011. Therefore, we investigated the existence of the electoral cycle in budget variables, such as total revenues, current expenditure and investment through an econometric model to data assembled panel adopting the estimation method of generalized moments. The results showed the presence of political cycle only in current expenditure variables and investment.

LISTA DE FIGURA E TABELAS

Figura 1 - Ciclo Orçamentário ... 16

Tabela 1 - Execução da despesa ... 20

Tabela 2 - Variáveis dummies ... 22

LISTA DE GRÁFICOS

Gráfico 1 - Execução da despesa ... 21

Gráfico 2 - Receita Total - Região Norte ... 32

Gráfico 3 - Receita Total - Região Nordeste ... 32

Gráfico 4 - Receita Total - Região Centro-Oeste ... 33

Gráfico 5 - Receita Total - Região Sudeste ... 33

Gráfico 6 - Receita Total - Região Sul ... 34

Gráfico 7 - Percentual Despesa Corrente/Despesa Total - Região Norte ... 35

Gráfico 8 - Percentual Despesa Corrente/Despesa Total - Região Nordeste ... 35

Gráfico 9 - Percentual Despesa Corrente/Despesa Total - Região Centro-Oeste ... 36

Gráfico 10 - Percentual Despesa Corrente/Despesa Total - Região Sudeste ... 36

Gráfico 11 - Percentual Despesa Corrente/Despesa Total - Região Sul... 37

Gráfico 12 - Percentual Investimento/Despesa Total - Região Norte ... 38

Gráfico 13 - Percentual Investimento/Despesa Total - Região Nordeste ... 38

Gráfico 14 - Percentual Investimento/Despesa Total - Região Centro-Oeste ... 39

Gráfico 15 - Percentual Investimento/Despesa Total - Região Sudeste ... 39

LISTA DE ABREVIATURAS E SIGLAS

IGP – DI Índice Geral de Preço – Disponibilidade Interna LDO Lei de Diretrizes Orçamentárias

LOA Lei Orçamentária Anual LRF Lei de Responsabilidade Fiscal MMG Método dos Momentos Generalizados PPA Plano Plurianual

SUMÁRIO

INTRODUÇÃO... 10

2. REVISÃO LITERÁRIA... 12

2.1 Ciclo político... 12

2.1.1 Modelo oportunista tradicional... 12

2.1.2 Modelo oportunista racional... 13

2.1.3 Modelo partidário tradicional... 13

2.1.4 Modelo partidário racional... 14

2.1.5 Ciclo político no Brasil... 14

2.2 Execução Orçamentária... 15

3. ANÁLISE DAS VARIÁVEIS ORÇAMENTÁRIAS... 18

3.1 Receita Total... 18

3.2 Despesa Corrente/Despesa Total... 18

3.3 Investimento/Despesa Total... 19

4. ESTUDO ECONOMÉTRICO... 22

4.1 Modelo econométrico... 23

4.2 Resultados... 25

CONSIDERAÇÕES FINAIS... 27

REFERÊNCIAS... 29

10

INTRODUÇÃO

O Estado é uma organização política com poder para dispor bens e serviços à sociedade, proporcionando maior nível de satisfação e bem-estar. O governo legitimado como a liderança e autoridade de um Estado em suas atribuições tem o compromisso de determinar o modo de realização desses objetivos e estabelecer metas e diretrizes de atuação do Estado.

Visando à estabilidade de preços e ao crescimento, o governo intervém na economia por meio de política fiscal, monetária, cambial e regulatória, e tem como principal instrumento dessa intervenção o orçamento público, sua atividade financeira consiste em obter, gastar, gerir e planejar recursos; e também criar créditos.

O orçamento público é o instrumento de planejamento governamental em forma de lei, que expressa a alocação dos recursos públicos, estabelecendo a previsão das receitas e fixação das despesas, com a finalidade de alcançar os objetivos e metas do governo.

A forma de atuação dos agentes políticos em aplicar políticas públicas pode ser influenciada por interesses pessoais com objetivos eleitorais, ou seja, os agentes buscam utilizar alguns instrumentos econômicos para manter-se no poder político. A análise desse comportamento é objeto de estudos científicos que explicam a teoria dos ciclos políticos.

O foco deste trabalho explora as ferramentas de política fiscal que os agentes políticos utilizam para estabelecer um padrão cíclico na economia em função do calendário eleitoral, impactando uma tendência de crescimento das despesas públicas no período eleitoral e redução no período pós-eleitoral.

Um ato importante para a gestão pública, que entrou em vigor em 04 de maio de 2000, conhecida como lei de responsabilidade fiscal – LRF, estabelece normas de finanças públicas voltadas para responsabilidade na gestão fiscal. A LRF apresenta como objetivos principais a ação planejada e transparente e o cumprimento de metas de resultados entre receitas e despesas. Esta ação planejada refere-se à integração dos orçamentos públicos conforme disposto no artigo 165 parágrafo 9 da Constituição Federal do Brasil.

11

O estudo restringe-se ao período de 2001 a 2011, com o intuito de analisar o ciclo político dos três anos eleitorais estaduais: 2002, 2006 e 2010, sob a vigência da LRF, iniciando o ciclo no ano de 2001, ano pré-eleitoral, e terminando o ciclo no ano de 2011, ano pós-eleitoral. Ressalta-se que as eleições de 2014 não foram consideradas por seus dados não estarem disponíveis no início desta pesquisa.

Os dados foram obtidos no sítio eletrônico da Secretaria do Tesouro Nacional – STN, através de relatórios de dados consolidados da execução orçamentária dos Estados e Distrito Federal. Os dados coletados foram deflacionados pelo Índice Geral de Preço – Disponibilidade Interna - IGP-DI, com ano base de 2010 e disposto em painelno período de 2001 a 2011 com todos os estados membros e o Distrito Federal.

12

2. REVISÃO LITERÁRIA

2.1 Ciclo político

A teoria do ciclo político surge, conforme Preussler (2001), através de estudos sobre o comportamento do agente político em utilizar instrumentos de política econômica, sejam fiscais ou monetários, com a finalidade de obter benefícios políticos. Dessa forma, a existência do ciclo político ocorre quando, no período eleitoral, há uma expansão econômica proporcionando um cenário econômico ideal para o agente político manter-se no poder e, no período pós-eleitoral, há uma contração econômica a fim de reverter os efeitos adversos da política econômica realizada anteriormente.

Conforme Fialho (1999), os criadores da teoria dos ciclos político se basearam no estudo desenvolvido por Downs (1957), que aborda uma teoria na qual os partidos políticos de um governo democrático têm por objetivo maximizar votos e permanecer no poder, e que o eleitor age racionalmente, no sentido que as preferências se dão a partir de uma avaliação do desempenho de cada partido.

A literatura sobre os modelos de ciclos políticos apresenta quatro visões diferentes, baseada na motivação do comportamento dos agentes políticos e no comportamento dos eleitores. Dessa forma, os modelos foram divididos em: modelos oportunistas tradicionais, modelos oportunistas racionais, modelos partidários tradicionais e modelos partidários racionais.

2.1.1 Modelo oportunista tradicional

De acordo com Alesina (1997), no modelo oportunista tradicional, os agentes políticos escolhem mecanismos de políticas monetárias e fiscais para permanecer no poder. O autor afirma que o modelo desenvolvido por Nordhaus (1975) aborda a teoria macroeconômica com base na curva de Phillips1.

O modelo de Nordhaus (1975) descreve, segundo Fialho (1999), que o governo estimula a demanda agregada antes das eleições, explorando as vantagens de uma curva de Phillips de curto prazo, através de uma significativa redução no desemprego, à custa de uma

1

O trabalho de A. W. Phillips estabeleceu uma relação antagônica entre taxas de inflação e de desemprego de modo empírico, determinando a chamada curva de Phillips, que estabelece o trade-off entre inflação e

13

pequena elevação da inflação. Após o período eleitoral, as expectativas se ajustam, aumentando ainda mais a inflação. Os efeitos expansionistas do período anterior são eliminados pela contração da demanda agregada, levando a uma recessão, logo após as eleições.

Fialho (1999) afirma ainda que o modelo de Nordhaus (1975) provocou reações diversas por dois autores, uma vez que MacRae (1977) adota as ideias de Nordhaus (1975), mas considera também a possibilidade de um comportamento estratégico por parte do eleitor em sua decisão de voto; e o autor Tufte (1978) direciona seu estudo na utilização da política fiscal com objetivos eleitorais, em que mudanças de curto prazo na renda disponível obtidas com aumentos de transferência do governo e/ou adiamento na elevação de impostos podem levar a uma expansão econômica no período pré-eleitoral.

Nesse contexto, pode-se afirmar que a política fiscal está relacionada com a atuação do governo em ajustar seus gastos em detrimento à arrecadação de impostos, podendo afetar a demanda agregada na economia. Dessa forma, quanto menor forem os impostos, maior a renda disponível, proporcionando maior consumo por parte dos indivíduos.

2.1.2 Modelo oportunista racional

Segundo Alesina (1997), o modelo oportunista racional enfatiza a ideia de competência juntamente com a informação assimétrica, ou seja, o governo conhece sua própria capacidade e os eleitores não.

Na opinião de Rogoff e Sibert (1988), um fator importante no período eleitoral é a percepção dos eleitores de quanto competentes seriam os partidos políticos na administração dos bens públicos. Porém, existe assimetria de informação em que os eleitores não possuem total conhecimento da competência do partido político que está disputando as eleições.

2.1.3 Modelo partidário tradicional

14

Segundo Fialho (1999), a teoria partidária considera as ideias do modelo oportunista que descreve a existência de ciclo político com base na curva de Phillips sob a perspectiva do trade-off entre inflação e desemprego.

Nesse contexto, é importante ressaltar a influência da ideologia partidária no desempenho macroeconômico, com políticas econômicas em reduzir a taxa de inflação ao custo de aumento no desemprego, ou estimular a demanda agregada e reduzir o desemprego a uma taxa de inflação mais elevada.

Fialho (1999) afirma ainda, que partidos progressistas se identificam mais com classes sociais mais baixas e são mais sensíveis a problemas relacionados ao desemprego e menos sensíveis à inflação. Por outro lado, os partidos conservadores têm mais afinidade com classes sociais mais elevadas e dão maior ênfase a problemas relacionados à inflação.

2.1.4 Modelo partidário racional

Conforme Araújo (2010), a inclusão das expectativas racionais aos modelos partidários tradicionais é considerada fonte de incertezas sobre o futuro, ou seja, os eleitores desconhecem quais serão as políticas adotadas por não saberem qual partido irá ganhar as eleições.

2.1.5 Ciclo político no Brasil

No Brasil, foram elaborados trabalhos científicos com estudos empíricos, a fim de verificar a existência dos ciclos político-econômicos, apresentando modelos com variáveis e períodos distintos a nível Federal, Estadual e/ou Municipal.

O estudo de Preussler (2001) estuda a existência de ciclos político-econômicos no Brasil relacionados aos instrumentos de política fiscal, taxa de juros e variáveis macroeconômicas. Sua estimação procedeu a testes de Dickey-Fuller utilizando séries mensais a partir de 1980 até abril de 2001. Os resultados comprovaram o oportunismo político na taxa de inflação e na despesa total do governo federal.

15

Sakurai (2009) pesquisa evidências de ciclos eleitorais e partidários nas funções orçamentárias dos municípios brasileiros, entre os anos de 1990 e 2005. As estimativas foram feitas com o teste de Hausman e efeitos fixos, os resultados evidenciaram uma recomposição das despesas municipais ao longo do tempo, influenciada também pela instituição da Lei de Responsabilidade Fiscal.

Nakaguma (2010) analisa as causas determinantes da existência de ciclos eleitorais na política fiscal dos estados brasileiros durante o período de 1986 a 2004. O modelo estimado proposto por Blundell e Bond também é conhecido como estimador system. Os resultados indicam a presença de ciclos políticos, tanto nas receitas quanto nas despesas orçamentárias, caracterizados por fortes elevações durante os anos eleitorais e quedas acentuadas durante os anos pós-eleitorais.

Lucena (2013) estuda o papel que o processo eleitoral desempenha quanto aos gastos públicos com o investimento, a dívida consolidada líquida e a receita corrente líquida dos estados brasileiros, no período de 2002 a 2010, ao longo do ciclo político. O método de estimação é proposto por Arellano e Bond. No qual o resultado mostrou que duas variáveis orçamentárias não evidenciaram ciclo político orçamentário devido às limitações da LRF.

Diante do exposto, foram destacados alguns trabalhos empíricos com métodos de estimação, variáveis e períodos diferentes que resultaram, em sua maioria, a influência do ciclo político.

2.2 Execução Orçamentária

Com base no conceito de orçamento público ser um instrumento em forma de lei que estima receita e fixa despesa, visando alcançar os objetivos e metas do governo, a Constituição Federal dispõe no artigo 165 o sistema de planejamento orçamentário estabelecendo três leis orçamentárias: Plano Plurianual – PPA; Lei de Diretrizes Orçamentárias – LDO; e Lei Orçamentária Anual – LOA.

16

quatro anos de vigência, a fim de que se evite uma descontinuidade dos projetos em andamento.

A LDO compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento. A LDO orienta a elaboração da LOA, ligando as prioridades do que foi previsto no PPA com o que será executado na LOA.

A LOA é o orçamento no qual as receitas são estimadas e as despesas fixadas, que compreende três orçamentos: orçamento fiscal; orçamento de investimento das empresas públicas e sociedades de economia mista; e orçamento da seguridade social.

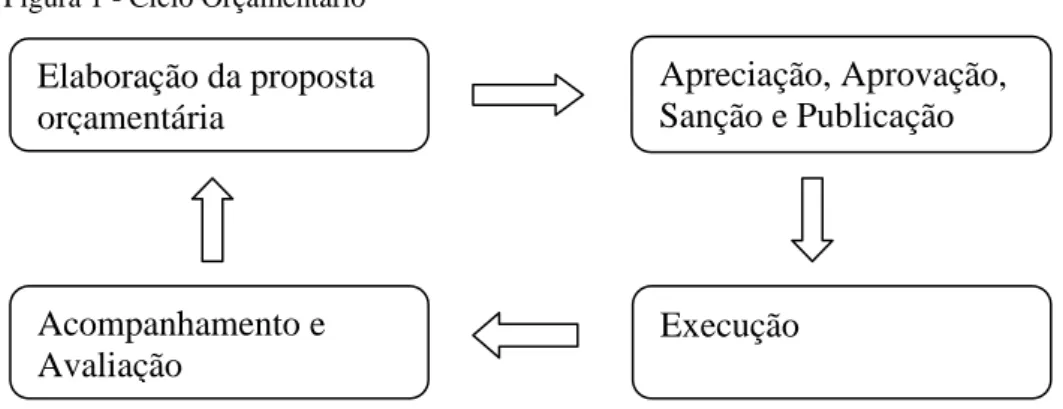

O processo orçamentário, conhecido também como ciclo orçamentário, percorre por quatro fases, tais como: elaboração da proposta orçamentária; apreciação, aprovação, sanção e publicação; execução; e acompanhamento e avaliação, podendo observar conforme figura 1.

Figura 1 - Ciclo Orçamentário

Fonte: Elaboração Própria

A execução orçamentária é uma fase do ciclo orçamentário que se divide em execução da receita e execução da despesa. Entende-se por execução da receita a obtenção de recursos financeiros aos cofres públicos, e a execução da despesa abrange os gastos fixados na lei orçamentária ou em leis especiais destinados à execução dos serviços públicos.

A receita deverá percorrer por quatro estágios: previsão; lançamento; arrecadação; e recolhimento. A previsão corresponde aos valores estimados que a lei do orçamento consignar; o lançamento é o ato administrativo que o Poder Executivo utiliza, visando identificar e individualizar o contribuinte ou o devedor os respectivos valores, espécies e

Elaboração da proposta orçamentária

Apreciação, Aprovação, Sanção e Publicação

Execução Acompanhamento e

17

vencimentos; a arrecadação é o ato em que são pagos os tributos ou diversas receitas ao agente arrecadador; e, por fim, o recolhimento é o ato que se relaciona com a entrega dos valores arrecadados pelos agentes arrecadadores ao Tesouro Nacional (KOHAMA, 2008).

A despesa também abrange por quatro estágios: fixação; empenho; liquidação e pagamento. A fixação é a elaboração, com as discriminações e especificações dos créditos orçamentários; o empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição2; a liquidação consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito3; o pagamento é o ato onde o poder público faz a entrega do numerário correspondente, recebendo a devida quitação (KOHAMA, 2008).

Em conformidade com o artigo 165 parágrafo 9 da Constituição Federal, surgiu a lei complementar n° 101/2000 conhecida com a Lei de Responsabilidade Fiscal, que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal.

De acordo com a LRF, a responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultado entre receitas e despesas.

Segundo Sousa (2008), a LRF reforça a importância dos orçamentos públicos, o PPA; a LDO; e a LOA, na qual deverão ser compatíveis com a situação financeira presente e futura de cada órgão e entidade, e representar com transparência a definição da política econômico-financeira da Administração Pública.

Sobre a execução orçamentária e do cumprimento das metas, a LRF dispõe que até trinta dias após a publicação dos orçamentos, nos termos da LDO, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso.

A eficácia é a capacidade de fazer as coisas certas ou de conseguir resultados, conforme afirma Castro (2006). Diante dessa afirmação, pode-se inferir que a eficácia da execução orçamentária ocorre com o alcance dos resultados obtidos pelo governo para satisfazer as necessidades da coletividade.

18

3. ANÁLISE DAS VARIÁVEIS ORÇAMENTÁRIAS

3.1 Receita Total

A receita orçamentária, segundo STN (2010), é o ingresso de recurso financeiro aos cofres públicos durante o exercício orçamentário, que tem por finalidade a viabilização da execução de políticas públicas para atender as necessidades da sociedade e deve estar prevista na Lei Orçamentária Anual - LOA.

A Lei 4.320/64 artigo 11 classifica a receita em duas categorias econômicas: receitas correntes e receitas de capital. Entende-se por receitas orçamentárias correntes as receitas arrecadadas no exercício financeiro com efeito positivo sobre o patrimônio líquido; já as receitas de capital são provenientes de recursos financeiros oriundos de constituição de dívidas, da conversão de bens e direitos e não provocam efeito sobre o patrimônio líquido.

Apesar de a receita ser classificada em duas categorias, para análise deste trabalho, preferiu-se verificar o comportamento da receita total dos Estados brasileiros, no período de 2001 a 2011, sob a influência do ciclo político, por corresponder à entrada de recursos para custear as despesas públicas.

Conforme o modelo oportunista tradicional mencionado anteriormente, o adiamento na elevação dos impostos causa acelerações na renda disponível no período pré-eleitoral, impactando uma diminuição na arrecadação da receita total.

Diferente do previsto no modelo oportunista tradicional, o desempenho da variável receita total, no período analisado, apresentou uma tendência de crescimento em todos os Estados brasileiros e no Distrito Federal, não ocorrendo diminuição da receita total no ano pré-eleitoral. (APÊNDICE – A).

3.2 Despesa Corrente/Despesa Total

Conforme STN (2010), a despesa pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade. A LOA fixa a despesa pública autorizada para um exercício financeiro.

19

o funcionamento dos seus órgãos. Ao passo que as despesas de capital contribuem diretamente para a formação ou aquisição de um bem de capital.

Com a finalidade de se verificar a proporcionalidade da execução da despesa, adotou-se em utilizar a variável despesa corrente dividida pela despesa total, a qual mostra em valores percentuais quanto da despesa total é destinado em gastos correntes.

Segundo considerações de Bittencourt (2002), é razoável supor que, na existência de ciclo político-econômico, as despesas devam crescer em anos eleitorais. Em conformidade com essa suposição e com a teoria do ciclo político, a relação da despesa corrente com despesa total obteve índices maiores nos períodos eleitorais e pós-eleitorais, porém esses índices referentes a cada Estado brasileiro e ao Distrito Federal apresentaram valores muito próximos entre os anos analisados, ou seja, o aumento de um ano para outro não foi tão expressivo.

Importa destacar que no estado do Acre a despesa corrente diminuiu 5%, no Tocantins 6%; em Santa Catarina 16%; porém no estado de Roraima houve aumento de 13%, todos no ano eletivo de 2002. O estado do Ceará apresentou queda das despesas correntes de 12% no ano eletivo de 2006, recuperando no ano seguinte; e o Piauí, queda de 8% das despesas correntes no ano de 2009. (APÊNDICE – B).

Conforme os dados da execução orçamentária, o estado de Roraima, no ano 2009, informou o valor da despesa corrente igual ao valor da despesa total e não informou valores de 2010 e 2011; e o estado de Minas Gerais também não informou valores para os anos de 2009 a 2011.

3.3 Investimento/Despesa Total

No que se refere à categoria econômica da Despesa de Capital que compreende os investimentos, as inversões financeiras e a amortização da dívida pública, optou-se por focar o comportamento dos investimentos no ciclo político.

A portaria interministerial 163 de 04 de maio de 2001 afirma que os investimentos são despesas orçamentárias com softwares e com planejamento e a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização dessas últimas e com a aquisição de instalações, equipamentos e material permanente.

20

amortização da dívida é a despesa com pagamento e/ou refinanciamento do principal da dívida pública interna e externa.

Para análise deste trabalho, preferiu-se focar na importância dos gastos em investimentos comparados aos gastos em despesa total, uma vez que esses outros gastos não parecem relacionar-se com manobras políticas eleitorais, portanto, a análise refere-se ao quanto da despesa total é investido.

No período analisado, a relação dos investimentos com a despesa total obteve maiores índices nos anos intermediários, na maioria dos estados brasileiros, não ultrapassando de 20% da despesa total para o investimento, exceto o estado de Tocantins que chegou a investir 41% da despesa total no ano eleitoral de 2002; e o estado do Acre que investiu 25% da despesa total no ano eleitoral de 2006.

Conforme (APÊNDICE – C), na região Nordeste, o estado do Ceará obteve maior índice de investimento com 19% da despesa total; no Centro-Oeste, estado de Goiás, 11%; no Sudeste, estado do Espírito Santo, 10%; e no Sul, o estado do Paraná investiu 9% da despesa total. Da mesma forma com a variável despesa corrente, os estados de Roraima e Minas Gerais não informaram valores da despesa total e do investimento nos anos de 2009 a 2011.

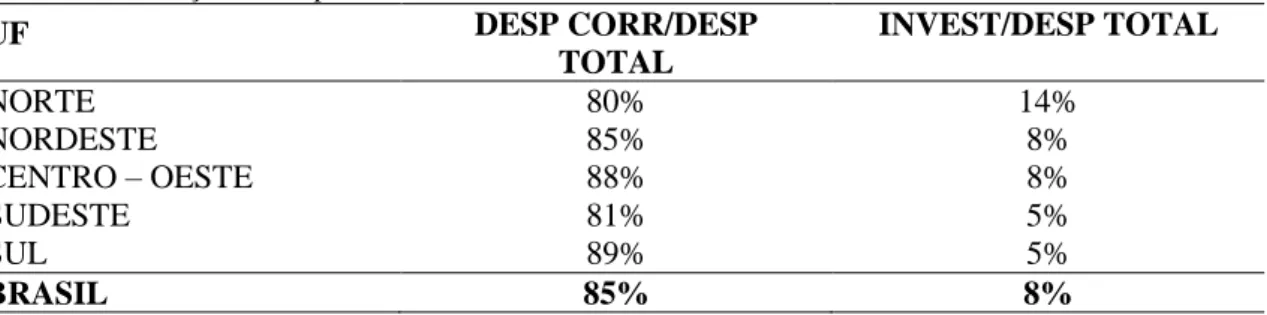

A tabela 1 mostra um resumo das despesas correntes e investimentos com valores percentuais médios de cada região do Brasil. Cabe lembrar que as inversões e as amortizações não foram incluídas nesta análise, dessa forma a soma das despesas não chega aos 100%. Para comparar a proporcionalidade entre as relações das despesas correntes e do investimento com a despesa total, procurou-se representar os dados da execução da despesa através do gráfico 1.

Tabela 1 - Execução da despesa

UF DESP CORR/DESP

TOTAL

INVEST/DESP TOTAL

NORTE 80% 14%

NORDESTE 85% 8%

CENTRO – OESTE 88% 8%

SUDESTE 81% 5%

SUL 89% 5%

BRASIL 85% 8%

Fonte: Elaboração própria

21

Gráfico 1 - Execução da despesa

Fonte: Elaboração própria

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Execução da Despesa

DESP CORR/DESP TOTAL

22

4. ESTUDO ECONOMÉTRICO

O modelo econométrico utilizado para determinar a existência de ciclos políticos eleitorais nas variáveis orçamentárias: Receita Total, Despesa Corrente/Despesa Total, Investimento/Despesa Total foi proposto por Arellano e Bover (1995) pelo Método dos Momentos Generalizados – MMG. Todas as variáveis tiveram seus valores defasados pelo IGP-DI, ano base 2010, devido ao ajustamento dos valores monetários de um período para o outro.

Os dados foram coletados no sítio eletrônico da Secretaria do Tesouro Nacional – STN, e montados em painel, com informações dos 26 estados brasileiros e do Distrito Federal nos anos de 2001 a 2011, contendo neste período três anos eleitorais: 2002; 2006; e 2010, com a finalidade de verificar a existência do ciclo político sob a vigência da LRF.

Dados em painel são caracterizados por possuírem observações em duas dimensões que, em geral, são o tempo e o espaço. Esse tipo de dados contém informações que possibilitam uma melhor investigação sobre a dinâmica das mudanças nas variáveis, tornando possível considerar o efeito das variáveis não observadas (LOUREIRO, 2009).

Devido as diferentes fases do ciclo político, especificou-se um grupo de três variáveis dummies, representado por (t1) para o ano pós-eleição, (t2) para o ano intermediário e (t3) para o ano pré-eleitoral, visando captar os efeitos da data da eleição sobre as variáveis orçamentárias. Cada dummy assume valor um para o ano a que se refere e zero para os demais.

Tabela 2 - Variáveis dummies

ANO

PÓS-ELEITORAL

ANO

INTERMEDIÁRIO

ANO

PRÉ-ELEITORAL

ANO

ELEITORAL

1° ano de mandato 2° ano de mandato 3° ano de mandato 4° ano de mandato

Fonte: Elaboração própria

23

Busca-se analisar os efeitos dos ciclos políticos em relação à proporcionalidade das despesas para avaliar o comportamento do agente político na distribuição da despesa como melhor estratégia de garantir sua atuação no poder político.

4.1 Modelo econométrico

Conforme Bittencourt (2002), os autores Arellano e Bond (1991) construíram um estimador calculado pelo MMG em painéis dinâmicos, utilizando defasagens da variável dependente como instrumento.

A estimação proposta por Arellano e Bond (1991) para painéis dinâmicos é caracterizada pela presença de pelo menos uma variável dependente defasada entre os regressores, apresentando um modelo empírico da seguinte forma:

= = (1)

Onde: representa a variável dependente, são parâmetros das variáveis explicativas e são os resíduos do modelo.

Sendo que: e

Onde e , em que é o efeito especifico, é o erro.

De acordo com Lucena (2013), os modelos dinâmicos apresentam problemas de endogeneidade a ser resolvidos, por causa da presença da variável dependente defasada entre as variáveis explicativas, uma vez que é uma função de e também é uma função de , ou seja, um dos regressores está correlacionado com o termo do erro, e a estimativa no efeito fixo tende a ser viesada e inconsistente.

24

Assim, a principal dificuldade em modelos dinâmicos é a correlação existente entre o termo de erro e a variável defasada. Arellano e Bond (1991) sugerem que se tome a primeira diferença para se livrar dos efeitos individuais e usar todas as informações do passado de como instrumentos. Dessa forma, tem-se:

(2)

O primeiro período que se pode usar como instrumento é t=3, ou seja

(3)

Na equação (3), não é correlacionado com o erro e é um instrumento válido, pois é correlacionado com – ) e não correlacionado com ( – ).

Usando outro instrumento, no segundo período t=4, tem-se:

(4)

Tal que e são instrumentos válidos, pelos mesmos motivos já explicados. No período T, o conjunto de instrumentos válidos será: ( , ... , ( )).

Estudos posteriores feitos por Arellano e Bover (1995) e Blundell e Bond (1998) descobriram que para painéis com dimensão temporal pequena, os instrumentos utilizados podem ser fracos e o problema de endogeneidade persistirá. Esses estimadores propuseram a composição de um sistema que combine um conjunto de equações, utilizando como instrumentos as variáveis em primeira diferença defasadas para a equação em nível e as variáveis em nível defasadas para a equação em primeira diferença. (SILVA, 2013).

Dessa forma, o modelo utilizado para verificar a presença do ciclo político nas variáveis orçamentárias: Receita Total, Despesa Corrente/Despesa Total, Investimento/Despesa Total neste estudo, foi proposto por Arellano e Bover (1995), apresentado pela equação estimada abaixo:

25

Onde: “ ” representa as variáveis orçamentárias escolhidas, é a variável defasada; e representa as variáveis dummies; e a variável “ a ” é usada para captar tendências.

4.2 Resultados

As estimações das variáveis orçamentárias: Receita Total; Despesa Corrente/Despesa Total; Investimento/Despesa Total; foram realizadas de acordo com a equação (5) e analisadas com nível de significância de 10%. Os resultados estão expressos conforme a tabela 3:

Tabela 3 - Resultados estimados

Variáveis Receita Total DespCorr/DespTotal Invest/DespTotal

1.064977 (0.000)* 0.4162214 (0.017)* 0.5476985 (0.003)* ano pós-eleitoral 3.39E+08

(0.079)*

0.0381736 (0.000)*

-0.0351557 (0.000)* ano intermediário 1.53E+09

(0.095)*

-0.0046006 (0.677)

0.0001608 (0.974) ano pré-eleitoral 1.67E+09

(0.054)*

-0.0340689 (0.000)*

-0.0132679 (0.022)*

ano 1.27E+08

(0.000)*

0.0031581 (0.010)*

0.0001109 (0.875)

cons -2.56E+11

(0.000)*

-5.83719 (0.021)*

-0.1727426 (0.903) Nota: Valor-p entre parênteses * indica nível de significância 10%

Fonte: Elaboração própria

No que se refere à Receita Total, todos os coeficientes dessa variável apresentaram valores estatisticamente significantes. Observa-se que a arrecadação é maior no ano pós-eleitoral, comparado com o ano eleitoral, e que as três variáveis dummies: ; e mostraram sinal positivo indicando tendência de crescimento na arrecadação.

26

Em relação a variável Despesa Corrente/Despesa Total, os coeficientes apresentaram valores estatisticamente significantes, exceto na variável ano intermediário. O sinal negativo do coeficiente indica que a despesa corrente em relação à despesa total é menor nos anos pré-eleitorais e intermediário comparado ao ano eleitoral, estando em conformidade com a teoria do ciclo político.

Para a variável Investimento/Despesa Total, os coeficientes apresentaram valores estatisticamente significantes, com exceção nas variáveis ano intermediário, “ano” e na constante. Nota-se que o investimento é maior no ano intermediário comparado ao ano eleitoral e diminui nos períodos pré-eleitoral e pós-eleitoral, indicado pelo sinal negativo dos coeficientes.

27

CONSIDERAÇÕES FINAIS

A observação do comportamento dos agentes políticos em utilizar instrumentos de política econômica a fim de manter-se no poder motivou a realização deste trabalho, que procurou examinar a proporção dos gastos públicos estaduais em despesa corrente e investimento e também verificar a influência do ciclo político-econômico no período de 2001 a 2011.

A teoria do ciclo político-econômico surgiu com base na motivação do comportamento dos agentes políticos em maximizar votos e permanecer no poder de modo que essa atitude se verifica a cada período eleitoral, sua existência ocorre quando as receitas arrecadadas diminuem em anos eleitorais e aumentam em anos pós-eleitorais; e as despesas aumentam em anos eleitorais.

Então, para verificar a influência do ciclo político-econômico no período de 2001 a 2011, foram estimados três modelos com as variáveis orçamentárias dependentes: receita total; percentual da despesa corrente em relação à despesa total; e percentual do investimento em relação à despesa total, no qual essas variáveis tiveram seus valores defasados pelo IGP-DI. Em cada modelo foram incluídas três variáveis dummies para cada fase do ciclo político, utilizando o método de estimação proposto por Arellano e Bover (1995).

De acordo com os resultados obtidos, a arrecadação da receita total foi maior em ano pós-eleitoral, devido ao aumento dos tributos, e mostrou uma tendência de crescimento entre os anos analisados. Dessa forma, constatou-se que o ciclo político não se faz presente no comportamento da receita total; em razão da receita não reduzir em ano eleitoral; e que os agentes políticos não utilizam os instrumentos econômicos que reduzem a receita arrecadada para permanecer no poder.

O comportamento da despesa corrente apresentou índices maiores no ano eleitoral e pós-eleitoral, estando em concordância com a teoria do ciclo político, ao passo que o aumento dos gastos públicos proporciona um impacto na demanda agregada na economia levando a uma política fiscal expansionista no ano eleitoral. Os dados apresentaram que os Estados brasileiros despenderam em média 85% da despesa total em despesa corrente.

28

Assim, este estudo mostrou que a proporcionalidade das despesas correntes apresentaram índices muito elevados comparados com os gastos em investimento, também mostrou a existência de ciclo político-econômico nas variáveis despesas correntes e investimento. Vale destacar que os valores estimados empiricamente não apresentaram variações expressivas, ou seja, a diferença dos valores de um ano para outro foi muito próxima. O motivo dessa proximidade se dá por razão da lei de responsabilidade fiscal – LRF que tem por um dos seus principais objetivos o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas.

29

REFERÊNCIAS

ALESINA, Alberto. ROUBINI, Nouriel com COHEN, Gerald. Political Cycles and the

Macroeconomy. The MIT Press. Cambridge, 1997.

ARAÚJO, Jevuks Matheus; LEITE FILHO, Paulo Amilton Maia. Ciclos

político-econômicos: uma análise do comportamento dos gastos públicos nos estados brasileiros no período de 1995 a 2008. XXXVIII Encontro Nacional de Economia – ANPEC 2010. Disponível em: <

http://www.anpec.org.br/encontro2010/inscricao/arquivos/000-f137e0a2e5c8515bca4e4fbb5791d6cb.pdf>. Acesso em 06 jan. 2015.

ARELLANO, Manuel; BOND, Stephen. Some Tests of Specification for Panel Data:

Monte Carlo Evidence and na Application to Employment Equations. The Review of

Economic Studies, vol 58, n 2, p.277-297. April 1991.

ARELLANO, Manuel; BOVER, Olympia. Another look at the instrumental variable

estimation of error-components model. Journal of Econometrics, v.68, p.29-52. 1995.

BITTENCOURT, Jeferson Luis. Evidências de ciclo político na economia brasileira – Um teste para execução orçamentária dos governos estaduais – 1983/2000. Porto Alegre 2002.

Disponível em: <http://www.lume.ufrgs.br/handle/10183/3394>. Acesso em 06 jan. 2015. BLUNDELL, Richard; BOND, Stephen. Initial conditions and moment restrictions in

dynamic painel data models. Journal of Econometrics, v.87, p.115-143. 1998.

BRASIL. Constituição (1988). Constituição da República Federativa do Brasil:

promulgado em 5 de outubro de 1988, atualizada até Emenda Constitucional n° 75 de 2013. Senado Federal – Brasília 2013.

BRASIL. Lei Complementar n° 101, de 04 de maio de 2000, que dispõe sobre a responsabilidade fiscal. Senado Federal, Brasília, DF. Disponível em:

<http://www2.senado.leg.br/bdsf/bitstream/handle/id/70313/738485.pdf?sequence=2>. Acesso em 22 mar. 2015.

BRASIL. Lei n° 4.320, de 17 de março de 1964. Dispõe sobre normas gerais do direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Presidência da República, Brasília, DF. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/l4320.htm>. Acesso em 02 fev. 2015.

BRASIL. Portaria Interministerial n° 163, de 04 de maio de 2001. Dispõe sobre normas gerais de consolidação das Contas Públicas no âmbito da União, Estados, Distrito Federal e Municípios, e dá outras providências. Diário Oficial da União n° 87-E, de 07 de maio de 2001, Seção 1, páginas 15 a 20. Disponível em:

<http://www3.tesouro.fazenda.gov.br/legislacao/download/contabilidade/Portaria_Interm_163 _2001_Atualizada_2011_23DEZ2011.pdf>. Acesso em 02 fev. 2015.

CASTRO, Rodrigo Batista de. Eficácia, eficiência e efetividade na administração pública. 30° Encontro da ANPAD. Salvador 2006. Disponível em:

30

DOWNS, Anthony. An Economic Theory of Political Action in a Democracy. Journal of Political Economy. v.65, n 2, pp. 135-150. April 1957.

FIALHO, Tânia Marta Maia. Ciclos Políticos: Uma resenha. Revista de economia política, vol. 19, n° 2 (74), abril/junho/1999. Disponível em: <http://www.rep.org.br/pdf/74-8.pdf>. Acesso em 06 jan. 2015.

HIBBS, Douglas. Political Parties and Macroeconomic Policy. The American Political Science Review. v. 71, p. 1467-87. December 1977.

KOHAMA, Heilio. Contabilidade pública: teoria e prática. 10 ed. São Paulo: Atlas, 2008. LOUREIRO, André Oliveiro Ferreira; COSTA, Leandro Oliveira. Uma breve discussão

sobre os modelos com dados em painel. Notas Técnicas do Instituto de Pesquisa e Estratégia

Econômica do Ceará (IPECE). Nota técnica n. 37. Fortaleza 2009. Disponível em: < http://www.ipece.ce.gov.br/publicacoes/notas_tecnicas/NT_37.pdf>. Acesso em : 25 abr. 2015

LUCENA JUNIOR, Bertino Medeiros. Uma análise dos investimentos públicos, dívida

consolidada líquida e receita corrente líquida dos Estados brasileiros no ciclo político de 2002 - 2010. Dissertação (Mestrado Profissional em Economia) – Universidade Federal do Ceará, Fortaleza, 2013. Disponível em:

<http://www.teses.ufc.br/tde_busca/arquivo.php?codArquivo=11454>. Acesso em 05 jan. 2015.

MACRAE, C. Duncan. A Political Modelo f the Business Cycle. Journal of Political Economy. v. 85, n. 2, pp. 239-263. April 1977.

NAKAGUMA, Marcos Yamada; BENDER, Siergfried. Ciclos políticos e resultados

eleitorais: um estudo sobre o comportamento do eleitor brasileiro. Rio de Janeiro 2010.

Disponível em:

<http://www.researchgate.net/profile/Siegfried_Bender/publication/227436993_Ciclos_Poltic os_e_Resultados_Eleitorais_Um_Estudo_sobre_o_Comportamento_do_Eleitor_Brasileiro/lin ks/0deec53b5967d6c595000000.pdf>. Acesso em 06 jan 2015.

NORDHAUS, Willian D. The Political Business Cycle. Review of Economic Studies. v. 42, p. 169-90. April 1975.

PREUSSLER, Athos Prates da Silveira. Um estudo empírico dos ciclos político-econômicos

no Brasil. Porto Alegre 2001. Disponível em:

<http://www.lume.ufrgs.br/handle/10183/1804>. Acesso em: 06 jan. 2015.

ROGOFF, Kenneth; SIBERT, Anne. Elections and Macroeconomic Policy Cycles. Review of Economic Studies. v. 55, n.1, PP.1-16, Jan 1988.

SAKURAI, Sergio Naruhiko. Ciclos políticos nas funções orçamentárias dos municípios

brasileiros: Uma análise para o período 1990-2005 via dados em painel. São Paulo 2009.

31

SECRETARIA DO TESOURO NACIONAL. Manual de contabilidade aplicada ao setor

público – Parte I – Procedimentos contábeis orçamentários. Portaria Conjunta STN/SOF

n°4, de 30 de novembro de 2010. 3 ed. Brasília, DF. Disponível em: <

http://www3.tesouro.gov.br/legislacao/download/contabilidade/ParteI_PCO.pdf>. Acesso em 22 mar. 2015.

SILVA, Laercio Damiane Cerqueira; CRUZ, Mércia Santos; IRFFI, Guilherme. Gastos

públicos e crescimento econômico: Uma análise para os municípios paraibanos. Fortaleza

2013. Disponível em:

<http://www.bnb.gov.br/projwebren/Exec/artigoRenPDF.aspx?cd_artigo_ren=1391> Acesso em 24 mar. 2015.

SOUSA, Francisco Hélio de. O caráter impositivo da lei orçamentária anual e seus efeitos

no sistema de planejamento orçamentário. Brasília 2008. Disponível em: <

http://bdjur.stj.jus.br/xmlui/bitstream/handle/2011/32666/Carater_impositivo_lei_Sousa.pdf?s equence=1>. Acesso em 20 abril 2015.

TUFTE, Edward R. Political Control of the economy. Princenton, Nova Jersey: Princenton University Press. 1978.

32

APÊNDICES

APÊNDICE A – Gráficos de 2 a 6

Gráfico 2 - Receita Total - Região Norte

Fonte: Elaboração Própria

Gráfico 3 - Receita Total - Região Nordeste

Fonte: Elaboração Própria

0,00 2.000,00 4.000,00 6.000,00 8.000,00 10.000,00 12.000,00 14.000,00

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

M il h õ e s Receita Total

ACRE AMAPÁ AMAZONAS PARÁ

RONDÔNIA RORAIMA TOCANTINS

0,00 5.000,00 10.000,00 15.000,00 20.000,00 25.000,00 30.000,00

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

M il h õ e s Receita Total

ALAGOAS BAHIA CEARÁ

MARANHÃO PARAÍBA PERNAMBUCO

33

Gráfico 4 - Receita Total - Região Centro-Oeste

Fonte: Elaboração Própria

Gráfico 5 - Receita Total - Região Sudeste

Fonte: Elaboração Própria

- 5.000,00 10.000,00 15.000,00 20.000,00 25.000,00 30.000,00

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

M il h õ e s Receita Total

DISTRITO FEDERAL GOIÁS MATO GROSSO DO SUL MATO GROSSO

- 20.000,00 40.000,00 60.000,00 80.000,00 100.000,00 120.000,00 140.000,00 160.000,00

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

M il h õ e s Receita Total

34

Gráfico 6 - Receita Total - Região Sul

Fonte: Elaboração Própria

0,00 5.000,00 10.000,00 15.000,00 20.000,00 25.000,00 30.000,00 35.000,00 40.000,00

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

M

il

h

õ

e

s

Receita Total

35

APÊNDICE B – Gráficos de 7 a 11

Gráfico 7 - Percentual Despesa Corrente/Despesa Total - Região Norte

Fonte: Elaboração Própria

Gráfico 8 - Percentual Despesa Corrente/Despesa Total - Região Nordeste

Fonte: Elaboração Própria

50% 60% 70% 80% 90% 100%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Percentual

Despesa Corrente/Despesa Total

ACRE AMAPÁ AMAZONAS PARÁ

RONDÔNIA RORAIMA TOCANTINS

60% 65% 70% 75% 80% 85% 90% 95% 100%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Percentual Despesa Corrente/Despesa Total

ALAGOAS BAHIA CEARÁ

MARANHÃO PARAÍBA PERNAMBUCO

36

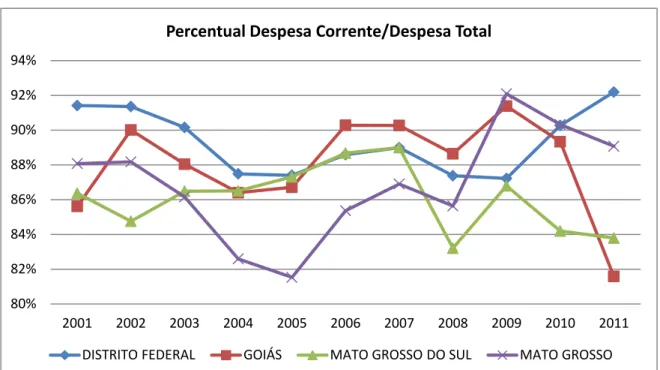

Gráfico 9 - Percentual Despesa Corrente/Despesa Total - Região Centro-Oeste

Fonte: Elaboração Própria

Gráfico 10 - Percentual Despesa Corrente/Despesa Total - Região Sudeste

Fonte: Elaboração Própria

80% 82% 84% 86% 88% 90% 92% 94%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Percentual Despesa Corrente/Despesa Total

DISTRITO FEDERAL GOIÁS MATO GROSSO DO SUL MATO GROSSO

70% 75% 80% 85% 90% 95% 100%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Percentual Despesa Corrente/Despesa Total

37

Gráfico 11 - Percentual Despesa Corrente/Despesa Total - Região Sul

Fonte: Elaboração Própria

70% 75% 80% 85% 90% 95% 100%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Percentual

Despesa Corrente/Despesa Total

38

APÊNDICE C – Gráficos de 12 a 16

Gráfico 12 - Percentual Investimento/Despesa Total - Região Norte

Fonte: Elaboração Própria

Gráfico 13 - Percentual Investimento/Despesa Total - Região Nordeste

Fonte: Elaboração Própria

0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Percentual Investimento/Despesa Total

ACRE AMAPÁ AMAZONAS PARÁ

RONDÔNIA RORAIMA TOCANTINS

0% 5% 10% 15% 20%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Percentual

Investimento/Despesa Total

ALAGOAS BAHIA CEARÁ

MARANHÃO PARAÍBA PERNAMBUCO

39

Gráfico 14 - Percentual Investimento/Despesa Total - Região Centro-Oeste

Fonte: Elaboração Própria

Gráfico 15 - Percentual Investimento/Despesa Total - Região Sudeste

Fonte: Elaboração Própria

0% 2% 4% 6% 8% 10% 12%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Percentual

Investimento/Despesa Total

DISTRITO FEDERAL GOIÁS MATO GROSSO DO SUL MATO GROSSO

0% 2% 4% 6% 8% 10% 12%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Percentual

Investimento/Despesa Total

40

Gráfico 16 - Percentual Investimento/Despesa Total - Região Sul

Fonte: Elaboração Própria

0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

PARANÁ RIO GRANDE DO SUL SANTA CATARINA