THIAGO GODOY RODRIGUES

ANÁLISE DO DESEMPENHO ECONÔMICO FINANCEIRO DOS POSTOS DE SERVIÇOS BANDEIRA IPIRANGA NA CIDADE DE FLORIANÓPOLIS:

UM ESTUDO APLICADO A REGIÃO DO MICRO MERCADO DA ILHA

Trabalho de

conclusão

de estágio apresentado A disciplina Estágio supervisionado — CAD 5236, como requisito parcial para obtenção do grau de bacharel em Administração da Universidade Federal de Santa Catarina, Area de concentração Administração Geral.Professor orientador: Alexandre Marino Costa, Dr.

ANALISE DO DESEMPENHO ECONÔMICO FINANCEIRO DOS POSTOS DE SERVIÇOS BANDEIRA IPIRANGA NA CIDADE DE FLORIANÓPOLIS:

UM ESTUDO APLICADO A REGIÃO DO MICRO MERCADO DA ILHA

Este trabalho de Conclusào de Estagio foi julgado adequado

e

aprovado em sua forma final pela Coordenadoria de Estágios do Departamento de Ciências da Administraçao da Universidade Federal de Santa Catarina, em 2006.Professor Dr. M reos ptista Lopez Dalmau Coorddiador de Estágios

Apresentado a Banca Examinadora integrada pelos professores

Prof. Dr. Al andre Marino Costa

Prof. Dr. Mar s BA fista Lopez Dalmau

A todos os professores que participaram em minha formação e construção de conhecimento. Aos integrantes do "ADMoleza": Augusto (D2), Cairo, Francisco (Chico),

Silvio e Rafael. Um grupo de colegas que começaram juntos e que passaram muitas noites em claro, realizando trabalhos, treinando apresentações, se ajudando mutuamente e que

por fim desenvolveram uma das qualidades mais admiráveis em um ser humano: a verdadeira amizade.

Aos colegas de trabalho, que sempre acreditam e depositaram confiança em mim, mesmo antes de conhecerem o meu potencial.

Em especial aos colegas Juliana Ruivo e Silvio Ferreira. Sem o auxilio deles não teria conseguido realizar esta pesquisa.

Agradeço a Sarah, minha namorada, que mostrou compreensão, mesmo sem muitas vezes saber

o "por que" das minhas ações ao longo da minha vida acadêmica. Te amo. Por fim, agradeço a todos que me apoiaram diretamente

Levados pelo mesmo vento. É a posição das velas

E não a ventania Que nos dá o kurno."

ELLA WHEELER WILCOX

"0 destino no g uma questão de sorte,

E uma questão de escolhei; Não é algo a se esperar,

É algo a se conquistar."

RODRIGUES,

Thiago Godoy. lise do desempenho econômico financeiro dos postosde serviços bandeira Ipiranga na cidade de Florianópolis considerando a região do

micro mercado da Ilha. 2006, 115

fls. Trabalho de

Conclusãode

Estágio (Graduaçãoem

Administração).

Curso de

administração,Universidade Federal de Santa Catarina,

Florianópolis.Ate

o inicioda década de

90,a

atuaçãode cada agente dos

mercadosde

distribuição ede

revenda de derivados de

petróleoencontrava fortes

restrições,no que tange a

preços,margens

de

comercialização e fretes.A

rígida regulamentaçãovigente inibia novos

investimentosnesses setores

eimpunha grandes

barreirasà entrada de novos agentes. A

flexibilização sobreas atividades de

petróleo quese

iniciou em 1997,teve com uma das

conseqüências o aumentoda concorrência devido A.

aberturado

mercado.Neste interim, acentuou-se a

preocupaçãocom

o fortalecimentodas parcerias existentes

ea busca por novos parceiros de

negóciosfortes

ede

confiança. 0presente estudo concentrou-se justamente nesta

relação econômico-financeiraentre

omercado de

distribuição e revendade

combustíveis.A pesquisa teve como

objetivoprincipal, identi

ficar fatores que

influenciam odesempenho

econômico-financeironos postos

de revenda

e serviçosde

bandeira Ipirangana cidade de

Florianópolis,considerando a

regiãodo micro mercado da Ilha. Deu-se

ênfasea

utilizaçãode ferramentas da

administraçãofinanceira como um meio de mensurar

odesempenho das

organizaçõesestudadas

identificandoos principais fatores de

influência.Para isso, estudaram-se técnicas de

análise econômico-financeira,mediante pesquisa

exploratória e bibliográfica.De posse

destas informações, prosseguiu-secom um estudo

multicasos,essencialmente

quantitativo,no intuito

de

mensurar odesempenho

econômico-financeirodos

objetosanalisados.

0 conhecimentoda

situação econômico-financeirados

postosrevendedores

proporcionoua

distribuidora Ipirangauma

visãomais clara das oportunidades existentes para

o fortalecimentoda relação com estes

parceiros

eda

avaliaçãode

viabilidademanutenção

ou nãodestas

relações. Alémdisso, a

obtenção de

informações desta naturezaauxiliou na

compreensãodo

comportamentodo

mercado revendedor de combustive!, contribuindo para a

identificaçãodas

ameaças e oportunidades latentes.Figura 01: Representação do crédito 38 Figura 02: Representação do crédito associado ao risco 41

Figura 03: Caracterização da indústria de petróleo 51

Gráfico 01: Porcentagem de adulteração na gasolina 55 Gráfico 02: Porcentagem de adulteração no óleo diesel 55

Quadro 01:

Estrutura

conceitualdo

balançopatrimonial

32Quadro

02:Estrutura da

demonstraçãodo

resultadodo

exercício 34 Quadro 03: Orçamentode

caixa(método dos recebimentos

epagamentos)

36Quadro 04: indices financeiros 46

Quadro

05:Exemplo de

análisehorizontal

47Quadro

06:Exempt() de

análisevertical

48Quadro 07:

Tipos de pesquisas identificadas no

trabalhoQuadro 08: Relatório

de despesas

—Empresa

D 82Quadro

09: DRE —Empresa

D 83Quadro

10: Relatóriode despesas

— Empresa G 88Quadro 11: DRE — Empresa G 89

Quadro 12: Relatório

de despesas

—Empresa

B 93Quadro

13: DRE — Empresa B 94Quadro 14: Relatório

de despesas

— Empresa E 99Quadro

15: DRE — Empresa E 100Tabela

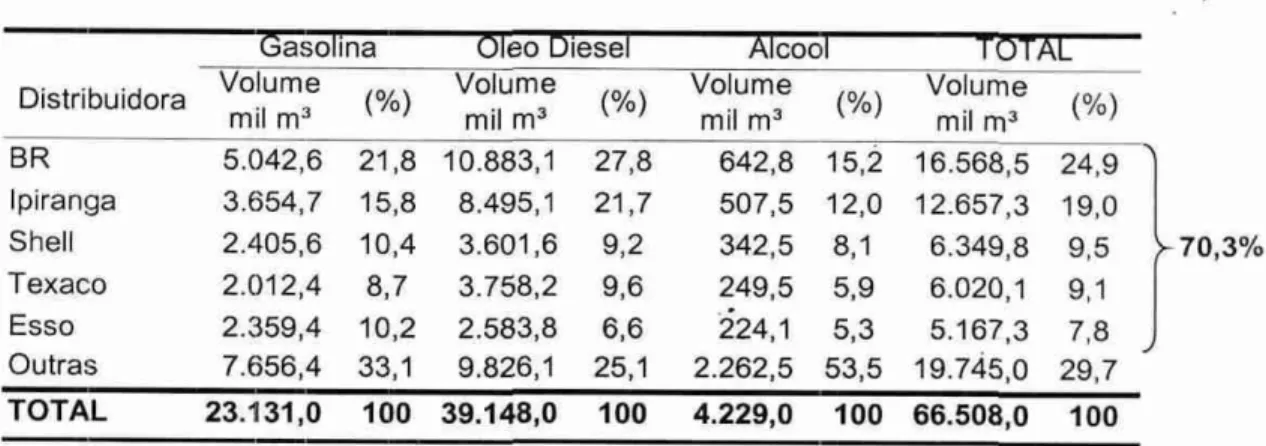

01: Market Sharedas distribuidoras em

2004 53 Tabela 02: Faturamentode

combustíveisclaros

(m3) 72Tabela

03:Margem gerada para a distribuidora em reais (mil)

73 Tabela 04:Receita bruta paga pelos PR's em

reais(mil)

74Tabela 05:

Porcentagem de recebimentos em dia

75Tabela

06: ExposiçAode risco à distribuidora

76Tabela

07:Ranking final por

somatóriode pontos

78Tabela

08: Relatóriode vendas

—Empresa

D 79Tabela 09: Negócios

auxiliares

—Empresa

D 80Tabela

10: Condiçõesoferecidas para pagamento

— Empresa D 80Tabela

11: Relatóriode vendas

—Empresa

G 84Tabela 12: Negócios auxiliares —

Empresa

G 85Tabela

13: Condiçõesoferecidas para pagamento

—Empresa

G 86Tabela

14: Relatóriode vendas

— Empresa B 0 90Tabela

15: Negóciosauxiliares

—Empresa

B 91Tabela 16: Condições oferecidas

para

pagamento —Empresa

B 92Tabela

17: Relatóriode vendas

—Empresa

E 95Tabela

18: Negóciosauxiliares

—Empresa

E 971 INTRODUÇÃO 13

1.1 Tema e Problema da Pesquisa 17

1.2 Objetivos 19

1.2.1 Objetivo Geral

1.2.2 Objetivos Específicos 20

1.3 Justificativa 21 .

1.4 Estrutura do Trabalho 23

2 FUNDAMENTAÇÃO TEÓRICA 24

2.1 Administração Financeira 24

2.1.1 Conceitos e definições 25

2.1.2 Funções da administração financeira 27

2.2 Análise Econômico-Financeira

2.2.1 Objetivos da análise ;()

2.3 Demonstrativos Financeiros 31

2.3.1 Demonstrativos contábeis 32

2.3.2 Demonstrativos gerenciais 34

2.4 Técnicas de Análise Econômico Financeira 17

2.4.1 Análise de crédito 37

2.4.2 indices financeiros 41

2.4.2.1 indices de liquidez 42

2.4.2.2 indices de rentabilidade 43

2.4.2.3 indices de eficiência operacional 44

2.4.2.4 indices de endividamento 45

2.4.3 Análise horizontal 47

2.4.4 Análise vertical 48

2.5 A Indústria de Petróleo 49

2.5.1 0 mercado de distribuição após a flexibilização 51

2.5.2 0 mercado de revenda após a flexibilizaçdo 53

3 METODOLOGIA 58

3.1.3 Segundo as fontes de informação 62

3.1.4 Segundo a natureza dos dados 64

3.2 Universo e Amostra 66

3.3 Limitações 66

4 APRESENTAÇÃO E ANALISE DOS DADOS 67

4.1 Caracterização do Grupo Ipiranga 67

4.1.1 As distribuidoras 68

4.1.1 Os postos revendedores 71

4.2 Análise dos dados 78

4.2.1 Caso da Empresa D 78

4.2.2 Caso da Empresa G 84

4.2.3 Caso da Empresa B 90

4.2.4 Caso da Empresa E 95

4.3 Síntese e análise dos fatores relevantes 101

4.3.1 Propostas para aumento de desempenho

e

otimização de resultados 1046 CONSIDERAÇÕES FINAIS 107

6.1 Conclusão 108

6.2 Recomendações 109

REFERÊNCIAS

1 INTRODUÇÃO

Quando uma empresa é constituída, o objetivo do empreendedor que a administra normalmente é de que ela cresça, se desenvolva e se estabeleça solidamente no mercado. Porem, observa-se que diferentes empresas que aparentemente dispõem de condições de atuação similares — como localização geográfica, infra-estrutura, mercado, entre outros fatores — apresentam resultados econômico- financeiros bastante distintos.

Para ilustrar isso, suponha-se que em urna mesma região existam duas empresas, A e B, que exploram o mesmo segmento de mercado e se dedicam ao comércio varejista de combustíveis e serviços automotivos. Ambas obtem lucros, mas a empresa A registra uma média de faturamento mensal de R$500 mil, enquanto a empresa B fatura R$300 mil por mês. Em um primeiro momento, isso indicaria que a empresa A apresenta indices de desempenho e lucratividade muito superior que a sua concorrente. Essa seria a conclusão mais evidente, mas não necessariamente está correta. Outros indicadores e indices da empresa B podem ser mais favoráveis do que os da A. Por exemplo: a empresa B trabalha com uma estrutura de custos fixos e variáveis mais reduzidos, estrutura mais enxuta, as decisões ocorrem com maior agilidade e a tendência de expansão mostra-se mais clara quando comparada com as possibilidades da concorrente.

0 exemplo dessas duas empresas hipotéticas não é definitivo, já que a avaliação se baseou em um número restrito de indicadores de desempenho. Como foi exemplificado, o faturamento bruto é urn indicador importante, mas a lucratividade só sera' apurada depois de considerados outros indicadores, como a dedução das despesas que envolvem as etapas de comercialização.

Segundo

o SEBRAEI (2006),a alta qualidade, bom

serviço, inovação epreço

certamente sãofatores-chave para

osucesso em um

ambientecompetitivo. No

entanto,esses atributos

sãoquase

commodities.Sem eles, a

empresa estáfadada ao

acasso.Assim como os fatores-chave mencionados acima, a gestão financeira também se

constitui um

elementofundamental para a

sobrevivência e consolidaçãode

qualquer empresano segmento de mercado no qual ela atua. De acordo com dados do

SEBRAE (2006),a

gestãofinanceira

é"um conjunto de

ações eprocedimentos

administrativos, envolvendo oplanejamento,

análise econtrole das

atividadesfinanceiras da empresa, visando maximizar

osresultados

econômico-financeirosdecorrentes de suas

atividadesoperacionais".

Por mais eficiente que

sejauma empresa,

dificilmente ela teráchances de

crescer etornar-se

competitivase

nãose preocupar com este aspecto crucial a qualquer

negócio.Em

um mercado em que a

concorrência écada vez mais acirrada, manter um

controle financeiroadequado pode

fazertoda a

diferença.Uma

administraçãofinanceira

imprópriapode por si

só,destinar a

empresaà

falência. Sãopoucos os

negócios quepermitem largas margens de lucro.

precisoter as

finanças rigorosamentesob

controlepara atingir

o equilíbrio entrepraticar

preçoscompetitivos

eem

contrapartida buscar ocrescimento

e desenvolvimento sustentável.Dai a

importânciade uma

gestãofinanceira eficiente.

Segundo

o SEBRAE (2006),lima

gestão financeira nãoadequada provoca

uma sériede

problemasde

análise,planejamento

econtrole financeiro das suas

atividadesoperacionais.

Algunsaspectos

característicosda má

gestão financeira podem serapontados conforme

apresentado na

seqüência.Registro inadequado — Não

ter as

informaçõescorretas sobre

saldodo caixa, valor dos

estoques das mercadorias, valor das

contasa receber, valor das contas a pagar, volume das

despesas fixas ou financeiras, entre outros. Isso ocorre porque não se faz o registro adequado

das transações realizadas;

Falta de conhecimento sobre os verdadeiros resultados —

Não saber se a empresa

estáou não tendo lucro, em suas atividades operacionais, porque não

éelaborado um

demonstrativo de resultados.

Falta de conhecimento sobre os recursos disponíveis —

Não saber

ovalor patrimoniAl

da empresa, porque não

éelaborado um balanço patrimonial. Não saber

ovalor que os sócios

retiram de pro-labore, porque não é estabelecido um valor fixo para a remuneração dos

mesmos.

Falta de conhecimento sobre as operações —

Não conhecer os custos

edespesas reais

porque não se faz separação das despesas pessoais dos

sóciosem relação As despesas da

empresa, consequentemente não se calcula corretamente

opreço de venda dos produtos.

Dificilmente há controle sobre

ovolume

ea origem dos recebimentos,

e ovolume

e odestino

dos pagamentos, se não for elaborado um fluxo de caixa apropriado. Nag conhecer

corretamente

ocusto das mercadorias vendidas, porque não se fazem registros adequados do

estoque de mercadorias. Não saber administrar corretamente

ocapital de giro da empresa,

porque não se conhece

ociclo financeiro das operações.

Falta de planejamento -

Não fazer

análise eplanejamento econômico-financeiro da

empresa, porque não se tem um sistema de informações gerenciais (fluxo de caixa,

demonstrativode

resultados ebalanço patrimonial).

situação econômica, que engloba a financeira, revela

oestado do crescimento patrimonial

liquido, enquanto a situação financeira revela

oestado de solvibilidade 2 da empresa.

Definindo situação econômica, Lopes de Sá (1995), afirma que se trata da condição de lucro

ou perda, ao passo que situação financeira diz respeito ao estado do capital circulante

edo

capital de terceiros em uma empresa, condição de capacidade de pagamento, obtenção

edestinação de recursos.

Por exemplo, não seria correto afirmar que uma empresa que apresentou

prejuízo,obrigatoriamente

estápassando por uma situação financeira

desfavorável,visto que prejuízo

elucro são conceitos essencialmente

econômicos,podendo resultar de despesas

ecustos sem

reflexos no caixa, como as depreciações. Por outro lado, se há insuficiência de

disponibilidades, frente as obrigações de curto prazo, não se pode afirmar que

obrigatoriamente a situação econômica da empresa

édesfavorável. Empresas lucrativas

também passam por momentos de dificuldades financeiras. Um simples descuido na

proporção de vendas A. vista

evendas a prazo, podem temporariamente —

eem alguns casos,

permanentemente — comprometer a situação financeira da empresa.

Além destas considerações, para se compreender a amplitude desta

questãodentro do

âmbitoeconômico x financeiro, Vasconcelos (2001) destaca aspectos fundamentais dentro da

concepção econômica tais como:

"oque

equanto produzir", "como produzir"

e"para quem

produzir", elementos estes que extrapolam a

visãofmanceira se analisada isoladamente. A

questãode análise econômica abarca elementos não-financeiros de natureza macro, this como

questõesgovernamentais, tributárias, geográficas

eespecialmente mercadológicas, que

também devem ser levados em consideração, para que a

análisefinanceira por si só, não se

torne extremamente limitada. Obviamente

oque

irádeterminar a necessidade de

análiseem

grau de detalhamento maior ou menor,

serãoos objetivos da pesquisa. Dependendo dos

2 Solvabilidade: aptidão para liquidar (solver) compromissos de 'caráter financeiro nas respectivas datas de

objetivos da pesquisa, a tentativa de realizar de uma

análiseeconômica extremamente

pormenorizada, poderia torná-la

inviávele/ou não confidvel, em

funçãode aspectos como

tempo, recursos disponíveis

egrau de conhecimento/experiência do pesquisador.

Apesar de reconhecidamente existir uma relação entre a situação financeira

ea

econômica nas empresas, não parece apropriado tratá-las como sinônimo.

Desta forma,

opresente trabalho delimitou como foco do estudo

ofator

econômico-financeiro — com

ênfaseno aspecto financeiro — para servir como base para

análisede

desempenho dos postos de bandeira Ipiranga na regido da Ilha da cidade de Florianópolis:

1.1 Tema

eProblema da Pesquisa

Até

oinicio da década de 90, a atuação de cada agente dos mercados ;de distribuição

ede revenda de derivados de petróleo encontrava fortes restrições, no que,.tange a preços,

margens de comercialização

efretes. A

rígidaregulamentação vigente inibia novos

investimentos nesses setores

eimpunha grandes barreiras à entrada de novos agentes.

Até o

fim

da década de90, havia

apenascinco

grandes distribuidoras de combustíveis instaladas emterritório

nacional, sendo elas:Petrobrás, Ipiranga (CBPI

eDPPI) 3

, Texaco,Shell e

Esso.

Apartir

de1997, quando oficialmente

houve a abertura do setor, o acirramento da concorrência entre distribuidoras e entre revendedores de combustíveis e lubrificantesficou

ainda mais evidente.Segundo listagem publicada pela

ANP (2006), até

junho de2006

operavam oficialmente,276

empresas distribuidorase cerca

de50

milPostos

deRevenda

(PR) no Brasil, sendo2.564

situados no estado de Santa Catarina e151

na cidade deFlorianópolis.

Embora em diversos casos as

distribuidoras

sejam asproprietárias

do terreno e dasinstalações

onde estão localizados os PR's, as distribuidorasnão

podem legalmente serem as administradoras dosmesmos.

Por isso,montam

postoscom

suasbandeiras

e passam A.administração

para um terceiro, formando uma parceria por um prazo que varia deacordo

corn anegociação,

mas que normalmente é de cinco a dez anos. Além desses casos,há

o chamado posto debandeira

branca 4ou

independente, cujoproprietário

tem apossibilidade

de adquirirprodutos

dequalquer

distribuidora, sem qualquervinculo

deexclusividade.

Com o aumento da concorrência devido a abertura do mercado, a busca por um parceiro forte e de

confiança

foivalorizada,

e foi justamente nestarelação

econômico-financeira

entredistribuidora x

PR onde se concentrou o foco deste estudo.É importante

que fiqueclaro

deque ótica

esta pesquisa foi observada. No presentetrabalho

estudou-se o desempenhoeconômico-financeiro

dos doze PR's de bandeiraIpiranga

naIlha

deFlorianópolis

sob aótica

da distribuidora, sendo assimos

PR'sconsiderados

nasua

essência corno clientes.3 No mercado de distribuição de combustíveis, o conglomerado das empresas Ipiranga é dividido em

Distribuidora de Produtos de Petróleo Ipiranga (DPPI) e Companhia Brasileira de Petróleo Ipiranga (CBPI),

sendo esta Affirm, a empresa estudada e considerada como "distribuidora" ao longo deste trabalho.

4 Glossário ANP: Bandeira Branca - postos revendedores varejistas que adquirem combustiveis de vários

Em urn primeiro momento foi analisado o desempenho dos PR's sob a ótica da distribuidora, ou seja, da Companhia Brasileira de Petróleo Ipiranga (CBPI), com ênfase nas variáveis: faturamento, taxa de inadimplência, limite de crédito e garantias.

Analisando-se as variáveis supracitadas, atribuiu-se um índice de desempenho econômico-financeiro. Com base neste índice, classificou-se os PR's por grau de desempenho aplicando-se um corte superior e outro inferior, separando os dois PR's de maior desempenho e os dois de menor desempenho. Analisaram-se detalhadamente as práticas de gestão econômico-financeira dos quatro PR's selecionados e por meio dos resultados alcançados, apontou-se os fatores que afetam os postos de forma a obterem resultados econômico-financeiros distintos.

Diante do surgimento deste cenário, apresentou-se o seguinte problema de pesquisa:

Que fatores determinantes de ordem econômico-financeiro afetam o desempenho dos postos de revenda e serviços de bandeira Ipiranga na cidade de Florianópolis, considerando a região do micro mercado da Ilha?

1.2 Objetivos

1.2.1 Objetivo Geral

Identificar fatores que afetam o desempenho econômico-financeiro nos postos de revenda e serviços de bandeira Ipiranga na cidade de Florianópolis, considerando a regido do micro mercado da Ilha.

1.2.2 Objetivos Especificas

No intuito de atingir o objetivo geral, traçaram-se alguns objetivos específicos que auxiliaram no processo de construção e desenvolvimento da pesquisa, conforme listado

a

seguir:

a) Estudar as técnicas utilizadas para analise econômico-financeira e lselecionar as que melhor se adaptam aos objetivos da pesquisa;

b) Determinar as variáveis econômico-financeiras para avaliação dos PR'S em estudo; c) Identificar e selecionar dentre os objetos estudados, os que apresentaram maior e

menor despenho econômico-financeiro;

d) Examinar o desempenho econômico-financeiro dos objetos selecionados com base nas técnicas escolhidas para análise;

e) Analisar os resultados obtidos entre os elementos selecionados;

o

Identificar os fatores de maior influência no desempenho econômico-financeiro destes PR's.1.3 Justificativa

Os critérios para que uma pesquisa se justifique segundo Castro (1978 apud Mattar, 1999), são: importância, originalidade

e

viabilidade.Conforme

o

autor, uma pesquisaé

importante quando seu tema está de alguma forma I igado com uma questão crucial que afeta ou polariza substancialmente um segmento da sociedade. Lembrando que o presente trabalho concentrou-se em observar os resultados obtidos sobo

prisma da distribuidora, considerou-se esta pesquisa relevante para a CBPI diante das seguintes premissas:Desenvolver parcerias — Visto que a concorrência está cada vez mais acirrada em

função

da abertura para exploraçãoe

distribuição de petróleo, surge a necessidade de criar,

. desenvolver novas parceriase

principalmente fortalecer as parcerias já existentes com os PR's, pois, afinal de contas, os clientes representam a principal fonte de receitas. Esta postura resulta em maior comprometimento entre as partes envolvidas, estreitandoo

vinculo entre fornecedore

cliente. 0 fortalecimento da distribuidora depende do fortalecimento de seusparceiros

de revenda.Minimizar riscos — Toda empresa procura minimizar ao máximo

o

risco de investir seu tempo, esforçoe

recursos financeiros em projetose

empreendimentos que não lhe proporcionemo

retorno esperado. Conhecer melhor a situação econômico-fi

nanceira dos PR's vinculados a distribuidora, é uma maneira de reduzir este risco, pois assim toma-se possível saber se éviável

ou não investir recursos neste cliente.Otimizar resultados — Por conhecer estas práticas, a distribuidora também se torna

Considerando o fato de que a pesquisa foi realizada sob a ótica da distribuidora, a mesma caracterizou-se como original, por ser o primeiro trabalho desta natureza realizado pela empresa utilizando como base de estudo os PR's na Ilha de Florianópolis.

Concernente a viabilidade de realização da pesquisa, considerou-se três fatores separadamente, sendo eles: a disponibilidade dos dados, a natureza do tema estudado, e o

prazo disponível.

Quanto A disponibilidade dos dados, não se encontrou grandes obstáculos na primeira etapa da análise, devido ao fato do pesquisador ser funcionário da CBPI. A avaliação inicial da população dos PR's estudados, foi realizado com base nas informações contidas nos bancos de dados primários disponíveis na própria distribuidora. Em um segundo momento, quando se aprofundou a análise ern cima dos selecionados, foram encontradas grandes dificuldades, visto que iniciou-se no segundo semestre de 2006 uma guerra de preços que perdurou até o final do mess de setembro. Um aspecto que contribuiu para amenizar a dificuldade de acesso aos dados foi o fato de o pesquisador ter contato direto com os gestores dos postos e o assessor comercial responsável pelo atendimento ao posto.

Com relação à natureza do tema estudado, ou seja, análise econômico-financeira, existe uma abundância de literatura técnica disponível, além de diversos estudos de casos na Area financeira, que servem de modelos, podendo ser utilizados como parâmetro para auxiliar na construção da pesquisa.

1.4 Estrutura do Trabalho

O presente trabalho foi dividido em cinco capítulos, sendo o primeiro deles a introdução, onde foram apresentados o tema e o problema de pesquisa, os objetivos gerais e específicos e a justificativa.

O segundo capitulo ateve-se a fundamentação teórica, onde foram abordados os seguintes assuntos: a indústria do petróleo, o conceito de administração financeira, as técnicas de análise econômico-financeira e seus instrumentos.

O terceiro capitulo explicou os métodos utilizados para a construção e desenvolvimento da pesquisa, classificando o tipo de pesquisa e as dificuldades encontradas para a realização da mesma.

No quarto capitulo, em um primeiro momento apresentaram-se informações sobre a empresa analista (CPBI) e as empresas analisadas (PR's), juntamente com as variáveis utilizadas para esta primeira etapa da análise. Em urn segundo momento o capitulo analisou os dados apresentados, classificando a população estudada e aprofundando a análise especificamente em quatro postos selecionados (os dois de maior e os dois de menor desempenho econômico-financeiro).

2 FUNDAMENTAÇÃO TEÓRICA

Neste capitulo apresentaram-se os fundamentos

teóricosda

pesquisa.Conforme

Tomanik (1994), é

nesta

fase

da pesquisa que os conhecimentos

teóricos

sobre

otema

são

aprofundados, coletando pontos de vista de diferentes autores, aferindo

concordância e/ou .

discordância

entre eles

sobre

oassunto em

questão.Neste

estagio

ocorre boa parte da

construção

de

novo

conhecimento, pois

oautor expressa a sua posição, devidamente

embasada,

frente à

questãoque for

levantada,

sustentando de maneira apropriada as suas

idéias.

Não

necessariamente

opesquisador

deve

consentir com tudo

oque outros autores

defendem, porém, caso deseje contrapor a alguma

ideia,

deverásempre

fazê-lo

com apoio de

alguma referência

confidvel,

no intuito de garantir a veracidade da sua

argumentação.

Uma

fundamentação teórica

tecnicamente

bem

elaborada

édeterminante quanto

confiabilidade

do

conteúdo

pesquisado.É

imprescindíveluma

seleção

criteriosa dos tipos de

fontes que

deverãoser utilizadas no texto para

não comprometerem

a seriedade do estudo

proposto.

0

cumprimento desses passos

resultarána

união

de um trabalho tecnicamente

estruturado

ecientificamente

confiável.

Por este

motivo,

neste capitulo foi apresentada a base

teórica

utilizada para a

construção

da pesquisa.

2.1 Administração

Financeira

Inicialmente,

a

função

financeira identificava-se no papel do tesoureiro, ou seja, este

tinha como tarefa primordial efetuar

recebimentos

epagamentos, em resultado das atividades

da

organização.

Era

necessário

assegurar um saldo de

disponibilidades indispensável

ao

•

normal funcionamento da empresa. A função financeira limitava-se aquilo a que atualmente

preocupações sobre decisões de financiamento e o financeiro passa a ter um papel mais ativo na gestão da empresa. Foram atribuidas responsabilidades que ultrapassam as meras decisões operacionais. A função original veio a ser gradualmente acrescida de novos elementos, incrementando assim a administração financeira tradicional.

2.1.1 Conceitos e definições

Conceituando de forma geral, o SEBRAE (2006) afirma que a gestão financeira é um conjunto de ações e procedimentos administrativos, envolvendo o planejamento, análise e controle das atividades financeiras da empresa, visando maximizar os resultados econômico-financeiros decorrentes de suas atividades operacionais.

Já de acordo com Ross, Westerfield e Jordan (1998), a administração financeira precisa responder a tits aspectos fundamentais, sendo eles:

a) Orçamento de Capital - Que investimentos a longo prazo deveriam ser feitos? Ou seja, em que ramo de atividade atuaria e que espécies de instalações, máquinas e equipamentos seriam necessários?

b) Estrutura de Capital - Onde seria obtido o financiamento de longo prazo para custear tais investimentos? Convidaria outras pessoas como sócios ou tomaria o dinheiro emprestado?

c) Administração do Capital de Giro - Como geriria suas atividades no dia-a-dia; por exemplo, como cobraria de seus clientes e pagarias seus fornecedores?

financeira

é o

estudo dasmaneiras

pelos quais osquestionamentos

destes três aspectos fundamentaissão

respondidos.0

orçamento de capitalesta

intimamente relacionado Aanalise

de investimentose

diz respeito aos investimentosenvolvendo

ativos permanentes. Trata-se de um processo que consiste em avaliare

selecionar investimentos de longo prazo, que sejam coerentes como

objetivo da empresa de maximizar a riqueza dos

proprietários.

Segundo Ross, Westerfielde

Jordan

(1998),

o

objetivoé

identificar

asoportunidades

de investimento cujo valor para a empresaé

superior ao seu custo deaquisição.

Analisando as principais técnicas deanalise

de um orçamento de capital,Sanvicente

e

Santos(1983),

destaca as seguintes: método depayback, método de taxa média de

retomo,

método de valor atual liquidoe

método de taxainterna

deretorno.

A estrutura de capital diz respeito As

participações

de capitalpróprio

e

de capital de terceiros no capital totalinvestido

por uma empresa. Ross, Westerfielde

Jordan(1998),

defendem

queo

gestor

além de decidir sobre acombinação

da proporção destes recursos, ele precisa saber comoe

onde os recursos devem ser capitados. Desta forma, acredita-seque

existe uma estrutura de capital ótima para

cad

a

empresa, embora exista grande dificuldade paradetermina-la.

A administração de capital de giro envolve um processo continuo de tomada de

decisões

voltadas principalmente para apreservação

da liquidez da empresa. Sobregestão

do capital de giro, Ross, Westerfielde

Jordan(1998), afirmam

que se trata de uma atividadediária

que visa assegurar que a empresa tenha recursos suficientes para continuar suasDefinindo

administração

financeira, Archer eD'Ambrósio (1967

apudSanvicente

1987)

alegam que compreende aosesforços

dependidos com o objetivo de formular um esquema que seja adequado àmaximização

dosretornos

dosproprietários

dasações

ordinárias da empresa, ao mesmo tempo em que possapropicia

r. amanutenção

de um certo grau de liquidez. Os autores supra citados, trazem aatenção

a duasquestões

cruciais que envolvem asdecisões

na gestão financeira: liquidezx

rentabilidade.A liquidez refere-se A velocidade com a qual um

ativo

pode ser convertido emdinheiro.

Quanto maior o nível de liquidez da empresa, maior sell a sua capacidade e liquidar seus compromissosfinanceiros

com terceiros. Porém, a liquideznão

busca trazerretorno

para a empresa, mais sim,financiar

asoperações

damesma.

Quanto A rentabilidade, ela é

alcançada

Amedida

que onegócio

da empresaproporcione

a maximização dosretornos

dos investimentos feitos pelosproprietários

ou acionistas.0

desafio dogestor

financeiro é manter a rentabilidade e a liquidez em níveissatisfatórios,

pois, segundoSanvicente (1987),

asdecisões

daadministração

financeira objetivam aobtenção

de maior rentabilidade possível sobre os investimentos realizados desde quenão

comprometa a liquidez da empresa.2.1.2 Funções

daadministração

financeiraApós observar

as o conceito deadministração financeira,

destacou-se algumasfunções

ligadas

à gestão financeira de forma mais detalhada. Deacordo

com oSEBRAE (2006),

as principais funçõessão:

b) Captação e Aplicação de Recursos Financeiros — analisar e negociar a

captação

dos recursosfinanceiros necessários,

bem como aaplicação

dos recursos financeiros disponíveis.c) Crédito e Cobrança — analisar a

concessão

de crédito aos clientes e administrar orecebimento

dos créditos concedidos.d) Caixa — efetuar os recebimentos e os pagamentos, controlando o saldo de caixa.

e) Contas a Receber —

controlar

as contas a receber relativas as vendas a prazo.f) Contas a Pagar —

controlar

as contas a pagar relativas A s .compras

a prazo, impostos, despesas operacionais, e outras.g) Contabilidade — registrar as

operações

realizadas pela empresa e emitir osrelatórios contábeis.

Notou-se que as

funções

listadas acima, estão relacionas essencialmente com questões de liquidez, que envolvemações

de curto prazo.Porém,

com menos ênfase, também foram abordados tópicos ligados à rentabilidade, de focoestratégico

de médio e longo prazo. Vale ressaltar quenão

apenas estudaram-sequestões

pertinentes a como uma empresa lida com estes fatores econômico-financeiros, mastambém

como estasações são

avaliadaspor

outras empresas que asobserVam.

0

fato de enfatizar neste primeiro momento asfunções

ligadas à gestão de disponibilidades (liquidez), justificou-se emfunção

dos objetivos da pesquisa, que primordialmentepriorizou

a análisefinanceira

dos PR's, avaliando a sua capacidade de solvência de compromissos para com a distribuidora.As

seções

a seguir preocuparam-se em responderbasicamente

a trêsquestões: (1)

oque

é análiseeconômico-financeira

e quaissão

os seus objetivos;(2)

quaissão

algunsdemonstrativos

financeirosque servem

comobase para as

análisese;

(3)quais são algumas

técnicas de

análiseutilizadas para

avaliaçãode empresas.

2.2

AnáliseEconômico-Financeira

Apenas para recordar,

como jádestacado no capitulo um deste trabalho, a pesquisa

preocupou-se em realizar uma

análise econômico-financeiraem um grupo selecionado de

PR's da bandeira

Ipiranga.Este

exameprocurou focar essencialmente na

questãofinanceira,

porém, sendo também de

caráter econômico,visto que

oaspecto financeiro de certa maneira

estáinserido

dentrodo

âmbito econômico.Desta forma, referindo-se a primeira das tits

questõeslevantadas, Silva

(1995)afirma

que a

análisepode ser entendida como um

processode

decomposiçãode um todo em suas

partes constituintes, visando ao exame das partes para entendimento do todo

oupara

identificaçãode suas

característicasou de

possíveis anormalidades.Contudo,

análisefinanceira pode ser definida da seguinte forma:

"[...] exame das informações obtidas por meio das demonstrações financeiras, com intuito de compreender e avaliar aspectos como: (1) a capacidade de pagamento da empresa por intermédio da geração de caixa, (2) capacidade de remunerar os investidores gerando lucro em níveis compatíveis com suas expectativas, (3) nível de endividamento, motivo e qualidade do endividamento, (4) políticas operacionais e seus impactos na necessidade de capital de giro da empresa, e (5) diversos outros fatores que atendam ao propósito do objetivo da análise. A análise financeira não pode ser restrita As demonstrações fmanceiras, devendo abranger todos os demais fatores que possam ter interferência na situação financeira da empresa [...)."

(Silva, 1997, p. 207)

de empresas, como é o caso deste trabalho, o conhecimento de Areas afins é de suma importância. Dependendo dos objetivos que se deseja alcançar e da abrangência da pesquisa, afirma-se que uma análise pode ser de natureza econômica, financeira, contábil e jurídica.

0 fato de uma análise ser realizada por si só, sem ter razões pela qual a justifique, ela deixa de ter propósito de existir, por mais abrangente e complexa que possa ser. Por este motivo, para a presente pesquisa, fez-se necessário a construção de análise por objetivos.

2.2.1 Objetivos da análise

Segundo Silva (1997), as razões que levam ao desenvolvimento da análise em uma determinada empresa tendem a ser normalmente de caráter econômico-financeiro. Deve-se entender que as análises desta natureza podem ser motivadas por razões diferentes. Para facilitar o entendimento: uma instituição financeira pode realizar uma análise em determinada empresa para verificar se a mesma é capaz de honrar os compromissos assumidos junto A instituição financeira (análise de risco). Outro exemplo 6 de uma empresa que deseja estabelecer um parâmetro para avaliar se a sua performance está sendo satisfatória, realizando assim, uma análise econômico-financeira dos concorrentes e comparando o desempenho destes com o seu (análise de desempenho). Uma terceira situação seria a realização de análise com intuito de avaliar quais as principais alternativas para captação de recursos financeiros (empréstimos e financiamentos), ou de opções disponíveis para investimentos de capital excedente (análise de investimento).

auxiliar

o

analista porfornecer

umparâmetro

de tendência decomportamento

paraperíodos

futuros.

Tendo em vista os objetivos deste trabalho, procurou-se focar as

análises

econômico-financeiras

basicamente emavaliação

de risco e desempenho. Por estemotivo,

o

estudonão

se preocupou em aprofundar osconhecimentos

sobreanálise

de captação de empréstimos efinanciamentos,

e

análise de investimentos.2.3 Demonstrativos

FinanceirosOs demonstrativos financeiros

são informações

geradas a partir da estruturafinanceira

daempresa

das suasoperações.

SegundoTreuherz (1978),

o

objetivo fundamental dos demonstrativos financeiros,e

porconseqüência

a suaanálise, é

proporcionar acomparação

de dados financeiros de uma ou mais empresas comdeterminados padrões.

Anoção

do que sejampadrões

depende evidentemente dopropósito

daanálise.

Em

outras palavras, os demonstrativos financeirosvisam

fornecerinformações

úteis

para auxiliar os gestores em suasdecisões

desta natureza.De acordo com Braga

(1989,

apudGuedin, 2005),

asdemonstrações

financeiras podem se classificadas em:contábeis

para divulgaçãoexterna

e

gerenciais

para usointerno..

As

demonstrações

paradivulgação externa, são

constituídas

por: balanço patrimonial,demonstrações

dasmutações

dopatrimônio liquido, demonstração

do resultado doexercício.

Asdemonstrações

de usointerno

orientamo

processodecisório

ou refletem os planos da empresa, sendo compostas por dadoshistóricos,

dados projetadose

comparações

entre asprojeções

e o

realizado.resultados do exercício (DRE). Logo em seqüência, relacionado a demonstrativos gerenciais, foram selecionados:fluxo de caixa (FC) e orçamento de caixa (OC).

2.3.1 Demonstrativos contábeis

0 balanço patrimonial (BP) segundo Ross, Westerfield e Jordan (1998), é um retrato instantâneo da empresa. É um modo conveniente de organizar e sintetizar o que uma empresa possui (ativos), o que uma empresa deve (exigibilidades), e a diferença entre eles (patrimônio

liquido). Esquematicamente, podemos apresentar o balanço, conforme representado no Quadro 01:

ATIVO PASSIVO

Ind.ca ONDE a empresa APLICA os Indica DE ONDE provem os recursos

recursos de que dispõe utilizados pela empresa. isto e. quais são

as FONTES que os fornecem Portanto, compreende os:

Portanto, os recursos podem ser

BENS provenientes de:

e

DIREITOS * Terceiros (dividas)

* Próprio: dos sócios e dos lucros

Quadro 01: Estrutura conceitual do balanço patrimonial 5

Separando o BP em partes, Silva (1997) afirma que o ativo é divido em: (1) ativo circulante, que corresponde As disponibilidades, os direitos realizáveis no exercício social subseqüente e as aplicações e recursos em despesas do exercício seguinte; (2) realizável a

longo prazo, que compreende as demais rubricas classificadas no ativo circulante que tiverem prazo de realização após o término do exercício seguinte ao do balanço; e (3) ativo

permanente,

que como

o

próprio nome sugere, abriga

aplicações

feitas pela empresa com

características

de permanência.

Quanto ao passivo, Silva (1997) divide em: (1)

passivo circulante,que se refere as

obrigações

vencíveis

no

exercício

social seguinte; (2)

exigível a longo prazo,caracterizado

por ter os vencimentos de suas obrigações após

o

término do

exercício

seguinte, isto 6, num

prazo superior a um ano;

e

(3)

patrimônio liquido,que representa a parte da empresa que

pertence aos seus proprietários. 0 autor apresenta subdivisões de forma pormenorizada à cada

uma das divisões aqui apresentadas. Devido aos fins deste trabalho, julgou-se desnecessário

um grau de detalhamento maior do que foi apresentado.

A demonstração do resultado do

exercício

(DRE) de acordo com Ross, Westerfield

e

Jordan (1998),

é

responsável por medir

o

desempenho da empresa em um determinado

período,

geralmente um trimestre ou um ano. A equação da (DRE) segundo os autores 6:

Receitas — Despesas = Lucro

Ao passo que

o

BP trata-se de um demonstrativo estático, a

D REmostra

o

resultado de

um

período.

Desta forma, as informações contidas em uma DRE representam as

movimentações realizadas dentro de duas datas. Porem,

é

importante salientar que, segundo

Sanvicente (1987), se tratando de demonstrações contábeis financeiras,

é

obedecido

o

regime

de competência de

exercício.

Ern outras palavras, receitas

e

despesas não significam,

necessariamente, entradas

e saídas

de caixa.

DEMONSTRAÇÃO DO RESULTADO DO EXERCICIO (DRE) RECEITA OPERACIONAL BRUTA

(-) Vendas canceladas

(-) Abatimentos sobre vendas

(-) Impostos sobre vendas

RECEITA OPERACIONAL LIQUIDA

(-) Custo dos produtos, mercadorias ou serviços vendidos LUCRO BRUTO

(-) Despesas com vendas (-) Despesas administrativas

(-) Despesas financeiras, liquidas das receitas (-) Outras despesas operacionais

(±) Resultado da equivalência patrimonial LUCRO OPERACIONAL

(+) Receitas operacionais (-) Despesas não operacionais

LUCRO ANTES DOS IMPOSTOS, CONTRI13111COES E PARTICIPAÇOES

(-) Provisão para imposto sobre renda (-) Provisão para contribuição social (-) Participaçães

LUCRO LIQUIDO DO EXERCICIO LUCRO LIQUIDO POR AÇA0

Quadro 02: Estrutura da demonstração do resultado do exercício 6

2.3.2 Demonstrativos gerenciais

O objetivo do fluxo de caixa (FC) é apurar o saldo disponível para se tomar a decisão de captar os recursos necessários, ou aplicar os recursos disponíveis. O saldo de caixa não indica, necessariamente, que a empresa está tendo lucro ou prejuízo em suas atividades operacionais.

O FC, também chamado por Treuherz (1978) de Demonstrativo de Entradas e Saidas de Caixa ou Demonstrativo de Fluxo do Disponível, tem por finalidade indicar a procedência do numerário do qual se utilizou à empresa em um determinado período e as aplicações desse numerário nas suas várias atividades.

Treuherz (1978) lista as principais transações que acabam resultando em oscilações no nível de caixa:

Entradas — vendas à vista, recebimentos de duplicatas ou contas a receber, integralização de capital pelos sócios ou acionistas, entrada de dinheiro proveniente de empréstimos, venda de itens do ativo fixo e outros.

Saídas — compras ã. vista, pagamento de fornecedores e contas a pagar, pagamento de

despesas, dividendos, compra de itens do ativo fixo e outros.

O FC proporciona ao gestor financeiro uma visão nítida da movimentação de onde vieram e para onde foram os valores que passaram pelo caixa. Segundo Silva (1997), é possível reconstruir o FC retrospectivo, a partir das informações existentes no balanço patrimonial, na demonstração do resultado e de algumas fontes adicionais. A fórmula básica do FC é a seguinte:

Saldo Inicial + Entradas — Saídas = Saldo Final (sendo que o saldo final da datal representa o saldo inicial da data2 e assim sucessivamente)

Se o FC for projetado para um período futuro com base em informações passadas e presentes, o analista terá condições de compatibilizar na linha do tempo o contas a pagar e o contas a receber. Conseqüentemente, obterá informações valiosas, tais como, o melhor momento da compra, o melhor momento da venda à vista, os momentos mais "carregados" do contas a pagar e projetar estouros ou sobras de caixa. Esta projeção acaba se tornando parte integrante do demonstrativo de orçamento de caixa.

em situações onde ocorra um superávit de caixa, irá permitir ao gestor analisar previamente as alternativas de aplicação dos recursos excedentes.

Sanvicente (1987) apresenta dois métodos para orçamento de caixa: método dos recebimentos e pagamentos e método do resultado ajustado. Para fins de exemplificar o que é um OC, escolheu-se o método dos recebimentos e pagamentos, pois, segundo o autor este é mais detalhado. 0 Quadro 03 apresenta de forma sistemática este método de orçamento:

mrsEs

DISCRIMINAÇÃO

SALDO INICIAL

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ TOTAL

VelltiaS a Wan/

Vendas a vista Dividendos recebidos

EBIM

Empréstimos bancários Subscrição de ações Vendas de ativos Outros

TOTAL DE RECEBIMENTOS

Matérias-primas co 0

r— z

1

ct a.TOTAL

Materiais indiretos

w

Instalações e equipamentos Salários e ordenados Encargos sociais Impostos Juros

Dividendos pagos

DE PAGAMENTOS

SALDO FINAL DE CAIXA

Quadro 03: Orçamento de caixa (método dos recebimentos e pagamentos) 7

Empréstimos, integralização de capital social (subscrição de Kb -es), dividendos recebidos, vendas de ativos e outras entradas, não são operações comuns ao dia-a-dia Sendo

assim, a pesquisa concentrou-se em avaliar as duas principais fontes de receitas: vendas A vista e vendas a prazo.

Estas duas fontes de receitas estão diretamente relacionadas A política de crédito e cobrança Quem adota uma política de vendas a prazo deve estar ciente que hi o fator de risco de inadimplência. A gestão de contas a receber deve se atentar não somente ao volume

negociado, mas também ao prazo concedido. Conforme Silva (1997), A medida que cresce o prazo, se eleva o risco de crédito. Por este motivo, uma definição clara da proporção de negociações realizadas A vista x prazo, contribuiu para um maior controle sobre o nível de caixa, evitando surpresas desagradáveis como a insolvência de compromissos.

Partindo-se da premissa que todos os pagamentos serão efetivamente realizados nas datas pré-definidas, o controle das saídas toma-se mais fácil. Excluindo-se situações excepcionais, como por exemplo, uma catástrofe natural, ou mudanças radicais de natureza macroeconômica, é possível se realizar uma estimativa da maioria das saídas futuras.

2.4 Técnicas de Analise Econômico Financeira

A seguir, serão apresentados alguns métodos utilizados para a realização de análise econômico-financeira. 0 fato de 'algumas técnicas terem sido estudadas nesta seção, não é sinônimo de que obrigatoriamente todas foram utilizadas na parte prática da pesquisa.

2.4.1 Análise de crédito

0 risco de crédito é algo que está presente no cotidiano do financeiro de qualquer empresa, seja ela da area financeira, serviços, comercial ou industrial. No entanto, tendo em conta o tipo de negócio ou ramo de atividade, as empresas procedem a análises mais ou menos criteriosas de risco de crédito dos seus clientes. Desde o estabelecimento comercial varejista que habitualmente não procede a qualquer análise, até As instituições financeiras que, procedem a análises bastante exaustivas, existe uma infinidade de casos.

EMPRÉSTIMO E FINANCIAMENTOS

CREDOR DEVEDOR

'Q=

PROMESSA DE PAGAMENTOde agentes financeiros. Desta forma identificou-se a necessidade de aprofundar os conhecimentos sobre a importância do crédito e o risco envolvidos nas concessões de crédito.

Segundo Silva (1997), o crédito consiste na entrega de um valor presente mediante uma promessa de pagamento. A representação do crédito é ilustrada na Figura 1:

Figura 01: Representação do crédito

Conforme Silva (1997), no comércio o crédito assume o papel de facilitador de venda. Ele possibilita ao cliente adquirir o bem para atender sua necessidade, ao mesmo tempo em que incrementa as vendas do comerciante, pois se a empresa decidir que só venderá à vista, poderá perder mercado para seus concorrentes. Todavia, vender a crédito e não receber, levará

falência. A relação risco x retorno está implícita quanto se trata de concessão de crédito. De acordo com a instituição financeira HSBC (2006), o risco de crédito está associado as possíveis perdas que o credor tenha caso o devedor (contraparte) não honre com os seus

compromissos. Este risco está intimamente relacionado com fatores internos e externos empresa que podem prejudicar o pagamento do montante de crédito concedido. Porém, ao dispor de informações fidedignas, captadas de fontes oficiais e pertinentes, processadas e disponibili7adas de maneira segura, a concedente de crédito pode melhor quanti ficar os riscos de crédito e reduzir os custos decorrentes da inadimplência.

fundamentais para a manutenção de empresas saudáveis

ea conseqüente expansão do crédito.

Segundo Silva (1997) a confiança embora fundamental

enecessária para a análise, não pode

ser

oprincipal fator para a concessão crédito. A formalização do acordo de crédito por meio

de um contrato bem elaborado

éuma condição fundamental para assegurar ao credor

odireito

de receber, independente da vontade do devedor de pagar.

Silva (1997) destaca os 5C's da

análisede crédito, sendo eles:

caráter, capacidade,condições, capital e conglomerado.

Concernente a

caráter,refere-se

a

intenção de pagar. Torna-se bastante

difícileste tipo

de

análise, eaté certo ponto subjetiva, uma vez que não se trata de algo quantificável. 0 seu

histórico de compras através de informações obtidas junto a bancos

efornecedores traduz-se

no principal instrumento de conhecimento da pontualidade do devedor no cumprimento de

suas obrigações. Contudo,

oatraso ou mesmo

onão pagamento não

énecessariamente uma

questão de

caráter.Os outros C's podem ser os originadores da inadimplencia.

A capacidade

estárelacionada

a

habilidade, à competência empresarial do

indivíduoou do grupo de

indivíduos eao potencial de produção, administração

ecomercialização da

empresa. Assim como

o caráter,este também

éum fator bastante subjetivo

ede

difícilavaliação. 0 conhecimento sobre a capacidade técnica-administrativa da empresa, advém

essencialmente através da

análisedo curriculo dos seus respectivos gestores.

seja favorável ao mercado de combustíveis, pode inapactar diretamente o resultado econômico-financeiro de um posto revendedor, ocasionando um estado de insolvência temporária, ou permanente da empresa.

0 capital refere-se a situação econômico-financeira da empresa, no que diz respeito aos seus bens e recursos possuidos para saldar seus débitos. Um critério importante para avaliar este fator é a dimensão do capital social da empresa, ou seja, o volume de capital que os sócios ou acionistas investiram na empresa. Esta avaliação • chama-se de análise patrimonial.

0 quinto e último C, quando aplicável, refere-se ao exame do conjunto, do conglomerado de empresas no qual a pleiteante de crédito esteja contida. Normalmente esta análise é aplicável quando se trata de um grupo ou rede de empresas que estão debaixo de uma mesma administração. Pode-se considerar também como conglomerado, a análise conjunta dos 4C's anteriores.

A analise dos 5C's, resulta ern uma classificação, que irá determinar o risco de credito que deverá ser aferido a empresa tomadora do empréstimo ou financiamento. Silva (1997) ainda acrescenta um sexto C, o colateral, que diz respeito ao a capacidade do cliente em oferecer garantias complementares. É uma forma de segurança de pagamento do crédito que foi solicitado. São normalmente ativos complementares que o toMador do crédito apresenta como garantias. Estas tam de ser muito bem selecionadas e têm regularmente de representar valores iguais ou superiores aos montantes emprestados, para que no caso de insolvência o ativo seja utilizado para pagar a operação de credito. Para a avaliação das garantias reais deve-se levar em conta a liquidez, a depreciabilidade, a capacidade de comercialização, a localização, os custos de manutenção e as despesas de venda do bem.

EMPRÉSTIMO E FINANCIAMENTOS

CREDOR DEVEDOR

PROMESSA DE PAGAMENTO

RISCO DE CREDITO CONGLOMERADO

CLASSIFICAÇÃO

COLATERAL (garantias colaterais)

Figura 02: Representação do crédito associado ao risco

2.4.2 indices financeiros

0 uso de indices financeiros, de acordo com Ross, Westerfield e Jordan (1998), é uma maneira de comparar empresas de tamanho diferente. Segundo Silva (1995), eles têm por objetivo fornecer-nos informações que não são fáceis de serem visualizadas de forma direta nas demonstrações financeiras. Nada mais são do que relações entre contas ou grupos de contas das demonstrações financeiras.

Neste trabalho foram destacados quatro grupos de indices financeiros, chamados por Sanvicente (1987) de indices de liquidez, indices de rentabilidade, indices de eficiência

2.4.2.1 indices de liquidez

Foram selecionados três indices, que visam mensurar, a Liquidez • Geral (LG), a Liquidez Corrente (LC) e a Liquidez Seca (LS).

A LG mede a proporção dos bens e direitos a ser realizados a curto e longo prazo em relação As dividas totais, indicando a capacidade de solvência global.

Fórmula: Ativo Circulante + Ativo Realizável a Longo Prazo Passivo Circulante + Passivo Exigível a Longo Prazo

0 indice LC 6 um dos mais utilizados e mostra a capacidade de pagamento (solvência) da empresa a cutto prazo:

Fórmula: Ativo Circulante

Passivo Circulante

Subtraindo-se do Ativo Circulante os estoques, sobram os valores de maior liquidez, como contas a receber de curto prazo, as aplicações financeiras e as próprias disponibilidades (caixa + banco). Ao relacionar tais valores com o Passivo Circulante, tem-se uma medida mais rigorosa da capacidade de solvência que é a LS.

Fórmula: Ativo Circulante - Estoques Passivo Circulante

2.4.2.2 indices de rentabilidade

Foram estudados três indices, chamados por Ross, Westerfield e Jordan (1998) de

Margem de Lucro (ML), Taxa de Retorno do Ativo (ROA —

Return On Asset)e Taxa de

Retomo do Capital Próprio (ROE -

Return On Equity).A ML revela a margem de lucratividade obtida pela empresa em função do seu

faturamento, isto 6, quanto a empresa obteve de lucro liquido para cada real vendido.

Fórmula:

Lucro

LiquidoVendas

O ROA é o indicador de desempenho

que mede a lucratividade de uma empresa com

relação a todos os seus ativos ou ao total de investimento em ativos.

Fórmula:

Lucro Liquido

Ativo Total

0 ROE revela qual foi a taxa de rentabilidade obtida pelo capital próprio investido na

empresa, isto 6, quanto a empresa ganhou de lucro liquido para cada real investido. Para quem

investe, este é o índice de maior importância.

Fórmula:

Lucro Liquido

Patrimônio Liquido

2.4.2.3 indices de

eficiência

operacionalForam

selecionados

três indices, chamados por Ross, Westerfield e Jordan(1998)

de Giro de Estoques (GE), Giro de Contas a Receber(GCR),

e Giro de Contas a Pagar(GCP).

0

GE indica onúmero

de vezes que os estoques giraram impulsionadas pelas vendas, ou seja, quantifica a velocidade media com a qual os produtos passaram pelo estoque.Fórmula:

Custo dos Produtos Vendidos

Estoque Médio

Caso deseje-se saber

quantos

dias em média os produtos ficaram em estoque, basta dividir onúmero

de dias do exercício(1

ano= 365

dias), pelo GE.0 GCR

mede onúmero

de vezes que se consegue resgatar ocredito

concedido através das vendas a prazo,ou

seja,quantifica

avelocidade

média com o qual cobra-se osdevedores :

Fórmula:

Vendas a Prazo

Média do Contas a Receber

Caso deseje-se saber

quantos

dias em média o crédito ficou de posse dos seus devedores, basta dividir onúmero

de dias do exercício(1

ano365

dias), peloGCR.

Por

fim,

oGCP

mede o mesmo que oGCR,

porém,ao

invés de recebimentos, neste caso quantifica-se a velocidade média como

qual a empresa paga os credores/fornecedores.Fórmula:

Compras a Prazo

Média do Contas a Pagar

Conforme

Sanvicente (1987),os indices de eficiência operacional procuram medir a

rapidez com que certos

ativos (eum item do passivo) giram dentro de um

exercício

normal,

ou seja,

1ano, dado

o

volume de

operações então alcançado.2.4.2.4

indices de endividamento

Foram selecionados três indices, chamados por estes mesmos autores de

Endividamento Geral

(EG),Cobertura de Juros

(CJ)e

Coberturade Caixa (CC).

0 EG

representa a

relaçãoentre toda estrutura do capital de terceiros

e

os ativos totais.

Fórmula: Ativo Total — Patrimônio Liquido

Ativo Total

Conforme A

CJdiz respeito a capacidade da empresa de

cobriras despesas

correspondentes aos encargos financeiros/juros.

Fórmula: Lucro Antes do Imposto de Renda (LAIR)

Encargos Financeiros

/Juros

A CC mede a capacidade real da empresa de cobrir todas as despesas de encargos

financeiros e juros, pois soma a depreciação a LAIR. 8

Fórmula: (LAIR) + Depreciação

Encargos Financeiros

/Juros

8 Segundo Ross, Westerfield e Jordan (1998), um problema com a CJ é o de que se baseia no LAIR, que não é