Análise comparativa

da indústria canavieira

dos estados do Paraná

e de São Paulo

1

Diego Pierotti Procópio2

Ramon Barrozo de Jesus3

Carlos Antônio Moreira Leite4

Resumo – Este trabalho buscou avaliar a competitividade das indústrias canavieiras nos estados do

Paraná e de São Paulo, que se configuraram como os dois maiores produtores de açúcar e etanol no ano de 2008. Buscou-se também avaliar o nível de competitividade das indústrias dos dois estados e compará-las entre si, utilizando como metodologia a Matriz de Análise Política (MAP), proposta por Monke e Pearson, em 1989. Foram considerados os custos de produção dos elos agrícola e industrial para usinas de mesmo porte, mas foram desconsiderados os custos de transporte e arma-zenagem. Os resultados indicaram que os dois estados são bastante competitivos e eficientes no ramo, porém o Paraná é mais prejudicado pelas políticas públicas adotadas e pelas imperfeições do mercado do que o estado paulista.

Palavras-chave: açúcar, competitividade, etanol, matriz de análise de política.

Benchmarking of the sugarcane industry

in the states of Parana and Sao Paulo

Abstract – The objective of this study was to evaluate the competitiveness of sugarcane production

chain in the states of Parana and Sao Paulo, the two biggest Brazilian producer states in 2008. We also evaluated the level of competitiveness of both industries and compared them using the methodology of Policy Analysis Matrix (PAM) proposed by Monke and Pearson, in 1989.We considered the sugarca-ne production and industrial costs, and it was not considered the transportation and storage costs. The results show that both states are very competitive and efficient, however, but the Parana is penalized by the public policies and market imperfections in relation to the state of São Paulo.

Keywords: sugar, competitiveness, ethanol, policy analysis matrix.

1 Original recebido em 3/1/2011 e aprovado em 7/1/2011.

2 Graduando em Gestão do Agronegócio, do Departamento de Economia Rural, da Universidade Federal de Viçosa (UFV). E-mail: diego.procopio@ufv.br 3 Graduando em Gestão do Agronegócio, do Departamento de Economia Rural, da Universidade Federal de Viçosa (UFV). E-mail: ramon.barroso@ufv.br 4 Engenheiro-agrônomo, Ph.D. em Economia Rural, professor titular do Departamento de Economia Rural, da Universidade Federal de Viçosa (UFV). E-mail:

caml@ufv.br

Introdução

Ramos e Belik (1989 citados por ALVES, 2002), estudando a história do cultivo da cana- de-açúcar no Brasil, constataram, como é

lar-gamente sabido, que a produção de açúcar no Brasil colonial concentrou-se no Nordeste, ten-do esse produto representaten-do uma forte com-modity para a economia brasileira da época.

O sucesso do cultivo da cana e da exportação do açúcar no Nordeste deveu-se às condições edafoclimáticas favoráveis ao cultivo da cana e à proximidade entre a região nordestina e o con-tinente europeu. Na região Centro-Sul, princi-palmente nos estados de São Paulo, do Rio de Janeiro e de Minas Gerais, foi apenas a partir do século 18 que essa atividade agrícola passaria a ser explorada, destinada toda ela à produção de açúcar e aguardente. Mas seria em meados do século seguinte que o açúcar da região ganharia destaque nacional. Mesmo assim, com merca-do restrito ao merca-doméstico, por conta de sua baixa qualidade.

No decorrer do século 20, o setor sucro-alcooleiro brasileiro esteve sob forte intervenção estatal, principalmente a partir da década de 1920, quando ocorreu a expansão da produção de açúcar no estado paulista. Contrapondo-se à expansão da produção nacional, a demanda in-ternacional pelo produto caía, em decorrência da crise de 1930. Com isso, os produtores nacionais de cana-de-açúcar precisaram reivindicar, do governo federal, mecanismos que garantissem o bom desempenho do setor, por meio do controle de preços e da quantidade produzida. Tal meca-nismo veio sob a forma de um sistema de quotas de produção, consolidando, assim, a intervenção estatal no setor (RAMOS; BELIK, 1989).

Na década de 1970, o governo brasileiro estruturou o Programa Proálcool, com o propó-sito de estimular, por meio de subsídios, o de-senvolvimento das indústrias automobilística e canavieira. Mas esse programa só vai encontrar ampla receptividade depois do segundo episó-dio da crise do petróleo, em 1979, quando, en-tão, sedimentou-se a necessidade de criar um produto que substituísse a gasolina como com-bustível. O emprego do álcool combustível foi tão bem-sucedido que, em meados da década de 1980, cerca de 90% de todos os automóveis produzidos no Brasil possuíam motores a álcool (COELHO et al., 2008).

À medida que a crise do petróleo era su-perada, o preço do petróleo foi, porém, baixan-do significativamente, acarretanbaixan-do a

concorrên-cia direta com o álcool brasileiro, no mercado doméstico. Em razão disso e da falta de apoio go-vernamental, a produção de álcool no País ficou seriamente comprometida, dando, então, lugar a uma crise no setor sucroalcooleiro. Reagindo a ela, o governo brasileiro manteve a política de substituição de combustíveis fósseis, criando a obrigação de aumentar a porcentagem do álcool que se misturava à gasolina. Tal medi-da sustentou o mercado do álcool e contribuiu para a não desestruturação da cadeia de produ-ção. Para consolidar aquela medida, no ano de 2003, foi lançado um carro nacional que utilizava a tecnologia do motor flexfuel (roda com álcool e/ou gasolina), o que fortaleceu ainda mais o se-tor, além de atender às iniciativas de fundamento ecológico, de controle do uso de combustíveis fósseis e da emissão de gases poluentes.

O faturamento do setor sucroenergético em 2007–2008 foi de R$ 42 bilhões, e as expor-tações superaram US$ 6 bilhões (quinto lugar no ranking nacional). O setor situa-se hoje na quarta posição entre os maiores investidores do País: de 2005 a 2008, foram investidos US$ 20 bilhões no setor, e, para os próximos 4 anos, es-tão previstos investimentos adicionais de mais de US$ 30 bilhões (UNICA, 2010). A cadeia de produção da cana-de-açúcar é uma das que mais têm contribuído para o crescimento eco-nômico do País nos últimos anos.

O potencial competitivo das cadeias de produção do setor sucroalcooleiro brasileiro, em comparação com o de outros países, é ine-gável, tendo como destaque os estados de São Paulo e do Paraná. No primeiro estado, foram colhidos mais de 61,29% da produção nacional de cana-de-açúcar no ano agrícola 2008–2009; enquanto o segundo foi responsável por aproxi-madamente 7,6% da quantidade produzida.

À diferença entre os níveis de produção dos dois estados soma-se a disparidade no nú-mero de usinas de processamento em cada um deles. É também em São Paulo que está locali-zada a maior parte das indústrias processado-ras de cana do País. Com efeito, das cerca de 400 unidades industriais em atividade no Brasil, aproximadamente 153 estão instaladas naquele

estado, enquanto, no Paraná, esse número é de 28 usinas, de produção mista (que produzem tanto álcool quanto açúcar) ou não.

O sucesso paulista é, em parte, justifica-do por uma característica própria de algumas agroindústrias, qual seja, a proximidade entre as áreas de produção da matéria-prima e os grandes centros de processamento. Para ava-liar e comparar o potencial competitivo entre as indústrias canavieiras desses dois estados, é necessário também considerar outros fatores, como as políticas nacionais e estaduais aplica-das ao setor e os resultados que elas acarretam a cada uma das cadeias.

Com o propósito de avaliar e comparar a competitividade das indústrias canavieiras dos estados de São Paulo e do Paraná, este estudo se propôs a: a) analisar a relação entre as políti-cas públipolíti-cas aplicadas às indústrias canavieiras nos estados paulista e paranaense; e b) verificar o grau de interferência dessas políticas sobre o nível de competitividade do setor em cada um daqueles estados.

Metodologia

Matriz de Análise Política (MAP)

A metodologia MAP foi originalmente desenvolvida em 1981, como instrumental de análise de mudanças na política agrícola de Portugal (MONKE; PEARSON, 1989). Está liga-da a uma intensa literatura de análise de custo- benefício, com diversos exemplos de

avalia-ção de projetos de investimento na agricultura (GITTINGER, 1982). Outro antecedente é en-contrado nos estudos de comércio internacio-nal, especialmente nos de eficiência e análise de política econômica (JONES; KENEN, 1984). Uma revisão mais detida da metodologia pode ser encontrada em Monke e Pearson (1989), a qual serviu como base teórica para a metodolo-gia utilizada neste trabalho.

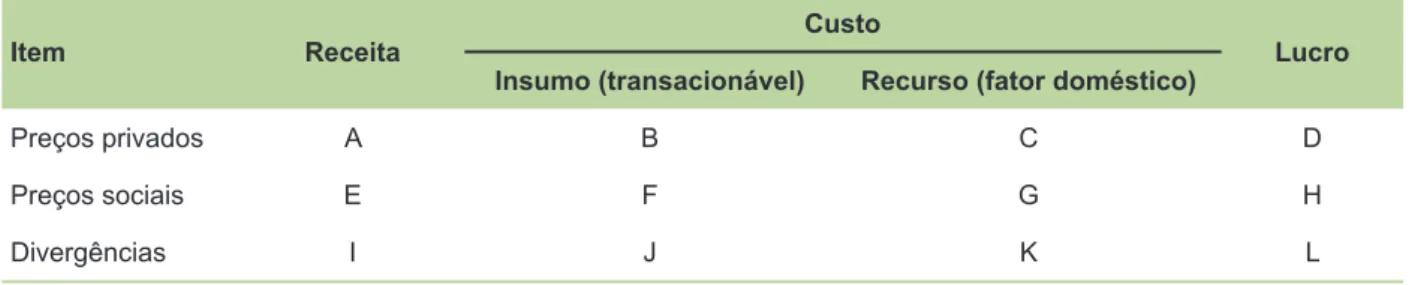

A abordagem econômica da MAP é um sistema de dupla entrada, que contabiliza as receitas, os custos de insumos e fatores de pro-dução e os lucros de vários sistemas e regiões. A partir da matriz, pode-se avaliar o impacto das políticas públicas, bem como calcular in-dicadores de competitividade e de vantagem comparativa (Tabela 1).

O modelo empírico inicia-se com a iden-tificação e a seleção dos principais corredores ou eixos de comercialização. A metodologia de trabalho consiste em caracterizar a organiza-ção produtiva a partir dos centros de formaorganiza-ção de preços e indicar o caminho percorrido pelo produto, passando pela zona de processamento até alcançar a zona de produção. Definidos os corredores, uma matriz é construída para cada sistema agrícola selecionado, e quatro elos são caracterizados em cada corredor, a saber:

• Fazenda. • Transporte da fazenda para o beneficia-mento. • Beneficiamento ou industrialização. • Transporte do beneficiamento até o ata-cado ou o porto.

Tabela 1. Matriz de análise política.

Item Receita Custo Lucro

Insumo (transacionável) Recurso (fator doméstico)

Preços privados A B C D

Preços sociais E F G H

Divergências I J K L

Em cada elo da cadeia, são requeridos da-dos de receitas e despesas a preços de mercado, que abrangem custos de depreciação de máqui-nas, equipamentos, caminhões, instalações in-dustriais, mão de obra, insumos intermediários, remuneração da terra e custos financeiros.

As despesas são classificadas em custos dos insumos transacionáveis, que comporta os custos dos insumos intermediários e com fatores domésticos, englobando terra, capital e trabalho. Esses orçamentos a preços privados acomodam os efeitos das intervenções políticas que alteram o preço do produto e os preços dos fatores.

O impacto das políticas sociais e políticas macroeconômicas dessa análise é dimensiona-do comparandimensiona-do-se preços privadimensiona-dos ou de mer-cado com os sociais, ou seja, com um sistema que atua na ausência dessas políticas. Nesse caso, as receitas, o custo dos fatores domésti-cos e dos insumos intermediários e os lucros são avaliados sob a ótica dos preços sociais, dimen-sionando, dessa forma, os efeitos dessa política. Para representar os preços sociais, utili-zam-se os preços de paridade (ou, ainda, pre-ços internacionais em cada nível chamado de

Border prices); o preço do produto e o do

in-sumo no exterior são convertidos de dólar para real, e trazidos até os locais para comparação, descontando-se as despesas no processo de in-ternalização.

Os valores sociais são medidas importan-tes de eficiência, pois os produtos e os insumos são avaliados de maneira a refletir a escassez ou os custos de oportunidade social em ativida-des alternativas. Os preços internacionais repre-sentam “a escolha do governo”, ao permitir, às cadeias, exportar, importar ou produzir domes-ticamente.

A eliminação das políticas que causam distorções e geram divergências indicam como as cadeias podem atingir níveis próximos de eficiência econômica e de produtividade, per-mitindo que as cadeias aloquem seus recursos escassos de forma mais eficiente, nos merca-dos internacionais. A redução das divergências

ou sua eliminação possibilitaria ao País atingir maiores níveis relativos de renda e remunera-ção dos recursos mais escassos, além de permi-tir que o País se autoabasteça de forma plena.

A partir da matriz, são obtidos os seguin-tes índices, de acordo com Vieira et al. (2001):

Lucro Privado (LP): é um indicador de

competitividade para uma cadeia e permite a comparação entre cadeias e sistemas de produ-ção envolvendo o mesmo produto. Reflete valo-res dos produtos e custos dos insumos a preços de mercado (privado), ou seja, representa o lu-cro das cadeias, apesar das políticas distorcidas de mercado (impostos, custo de capital, encar-gos sociais). Esse indicador expressa resultados financeiros importantes para a avaliação da lu-cratividade de toda a cadeia, com base na uni-dade do produto final processado.

LP = D = A-B-C (1)

LP > 0: mostra que o sistema é

compe-titivo. A medida inclui o custo de capital, e, portanto, o valor positivo revela que os agentes permanecem na atividade, com tendência a au-mentar seus investimentos na cadeia.

Razão do Custo Privado (RCP): é um

in-dicador de competitividade para uma cadeia individual ou para realizar uma comparação entre cadeias diferentes. Quanto menor a razão, maior será a competitividade da cadeia.

RCP = C/(A-B) (2)

RCP = 1: implica valor adicionado

exata-mente igual à remuneração dos fatores domésti-cos, ou seja, o lucro é zero, significando que os fatores de produção domésticos estão receben-do seu retorno normal.

RCP > 1: implica fatores de produção do-

mésticos recebendo menos do que o seu retor-no retor-normal; logo, a atividade não conseguirá manter-se em médio e longo prazos.

RCP < 1: implica fatores de produção

do-mésticos recebendo mais do que o seu retorno; portanto, a atividade conseguirá manter os fa-tores domésticos que nela estão empregados, podendo manter os fatores domésticos que nela estão empregados e nela vir a se expandir.

Lucro Social (LS): o lucro social mede a

eficiência da cadeia agroindustrial ou sua van-tagem comparativa. Permite também ordenar as várias cadeias ou os sistemas de acordo com o grau de eficiência, desde que trate de um mes-mo produto.

LS = H = E-F-G (3)

H > 0: implica que o sistema em análise

gasta recursos escassos para a produção a pre-ços sociais, que ficam aquém dos custos priva-dos.

H < 0: implica que o sistema em análise

gasta recursos escassos para a produção a pre-ços sociais, que ficam além dos custos privados.

Razão dos Custos Domésticos (RCD):

permite avaliar a cadeia e comparar cadeias ou sistemas que produzem produtos distintos. Esse indicador é uma medida de vantagem compara-tiva e indica quanto se utilizar de recursos do-mésticos (G) para gerar um dólar de divisa pela exportação ou para economizar um dólar de divisa por meio da diminuição da importação.

RCD = G/(E-F) (4)

RCD = 1: implica valor adicionado a

preços internacionais exatamente igual ao cor-respondente valor dos insumos domésticos uti-lizados na produção, ou seja, os fatores estão recebendo exatamente seu custo de oportuni-dade social.

RCD < 1: implica valor adicionado mais

do que suficiente para remunerar os fatores de

produção pelo seu custo de oportunidade, dan-do origem a lucro positivo.

RCD > 1: implica valor adicionado a

pre-ços internacionais para remunerar os fatores de produção domésticos, pelos seus custos de oportunidade; por esse ponto de vista, o nível de atividade deve ser reduzido.

Transferência Líquida de Políticas (TLP):

é a soma dos efeitos de todas as políticas con-sideradas, ou seja, os efeitos sobre o preço do produto, sobre o custo dos insumos comerciali-záveis e sobre os custos dos fatores domésticos. É o valor em unidade monetária que as políticas transferem da cadeia ou para a cadeia no siste-ma analisado.

TLP = L = D-H ou L = I-J-K (5)

L > 0: significa que o governo transferiu

para a cadeia, por meio de políticas públicas, certo valor monetário.

L < 0: indica que o governo transferiu da

cadeia, por meio de políticas públicas, certo montante de renda.

Coeficiente de Proteção Nominal (CPN):

é a divisão ou comparação do preço privado pelo preço equivalente ao internacional; permi-te comparação de sispermi-temas e produtos distintos.

CPN = A/E (6)

CPN = 1: indica que a política que atua

diretamente sobre a cadeia não está alterando o preço doméstico em relação ao preço inter-nacional.

CPN > 1: implica que ocorre proteção

po-sitiva.

CPN < 1: significa que ocorre proteção

negativa ou revela que o valor recebido pela ca-deia corresponde a um valor inferior, a preços de mercado, ao seu valor social (ou valor que o

produtor receberia na ausência de políticas cau-sadas por distorções).

Coeficiente de Proteção Efetiva (CPE):

considera os efeitos de políticas distorcidas sobre produto e os insumos comercializáveis. Estima as políticas que afetam os mercados de produtos e fazem o valor adicionado diferir do valor que ocorreria na ausência de políticas para as cadeias.

CPE = (A-B)/(E-F) (7)

CPE = 1: neste caso, não há proteção

ne-nhuma ao valor adicionado.

CPE < 1: implica que está ocorrendo

ta-xação.

CPE > 1: implica que está ocorrendo

pro-teção.

Coeficiente de Lucratividade (CL): é a

ra-zão entre o lucro privado e o lucro social. Mede o efeito de todas as políticas e serve como

pro-xy da transferência líquida de políticas, dando

ideia de distância entre o lucro privado e o lu-cro que se obteria na ausência de políticas cau-sadoras de distorções. Esse coeficiente é uma extensão do coeficiente de proteção efetiva, por incluir transferência de fatores.

CL = (A-B-C)/(E-F-G) ou CL = D/H (8)

CL > 1: implica que a atividade está

sen-do liquidamente subsidiada.

CL < 1: implica que a atividade está

sen-do liquidamente taxada.

Razão de Subsídio ao Produtor (RSP): é a

transferência líquida de política com proporção da receita total. Permite avaliar em que exten-são as políticas subsidiam os sistemas e pode ser desagregado para mostrar os efeitos de políticas de produtos, insumos e fatores. Quanto menor o valor absoluto desse indicador, menores os sub-sídios dessa cadeia.

RSP = L/E ou RSP = (D-H)/E (9)

Fonte de dados

Os dados de preços utilizados no desen-volvimento deste trabalho foram obtidos do Instituto Brasileiro de Geografia e Estatísti-ca (IBGE), da União da Indústria de Cana-de- Açúcar (Unica), da Associação de Produtores de Bioenergia do Estado do Paraná (Alcopar) e da Secretaria de Agricultura e do Abastecimento do Paraná (Seab).

No tocante aos dados de custos de produ-ção da cana, açúcar e etanol, foi utilizado o tra-balho Custos de Produção Agrícola e Industrial

de Açúcar e Álcool no Brasil, da safra 2007/08,

elaborado pela Escola Superior de Agricultura Luis de Queiroz (Esalq/USP) e publicado pela Confederação Nacional de Agricultura e Pecuá-ria (CNA). Os valores adotados para os insumos e os recursos, sociais e privados, são os mesmos daqueles dos dois estados, já que o trabalho ana-lisou duas usinas localizadas nas cidades de Pira-cicaba, SP, e Jacarezinho, PR, que apresentaram características de produção muito próximas.

Os preços sociais dos produtos são os próprios preços internacionais. Já os custos dos insumos e dos recursos são avaliados em situa-ção de produsitua-ção com plena eficiência, pois, na ausência de distorções, os valores sociais dos produtos ou insumos são uma aproximação dos seus valores privados.

Resultados e discussão

Neste tópico, são apresentados os resulta-dos da MAP para a indústria canavieira – açúcar e álcool – dos estados do Paraná e de São Paulo. Percebeu-se que, no estado paulista, havia di-vergências positivas entre os preços e os lucros, sociais e privados da cadeia, tanto para o açú-car quanto para o álcool, conforme mostrado na Tabela 2.

No que diz respeito ao estado parana-ense, essas divergências foram negativas para a

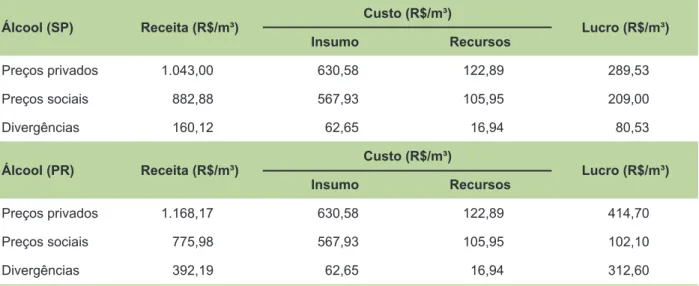

produção de açúcar, de acordo com a Tabela 2. A Tabela 3 analisa a produção de álcool nas duas unidades federativas.

De acordo com a metodologia aplicada, essas divergências são resultado de falhas no mercado e/ou de políticas públicas adotadas. Como não houve grande alteração do mercado no ano de 2008 que afetasse, de forma

diferen-te, os dois estados, tais resultados se derivaram das políticas de juros, cambial, tributária e co-mercial, adotadas em cada estado.

Todos os produtos, em ambos os estados, apresentaram lucros positivos e relativamente altos, tanto para preços privados quanto para sociais, o que indica que os dois estados são competitivos na produção desses dois bens, com

Tabela 2. Matriz de Análise Política (MAP) da produção de açúcar nos estados de São Paulo e do Paraná,

em 2008.

Tabela 3. Matriz de Análise Política (MAP) da produção de álcool nos estados de São Paulo e do Paraná,

em 2008.

Açúcar (SP) Receita (R$/t) Custo (R$/t) Lucro (R$/t)

Insumo Recursos

Preços privados 567,20 68,17 25,76 473,27 Preços sociais 517,40 65,02 24,52 427,86 Divergências 49,80 3,15 1,24 45,41

Açúcar (PR) Receita (R$/t) Custo (R$/t) Lucro (R$/t)

Insumo Recursos

Preços privados 461,40 68,17 25,76 367,47 Preços sociais 500,63 65,02 24,52 411,09 Divergências -39,23 3,15 1,24 -43,62

Álcool (SP) Receita (R$/m³) Custo (R$/m³) Lucro (R$/m³)

Insumo Recursos

Preços privados 1.043,00 630,58 122,89 289,53 Preços sociais 882,88 567,93 105,95 209,00 Divergências 160,12 62,65 16,94 80,53

Álcool (PR) Receita (R$/m³) Custo (R$/m³) Lucro (R$/m³)

Insumo Recursos

Preços privados 1.168,17 630,58 122,89 414,70 Preços sociais 775,98 567,93 105,95 102,10 Divergências 392,19 62,65 16,94 312,60

Fonte: Alcopar (2009), IBGE (2010), Unica (2010) e Esalq (2009).

destaque para São Paulo na produção de açúcar e para o Paraná na produção de álcool. Porém, deve-se ressaltar que o alto valor da taxa de câm-bio para o ano, decorrente dos reflexos da crise financeira que se iniciou no segundo semestre, fez que o dólar tivesse média de R$ 1,84 no ano e de R$ 2,05 no segundo semestre de 2008. Isso, de certa forma, em curto prazo, contribuiu para o aumento das receitas com exportação.

A diferença entre o custo social e o pri-vado dos fatores domésticos e comercializá-veis deu-se, principalmente, por imperfeições no mercado de fatores e pela má alocação de recursos por parte dos agentes da cadeia, vis-to que esses poderiam ter empregado meios de produção mais eficientes e, consequentemente, poderiam diminuir seus custos de produção.

Análise dos indicadores econômicos

Os índices econômicos calculados a par-tir dos resultados da MAP são apresentados nas Tabelas 4 e 5. Permitem avaliar a eficiência eco-nômica das cadeias e o nível de competitivida-de competitivida-de cada uma.

A Razão de Custo Privado (RCP) mede o nível de produção da cadeia para que essa

consiga pagar os fatores domésticos utilizados e, ainda, permanecer competitiva. Os valores encontrados em ambas as cadeias para os dois produtos foram positivos e menores que uma unidade, indicando que em ambos os estados a produção de açúcar e de álcool apresentou retornos acima do normal, sendo essa atividade lucrativa do ponto de vista econômico.

A produção de açúcar mostrou ser mais lucrativa do que a de álcool nos dois estados. Estimou-se serem necessários quase 30% da produção de álcool para pagamento dos fatores domésticos no Estado de São Paulo e cerca de 23% no Paraná.

A avaliação da lucratividade social da ca-deia é dada pela Razão de Custo dos Recursos Domésticos (RCD), que é analisada de forma análoga à RCP, ou seja, deve-se buscar minimi-zar esse indicador de modo a maximiminimi-zar os lu-cros sociais da cadeia. O fato de os valores dos recursos domésticos empregados na produção de certo bem serem menores que o valor adicio-nado significa que a expansão dessa atividade gera ganhos líquidos para o País. Os resultados desse indicador foram muito parecidos com os encontrados para a RCP em ambos os estados, nos dois sistemas produtivos. Encontraram-se

Tabela 4. Indicadores de competitividade privados e sociais da produção de açúcar nos estados de São

Paulo e do Paraná, em 2008.

Índice social e privado 2008

São Paulo Paraná

Lucro privado 473,27 367,47 Razão de custo privado 0,052 0,066

Lucro social 427,86 411,09

Razão de custos recursos domésticos 0,054 0,056 Transferência líquida de políticas 45,41 -43,62 Coeficiente de proteção nominal 1,096 0,922 Coeficiente de proteção efetiva 1,103 0,903 Coeficiente de lucratividade 1,106 0,894 Razão de subsídio ao produtor 0,088 -0,087

valores abaixo de 1, o que indica eficiência na produção dos bens, tendo-se destacado, mais uma vez, a produção de açúcar em relação à de álcool, com resultados de 0,054 e 0,056 para São Paulo e Paraná, respectivamente, enquanto o álcool apresentou 0,336 e 0,509, respectiva-mente, para São Paulo e Paraná.

Os resultados da Transferência Líquida de Políticas (TLP) – 80,53 e 312,60 para São Pau-lo e Paraná, respectivamente – indicaram que, na produção de álcool, o governo transferiu re-cursos para a cadeia, por meio de políticas pú-blicas. Na produção de açúcar, para o Estado de São Paulo (45,41), houve transferência de recursos do governo para a cadeia, enquanto, para o Paraná (-43,62), dado o valor negativo do indicador, houve retirada de renda da cadeia por parte do governo.

O Coeficiente de Proteção Nominal (CPN) permite a comparação entre os preços privado e social da cadeia. Os valores encontrados para a produção de açúcar indicaram que houve pro-teção positiva do preço doméstico com relação ao internacional em São Paulo (1,096). Já no Estado do Paraná (0,922), a realidade foi dife-rente: o resultado do indicador demonstrou que faltava proteção aos preços domésticos, ou seja,

esses eram inferiores aos internacionais, impli-cando menor valor recebido pelo produtor. Os valores encontrados para a produção de álcool (1,181 e 1,505 para São Paulo e Paraná, respec-tivamente) comprovaram haver proteção aos preços domésticos em ambos os estados.

Os efeitos das políticas distorcidas sobre o produto e os insumos comercializados são medidos pelo Coeficiente de Proteção Efetiva (COE). Esse indicador mostrou que estava ha-vendo proteção ou taxação à cadeia. Os valores encontrados evidenciaram que a produção de açúcar era taxada no Paraná (0,903), enquanto, no estado paulista (1,103), era protegida. Com relação à produção de álcool, havia proteção da cadeia em ambos os estados (1,309 para o estado paulista e 2,584 para o paranaense), sen-do maior para o Paraná.

O COE pode ser considerado indicador li-mitado com relação a incentivos, pois sua análise não incorporou os efeitos de políticas que afeta-vam os preços dos fatores domésticos. Isso de-monstra que o CPE deve ser considerado como índice de análise parcial dos efeitos das políticas, e não como indicador de efeito total dessas.

Para superar as limitações do CPE, foi em-pregado o Coeficiente de Lucratividade (CL), que

Tabela 5. Indicadores de competitividade privados e sociais para a produção de álcool nos estados de São

Paulo e do Paraná, em 2008.

Índice 2008

São Paulo Paraná

Lucro privado 289,53 414,70 Razão de custo privado 0,298 0,229

Lucro social 209,00 102,10

Razão de custos recursos domésticos 0,336 0,509 Transferência líquida de políticas 80,53 312,60 Coeficiente de proteção nominal 1,181 1,505 Coeficiente de proteção efetiva 1,309 2,584 Coeficiente de lucratividade 1,385 4,062 Razão de subsídio ao produtor 0,091 0,403

indicou uma medida global das transferências líquidas resultantes de intervenções políticas na cadeia. Esse indicador mostrou a distância entre o lucro privado e o social, apresentando o lucro que se deveria obter com a ausência de políti-cas distorcidas.

Os valores encontrados do CL indicaram que a produção de álcool é liquidamente sub-sidiada, tanto no Estado de São Paulo (1,385) quanto no Estado do Paraná (4,062), sendo os subsídios adotados neste último consideravel-mente maiores do que os utilizados no primeiro. Já a produção de açúcar mostrou-se liquidamen-te subsidiada no estado paulista (1,106) e liqui-damente taxada no estado paranaense (0,894).

O nível dos subsídios adotados para cada cadeia pode ser medido pela Razão de Subsí-dio ao Produtor (RSP), índice que permite fazer comparações da proporção com que as políti-cas estão subsidiando os sistemas produtivos. Os valores encontrados evidenciaram que, em São Paulo, a produção de açúcar recebeu subsí-dios da ordem de 8,8% no ano de 2008. Já para a produção de álcool, esses subsídios foram de 9,1%. O Estado do Paraná ficou aquém dos re-sultados encontrados no estado paulista, no que tange à produção de açúcar, tendo a produção naquele estado recebido taxação de cerca de

8,7%. Porém, para a produção de álcool, os subsídios foram consideravelmente altos, ou seja, acima de 40%.

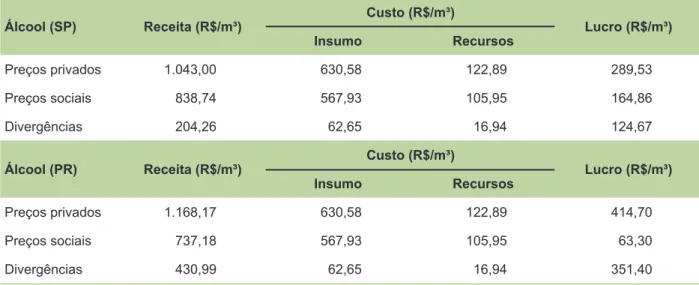

Análise de sensibilidade

Neste tópico, são apresentados os resulta-dos da análise de sensibilidade (Tabelas 6 e 7), feita para uma variação de 5% na taxa de câmbio, fazendo que essa passe de R$ 1,84 (valor médio do ano de 2008) para R$1,748. Isso causará va-riação nos preços internacionais, sendo feita, a partir daí, a análise do impacto dessa variação nos indicadores calculados a partir da MAP.

Observou-se queda de aproximadamente 6% no lucro social da produção de açúcar nos dois estados. Já na produção de álcool, esse va-lor foi mais acentuado, chegando a 21% em São Paulo e a 38% no Paraná. Os lucros privados não sofreram alteração, uma vez que são dados pelo preço interno, que independe da taxa de câmbio em vigor.

Os índices sociais, que têm como uma de suas variáveis o preço internacional, também sofreram alterações, como pode ser observado nas Tabelas 8 e 9.

Os índices que apresentaram maior va-riação nos dois estados na produção de açúcar

Tabela 6. Resultados da Matriz de Análise Política (MAP) para a produção de açúcar nos estados de São

Paulo e do Paraná, no ano de 2008, após a redução de 5% na taxa de câmbio (R$/US$).

Açúcar (SP) Receita (R$/t) Custo (R$/t) Lucro (R$/t)

Insumo Recursos

Preços privados 567,20 68,17 25,76 473,27 Preços sociais 491,53 65,02 24,52 401,99 Divergências 75,67 3,15 1,24 71,28

Açúcar (PR) Receita (R$/t) Custo (R$/t) Lucro (R$/t)

Insumo Recursos

Preços privados 461,40 68,17 25,76 367,47 Preços sociais 475,60 65,02 24,52 386,06 Divergências -14,20 3,15 1,24 -18,59

Tabela 7. Resultados da Matriz de Análise Política (MAP) da produção de álcool nos estados de São Paulo

e Paraná, no ano de 2008, após a redução de 5% na taxa de câmbio (R$/US$).

Álcool (SP) Receita (R$/m³) Custo (R$/m³) Lucro (R$/m³)

Insumo Recursos

Preços privados 1.043,00 630,58 122,89 289,53 Preços sociais 838,74 567,93 105,95 164,86 Divergências 204,26 62,65 16,94 124,67

Álcool (PR) Receita (R$/m³) Custo (R$/m³) Lucro (R$/m³)

Insumo Recursos

Preços privados 1.168,17 630,58 122,89 414,70 Preços sociais 737,18 567,93 105,95 63,30 Divergências 430,99 62,65 16,94 351,40

Tabela 8. Indicadores de competitividade privados e sociais da produção de açúcar nos estados de São

Paulo e do Paraná, no ano de 2008, após a redução de 5% na taxa de câmbio (R$/US$).

Índice social e privado 2008

São Paulo Paraná

Lucro privado 473,27 367,47 Razão de custo privado 0,052 0,066

Lucro social 401,99 386,06

Razão de custos recursos domésticos 0,057 0,060 Transferência líquida de políticas 71,28 -18,59 Coeficiente de proteção nominal 1,154 0,970 Coeficiente de proteção efetiva 1,170 0,958 Coeficiente de lucratividade 1,177 0,952 Razão de subsídio ao produtor 0,145 -0,039

foram a Transferência Líquida de Políticas (TLP), com variação positiva de 57% para a cadeia em São Paulo e com variação negativa, também de 57%, para o estado paranaense. A Razão de Subsídio ao Produtor (RSP) apresentou cresci-mento de 65% para São Paulo e decréscimo de 55% para o Paraná.

Essas variações não mudaram o fato de, no caso da TLP, o governo estar transferindo

recursos por meio de políticas públicas para a cadeia no estado paulista e os estar retirando da cadeia no Estado do Paraná. Quanto à RSP, pode-se inferir que, com a redução da taxa de câmbio e a consequente diminuição dos preços internacionais, o nível de subsídio oferecido à produção de açúcar no estado paulista quase dobrou, enquanto a taxação imposta à produ-ção paranaense caiu pela metade. Esse resul-tado permite deduzir que, por exemplo, se o

governo optar por praticar política cambial ex-pansionista, ele deverá arcar com os custos de subsídio às cadeias de produção, que vão sofrer com a valorização da moeda nacional.

Os demais índices não sofreram grandes alterações, o que acaba por não afetar, de forma brusca, os resultados encontrados anteriormente. O que chamou mais a atenção foi o fato de a produção de açúcar no Paraná, segundo os valo-res encontrados para os Coeficientes de Proteção Nominal e Efetiva, ser beneficiada com a dimi-nuição do impacto causado pela taxação sofrida e pela falta de proteção aos preços internos.

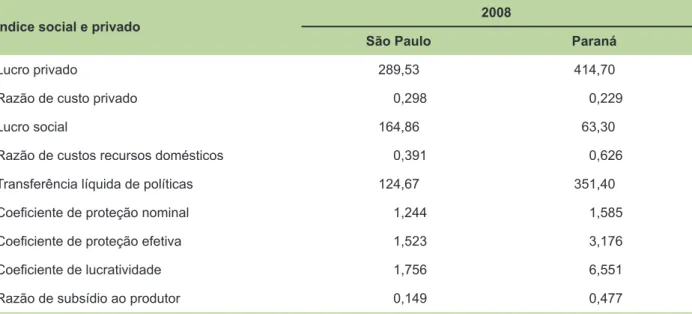

Com relação aos indicadores sociais e privados para a produção de álcool, exceto o Coeficiente de Proteção Nominal, que apre-sentou variação de pouco mais de 5% nos dois estados, todos os demais indicadores sofreram variação bastante expressiva.

A Razão de Custos dos Recursos Domés-ticos (RCD) apresentou aumentos de 16% e 23% para os estados de São Paulo e do Paraná, respectivamente, o que não é bom para a ca-deia, pois diminui seu potencial competitivo em comparação com as demais cadeias, principal-mente a de produção do açúcar. O valor da TLP foi mais do que dobrado no estado paulista,

sig-nificando aumento das transferências por parte do governo para a cadeia. O mesmo aconteceu com o Estado do Paraná, porém em proporção menor, considerado o aumento de apenas 12% no indicador.

O Coeficiente de Proteção Efetiva apre-sentou incremento da ordem de 16% em São Paulo e de 23% no Paraná. Considerando as li-mitações desse indicador, pode-se inferir que há aumento expressivo da proteção, que já existia antes da produção de álcool, em ambos os esta-dos. O Coeficiente de Lucratividade, que é mais expressivo que o CPE, obteve também aumen-tos consideráveis em ambos os estados, chegan-do a 27% em São Paulo e a 61% no Paraná, o que permite dizer que houve incremento dos subsídios oferecidos à produção nos dois esta-dos, sendo o Paraná, que já contava com altos subsídios, o estado mais beneficiado.

O último indicador RSP teve crescimen-to maior no estado paulista, chegando a 63%, contra apenas 18% no Paraná. Porém, ao con-siderar o valor real do crescimento, notou-se aumento de 6% nos subsídios aos produtores de São Paulo, que passaram de 9% para 15%, enquanto, no Paraná, esse aumento foi de 8%, tendo sido alterado de 40% para 48%.

Tabela 9. Indicadores de competitividade privados e sociais para a produção de álcool nos estados de São

Paulo e do Paraná, no ano 2008, após redução de 5% na taxa de câmbio (R$/US$).

Índice social e privado 2008

São Paulo Paraná

Lucro privado 289,53 414,70 Razão de custo privado 0,298 0,229

Lucro social 164,86 63,30

Razão de custos recursos domésticos 0,391 0,626 Transferência líquida de políticas 124,67 351,40 Coeficiente de proteção nominal 1,244 1,585 Coeficiente de proteção efetiva 1,523 3,176 Coeficiente de lucratividade 1,756 6,551 Razão de subsídio ao produtor 0,149 0,477

dios do governo. A produção no Paraná foi pre-judicada pelas políticas destinadas à produção do açúcar. Tais políticas paranaenses devem ser revistas e adequadas ao nível produtivo e tecno-lógico da cadeia.

Referências

ALCOPAR. Associação de Produtores de Bioenergia do Estado do Paraná. Disponível em: <http://www.alcopar. org.br/>. Acesso em: 19 out. 2009.

ALVES, L. R. A. Transmissão de preços entre produtos do

setor sucroalcooleiro do Estado de São Paulo. 2002. 107

f. Dissertação (Mestrado)-Escola Superior de Agricultura Luiz de Queiroz, Universidade de São Paulo, Piracicaba COELHO, A. B.; TEIXEIRA, E. C.; BRAGA, M. J. Recursos

naturais e crescimento econômico. Viçosa: Editora da

Universidade Federal de Viçosa, 2008.

ESALQ. Escola Superior de Agricultura Luis de Queiroz. Disponível em: <http://www.esalq.usp.br/>. Acesso em: 31 ago. 2009.

GITTINGER, J. P. Economicanalysis of agricultural

projects. 2 ed. Baltimore: The Jones Hopkins University

Press, 1982. 505 p.

IBGE. Instituto Brasileiro de Geografia e Estatística. Disponível em: <http://www.ibge.gov.br/>. Acesso em: 23 jan. 2010.

JONES, W. R.; KENEN, P. B. Trade policies in developing countries. Handbook of international economics, Amsterdam, NL v. 1, n. 1, p. 519-569, 1984. MONKE, A. E.; PEARSON, S. R. The policy analysis

matrix for agricultural development. New York: Cornell

University Press, 1989. 278 p.

RAMOS, B.; BELIK, W. Intervenção estatal e a

agroindústria canavieira no Brasil. Revista de Economia

e Sociologia Rural, Brasília, DF, v. 27, n. 2, p. 197-214,

1989.

SEAB. Secretaria de Agricultura e do Abastecimento do Paraná. Disponível em: <http://www.seab.pr.gov.br/>. Acesso em: 30 jan. 2010.

UNICA. União das Indústrias de Cana-de-açúcar. Disponível em: <http://www.unica.com.br/search.asp>. Acesso em: 24 fev. 2010.

VIEIRA, R. C. M.; TEIXEIRA FILHO, A. R.; OLIVEIRA, A. J.; LOPES, M. R. (Ed.). Cadeias produtivas do Brasil: análise da competitividade. Revista de Política Agrícola, Brasília, DF, v. 10, n. 4, p. 7-15, 2001.

Conclusão

Os resultados apontaram que o setor su-croalcooleiro, representado por seus dois pro-dutos principais (açúcar e álcool), é bastante competitivo em ambos os estados analisados, em razão, principalmente, dos baixos custos apresentados. No entanto, observou-se que cada sistema produtivo apresentava divergên-cias, decorrentes da aplicação de políticas pú-blicas distorcidas.

A relação entre custo e retorno dos fatores indicou maior competitividade da produção do açúcar paulista em comparação com a produ-ção de álcool do Estado do Paraná. Verificou-se também que, pelo nível da Transferência Líqui-da de Políticas (TLP), as políticas adotaLíqui-das em ambos os estados beneficiaram a produção de álcool, mas a produção de açúcar no Paraná sofreu com a perda de renda causada pelas po-líticas adotadas.

A produção de açúcar paranaense não re-cebeu proteção por meio de políticas, uma vez que foi taxada, o que implicou diminuição do potencial competitivo da produção em compa-ração com o estado paulista, cuja produção foi protegida por meio de subsídios. A produção de álcool em ambos os estados recebeu proteção, destacando-se, porém, que o nível de proteção concedida ao estado paranaense foi maior que aquele concedido às usinas paulistas, elevando, consequentemente, o potencial de competitivi-dade desse produto.

Um fato relevante foi a importância da taxa de câmbio para a cadeia sucroalcooleira, em ambos os estados. Por meio da análise de sensibilidade, observou-se a necessidade de proteção às cadeias contra grandes valorizações da moeda nacional, porque implicava perda de competitividade do setor.

Em suma, a cadeia produtiva sucroalcoo-leira do Estado de São Paulo apresentou ligeira vantagem com relação ao Estado do Paraná – este último teve bons resultados na produção de álcool, mas mostrou-se dependente dos