Lisäksi tutkimuksessa tarkastellaan tietotekniikan johtamista mahdollisten hyötyjen maksimoimisen kannalta eli miten yrityksen tulisi hallita IT-investointejaan. Kirjallisuuskatsauksen avulla esitän, että tietotekniikassa ei ole tuottavia paradokseja, vaan IT:llä on positiivinen vaikutus yrityksen tuottavuuteen ja suorituskykyyn.

JOHDANTO

Lähestymistapa perustuu siihen, että talouden kokonaisuuksien, kuten tuottavuuden, ymmärtämiseksi on ymmärrettävä, mitä yritystasolla tapahtuu ja miten yritykset reagoivat taloudellisen toimintaympäristön muutoksiin. Viidennessä luvussa keskustelu alkaa kysymyksellä, onko IT:llä väliä, ja tietotekniikan johtamista pohditaan siitä näkökulmasta, miten yritysten tulisi käsitellä IT-investointeja organisaatiossa saadakseen niistä parhaan hyödyn.

INFORMAATIOTEKNOLOGIAN TUOTTAVUUSPARADOKSI

Tuottavuusparadoksin tausta ja määritelmä

Vaikka tuottavuuden kasvu Yhdysvalloissa on edelleen hidasta, monet kilpailevat maat ovat onnistuneet parantamaan taloudellista asemaansa ja palauttamaan tuottavuuden kasvun aiemmalle tasolle. Tämä on heikentänyt Yhdysvaltojen asemaa kansainvälisillä markkinoilla ja herättänyt huolta siitä, että tuottavuuden kasvun hidastuminen voi olla pysyvää.

Tuottavuusparadoksin selittäminen

- Virheellisten mittausten hypoteesi

- Opettelemisesta ja sopeutumisesta johtuvat viiveet

- Saatujen tuottojen uudelleenjako ja haaskaaminen

- Epäonnistunut tieto- ja teknologiajohtaminen

Bailyn ja Gordonin (1988) mukaan toimistotyöntekijöiden hidas palkankorotus on seurausta työelämän parannuksista, jotka eivät ole mitattavissa, minkä vuoksi tuottavuustilastojen parannusten vaikutusta ei ole otettu huomioon. Toisaalta IT-hankinnat voivat myös synnyttää ohjelmistoihin ja koneiden ylläpitoon liittyviä pitkäaikaisia velkoja (velkoja), joita ei oteta huomioon kokonaisuutena, joten IT-vaikutus kustannuksiin saattaa jäädä aliarvioituiksi.

TUOTTAVUUS

- Neoklassinen malli

- Kasvutilinpito

- IT:n hyödyntämistä edistävä organisatorinen pääoma

- Kasvutilinpidolla saatuja tuloksia

- Tuottavuusestimointeja

- IT vaikutus tuottavuuteen yritystasolla

IT-investointien vaikutuksia tarkasteltaessa on kiinnitettävä huomiota IT-investointeihin: IT-investoinnit lisäävät tuottavuutta, mutta ne voivat olla myös seurausta tuottavuudesta (käänteinen kausaalisuus). Kaikissa edellä mainituissa tutkimuksissa todettiin, että IT-investoinnit lisäävät yrityksen tuottavuutta ja IT-investointien bruttomarginaalituotto on muita investointeja suurempi.

INFORMAATIOTEKNOLOGIA JA TALOUDELLINEN SUORITUSKYKY

Miten tuotantopanoksien korvaaminen informaatioteknologialla on vaikuttanut

Teknologian kehitys siirtää tuotannon funktiota, joten tuotannontekijöiden korvaamista muilla tuotannontekijöillä – IT-määrän lisäämistä vähän IT:tä käyttävällä toimialalla – voidaan pitää teknologian kehittämisenä. Solow-jäännöksen kasvu on hidastunut merkittävästi vuodesta 1973 lähtien, jolloin IT-investointien määrä kasvoi jyrkästi, joten Solowin tuottavuusparadoksi on ollut useiden tutkimusten kohteena. Siksi IT-investointien vaikutusta ei taloudellisesta näkökulmasta voida ymmärtää teknologisena kasvuna: investointien kannattavuus toi viime kädessä etuja IT-yrityksille ja kuluttajille (hintojen lasku ja kalliimpien tuotannontekijöiden korvaaminen halvemmilla) .

Christensenin ja Jorgensonin (1973) kehittämä malli, joka pyrki erottamaan investoinneista ja kulutushyödykkeistä saadut tuotot niiden pääoma- ja työpanoksista. Lopputuotteiden hintojen lasku näkyy myös tuotantotekijöiden vuokrahintojen laskuna: atk-palvelujen vuokrahinta laski 14,9 % ja kuluttajien tietokonepalvelujen vuokrahinta 23,4 % vuoden aikana. Tuotantopanosten ja lopputuotteiden osuuksien vaikutus on laskettu keskimääräisillä nimellisosuuksilla painotettuina reaalikasvuprosenteina.

1999), vain 10 prosenttia kokonaiskasvusta ei selitä panosten välisellä substituutiolla (kun on otettu huomioon työvoima- ja pääomapanosten laatu ja määrä), jolloin se on katsottu osuutena TFP-jäännöstuotteesta. Taulukosta käy ilmi, että tietokone sijoituskohteena on tärkein tietokoneen talouskasvuvaikutuksista, vuosina 1990-96 vaikutus oli 0,26 prosenttiyksikköä kasvusta. Sen sijaan tietokonevalmistajat ja -käyttäjät ovat sisäistäneet IT-laitteisiin investoimalla saadut voitot.

IT:n vaikutus yrityksen tuottavuuteen, käänteinen kausaalisuus?

- ERP-järjestelmä määritelmä ja hyötyjä

- Tutkimuksen läpikäynti

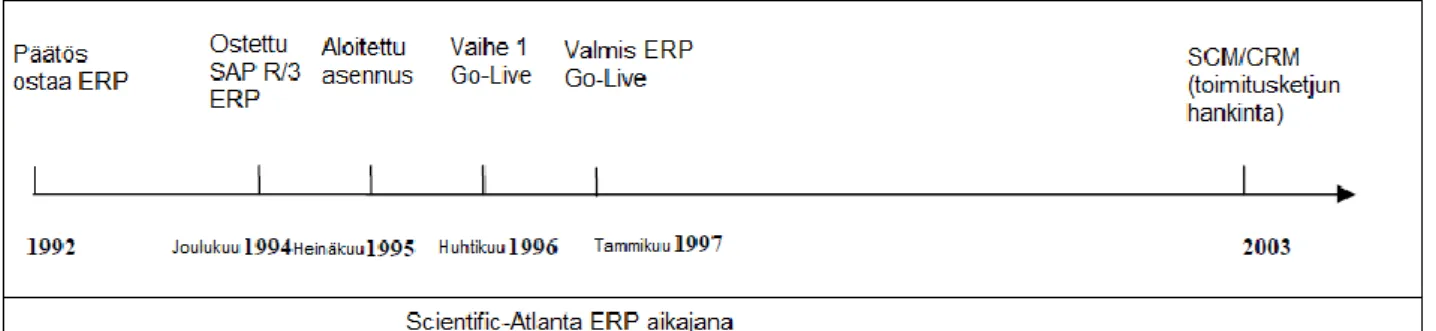

Vastausta tutkimuskysymykseen (onko IT:n vaikutuksessa tuottavuuteen käänteistä kausaalisuutta) haetaan empiiristen havaintojen avulla: tutkimusmateriaalina Aral et al.. Tutkimuksen mukaan ostotapahtuman välillä ei havaita korrelaatiota tai ERP-järjestelmät ja yrityksen suorituskyky, kun taas live-tapahtumilla (toimialan terminologia, toteutus) ja suorituskyvyllä voi olla positiivinen korrelaatio niiden välillä. Vaikka liiketoiminnan suorituskyvyn ja IT:n välillä on havaittavissa positiivinen korrelaatio, tämä ei silti riitä osoittamaan kyseisten muuttujien välistä kausaalisuutta.

Aral, Brynjolfsson ja Wu päättelivät IT-järjestelmien ja suorituskyvyn välisen syy-yhteyden suunnan ja tutkivat IT-toteutuksen vaikutuksia tuottavuuteen ja suorituskykyyn yrityksen prosesseissa ja niiden ulkopuolella. Jotta vältetään samanaikaisuusharha tietojen estimoinnissa (esimerkiksi jos yritys aloittaa suuren IT-investoinnin aikana, jolloin yrityksen tuotteiden kysyntä oli suurta, myös yrityksen suorituskyvyn voidaan odottaa olevan korkea), Aral et al. Jos IT-toteutus on yrityksen suorituskykyyn vaikuttava tekijä, meidän ei pitäisi havaita suhdetta ostotapahtuman ja tuottavuuden välillä, mutta meidän pitäisi löytää positiivinen korrelaatio Go-Live-tapahtuman ja tuottavuuden välillä.

4 Järjestelmän hyväksymismuuttujat ovat binaarisia valemuuttujia, jotka seuraavat ERP-järjestelmän oston, asennuksen ja käynnistystapahtuman vaiheita. Yrityksen suorituskyvyn näkemiseksi kasvavassa käytössä tarvitsee vain nähdä positiivinen korrelaatio Go-live-tapahtuman ja suorituskyvyn välillä, mutta ei ostopäätöstä. Näiden tulosten perusteella voidaan päätellä, että ERP-järjestelmän käyttöönotto lisää suorituskykyä eikä korkeaa suorituskykyä, mikä johtaa järjestelmän hankintaan.

IT vaikutus tuottavuuteen toimialanäkökulmasta

Jos yrityksen arvoketjun toiminnot ovat pääosin IT-pohjaisia, voidaan olettaa, että IT-investoinnit parantavat yrityksen toiminnan tehokkuutta enemmän kuin jos se olisi fyysinen tuote. Toimialoilla, joiden tuote-/palvelu- ja arvoketjuissa on alhainen informaatiointensiteetti, IT-investointien kyky vaikuttaa tuotantoon on rajallinen. H5: IT-investointien ja tuottavuuden välillä on positiivinen suhde: suuret IT-investoinnit lisäävät tuottavuutta, mikä puolestaan kannustaa lisäämään IT-investointeja. 2005) käyttävät tietoja useista eri lähteistä: yksi lähde on BEA:n vuosien aineisto, joka sisälsi tietoja pääomasijoituksista eri toimialoilla.

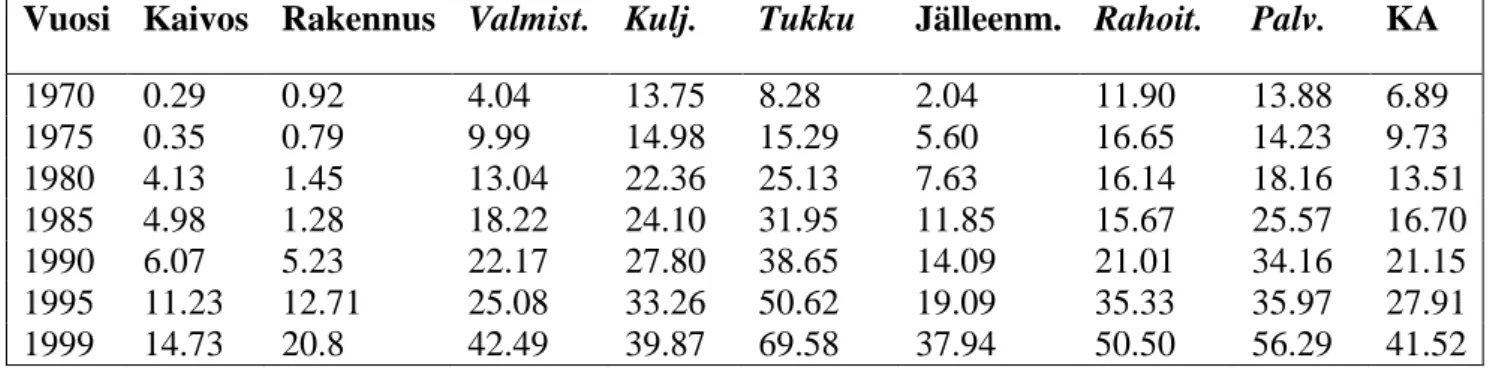

IT-investointien paino on kasvanut erityisesti tukkukaupan, palvelu-, valmistus- ja rahoitus-vakuutussektoreilla. 2005) käyttävät toimialatason IT-investointien kvantifiointia ja tuottavuustilastoja vuosilta 1970–1970. 10 Tutkimuksessa kursiivilla merkityt toimialat ovat arvoketjultaan tietointensiivisiä toimialoja, koska niillä IT-investointien määrä pääomasijoituksista on keskimääräistä suurempi. Samanaikaiset kausaalisuusmuuttujat poistetaan estimointimallista. 2005) toteavat, että tämän ei pitäisi vaikuttaa mallin kykyyn havaita IT-investointien ja tuottavuuden välistä syy-yhteyttä, joka johtuu IT-investointien viiveistä prosessien oppimisesta ja mukautumisesta.

Näistä vain tukku- ja vähittäiskauppa olivat merkittäviä myös taulukon 4.3.2 kausaalisuustestin perusteella (c1 termi merkitsevä), Hu et al. 2005) päättelevät, että IT-investointien ja tuottavuuden välillä on kausaalista palautetta. Asiaankuuluvien arvioiden vahvuus ja suuri merkitys (p<0,01) viittaa siihen, että nykyiseen tuottavuustasoon ja IT-investointien määrään pääasiallisesti vaikuttava tekijä on niiden aiempi taso. 2005) toteavat, että tämä tarkoittaa, että tuottavat teollisuudenalat jatkavat tuottavuutta myös tulevaisuudessa ja IT-investointien nykyinen taso riippuu pitkälti niiden aiemmasta tasosta, joten selvä trendi on havaittavissa. 2005) toteavat saamiensa tulosten perusteella, että IT-investointien ja tuottavuuden välillä on syy-yhteys kuudella kahdeksasta tutkimukseen osallistuneesta toimialasta. Heidän mukaansa IT-investoinnit lisäsivät tuottavuutta. 2005) kiinnittää myös huomiota siihen, että tulosten perusteella voidaan sanoa, että IT-investointien ja tuottavuuden välinen palaute-syy on myös joillain toimialoilla havaittavissa.

Tiedon hyödyntämisen vaikutus yrityksen suorituskykyyn

Tietotekniikan lisääntynyt rooli organisaatioiden suorituskykyä parantavana tekijänä on ainakin osittain seurausta IT-intensiivisten yritysten tiedonkäsittelyn tehostumisesta (Brynjolfsson ym. Seuraavat tulokset saatiin DDD:n vaikutuksesta yrityksen suorituskykyyn : Lavalle et al. 2010) osoittavat, että organisaatiot, jotka käyttävät liiketoimintaan liittyvää tietoa ja data-analytiikkaa erottuakseen muista, ovat kaksi kertaa todennäköisempiä menestymään alallaan kuin muut kilpailijansa. M on materiaalit, k on fyysinen pääoma (esim. koneet, rakennukset jne.), ITE tarkoittaa tietotekniikan työntekijöiden määrää ja NonITE muita työntekijöitä.

Tuottavuusaste Suoritusosoittaja Tehon nimittäjä ROA (varojen tuotto) Ennen veroja (ennen veroja) varat. 𝑫𝑫𝑫 = tietoa päätöksentekoa varten. 2011 ) IT:n mukaan se korreloi merkittävästi ja positiivisesti ROA:han ja resurssien käyttöasteeseen (p<0,05), mutta ei ROE:hen.

He analysoivat monenlaisia yritysostoja ja päättelivät, että DDD todellakin liittyy korkeampaan tuottavuuteen ja yritykseen. Lisäksi on näyttöä siitä, että DDD voi liittyä myös joihinkin tuottavuusmittareihin, kuten sijoitetun pääoman tuottoon ja resurssien käyttöön. 2011 väittää, että DDD:n päätöksentekoa tulisi nähdä aineettomana hyödykkeenä, jonka arvoa sijoittajat arvostavat ja joka lisää tuotantoa ja tuottavuutta.

INFORMAATIOTEKNOLOGIAN JOHTAMINEN

Onko IT:lla merkitystä?

Carrin mukaan tietotekniikka on kaikkien saatavilla oleva julkinen hyödyke, joten sen tarjoama strateginen etu on kadonnut. Carr huomauttaa, että yrityksen on mahdollista saada etulyöntiasema muihin nähden tilanteessa, jossa yritys on ottanut käyttöön uuden teknologian. Carr kommentoi, että yritysjohdon voisi olla helppo olettaa, että innovaation hyötyjä käytetään loputtomiin, mikä ei Carrin mukaan pidä paikkaansa.

Carr toteaa, että yritysten kannalta tärkeintä - kun resurssista tulee kilpailun kannalta pakollinen, mutta strategian kannalta merkityksetön - yrityksen on tärkeämpää ottaa huomioon resurssin aiheuttamat riskit kuin sen tuomat hyödyt. IT-investoinneilla on vaikea saavuttaa strategista etua, ja yritysten on kiinnitettävä enemmän huomiota siihen, miten he hoitavat IT-hallinnan.

IT:llä on väliä

Näin tehdessään hän ei väitä, etteikö informatiikka olisi tärkeää, vaan että tietotekniikan merkitys strategisena markkinoilta poistumista mahdollistavana tekijänä on vähentynyt. Brownin ja Hagel III:n mukaan IT on kuitenkin strategisesti tärkeä välillisten vaikutustensa vuoksi – IT luo mahdollisuuksia ja vaihtoehtoja, joita ei muuten olisi tarjolla. Pääargumenttina Carr toteaa, että IT on menettänyt strategisen arvonsa yleistymisen vuoksi (se ei ole enää niukka hyödyke) ja IT-investointien tuottoprosentti katoaa.

Tästä johtuen IT-investoinnit voivat olla erittäin kannattavia ja strategisesti tärkeitä yritykselle, joka pystyy vähentämään rajakustannuksiaan lisäämällä IT:n käyttöä. Jos tietokonesijoitukseen liittyy huomattavasti suurempi tuotto kuin muihin pääomasijoituksiin, se ei välttämättä tarkoita, että yritysten pitäisi lisätä investointejaan tietokoneisiin. Erittäin kannattavien yritysten IT-investoinnit, jotka ovat investoineet paljon IT:hen, voivat poiketa systemaattisesti huonosti toimivien yritysten IT-investoinneista tavoilla, joita johto ei voi korjata.” (Brynjolfsson & Hitt 1993, MacDonald et al. 2000 mukaan).

Tietotekniikkaa tulee käsitellä innovaationa, ja kuten minkä tahansa innovaation, sen toteutuksessa tulee esiin ongelmia, joita johtaminen ei välttämättä yksin pysty ratkaisemaan. Paras sijoitetun pääoman tuotto saavutetaan, kun IT yhdistetään muihin toisiaan täydentäviin toimintoihin, kuten hyvään johtamiseen, liiketoimintaprosessien kehittämiseen tai koulutukseen. Osa IT:n luomasta lisäarvosta on mahdollista kopioida, joten kilpailuedun saaminen ei päde kaikissa tapauksissa.

Mitkä ovat tutkimusten vaikutukset IT johtamiseen?

Huolimatta tutkimuksen optimistisesta näkemyksestä IT-investointien tuotto-odotuksiin, johtajat eivät voi odottaa sijoitustensa olevan kannattavia. IT-johtajien päähuolenaiheena tulisikin olla organisaation uudelleenjärjestely siten, että uuden IT:n edut huomioidaan ja tehokkaiden johtamiskäytäntöjen toteuttaminen, jotta IT-investoinnin tuotto voidaan maksimoida. Yritysten tulee ottaa käyttöön sisäisiä arviointimenetelmiä IT-projektiensa tulosten mittaamiseksi, mikä auttaa kehittämään prosessia tulevaisuudessa.

LOPUKSI

Esimerkiksi Brynjolfsson väittää tutkimuksissaan, että IT-investoinnit ovat jopa muita investointeja tuottavampia, minkä perusteella IT-investoinnit ovat valtavasti alisijoitettuja sekä yritys- että kansallisella tasolla. Tuottavuuden hidastuminen, mittausongelmat ja laskentatehon räjähdysmäinen kasvu, Brookings Papers in Economic Activity. IT:n liiketoiminnallinen arvo: Essee tutkimuslinjojen laajentamisesta ajan tasalla pysymiseksi.

2005), Evaluating the impact of IT investments on productivity: an industry-level causal analysis, International Journal of Information Management, 25, 39-53. Information and Communication Technologies and Productivity Growth: A Survey of the Literature, OECD Digital Economy Papers, no.