Tutkimuksessa on kuitenkin etsitty vastauksia valittujen muutosvoimien eli digitalisaation ja kestävän kehityksen vaikutuksiin suorituskyvyn mittaamisessa. Suoritusmittauksen keskeinen rooli yritysten kestävän kehityksen edistämisessä ja lisätutkimuksen tarve tekevät aiheen tutkimisesta tärkeän.

2 Suorituskyvyn mittauksen teoria

Suorituskyky ja suorituskyvyn mittaaminen

Johnson ja Kaplan (1987, s. 22-30) väittävät, että perinteiset talousmittaukset antavat erittäin yksipuolisen näkemyksen suorituskyvystä, antavat epätäydellisen näkemyksen liiketoimintaprosesseista, eivät rohkaise prosessien jatkuvaan parantamiseen, eivät tarjoa tietoa asiakkaiden tai kilpailijoiden tarpeista ja perustuvat menneisyyteen.

Erilaisia mittareita

- Taloudelliset mittarit

- Ei-taloudelliset mittarit

- KPI-mittarit

Taloudellisen mittauksen havaitut puutteet ovat johtaneet ei-taloudellisten mittareiden käyttöön, mutta myös taloudellisten mittareiden laadun parantamiseen. Ei-taloudellisten indikaattoreiden ja erilaisten ei-taloudellisia ja taloudellisia indikaattoreita yhdistävien indikaattorijärjestelmien käytön lisääntymiselle on johdonmukaisia syitä.

Strategiset suorituskyvyn mittausjärjestelmät

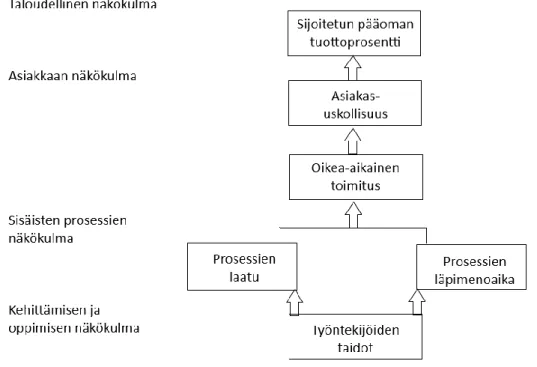

- Balanced scorecard

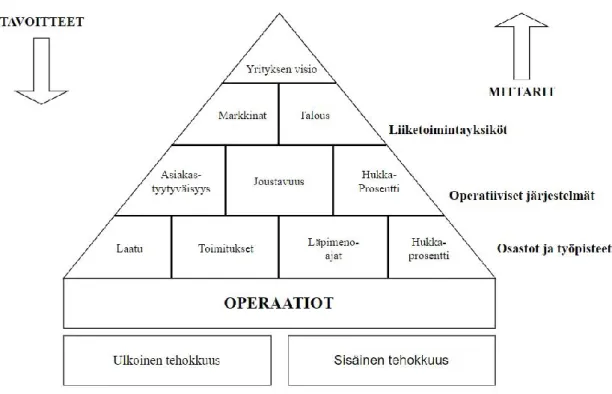

- Suorituskykypyramidi

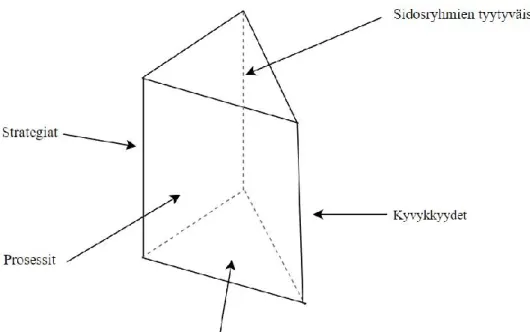

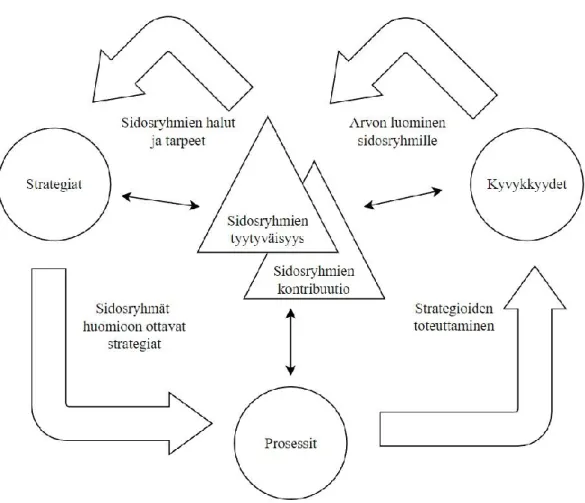

- Suorituskykyprisma

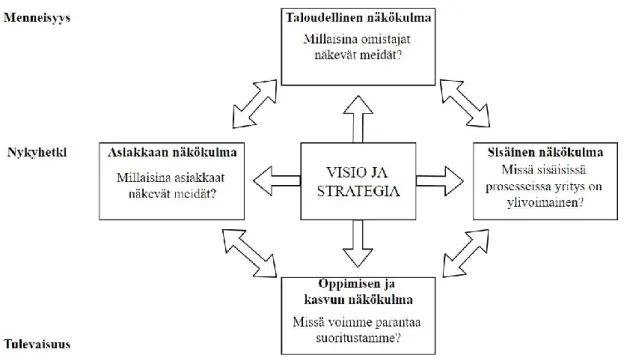

Kaplan ja Norton (1996, s. 25) jakavat BSC:n neljään eri näkökulmaan, jotka ovat talous, asiakas, sisäiset prosessit sekä oppiminen ja kasvu. Kaplan ja Norton (1996, s. 26) osoittavat, että BSC-asiakasnäkökulmaa käyttäen yrityksen missio asiakkaiden tarpeiden tyydyttämiseksi on jaettu yksityiskohtaisiin mittareihin, joilla kuvataan keskeisiä asiakastekijöitä.

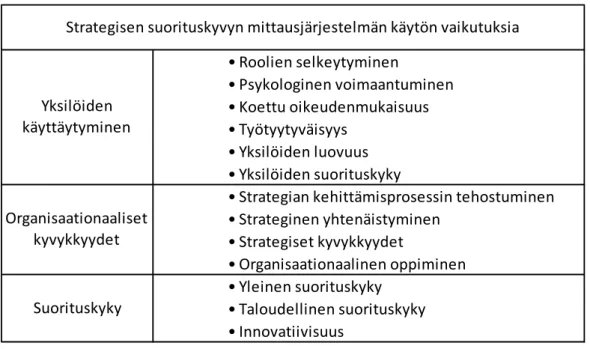

Strategisen suorituskyvyn mittausjärjestelmän käyttöönoton vaiku- tukset ja hyödyt

- Vaikutukset yksilöiden käyttäytymiseen

- Vaikutukset organisaationaalisiin kyvykkyyksiin

- Vaikutukset suorituskykyyn

Lisäksi Endrikat ym. (2020, s. 107) toteavat, että strategisen suorituskyvyn mittausjärjestelmän soveltaminen johtaa enemmän psykologiseen voimaantumiseen. Endrikat ym. (2020, s. 116) havaitsivat, että strategisen suorituskyvyn mittausjärjestelmän käyttö parantaa organisaation strategista integraatiota.

3 Suorituskyvyn mittaukseen vaikuttavat muutostekijät

Muutosvoimat

- Digitalisaatio ja teknologia muutosvoimana

- Big data muutosvoimana

- Tekoäly muutosvoimana

- Kestävä kehitys muutosvoimana

Myös Bititci, Garengo, Döfler ja Nudurupati (2012, s. 305) tunnustavat, että kestävän kehityksen teemat, kuten ilmastonmuutos ja ympäristön huomioon ottaminen, ovat aina globaalien yritysten prioriteettien joukossa. Kestävän kehityksen tavoitteet vaihtelevat vastuullisesta kulutuksesta ja tuotannosta, hyvinvoinnin ja laadukkaan koulutuksen varmistamiseen sekä globaalien luonnonvarojen suojeluun valtameret ja ilmasto huomioon ottaen (Kurniawan ja Managi, 2017, s. 639). Kestävän kehityksen merkityksen kasvaessa sitä voidaan pitää myös keskeisinä muutosvoimana johtamislaskennassa ja erilaisissa ympäristömittausprosesseissa.

Yksi kehityskohteista on ympäristötehokkuuden mittaus- ja mittausjärjestelmät, joissa Lisin (2015, s. 28) mukaan suorituskyvyn mittaaminen ulotetaan kestävän kehityksen painopistealueille ja joilla voidaan mitata esimerkiksi jätteen määrää, energiankulutusta tai hiilidioksidipäästöjä. Lisi jatkaa (s. 29), että yritykset kokevat kestävän kehityksen mittaamisen tarpeelliseksi sekä taloudellisen hyödyn että yhteiskuntapoliittisten syiden vuoksi. De Villers, Rouse ja Kerr (2016) havaitsivat, että kestävän kehityksen raportoinnin tavoitteita voidaan käyttää tehokkaammin, jos tavoitteet yhdistetään SBSC-järjestelmään, koska mittausjärjestelmän avulla kestävän kehityksen raportointiin liittyvät tavoitteet voidaan muuntaa ymmärrettäviksi mittareiksi.

Myös SBSC:n sitoutuminen on todettu suunnatuksi henkilöstöön ja johtamiseen, sillä se kiinnittää huomiota yritykselle keskeisiin kestävän kehityksen teemoihin yhdistämällä yritykselle keskeiset kestävän kehityksen tavoitteet tasapainoisiin mittareihin, syy-seuraus-ajatteluun ja toiminnallisiin tavoitteisiin. Kehityksen myötä on syntynyt myös uusia mittareita ja mittausjärjestelmiä, joissa vanhoja strategisia mittausjärjestelmiä on mukautettu kestävän kehityksen teemaan. Myös kirjallisuudessa todetaan varovaisesti, että ympäristötekijöiden ja kestävän kehityksen mittaaminen vaikuttaa myönteisesti yrityksen kestävän kehityksen mukaiseen liiketoimintaan ja viime kädessä sen kokonaistulokseen.

Yhteenveto

4 Tutkimusmenetelmä ja tutkimuksen toteuttaminen

- Tutkimusmetodologia

- Aineiston keruu ja analyysi

- Tutkittavan ryhmän rajaus ja haastateltavien kuvaus

- Tutkimuksen luotettavuus

Hirsjärvi ja Hurme (2008, s. 34) osoittavat, että teemahaastattelussa ei määritellä kaikkia haastattelunäkökulmia, vaan haastattelu etenee teemojen eikä tarkkojen kysymysten perusteella. Hirsjärvi ym. (2009, s. 164) kuvaavat, että kvalitatiiviselle tutkimukselle on tyypillistä tehdä induktiivisia analyysejä, eli odottamattomien tosiasioiden löytämistä. Hirsjärvi ym. (2009, s. 223) jatkavat, että aineiston analysointia ei tehdä vain yhdessä tutkimusprosessin vaiheessa, vaan se etenee koko tutkimusprosessin ajan.

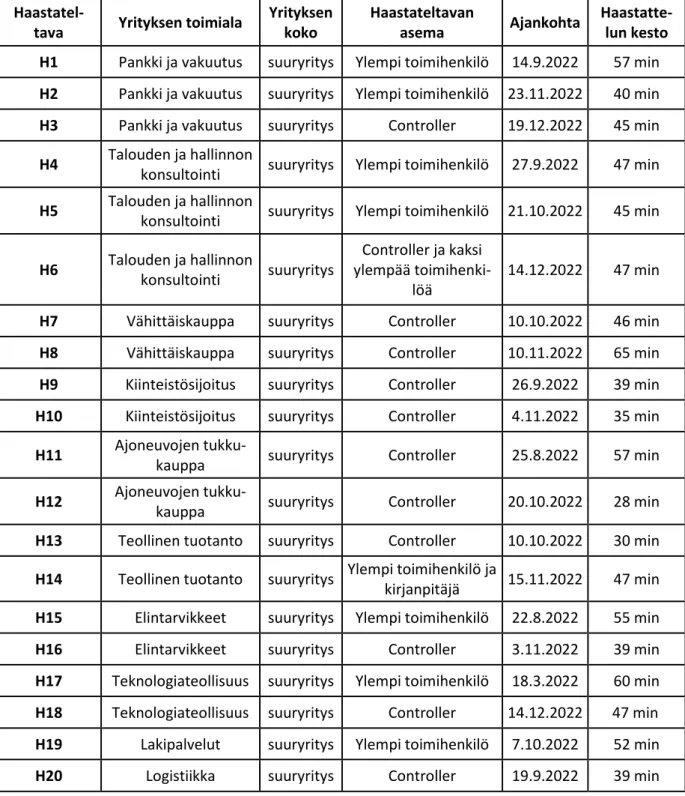

Kananen suosittelee hieman yli kymmentä haastattelua, kun taas Hirsjärvi ja Hurme (2011, s. 58) yleistävät, että 15 haastattelua saavuttaa kyllästymisen kvalitatiivisessa tutkimuksessa. Luotettavuus tarkoittaa, että tutkimustulokset pysyvät samoina riippumatta havaintojen määrästä, valitusta tutkimusmenetelmästä tai tutkijasta (Hirsjärvi & Hurme, 2008, s. 186). Hirsjärve ja Hurme (2008 s. 185) huomauttavat, että saattaa olla jopa viisasta olla käyttämättä näitä termejä kvalitatiivisessa tutkimuksessa, sillä nämä käsitteet perustuvat ajatukseen, että tutkijalla on mahdollisuus saada objektiivinen totuus, mikä haastattelututkimuksissa voi olla mahdotonta.

Hirsjärvi ja Hurme (2008, s. 184) määrittävät, että aineiston laatuun voi pyrkiä luomalla parhaan mahdollisen haastattelukehyksen, teemoja pohtimalla ja vaihtoehtoisia lisäkysymyksiä harkiten. Hirsjärvi ja Hurme (2008, s. 184-185) osoittavat, että haastattelututkimuksen luotettavuutta paranna paitsi hyvän haastattelukehyksen luominen, myös seuraavat tekijät: teemat ja kysymykset ovat vastaajien yhtäläisiä, tietotekniikan järjestelmien, kuten haastattelussa käytettävien ohjelmien, toiminta ja haastattelun mahdollisimman nopea transkriptio. Luotettavuuden lisäämiseksi edelleen Hirsjärvi ja Hurme (2008, s. 189) ehdottavat materiaalin kolmiomittausta, jossa haastatteluista saatua tietoa verrataan muista lähteistä kerättyyn tietoon.

5 Tutkimustulokset

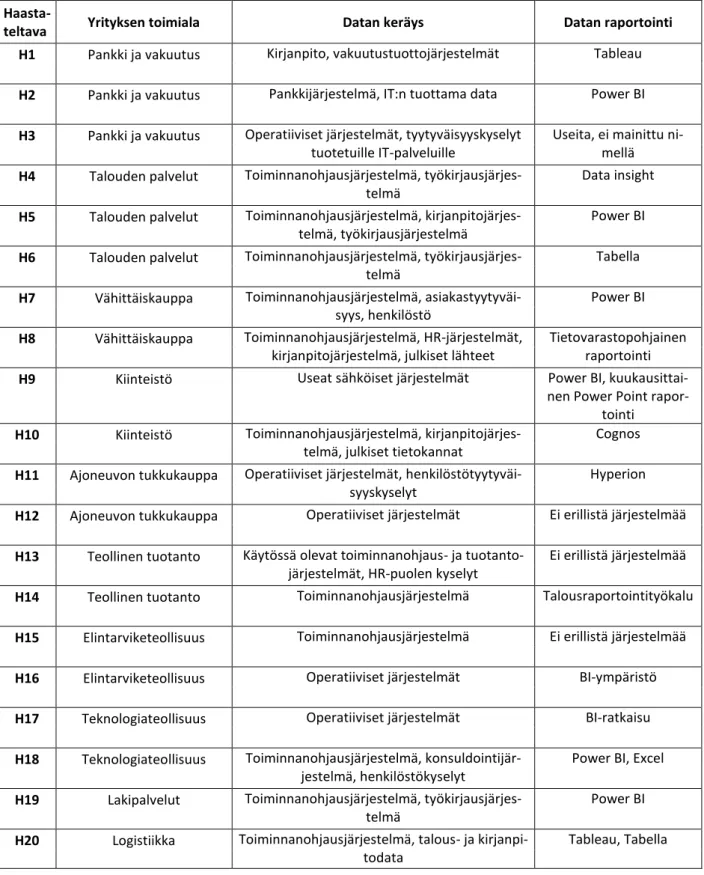

Suorituskyvyn mittauksen nykytilanne kohdeyrityksissä

- Järjestelmä, datan keräys ja raportointi

- Suorituskyvyn mittauksen tarkoitus

- Käytössä olevat mittarit

- Suorituskyvyn mittausjärjestelmien hyödyntäminen

- Suorituskyvyn mittauksesta saatavat hyödyt

- Tulospalkkiojärjestelmä

Tämä ei sinänsä ole yllättävää, sillä esimerkiksi Kaplan ja Norton (1996) korostavat BSC-mallissaan, että suorituskyvyn mittaamisen tulee säilyttää yhteys talouteen erilaisten ei-taloudellisten näkökulmien, kuten asiakas- ja sisäisten prosessien lisäksi, jottei joutuisi harhaan keskittymään ei-taloudellisten näkökulmien lopputuloksiin taloudellisen kannattavuuden kustannuksella. Monet haastateltavat kuvailivat, että mittaus keskittyi yrityksessä toiminnallisiin näkökohtiin, mutta useat haastateltavat näkivät myös strategisten asioiden ja strategisten tavoitteiden muuntuvan mitattavissa oleviksi toiminnallisiksi tekijöiksi. Koufteros et ai. (2014, s. 315) toteavat, että suorituskyvyn mittaamisen tarkoituksena on antaa johdolle tietoa, jonka avulla he voivat todeta, eteneekö yrityksen toiminta strategian mukaisesti ja ryhtyä toimiin sen edistämiseksi.

Haastatteluissa yhdeksi mittauksen tavoitteista mainittiin myös jatkuva parantaminen, joka on yksi strategisen suorituskyvyn mittaamisen kulmakivistä. Jatkuva parantaminen sekä syy-seuraus-suhteiden ja prosessin ohjauksen ymmärtäminen on kriittinen kriteeri tehokkaan suorituskyvyn mittauksen toteuttamisessa (Olsen, Zhou, Lee, Ng, Chong & Padunchwit, 2007, s. 564). Vaikka kohdeyritykset eivät puhuneet akateemisen tutkimuksen kaltaisia suoritusmittausjärjestelmään liittyviä käsitteitä, ideat tehokkaasta mittauksesta ja mittausjärjestelmän toteuttamisesta heijastuivat konkreettisesti yritysten suoritusmittauksiin.

Seuraava lainaus esittää yhden kohdeyrityksen näkemyksen suorituskyvyn mittaamisen tarkoituksesta ja sen käytöstä avaintekijöiden seurannasta ongelmanratkaisuun. Esimerkiksi finanssipalveluja edustava haastateltava 6 kuvaili, että strategiasta johdettiin keskeiset taloudelliset ja tehokkuusindikaattorit, henkilöstökustannukset per henkilö ja liikevaihto per henkilö. Vaikka vain harvat kohdeyrityksistä käyttivät puhtaasti strategista suorituskyvyn mittausjärjestelmää, erityisesti BSC:n suosiosta kertoo se, että mallin ominaisuudet ja periaatteet näkyivät edelleen monien yritysten vastauksissa. Useat yritykset käyttävät esimerkiksi tuloskorttia tai dashboardia, jossa strategiasta johdetaan mitattavissa olevia taloudellisia ja ei-taloudellisia tekijöitä eri näkökulmista.

Mittarit valitaan sen mukaan, mitä haluat seurata ja mihin asiaan kiinnität huomiota, niin että vaikka tavoitteena olisikin kasvattaa asiakkaan keskimääräistä ostoa, niin se keskimääräinen osto on siellä ja sitten ehkä tuollaisia ja sellaisia kohteita kuitissa. Suorituskyvyn mittaamisen ja strategisten suoritusten mittausjärjestelmien hyödyistä ja vaikutuksista on tehty akateemista tutkimusta jo pitkään, ja erityisesti Endrikati et al. (2020) tutkimus vahvisti ajatuksen, että sillä on positiivinen vaikutus yksilöiden käyttäytymiseen, organisaation valmiuksiin ja viime kädessä organisaation suorituskykyyn.

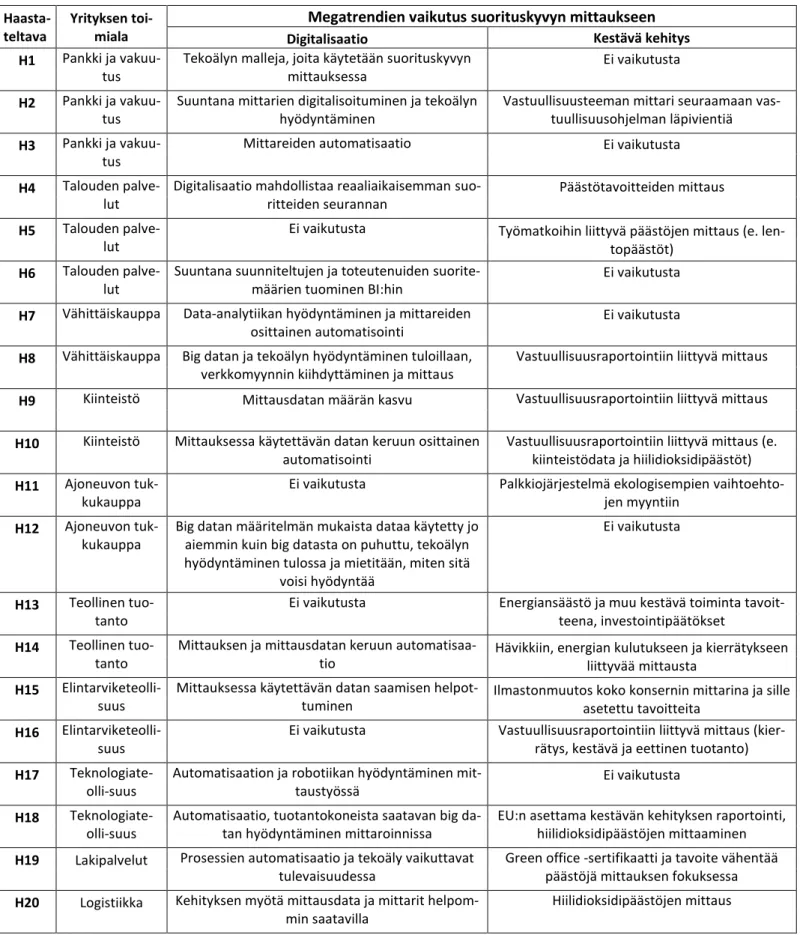

Digitalisaation ja teknologisen kehittymisen vaikutus suorituskyvyn mittaukseen

Ehkä juuri tällainen tietojen analysointi ja Power BI -järjestelmän käyttö on ollut valtava apu. Aiemmin oli hirveän paljon enemmän työtä kerätä edes osa Power BI:stä saamistamme tiedoista. Nyt se on saatavilla joissakin Power BI:ssä, joka imee sen ja laskee sen, jotta voimme välttää virheet.

Kun kysyttiin big data-analytiikan vaikutuksista suorituskyvyn mittaamiseen, haastateltavien oli vaikea nimetä selkeitä vaikutuksia. Tämä ei sinänsä ole yllättävää, sillä tutkimuskirjallisuudessa on ollut haasteita ymmärtää, millaisia vaikutuksia big datalla on ja miten sitä voidaan hyödyntää. Esimerkiksi haastateltava 12 sanoi, että rekisteröintitietoja ja yhtiön ulkopuolisia markkinaosuuksia voitaisiin käyttää ajoneuvojen tukkumyynnissä.

Kiinteistösijoituksia edustava haastateltava 10 näki myös, että ulkopuolisten lähteiden, kuten Oikotien tai ennustelaitosten, datan käyttö big datan analytiikan kanssa muuttaa ja helpottaa datan käyttöä. Teknologiateollisuutta edustava haastateltava 18 mainitsi myös, että big dataa voidaan käyttää esimerkiksi ylläpitoliiketoiminnan tukena, kun dataa saadaan etälukulaitteista. Big data -analyysin osalta useat yritykset näkivät mahdollisuuksia sen hyödyntämiseen, mutta toisaalta havaittiin myös tutkimuskirjallisuudessa esiin tulleita haasteita, kuten olennaisen tiedon määrittäminen epäolennaisesta tiedosta.

Kestävän kehityksen vaikutus suorituskyvyn mittaukseen

Nykyään suorituskyvyn mittaamisessa huomioidaan myös kestävän kehityksen osa-alueet, kuten energiankulutus ja hiilidioksidipäästöt (Lisi, 2015, s. 28). Taustalla on myös yritysten yhteiskuntavastuun kasvu, sillä yritysten rooli kestävän kehityksen edistämisessä nähdään keskeisenä (Dyllick ja Hockerts, 2002). Aihealueeseen liittyviä toimialasta riippumattomia vaikutuksia olivat useiden yritysten raportoima vastuullisuusraportointi nykymuodossaan, mikä edellyttää tietyntyyppisten kestävän kehityksen arvojen mittaamista nyt ja tulevaisuudessa.

Finanssialaa edustava haastateltava 5 kertoi, että yhtiö mittaa henkilöstön matkustamiseen liittyviä ilmapäästöjä ja niitä pyritään vähentämään. Autokaupan haastateltava 11 kertoi myös, että autokaupalle on asetettu tavoite vähentää hiilidioksidipäästöjä, jonka avulla henkilökuntaa ohjataan tarjoamaan asiakkaille ympäristöystävällisempi vaihtoehto, joka toimii joko sähköllä tai muulla vaihtoehtoisella polttoaineratkaisulla. Myös elintarviketeollisuudessa haastateltava 15 mainitsi, että ilmastonmuutos otetaan koko ryhmän mittarina, jota seurataan ja jonka pohjalta luodaan tavoitteita, joiden saavuttamiseen kiinnitetään huomiota.

Kaiken kaikkiaan hiilidioksidipäästöjen mittaus oli toimialakohtaista, eikä tällaisille ympäristömittauksille ollut tarvetta esimerkiksi pankki- ja vakuutussektoreilla. Monet kohdeyritykset ovat tunnistaneet samanlaisia ongelmia ja mittauksesta on tullut kestävän kehityksen teemaan liittyvä vastuu- ja ympäristömittaus. Big datan määritelmän mukaista dataa on käytetty jo ennen big datasta puhumista, tekoälyn käyttö on tulossa ja mietitään miten se tehdään.

6 Johtopäätökset

Tutkimuksen rajoitukset

Jatkotutkimusehdotukset

Kestävän kehityksen vahvistuva trendi ja lisääntynyt yhteiskuntavastuu lisäävät kestävään kehitykseen liittyvän tutkimuksen merkitystä. Tämän tutkimuksen tulokset osoittavat, että kestävän kehityksen merkitys on edelleen kasvussa ja sen mittaaminen kehittyy. Digitalisaation luomien uusien tietolähteiden vaikutusta ja tiedon hyödyntämismahdollisuuksia voitaisiin edelleen tutkia suoritusmittauksen tasolla.

Esimerkiksi tämä opinnäytetyö voitaisiin toistaa myös kvantitatiivisilla menetelmillä, jolloin vastaukset voivat olla yleistettävissä suuremmalla otoskoolla. Toisaalta seurantatutkimuksissa kuvattuja ajatuksia, kuten ilmastotavoitteisiin liittyviä palkkioita, voidaan tutkia myös yksittäisellä tapaustutkimuksella, jossa ilmiötä tutkitaan syvällisesti pidemmän ajan kuluessa.

Lähteet

Integrating strategic performance measurement systems, strategic alignment of manufacturing, learning and strategic outcomes: An exploratory study. An experimental investigation into the impact of using big data analytics on customer performance measurement. Use and impact of performance measurement results in R&D and NPD: an exploratory study.

The effect of comprehensive performance measurement systems on role clarity, psychological empowerment, and managerial performance. Measuring research in the big data era: The development of performance measurement systems in the Italian teaching hospitals. Sustainable Development and Performance Measurement: Global Productivity Decay: Sustainable Development and Performance Measurement.

Big Data: Using SMART big data, analytics and metrics to make better decisions and improve performance. Performance measurement system and performance outcome relationships: A case analysis of a continuous improvement approach to PMS design. Discussion of 'digitalisation, 'big data and the transformation of accounting information' by Alnoor Bhimani and Leslie Willcocks.

Liitteet

Haastattelurunko