B EVEZETÉS

Vizsgálati módszerek

Egyes témák tanulmányozása során az MNB-PSZÁF adatforrásokat új megközelítésnek számító kérdőíves felmérésekkel (GfK Hungária "Pénzügyi Piaci Adatszolgáltatás", MNB Hitelfelmérés) egészítettem ki. A Hitelfelmérésben a legutóbbi felmérés eredményeit is figyelembe vettem, míg a GfK Hungária felmérésben erre nem volt lehetőségem.

A tézisek

Az 1990-es évek végére a makrogazdasági stabilizáció (alacsonyabb hozamok, javult a háztartások fizetőképessége) és az intézményrendszer fejlődése (a jelzáloghitelezés jogi keretei) ellenére a piaci alapú jelzáloghitelezés nem lendült fel, ami a piaci erők gyengeségét mutatja. Az 1970 és 2006 közötti időszakot vizsgálva megállapítottam, hogy – az intézményrendszer jelentős változásai ellenére – a hazai háztartások hosszú távú magatartását a fogyasztást és a lakásberuházásokat előnyben részesítő magatartás a pénzügyi megtakarításokkal szemben.

E LMÉLETI ÖSSZEFOGLALÓ

Pénzügyi közvetítő rendszer és a reálgazdaság kapcsolata

Levine – Loayza – Beck [2000] bebizonyította, hogy a pénzügyi közvetítés, mint exogén változó fejlődése erős pozitív kapcsolatot mutat a gazdasági növekedéssel. A másik, szűkebb definíció prociklikusnak tekinti azokat a hitelpiaci sajátosságokat, amelyek túlmutatnak az együttmozgáson, valójában erősítik a gazdaság ciklikusságát és gyengítik a pénzügyi közvetítés stabilitását (lásd például Nier - Zicchino [2005], Bouvatier - Lepetit [2005]) . 2004]).

Hitelpiaci tökéletlenségek - információs közgazdaságtan

Ha a bankok kamatot emelnek a hitelkínálat szűkítése érdekében, az információs aszimmetria miatt a kontraszelekció és a morális kockázat növekedéséhez vezethet. Azokban a szegmensekben (kis- és középvállalkozások, háztartások), ahol nagyobbak az információs problémák, erősebb lehet a hitelracionalizálás jelensége.

Háztartások fogyasztási-megtakarítási viselkedése

Emiatt az alacsony jövedelműek kiszorulnak a hitelpiacról, emiatt tartósan alacsonyabb lehet a fogyasztás és magasabb lehet a megtakarítás, mint az életciklus-feltevések és a tartós jövedelmi feltételezések sugallják. Az életciklus-hipotézisek és a tartós jövedelemhipotézisek azt feltételezik, hogy egy adott időszakban a hasznosság szintje csak az ugyanabban az időszakban elfogyasztott mennyiségtől függ.

H AZAI HITELPIAC FEJLŐDÉSI IRÁNYAI ÉS SAJÁTOSSÁGAI

Hitelpiacok fejlődése: különös tekintettel a háztartási hitelezésre

- A retail szegmens üzletpolitikai felértékelődése

- A fogyasztási hitelpiac

- Fejlett országok fogyasztási hitelpiaca

- Fogyasztási hitelek fajtái

- Hitelkockázat

- Hazai folyamatok

- A fogyasztási hitelezés szociológiai szempontok szerinti vizsgálata

- Következtetések

- Jelzáloghitelezés és az innovációk

- Jelzáloghitelezési piac fejlődése

- A hagyományos jelzáloghitelezési rendszerek

- Hitelezők struktúrája

- Refinanszírozási technikák

- Jelzáloghitelezéshez kapcsolódó innovációk

A többnyire negatív reálkamatozású hitelek folyósításkor is jelentős állami támogatásnövekedést generáltak a rendszerváltáskori infláció emelkedése miatt - a fix kamatozás miatt. Az új kifizetéseken belül elmondható, hogy 2000 óta jelentős a devizahitelezés aránya - az autófinanszírozás már nagyrészt devizaalapú volt.

A magánszektor devizahitelezésének mozgatórugói

A magánbiztosítóknak a válságból való kilábalás után is megtiltották a tevékenységet ebben az üzletágban, jelzálog-biztosítást pedig csak az állami program (FHA) keretében lehetett kötni. Ez csak úgy fordítható meg, ha a közszféra finanszírozási igényét úgy csökkentik, hogy több forint forrás áll rendelkezésre a lakossági adósságfinanszírozásra. A kínálati megközelítésben tehát általában a magas kamatkülönbözet és a devizahitelezés bővülése közötti kapcsolat nem ok-okozati összefüggés, mindkét jelenség csak egy mögöttes tendenciát tükröz, pl. a magánszemélyek és a közszféra pénzügyi képességeinek tartós romlása, a magasabb árfolyamkockázat és a deviza forint finanszírozási hajlandóságának korlátozottsága.

Az 1997 óta eltelt időszakban a devizahitelek és a vállalatoknak, háztartásoknak nyújtott hitelek aránya csak bizonyos időszakokban mutatott lépést a forint és az euró közötti kamatkülönbséggel. A kamatkülönbözet hatása mellett szól, hogy a háztartások – valószínűleg a negatív tapasztalatok hiánya miatt – kisebbnek vagy kevésbé kockázatkerülőnek érzékelik az árfolyamkockázatot, mint a pénzügyi piacok kifinomultabb szereplői, ezért kevésbé hajlandók az árfolyamkockázatra. fizesse ki a kamatkülönbözetet az árfolyamkockázat kiküszöbölése érdekében. A bankok közötti verseny erőssége a háztartási szektorért, valamint az állami lakástámogatási rendszer megléte és jellege, amely ösztönzőleg hathat a hazai devizában való eladósodásra, ennek hiányában pedig engedhet. hogy többek között deviza alapú eladósodás központi jelentőségű.

Nehéz azonban eldönteni, hogy a vállalatok és magánszemélyek devizahitelezésének fellendülésében mennyiben játszott szerepet a keresleti oldal, i. a bővülő kamatkülönbözet és az ebből eredő keresletnövekedés mennyiben tekinthető a külföldi növekedés okának. devizahitelezés és mennyiben a kínálati tényezők következménye. A magas kamatkülönbözet és a devizahitelezés bővülése kínálati oldali megközelítésben alapvető tendencia: a háztartások és a közszféra pénzügyi kapacitásának tartós romlása, és ennek következtében a növekedés eredménye.

Működőtőke-áramlás a bankszektorban

- BFDI meghatározó faktorai

- A külföldi bankok megváltozott jelenléte

- A külföldi banki tőke hatásai a fogadó országban

- A BFDI hatása az anyaországban

- Következtetések

A jelentős BFDI hatására a külföldi bankok részesedése a bankrendszer eszközállományában nagymértékben megnőtt, és értéke különösen magas (80-90%) néhány kelet-közép-európai országban, így nálunk is. Ennek közvetlen mutatója a külföldi (külföldi bankközponttal rendelkező) bankok súlya a nem pénzügyi szektor hitelállományában ebben az országban. Ugyanakkor ezek a követelések – az osztrák bankok kivételével – általában alacsony (10-20%) súlyúak a külföldi bankok mérlegfőösszegében (lásd III.3.4. fejezet).

A fentiek alapján a konjunktúra transzmissziója játszhatott szerepet abban, hogy bár a külföldi bankok korán megjelentek Magyarországon, a pénzügyi közvetítés szintje rendkívül alacsony maradt. A külföldi bankok a fogadó ország gazdasági válsága esetén egyfajta "menedéket" nyújthatnak a betéteseknek jelentős anyabanki forrásaik miatt, és a hazai bankokhoz képest stabilabb hitelezést és határon átnyúló finanszírozást folytathatnak. A külföldi bankok kihasználják versenyelőnyüket a helyi bankok gyenge szolgáltatásával szemben, és magas profitot hozó, alacsony kockázatú ügyfeleket szereznek.

Ma a fő kockázatot a felzárkózó külföldi bankok – köztük a kelet-közép-európai országok – hitelállományának gyors növekedése jelenti. A 2000-es években azonban a külföldi, elsősorban devizahitelek rohamos növekedése kockázatot jelentett a pénzügyi közvetítésben és a makrogazdaságban.

N EM ÁR JELLEGŰ HITELKÍNÁLATI TÉNYEZŐK SZEREPE

Felmérések a hitelkínálatról, nemzetközi tapasztalatok

A bankok hajlamosak rövid időn belül szigorítani a normákat, ha viszonylag jelentős mértékben, de azonnal követi a hiteldinamika visszaesése és a gazdasági aktivitás gyors visszaesése, míg az enyhülés tovább tart, és lassabban követi a növekedési ütem növekedését. banki kölcsönök. A felmérés eredményeit az elmúlt években az 1990-es évek elejének és a 2000-2001-es események magyarázatára használták fel. Amikor az 1990-es évek elején csökkent a vállalati hitelállomány, felmerült a kérdés, hogy ez magyarázható-e a bankok rossz pénzügyi helyzetéből adódó hitelválsággal.

Ma a Fed mellett több jegybank is rendszeresen használja a felmérést: Japán, Lengyelország és az Európai Központi Bank (EKB) is bevezette.

Az MNB Hitelezési felmérésének jellemzői

Lown – Morgan – Rohatgi [2000] rámutatott, hogy az Egyesült Államokban az öt nagy recesszió közül négyet a hitelfeltételek és feltételek jelentős szigorítása előzött meg. Ennek valószínűleg az az oka, hogy a dinamikus lakossági piacon ma már gyakrabban alakulnak ki és változnak a hitelképességi előírások és a hitelfeltételek, mint az érett vállalati piacon.

A Hitelezési felmérés eredményei

- Háztartási hitelezés

- Vállalati hitelezésen belül növekvő KKV részarány

A kereslet alakulására vonatkozó várakozások az egyes szegmensekben jelentősen eltérnek a tényleges adatoktól, ami sok esetben azzal magyarázható, hogy a bankok a remélt versenyelőnyüket beépítik ezekbe a válaszokba. Az eurózónában az árszerű hitelezési feltételek valamivel nagyobb szerepet játszanak a bankok hitelkínálatának alakításában.44 A piac érésével és a verseny fokozódásával az árazás szerepe megnő. A kis- és mikrovállalkozások - és a viszonylag középvállalkozások is - egyre vonzóbbá váltak a bankok számára, és megnőtt a hitelezési hajlandóságuk ezen a területen.

A hitelképességi standardok alapján azt tapasztaltam, hogy a vállalati és üzleti ingatlan szegmens egyes bankjai a felmérés elején szigorítottak, amit a 2004-2006 közötti relatív stagnálás után újabb szigorítás követett. A megbízhatósági sztenderdek ezen alakulását azzal magyarázom, hogy a nagyvállalati kereslet lassabb növekedése és a piac érése miatt nincs helye a lazításnak. A felmérés első időszakaiban a bankok minden szegmensben szigorították a hitelképességi előírásokat és a hitelezési feltételeket, ezzel párhuzamosan nőtt a hitelezési hajlandóság.

A nagyvállalatok esetében a hitelkondíciók általában a benchmarkokhoz hasonlóak voltak: a kezdeti szigorítást szinte változatlan feltételek váltották fel, amit 2007-től újabb szigorítás követett. A másik árazási tényező, a kockázati prémium a többi hitelezési kondíciótól eltérően alakult, mivel a banki vezetők minden szegmensben minden félévben csak a szigorításra reagáltak.

Következtetések

Annál előnyösebb, ha ez az egyéni károsodáson keresztül a lehető legkevesebb, az ÁKCT-n keresztül történik meg. Ráadásul az ÁKCT gyorsabb és költségesebb, mint a tőkebevonás egyéb formái (a nyereség újrabefektetése vagy új külföldi tőkebevonás). ÁKCT nélküli veszteségelszámolás esetén (c =0) az időszak eleji tőkehelyzet és az időszakban elszámolt veszteség aránya pozitív.

Ebben a helyzetben a számviteli veszteség, függetlenül attól, hogy az ÁKCT vesztesége is szerepel-e a könyvelésben, pozitív kapcsolatban áll a bevétellel és a tőkehelyzettel. Az ÁKCT szabályainak változása miatt 2001-től az ÁKCT kialakulása az éves átlagos hitelállományhoz (AKCT) viszonyítva. Pénzügyi stabilitás szempontjából kedvező, hogy a tőkegazdálkodás nem egyedi veszteségelszámolással, hanem ÁKCT alkalmazásával történik.

Ezért először az egyes változók, valamint a fogyasztás és a beruházások változásai közötti kapcsolatot vetettem alá áttörési tesztnek - a Chow teszttel. Ha áttekintjük az elmúlt közel négy évtized adatait, megállapíthatjuk, hogy – az intézményrendszer jelentős változásai ellenére – a hazai háztartások hosszú távú magatartását a fogyasztás és a lakásberuházások erőteljes preferálása jellemzi a kezdeti pénzügyi megtakarításokkal szemben. Ezzel szemben a működési bruttó finanszírozási képesség 1993-2006 között – nem csak a megszorítási csoda idején – intézményesen változik.

100 2004-ben az egyéni vállalkozók és az intézményi kereteken kívüliek - többségük minimálbérre van bejelentve, vagy illegálisan dolgozik - az MNB becslése szerint a teljes foglalkoztatotti létszám mintegy 30 százalékát fogyasztják. . szaklapok és weboldalak) találhatók.

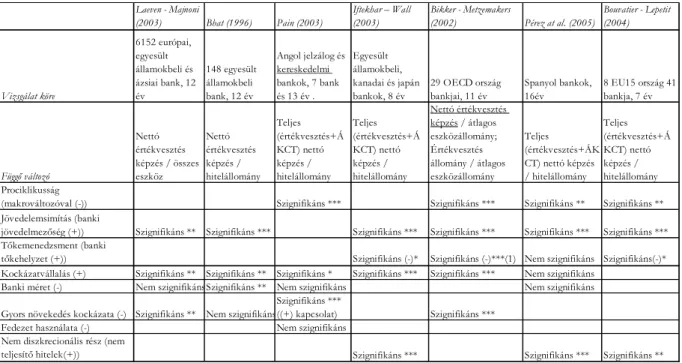

P ROCIKLIKUSSÁG ÉS EGYÉB BANKI MAGATARTÁSOK VIZSGÁLATA

Veszteségelszámolással kapcsolatos banki magatartások

- Prociklikusság

- Jövedelemsimítás

- Tőkekezelés

- Jövedelem és tőkehelyzet együttes befolyásolása

- Más bank specifikus tényezők

Nemzetközi tapasztalatok

A hazai hitelezési veszteségelszámolás empirikus vizsgálata

- Értékvesztésképzés

- A leírás

- Nem teljesítő hitelek eladása

- ÁKCT

- A teljes eredményhatás

- Magyarázó változók

Ökonometriai elemzés és eredményei

Következtetések

H ITELPIAC KAPCSOLATA A MAKROGAZDASÁGGAL

- Az eddigi hazai vizsgálatok eredményei

- Háztartások portfóliójának alakulása

- Általános folyamatok

- Háztartási pénzügyi megtakarítások bruttó és nettó állománya

- Fogyasztási, beruházási és megtakarítási ráta

- Megtakarítási ráták nemzetközi összehasonlítása

- A hitelpiaci változók szerepe a fogyasztást és a lakásberuházást leíró modellekben94

- Idősorelemzés

- Hibakorrekciós model

- Kérdőíves felmérés a hazai háztartások megtakarítási gyakorlatáról

- Következtetések

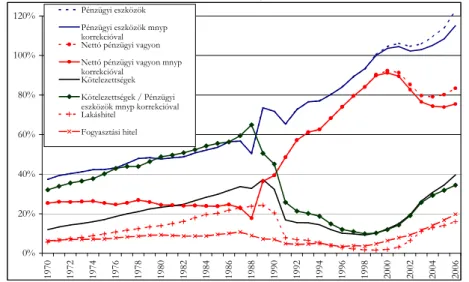

Zsoldos [1997] és Vadas [2007] értékelése szerint az 1980-as évek végén, a rendszerváltás körüli ingatlanárak emelkedése következtében az ingatlanvagyon a nettó tízszerese lehetett. gazdasági megtakarítások. A Vadas becslése szerint erre az időszakra az amúgy is jelentős nettó pénzügyi megtakarítás mintegy háromnegyede rúgott. A nettó pénzügyi eszközökben azonban nem tapasztalunk megtérülést, a pozíció gyakorlatilag stagnál, ami az 1970-es, 1980-as években történtekre emlékeztet, amikor a pénzügyi megtakarítások gyakorlatilag a hitelnövekedéssel párhuzamosan növekedtek.

A fogyasztás és lakásberuházások ilyen magas aránya mellett a hetvenes években nem túl magas nettó pénzügyi megtakarítási ráta a 80-as években tovább csökkent, az OECD [2004] módszertana alapján három fontos különbséget szűrtem le. intézményi tényezők az eurózóna és Magyarország bruttó és nettó pénzügyi megtakarítási rátáiból (lásd 3. melléklet): a családok közösségének fogyasztási szintje, a közvetlen és közvetett adók aránya, valamint a magán- és állami nyugdíjrendszer . A rendelkezésre álló elmélet és adatok alapján a következő magyarázó változókat használom a fogyasztási és beruházási kiadások modellezésére: jövedelem, nettó pénzügyi eszközök, betéti kamat és hitelkínálat (nettó hitelfelvétel, hitelkamat, spread, HHI ).

A hazai nettó pénzügyi vagyon változását az átértékelődésnél nagyobb mértékben a tranzakciók határozzák meg, különösen 1992 előtt.86 A nettó pénzügyi vagyon tranzakciók általi nagyobb változása tehát a megtakarítások növekedését jelenti, ami természetesen negatív kapcsolatban áll a jelenlegi vagyon változásával. pénzügyi képesség. fogyasztás. Az általános idősoros elemzés alapján az elmélettel ellentétben, főként 1992 előtt a nettó pénzügyi vagyon változása negatív kapcsolatban áll a fogyasztás változásával, ami azzal magyarázható, hogy a nettó pénzügyi vagyon változását sokkal jobban meghatározták. tranzakciókkal, mint átértékeléssel.

A HÁZTARTÁSOK PÉNZÜGYI KULTÚRÁJA ÉS A PÉNZÜGYI STABILITÁS

- A pénzügyi kultúra növelése a stabilitási eszközrendszer új eleme

- A háztartások végső pénz- és tőkepiaci sokk elnyelő szerepének erősödése

- A pénzügyi kultúra növelése és a fogyasztóvédelem

- A pénzügyi kultúra és a pénzügyi stabilitás

- A pénzügyi kultúra növelésének eszközei

- Információnyújtás

- Oktatás

- Tanácsadás

- A hazai helyzet

- Alacsony pénzügyi műveltség

- A pénzügyi kultúra növelésére eddig tett lépések

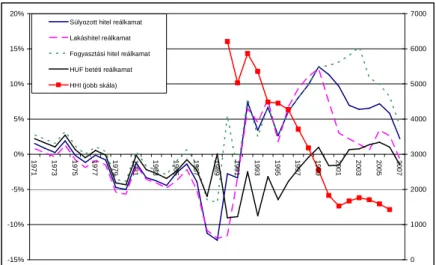

- ábra: A háztartási hitelkínálat mutatói (reálhitelkamatlábak, operacionális hitelfelvétel,

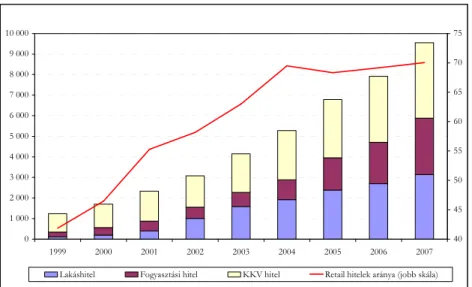

- ábra: A bankrendszer retail hitelezésének alakulása

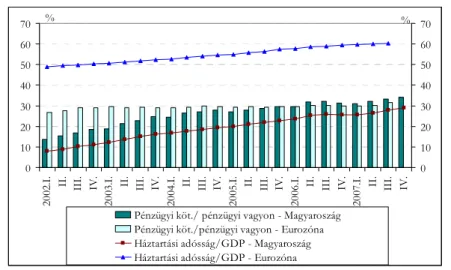

- ábra: A háztartások eladósodottsági mutatói nemzetközi összehasonlításban

- ábra: A háztartások jövedelem arányos törlesztési terhe nemzetközi összehasonlításban

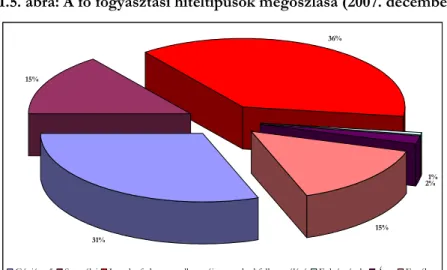

- ábra: A fő fogyasztási hiteltípusok megoszlása (2007. december)

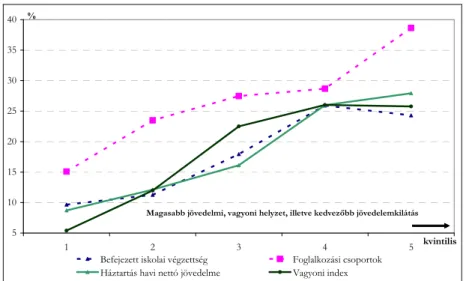

- ábra: Háztartási hitelek penetrációja a teljes lakosság százalékában jövedelmi és vagyoni

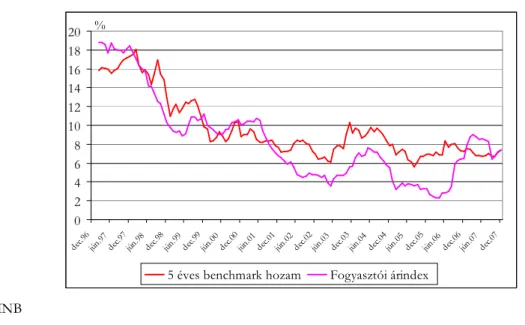

- ábra: 5 éves benchmark hozam és az inflációs ráta

- ábra: Az új kibocsátású lakáshitelek LTV szerinti megbontása

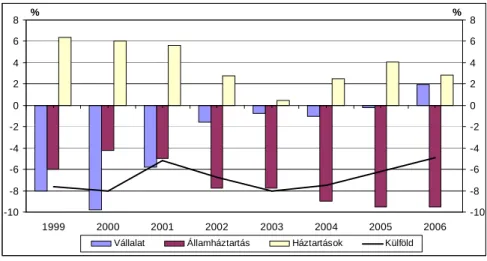

- ábra: Magyarország külső finanszírozási igénye és a szektorok finanszírozási pozíciója a GDP

- ábra: Devizahitelek aránya a háztartási portfólión belül a KKE országokban

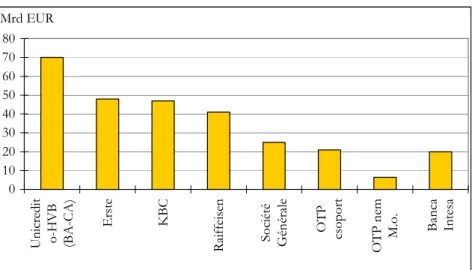

- ábra: Legnagyobb KKE kitettséggel rendelkező bankcsoportok 2005-ben

- ábra: KKE hitelállomány és adózás előtti eredmény hozzájárulása csoportszintű számokhoz

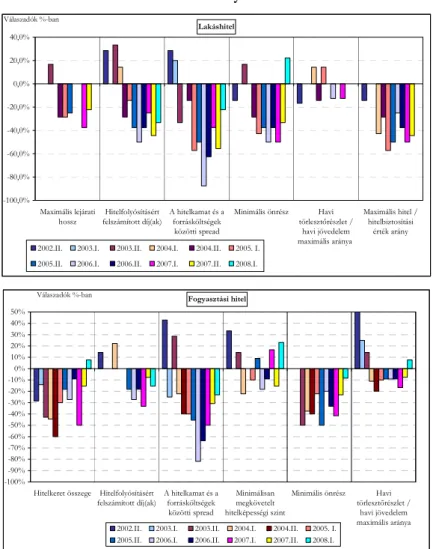

- ábra: A hitelkereslet és a hitelezési hajlandóság kumulált változása a háztartási hitelezésben

- ábra: A háztartási hitelek enyhülő feltételeinek alakulása

- ábra: A bankrendszer vállalati hitelezésének strukturális változása

- ábra: A hitelezési hajlandóság és a standardok változása az egyes vállalati szegmensekben

- ábra: A spread alakulása az egyes méretkategóriákban

- ábra: A vizsgált bankok összességénél a hitelek leírásából, illetve a nem teljesítő követelések

- ábra: A három eredményváltozó alakulása a vizsgált bankok összességénél

- ábra: A vizsgált bankok összességénél a teljes eredményhatás és a GDP-rés változó alakulása 78

- ábra: A jelentősebb pénzügyi megtakarítási instrumentumok alakulása a rendelkezésre álló

- ábra: A háztartások által birtokolt tőzsdei részvényekkel kapcsolatos tranzakciók és

- ábra: Nominális és operacionális fogyasztási, beruházási és nettó finanszírozási ráta

- ábra: A háztartások operacionális mutatói: nettó pénzügyi megtakarítás, illetve bruttó

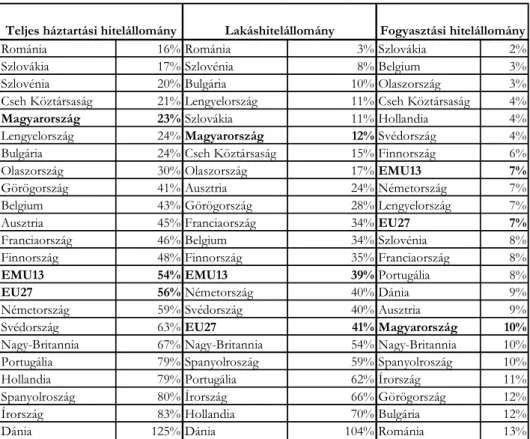

- táblázat: A hitelintézetek által nyújtott háztartási hitelállományok GDP alapú nemzetközi

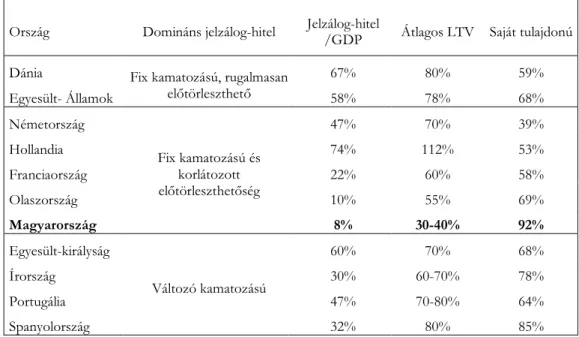

- táblázat: Fő jelzálog és lakás piaci indikátorok a fejlett országokban (2001) és Magyarországon

- táblázat: Külföldi bankok részesedése az egyes bankrendszerek eszközeiből

- táblázat: A jövedelem a hitelportfolió mekkora részének nem teljesítésére nyújtana fedezetet58

- táblázat: Eredmények

- táblázat: Az eredmények robusztusság vizsgálata

- táblázat: A háztartások bruttó és nettó megtakarítási rátájának 2000-2005 közötti átlagos

- táblázat: A 2000–2005 közötti átlagos bruttó és nettó pénzügyi megtakarítási mutatók, illetve

- táblázat: Adatsorok és forrásaik

- táblázat: Chow-féle töréspróba az egyes változóknak a fogyasztás, illetve a beruházás

- táblázat: Megtakarítási okok és konkrét célok részesedése

1997]: A demográfia hatása a lakhatásra és a nem lakhatási vagyonra az Egyesült Államokban; Hurd, M.D.–Yashiro, N., szerk., The Economic Effects of Aging in the United States and Japan, The University of Chicago Press, London. 2004]: "Hitelkezelők felmérése a bankok hitelezési gyakorlatának vizsgálatára - Az első három felmérés összesített eredményeinek bemutatása" 2004. 2004]: "Dinamikus bővülés a magyar fogyasztási hitelpiacon a nemzetközi trendek tükrében" Pénzügyi stabilitási jelentés 2004. december , MNB.

2002]: What do we learn about current developments in Japan's bank lending market from the BOJ's Senior Official Opinion Survey?, Market Review, December 2002. 2003] 'Home buying and construction finance, the risks involved and their management in the MNB Report of the Hungarian banking system on financial stability, December 2003. NBP [2003]: Modeling the impact of zloty depreciation on the quality of banks' foreign currency assets.

Magyar Nemzeti Bank [2005]: Financial accounts of Hungary [Data, analyses, methodological explanations], Budapest, www.mnb.hu. Paper prepared for the 27th General Conference of The International Association for Research in Income and Wealth.