79 del 17 novembre 2000 recante adempimenti provvisori per il controllo della gestione dell'Istituto nazionale di previdenza e assistenza ai biologi, istituito con decreto legislativo n. della verifica svolta sulla gestione finanziaria dell'Ente stesso nel corso di tale esercizio. 259, sulla base della verifica effettuata, ai sensi dell'art. 2 della predetta legge, sulla gestione finanziaria dell'Ente nazionale di previdenza e assistenza ai biologi (Enpab) per l'anno 2017, con riferimenti e note relative ad alcuni dei più importanti fatti ad oggi avvenuti.

IL QUADRO ORDINAMENTALE E LE FUNZIONI

L'ENPAB è soggetto alle disposizioni sui vincoli di finanza pubblica e di spesa che fanno riferimento alla generalizzazione delle pubbliche amministrazioni incluse nel conto consolidato della pubblica amministrazione. Sul sito internet della materia sono pubblicati, mentre non sono stati ancora pubblicati, ai sensi dell'art. Altre iniziative hanno riguardato la formazione e l'aggiornamento del biologo: è stata realizzata la terza indagine per la professione, con l'obiettivo di individuare sbocchi professionali diversi da quello classico dell'attività di laboratorio, come quelli del professionista dell'ambiente, della cosmesi, della farmaceutica e della genetica.

GLI ORGANI

In sede di consultazione sono stati rilevati i costi dell'anno 2015; dal 2016, tra le spese per enti. 25 del 3 marzo 2016, il consiglio di amministrazione ha deliberato che il contributo assembleare venga corrisposto solo in caso di partecipazione alle riunioni degli organi dell'istituto regolarmente convocate. I costi delle commissioni amministrative sono stati ulteriormente ridotti rispetto all'anno 2016, quasi dimezzati rispetto al 2015, in quanto con delibera del consiglio di amministrazione n.

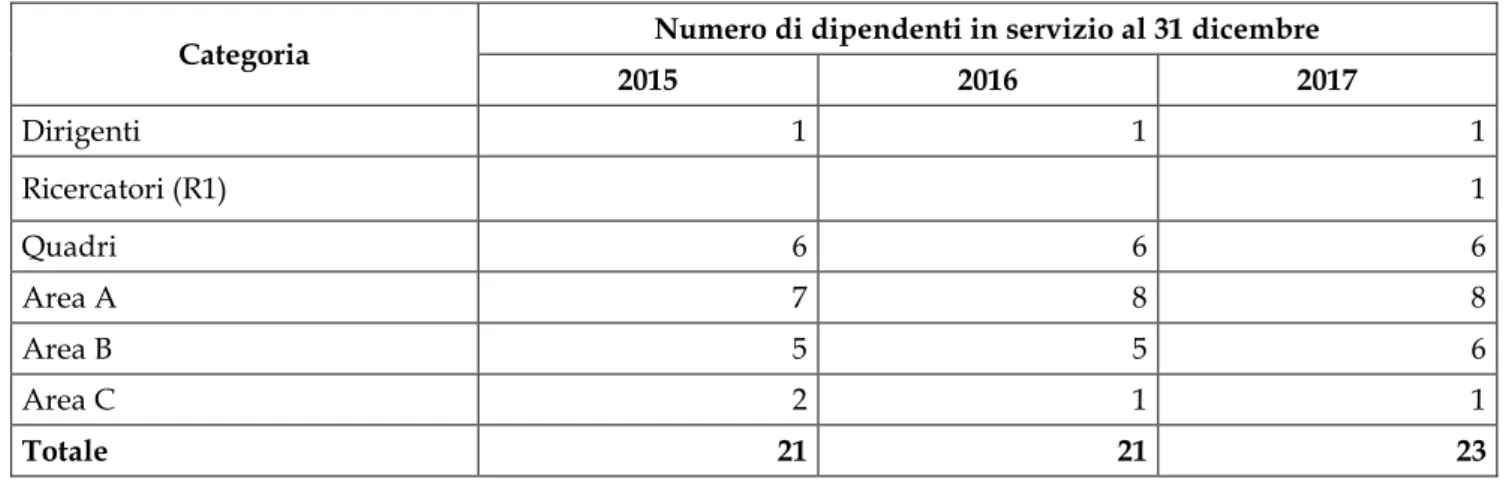

IL PERSONALE

Nell'anno in esame il costo del lavoro è aumentato, da 1.439.179 euro a 1.576.079 euro (+9,51 per cento), per l'aumento del personale, come evidenziato dal costo medio per unità di lavoro, sostanzialmente invariato rispetto al 2016. delle spese di missione) tra i costi per servizi, a differenza di quanto avveniva in passato: pertanto i dati riportati differiscono da quelli risultanti dal conto economico. Come indicato nelle precedenti relazioni, anche al personale risultante dalla contrattazione di secondo livello è attribuito un premio di risultato (P.a.r.), che può incidere anche significativamente sul costo complessivo per l'Ente.

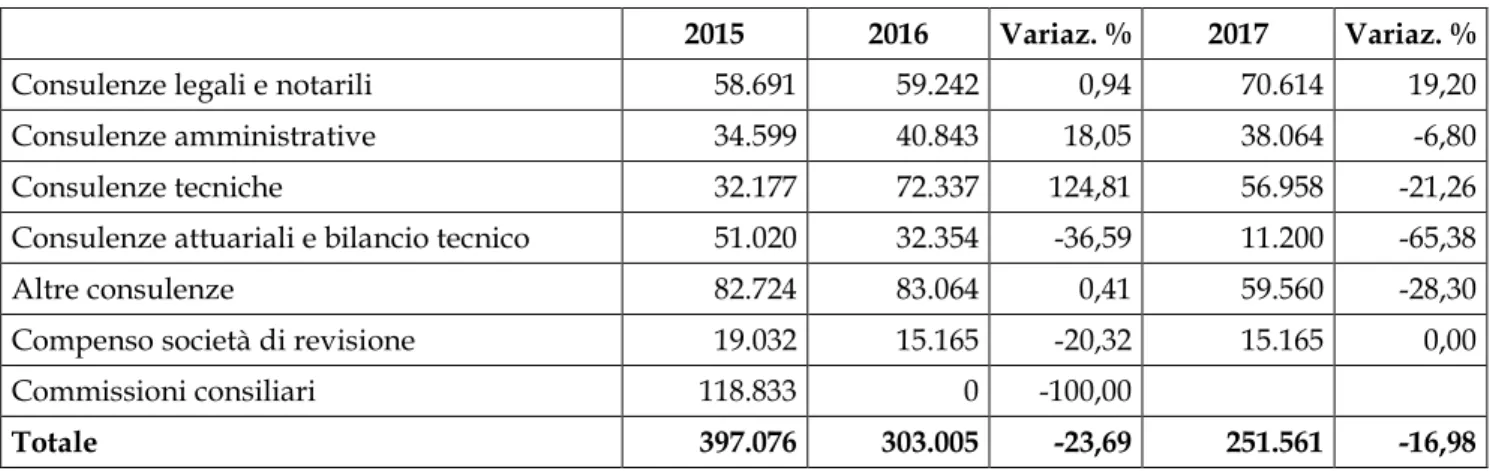

GLI INCARICHI E LE CONSULENZE ESTERNE

LA GESTIONE PREVIDENZIALE ED ASSISTENZIALE

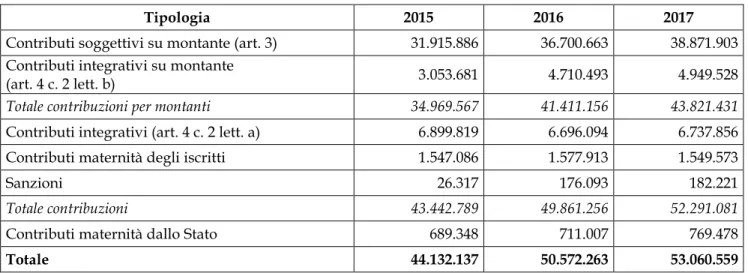

Nella tabella seguente sono riportati gli importi versati negli ultimi tre anni a titolo di contributi, oltre alle sanzioni per ritardato versamento dei contributi e per i casi di omessa comunicazione, ritardo o falso reddito professionale. Un lieve aumento si è registrato anche nell'importo medio dei contributi personali (1,73 per cento), principalmente per effetto dell'aumento dell'aliquota applicata, secondo la normativa, dell'1 per cento annuo; per l'esercizio 2017 l'aliquota era del 15 per cento (nel 2016 era del 14 per cento). Come si evince dalla tabella che segue, sia il numero che l'ammontare complessivo delle prestazioni pensionistiche erogate sono in costante aumento; In particolare si segnala il numero delle pensioni di vecchiaia erogate, che nell'anno in esame è aumentato di 124 unità (13,36 per cento).

L'importo medio delle prestazioni pensionistiche erogate è leggermente aumentato rispetto all'anno precedente (5,82 per cento), che è di poco inferiore ai 3.000 euro. Nell'anno in esame il rapporto pensione/contribuzione media si è mantenuto sopra l'1, leggermente superiore a quello del 2016, ma ormai lontano dal picco raggiunto nel 2016 per la maggiore differenza assoluta tra i due importi. Nel 2017 il Collegio Sindacale ha svolto un'approfondita istruttoria sulle iniziative di assistenza, a seguito della quale ne è stata confermata la piena legittimità.

Ulteriori interventi di assistenza sono previsti, sempre nei limiti delle disponibilità di bilancio, nell'anno in esame. Tra i mezzi più recenti va sottolineata l'adozione del reddito minimo professionale in caso di infortunio o malattia che comprometta in modo assoluto l'esercizio della professione. Nell'anno in esame si registra una riduzione dei costi per interventi di assistenza facoltativa (-9,74 per cento), pari a un totale di quasi 188 mila euro.

A prescindere da ciò, i fondi loro assegnati sono stati determinati non solo dai risparmi derivanti dalla normativa sul contenimento dei costi, ma anche e soprattutto dalle disposizioni derivanti dalla valorizzazione delle forme di aiuto elencate nell'art. 10 bis della citata legge n.

L’ORDINAMENTO CONTABILE

IL CONSUNTIVO

LO STATO PATRIMONIALE

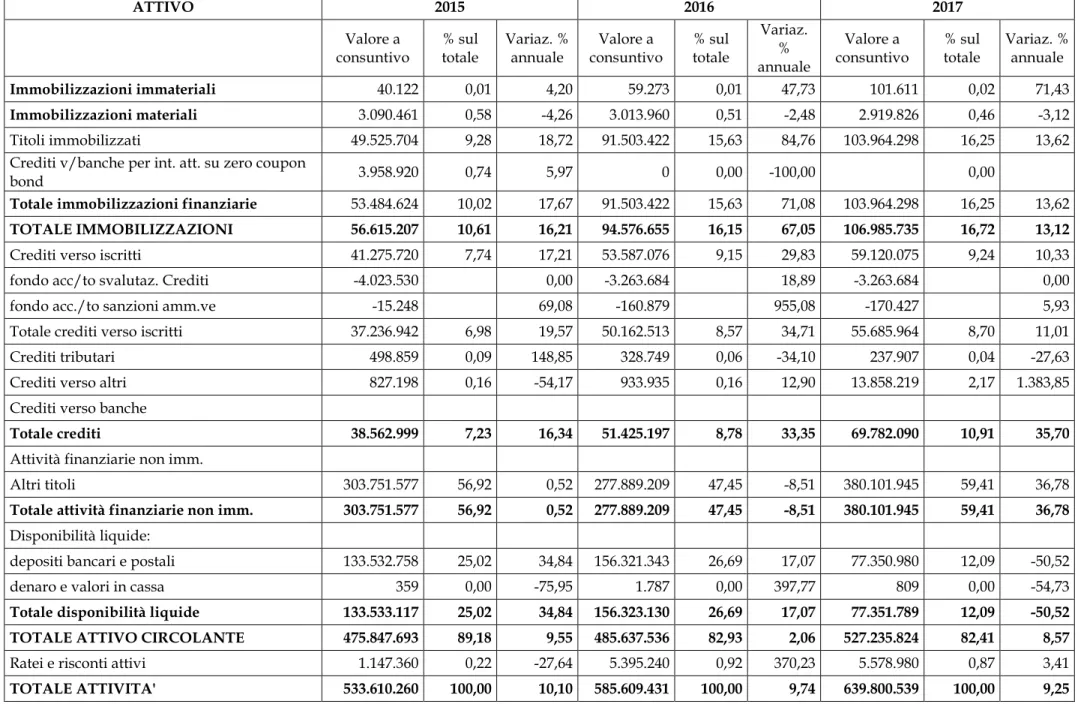

Per quanto riguarda i beni iscritti in bilancio, le immobilizzazioni immateriali e materiali subiscono variazioni nel corso dell'esercizio in esame principalmente per effetto dei processi di ammortamento: si precisa che l'unico immobile di proprietà dell'Ente ne è anche la sede. 80 del 25 ottobre 2017: il dettaglio di tutti i titoli detenuti dall'Ente è riportato nelle note al bilancio di chiusura dell'esercizio di riferimento. Dato l'aumento dei crediti, si segnala ancora che il fondo svalutazione crediti è rimasto pressoché invariato, per il quale si invita l'Ente ad effettuare un'attenta valutazione dell'entità del fondo.

L'Ente è pertanto invitato ad assicurare la corretta valutazione dell'ammontare del fondo distressed nell'immediata riscossione dei crediti contributivi come riportato nella seguente tabella. Lo stato generale del portafoglio dell'entità nell'ultimo triennio è riportato nella tabella che segue. 1 del 25 gennaio 2017 è stato approvato il Documento sulla politica di investimento dell'ente, che determina l'organizzazione, gli obiettivi e il controllo relativo all'attività di investimento per fini istituzionali.

In tale contesto, la relazione del Collegio dei Revisori raccomanda di proseguire nella prudenziale politica di investimento, in linea con gli obiettivi istituzionali dell'ente. Il fondo per interventi di assistenza riflette la gestione in gestione separata, a norma di statuto, delle forme di intervento autorizzate e ha recuperato sistematicamente valore, passando da 518 milioni di euro del 2016 a 6,23 milioni di euro del 2017, grazie allo stanziamento di 8 milioni di euro costituito nell'anno in esame, che decorre fino al 2020 per future attività attuative. I debiti Enpab hanno evidenziato un incremento complessivo, rispetto al 2016, di 5,45 milioni (più che triplicato), dovuto principalmente alla variazione degli “altri debiti” per 5,21 milioni: dai dettagli riportati dall'Ente nelle note, si evince che l'effetto maggiore è stato determinato dai debiti per regolamento (pari a 4,27 milioni nel 2017 e assenti nell'anno precedente), riferiti a operazioni finanziarie negoziate nell'anno ma che nei primi mesi sono regolate nell'anno successivo.

Il fondo per spese amministrative e per interventi di solidarietà raccoglie la quota congrua del risultato di gestione dell'esercizio precedente; il suo importo totale è diminuito nel 2017 a 46,30 milioni.

IL CONTO ECONOMICO

I costi per godimento beni di terzi sono aumentati, anche se riferiti a cifre di minima incidenza, mentre la voce dei costi operativi che ha registrato l'incremento maggiore - come negli anni precedenti - è quella relativa agli altri fondi, in cui convergono gli incrementi dei fondi previdenziali dell'anno e quelli relativi alle sanzioni amministrative. L'incremento dell'accantonamento di tali fondi riflette essenzialmente l'incremento dei contributi registrato nell'esercizio e la loro maggiore rivalutazione; a questi vanno aggiunti gli accantonamenti finalizzati alla ricostituzione dei fondi di capitale utilizzati per le rispettive gestioni previdenziali e assistenziali. Sulla base della riclassifica, effettuata a partire dal 2016, delle componenti della voce di costo “altri oneri diversi di gestione”, la seguente tabella fornisce il dettaglio, comprensivo, per l'esercizio 2016, delle sopravvenienze passive.

Per effetto delle dinamiche sopra descritte, il saldo della gestione ordinaria (differenza tra valore e costi della produzione), pur rimanendo positivo, ha registrato nel 2017 un decremento rispetto all'anno precedente (da 587 mila nel 2016 a 14 mila nel 2017). Al termine dell'esercizio in esame, la stessa gestione finanziaria registra un saldo positivo (differenza tra ricavi e costi) significativamente superiore a quello degli esercizi precedenti; i dettagli delle relative voci di stato patrimoniale sono riportati nella tabella seguente. Nell'esercizio le poste positive di bilancio hanno evidenziato un miglioramento esclusivamente dei proventi da titoli iscritti nelle immobilizzazioni (2,65 milioni in più) e degli interessi di mora (27 mila euro).

La gestione valutaria nel 2017 si è conclusa negativamente (-229 mila euro) per effetto della differenza cambio al momento dell'acquisto dei titoli ea fine anno. Il saldo tra proventi e oneri finanziari ha quindi un valore di 13,14 milioni (+22,41 per cento rispetto all'anno precedente). L'analisi complessiva della variazione di valore delle attività finanziarie si completa valutando anche le rettifiche di valore utilizzate negli esercizi, per le quali - come per gli altri saldi - si registra un miglioramento nel 2017 pari a DKK 2,10 milioni. rispetto all'anno precedente.

Da quanto evidenziato si conferma che nel 2017 è stato raggiunto un margine di miglioramento rispetto all'anno precedente, ma ancora non ai livelli di altri anni precedenti.

IL RENDICONTO FINANZIARIO

Spese varie pagate sui conti dell'amministrazione. A) Flusso monetario da gestione reddituale B) Flusso monetario da attività di investimento. Ricapitalizzazione versata Vendita (acquisto) di azioni proprie Dividendi pagati (e acconti sui dividendi). C) Flusso monetario da finanziamenti 0 0 Aumento (diminuzione) delle disponibilità liquide compresi i conti. Il prospetto evidenzia come nel 2017, rispetto al 2016, si siano deteriorati i risultati parziali dei flussi di cassa delle varie funzioni (redditi, investimenti e - soprattutto - finanziamenti) che hanno portato a una riduzione finale delle disponibilità liquide per 78,97 milioni.

IL BILANCIO TECNICO

Nelle relazioni di gestione degli anni in esame, l'Ente ha evidenziato il confronto tra i risultati del consuntivo e quelli del saldo tecnico: nel 2017 si sono registrati saldi positivi, principalmente per maggiori apporti da fusione e minori oneri per quiescenza e gestione.

CONSIDERAZIONI CONCLUSIVE

Il Tribunale raccomanda all'Ente di svolgere un'approfondita indagine sull'efficacia delle azioni intraprese per il recupero dei predetti crediti. Inoltre, l'Ente è invitato a valutare attentamente le integrazioni al fondo svalutazione crediti, rimasto invariato nel triennio per effetto dell'incremento dei crediti in essere, in quanto, contrariamente a quanto indicato in nota integrativa, il fondo stesso non può essere utilizzato solo a copertura del contributo aggiuntivo. In tal senso, secondo il principio contabile Oic 15, la selezione dei crediti da inserire nel fondo svalutazione crediti deve tener conto del loro intero ammontare e di una stima del loro probabile valore di recupero.

Inoltre, si ribadisce che il contributo personale è obbligatorio e che l'ente è quindi obbligato a riscuoterlo per il corretto assolvimento delle prestazioni previdenziali. Ne consegue che nella stima del presumibile realizzo devono essere inclusi anche i crediti insoluti del contributo soggettivo per l'opportuna determinazione dell'ammontare del fondo in parola. L'organizzazione è nuovamente sollecitata a farlo alla luce delle difficoltà nel riscuotere tempestivamente i crediti contributivi.

Nell'anno in esame gli organi dell'Ente non hanno subito variazioni nella loro struttura, mentre i costi per compensi loro corrisposti sono diminuiti del 2,09 per cento rispetto al 2016. Il numero dei dipendenti è aumentato di due unità, per cui i relativi costi complessivi hanno registrato un incremento di circa 137 mila euro; il costo medio unitario del personale è invariato e pari a meno di 69 mila euro. In merito all'affidamento degli incarichi e al reclutamento del personale, la Corte invita gli organi della Cassa ad attuare procedure trasparenti e selettive al fine di conseguire una sufficiente competitività, indice di sana gestione finanziaria.