Anche per il 2024 le proiezioni di finanza pubblica indicano che, a fronte di un trend di deficit del 3,5 per cento, il mantenimento dell'obiettivo del 3,7 per cento del Pil creerà un margine di bilancio di circa 0,2 punti percentuali del Pil che saranno destinati al fondo sgravi fiscali. Ridurre l'inflazione e ripristinare il potere d'acquisto dei salari è il quarto obiettivo principale della politica economica del governo.

SINTESI DEL QUADRO MACROECONOMICO

Per il 2024, a fronte dell'istituzione di un fondo per la riduzione delle imposte dirette pari a 0,2 punti di Pil, la pressione fiscale sarà ridotta favorendo la domanda interna. Grazie alle nuove misure fiscali per il 2023 e il 2024 qui delineate, la crescita del PIL nello scenario programmatico dovrebbe essere dell'1,0 per cento quest'anno e dell'1,5 per cento nel 2024.

CONTO ECONOMICO DELLE AMMINISTRAZIONI PUBBLICHE

I risultati del 2022

Al contrario, le voci classificate nel bilancio dello Stato (-2.527 milioni) e negli enti territoriali (-240 milioni) sono inferiori alle attese. Complessivamente gli altri proventi hanno registrato un risultato superiore alle attese pari a 2.407 milioni di euro, dovuto principalmente ai maggiori contributi a fondo perduto dell'Unione Europea.

Previsioni tendenziali

Per i dettagli sull'andamento di tale voce si rimanda alla specifica sezione di approfondimento. L'indebitamento netto medio previsto per il 2024 è del 3,9 per cento, contro la stima in questo Paper del 3,5 per cento, nonostante la presenza di maggiori interessi passivi previsti nel DEF (superiori di 0,4 p.p. rispetto all'OCSE e di 0,5 p.p. rispetto a ERC).

Politiche invariate

A fine 201624 la Commissione Europea ha pubblicato una dettagliata descrizione dei criteri utilizzati per la redazione delle previsioni a policy invariata. La Commissione sottolinea inoltre che, di norma, le previsioni di cambiamento delle politiche invariate non dovrebbero scontare il rispetto delle regole e degli obiettivi di bilancio.

ANALISI DEI PRINCIPALI SETTORI DI SPESA

Pubblico impiego

Per quanto riguarda la valutazione degli effetti sulle entrate derivanti da manovre di finanza pubblica, con riguardo all'incremento della spesa per le entrate per il 2023, gli effetti della legge di bilancio per il 2023 ed in particolare le disposizioni di cui all'art. Si tiene conto, infine, anche degli effetti delle precedenti leggi di bilancio, che prevedevano assunzioni graduali a partire dal 2018, in deroga ai normali poteri di assunzione, e del maggior costo del finanziamento dei CPAS in misura tale da coprire i costi del anticipo contrattuale con relativo al triennio e dei relativi effetti indotti).

Prestazioni sociali in denaro

30 L'incremento delle spese per cure familiari per l'anno 2022 è dovuto all'introduzione da quell'anno della c.d. Per il periodo 2024-2026, la spesa complessiva per prestazioni sociali in denaro presenta un tasso di variazione medio annuo, con riferimento all'anno 2023, del 3,6 per cento.

Sanità

Per il 2022 è stata nuovamente riformulata, questa volta nella misura dell'8 per cento (art. 1, comma 281, della legge n. 234 del 2021), con conseguente graduazione delle spese a carico del SSN. 87 Per il 2023, la fissazione del plafond all'8,15 per cento del finanziamento di norma erogato dallo Stato (art. 1, comma 281, della legge n. 234 del 2021) comporta una conseguente gradualità delle spese sostenute dal SSN. 89 Una quota di 1.400 milioni dell'incremento degli stanziamenti cui lo Stato contribuisce di norma per il 2023 è stato accantonato a tal fine (art. 1, comma 535, della legge n. 197 del 2022).

La quantificazione della componente di costo comprende oneri per quasi 26 milioni per le attività dell'Unità ai sensi dell'art.

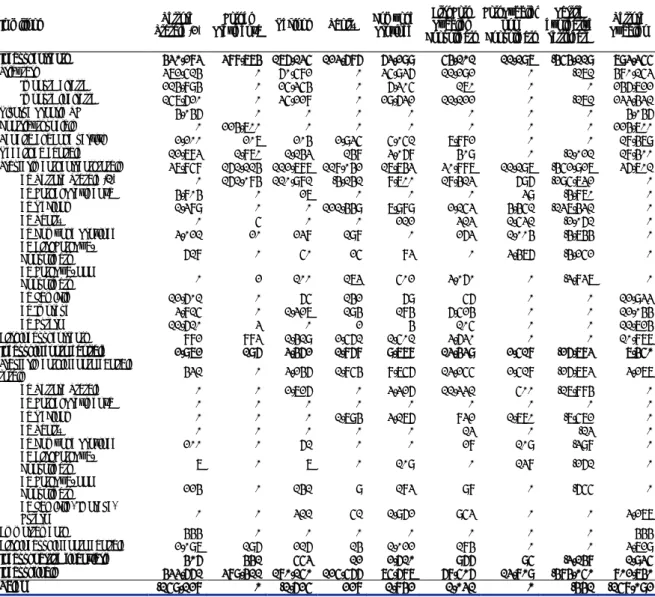

CONTO DI CASSA DEL SETTORE PUBBLICO

I risultati del 2022

109 La prima e la seconda tranche dei contributi a fondo perduto dell'Unione Europea per il finanziamento del PNRR hanno raggiunto nel 2022 un totale di 20.000 milioni, contro l'anticipo del 13%. 111 Il riepilogo dei flussi di cassa delle Regioni e delle Province Autonome di Trento e Bolzano è stato elaborato sulla base dei dati trasmessi dalla SIOPE, ai sensi dell'art. 14, comma 6, della Legge n. 112 Il conto consolidato del settore sanitario per l'anno 2022 è stato predisposto sulla base dei dati SIOPE trasmessi ai sensi dell'articolo 14, comma 6, della legge n.

La spesa sanitaria gestita direttamente dalle Provincie a statuto ordinario è stata elaborata sulla base dei dati SIOPE della gestione accentrata sanitaria delle Provincie, che, ai sensi dell'art. 21 del D.Lgs. n. I pagamenti per servizi istituzionali hanno raggiunto i 384.779 milioni (+3,9%), principalmente per effetto dell'andamento segnato dalle spese INPS (+14.036 milioni).

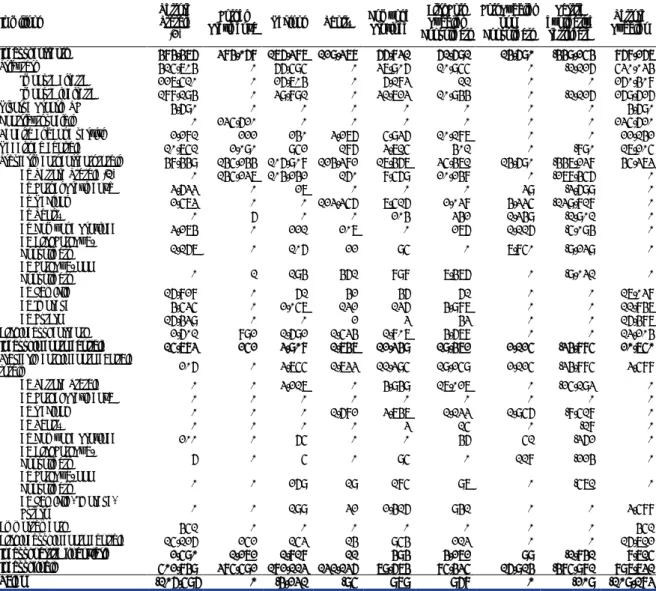

Previsioni tendenziali 2023-2026

In diminuzione i trasferimenti alle imprese (-746 milioni di euro nel 2023 e -11.919 milioni di euro nel 2024) per l'assenza nel 2024 delle agevolazioni introdotte per compensare i maggiori oneri sostenuti a seguito dell'aumento dei prezzi dell'energia elettrica e del gas naturale. Lo sviluppo delle spese per acquisto di beni e servizi (-648 milioni nel 2023 e -3.073 milioni nel 2024) è stato particolarmente influenzato dalle misure NGEU e dalla stabilizzazione dei prezzi di acquisto dell'energia elettrica. Gli interessi passivi (+9.233 milioni di euro nel 2023 e +8.263 milioni di euro nel 2024) sono attesi in aumento per effetto della dinamica crescente dei tassi di interesse sui titoli di Stato realizzata lungo tutto il periodo di previsione, nonché per effetto della dinamica inflazionistica ancora elevata. Europeo e italiano, ipotizzato convergere verso valori vicini al 2 per cento solo dal 2025 per l'italiano e dal 2026 per l'europeo.

Per quanto riguarda i versamenti in conto capitale, gli investimenti fissi lordi sono previsti in aumento (+17.738 milioni nel 2023 e +12.984 milioni nel 2024) principalmente per effetto dell'attuazione del PNRR. L'incremento previsto per i trasferimenti alle famiglie (+13.436 milioni nel 2023 e +1.865 milioni nel 2024) è dovuto alla riclassifica dal 2023 delle agevolazioni per il bonus edilizio (Superbonus 110 e bonus facciate), come precedentemente illustrato.

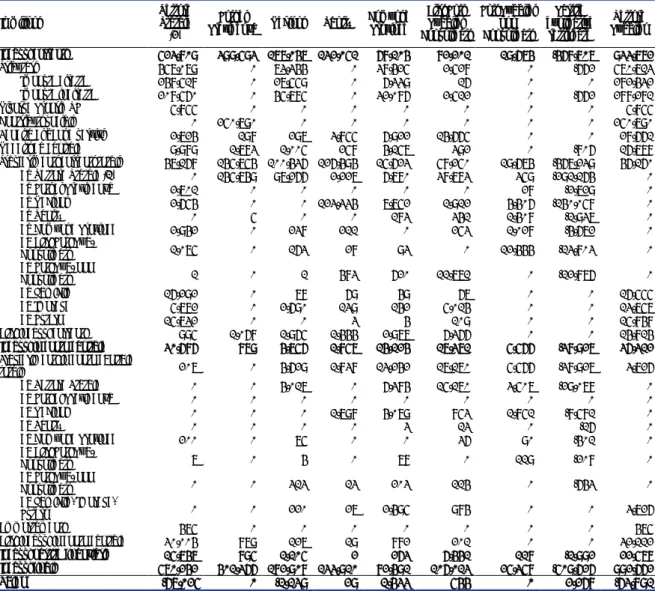

BILANCIO DELLO STATO

Risultati di sintesi

Analisi degli incassi

Gli incassi derivanti dall'integrazione delle suddette norme, al netto degli interessi maturati e degli altri proventi connessi alla gestione del debito pubblico, ammontano a DKK 1.723 milioni. nel 2022, ammonta complessivamente a 659.067 milioni, con un incremento di 71.196 milioni incassi analoghi calcolati per l'anno 2021 (tabella V.4-2).

Entrate tributarie

Per quanto riguarda le imposte riscosse dall'attività, che mostrano un andamento particolarmente positivo (+26.219 milioni), ha contribuito principalmente il miglioramento delle entrate IVA (+24.654 milioni), con un significativo incremento delle componenti relative alle importazioni e al commercio interno. In particolare, sono aumentate le entrate per versamenti relativi a imposte di registro, bollo e sostitutive (+1.048 milioni) e per imposte di successione e donazioni (+239 milioni). I ricavi relativi alla categoria Lotto, lotterie e attività da casinò registrano un generale incremento (+1.957 milioni di euro), dovuto principalmente all'aumento dei pagamenti relativi all'imposta sugli apparecchi da gioco e accessori, che sono inclusi nella voce della restante categoria ( +2.584 milioni di euro);

Le imposte sui prodotti di monopolio confermano un andamento generalmente positivo, seppure con una crescita modesta (+144 milioni). Gli incassi per imposte sulla produzione registrano invece un decremento di 4.732 milioni, dovuto principalmente alla riduzione dei ricavi per accise sui prodotti minerari (-5.591 milioni), solo parzialmente compensato dall'aumento dei proventi relativi alle accise sul gas metano (+559 milioni .) e sull'energia elettrica (+255 milioni).

Entrate non tributarie

135 Comprende la quota di sanatoria ancora da erogare all'erario ed è stimata in 61 milioni, di cui 49 milioni di imposte dirette e 12 milioni di imposte indirette.

Analisi dei pagamenti

141 Il versamento alle entrate del bilancio dello Stato degli importi iscritti nel residuo conto del capitolo 3027. Fondo da erogare per l'esecuzione dei contratti del personale delle amministrazioni pubbliche, ivi compresi i militari e quelli della polizia di Stato, previsione del Ministero dell'Economia e delle Finanze è stato autorizzato dall'articolo 20, comma 4, della legge n. 234/2021 (Legge di Bilancio per il 2022). 145 Il Fondo Attuazione Next Generation EU ha registrato erogazioni per 50.307 milioni nel 2022, rispetto a 32.767 milioni nel 2021, mentre il Fondo di Rotazione per le Politiche Comunitarie ha registrato erogazioni per 7.890 milioni nel 2022, rispetto a 6.125 milioni nel 2021. registrati. (in entrambi gli anni i due Fondi hanno registrato erogazioni pari all'intera dotazione).

A parziale compensazione di tali incrementi si azzerano i versamenti all'Erario per garanzie per esposizioni in derivati per sufficiente disponibilità nei relativi conti speciali (2.400 milioni versati nel 2021) e versamenti sul residuo conto INVITALIA per il rafforzamento patrimoniale di Banca Popolare n. . c'è di più di Bari (-400 milioni) e versamenti alla tesoreria del Fondo per assicurare liquidità agli enti territoriali per il pagamento di debiti certi, liquidi e recuperabili (-805 milioni). Tali riduzioni sono parzialmente compensate dai versamenti in conti speciali per la regolazione dei crediti d'imposta utilizzati dalle imprese per i costi di acquisto del gas naturale finanziati dalla normativa emanata per far fronte agli elevati costi energetici (7,777 milioni) e dai maggiori versamenti per crediti d'imposta relativi a misure di uso efficiente dell'energia (934 milioni).

Raffronti tra risultati e previsioni 2022

DEBITO

- La consistenza del debito delle amministrazioni pubbliche e del settore

- Premessa

- Programmazione nazionale

- Programmazione comunitaria

Sono stati inoltre stanziati circa 400 milioni di euro per il finanziamento del CIS Palermo-Catania-Messina. 7 del 2022, è stato disposto anche un anticipo per la programmazione FSC 2021-2027 a favore del MISE (ora MIMIT) per complessivi 2 miliardi di euro per il finanziamento dello strumento del contratto di sviluppo. L'importo destinato all'Italia per lo sviluppo rurale per gli anni 2021 e 2022 è pari a 2.998,5 milioni di euro (risorse ordinarie).

In sintesi, per il periodo di programmazione 2014-2022, ai programmi di sviluppo rurale (21 PSR regionali + 1 PSR nazionale + Rete rurale PSR), finanziati dal Fondo europeo agricolo per lo sviluppo rurale (FEASR + NGUE), sono state assegnate risorse per circa 14 4 miliardi di euro, coperti da un cofinanziamento nazionale di circa 13,5 miliardi di dollari, per un totale di circa 27,9 miliardi di euro. Per il periodo di programmazione 2021-2027, al Fondo europeo per gli affari marittimi, la pesca e l'acquacoltura (FEAMPA) sono state assegnate risorse comunitarie complessive di circa 518 milioni e una quota di cofinanziamento nazionale di circa 469 milioni, per un totale di 987 milioni di euro . .

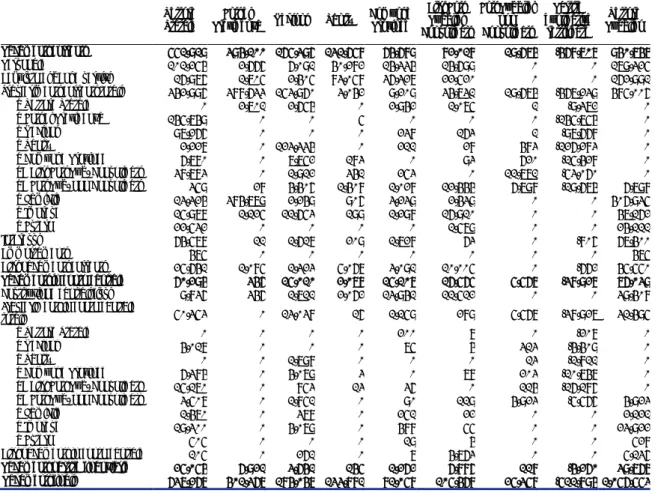

VALUTAZIONE PER L’ANNO 2022 DELLE MAGGIORI ENTRATE

Pertanto, la condizione di cui al comma 4 è soddisfatta con segno positivo e consente di considerare tutta la variazione positiva degli adempimenti tributari registrata nel 2019 maggiori entrate permanenti, decurtate dei fondi già spesi in manovre di finanza pubblica, per l'importo di circa 1,4 miliardi di euro. Infine, il quinto comma prevede che, in coerenza con gli obiettivi programmatici di finanza pubblica, l'aggiornamento del documento economico-finanziario indichi la quota di maggiori entrate permanenti rispetto alle previsioni andamentali realizzate per il documento economico-finanziario, che conseguono il miglioramento degli adempimenti spontanei e determinati ai sensi del comma 4, che vanno destinati al fondo di cui al comma 2. Nella tabella 2 è riportato l'ammontare delle maggiori entrate previste nell'aggiornamento del Documento di economia e finanza rispetto alle previsioni formulate per il Documento di economia e finanza.

Di conseguenza, tutto il maggior reddito permanente, dovuto al miglioramento degli adempimenti volontari registrato nel 2019, è stato destinato al Fondo in sede di bilancio. ii) indicazione della quota del maggior reddito permanente che deve essere destinata al Fondo per la riduzione del carico fiscale. DOCUMENTO ECONOMICO E FINANZIARIO 2023 APPENDICE A. APPENDICE A: QUADRI DI COSTRUZIONE DEI CONTI DI CASSA CONSOLIDATI DEL SETTORE PUBBLICO 2020-2022.