Through these surveys we have tried to determine the habits related to intellectual property in the bank. In the analysis, we debate these elements of intellectual property between researchers and employees at Swedbank.

B AKGRUND

Under dessa år var det när vi berörde intellektuellt kapital som det var störst meningsskiljaktighet mellan de olika föreläsarna. Därmed hoppas vi kunna komma med förslag på hur de ska förbättra sin rapportering kring intellektuellt kapital.

P ROBLEMFORMULERING

Immateriella tillgångar som inkluderar intellektuellt kapital skulle innehålla poster som bör finnas i balansräkningen varje år, såsom Oavsett var den hör hemma återstår frågan om det är möjligt att sätta ett monetärt värde på intellektuellt kapital.

S YFTE

Det som inte kan definieras som tillgång enligt ett antal kriterier ska redovisas i resultaträkningen (Saldo nr 11, 2000). Det känns som att det finns lika många frågor som det finns svar när det kommer till intellektuellt kapital och dess breda betydelse.

A VGRÄNSNINGAR

Vår tredje begränsning är att vi inte kommer att tillhandahålla vår egen definition av intellektuellt kapital. Syftet med uppsatsen är att redovisa FöreningsSparbankens praxis i relation till intellektuell kapitalredovisning, varför definitionen av banken står i fokus.

I NLEDNING

V AL AV UNDERSÖKNINGENS ANSATS

V AL AV METOD

U PPSATSENS UTFORMNING

Eftersom vi ännu inte har så stor kunskap om detta ämne har vi valt att inte använda detta tillvägagångssätt. Efter detta har vi undersökt hur FöreningsSparbanken valt att hantera intellektuell kapitalredovisning genom att studera olika årsredovisningar och göra djupintervjuer med bankens anställda.

M ETODER VID DATAINSAMLING

I NTERVJUER

V ALIDITET OCH R ELIABILITET

S AMMANFATTNING

U PPSATSENS FORTSATTA KAPITEL INDELNING

I NLEDNING

H ISTORISK UTVECKLING AV INTELLEKTUELLT KAPITAL

Omvärldens utveckling av Human Resource Accounting (HRA)

Det aktuella problemet med HRA är dock att hitta en lämplig och tillräckligt enkel mätmetod som teoretiker och företag kan enas om (Gröjer & Johanson, 1996). Problemet med HRA är att det finns många olika modeller som skapar förvirring bland praktiker och teoretiker.

Sveriges utveckling av intellektuellt kapital

Han hoppades också att HRA skulle bidra till att behandla personal som en värdefull tillgång i organisationer. Många av de kommittéer som behandlade frågan var positiva till denna typ av redovisning, men de flesta motsatte sig tanken på att det skulle bli lag.

Sammanfattning

Skandia med Edvinsson i spetsen var ledande för svenska företag i utvecklingen av redovisningskonceptet intellektuellt kapital under 90-talet. HRA, som egentligen bara omfattar redovisning och beräkning av humankapital, skrivs fortfarande om.

V AD ÄR INTELLEKTUELLT KAPITAL ?

- Stewarts definition

- Edvinsson och Malones definition

- Kleins och Prusaks definition

- Hansson och Anderssons definition

- FAR: s definition

- Sammanfattning

Det krävs också en hög kunskapsnivå i organisationen för att kunna använda systemen korrekt (Edvinsson & Malone, 1997). Intellektuellt material används i organisationen som en hävstång för att kunna producera en tillgång av större värde. Enligt RR1:96 samt IAS 22 och IAS 38 ska intellektuellt kapital redovisas som en immateriell tillgång endast om det intellektuella kapitalet utgör en resurs som kontrolleras av företaget till följd av inträffade händelser och som förväntas medföra ekonomisk nytta för företaget i framtiden och som kan uppskattas på ett tillförlitligt sätt” (FAR, 2000, s. 642).

Intellektuellt kapital som härrör från intjäningsförmågan hos den personal som förvärvats vid ett förvärv bör mycket sällan uppfylla dessa krav. Däremot kan delar av det så kallade strukturkapitalet, till exempel värdet av databaser, uppfylla kraven för att redovisas som en immateriell tillgång skild från goodwill” (FAR, 2000, sid 642).

M ODELLER

- Stewarts modell

- Skandias Navigator

- Gröjers modell

- Bühners modell

- Sammanfattning

Skandia Navigator är ett ledningsverktyg som ledningen kan använda för att demonstrera det intellektuella kapital som finns i organisationen. Processfokus handlar om relationen mellan företaget och den teknik de använder för att öka värdeskapandet. Dessa utgifter kan likställas med utgifter som företaget måste ta hem, installera och provköra en ny maskin.

Modellen som används för att beräkna kassaflödet per anställd skulle kunna mäta ett företags framgång, enligt Bühner. Ledningen för Skandia visar därmed på det intellektuella kapital som finns i organisationen (Bilance, nr 6-7, 1999).

B EHOV AV INTELLEKTUELLT KAPITAL

Bühner

Humankapitalorienterat ledarskap behövs när det finns bevis som undviker nackdelarna med redovisning och fokuserar det på humankapital så att chefer kan se hur viktiga dessa tillgångar är (Bühner, 1997).

Sammanfattning

Att neka anställda utbildning är ett bra exempel på att spara pengar på kort sikt. Dessa kan kortfattat beskrivas som att personal tas ut som en kostnad, för vilken de anställda nekas utbildning.

V AR HÖR INTELLEKTUELLT KAPITAL HEMMA I REDOVISNINGEN ?

- Kalkyler

- Resultaträkning

- Balansräkning

- Sammanfattning

Därför är det inget nytt att ta med personal som en tillgång i balansräkningen, även om ingen faktiskt har lyckats. Endast under en försäljning förvärvas mjuka värden i form av goodwill hos det övertagande företaget. För att humankapitalet ska vara lika med annat kapital måste även kapitalisering och avskrivning av detta kapital tillåtas.

Balansräkningen ska i första hand visa företagets ekonomiska ställning, inte ligga till grund för företagsvärdering (Balans nr 10, 1997). Det stora argumentet för att ta med de anställda i resultaträkningen är att det är de som skapar omsättningen genom den prestation de presterar.

A TT MÄTA INTELLEKTUELLT KAPITAL

- Kunskapsföretag

- Mjuka tillgångar

- Balansräkningen

- Sammanfattning

Mjuka värden finns inte i redovisningen, så stora delar av de mjuka kostnaderna fördelas via tillägg. Här får de mjuka värdena inte föras över från år till år i balansräkningen. Att ta de mjuka investeringarna i balansräkningen är lika enkelt som att ta de hårda investeringarna.

De mjuka ingångsvärdena är hämtade från investeringskalkylen och då tycker författarna att de ska hanteras på samma sätt som de hårda. Författarna anser att det är tekniskt möjligt att ta med de mjuka värdena i balansräkningen i dagens läge.

E VENTUELLA EFFEKTER

Beteende och mätteoretiska effekter

När det intellektuella kapitalet beräknas uppstår effekter som kan delas in i två kategorier; effekter av beteende- och mätteori. Kapitalmarknaden, som tillhandahåller lån och eget kapital, kan inte kommenteras utan experiment. En konsekvens av detta blir beräkningen av en ny "regel" för vad pengarnas likviditet ska baseras på.

Företaget skulle också kunna undvika tvångslikvidation genom att anställa fler personer och tillföra tillgångar (Bilanč nr 10, 1997). Avkastning på eget kapital är vinst minus skatt dividerat med justerat eget kapital (multiplicerat med 100).

Sammanfattning

I NLEDNING

F ÖRENINGS S PARBANKENS HISTORIA

F ÖRENINGSBANKEN

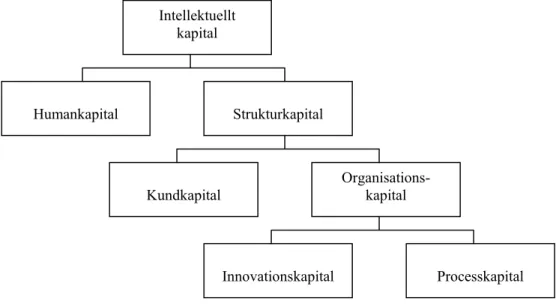

Strukturkapital

Organisationskapital

Humankapital

S PARBANKEN S VERIGE

Strukturkapital

Humankapital

F ÖRENINGS S PARBANKEN

Strukturkapital

Humankapital

Stora satsningar har gjorts för att öka medarbetarnas IT-kompetens genom utbildningar och hem-pc-erbjudanden som gått till anställda. De lyckades nå målet genom förtidspensionserbjudanden och ett program för de som ville lämna banken frivilligt för att hitta ett nytt jobb. Detta ska resultera i att företaget blir bättre på att möta kundernas behov och utveckla banken och medarbetarna.

För att utveckla organisationen och genomföra åtgärder där det behövs som mest genomförs även ledarskapsmätningar regelbundet.

S AMMANFATTNING

FöreningsSparbanken tydliggör hur de arbetar med sin forskning kring human- och marknadskapital och hur dessa har utvecklats över tid.

I NLEDNING

H ISTORISK UTVECKLING AV INTELLEKTUELLT KAPITAL

V AD ÄR INTELLEKTUELLT KAPITAL ?

En av de tillfrågade ansåg för övrigt att intellektuellt kapital är en modefluga som Edvinsson startat. Annars har man ansett att det inte är ett bra ord utan kanske det bästa som finns för tillfället. De som jobbar mest med siffror rör inte alls mjuka värderingar, tyckte de.

Medan en annan ansåg sig arbeta bara med det och att det är det som gör att företaget överlever. Immateriella tillgångar är mjuka tillgångar som man kan ta till sig lite mer, sa en.

M ODELLER

B EHOV AV INTELLEKTUELLT KAPITAL

- Bankens syn

- Varför har banken ingen redovisning av intellektuellt kapital?

- Fördelar och nackdelar med redovisning av intellektuellt kapital

- För eller emot redovisning av intellektuellt kapital

En annan anledning till att banken inte redovisar mer intellektuellt kapital är att det inte finns en homogen efterfrågan från marknaden. Det har inte förts några direkta diskussioner inom FöreningsSparbanken om att börja rapportera intellektuellt kapital externt. Intervjupersoner menar att intellektuella kapitalmätningar främst är för internt bruk i företaget och inte för externt bruk.

Externt är den stora nackdelen att det inte finns någon utvecklad modell och praxis för hur intellektuellt kapital ska redovisas. Intervjupersonerna är dock överens om att det skulle gynna banken om det fanns en enhetlig modell för hur intellektuellt kapital ska redovisas.

V AR INTELLEKTUELLT KAPITAL HÖR HEMMA I REDOVISNINGEN

Hållbarhetsredovisningen

För två år sedan fanns det bara fem-sex företag i Sverige, men nu 2001 finns det fler eftersom det växer snabbt.

A TT MÄTA INTELLEKTUELLT KAPITAL

E VENTUELLA EFFEKTER

S AMMANFATTNING

För närvarande finns det ingen homogen efterfrågan på beräkning av intellektuellt kapital från analytiker och andra intresserade parter. Det finns inte heller några bestämmelser om hur företag ska mäta och redovisa intellektuellt kapital i siffror. Det innebär att bolaget hittills valt att redovisa intellektuella kapitalkomponenter endast i verbal form.

I vilken form tycker de flesta i företaget att intellektuellt kapital bör och bör redovisas.

I NLEDNING

F ORSKNINGSFRÅGAN BESVARAS

- Historia

- Vad är intellektuellt kapital

- Modeller

- Behov av intellektuellt kapital

- Var intellektuellt kapital hör hemma i redovisningen

- Att mäta intellektuellt kapital

- Effekter

- Förslag till förbättringar

- Sammanfattning

Under intervjuerna insåg vi att det finns lika många definitioner av intellektuellt kapital inom FöreningsSparbanken som i litteraturen. Eftersom det inte finns någon lagstiftning eller praxis om att intellektuellt kapital ska redovisas har banken valt att göra detta muntligen. Vi har insett att det i dagsläget kommer att vara mycket svårt att värdera intellektuellt kapital i monetära termer.

Utan utveckling i riktning mot redovisning av intellektuellt kapital kommer principen om rättvis representation att gå förlorad. Det är en av anledningarna till att banken är tveksam till att börja rapportera intellektuellt kapital externt.

E GNA REFLEKTIONER ÖVER UPPSATSEN

Att FöreningsSparbanken tillsammans med de andra bankerna utarbetar en egen standard för redovisning av intellektuellt kapital, vilket på sikt kan leda till ett lagförslag. Om vi hade kunnat flytta samtalen hade vi inte lagt dem så tätt.

F ÖRSLAG TILL VIDARE ARBETE

1997, Den farliga bristen på teori eller att upprätthålla balans, Balans nr. 10 1997, Ger svenska årsredovisningar vad investerare behöver?, Saldo nr. 11 1997, Bühner, R., Enhancing shareholder value through human asset management, Long Range Planning, vol 30. Vilken respons har du fått från anställda och andra intressenter sedan du började rapportera IK. Om CI-rapportering krävs enligt lag, då befarar man att bankens nyckeltal kommer att förändras till det sämre.

Har du kommit fram till detta genom modeller/beräkningar eller någon annan form av simulering? Om du skulle börja redogöra för IK, vad skulle vara intressantast att börja med?