Çalışmada vergi kontrolü yaklaşımı ile Türkiye'nin son otuz yıldaki kayıt dışı ekonomisinin büyüklüğü tahmin edilmekte ve gayri safi yurtiçi hasıla verileri ile kayıt dışı ekonomi ve ekonomik büyüme arasındaki ilişki teorik olarak açıklanmaya çalışılmaktadır. Kayıt dışı ekonominin hesaplanan büyüklüğü ve yıllar içindeki değişimi ekonomik büyüme verileri ile karşılaştırılarak, kayıt dışı ekonomi ile ekonomik büyüme arasındaki ilişki teorik olarak açıklanmaya çalışılmıştır.

Kayıt Dışı Ekonomi Kavramı ve Ortaya Çıkışı

Ancak Türkiye'de kayıt dışı ekonomi ile ilgili ilk çalışmaların dünyadaki çağdaşlarına göre yeterli düzeyde olduğu söylenemez. Kayıt dışı ekonomi, geçici bir olgu olmasının yanı sıra, ekonomilerin işleyişinde önemli bir yere sahip olması, ekonomide yarattığı dışsallıklar2 ve ekonominin doğal işleyişi ile ortadan kalkmayan bir kavram olması nedeniyle araştırmacıların daha fazla ilgisini çekmektedir. Ekonomi.

Kayıt Dışı Ekonominin Tanımı

Ancak Türkiye'de "kayıt dışı ekonomi" kavramı, söz konusu kavramlar arasında en çok kullanılan kavramlardan biridir. Finansör ve ekonomistin kayıt dışı ekonomiye ilişkin tanımları birbiriyle tam olarak örtüşmemektedir.

Kayıt Dışı Ekonominin Kapsamı ve Unsurları

Kara Para, Yeraltı Ekonomisi ve Yasadışı Ekonomik Faaliyetler

Ancak, gasp ve kumar gibi yeraltı faaliyetlerini gelir getirmesine rağmen katma değer yaratmadığı için kayıt dışı bir ekonomik faaliyet olarak değerlendirmek doğru değildir. Kara para kavramı; Kanunun yasakladığı, konusu suç teşkil eden fiillerden elde edilen mal olarak tanımlanmaktadır.

Yarı Kayıtlı Ekonomi

Bu faaliyette bulunan üreticiler, gelirlerini kayıt dışı tutarak devlet denetim ve kontrolünden kurtulmaya çalışmaktadır. Ancak söz konusu gelirin muafiyet haddini aşması halinde muafiyet haddini aşan gelirin beyan edilmesi ve vergilendirilmesi gerekir.

Beyan Dışı Bırakılan Ekonomik Faaliyetler (Kayıtlara Hiç Girmeyen

Kayıt dışı ekonominin tanımında olduğu gibi, nedenleri hakkında küçük bir fikir birliği vardır. Buradan da anlaşılacağı gibi hem ekonomik hem de kurumsal değişkenler kayıt dışı ekonomiyi etkilemektedir.

Mali Nedenler

Vergi Oranlarının Yüksekliği

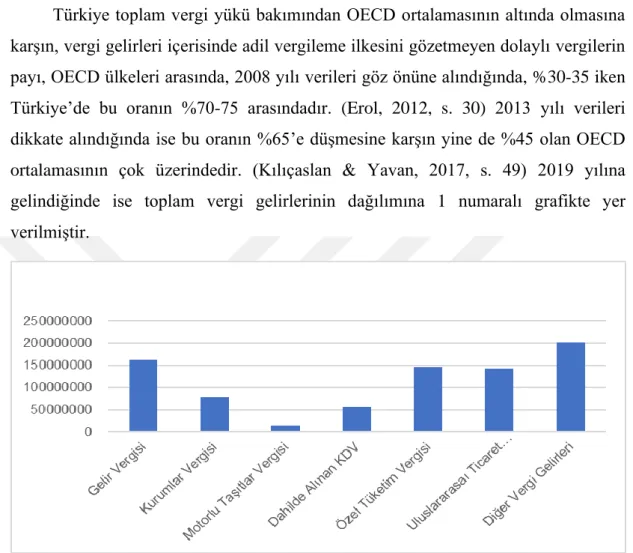

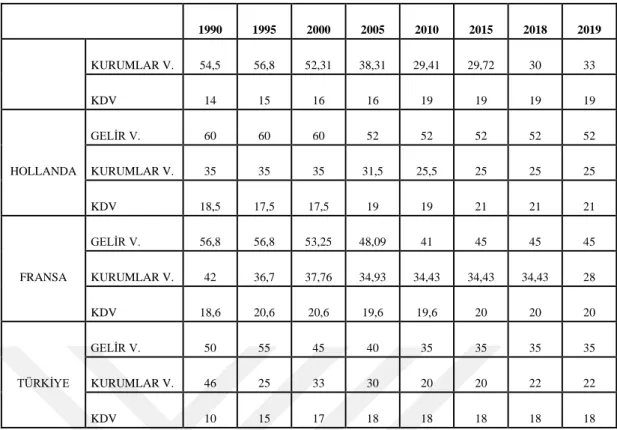

Türkiye'de gerçek kişilerden alınan “gelir vergisi” ve kurumlardan alınan “kurumlar vergisi” dolaysız vergiler olarak tanımlanmaktadır. OECD verilerine bakıldığında Türkiye'deki vergi yükünün OECD ortalamasının altında olduğu sonucuna varılmıştır.

Mali Örgütlenme Eksikliği ve Denetim Yetersizliği

Ancak vergi idaresinin vergi kanununu uygulamadaki başarısı, vergi kanununun ilkelere uygun olarak hazırlanması kadar önemli bir faktördür. Düzenlenen kuralları uygulayabilecek idari yapının olmaması veya yetersizliği, mevcut kurallara uyulmaması ve ciddi yaptırımlarla engellenmemesi sistemi işlevsiz hale getirebilir.

Ekonomik Nedenler

Ekonominin Genel Yapısı

Milli gelirin eşitsiz dağılımı, hane halkının kayıt dışı faaliyetlerde bulunma eğiliminin bir başka unsurudur. Türkiye'de istihdam genellikle bazı sektörlerde kayıt dışıdır ve kayıtlı istihdamın şirketler üzerindeki yükü yüksektir.

Piyasa İşleyiş Yapıları, Küreselleşme ve Ekonomik Rekabet

Sıkı ve yoğun işçi korumacı çalışma düzenlemelerinin kayıt dışı istihdamı artıracağı yönünde görüşler bulunmaktadır. Özellikle işe alma ve işten çıkarma maliyetlerinin kayıt dışı istihdamda önemli bir faktör olduğu söylenmektedir.

Sosyal ve Psikolojik Nedenler

Yüksek nüfus artış hızı, nüfusun şehirlerde yoğunlaşması kayıt dışı ekonominin bir diğer toplumsal nedenlerini oluşturmaktadır. Ayrıca mükelleflerin vergi direnci kayıt dışı ekonominin psikolojik nedenleri arasında olması gereken bir husustur.

Kayıt Dışı Ekonominin Etkileri ve Sonuçları

Olumlu Yaklaşım

Kayıt dışı ekonominin olumlu sosyal, makroekonomik ve istihdam sonuçları olduğunu gösteren çalışmalar bulunmaktadır. Araştırmalar, eğitim düzeyi ile kayıt dışı çalışma arasında negatif bir ilişki olduğunu göstermektedir.

Olumsuz Yaklaşım

Biz, 2004, s. 14) Kayıt dışı ekonomik faaliyetler göz ardı edilerek hesaplanan makroekonomik tahminler yanıltıcı sonuçlara yol açabilmektedir. Kayıt dışı ekonomi vasıfsız işçilere istihdam sağlamakta ve bu etki kısa vadede olumlu sonuçlar vermektedir.

Kayıt Dışı Ekonominin Ölçülmesi ve Tahmin Yöntemleri

Doğrudan (Mikro) Ölçme Yöntemine Göre Tahminler

Rastgele seçilen katılımcılara önceden belirlenmiş sorular sorularak elde edilen veriler kategorize edilerek kayıt dışı ekonomi değerlendirilmeye çalışılmaktadır. Kayıt dışı faaliyetlerden elde edilen gelirin devletin bilgisi dışında elde edilen gelir olduğu düşünüldüğünde, katılımcıların bu geliri saklamaya çalışması muhtemeldir.

Dolaylı (Makro) Ölçme Yöntemine Göre Tahminler

- Gayrı Safi Milli Hasıla (GSMH) Yaklaşımı

- İstihdam Yaklaşımı

- Parasalcı Yaklaşım

- Model Yaklaşımı

- Fiziksel Girdi Yaklaşımı (Makroelektrik / Elektrik Tüketimi)

- Vergi İncelemeleri Yaklaşımı

Sabit faiz yöntemine göre, para dolaşım hızı kayıtlı ve kayıt dışı ekonomide aynı kabul edilmektedir. Sabit oran yönteminde olduğu gibi, bu yöntemin de kayıtlı ve kayıt dışı ekonomide aynı olduğu varsayılmaktadır.

Kayıt Dışı Ekonominin Boyutları

Türkiye’de Kayıt Dışı Ekonominin Boyutları

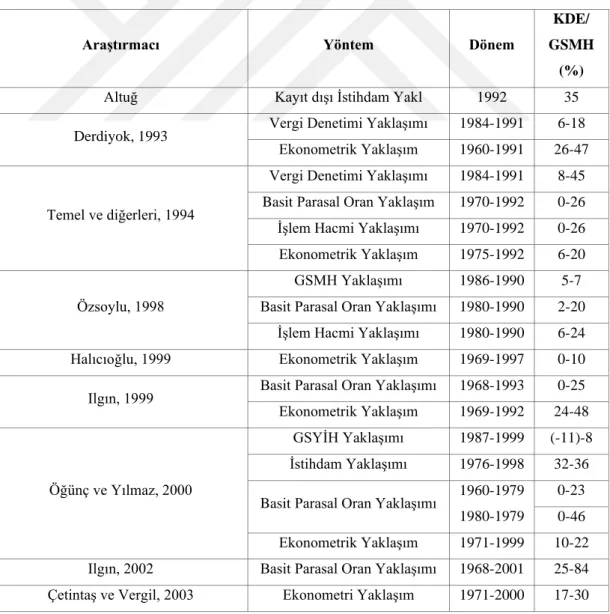

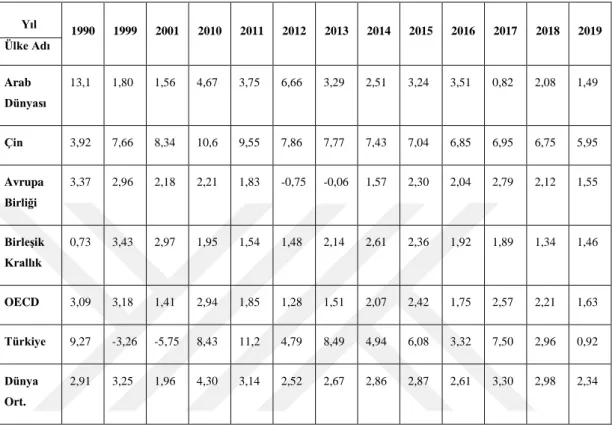

Mustafa Baylan, Dilek Atılgan, Emine Serin ve Erdal Bozdere'nin son çalışmasında da görüldüğü gibi, kayıt dışı istihdam yaklaşımı ve vergi kontrolü yaklaşımı ile yapılan tahminler, Friedrich Schneider'in MIMIC modeli ile yaptığı çalışmaları kısmen desteklemektedir. Çalışmalar incelendiğinde ekonometrik yöntemle yapılan tahminlerin ve parasal oranın genel olarak düşük olduğu, vergi kontrolü yöntemiyle ve kayıt dışı istihdam yöntemiyle yapılan tahminlerin ise yüksek olduğu görülmektedir. Başta da belirttiğimiz gibi kayıt dışı ekonomi, dünyada değişen ekonomik konjonktürün etkilerinin yanı sıra ülke ekonomisi ve ülke gerçekleri ile doğrudan bir ilişki içindedir.

Dünyadaki kayıt dışı ekonominin boyutları ve ülke örnekleri Dünyada kayıt dışı ekonominin boyutları ülkeler arasında önemli farklılıklar göstermektedir.

Dünyada Kayıt Dışı Ekonominin Boyutları ve Ülke Örnekleri

Söz konusu etki, gelişmekte olan ülkelerden ve az gelişmiş ülkelerden uzaktır ve bu nedenle kayıt dışı ekonomi, ülkelerin ekonomik gelişmişlik düzeyleri ile doğrudan ilişkilidir. Özellikle gelişmekte olan ve az gelişmiş ülkelerde kayıt dışı ekonominin kurumsal nedenleri daha etkilidir. Araştırmada tahmin edilen 157 ülke arasında OECD ülkelerinde kayıt dışı ekonomi diğer ülkelere göre %20'nin altında açık.

Kayıt dışı ekonomiyi olumlu yönüyle ele alan yaklaşımların başında, ekonomik büyümenin nedeninin kayıt dışı ekonomi olduğu temel varsayımına dikkat çekilmektedir.

Ekonomik Büyüme Kavramı

Bu iki önemli değişkenin ekonomik büyümenin itici gücü olarak görülmediğini ve uzun vadeli temel belirleyiciler olduğunu belirten dış ekonomik büyüme modelleri, teknolojinin kaynağını açıklamakta yetersiz kalmaktadır.

Ekonomik Büyümenin Teorik Temelleri ve Büyüme Modelleri

- Klasik Yaklaşım

- Neo-Klasik Yaklaşım

- İçsel Büyüme Yaklaşımı

Bu görüşlerin eleştirileriyle şekillenen içsel büyüme modelinde, model içerisindeki uzun vadeli büyüme oranı belirlenerek açıklanmış ve uluslararası ticaretin uzun vadeli büyümeye etkisine değinilmiştir. Modern büyüme teorileri arasında günümüzde kabul gören içsel büyüme teorisinde, büyümenin piyasanın kendi içsel faktörlerinin etkileşimi sonucu içsel olarak gerçekleştiği varsayılmaktadır. Durkaya & Ceylan, 2006, s. 79) Romer ve Lucas'ın çalışmalarına dayanan bu modelin içsel kaynaklara yaklaşımı bu açıdan içsel büyüme modellerini neoklasik modelden ayırmaktadır.

Bu temel sorunları hedefleyen içsel büyüme yaklaşımına; Beşeri sermaye, teknolojik ilerleme ve kamu politikası gibi unsurlar eklenerek içsel bir büyüme modeli oluşturulmuştur.

Ekonomik Büyümenin Bileşenleri

- Doğal Kaynaklar

- İstihdam ve Nüfus

- Enflasyon

- Maliye Politikaları

- Uluslararası Ticaret

- Tahsilat Rejimi, Kambiyo Mevzuatı ve Finansal Sistem

- Teknoloji ve İnovasyon

Türkiye'de yapılan ampirik çalışmalarda ekonomik büyüme ile nüfus ve istihdam arasında pozitif bir nedensellik ilişkisi bulunmaktadır. Şentürk, 2015, s. 140) Türkiye'de kayıt dışı istihdam ile ekonomik büyüme arasındaki ilişkiyi açıklamaya yönelik yapılan ampirik çalışmalarda, ekonomik büyümenin hem kayıt dışı istihdamdan hem de genç işsizliğinden etkilendiği sonucuna varılmıştır. Ayrıca söz konusu çalışmada Türkiye'de kayıt dışı istihdam ile ekonomik büyümenin birbirini tetiklediği sonucuna varılmıştır.

Finansal piyasalar ile ekonomik büyüme arasındaki ilişki geçmişten günümüze araştırmacıların ilgisini çeken bir sorudur.

Ekonomik Büyümenin Ölçülmesi

Bu nedenle Türkiye'de ekonomik büyüme politikalarının teknoloji ve yenilikçilik temelinde uygulanacak politikalar çerçevesinde tanımlanması önemlidir. Reel GSYİH büyümesi (ve seviyeleri) hesaplanırken referans yılı olarak kabul edilen 2009 yılı olan 2016'daki son değişiklikle birlikte hacim zincir endeksi kullanılmıştır. Zincirleme hacim endeksi yöntemiyle referans yıl olarak kabul edilen 2009 öncesi verilerin, kullanılan güncelleme yöntemi nedeniyle sağlıklı ölçülmediği yönünde eleştiriler bulunmaktadır.

BAK, 2018, s. 3-4) Çalışmamızda cari fiyatlarla hesaplanan GSYİH verilerine ek olarak zincirleme hacim endeksi yöntemi ile güncellenen reel GSYİH verilerine yer verilmiştir.

Türkiye’nin Yıllara Göre Ekonomik Büyümesi

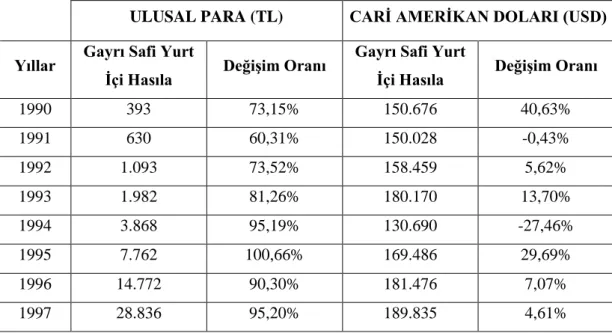

ABD Doları cinsinden cari yıl verileri incelendiğinde, ulusal para birimi cinsinden yapılan ekonomik analizlerden uzak bir tablo ile karşılaşılmaktadır. Özellikle 1991 ve 1994 yıllarında ulusal para biriminde %60,91 ve %95,19 büyüme gerçekleşirken ABD doları bazında ekonomik daralma yaşanmıştır. Öte yandan, 2001 yılında ulusal para biriminde bir önceki yıla göre büyüme oranı %44,18 iken, aynı yıl ABD doları bazında %26,45'lik bir düşüş olmuştur. 2010.

2019 yılı arasında ulusal para biriminde ortalama büyüme oranı %15,72 olurken, ABD dolarında %1,93 seviyesinde kaldı.

Verginin Tanımı ve Teorik Yaklaşım

Türkiye açısından ise doğrudan vergilendirmenin ön planda olduğu, mali güç ve adil vergilendirme ilkesine tamamen aykırı, anayasaya aykırı bir vergi yapısıdır.

Vergi Sisteminin Kaynakları

Vergi Türleri

- Kazanç Üzerinden Alınan Vergiler (Doğrudan Vergiler)

- Harcama Üzerinden Alınan Vergiler (Dolaylı Vergiler)

- Servet Üzerinden Alınan vergiler

- Kayıt Dışı Ekonominin Vergi Gelirlerine Etkisi

6. Dijital Hizmet Vergisi; “375 Sayılı Dijital Hizmet Vergisi ile Bazı Kanunlarda ve Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun” ile Türk vergi hayatına girmiştir. Verginin konusu maddede şu şekilde belirtilmiştir; “Bu Kanuna ekli (1) numaralı cetvelde yazılı kağıtlar damga vergisine tabidir. Emlak Vergisi Kanunu'na son dönemde eklenen "Değerli Konut Vergisi" de bir diğer servet vergisi olarak nitelendiriliyor.

Makalede; "Türkiye Cumhuriyeti vatandaşı olan kişilere ait mallar ile Türkiye'deki malların bir kişiden diğerine ivazsız olarak intikal veya intikal yoluyla intikali veraset ve intikal vergisine tabidir. da kapsamlıdır. .

Türkiye’de Vergi İncelemeleri

Türkiye’de Vergi Denetimi

Diğer bir yöntem ve yaklaşım ile elde edilen veriler bilgi isteme yöntemi ile teyit edilmektedir. Yani bilgi isteme yöntemini fiziki incelemeye katkı sağlayacak bir yöntem olarak, sürekli bilgi isteme yöntemini ise önleyici bir vergi inceleme çalışması olarak ifade etmek mümkündür. 2012 sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanun'un 4. maddesi. 5549 sayılı önleyici vergi incelemesi görevi ile sürekli bilgi talep etme uygulaması.

5444 Sayılı Kanun'da belirtilen şekilde bilgi talep edilmesi veya şüpheli işlem bildirimi yapılması. 5549 üzerinde durulması gereken önemli bir konudur.

Türkiye’de Vergi Denetiminin Güçlü ve Zayıf Yönleri

Erol, 2012, s.Sonuç olarak, söz konusu yönetmelik, vergi denetimi denetimine yetkili birimlerin adlarını birleştirerek, genişletilmiş yoğun denetim denetimleri ve vergi dairesi başkanı pozisyonları dışında, vergi idaresinin vergi denetimi denetim yetkisini sınırlandırmıştır. vergi dairesi. Gelir idaresinin merkez ve taşra teşkilatlarında yönetici konumunda çalışanlar her halükarda vergi incelemesi yapma yetkisine sahiptir. Zamanaşımına uğramadan, ne zaman yapılacağı belli olmayan vergi incelemeleri vardır ve bunlar ağırlıklı olarak mükellefin işyerinde yapılır. Vergi müfettişlerinin, bu kariyer meslek görevleri için kuruluş içinde önemli mesleki eğitimden geçtikleri bilinmektedir.

Son yıllarda hızla hayata geçirilen e-dönüşüm uygulamaları, vergi tahsilatı ve vergi incelemelerinde de faydalı sonuçlar doğurmuştur.

Türkiye’de Yapılan Vergi İncelemelerinin Güvenilirliği ve Etkinliği

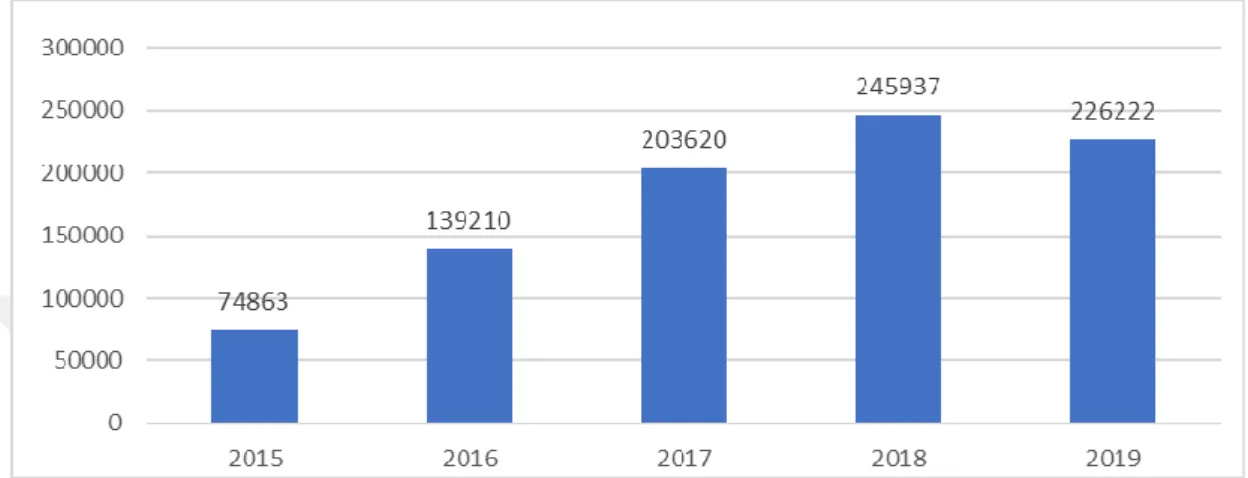

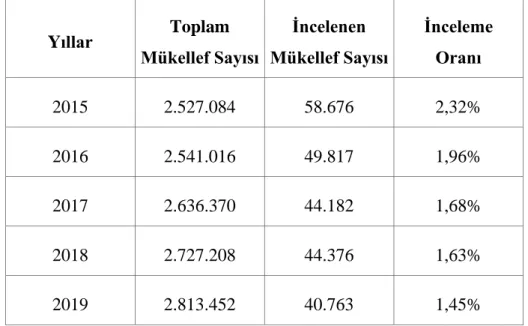

Vergi hukukunda, vergiyi doğuran olayın ve buna bağlı iş ve işlemlerin gerçek niteliğinin dikkate alınması esastır. Bu durum, kamuoyunun gelirlerini korumaya ve dolayısıyla denetimin etkinliğini artırmaya yönelik görüşünün oluşmasına neden olmuştur. Ancak yıllar itibariyle incelenen toplam baz ile bunun için belirlenen baz arasındaki fark büyüktür.

Ancak aşağıdaki tablo Vergi ve Gümrük İdaresi taşra teşkilatlarının yayın toplamlarını ve yoğun kontrollerini göstermektedir.

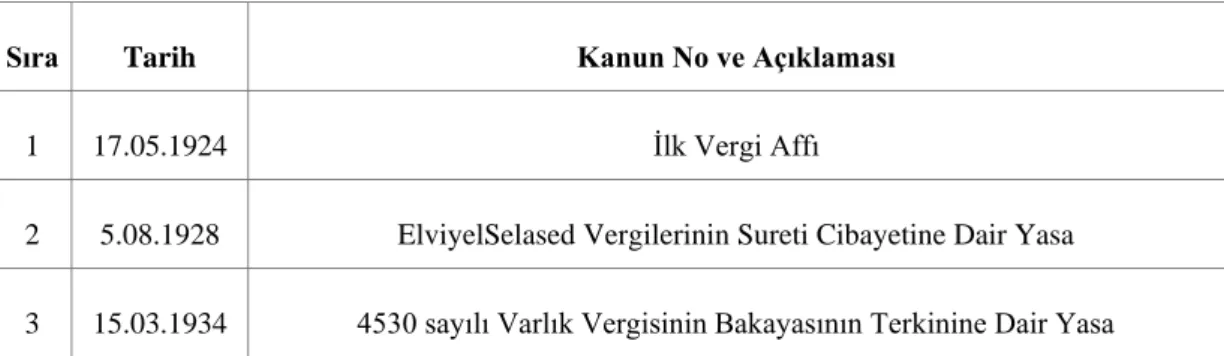

Vergi Afları

- Vergi Aflarının Türleri

- Vergi Aflarının Nedenleri

- Türkiye’de Geçmişten Bugüne Vergi Afları

- Vergi Aflarının Vergi İncelemelerine ve Vergi Gelirlerine Etkisi

- Dönemsel Vergi Aflarının Ekonomik Büyüme, Kayıt Dışı Ekonomi ve

- Kayıt Dışı Ekonominin Tahmin Metodolojisi

- Kayıt Dışı Ekonominin Tahmini

Dönemsel vergi aflarının ekonomik büyümeyi, kayıt dışılığı ve kayıt dışılığı tahmin etmedeki etkisi ve kayıt dışılığı tahmin etmedeki etkisi. Kayıt dışı ekonominin değerlendirilmesinde dolaylı yöntemlerin kullanılması, bu olgunun kayıtlı ekonomide bıraktığı izlerin izlenmesine dayanmaktadır. Türkiye'de son otuz yılda kayıt dışı ekonominin büyüklüğü, GSYİH içindeki ağırlığı ve değişim hızı tabloda verilmektedir.

Bir önceki yıla göre kayıt dışı ekonomideki değişim hızına bakarsak bu düzensizlik daha net anlaşılır.

Türkiye’de Kayıt Dışı Ekonomi ve Büyüme İlişkisi

Türkiye Ekonomisinin Yıllar İçerisindeki Değişimi ve Uygulanan

Türkiye ekonomisinin yıllar içinde yaşadığı yapısal değişim süreçlerinin ve uygulanan ekonomi politikalarının ekonomik büyüme bileşenleri ile birlikte değerlendirilmesi ve kayıt dışı ekonomi ile ekonomik büyüme arasındaki ilişkinin analizine dahil edilmesi önemlidir. Pamuk, 2012, s.2) Bu nedenle 90'lardan günümüze Türkiye'deki ekonomik süreçleri anlamak için Birinci Dünya Savaşı yıllarına gitmek gerekir. Ancak 1970'li yıllarda dünya ham petrol fiyatlarındaki artışa bağlı olarak ortaya çıkan enflasyon ve dış ticaret açıkları ekonomide büyük bir durgunluğa yol açmıştır.

1970'li yılların sonlarında başlayan ekonomik krizlerin sonuçlarından kurtulamadan 1980 yılında yeni bir ekonomik krizle karşı karşıya kalan Türkiye ekonomisi, 24 Ocak'ta alınan istikrar kararlarının etkilerini görerek uygulamaya koydu. 1990'lar.

Türkiye’de Kayıt Dışı Ekonomi ve Ekonomik Büyüme İlişkisi

Aynı dönemde kayıt dışı ekonomideki değişim hızında da bir önceki yıla göre önemli bir artış yaşandı. Dolayısıyla ekonomideki canlanma kayıt dışı ekonomiye paralel olarak yaşanmış ve KDE GSYİH içindeki payını korumuştur. Ancak bir önceki yıla göre kayıt dışı ekonomideki artış -%81,12 ile %670,04 arasında gerçekleşti.