Szulc M., Split Payment jedzie na wyspy, http://podatki.gazetaprawna.pl/artykuly/1026671,vat-split-payment-trafia-do-great-brytanii.html [dostęp. Szanse i zagrożenia, http://podatki.gazetaprawna.pl/artykuly/1155411, split-payment-szanse-i-zagrorzenia-podzial-platnosci-vat.html [dostęp.

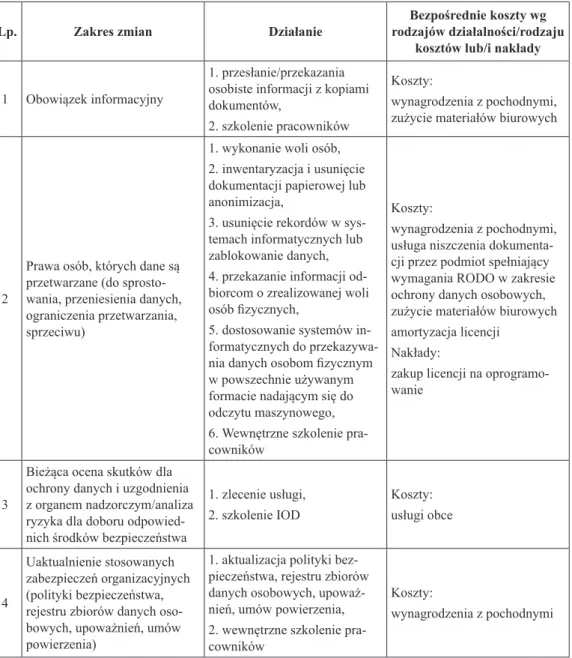

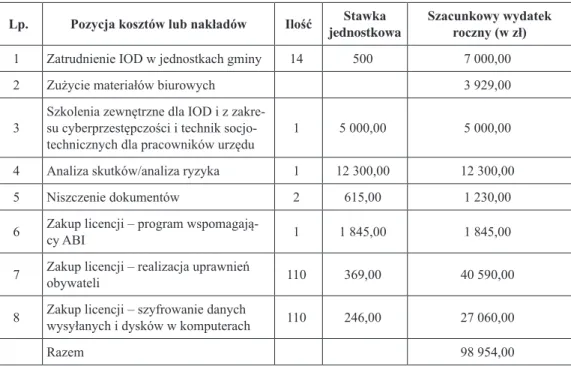

Wydatki na wdrożenie nowych regulacji prawnych w zakresie ochrony danych osobowych

Art. 37 ust. 3 umożliwia wyznaczenie jednej osoby upoważnionej do ochrony danych osobowych dla kilku podmiotów, organów władzy publicznej. Największym wyzwaniem będzie dostosowanie działania systemów informatycznych do przetwarzania danych osobowych zgodnie z zasadami RODO, czyli w sposób kompleksowy, poufny i odpowiedzialny (art. 5 RODO).

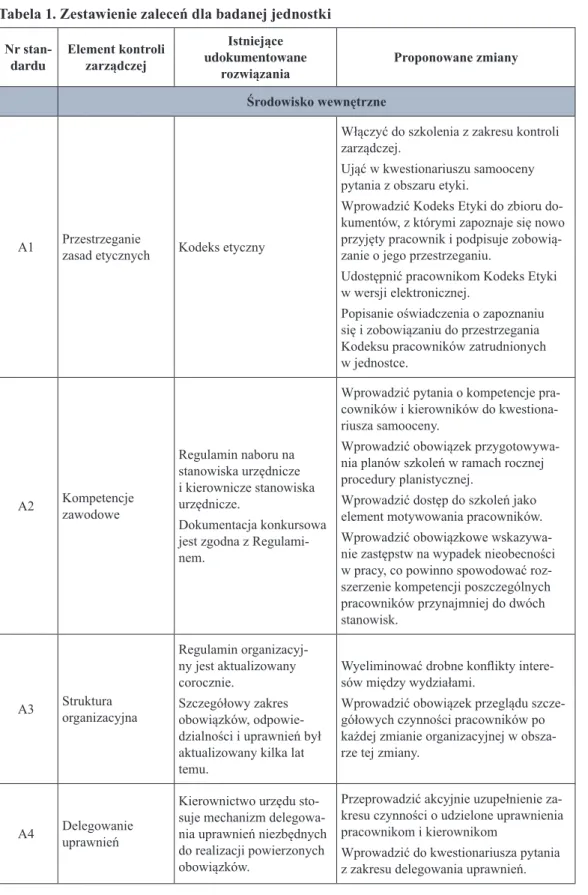

Koncepcja kontroli zarządczej w wybranej jednostce samorządu terytorialnego

Wprowadzenie

Uwaga nr. nr 3 w sprawie szczegółowych wytycznych dotyczących samooceny kontroli zarządczej w jednostkach sektora finansów publicznych3 oraz zawiadomienie nr 3. 6 w sprawie bardziej szczegółowych wytycznych dla sektora finansów publicznych w obszarze planowania i zarządzania ryzykiem4. Cele i zadania zawarte w definicji kontroli zarządczej zostały określone jako cele kontrolowanej jednostki i jej poszczególnych komórek organizacyjnych.

Zakończenie

Propozycja minimalistycznego modelu kontroli zarządczej oraz przyjęta procedura wdrożeniowa (z dużym naciskiem na szkolenie pracowników) powinny ułatwić realne włączenie planowania w praktykę zarządzania komórkami organizacyjnymi kontrolowanej jednostki. Głównym elementem kontroli zarządczej w kontrolowanej jednostce, decydującym o jej efektywności, mają być precyzyjnie określone zadania do wykonania, mierzone wybranymi kryteriami i analiza ich wykonania w czasie.

Ocena sytuacji ekonomiczno-finansowej kluczowych podmiotów leczniczych

Wskaźniki działalności szpitali ogólnych Województwo

Analizując sytuację finansową zakładów opieki zdrowotnej, szczególnie z punktu widzenia kosztów funkcjonowania, należy pamiętać o kilku ważnych kwestiach. Kolejnym problemem systemowym z punktu widzenia kosztów działalności leczniczej jest wynagrodzenie personelu medycznego, zwłaszcza lekarzy specjalistów. Taka sytuacja może spowodować w przyszłości problemy w zaopatrzeniu w leki lub inne wyroby medyczne wykorzystywane w prowadzonej działalności.

Analizę rentowności przeprowadzono wykorzystując wskaźniki rentowności netto, rentowności działalności operacyjnej oraz rentowności majątku. Średni poziom wskaźnika ROA w badanym okresie dla poszczególnych podmiotów wahał się od -12,24% do 4,48%, co oznacza, że aktywa wykorzystywane w firmie generują jedynie niewielki zysk19.

Studium ekonomiczne

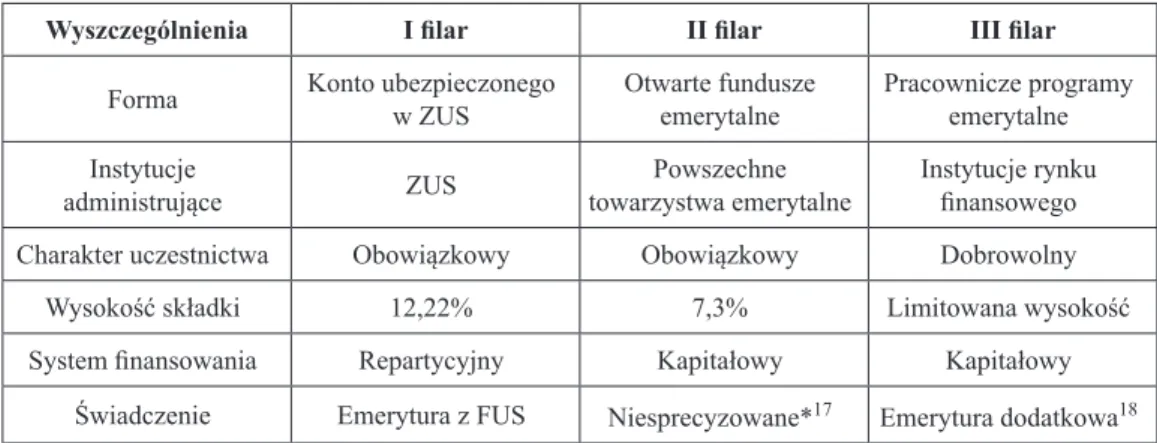

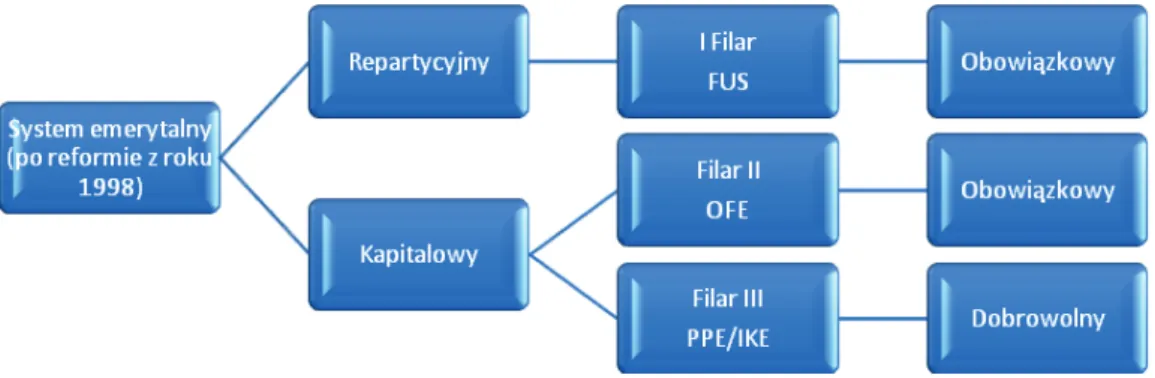

Wprowadzenie takiego podziału składek oznaczało, że zdecydowaną większość przyszłych świadczeń emerytalnych z obowiązkowego systemu emerytalnego będzie administrował Zakład Ubezpieczeń Społecznych. Dzięki temu wypłata świadczeń powinna opierać się na zasadzie, że bieżące płatności finansowane są ze składek wpłacanych przez przyszłe pokolenia do ZUS – w systemie repartycyjnym20. Pieniądze, które mogły zasilić rachunki OFE, w dużej mierze trafiały do ZUS.

Efektem był przelew ponad 150 miliardów złotych z kont Polaków do OFE w ZUS. Inicjatorem zmian w III filarze było także przeniesienie funduszy emerytalnych z otwartych funduszy emerytalnych do IS.

Rola informacji w świadomym zarządzaniu podmiotem gospodarczym

Aktualne różnice w podejściu do technik cyfrowych w zależności od wieku użytkownika końcowego Wiek użytk.Rok ur.Okres w życiu rozpoczęcia uży- wania technik ITCharakterystyka okresu rozpoczęcia używania technik ITOgólna charakterystyka grupy wiekowej

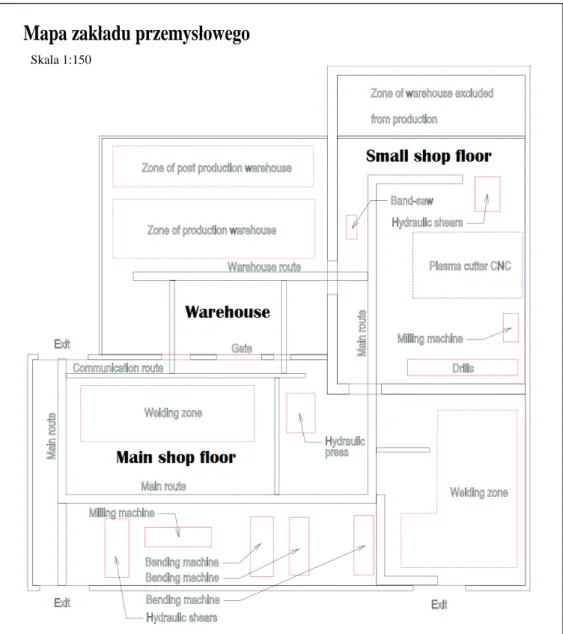

Istnieje wiele powodów, dla których to, co sprawdza się w jednej fabryce, może nie być optymalnym rozwiązaniem w innej. Nowak, Zanurzanie ERP w trzeci wymiar, Wrocław 2018, https://digitalandmore.pl/zanurzyc-erp-w-trzecim-wymiarowy/ [dostępność. Karsznia, Możliwości wykorzystania automatycznych systemów decyzyjnych w monitorowaniu budowy mostów, http://ilk.com.pl/baza-wiedzy/, Automatyzacja procesów decyzyjnych [dostęp.

System ten wykorzystuje zasadę Pareto, która zakłada, że firma osiąga 80% swoich wyników przy 20% swoich wysiłków35 (rysunek nr 6). Karsznia K., Możliwości wykorzystania automatycznych systemów decyzyjnych w monitorowaniu budowy mostów, https://ilk.com.pl/baza-wiedzy/,%20Automatyzator%20procesów%.

Idea odpowiedzialnego pożyczania na rynku niebankowych kredytów konsumenckich 1 w Polsce

Wstęp

Dzieje się tak dlatego, że na zjawisko zadłużenia konsumenckiego na rynku kredytów konsumenckich duży wpływ mają praktyki marketingowe pożyczkodawców, którzy stymulują „apetyt na kredyt” poprzez jego „odpłatną” i „od ręki” dostępność. Konieczność jego wdrożenia do praktyki rynkowej i egzekwowania wynika z nadmiernego zadłużenia konsumentów i kredytobiorców posiadających zobowiązania kredytowe, których nie są w stanie terminowo spłacić. Problem nadmiernego zadłużenia konsumenckiego w Polsce jest zauważalny na rynku kredytów konsumenckich, zwłaszcza kredytów oferowanych przez niebankowe instytucje kredytowe12, które nie podlegają pełnej i całkowitej kontroli Komisji Nadzoru Finansowego13, lecz kontroli Prezesa Urzędu Ochrony Konkurencji.

Jest to szczególnie ważne dla rynku kredytów konsumenckich, gdzie oferowane usługi kredytowe są zróżnicowane, panuje duża konkurencja wśród kredytodawców, a ich praktyki rynkowe, w tym nieuczciwa i wprowadzająca w błąd reklama zachęcająca do zaciągnięcia kredytu, sprzyjają podejmowaniu błędnych decyzji przez konsumentów20 oraz nadmierne zadłużenie21. Brak międzynarodowego uznania standardów związanych z odpowiedzialnym pożyczaniem i nadmiernym zadłużeniem powoduje, że państwa regulują te kwestie samodzielnie22.

Obowiązek informacyjny kredytobiorcy konsumenta wobec kredytodawcy

Ustawodawca nałożył zatem na kredytobiorców konsumenckich obowiązek przekazania pożyczkodawcy informacji niezbędnych do prawidłowej oceny jego zdolności kredytowej. Analogiczne obowiązki kredytobiorcy wobec pożyczkodawcy (banku i innych podmiotów uprawnionych do udzielania kredytu konsumenckiego) powstają na gruncie ustawy o kredycie konsumenckim, co wynika bezpośrednio z art. 2 u.k.k., zgodnie z którym: „Oceny zdolności kredytowej dokonuje się na podstawie informacji uzyskanych od konsumenta albo na podstawie informacji uzyskanych z odpowiednich baz lub zbiorów danych pożyczkodawcy”. wskazuje, że ocena zdolności kredytowej została przeprowadzona na podstawie informacji i dokumentów dostarczonych przez konsumenta. Warto zaznaczyć, że ocena zdolności kredytowej może zostać dokonana przez pożyczkodawcę według wybranej przez niego metody.

Konsument, na żądanie kredytodawcy i w terminie przez niego wyznaczonym, ma obowiązek przedstawić dokumenty i informacje niezbędne do oceny zdolności kredytowej. Stosowane w praktyce przez pożyczkodawców metody oceny zdolności kredytowej i konstruowania wniosków kredytowych potwierdzają, jak ważne jest podanie prawidłowych informacji o sytuacji kredytobiorcy, gdyż pozwala to na udzielenie kredytu i dostosowanie warunków kredytu do rzeczywistej sytuacji finansowej kredytobiorcy . możliwości i uniknąć zjawiska ich nadmiernego zadłużenia.

Edukacja finansowa i kształtowanie świadomości odpowie- dzialnego pożyczania (zadłużania się) przez konsumentów

Aby edukować konsumentów i uświadamiać ich w zakresie odpowiedzialnego korzystania z usług kredytowych, należy zwrócić uwagę na specyfikę konsumentów, ich potrzeby i motywy korzystania z tych usług. Działania podejmowane w ramach edukacji finansowej muszą skupiać się na kształtowaniu umiejętności konsumenta w zakresie świadomego korzystania z dobrodziejstw rynku usług finansowych40, tak aby był on jak najbardziej odpowiedni i wystarczający dla jego potrzeb oraz aby nie ulegał wpływom reklam kredytów konsumenckich i ma świadomość różnorodnych nadużyć ze strony pożyczkodawców. Edukacja powinna skupiać się na rozwoju i kształtowaniu kompetencji finansowych konsumentów oraz informować ich o zagrożeniach i ryzykach związanych z zakupem danej usługi finansowej, w tym usługi kredytowej.

Niezależnie od tego, a właściwie w ramach edukacji finansowej, konieczne jest kształtowanie odpowiedzialnych relacji pomiędzy konsumentami a podmiotami świadczącymi usługi finansowe. Budowanie odpowiedniej relacji między konsumentami może umożliwić im świadome korzystanie z usług kredytowych i uchronić ich przed zaciąganiem zobowiązań nie odpowiadających ich potrzebom i nadmiernym zadłużeniem.

Zakończenie i podsumowanie

Drozdowska (red.), Edukacja i świadomość finansowa.. 52 Zob. też: A. Stangret-Smoczyńska, op. cyt. konsumentów), co przyczynia się do stabilnego funkcjonowania rynku kredytów konsumenckich i wzrostu gospodarki. Kodeks odpowiedzialnego pożyczania, https://www.consumerprotection.govt.nz/assets/Uploads/responsible-lending-code-june-2017.pdf [dostęp. Faktycznie po kryzysie, w związku z dużą skalą zjawiska nadmiernego zadłużenia konsumentów i jego negatywnymi skutkami zarówno jednostkowymi, jak i globalnymi, w związku z generowaniem nadmiernego ryzyka kredytowego, a nawet systemowego, pojawił się problem odpowiedzialnego kredytowania przez wierzycieli i odpowiedzialne pożyczanie od konsumentów nabiera coraz szerszego zasięgu i przestaje mieć jedynie formę postulatu, a staje się przedmiotem regulacji, szeroko rozumianego orzecznictwa.

The idea of responsible lending is implemented by lenders properly examining the consumer's creditworthiness, both before granting the loan and during the loan, and informing him of the terms of the loan agreement, especially the costs he bears. it, as well as the legal and economic consequences of inaction. The purpose of this study is to present the idea of responsible lending by lenders such as non-bank lending institutions, as well as responsible lending by consumer borrowers, the ways of its implementation and implementation and practical implementation by both lenders and lenders and lenders . consumers, as well as the competent institutions, whose purpose is to protect the consumer from excessive debt, but also from the emergence of individual and systemic risk and misuse in the non-bank consumer credit market, which ultimately leads to a significant deterioration of the financial situation . not only of consumers, but also of lenders and therefore - negatively affects the proper and stable functioning of this part of the financial services market (the non-consumer consumer credit market and therefore the consumer credit market in general).

Management accounting

If the principles of management are permanent and binding, then the methods may vary depending on the company's conditions. None of the management functions can be performed unless access to the information is provided by the managers who implement them. Selection in management accounting of cost centers requires decentralization of the organizational structure of company management.

Control is one of the management functions without which other functions cannot be implemented, as they are interrelated. The implementation of the control function is carried out by the administration and managers of enterprises based on the reports generated in the managerial accounting system.

Influence of investment policy on financial safety of the state in context of balancing

Interrelation of an investment policy and financial safety of the state

The essence of the investment policy is to ensure the re-creation of capital means of industrial and non-productive industries, their expansion and modernization. Some research examines a state investment policy as a complex of measures and prospects for the development of investment activity for the introduction of investment potential in the recreation process, the creation of optimal conditions for investment, ensuring a sustainable socio-economic development. of the country 3. Other scientists consider that a state investment policy is the determination of structural and quantitative requirements for investment sources, the increase of the source of financing, the choice of priority directions of financing and the formation of an effective suggestion for the conduct of investments4.

Кrishan, Investment policy as an effective form of management of making investment decisions, "European vector of economic development" 2010, no. 1 (8), p. Basic aspects of the influence of investment policy on the financial security of the country.

The base aspects of influence of investment policy on finan- cial safety of the state

The importance of supporting the investment component of financial security at an appropriate level is determined by the need to respect national interests for a particular area. There is still no reasonable explanation of the essence of the investment component of financial security. Another idea is that most scholars study the investment component of financial security as an auxiliary instrument for ensuring financial security; however, it should be emphasized that such an interpretation superficially focused on the possibilities of investment resources in the direction of realizing the economic security of the country and specified an incorrect assessment of the investment component11.

A socio-economic dynamic, the efficiency of implementing the global division of labor and the upgrading of the national economy on this basis depend on the realization of an investment climate. Both in terms of internal and external investment, the problem is the low investment activity of subjects with investment activity.

Influence of investment component of financial safety on ba- lancing

The balancing zone is characterized by being line in the presented diagram during this period in the possible limits of imbalance. Only under the condition that positive and negative factors are simultaneously of relative magnitude within the possible limits of imbalance is it possible to establish the fact of equilibrium. When determining the level of balance in the financial system, it is necessary to note that ideal balance is practically impossible to achieve.

It is necessary to pay attention to relative inefficiency and low efficiency of balancing in the conditions of the considered country's economic development formation. It is impossible to say by means of the given method about the increase / decrease level of its economic development.

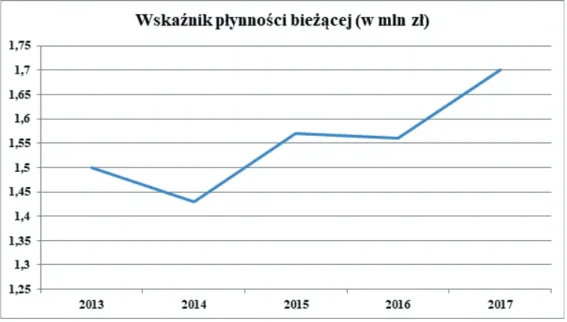

Analiza wskaźnikowa jako narzędzie oceny sytuacji finansowej na przykładzie PKN Orlen SA

Wskaźnik płynności bieżącej w latach 2013-2017 dla PKN Orlen SA Źródło: opracowanie własne na podstawie sprawozdań rocznych PKN Orlen SA. Wskaźnik płynności szybkiej w latach 2013-2017 dla PKN Orlen SA Źródło: opracowanie własne na podstawie sprawozdań rocznych PKN Orlen SA. Wskaźnik płynności gotówkowej w latach 2013-2017 dla PKN Orlen SA Źródło: opracowanie własne na podstawie sprawozdań rocznych PKN Orlen SA.

Zadłużenie w relacji do kapitałów własnych w latach 2013-2017 PKN Orlen SA Źródło: opracowanie własne na podstawie rachunków PKN Orlen SA. Rentowność kapitału własnego w latach 2013-2017 dla PKN Orlen SA Źródło: opracowanie własne na podstawie rachunków PKN Orlen SA.

Podsumowanie

Praktyczne zastosowanie modelu Du Ponta wskazuje kierunki i możliwe sposoby osiągania określonych celów, a punktem wyjścia jest wskaźnik zwrotu z kapitału własnego27. Zgodnie z powyższym model Du Ponta jest równaniem pokazującym zależności pomiędzy wskaźnikami objętymi niniejszą analizą i ilustrującym ich wpływ na wskaźnik bazowy. Tym samym zmodyfikowana postać analizy Du Ponta potwierdza istnienie silnego związku pomiędzy stopą zwrotu z kapitału własnego a majątkiem przedsiębiorstwa29.

Ejsmont A., Ostrowska D., Analiza zależności działalności przedsiębiorczej – wybrane elementy, Wydawnictwo Uniwersyteckie PWSZ. Jantoń-Drozdowska E., Woźniak-Mikołajewicz A., Analiza finansowa jako narzędzie zarządzania przedsiębiorstwem, Wydawnictwo Naukowe Uniwersytetu Wrocławskiego

Improvement of investment activity of enterprises

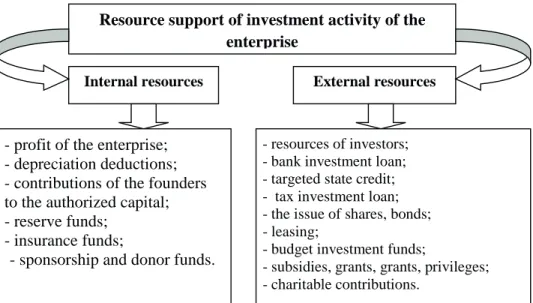

Eliminating the negative impact of various factors is a prerequisite for improving the efficiency of investment management and investment attractiveness in the industry. Resource support for the company's investment activity Resource support for the investment activity in the company. The importance of companies' investment activity belongs to the state's regulatory policy.

Recognizing the important role of the state in the transitional (transit) economy, it is important to find an optimal combination of direct and indirect regulatory methods, which would on the one hand promote priority areas (spheres, industries, production) and, on the other hand, harm competition as little as possible 3. Innovative result -investment activities of the company is to develop a mechanism for managing this business.

ISSN 2451-3938