VIII Annexe 3 : Aspects techniques de la méthode de projection à long terme des dépenses de santé IX Annexe 4 : Indicateurs de risque de pauvreté.

S YNTHÈSE

Introduction

Le principe d'un âge de départ à la retraite flexible a été maintenu mais soumis à une condition professionnelle. Le troisième programme de stabilité a fait de l'équilibre financier à long terme de la sécurité sociale l'une de ses principales priorités.

Le coût budgétaire du vieillissement

La mise à jour de la moyenne historique a entraîné une augmentation des tarifs d'environ 0,2 point de pourcentage. Le CEV fait donc l'hypothèse d'un chômage structurel de longue durée de 7,5% de la population active.

Hommes

Parmi les travailleurs masculins couverts par le régime général de la sécurité sociale des travailleurs salariés, de nombreuses sorties anticipées du marché du travail se font par d'autres moyens que la pension légale.

Femmes

Evolution des dépenses de soins de santé

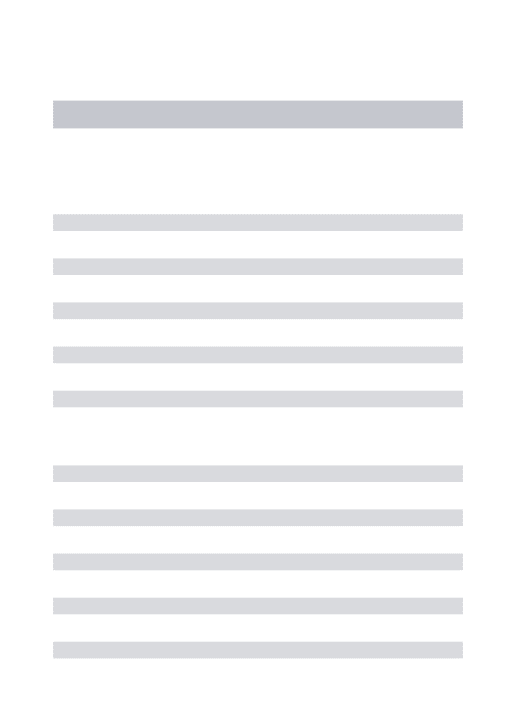

Cette politique d'assainissement budgétaire a contribué à ralentir la croissance de la part publique des dépenses de santé. Son impact sur la dynamique de la consommation totale de soins est plus incertain.

Les conséquences sociales du vieillissement

Le taux légal de remplacement de la pension sera plus élevé pour les bénéficiaires ayant une carrière moins bien rémunérée que dans le cas de référence (conséquence de la pension minimum garantie). D'un autre côté, les cas typiques avec des carrières mieux rémunérées ont des taux de remplacement de la pension statutaire inférieurs.

L ES CONSÉQUENCES BUDGÉTAIRES ET SOCIALES DU VIEILLISSEMENT

I Introduction

Face à l'inquiétude grandissante du gouvernement face à l'évolution des dépenses de santé et à la problématique des fins de carrière, deux chapitres distincts leur sont consacrés. La deuxième section présente une vue d'ensemble de la situation des soins de santé dans une perspective internationale, basée sur des chiffres et des indicateurs clés.

II Perspectives d’évolution financière de la sécurité sociale entre 2003-2030

Aperçu des hypothèses de référence

Deux hypothèses centrales de la projection macroéconomique concernent l'évolution de la croissance de la productivité et le taux de chômage structurel à long terme. Dans les éditions précédentes du rapport, le CEV partait d'un taux de chômage structurel de 7,3% de la population active.

Nouveaux résultats

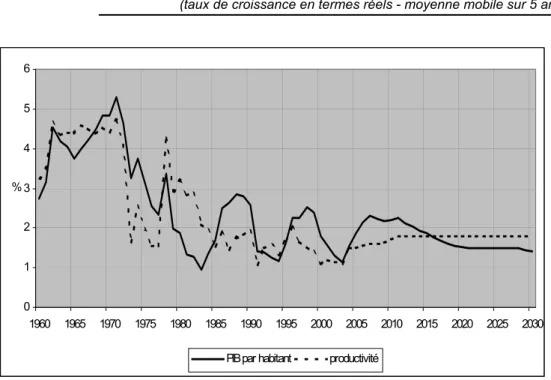

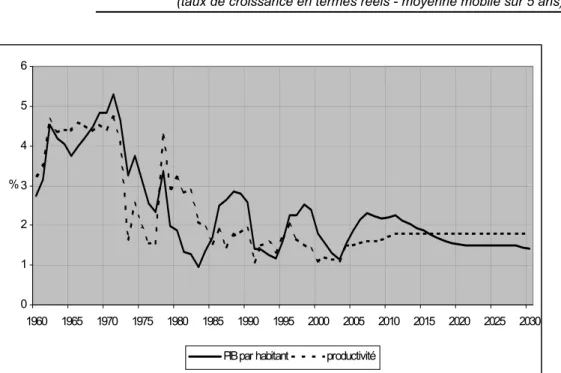

Dans les années 1960, par exemple, la croissance de la productivité était légèrement supérieure à la croissance du PIB par habitant. Initialement, la croissance du PIB par par habitant (1,9 % en 2008) principalement le résultat, outre la croissance de la productivité, de la hausse du taux d'emploi. Après 2010, les coûts budgétaires du vieillissement augmentent en raison de l'augmentation continue des coûts des soins de santé et de l'augmentation significative des coûts des retraites (voir graphique 15).

Au cours de la période, les coûts budgétaires du vieillissement devraient encore baisser de 0,2 % du PIB.

Analyses de sensibilité

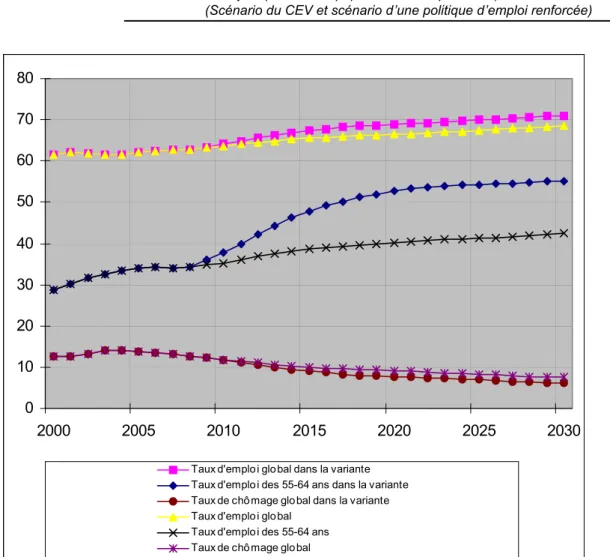

La hausse du taux d'emploi n'est pas sans effet sur le coût budgétaire du vieillissement qui passe de 3,4 à 2,5 % du PIB en 2030 (soit une baisse de 0,9 point) dans le scénario du Comité d'étude. L'impact de la croissance plus faible de la productivité due à l'augmentation de l'emploi à temps partiel. Elles consistent à tester la sensibilité des résultats des projections de dépenses de santé aux hypothèses de profils de dépenses par tranche d'âge et par sexe.

Il convient de noter que l'équation de tendance robuste est estimée sur les dépenses totales de santé par habitant sans l'effet du vieillissement.

III Evolution des dépenses publiques de soins de santé

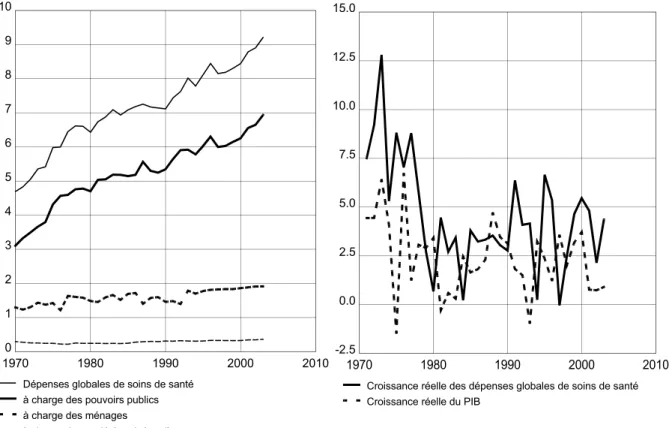

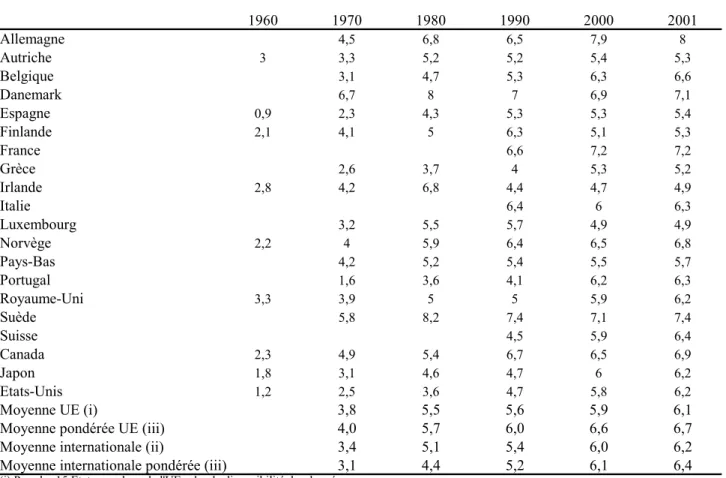

Aperçu historique

Évolution des dépenses totales de santé et des dépenses ventilées par secteur institutionnel. Croissance réelle des dépenses totales de santé (moyenne mobile sur 2 ans) Croissance réelle du PIB (moyenne mobile sur 2 ans). Croissance réelle des dépenses de santé à la charge des patients (moyenne mobile sur 2 ans) Pourcentage du financement public (moyenne mobile sur 2 ans, échelle de droite).

En d'autres termes, les dépenses de santé créent de la valeur ajoutée et de l'emploi dans la branche d'activité "santé et action sociale".

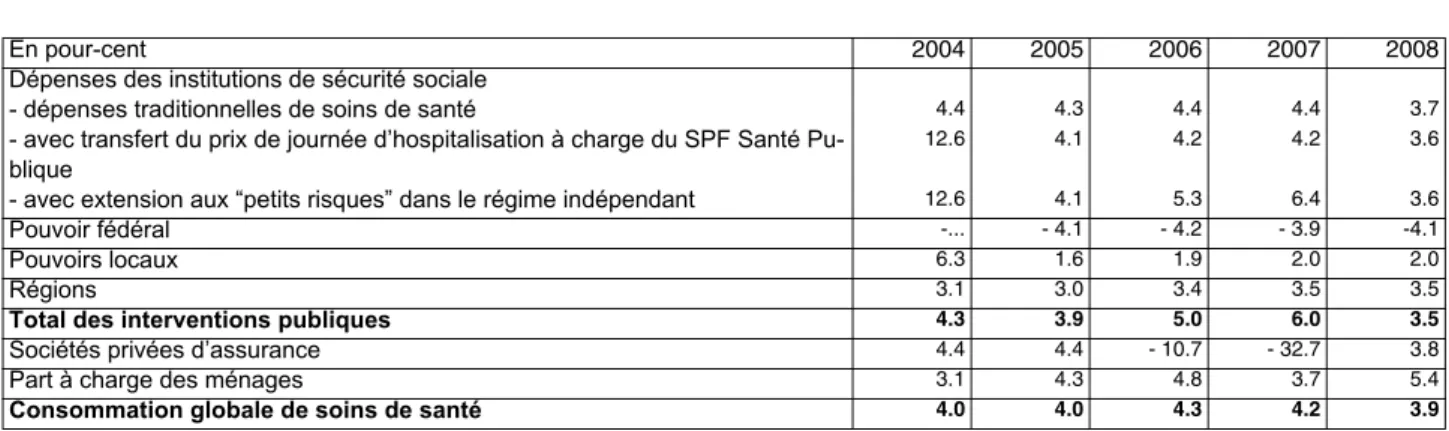

Les soins de santé dans une perspective de comparaison internationale

87 En général, la part des dépenses de santé dans le PIB des pays étudiés a augmenté au cours des deux dernières décennies. Certains pays se distinguent par un pourcentage relativement faible de financement public des dépenses de santé. La figure 31 montre que la part du public dans le financement des dépenses de santé aux Pays-Bas est nettement inférieure à celle observée dans la plupart des autres pays.

Les dépenses de santé dans la plupart des pays industrialisés sont principalement financées par les pouvoirs publics.

Perspectives à moyen terme 2003-2008

Ces coûts sont ensuite indexés selon un indice des prix2 propre aux dépenses de santé assumées par l'État. Les dépenses des ménages en soins de santé sont calculées dans le modèle HERMES sur la base d'indices de prix et de volume spécifiques1. Cette hausse est supérieure à celle observée durant la période où l'élasticité des dépenses de santé par rapport au PIB était d'environ 1,6.

Cette forte croissance des dépenses de santé est cohérente avec le suivi de la norme budgétaire qui s'applique aux deux tiers des dépenses totales.

Perspectives à long terme 2009-2030 1. Méthodologie utilisée

Les autres dépenses de santé publique (dépenses fixées par l'Etat fédéral, les Régions et les collectivités locales) suivent l'évolution du PIB. Les dépenses de santé et le PIB sont déflatés par le prix du PIB. Le tableau 30 présente l'évolution des dépenses totales de santé en % du PIB et en taux de croissance.

Le tableau 31 montre l'évolution des dépenses publiques de santé en % du PIB et en taux de croissance.

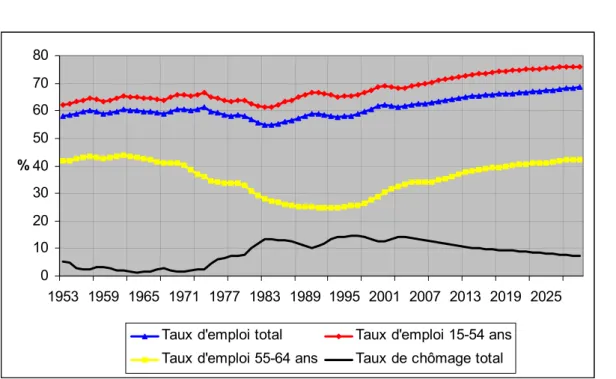

IV Activités des travailleurs âgés

Le Federal Bureau of Planning estime la répartition de l'emploi par âge sur la base de diverses sources. En 2001, l'âge légal de départ à la retraite dans le cadre du régime général pour les salariés et les travailleurs indépendants. Les autres formes de préretraite de la vie active continuent de représenter une part importante de la population active entre 60 et 64 ans.

La position défavorable de la Belgique vis-à-vis de l'emploi et de l'activité des personnes âgées est confirmée par le troisième indicateur utilisé, à savoir l'âge moyen de sortie du marché du travail.

V La soutenabilité sociale

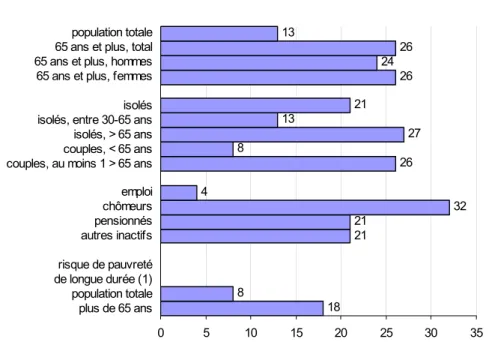

Risque de pauvreté chez les personnes âgées

Le point 1 traite du risque de pauvreté chez les personnes âgées sur la base des données sur le revenu. Il apparaît que 13% de la population belge (individus) a un revenu inférieur au seuil de pauvreté. Les résultats ci-dessus confirment les conclusions des rapports précédents du CEV selon lesquels le risque de pauvreté est plus élevé pour les plus de 65 ans que pour le reste de la population.

Le risque de pauvreté pour ces ménages est de 17%, ce qui correspond à la moyenne de l'ensemble de la population.

Allocation minimums garanties aux personnes âgées

Le tableau 39 présente la répartition du nombre de bénéficiaires de la GRAPA en plus d'une pension par type de pension. Parmi les retraités du régime de la fonction publique, 16 % bénéficient de la pension minimum (voir tableau 41). Le montant de la pension est alors calculé en fonction de la durée de la carrière dans le régime indépendant.

Montant de la pension minimum, en euros par mois de montant moyen en cas de carrière complète.

Un indice des prix à la consommation pour les personnes âgées

Une étude de la Banque nationale de Belgique1 montre qu'un indice de santé des personnes âgées, fixé pour la période, n'aurait guère progressé plus vite que l'indice de santé de la population totale. Les augmentations des prix des soins de santé ne se sont que légèrement écartées de la moyenne. A partir des données relatives aux comportements de consommation de la population âgée issues de l'enquête 1995-1996 et de l'inflation par catégorie de produits sur la période, un indice santé distinct pour les personnes âgées a été calculé.

Un indice de santé, établi spécifiquement pour les personnes âgées sur la période, n'aurait guère progressé plus vite que l'indice de santé de l'ensemble de la population1.

Les taux de remplacement pour quelques cas-types

Cependant, la part du 2ème pilier dans le taux de compensation reste limitée en 2002 : les revenus du 2ème pilier n'atteignent même pas 10% de la pension brute dans le cas type de référence, du fait de l'hypothèse d'une durée de 10 ans. en 2002. Le tableau ci-dessus montre que les taux d'indemnisation de la pension légale en 2002 sont plus élevés (par rapport au cas de référence) pour les retraités qui ont eu une carrière moins rémunérée (67 % du salaire moyen). Lorsque le salaire augmente, les taux d'indemnisation de la pension légale sont nettement inférieurs à ceux du cas de référence.

Les taux de remplacement pour ces différents cas types augmentent sur l'horizon de projection, compte tenu également de la part accrue de la pension générée par le deuxième pilier.

VI Annexe 1

La simplification signifie que davantage de jeunes peuvent utiliser le système (budget de 30 millions d'euros). Enfin, 50 millions d'euros de l'enveloppe de 800 millions d'euros (25 millions d'euros en 2004) destinés aux économies de coûts seront mis à disposition pour une approche très innovante de la restructuration des entreprises. Pour le secteur non marchand, la réduction des cotisations au titre du régime social de Maribel sera majorée à partir du 1er janvier 2004 d'un montant correspondant à 37,5 millions d'euros en 2004.

Pour l'extension de la « mesure SINE » (réduction permanente des cotisations et activation des chômeurs de longue durée peu scolarisés ou allocataires du revenu d'insertion) au secteur tertiaire de proximité, un montant en base annuelle de 2,5 millions l'euro est libéré.

VII Annexe 2

VIII Annexe 3 : Aspects techniques de la méthodologie de projections des

Modélisation de l’impact du vieillissement démographique

La “tendance lourde” de la croissance des dépenses de soins de santé

D'autres régresseurs, comme le revenu par travailleur salarié ou l'intervention moyenne de l'assurance maladie1, ont été rejetées en raison de leur faible pouvoir explicatif. Élasticité des coûts de santé par par habitant hors effet du vieillissement par rapport au PIB par population à l'époque de

Elasticité des dépenses de santé par tête hors effet du vieillissement par rapport au PIB par tête sur la période de

IX Annexe 4: Indicateurs du risque de pauvreté chez les personnes âgées

Comme les indicateurs de pauvreté sont basés sur un échantillon, les intervalles de confiance sont très importants. Si l'on veut comparer valablement les chiffres de pauvreté de différentes années pour dégager une éventuelle tendance, ces valeurs seuils sont indispensables. Cependant, nous ne disposons pas d'intervalles de confiance pour les chiffres de la pauvreté publiés par le PCM.

Il est donc difficile de se prononcer sur l'évolution de la pauvreté sur plusieurs années.