Au demeurant, il n'y a jamais d'effet boule de neige, à savoir une explosion du taux d'endettement, si les taux d'intérêt sont structurellement inférieurs à la croissance du PIB. Il n'en demeure pas moins que plus le taux d'endettement est élevé, plus le risque et l'ampleur de l'effet boule de neige sont élevés. 2 Le niveau de risque plus élevé peut être illustré par des tests de résistance de l'excédent primaire requis en tant que taux d'intérêt.

Après 2003 et jusqu'en 2007, l'écart entre le taux d'intérêt implicite et le taux de croissance devient négatif ou nul.

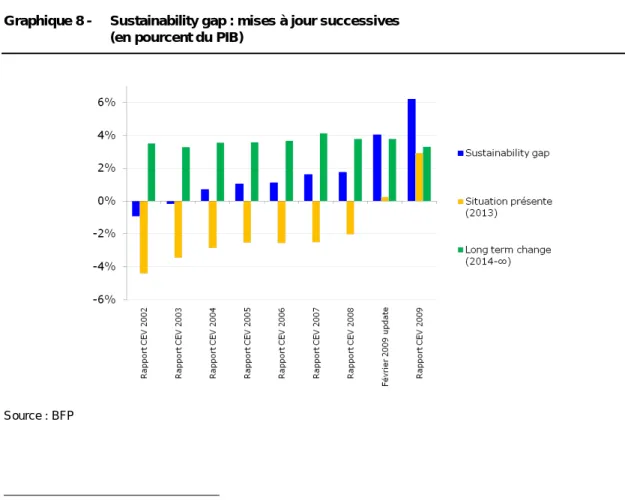

Evaluation de la soutenabilité dans la zone euro

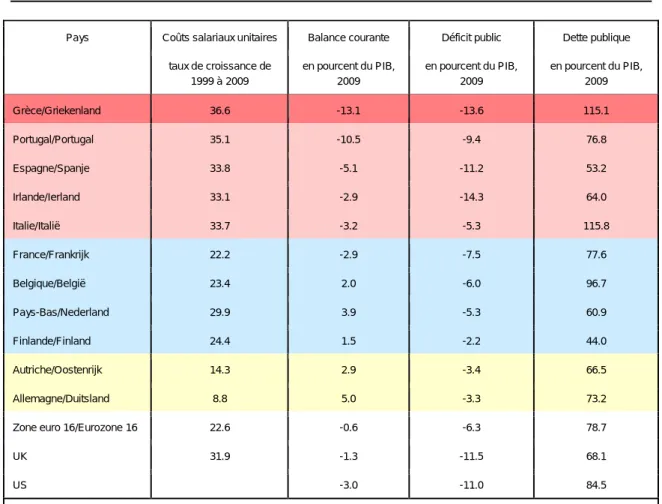

Dans le troisième groupe de pays, auquel appartient la Belgique, les problèmes de concurrence sont beaucoup moins importants, puisque les coûts salariaux par unité produite évoluent comme dans la moyenne de la zone euro. Du point de vue de la zone euro dans son ensemble, un effort de consolidation de 3 % du PIB stabiliserait la dette à environ 80 %. C'est notamment le cas d'un grand pays comme l'Allemagne, dont la demande intérieure finale devrait redevenir le moteur de la zone euro.

Il serait judicieux que les pays à risque avancent plus vite pour leur bénéfice à moyen et long terme et pour la stabilité de la zone euro.

Conclusion

Bibliographie

Annexe

La somme actualisée des excédents primaires futurs doit être supérieure ou égale au taux d'endettement. Définition : La somme actualisée des revenus futurs couvre la somme des dépenses et des dettes futures actualisées. On peut mesurer l'ajustement nécessaire pour rendre « soutenable » l'état des finances publiques en calculant le montant d'ajustement constant dans le temps (le système est changé en permanence) qui égalise la dette et la somme des excédents primaires actualisés.

L'indicateur numérique qui permet l'égalité est appelé S2 dans le jargon du Pacte européen de stabilité et de croissance.

Le retour de l’effet boule de neige

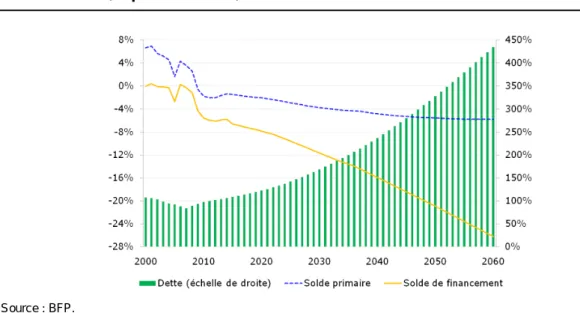

La dette publique dans les projections récentes du Bureau fédéral du Plan

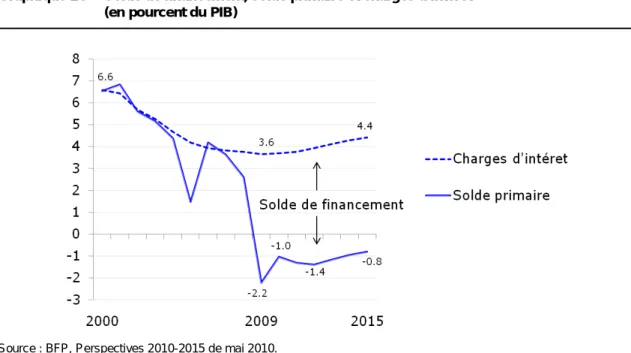

Dans ses prévisions de mai 2010, le Bureau fédéral du Plan prévoit que la crise, qui a ramené le solde public à financer à un déficit de -5,9 % du PIB en 2009, aurait des conséquences durables sur ce déficit si des mesures de consolidation budgétaire ne sont pas prises. . Dans un scénario de reprise progressive de la croissance, partant de la récession, qui a atteint un niveau sans précédent de -3 % en 2009 et progressant vers un taux de croissance d'environ 2 % après 2012, le déficit de financement du changement de politique se stabiliserait à un niveau légèrement au-dessus de 5 pour cent du PIB (voir graphique 1). Le solde primaire resterait négatif, proche de 1 % du PIB, alors qu'il était positif à 6,6 % en 2000.

Avec un tel déficit et malgré des taux d'intérêt relativement bas, la dette publique a recommencé à augmenter, tant en termes nominaux qu'en pourcentage du PIB (cf. graphique 2). Enfin, si l'on intègre cette projection dans des perspectives de long terme, où l'on tient compte des évolutions démographiques et du coût budgétaire de long terme du vieillissement de la population, on constate que l'excédent primaire va continuer à se détériorer, tiré par l'augmentation de l'âge. -dépenses liées (voir graphique 3). Par conséquent, le déficit augmenterait également, ce qui affecterait l'augmentation du taux d'endettement et, par là, l'accélération de la croissance du déficit due à l'accumulation d'intérêts pour la dette publique.

Avec des politiques inchangées, ce scénario conduit à un ratio d'endettement supérieur à 150 % en 2030 et à une explosion de la dette par la suite. Cela montre qu'à politique inchangée nous serions à nouveau dans un scénario impossible et insoutenable à plus ou moins court terme.

L’effet boule de neige

Une hausse du déficit fait baisser le taux d'épargne de la nation et conduit, en économie fermée, à une hausse du taux d'intérêt face à la demande de financement de l'investissement privé. Dès lors, s'il n'y a pas d'effet ricardien, en situation de plein emploi, une hausse du déficit public fait monter le taux d'intérêt et fait baisser la croissance, ce qui tend à accélérer l'effet boule de neige du cycle neigeux si le pays est en conditions de neige. À court terme, dans une situation de récession comme celle que nous vivons, l'augmentation du déficit ne devrait pas faire monter le taux d'intérêt.

C'est aussi ce qu'on observe en moyenne dans la zone euro et surtout en Allemagne, où les taux d'intérêt sur la dette publique sont très bas. Donc, si la hausse des revenus d'intérêts de la dette publique est totalement épargnée, il n'y a pas d'effet sur le taux d'intérêt et pas d'effet d'éviction, donc pas d'effet sur l'investissement et la croissance. Malgré une épargne suffisante, soit par le canal des taux d'intérêt, soit par les restrictions de crédit, l'effet boule de neige se traduit donc par une baisse de la croissance.

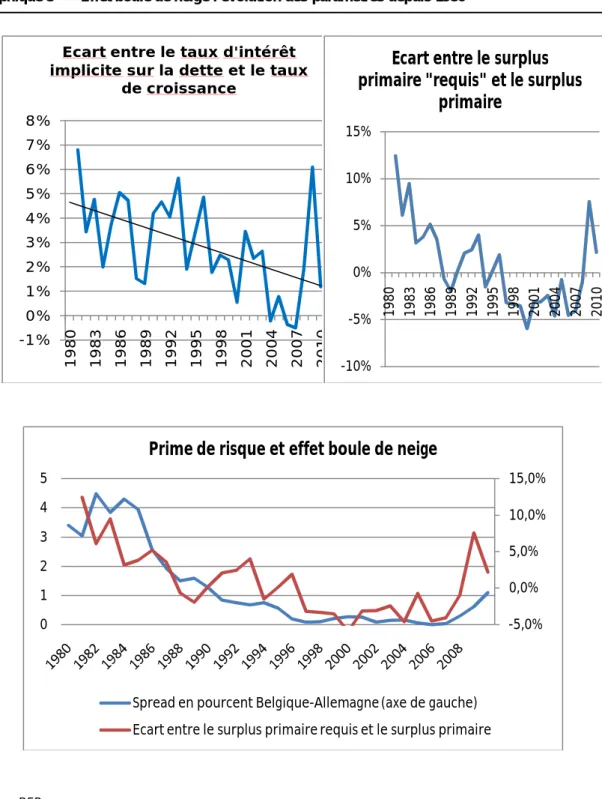

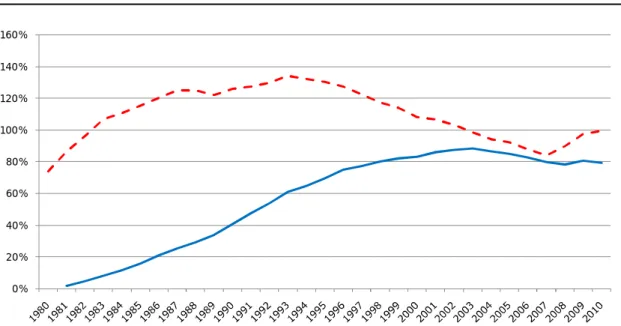

De l'expérience (voir ci-dessous) et de la littérature, il ressort que ce n'est pas le niveau du taux d'endettement qui est à l'origine de la hausse des taux d'intérêt, mais l'effet boule de neige qui comprend plusieurs facteurs : le taux d'endettement, à moyen terme et croissance à long terme. et l'excédent primaire structurel, ou plutôt la capacité d'un gouvernement à augmenter l'excédent primaire structurel. Le taux d'endettement est un élément important dans l'évaluation d'une dette souveraine, mais ce n'est qu'un élément : la gestion de tous les paramètres de l'effet de recouvrement doit être prise en compte2. Cependant, la période de consolidation, de 1981 à 2000, a permis de réduire l'écart entre le taux d'intérêt implicite de la dette et le taux de croissance (cf. graphique 5).

L'un des éléments importants qui a permis de réduire l'écart entre le taux d'intérêt et le taux de croissance est la réduction de la prime de risque sur la dette souveraine belge. On sait que les taux d'intérêt bas ont été l'expression de la bulle et de l'excès d'épargne au niveau mondial.

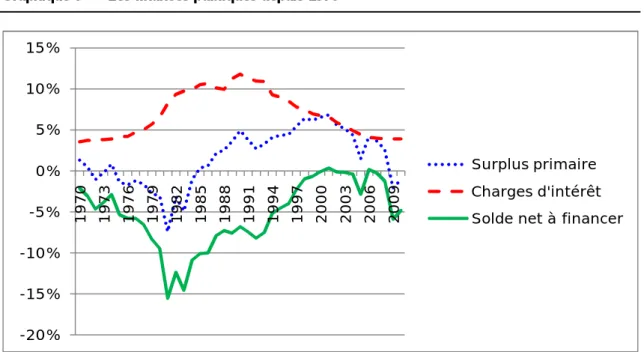

Ecart entre le surplus primaire "requis" et le surplus

Prime de risque et effet boule de neige

De l’effet boule de neige au concept de soutenabilité

En outre, les taux d'intérêt implicites de la dette de divers États membres approchent les 3 % en termes réels8. Une fois l'ajustement effectué pour enrayer l'effet boule de neige, il faudra évidemment baisser le niveau de la dette, de sorte qu'à terme, pour assurer la soutenabilité des finances publiques face à un choc de vieillissement, la baisse des taux d'intérêt qui en résultera soulagera le financement de la hausse des coûts liés au vieillissement. En remplaçant le déficit en le divisant entre l'excédent primaire SP et l'intérêt r.B et en utilisant le taux d'intérêt réel r on a successivement.

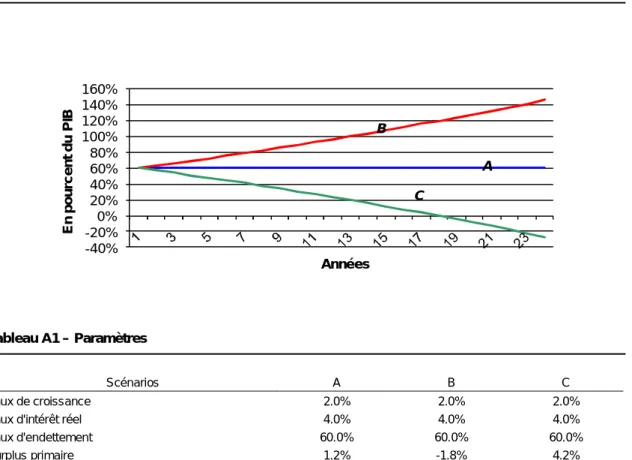

Sinon, l'effet boule de neige s'inversera, c'est-à-dire qu'il y aura une implosion du taux d'endettement. Le graphique suivant montre l'effet boule de neige du ratio d'endettement en fonction des paramètres du tableau suivant. L'explosion du déficit et de la dette s'explique par la mécanique infernale de l'effet boule de neige.

D'un point de vue comptable, on peut montrer que le taux d'endettement, c'est-à-dire la dette divisée par le PIB est égale au déficit en pourcentage du PIB plus le taux d'endettement de l'année précédente divisé par 1 plus le taux de croissance du PIB nominal (cf. annexe). Sur la base de cette identité comptable et en identifiant la composante primaire profit et la composante intérêts impôts dans le déficit, on peut montrer que la variation du taux d'endettement est égale (approximativement) à un premier terme, qui est l'écart entre le taux d'intérêt et le taux de croissance du PIB multiplié par le taux d'endettement en début de période, terme duquel est déduit le profit primaire en pourcentage du PIB. Cela permet de déduire la condition permettant au taux d'endettement de se stabiliser (pour que la variation du taux d'endettement soit nulle) : un niveau d'excédent primaire égal à la différence entre le taux d'intérêt et la croissance du PIB, multiplié par le taux d'endettement au début de la période.

Sous l'hypothèse d'un taux d'intérêt stable et d'un taux de croissance potentielle stable, on peut ainsi déterminer ce que l'on appelle « l'excédent primaire requis », qui stabilise le taux d'endettement quel que soit son niveau. Si l'excédent primaire effectif est inférieur à l'excédent primaire requis, le taux d'endettement subira une évolution explosive : « l'effet boule de neige », tandis que si l'excédent primaire est supérieur à ce niveau requis, le taux d'endettement subira un processus d'implosion. , également appelé effet "boule de neige inversée". D'un point de vue empirique, le comportement ricardien des consommateurs ne s'observe que dans des cas particuliers : lorsque le taux d'endettement est élevé, lorsqu'un effet boule de neige est en cours, et lorsque le risque d'insoutenabilité des finances publiques devient de plus en plus apparent au point de soulevant des doutes sur la pérennité du système de retraite ou de santé.

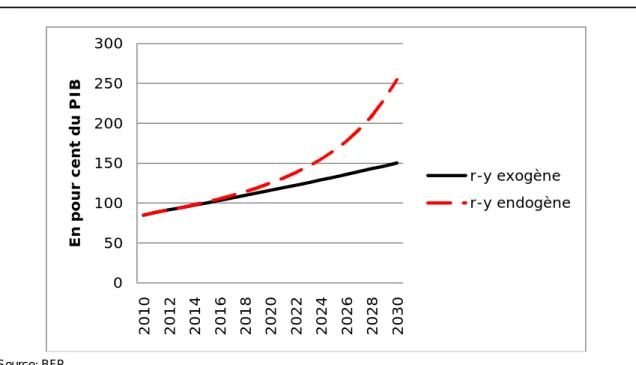

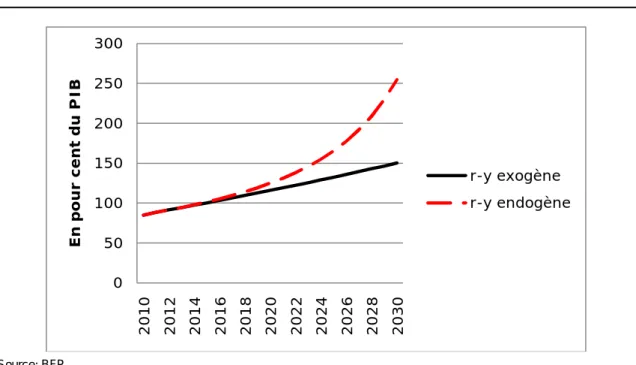

Le rapport de "surveillance budgétaire" du FMI4 propose une évaluation des effets moyens de la hausse du taux d'endettement sur les taux d'intérêt et sur la croissance, qui s'appuie sur des analyses économétriques au niveau international (la diffusion des résultats est très large , ce qui confirme les remarques faites plus haut sur l'effet du recouvrement comme déterminant et non le taux d'endettement). Ainsi, pour une augmentation de 10 % du taux d'endettement, il y aurait une augmentation du taux d'intérêt de 0,2 % et une diminution de la croissance du PIB de 0,15 %. Dans le graphique 4, sur la base de l'excédent primaire observé que nous maintiendrions inchangé dans le temps pour la zone euro, le taux d'endettement de la zone augmenterait d'un niveau de 80 % du PIB en 2010 pour atteindre 150 % en 2030 en supposant un écart entre le taux d'intérêt et le taux de croissance de 1,25 pour cent.