In the end, it was possible to see the company in a section, highlighting the costs for each phase of the production process and each product. The work reveals that the strategies of HGF are being reviewed to maintain the longevity of the company.

OBJETIVOS

Objetivo geral

Objetivos específicos

JUSTIFICATIVA

Contudo, a empresa estudada não possui um sistema de custos formalizado que forneça informações confiáveis e relevantes para o processo de tomada de decisão. Portanto, o sistema de custos é uma ferramenta que fornece aos administradores dados concretos sobre a empresa, seus produtos e outros fatores que podem significar perdas ou lucros.

INFLUÊNCIA DO CUSTO NA ESTRATÉGIA COMPETITVA

Porter (1986, p. 49) descreve duas principais abordagens estratégicas genéricas, pelas quais a empresa pode competir tendo custos mais baixos (liderança em custos) ou oferecendo produtos superiores (diferenciação de produtos). Ainda na concepção de Porter (1986, p. 52), existe a estratégia de foco, na qual a empresa deve “concentrar-se em um determinado grupo de compradores, em um segmento da linha de produtos, ou em um mercado geográfico.

GESTÃO DE CUSTOS

Objetivos da gestão de custos

Para Leone (2000, p. 21), o objetivo da Gestão de Custos é fornecer à empresa informações para determinar a rentabilidade, para controlar os custos. É certo que a gestão de custos adequada permite à organização tomar decisões mais concisas e focadas.

Terminologias e conceitos sobre gestão de custos

Simplificando, Viceconti e Neves (2000, p. 12) distinguem entre tais conceitos ao afirmar que “os custos incorridos com o produto até sua finalização são custos; a partir desse momento são despesas.” De forma complementar, Viceconti e Neves (2000, p. 12) destacam que os gastos também podem ser classificados como investimentos, que são gastos para obtenção de bens ou serviços que gerem benefícios em períodos futuros.

Classificação dos custos e despesas

- Custos e despesas diretos e indiretos

- Custos e despesas fixos e variáveis

Portanto, critérios de distribuição também são utilizados para alocar esses custos aos produtos (VICECONTI e NEVES, 2000, p. 18). Na mesma perspectiva, Crepaldi (2000, p. 18) acrescenta que os custos são fixos em relação ao volume de produção, mas podem variar em valor ao longo do tempo.

SISTEMA DE CUSTOS

Princípios de custeio

Custeio por Absorção Total ou Total: considera todos os custos de produção e custos fixos administrativos e de vendas como produtos (MARTINS e ROCHA, 2010, p. 127); Custeio por Absorção Parcial: imputa todos os custos de produção, fixos e variáveis, aos produtos, não imputa aos produtos os custos administrativos gerais da empresa, são debitados ao resultado do período em que são incorridos (MARTINS e ROCHA, 2010, pág. 102);.

Métodos de custeio

- RKW

Como os custos são os valores dos insumos utilizados, a distribuição dos custos deve levar em consideração o consumo desses insumos pelos centros. Esta fase também é chamada de distribuição primária, onde a distribuição dos custos deve representar adequadamente a utilização dos recursos.

PONTO DE EQUILÍBRIO

Na próxima seção serão apresentados conceitos sobre o ponto de equilíbrio e sua importância na gestão das empresas. No momento da devolução da contabilidade, são considerados todos os custos e despesas contábeis relacionados ao funcionamento da empresa. No caso do ponto de equilíbrio financeiro, os custos considerados são apenas os custos diretos que oneram financeiramente a empresa.

Segundo Bruni e Famá (2002, p. 246), o ponto de equilíbrio contábil da empresa é a representação da quantidade (em unidades ou $) de vendas necessária para cobrir todos os custos e onde o lucro é zero. A análise do ponto de equilíbrio pode ser usada para ajudar a administração a escolher um curso de ação quando existem diversas alternativas.

FORMAÇÃO DO PREÇO DE VENDA

Formação de preços pelo método do mark-up

Para Bernard (2007, p. 164), é possível formular o preço de forma simples, com base em custos e despesas e na aplicação de um índice, mark-up. Nesse sentido, Bruni e Famá (2002, p. 330) conceituam o mark-up como um índice ou multiplicador, que aplicado às despesas, permite obter o preço de venda. Bernardi (2007, p. 164) acrescenta que, de forma simples, a formulação do preço pode ser representada pela equação: PREÇO = CUSTO X MARK-UP.

De forma complementar, Bernardi (2007, p. 130) observa que o método mark-up “tem dois objetivos: estabelecer o preço ideal (floor) e calcular a viabilidade do preço no mercado, o limite ou teto. Além disso, serão demonstrados cálculos do ponto de equilíbrio da empresa e da margem do produto.

CARACTERIZAÇÃO DA ORGANIZAÇÃO

A seguir será apresentada a divisão da empresa em centros de custos, de acordo com os processos produtivos dos produtos, e por fim a identificação e distribuição dos custos aos centros e produtos. Porém, esse controle pode não representar a realidade dos custos e consequentemente dos resultados da organização. O organograma, Figura 4, apresenta todos os órgãos da empresa, que é composta por duas áreas: administração, onde são realizadas as atividades administrativas, financeiras e comerciais, e produção, onde são produzidos os produtos HGF.

Em cada setor da Administração existe apenas um funcionário que é responsável pela execução de todas as atividades pertinentes ao seu setor, estando esses funcionários subordinados ao Controle Administrativo. Na produção geralmente há mais de um funcionário para exercer as atividades de cada setor e eles estão subordinados ao controle da produção.

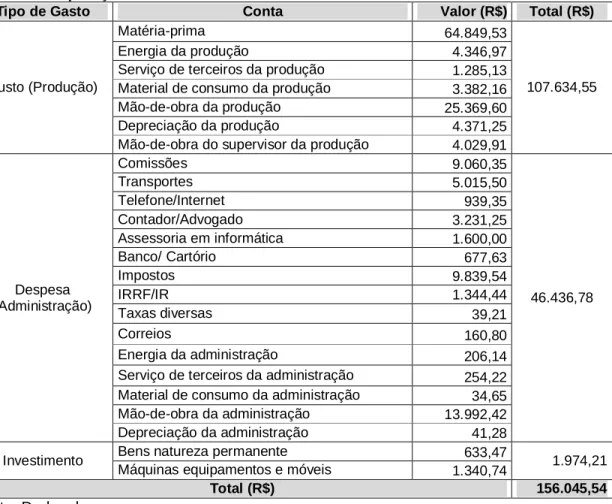

SEPARAÇÃO DOS ELEMENTOS DE CUSTOS

Os investimentos foram classificados como gastos com produtos que proporcionarão benefícios futuros. Com exceção das matérias-primas, cujos cálculos para cada produto constam no Anexo A, os demais custos (transporte, comissões e impostos) são consumidos após o processo produtivo. Ressalta-se que alguns custos, como energia elétrica, depreciação, serviços de terceiros, insumos e mão de obra, aparecem tanto no processo produtivo quanto na administração.

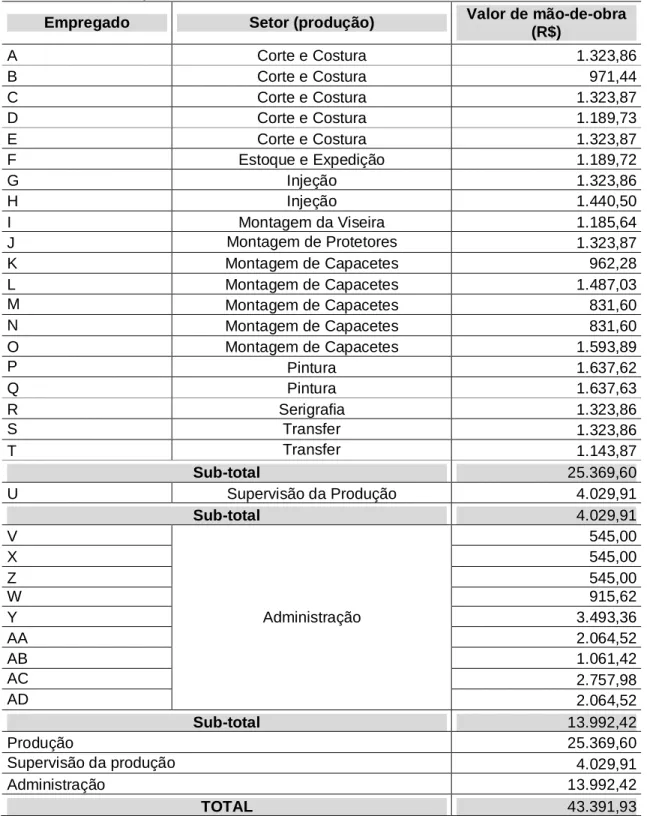

Os consumíveis eram facilmente identificados dependendo de cada fatura que fazia parte do custo. Os custos trabalhistas, tabela 5, foram separados pela identificação dos gastos em cada setor, de acordo com o valor do trabalho de cada funcionário que compõe o setor.

DIVISÃO DA EMPRESA EM CENTROS DE CUSTOS

Centros de custos da produção

Portanto, antes de dividir a produção em percentuais de custo, será demonstrado o fluxo de produção. Em seguida, o casco já pintado e a viseira montada também vão para o setor de Montagem de Capacetes. A produção dos capacetes modelos X e S é feita conforme o fluxo 2, mostrado na figura 10, muito semelhante ao fluxo 1.

O fluxo de produção de protetores ocorre da mesma forma que a produção de capacetes e tem o fluxo de produção mostrado na Figura 12. Neste fluxo, são incluídos produtos dos setores ligados à produção de protetores (Injeção de Plástico, Corte e Costura e Serigrafia) ) vá diretamente para o setor de Montagem do Protetor.

Centro de custos da administração

Como seu uso é ocasional, o laboratório não está incluído no fluxo produtivo, portanto não será considerado centro de custo. Todos esses centros de custos foram tratados como diretos, pois trabalham diretamente com os produtos. A divisão do centro de custos da administração foi configurada por conveniência, resultante da necessidade de adequar algumas soluções teóricas às necessidades práticas da empresa.

Este centro de custos concentra os setores de Supervisão Administrativa, Faturamento, Financeiro, Recursos Humanos, Vendas e Auxiliar Administrativo, inerentes à administração da empresa. A administração constitui, portanto, um centro de custos considerado indireto, pois dá suporte aos centros diretos e presta serviços à empresa em geral.

Centro de custos supervisão da produção

Dado que cada um destes sectores tem apenas um funcionário e equipamento básico de escritório, como computadores e impressoras, não foi considerado necessário distinguir entre os sectores administrativos.

IDENTIFICAÇÃO DOS CUSTOS COM CENTROS DE CUSTOS

DISTRIBUIÇÃO DOS CUSTOS DOS CENTROS INDIRETOS PARA OS

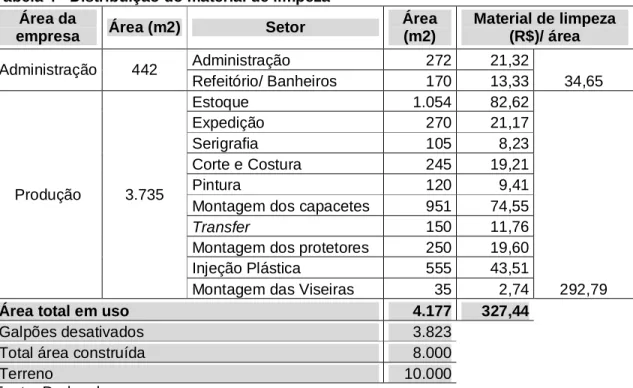

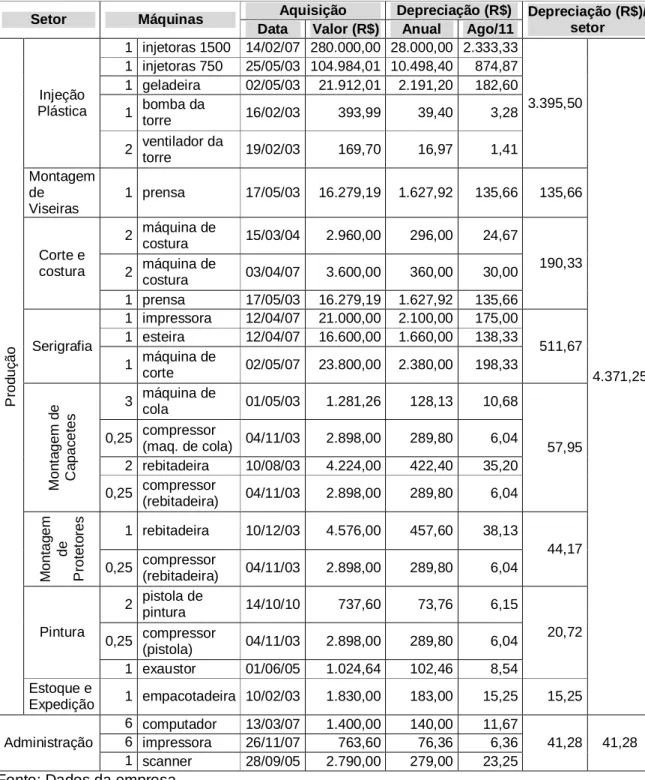

A depreciação, a energia elétrica, os serviços de terceiros e os consumíveis, ambos da produção, pertencem ao centro direto, mas são custos indiretos, o que torna necessário alocá-los aos centros de custos. Caso contrário, a conta de consumíveis é composta por itens que podem ser identificados diretamente com o centro de custo onde foram consumidos. A rubrica material de limpeza, que também constitui a conta de materiais de consumo, é utilizada em todos os centros de custo da empresa e é distribuída pelos mesmos em função da área abrangida por cada centro (m2), conforme visto anteriormente na tabela 4.

O centro de Supervisão indireta da Produção consiste no valor do trabalho do supervisor, distribuído aos centros em função da mão de obra direta consumida por cada centro, conforme tabela 9. O centro de custo administrativo é distribuído aos centros diretos em função do tempo de produção de cada centro, que, como já indicado, é apresentado no Anexo C.

DISTRIBUIÇÃO DOS CUSTOS AOS PRODUTOS

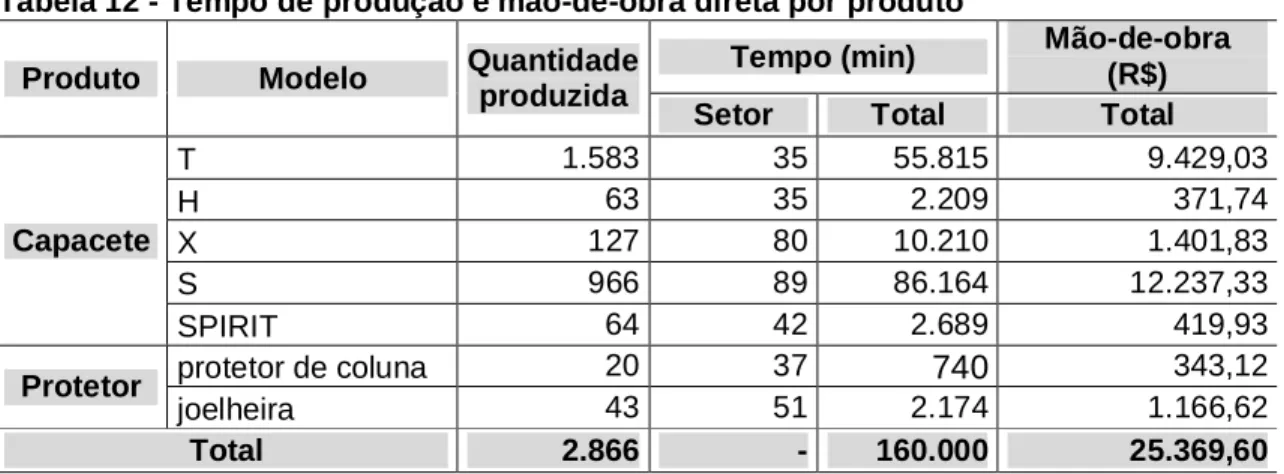

Para a matéria-prima foi calculado o valor consumido deste item para cada produto, conforme Tabela 2, apresentada anteriormente e com base no Anexo A. O custo da mão de obra direta foi obtido em função do tempo de produção de cada produto, conforme Tabela 12 , já apresentado. Após a alocação dos custos de cada produto, obtém-se o custo total por produto que, dividido pelo volume de produção, dá o custo unitário de cada produto produzido pela empresa no mês em questão, conforme também mostra a Tabela 14.

Supõe-se que isso seja resultado da inatividade identificada no presente trabalho, ou seja, a produção mensal de produtos está abaixo da capacidade de produção que a empresa possui, principalmente a obra, conforme mostra a tabela 13. Claro, se o empresa Se operasse com toda mão de obra disponível, o valor gasto nesta conta seria diluído, reduzindo o custo por unidade de produto.

CÁCULO DO PONTO DE EQUILÍBRIO

Por fim, a Tabela 17 apresenta os pontos de equilíbrio contábil, financeiro e econômico para os quais é necessário determinar os custos fixos.

CÁCULO DO MARK-UP DOS PRODUTOS

Utilização do Mark-up

Este método é baseado no resultado obtido pelo método de cálculo RKW, que calcula todos os custos e despesas da empresa. Diante disso, vemos a importância de um sistema de custos que reflita a realidade do negócio e que gere informações importantes como essa, que permitem à empresa tomar decisões mais seguras e consistentes, aumentando a probabilidade de sucesso. Para tanto, foram inicialmente examinados todos os custos e despesas incorridos no período analisado, agosto de 2011, e posteriormente a entidade foi dividida em centros de custo.

Foram então definidos critérios para alocar custos e despesas aos centros de custos propostos. Portanto, cabe ressaltar que as estratégias adotadas pela empresa devem ser revistas para verificar se ainda são coerentes com a realidade da empresa. A análise revelou que a empresa precisa atingir um faturamento mensal superior a R para ter lucro, considerando o cenário atual da empresa e do mercado.

A revolução dos custos: como reinventar e redefinir sua estratégia de custos para vencer em mercados cada vez mais competitivos.