Este trabalho realiza uma análise básica de custos como prática de contabilidade gerencial em micro e pequenas empresas e MEIs, focando principalmente no ângulo dos custos e nas deduções de suas despesas, como vantagem competitiva, para aumentar sua lucratividade e se posicionar para perpetuar o mercado. . . Surge um problema, a taxa de mortalidade de micro e pequenas empresas e de negócios administrados por microempreendedores individuais no Brasil. Cerca de 1,2 milhão de novas empresas formais são criadas todos os anos e destas mais de 99% são micro e pequenas empresas e EI (Empreendedor Individual).

Ou seja, as micro e pequenas empresas e os empreendimentos de microempreendedores individuais não têm sucesso em suas atividades, entre outras coisas devido à má gestão empresarial e de custos.4. Portanto, a elevada taxa de mortalidade das micro e pequenas empresas e dos empreendimentos individuais surge como um problema. A contabilidade gerencia custos e pode ter vantagens competitivas e econômicas se aplicada a um modelo de micro e pequena empresa ou MEI.

A partir daqui, há bases para confirmar a hipótese de que as micro e pequenas empresas, ao utilizarem ferramentas adequadas de controlo de custos, podem criar um preço de venda mais competitivo e aumentar a sua rentabilidade, o que lhes permite ter sucesso no longo prazo. Segundo Idriunas, no Brasil existem pelo menos três definições para limitar uma empresa a ser considerada micro ou pequena empresa (MPE). As pequenas empresas são aquelas que empregam de 10 a 49 pessoas no comércio e serviços e de 20 a 99 na indústria e construção.

Toda empresa, independente do seu porte, deve ter uma boa estratégia para obter bons resultados, e no que diz respeito às micro, pequenas empresas e MEI, essa estratégia é de grande importância, pois se não for feito um bom planejamento fica muito difícil conseguir um bom retorno.

MEI-HISTÓRIA

CUSTOS

Os objetivos desta teoria são reduzir custos mantendo a qualidade, e garantir que o atendimento seja tão rigoroso quanto necessário, permitindo que a empresa opere com um estoque menor, mas suficiente para atender às demandas. Os autores reconhecem que o sistema Just in Time ajuda a empresa a agregar valor aos seus produtos, manter o controle e reduzir continuamente custos, sendo uma ferramenta de diferenciação no mercado.

CONCEITOS DA CONTABILIDADE DE CUSTOS

- Métodos de custeio

- Sistemas gerenciais de custo

- Preço de venda

- Critérios de custos e avaliação gerencial

Sistema de alocação de custos no Hospital Universitário da UFSC: um diagnóstico da situação atual - 155 pp. Custeio direto ou marginal: Segundo Leone “é o procedimento utilizado pela contabilidade de custos para determinar o custo de uma produção, onde apenas seus custos variáveis, diretos e os custos indiretos são debitados na conta de produção ".38. Parte dos sistemas de gestão de custos, segundo Dutra, é a distribuição, que se refere à forma de separar os recursos consumidos na produção de um bem ou na prestação de um serviço em determinada fase de sua ocorrência, de forma proporcional. a contribuição de cobertura por unitário, que é a diferença entre o preço de venda e os custos variáveis de cada produto; e a margem de contribuição total, que é o resultado da multiplicação do número de unidades produzidas pela margem de contribuição por unidade.41.

A precificação, segundo Bernardi, é um processo fundamental na atividade comercial que vai muito além da soma de custos e margem de lucro. O preço é um fator que pode diferenciar um produto dos demais, pois seu preço é inferior (atratividade financeira) ou superior ao da concorrência (valorização da sua marca).43. Portanto, também é importante prezar pela sua qualidade, onde às vezes tem um custo um pouco maior na produção, mas obtém mais satisfação dos seus clientes.45.

O sucesso de um negócio pode ser medido pelo valor de venda dos seus bens ou serviços menos o custo dos recursos utilizados no esforço para gerar tais receitas.46. Se a base de formação do preço de venda for o custo total, a margem considerada deverá cobrir o lucro desejado pela empresa. Segundo Martins, a gestão do preço de venda envolve conhecer o custo do produto, o grau de elasticidade da demanda, os preços dos produtos dos concorrentes, os preços dos produtos substitutos e a estratégia de vendas.

Para determinar o preço de venda de um determinado produto, Oliveira diz que é necessário formular uma estratégia que “é a diretriz e a regra formulada com o objetivo de orientar o posicionamento da empresa no seu ambiente”.50. Existem diversas estratégias de precificação, para escolher a mais adequada é preciso considerar os preços-alvo, o mercado-alvo, os custos, entre outros. Investigação dos processos de estimativa de custos e formação de preços em empresas de produção sob encomenda.

É fácil de usar, mas não inclui análise de fatores de mercado, como sensibilidade ao preço do consumidor e preço cobrado pelos concorrentes; markup, que é o valor adicionado ao custo de um produto para determinar o preço final de venda; determinação da margem, que define o preço com base no lucro que a empresa deseja obter, sendo o lucro o valor da receita que a empresa gera além dos custos, e sendo a diferença entre o preço de venda e o custo unitário; estabelecer o ROI, que é o retorno do investimento, um índice de avaliação financeira que mostra a rentabilidade por unidade monetária de investimento.53. Baseia-se na ideia de cobrar o que o mercado pode pagar, ou seja, o foco é a demanda; Ao utilizar o preço de paridade, o preço cobrado tende a ser igual ao preço médio dos demais concorrentes. Com base nos dados coletados foi realizada uma análise do preço de venda praticado pelo empresário e verificado se sua estratégia de precificação era adequada aos seus interesses por meio de consultoria contábil.

HISTÓRIA DA EMPRESA

Com base nos pontos de partida teóricos e na proposta deste projeto, foi realizado um levantamento utilizando ferramentas de custos em um microempreendedor individual que coopera com uma padaria.

METODOLOGIA

LEVANTAMENTO

DADOS LEVANTADOS

PROPORÇÕES E COMPOSIÇÃO GERAL DOS CUSTOS

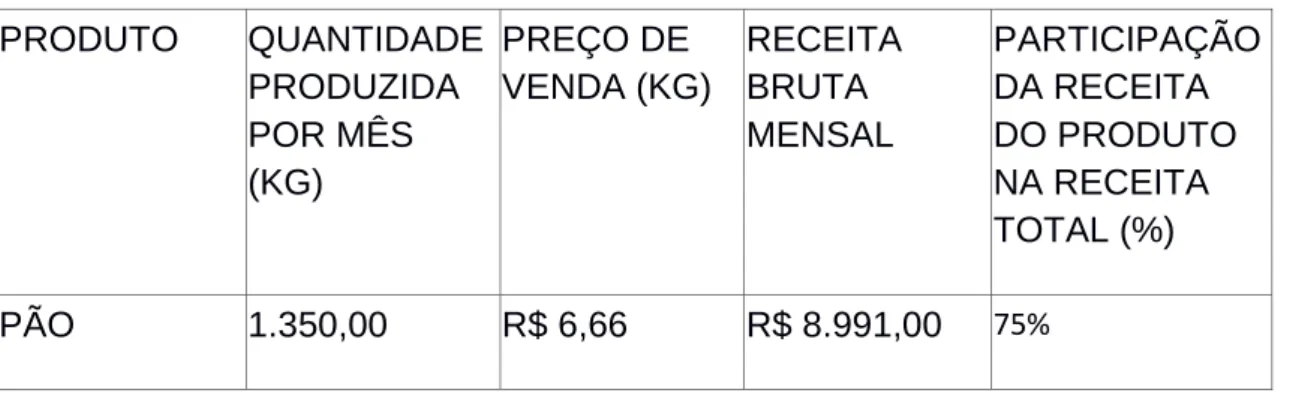

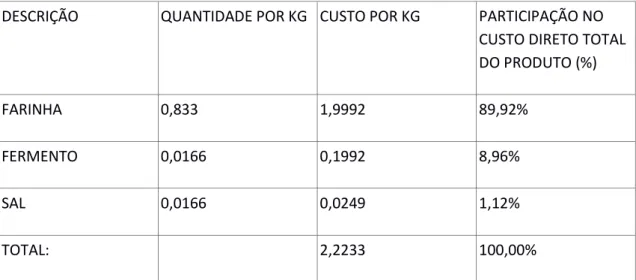

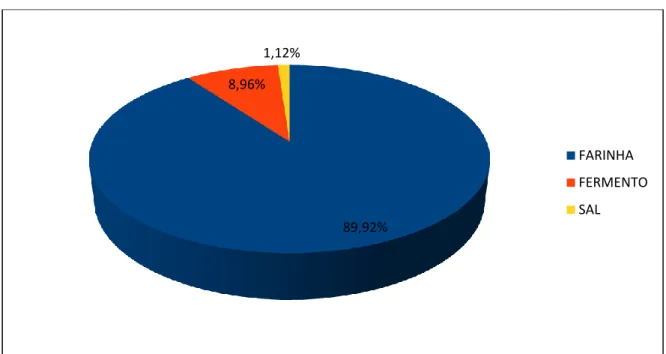

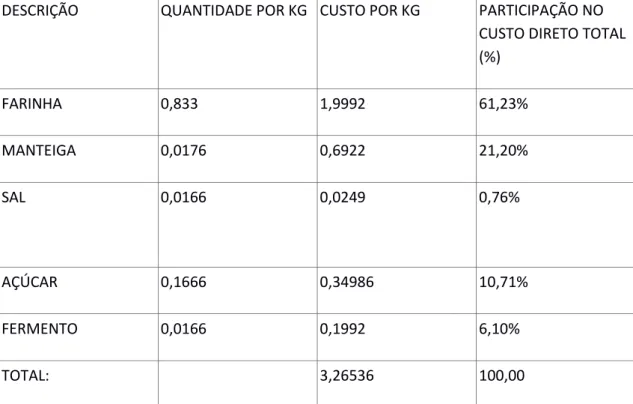

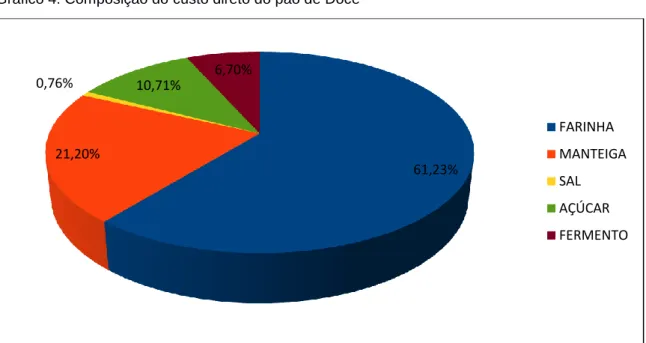

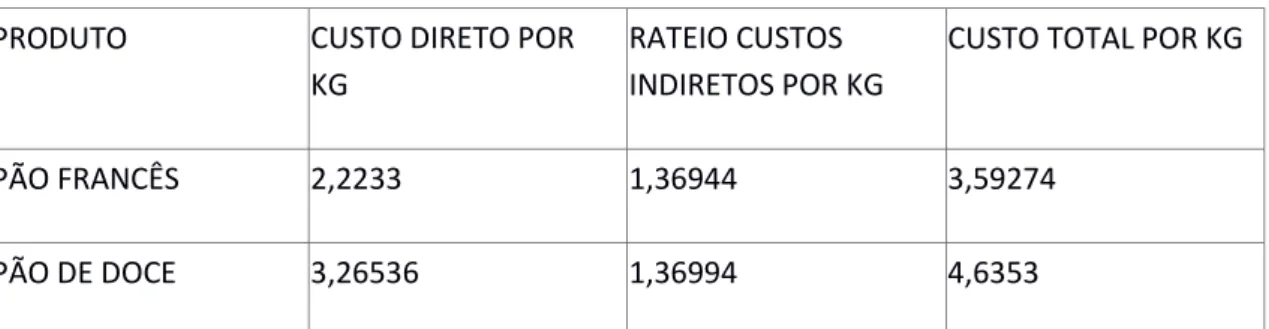

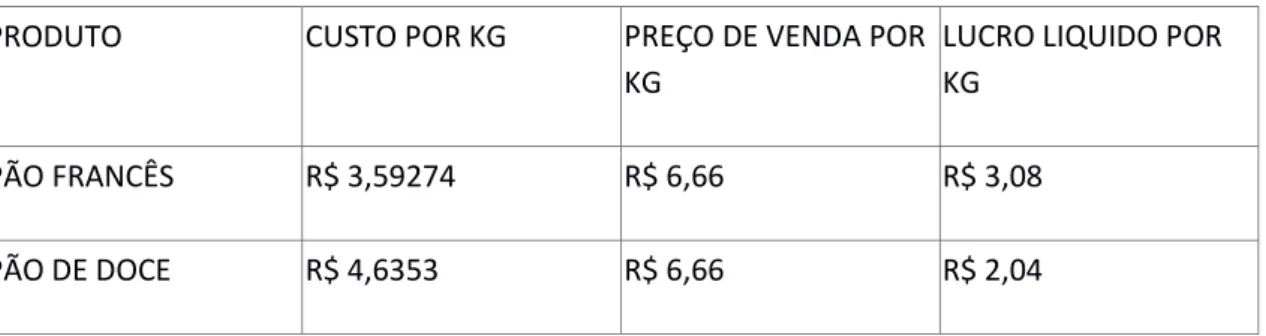

Os custos e despesas acima apresentados constituem as variáveis que devem ser analisadas para a formulação de um preço de venda adequado. Observe que os custos dos ingredientes não foram incluídos na apresentação acima, pois serão apresentados separadamente para melhor visualizar seu impacto nos custos do produto. Descobriu-se que entre os custos apresentados acima na estrutura de despesas totais, os salários e despesas têm a maior participação, seguidos pela energia. Observe que as quantidades de farinha, sal e fermento são iguais para ambos os pais, mas dois ingredientes são adicionados para fazer o pão doce: o açúcar e a manteiga, o que faz com que o preço da matéria-prima desse produto seja mais elevado.

RATEIO

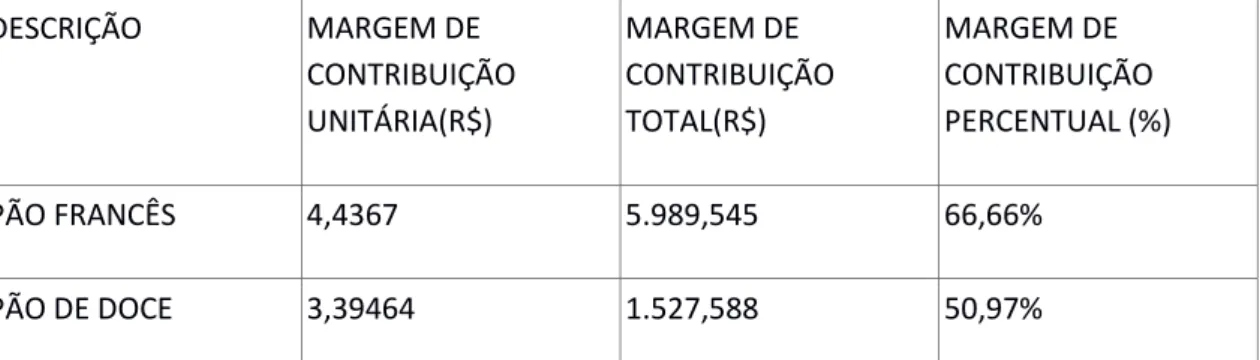

Nota-se que o custo do pão doce é 27,50% superior ao da baguete, mas o preço de venda de ambos é o mesmo, ou seja, o empresário vende pelo menos o valor, o produto pelo qual tem maiores custos.

MARGEM UNITÁRIA E DE CONTRIBUIÇÃO

Como o valor de venda da baguete é superior ao do pão doce e os custos variáveis são menores, a margem de contribuição da baguete é aparentemente maior.

PONTO DE EQUILÍBRIO EM VALORES E UNIDADES

Se a padaria vendesse apenas pão francês, para cobrir os custos fixos, precisaria vender 510,51 kg por mês, e se vendesse apenas pão doce, precisaria vender 667,25 kg.

PREÇO DE VENDA

Com a manutenção do preço de varejo de ambos os produtos, embora o pão doce tenha um custo mais elevado, obtém-se neste produto um lucro líquido 50,98% inferior ao da baguete. Neste caso, o lucro líquido por quilo de pão doce seria maior que o da baguete. Fonte: Elaboração própria com base na tabela 1 e cálculos de armazenagem realizados no item 5.6 R$ 0,00.

Nessa situação, o empreendedor obterá um rendimento de R$ 622,98 maior do que com os critérios utilizados atualmente, o que representa um aumento de 5% no faturamento mensal da empresa. Conforme demonstrado anteriormente, o pão francês é o produto mais vendido, e na proposta de formulação do preço através de markup, o empresário poderá baixar o preço deste produto, aumentando sua competitividade em relação às demais padarias da região, e aumentaria o preço do pão doce, que num cenário positivo, em que, devido ao principal produto adquirido pelo cliente ser mais barato, não houvesse queda nas vendas do pão doce, o empresário teria uma renda maior, e ainda tem a probabilidade de um aumento nas vendas.

RESULTADOS

Através da aplicação de técnicas contábeis e da análise dos custos da empresa por meio da consultoria contábil e gerencial, verificamos que se tornou possível dar ao empresário uma visão holística da parte financeira de sua empresa e a aplicação prática dos conhecimentos contábeis mesmo em pequenos negócios. Foi apresentada sugestão de alteração de preço, calculada pela técnica de markup, com base no lucro que o próprio empresário espera ter em seu negócio e nos custos incorridos em sua atividade, em que foi alcançado um resultado satisfatório de projeção de lucro, e o possibilidade de uma estratégia competitiva contra concorrentes. Conforme proposto, aplicamos a consultoria contábil a uma pequena empresa, que legalmente não necessita de contador, e apresentamos a aplicação prática de técnicas contábeis para a mesma, com impacto positivo na saúde financeira da empresa.

Disponível em: