FINANCIAMENTO DA POBREZA NO BRASIL: um estudo sobre a inclusão dos inscritos no cadastro comum de programas sociais do governo federal nos mercados de crédito e. 1 Número de pessoas no final do Cadastro Comum de Programas Sociais do Governo Federal (CadÚnico) com ensino superior completo, ensino fundamental e médio, Brasil.

Neoliberalismo em escala mundial

Durante a década de 1960, e até meados da década de 1970, a ousada proposta dessa forma de liberalismo ao exigir a generosidade americana para “aceitar déficits com o resto do mundo e absorver todos os produtos excedentes dentro de suas fronteiras” (HARVEY, 2014, p. 21) levou à porosidade do capitalismo nos Estados em relação aos fluxos de divisas, o que pressionou o regime de câmbio fixo. A partir de meados da década de 1975, a liberalização do crédito e o mercado financeiro internacional passaram a ser alvo da promoção do capital (DUMÉNIL; LÉVY, 2005).

Mundialização do capital

Os sinais da globalização do capital surgiram desde a liberalização, desregulamentação e privatização de Thatcher e Reagan (CHESNAIS, 2000). Com isso, a globalização do capital, como totalidade sistêmica, deve ser compreendida a partir de três níveis de construção, a saber: categoria do capital como tal;

Capitalismo financeirizado

Esse tipo de capital busca "'ganhar dinheiro' sem sair da esfera financeira, na forma de juros de empréstimos, dividendos e outros pagamentos recebidos pela titularidade de ações e, finalmente, lucros decorrentes de especulações bem-sucedidas" (CHESNAIS, 2005, p. .35). O capital portador de juros sempre existiu na forma de capital de usura, mas é na sociedade capitalista que essa forma de capital se torna uma mercadoria específica com valor de uso e valor.

A financeirização da economia brasileira

Esse período foi caracterizado por intensas medidas sociais no setor público, com resultados trabalhistas e de segurança, e se "o núcleo das indústrias de bens de consumo for implantado e o papel econômico do Estado for redefinido para fazer do polo industrial urbano o eixo dinâmico da economia " (BRUNO; CAFFE, 2017, p.1033). Os períodos anteriores ao processo de redemocratização do Estado brasileiro são, portanto, caracterizados pela gradual inserção do capital portador de juros no contexto nacional e pela substituição, já na primeira fase do mudança econômica, da estrutura voltada para o desenvolvimento social, proposta na década de 1930. Após essas etapas, a intensa liberalização comercial e financeira apresentada pelo Plano Nacional de Desestatização durante o governo FHC enfatizou a retirada do Estado dos setores econômicos onde o capital privado atuaria de forma mais eficiente como meta antes da liquidação para saúde, educação e segurança.

O cumprimento de todos os objetivos mencionados sinalizava, na medida em que de fato promoviam, o desmonte das políticas públicas definidas pela constituição e a ação positiva do Estado (BRUNO; . CAFFE, 2017). Nesse cenário, o controle e a autonomia da gestão do mercado e essencialmente das políticas públicas são retirados das mãos do Estado. Sob tais modos de expressão mais atualizados do capitalismo global, o círculo da economia, sociedade, regulação estatal e finanças assume-se como necessário para sustentar o estado de bem-estar, em qualquer uma de suas modalidades (ESPING-ANDERSEN, 1991).

Isso possibilita uma compreensão holística de fenômenos já estudados por outros pesquisadores e validados cientificamente por meio de publicações de artigos acadêmicos e livros (GRAY, 2012), que é a base teórica desta pesquisa desde a formação do Estado de Bem-Estar Social até a subsidiar a assistência.

Estado do Bem-Estar Social

Portanto, torna-se função do bem-estar social promover a cidadania política e social e a igualdade material. Nesse sistema, o mercado é estimulado pelo Estado, que subsidia o processo de bem-estar na esfera privada e garante apenas um mínimo de proteção social. 13 Traço característico dos estados de bem-estar social-democratas ou universalistas, significa a emancipação substancial dos indivíduos em relação ao mercado, alcançada quando a prestação de serviços é encarada como matéria de direito, ou quando alguém pode prover-se a si mesmo sem depender do mercado.

Em estados de bem-estar conservadores e fortemente corporativistas, os direitos parecem estar ligados ao status e à classe. A última forma classificada de assistencialismo é o chamado estado de bem-estar social-democrata, já mencionado nas linhas anteriores deste estudo e que se apresenta como aquele com o menor número de países que o representam entre os regimes estabelecidos. Nesse panorama, ocorreram processos interseccionais e simultâneos de mudanças institucionais, representados por modificações e reformas nos Estados de bem-estar social pelos paradigmas neoliberais.

Por isso, os países latino-americanos modelaram-se em diferentes formas de bem-estar e tipos estruturados e díspares de estados de bem-estar, embora seguindo o padrão de colonos pobres, marginalizados nos antigos impérios (caso do Chile, Costa Rica e países maiores). .

O ramo assistencial a partir da Constituição Federal de 1988

Transferências de renda: do Benefício de Prestação Continuada ao Bolsa Família

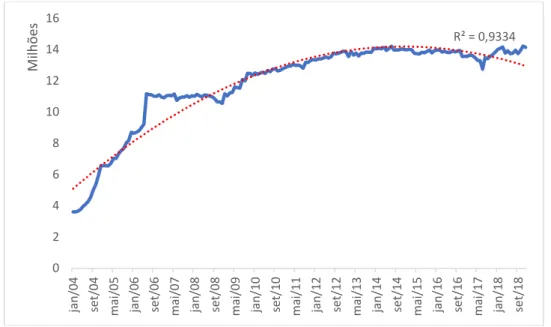

Tais ações públicas giram em torno de atender famílias em situação de contingência social e oferecer-lhes benefícios econômicos para a suposta redução da pobreza estrutural e intergeracional e das desigualdades de renda e riqueza. Dentre os programas de transferência de renda concebidos sob os objetivos do que previa o CRFB (BRASIL, 1988), destacam-se o Benefício de Prestação Continuada (BPC) e o Programa Bolsa Família (PBF). Essa metodologia ratifica a intenção do BPC de abordar cada vez mais os riscos sociais das pessoas com deficiência, bem como dos idosos, por meio de uma política de transferência de renda com perspectiva multidimensional.

Outra política de transferência direta de renda relevante para o sistema de assistência social é o programa Bolsa Família (PBF). Como o Bolsa Família pressupõe como critério de elegibilidade a falta de renda ou sua insuficiência e não a inserção no mercado de trabalho, ele traz um diferencial em relação a outras transferências de renda e também se destina a pessoas inseridas no mundo do trabalho. Nesse sentido, os valores reais arrecadados anualmente dos cofres nacionais para amparar o PBF indicam a atenção voltada para a população carente por meio do mecanismo de transferência condicionada de renda.

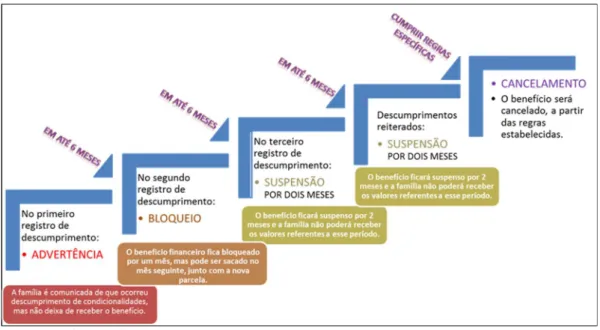

Tão relevante é esse monitoramento das condicionantes voltadas ao atendimento do acesso à saúde e à educação, em nível municipal, realizado pelas Secretarias de Saúde, Educação, Assistência Social, CRAS e CREAS, que antes do efetivo cancelamento do benefício por descumprimento das condicionantes impostas , o Beneficiário recebe uma advertência, bloqueio do benefício e duas suspensões, validando o dever do programa com os mínimos sociais antes de qualquer transferência de renda (FIGURA 4).

O Cadastro Único para Programas Sociais do Governo Federal

Foi criada uma rede para a implementação de programas descentralizados para os processos de cadastramento, principalmente pela atuação dos municípios, além de fortalecer a base de informações do estado com conjuntos de dados de famílias em situação de pobreza e extrema pobreza atendidas por programas federais de assistência social (ALMEIDA; SILVA, 2016). O CadÚnico foi utilizado como principal e obrigatório mecanismo de cadastramento, o que possibilitou a ampliação dos bancos de dados municipais que identificavam famílias vulneráveis. Regras de sigilo e confidencialidade devem ser melhor fiscalizadas pelo poder público devido ao crescimento do cadastro comum como banco de dados estadual da população em situação de pobreza e extrema pobreza (DIREITO et al., 2016) de acordo com o disposto na regra de confidencialidade . contida no artigo 8º do Decreto nº BRASIL, de 2007).

Barca e Chirchir (2014) mencionam o custo e o financiamento do apoio ao CadÚnico como o último aspecto necessário para a plena integração das bases de dados do público-alvo nos programas sociais. Exigem cofinanciamento municipal e estadual substantivo e muitas vezes incerto, dadas as crises cíclicas que se apresentam, fator que dificulta a manutenção da base de dados atualizada do Cadastro Único em diversos municípios, dada a falta de recursos (DIREITO et al., 2016 ) ) . A informação aqui tratada com estatística descritiva refere-se ao período compreendido entre 2012 e 2017, tendo em conta a disponibilidade de dados que se limita a este intervalo temporal.

É importante ressaltar que, devido à indisponibilidade de dados específicos sobre endividamento, obrigação de renda e consumo dos indivíduos e famílias cadastradas no CadÚnico, para esta pesquisa o público varia com a renda por habitantes até um salário mínimo e de 1 a 2 salários mínimos. .

Perfil das pessoas e famílias inscritas no CadÚnico

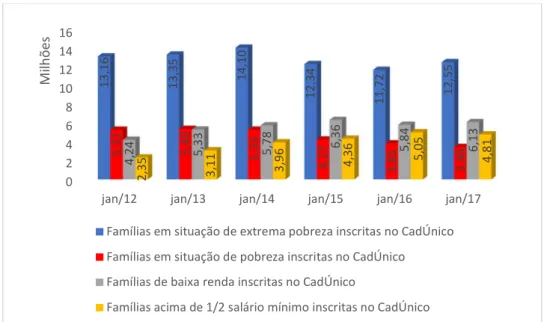

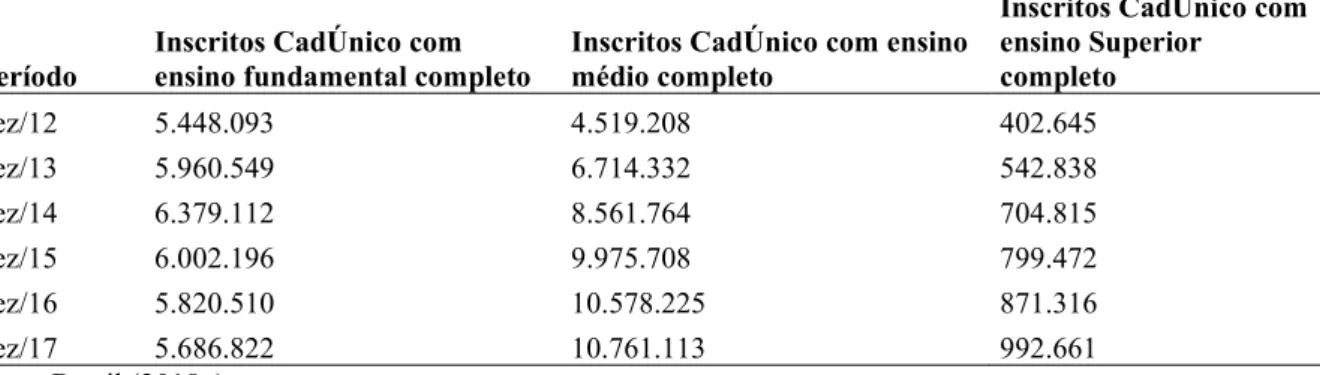

Nota-se que, no período, o número de inscritos no CadÚnico com acesso ao ensino superior cresceu 146,53% (TABELA 1). Há também um aumento significativo de 138,11% no número de pessoas com ensino médio completo (TABELA 1). Nota: Número de indivíduos com escolaridade não declarada obtido a partir da subtração entre o total de indivíduos inscritos nas bases de dados do CadÚnico e o total de indivíduos inscritos no CadÚnico com ensino superior, fundamental e médio.

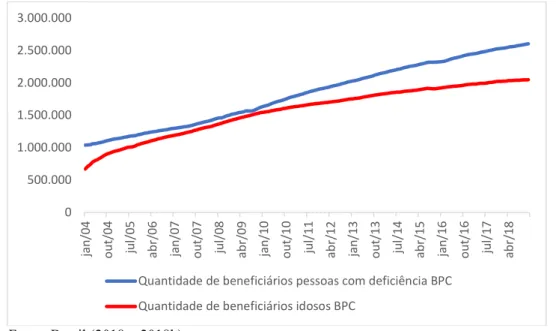

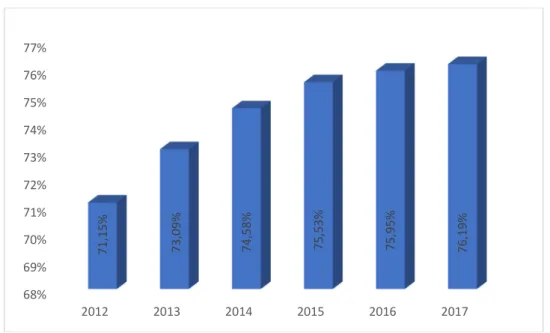

Eles representaram o momento em dezembro de 2017 com o menor número de pessoas no estado de ensino não declarado, o percentual de 77,21% do total de inscritos. Por outro lado, há uma redução gradual do número de famílias em situação de pobreza e um aumento do número de famílias com renda superior a meio salário mínimo. No entanto, a preponderância nos cadastros do CadÚnico do número de famílias em situação de extrema pobreza ao longo de todos os anos utilizados neste estudo é clara e merece destaque.

Parece que entre dezembro de 2012 e 2017 houve um aumento de 7,27% no número de domicílios cadastrados em áreas urbanas.

Seguridade social, CadÚnico e financeirização: do crédito à inadimplência

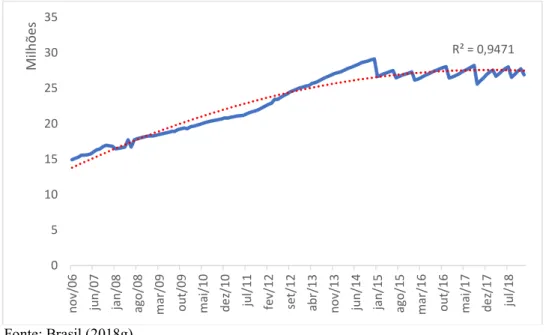

A SGS-BCB mostra que, em dezembro de 2012, a provisão de crédito para pessoa física com recursos discricionários (incluindo crédito consignado e não consignado e cartão de crédito, por exemplo) somava pouco mais de R$ 117,3 milhões. Para perceber as inadimplências, obrigações de renda e dívidas resultantes, é imprescindível inicialmente observar o número de tomadores de empréstimos do sistema financeiro nacional. Se, por um lado, aqueles com renda entre 1 e 2 salários mínimos representavam a maior parcela dos tomadores no mercado de crédito (32,3% do total, em 2017), por outro, aqueles cuja renda é limitada a 1 salário mínimo foram incluídos na faixa de maior taxa de variação no período, 49,21% a mais (BCB, 2018a).

A partir disso, quando observado o aspecto do comprometimento da renda de acordo com as faixas orçamentárias das pessoas físicas, fica clara a alta distribuição da renda dos mutuários para pagamento de juros e amortização de dívidas na parcela da população com menores rendimentos (FIGURA 9) . Percebe-se que os maiores percentuais de pessoas físicas que recebem empréstimos com rendimentos comprometidos com o pagamento de juros e dívidas estão concentrados entre os de menores rendimentos entre 2015 e 2017, ainda que tenha havido uma pequena queda nesse percentual de engajamento ao longo dos anos . Ressalte-se que mais de 25% dos indivíduos com renda de até 1 salário mínimo que recebem empréstimos têm orçamento pessoal comprometido com o sistema financeiro nacional, em dezembro de 2017, devido a juros e dívidas (FIGURA 9).

Essa informação tem impacto na medida em que são levantadas as diferenças exorbitantes entre o número de cadastrados e não cadastrados no CadÚnico que possuem vínculo com o sistema de crédito.

Financeirização, consumo e desigualdade colateralizada pela assistência social

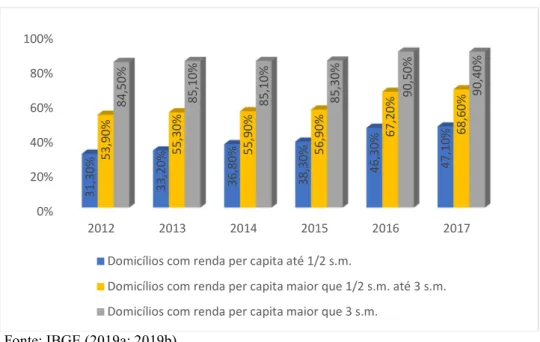

Nota: Os percentuais observados são obtidos agrupando as faixas de renda da PNAD 2012-2015 e 2016-2017. Esse crescimento não é sentido igualmente pelas famílias com rendimentos acima de ½ salário mínimo a 3 salários mínimos (aumento de 27,27%) e acima de 3 salários mínimos (aumento de 6,98%) (GRÁFICO 10). Moradia, alimentação e saúde, de fato, previstos como direitos sociais no artigo 6º da CRFB (BRASIL, 1988) e normas cuja implementação cabe ao Estado, que, ao descuidar da cobertura social, pressiona a população a buscar justiça na iniciativa privada (BOSCHETTI, 2012), daí a importância dos dados sociais e das políticas de transferência de renda no caminho da financeirização.

Mais uma vez, reafirma-se que a maior aproximação das transferências correntes também leva a uma maior aproximação dos produtos e serviços bancários para as classes com restrições financeiras. Isso é confirmado pela elevação dos índices de Gini e Palma, que mostram o aumento do número de domicílios pobres e a concentração de renda e riqueza no Brasil. Por outro lado, a entrada dessa população de baixa renda nos circuitos de crédito e consumo enriqueceu o mercado em detrimento do endividamento e da renda familiar.

Programas de transferência de renda no Brasil e sua relação com a melhoria da qualidade de vida da população pobre e extremamente pobre: um estudo sobre o Bolsa Família.