Este trabalho tem como objetivo mostrar os municípios da Microrregião de Caratinga-MG, tendo como referência a aplicação do ICMS Ecológico como instrumento de planejamento tributário para os municípios, além de mostrar que o ICMS ecológico, além de ser uma forma da arrecadação de impostos, de uma parte a maior parte desse imposto tem sido uma forma de preservação e sustentabilidade do meio ambiente. Porém, independentemente dos resultados da pesquisa, o estudo deixou claro que é necessária modificação do modelo de planejamento e distribuição tributária para que a distribuição do ICMS ecológico possa ser utilizada como instrumento de política pública, como atualmente a maioria dos municípios faz isso. não participar do programa de incentivo e da aplicação desses recursos. Este trabalho tem como objetivo mostrar os municípios da Microrregião de Caratinga-MG, a partir da aplicação do ICMS Ecológico como instrumento de planejamento tributário dos municípios, além disso, mostrar que o ICMS Ecológico, além de ser uma forma de arrecadação de grande parte deste imposto também tem sido uma forma de proteção ambiental e também de sustentabilidade.

The municipalities participating in the program have a higher profitability, it helps in socio-economic issues and complements the income of the same can be applied in any program, without details.

INTRODUÇÃO

Diante da crise econômica e política no Brasil, os municípios estão lutando para arrecadar receitas. Primeiramente é necessário realizar um exame preventivo antes da realização do ato administrativo, analisando as consequências econômicas e jurídicas, bem como as opções jurídicas menos onerosas, ou seja, é necessário realizar o planejamento tributário. Segundo Fabretti (2005), o planejamento tributário se correlaciona com custos/benefícios, tornando-se uma alternativa à redução de impostos onde os municípios podem realizar uma análise de viabilidade, permitindo a arrecadação de maiores recursos.

Sendo esta uma situação para angariar maiores recursos para os municípios, estes não só começam a criar novas formas de proteger o ambiente, mas também procuram novos incentivos para encorajar os seus próprios cidadãos a fazê-lo. A hipótese central desta pesquisa é que os municípios tendem a apresentar melhores resultados em termos de indicadores de desenvolvimento econômico e sustentável, por meio do ICMS ecológico, que é uma forma de arrecadação de impostos para os municípios sem condições especiais na alocação de recursos, o que possibilita uma melhor gestão publicação. O estudo de caso será baseado em dados examinados da mesorregião do Vale do Rio Doce com foco na microrregião de Caratinga.

Os dados encontrados nos locais de pesquisa ajudaram a perceber o valor presente como percentual do VPL, através dos mesmos. O modelo foi criado através do portal de transparência de cada município e refere-se aos anos a partir de setembro de 2017. Verificou-se que a maioria dos municípios possui grandes gastos com obras ambientais que poderiam ser recuperados através do planejamento tributário ecológico do ICMS e por falta de informações, parcelas maiores não o fazem. cobrar esse imposto.

Contabilidade Tributária

O objetivo da contabilidade fiscal é apurar com precisão o resultado financeiro do exercício, demonstrá-lo de forma clara e sintética, e depois de forma contábil adicional para atender às exigências da legislação do imposto sobre as sociedades (IRPJ) e da contribuição legislação. Social sobre o lucro (CSL), que determina a base de cálculo do imposto para a formação das provisões destinadas ao pagamento desses tributos, que serão deduzidas do resultado econômico (contábil), para apuração do lucro líquido disponível aos acionistas, sócios ou pessoas físicas titulares da empresa. O que se percebe no referido depoimento é que a contabilidade tributária tem como objetivo cumprir exigências legais, no que diz respeito ao recolhimento de tributos, taxas e encargos, além, é claro, do imposto de renda e das contribuições sociais como base de cálculo dos tributos. . Fica claro, portanto, que a finalidade da Contabilidade Fiscal é de extrema importância para a sustentação da vida das empresas, além de ser uma importante ferramenta de arrecadação de tributos.

O estudo da contabilidade tributária tem atraído muito aqueles que desejam desenvolver o planejamento tributário como forma de minimizar a carga tributária que enfrentam. Entender a contabilidade tributária como deve ser feita tem muito a ajudar no planejamento tributário da empresa, o que reduz a carga tributária, pois como sabemos, a carga tributária brasileira já é muito alta para ainda pagar tributos indevidos. Assim como a contabilidade, a contabilidade fiscal também tem suas finalidades, que visam apurar o resultado contábil do exercício para arrecadação tributária.

O objetivo da contabilidade fiscal é apurar com precisão o resultado financeiro do exercício, demonstrá-lo de forma clara e sintética, e depois de forma contábil adicional para atender às exigências, como a legislação do Imposto sobre Pessoas Jurídicas (IRPJ)). . ) e Contribuição Social sobre o Lucro (CSL), que determina a base de cálculo dos impostos para constituição de provisões para o pagamento desses tributos, que serão deduzidas do resultado econômico (contábil), para determinação do lucro líquido disponível aos acionistas, sócios ou proprietários de um negócio individual. É importante conhecer os objetivos da contabilidade tributária para construir os procedimentos que serão adotados pela equipe contábil para atingir as metas e objetivos propostos pela organização. Portanto, os objetivos da Contabilidade Fiscal estão ligados à cobrança de taxas, impostos e taxas bem como ao planejamento do seu pagamento, além da sua contabilização nos arquivos da empresa.

Tributos

Compreende-se do texto legal acima descrito que a natureza do tributo está relacionada ao fato gerador, mas que a denominação e a destinação legal da arrecadação tributária não são relevantes para a qualificação do tributo. Portanto, o tributo é considerado gênero, enquanto os impostos, contribuições e encargos são considerados espécies, pois sua natureza é determinada pelo seu fato gerador, que dá origem à obrigação, conforme descrito na lei. Analisando o exposto, é possível encontrar em sua natureza os tipos de tributos descritos na Constituição Federal da República.

II – taxas decorrentes do exercício de poderes de polícia ou da utilização real ou potencial de serviços públicos específicos e divisíveis prestados ou colocados à disposição do contribuinte; Fica claro, portanto, que os impostos, encargos e contribuições para melhorias são fixados pelos governos municipal, estadual, distrital ou federal. Os impostos eram considerados simples fontes de recursos financeiros, mas atualmente a legislação permite a criação de impostos que se tornem fontes de receitas, como forma de intervir na economia privada ou de reduzir a desigualdade social existente.

Portanto, pode-se observar que os impostos fiscais, parafiscais ou extrafiscais foram criados com a finalidade de arrecadar dinheiro para a manutenção das atividades desenvolvidas pelo governo. Os impostos não relacionados são aqueles que são independentes e não estão vinculados a nenhuma disposição relativa ao contribuinte. Isso mostra que a aplicação da Contabilidade Fiscal não está relacionada apenas ao registro de fatos relacionados à tributação, mas também pode ser utilizada para o planejamento tributário, evitando ônus da empresa e até auxiliando na tomada de decisões.

ICMS e ICMS Ecológico

155, II32 da Constituição Federal e representa grande parte das receitas tributárias dos estados, além de ser importante fonte de receita dos municípios, afetando a circulação de mercadorias e alguns serviços. Representa o imposto estadual mais importante e sua arrecadação é responsável, na maioria dos estados, pela maior parte da geração de receitas utilizadas para efetuar pagamentos administrativos, de investimentos e de financiamento. Quando se trata de ICMS, no que diz respeito ao valor do crédito, ele deve estar relacionado ao valor a ser deduzido do respectivo passivo tributário.

VIII - combustível, lubrificante, pneus, câmaras de ar de reposição ou material de limpeza adquiridos pelo prestador de serviço de transporte e absolutamente necessários à prestação do serviço, limitado ao mesmo percentual relevante no faturamento da empresa, no valor dos benefícios alcançados pelo fiscal e limitado a bens, que sejam utilizados ou utilizados exclusivamente em veículos próprios;. Os créditos arrecadados pelos estabelecimentos que realizam operações e parcelamentos de exportação também devem ser considerados na proporção em que essas saídas representam o todo criado pelo estabelecimento, levando em consideração que o contribuinte os atribui a algum de seus próprios estabelecimentos no país, ou quando exista uma situação anterior de o contribuinte ter transferido para outros contribuintes do mesmo país após a autoridade competente ter emitido um documento de reconhecimento de crédito. Para alcançar a justiça social e o desenvolvimento sustentável, alguns países estão ampliando as características extrafiscais do ICMS, implementando o chamado ICMS ecológico ou ambiental por meio de leis estaduais, um instituto baseado em ações derivado da partilha de impostos.

A política ecológica do ICMS representa uma clara intervenção positiva do Estado como fator de regulação não coercitiva sob a forma de subsídios fiscais. A Figura 1 mostra o número de cidades que receberam o ICMS ecológico entre 2000 e 2009. Dessa forma, diferentemente do princípio do poluidor-pagador, onde se recebe um imposto em função dos danos causados pela produção, o ICMS promove a não poluição e o desenvolvimento sustentável. .

METODOLOGIA

Definição da Pesquisa

Método de Pesquisa

Fontes da Pesquisa

DESCRIÇÃO DOS DADOS E ANÁLISE DOS RESULTADOS

- Banco de Dados e Descrição das Variáveis

- Modelo Proposto

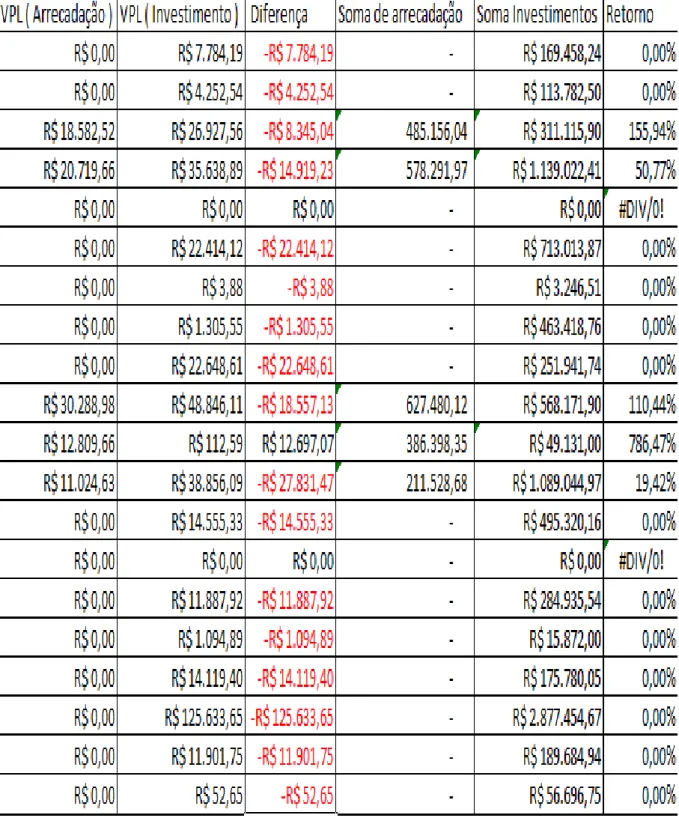

- Interpretando o resultado do cálculo de VPL

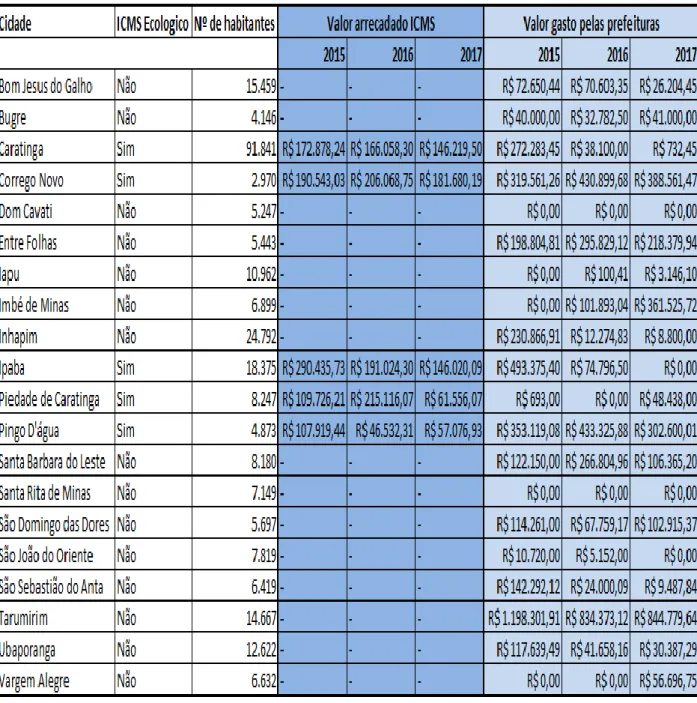

- Tabelas ICMS Ecológico

Portanto, espera-se a confirmação da hipótese do VPL H1, ou seja, que os municípios tendem a apresentar melhor desempenho em termos de indicadores de desenvolvimento econômico e sustentável, por meio do ICMS ecológico, que é uma forma de arrecadação de impostos para os municípios sem as especificidades de alocação de recursos, o que permite uma melhor gestão pública. As Tabelas 1 e 2 apresentam a arrecadação e o investimento do ICMS para os municípios da microrregião de Caratinga/MG. A Tabela 1 apresenta os valores relativos à arrecadação de ICMS dos municípios da microrregião de Caratinga, bem como os investimentos realizados pelos municípios.

Com a amostra coletada nos municípios citados acima, com a limitação do número coletado nesta amostra utilizando uma análise financeira com viés único do orçamento e do fluxo de caixa, fica claro que os resultados obtidos, mesmo que coletados pela metodologia de avaliação de correlação dos custos associados, para os desembolsos, necessários para sustentar o investimento associado ao benefício ecológico do ICMS, correlacionado com o aumento adicional na arrecadação de ICMS ecológico utilizado para a metodologia de valor presente da administração financeira, parece haver um efeito negativo geração de caixa, o retorno não é positivo para os municípios que adotam essa política, diferentemente do que mostra a literatura com uma perspectiva ampla, considerando a sustentabilidade, o equilíbrio ambiental, maior qualidade de vida dos cidadãos e contribuintes.

CONSIDERAÇÕES FINAIS

ARAÚJO, Claúdia Campos de, et al.Miljø og skattesystem: nye perspektiver.São Paulo: Editora Senac São Paulo, 2003, s. Speciale (doktorgrad i produktionsteknik) – Postgraduate Program i produktionsteknik, UFSC, Florianópolis.