Trabalho de conclusão de curso submetido à Faculdade de Administração e Negócios das Faculdades de Valinhos como requisito parcial para obtenção do título de Bacharel em Administração, com especialização em Gestão Financeira. O SEBRAE serve de apoio às microempresas e aos pequenos empresários, auxiliando-os a administrar os negócios, logo antes da abertura, por meio de diversas pesquisas disponíveis.

Sumário

Pag I - Dedicatória

II - Agradecimentos III - Epígrafe

IV – Resumo / Abstract V - Introdução

Estatuto da Microempresa e Empresa de

Índice de Mortalidade e Natalidade das MPEs

Planejamento do Negócio 19

- Análise do ambiente interno 26

- Gestão participativa 33

Pontos Fracos das MPEs em relação às GEs 37 2.9. Pontos Fortes das MPEs em relação às GEs 44

VI - Conclusão VII - Bibliografia

Siglas

V - Introdução

Apresentação

Definição

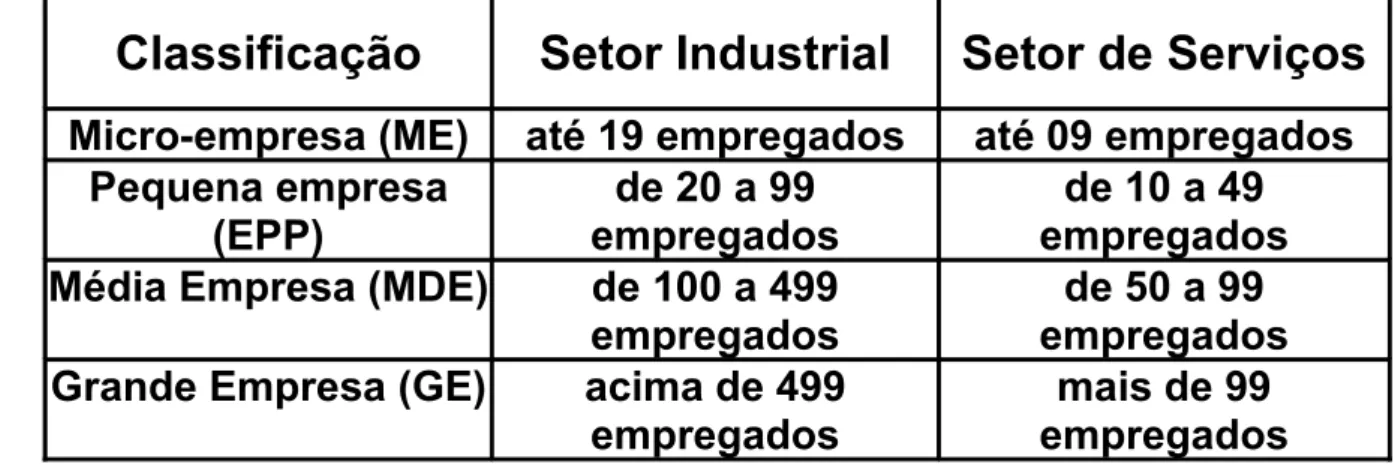

Classificação Setor Industrial Setor de Serviços

Micro-empresa (ME) até 19 empregados até 09 empregados Pequena empresa

EPP)

- Histórico

- Estatuto da microempresa e empresa de pequeno porte

- Tributação - SIMPLES

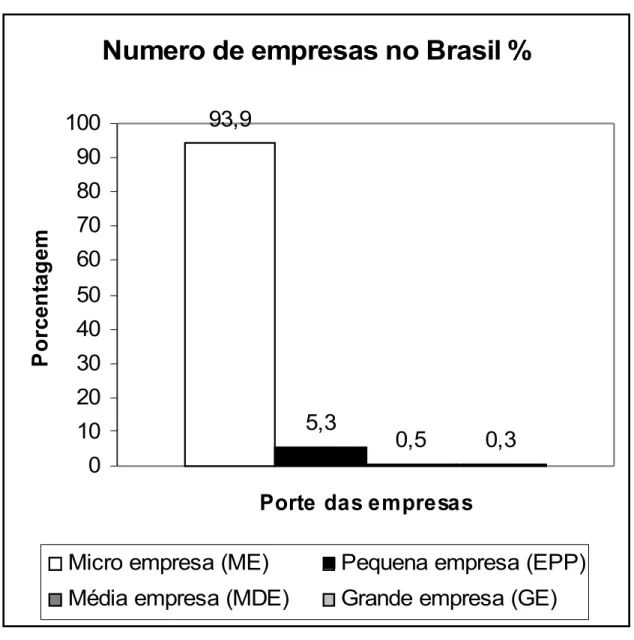

- As MPEs no Brasil

Caso uma microempresa ultrapasse o limite de receitas, deverá pagar imposto às taxas aplicáveis às pequenas empresas desde o mês em que o limite for ultrapassado até ao final do ano. Segundo o SEBRAE, a maior motivação para abrir um pequeno negócio, tanto para empreendedores de empresas de sucesso quanto para empresas que fecharam, é o reconhecimento de uma oportunidade de negócio.

Numero de empresas no Brasil %

Porte das empresas

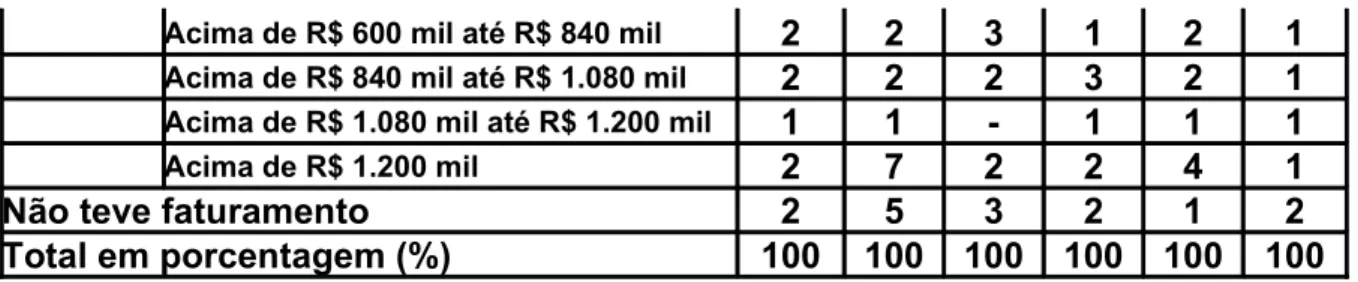

Faturamento bruto anual - Brasil

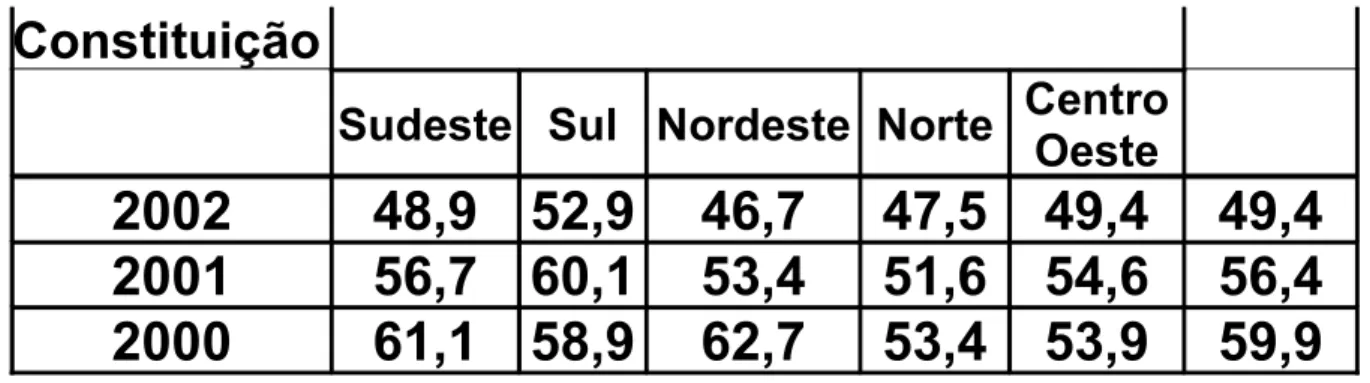

Índice de Mortalidade e Natalidade das MPEs no Brasil

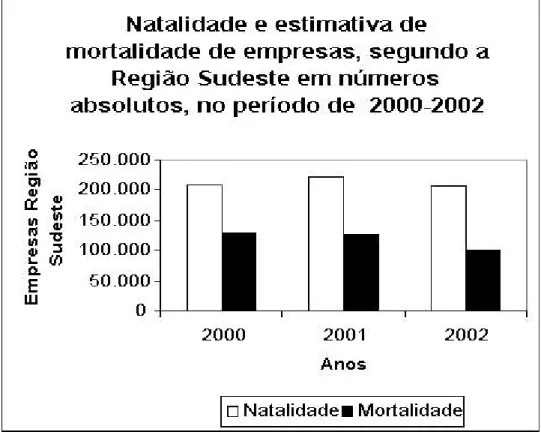

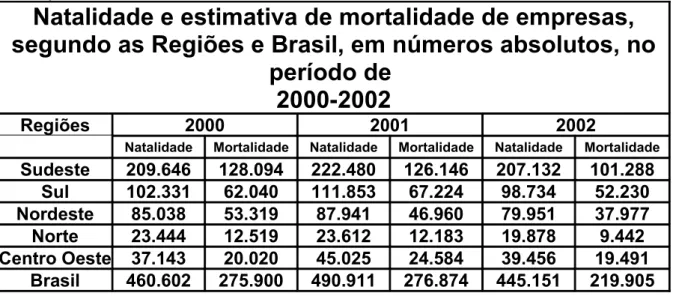

O encerramento prematuro de empresas no país tem sido uma das preocupações da sociedade e por isso é de fundamental importância a obtenção de informação que permita identificar as causas dos elevados índices de mortalidade nas empresas, com vista a uma acção coordenada e eficaz por parte do público e entidades privadas em favor das micro e pequenas empresas que permaneçam em atividade, evitando o seu encerramento antecipado. Na tabela 4 e no gráfico 2 é possível observar o percentual de morte de empresas em nível regional e nacional, nos anos de 2000 a 2002, segundo pesquisa do SEBRAE.

Constituição

Sudeste Sul Nordeste Norte Centro Oeste

Natalidade e estimativa de mortalidade de empresas, segundo as Regiões e Brasil, em números absolutos, no

Embasamento Teórico

Planejamento inicial

Custos fixos – É de extrema importância conhecer os custos que fazem parte da estrutura do negócio (por exemplo: aluguel de imóveis; honorários contábeis; salários + encargos do pessoal administrativo, etc.). Para cada segmento é necessário verificar os tributos que incidem diretamente no preço de venda cobrado na venda do produto ou na prestação do serviço. Custo do produto por unidade – Para calcular este custo é necessário somar todos os custos utilizados para produzir, vender ou prestar um serviço (custos diretos + custos operacionais).

Margem de lucro operacional – Diferença entre o lucro operacional, que é o lucro total da empresa, e seus custos totais (custos fixos, pagamento de pessoal, matérias-primas, insumos, comissões, impostos, etc.), antes do pagamento da Contribuição Social sobre o Lucro (CSLL). ) ).

Planejamento do negócio

Pontos relevantes para abrir o negócio

Controle Administrativo

O controle de despesas visa acompanhar melhor a evolução das despesas mensais, bem como verificar o comportamento de cada item de despesa, possibilitando assim a adoção de medidas que possam conter despesas que cresceram sem justificativa. Os valores gastos com pessoal, custos sociais e saques pró-trabalhistas poderão ser sacados da folha de pagamento. É bom ficar atento ao pagamento de horas extras e qualquer outro tipo de pagamento aos funcionários que não constam na folha de pagamento para que fique registrado no quadro.

O objetivo básico do controle de estoque físico e financeiro é informar a quantidade disponível de cada item na empresa, seja matéria-prima ou mercadoria, e o que essa quantidade significa em valores monetários.

Análises

- Análise de Mercado

- Análise de Riscos

- Análise do ambiente interno

Mercado fornecedor – Para iniciar e sustentar qualquer atividade empresarial, a empresa depende dos seus fornecedores – mercado fornecedor. Mercado Concorrente – O mercado concorrente consiste em pessoas ou empresas que oferecem bens ou serviços iguais ou semelhantes ao que você pretende oferecer. Definir produtos – Você precisa definir os produtos a serem fabricados, as mercadorias a serem vendidas ou os serviços a serem prestados e conhecer os detalhes do seu produto/serviço.

Projeção de Volume – É prudente que um empreendedor ou empreendedor considere: as necessidades e a demanda do mercado consumidor; os tipos de bens ou serviços a serem comercializados; disponibilidade de pessoal; capacidade de bens materiais - máquinas, dispositivos; disponibilidade de recursos financeiros; disponibilidade de matérias-primas, mercadorias, embalagens e outros materiais necessários.

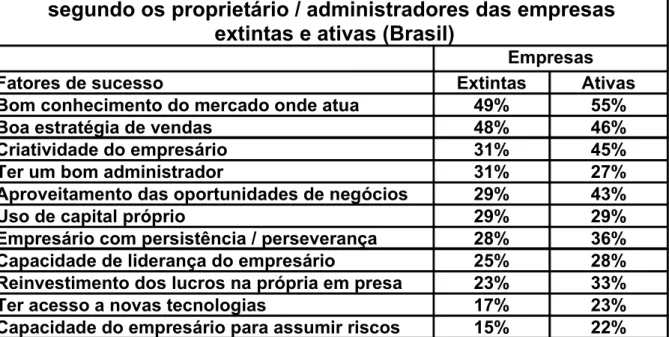

Fatores mais importantes para o sucesso de uma empresa, segundo os proprietário / administradores das empresas

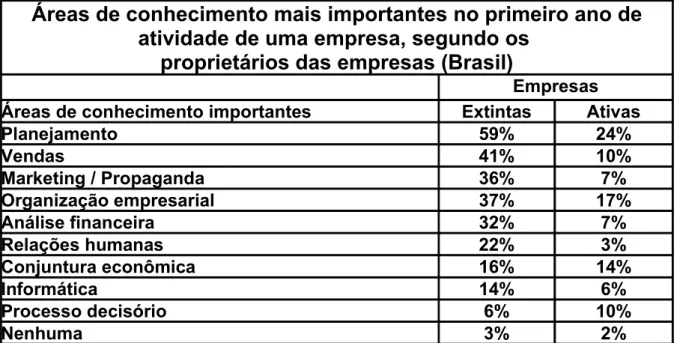

Análise financeira - Com base nos dados previstos, deverá ser feita uma avaliação dos resultados da empresa e uma projeção do capital necessário para iniciar o negócio, pois será necessário investir em localização, equipamentos, materiais e custos diversos para montar e iniciar a empresa. Um ponto muito importante a ser analisado é o conhecimento do proprietário e em quais áreas da empresa esse conhecimento pode ser utilizado.

Áreas de conhecimento mais importantes no primeiro ano de atividade de uma empresa - Brasil (Fonte-SEBRAE). Áreas de conhecimento mais importantes no primeiro ano de atividade de uma empresa, segundo

Áreas de conhecimento mais importantes no primeiro ano de atividade de uma empresa, segundo os

Plano de Negócio

Na elaboração do plano, o pequeno empresário deve ter uma ideia prévia do seu funcionamento e do ponto de vista financeiro dos clientes, fornecedores, concorrentes (mercado) e da organização necessária ao seu bom funcionamento. Para constituir uma empresa, antes de iniciar as etapas necessárias para sua legalização na prática, o futuro empreendedor deve possuir uma série de conhecimentos fundamentais, tais como: conhecer o ramo de atividade em que irá atuar, o mercado, planejar o que será implementado na nova empresa, entre outras coisas, estabelece os objetivos que se pretende alcançar. Para isso, é necessário coletar dados e informações de uma série de órgãos (IBGE, sindicatos, associações, SEBRAE, etc.) para saber como é esse mercado, quanto o futuro empreendedor terá para vender por mês para evitar a inadimplência, quanto você poderá sacar pró-trabalho por mês sem comprometer o bom funcionamento da empresa, quais impostos deverão ser pagos e suas alíquotas e quantos recursos financeiros economizar para cumprir as obrigações nos primeiros meses após a vir

Há muitas atividades para explorar, mas é preciso ficar atento pois há uma série de fatores que influenciam e limitam a escolha do setor.

Planejamento Estratégico

Fases da Elaboração

Gestões

- Gestão participativa

- Gestão de negócios

Atualmente, não só o controle de estoque da empresa é vital para a organização, mas todo o processo logístico, desde as compras que devem atender às necessidades comerciais e aos limites financeiros definidos pelo fluxo de caixa, passando pela administração interna dos produtos que devem atender às expectativas do negócio. um todo, até a entrega com qualidade e segurança para o cliente, se possível surpreendendo o consumidor em todos os requisitos de eficiência e atendimento personalizado. Depois de ter a demonstração do resultado, os valores de acumulação de determinado mês, o fluxo de caixa (que descreve a movimentação real do dinheiro no mês) é necessário para completar a análise financeira da empresa (entradas e saídas de caixa). O fluxo de caixa deve ser planejado para no mínimo seis meses, evitando assim o medo na gestão do negócio, ou a necessidade de ajustar o caixa através de apoio financeiro externo, normalmente chamados de empréstimos de terceiros, que, se realizados com pressa, sempre acabam perdendo. . Muito caro para a empresa.

Outro lembrete: cuidado com o resultado positivo do fluxo de caixa e o resultado negativo da demonstração de resultados, essa disparidade é um sinal de que a empresa está afundando em um perigoso mar de dívidas.

Pontos fracos das MPEs em relação as GEs

Ao analisar mais a fundo o setor financeiro das MPEs, muitas vezes nota-se que há confusão entre a pessoa física do empresário e a pessoa jurídica da empresa. Consequentemente, não há como realizar um fluxo de caixa real, pois o micro ou pequeno empresário recorrerá ao capital da empresa nas suas “emergências”. Nota-se que os micro e pequenos empresários ainda confundem departamento de recursos humanos com gestão de recursos humanos.

Geralmente, esta política publicitária não existe nas MPEs, deixando os funcionários alheios aos sucessos da empresa.

Pontos Fortes das MPEs em relação às GEs

Ao contrário do que aconteceu na GE, onde os funcionários geralmente mal conhecem o proprietário ou o presidente devido a uma estrutura muito hierárquica; no MPE está presente todos os dias, tendo sua imagem também associada à de administrador. À medida que os colaboradores enxergam isso de uma perspectiva mais próxima, reduzindo assim a distância criada pela hierarquia, os contatos e conversas tornam-se mais frequentes. Há uma grande diferença no comportamento de um funcionário da NMSH em comparação com um funcionário da GE.

O funcionário de uma MPE sente-se estável na profissão e mais tranquilo no trabalho, pois acredita que uma relação mais próxima com o proprietário lhe garantirá maior credibilidade em caso de crises econômicas.

Objetivo e Aplicação

No entanto, o planeamento financeiro mais eficaz é aquele realizado a longo prazo, que permite definir de forma realista os objetivos da empresa e também traçar as linhas gerais da estratégia que conduzirão à concretização dos seus objetivos. Isto ajuda a garantir a disponibilidade de fundos suficientes quando necessário e fornece aviso prévio das necessidades de financiamento para que as negociações sejam eficientes e aumentem as oportunidades de receitas. O planejamento financeiro define diretrizes para a mudança e crescimento de uma empresa, focando em uma visão global, tendo como principais elementos a política de investimento e financiamento da empresa, onde através dessas informações, a empresa pode visualizar as diversas oportunidades de desenvolvimento, além da possibilidade . analisar e comparar diferentes cenários, cumprindo assim o objetivo principal do planejamento financeiro, que é evitar surpresas e desenvolver planos de ação alternativos a serem empreendidos em caso de imprevistos.

A maioria dos modelos de planejamento financeiro exige que o usuário especifique algumas suposições sobre o futuro.

VI – Conclusão

VII – Bibliografia

VIII - ANEXOS

Define o Estatuto da Microempresa e da Empresa de Pequeno Porte, prevendo o tratamento jurídico diferenciado, simplificado e favorecido previsto nos artigos 170 e 179 da Constituição Federal. Parágrafo único – O tratamento jurídico simplificado e favorecido estabelecido nesta lei visa facilitar a constituição e o funcionamento de microempresas e empresas de pequeno porte. II - empresa de pequeno porte, pessoa jurídica e sociedade comercial individual que, não enquadrada como microempresa, tenha faturamento bruto anual superior a duzentos e quarenta e quatro mil reais) e igual ou inferior a R e um milhão. duzentos mil reais).

2º Não se verifica a classificação de sociedade comercial ou pessoa física como microempresa ou empresa de pequeno porte, bem como sua inconsistência.

Do Enquadramento

Parágrafo único – É exclusivo às microempresas e empresas de pequeno porte a utilização das expressões citadas neste artigo. 8 - As microempresas e as pequenas empresas ficarão excluídas do cumprimento se os respetivos limites fixos de receita bruta anual forem ultrapassados ou não atingidos. 11 – As micro e pequenas empresas ficam dispensadas do cumprimento das obrigações adicionais de que trata o art.

12 - Sem prejuízo de suas ações específicas, as inspeções trabalhistas e previdenciárias orientarão prioritariamente as microempresas e os pequenos negócios.

Do Apoio Creditício

25 - A constituição de Sociedade de Garantia Solidária, constituída sob a forma de sociedade anônima, fica autorizada a prestar garantias aos seus sócios participantes. I - vedação à concessão ao mesmo sócio participante de garantia superior a 10% (dez por cento) do capital social ou do total garantido pela sociedade, o que for maior; 30 - A sociedade garantidora solidária poderá prestar garantia sobre o valor dos recebíveis de seus sócios participantes, passíveis de securitização, podendo também prestar.

31 - A função de registro, acompanhamento e fiscalização das empresas garantidoras solidárias, sem prejuízo das autoridades governamentais competentes, poderá ser exercida por entidades ligadas às micro e pequenas empresas, em especial o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas - SEBRAE, por meio acordo.

Das Penalidades

28 - O contrato de garantia solidária tem por objeto regular a prestação da garantia pela empresa ao sócio participante, com o recebimento da taxa de recompensa pelo serviço prestado, devendo determinar as cláusulas necessárias ao cumprimento das obrigações do parceiro. 29 - As micro e pequenas empresas poderão oferecer suas contas e recebíveis como garantia de emissão de valores mobiliários a liquidar. Parágrafo Único – O agente fiduciário, de que trata o caput, não tem direito de regresso às empresas titulares dos valores e contas a receber, objeto da securitização.

33 - A declaração falsa prestada para beneficiar-se desta lei caracteriza o crime de que trata o artigo.

Disposições Finais

IV - para os fins do disposto no caput e nos incisos I, II e III, caberá ao devedor comprovar sua condição de microempresa ou empresa de pequeno porte perante cartório de protesto de título, por meio de documento expedido por a Junta Comercial ou o Registro. 34;§ 1º O fornecimento do certificado será suspenso caso não seja observado o disposto no caput ou caso seja prestada informação sobre manifestações canceladas. Parágrafo único - Para cumprimento deste artigo, fica o Poder Executivo autorizado a criar o Fórum Permanente das Micro e Pequenas Empresas, com.

42 - O poder executivo regulamentará esta lei no prazo de noventa dias, contados da data de sua promulgação.

Livros Grátis