Por fim, a interação entre os indicadores de internacionalização financeira mostrou-se significativa para o desempenho das empresas brasileiras. Um estudo relevante foi realizado na Alemanha, onde Hassel et al. 2003) comprovaram a existência do que chamaram de Dimensão da Internacionalização Financeira.

Objetivos do Estudo

Objetivo Geral

Objetivos Específicos

Justificativas e Contribuições da Pesquisa

Ao procurarem recursos e benefícios fora dos seus países de origem, as empresas podem deparar-se com maiores volumes de recursos, com melhores níveis de transparência e boas práticas (benefícios de agência e de governança corporativa), com recursos mais baratos (no custo de capital) ou mesmo com profissionais mais qualificados (melhorias nas características da gestão ou do conselho) (Prasad et al., 2003; Harris e Raviv, 2008; A propriedade estrangeira parece reduzir os custos de capital, melhorar o desempenho e a transparência das empresas anfitriãs. (Filatotchev et al., 2008; Hail & Leuz, 2009).

Estratégia Empresarial

Além da teoria institucional e da TCE, são relevantes os recursos internos da organização (Hassel et al., 2003; Guerreiro, 2006; Urionabarrenetxea e Castellanos, 2010). Dentre os grupos propostos, os recursos são classificados em: (a) recursos de capital físico, (b) recursos de capital humano e (c) recursos de capital organizacional.

Internacionalização de empresas

Perspectivas da Dimensão Real da Internacionalização – Antecedentes teóricos

Nesse sentido, a perspectiva comportamental foca menos nos aspectos de mercado e mais nos recursos internos da organização, que são capazes de gerar benefícios heterogêneos. Trabalhos frequentemente relacionados à perspectiva comportamental incluem: Hörnell, Vahlne e Wiedersheim-Paul (1973), Johanson e Wiedersheim-Paul (1975) e Johanson e Vahlne.

Perspectiva da Dimensão Financeira da Internacionalização

A Figura 5 mostra o modelo de internacionalização de Hassel et al. 2003), bem como os indicadores e a nomenclatura utilizados pelos autores. O foco desta dissertação será um teste de desempenho baseado na ideia de internacionalização financeira de Hassel et al.

Níveis da Internacionalização Financeira

- Delimitação teórica e escolha dos níveis da IF

- Estrutura de Propriedade (EP)

- Gestão – Conselho

- Estrutura de Capital

- A relação entre a participação do governo e a internacionalização financeira

Entre os resultados do estudo, Hoskisson et al., 2002) descobriram que a teoria da agência e a governança corporativa podem ter efeitos diferentes nas estratégias de uma empresa, incluindo aqueles associados à internacionalização. As pesquisas sobre governança corporativa mapearam conceitos e estruturas de propriedade de diferentes países (Shleifer & Vishny, 1997; La Porta et al., 1999; Claessens et al., 2000; Hall & Soskice, 2001).

Dados

A metodologia visa garantir que esse rigor seja respeitado nas fases de coleta e análise dos dados. A seguir são apresentadas as variáveis selecionadas, os métodos utilizados e as formas de processamento dos dados. A veracidade dos dados foi verificada através de uma verificação aleatória dos balanços das empresas e por comparação com estudos nacionais semelhantes.

Por fim, a normalidade dos dados foi testada com base nos indicadores de assimetria e curtose e pela visualização dos dados por meio do histograma.

Unidade de Análise

Para o tratamento dos outliers, optou-se inicialmente por excluir todas as empresas dos setores financeiro e de fundos, porque a estrutura de capital e os indicadores deste setor contêm características diferentes das das restantes empresas examinadas. Todas as informações anuais de empresas com patrimônio líquido negativo também foram retiradas da base de dados final, pois contaminaram algumas médias de testes e cálculos. Considerando essa participação como relevante nas empresas, esta tese tem como objetivo investigar as influências dessa presença estrangeira nas empresas brasileiras listadas.

Para a criação da base de dados foram selecionadas todas as empresas listadas na BM&FBovespa e o período temporal foi entre 1999 e 2011.

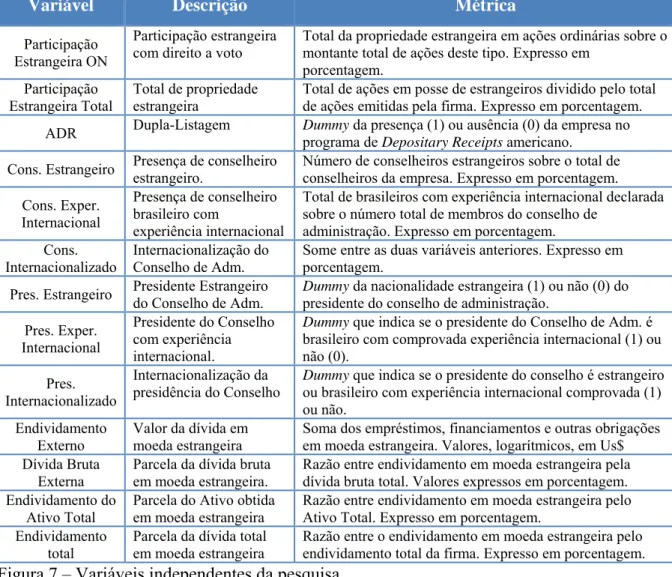

Variáveis da Pesquisa

Variáveis Dependentes

Nesse sentido, entende-se que o mercado aceitaria um ágio no valor das ações de empresas com participação estrangeira, por entender que esta realidade melhorará os resultados econômico-financeiros ou simplesmente, como expressam Oxelheim e Randøy (2003 ), o nível de transparência e melhorias nas práticas de governança corporativa. e) Custo de capital de terceiros – Kd. O custo de capital foi analisado em dois aspectos: o custo do capital de terceiros e o retorno do capital. Optou-se pela utilização do Kd para verificar se a internacionalização financeira da empresa possibilita a redução dos custos de captação de recursos de terceiros.

Nesse sentido, acredita-se que as IF podem facilitar o acesso a fontes mais baratas de financiamento internacional, visto que o Brasil é historicamente reconhecido como um dos países com as maiores taxas de juros reais do mundo. f) Custo de Capital Próprio – DY.

Variáveis independentes

É interessante notar que, até 2008, as normas contábeis brasileiras não exigiam que as empresas reportassem valores devidos em moeda estrangeira diretamente à BP. Foi somente com a adoção das Normas Internacionais de Relatório Financeiro - [IFRS] que as empresas começaram a reportar saldos de dívida em moeda estrangeira à BP. Os valores da dívida em moeda estrangeira foram apresentados na forma de: logaritmo natural da dívida total em dólares (Dívida Externa ln); a relação entre a dívida total em moeda estrangeira e a dívida bruta total (dívida externa bruta);

A escolha da variável representativa da dívida em moeda estrangeira dependerá do melhor ajuste de cada variável ao modelo sob investigação.

Variáveis de Controle

Número total de brasileiros com experiência internacional declarados sobre o número total de conselheiros. A propriedade pública, ao contrário da propriedade internacional, foi medida com base em participações directas e indirectas (tais como fundos de pensões controlados pelo governo). Direct ON), a propriedade indireta total do estado (Propriedade Governamental Indireta), a propriedade indireta total das ações ordinárias (Propriedade Governamental Indireta).

ON indireto) e, finalmente, a soma da propriedade total do governo (Propriedade Governamental Total) e a soma da propriedade total exclusivamente de ações ordinárias (Propriedade Governamental).

Métodos

Portanto, a regressão múltipla apresenta-se como uma técnica estatística explicativa causal quando se trata de processamento de dados de séries temporais. Devido às características temporais da base de dados selecionada, optou-se pela utilização de dados em painel, o que é explicado pela combinação de série temporal e cross-section. A análise dos dados foi realizada utilizando um modelo de dados em painel de efeitos não observados.

Por fim, devido à possibilidade de dados heterocedásticos e para garantir a robustez do modelo proposto na pesquisa, as regressões foram baseadas na utilização de coeficientes robustos (Eicker-Huber-White, utilizando o comando vce(robust) presente no Stata12/ IC, que ajudam a melhorar os resultados de consistência.

Modelos

Onde Σ representa a soma das variáveis que preveem a internacionalização financeira e Σ os diversos controles selecionados como: tamanho, participação governamental e variáveis macroeconômicas. Portanto, o modelo 2, assim como o H4, visa identificar se o acúmulo de diferentes indicadores de internacionalização financeira é relevante para o desempenho das empresas. Onde Σ indica a presença do governo na estrutura acionária (direta, indireta e/ou integral) e no conselho da empresa.

O Modelo 3 foi subdividido, com base nas suas variáveis dependentes, para cada um dos grupos de indicadores de internacionalização financeira da empresa, gerando: Modelo 3.1 (Propriedade estrangeira).

Análise descritiva dos dados

Breve descrição geral dos dados

Com isso, o número de dados considerados válidos (3.992) está dividido em uma gama heterogênea de empresas e setores, o que torna a pesquisa, no que diz respeito às empresas selecionadas, objetiva. Devido ao tratamento do patrimônio líquido negativo e às datas de abertura e/ou encerramento das empresas pesquisadas, o número de processos válidos não chega a um total de 450 por ano. Em média, 307 empresas estiveram presentes em cada ano do estudo, com maior peso para os anos posteriores a 2007, onde houve um aumento significativo de empresas devido ao grande número de IPOs verificados na BM&FBovespa.

Se considerarmos o valor médio de mercado multiplicado pelo número total de empresas que participaram na pesquisa, temos uma capitalização bolsista anual com valores próximos de 1 bilião de dólares (mais de 600 mil milhões de dólares se considerarmos a média das 307 empresas presentes em cada ano). ).

Descrição das variáveis dependentes

Os elevados coeficientes apresentados na Tabela 2, para valores mínimos e máximos, além de assimetria e curtose, indicaram a importância do processamento dos dados em termos de normalidade esperada. A winsorização das variáveis, para valores somatórios de 5% (wROA, wROAOp, wROE, wQ de Tobin) e 1% (wDividend Yield), melhorou os indicadores de dispersão, ainda que não tenham sido alcançados valores suficientes para garantir a normalidade. distribuição dos dados também foram verificadas pelos histogramas, conforme Figura 9. Nota-se que as tendências de normalidade são parcialmente respeitadas (exceto para as variáveis “wROAOp” e “Dividend Yield”), ainda que não haja suporte estatístico para classificar qualquer uma das distribuições como normal.

Todas as hipóteses nulas de normalidade foram rejeitadas (Prob>chi, o que comprova que a distribuição das variáveis dependentes não respeita a curva normal (com base nos valores encontrados para "Mardia mSkewness", "Mardia mKurtosis", "Henze-Zirkler " teste e " Doornik-Hansen”, que constitui o comando executado).

Descrição das variáveis preditoras

Coletivamente, estrangeiros e brasileiros com experiência no exterior são eleitos para cerca de 73% das empresas e representam 44% dos cargos de diretoria dessas empresas. Membros com ligações políticas participam dos conselhos de aproximadamente 25% das empresas e, quando presentes, representam 39% de todos os assentos efetivos. A dívida em moeda estrangeira, abordada nesta pesquisa pelo H3, foi investigada com base nas notas explicativas que compõem o balanço das empresas brasileiras.

Foram analisadas as 3.992 demonstrações das empresas que compõem a base de dados nos anos em que estiveram presentes no pregão sem capital líquido negativo.

Resultados dos modelos

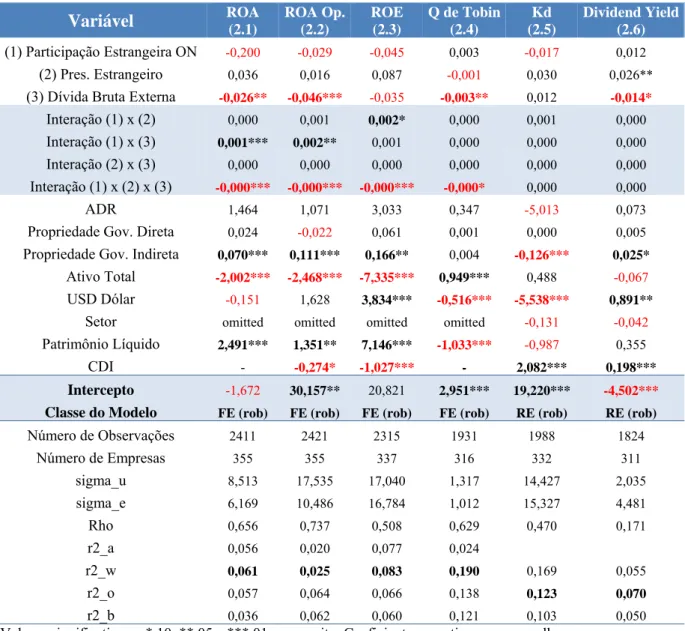

Modelo 1 – Desempenho da firma e os indicadores da internacionalização

A importância da dívida em moeda estrangeira e da presença de estrangeiros no conselho, que antes era significativa em 1%, diminuiu para o nível de 5%, o que é semelhante ao facto de a participação do dólar americano ter aumentado de 5% para 10 %. A propriedade estatal direta e a presença de membros com ligações políticas no conselho não trouxeram resultados. A propriedade estrangeira (embora com um coeficiente positivo) não produziu resultados convincentes, tal como a presença de ADRs, de membros com ligações políticas ou do governo a nível directo ou indirecto.

Os valores de significância da presença de estrangeiros no conselho, da dívida externa bruta e da propriedade direta do governo foram reduzidos para 10% e 5% respectivamente e foram inconclusivos.

Modelo 2 – Intensidade da Internacionalização financeira e o desempenho da firma

Caso seja comprovada a existência de interação entre as variáveis da internacionalização financeira, o Modelo 2 sugerirá que o poder explicativo de uma variável pode ter um efeito moderador sobre a outra. Além disso, este estudo acredita que a presença de interação entre as variáveis independentes fornece uma base empírica para examinar a influência dos indicadores de internacionalização financeira no desempenho das empresas de forma integrada. Das variáveis de internacionalização financeira foram escolhidas: participação estrangeira ON, assessor estrangeiro e dívida externa bruta.

As variáveis individuais da internacionalização financeira também permaneceram presentes, além da interação entre cada uma delas.

Modelo 3 – Influência do Governo nos indicadores da Internacionalização

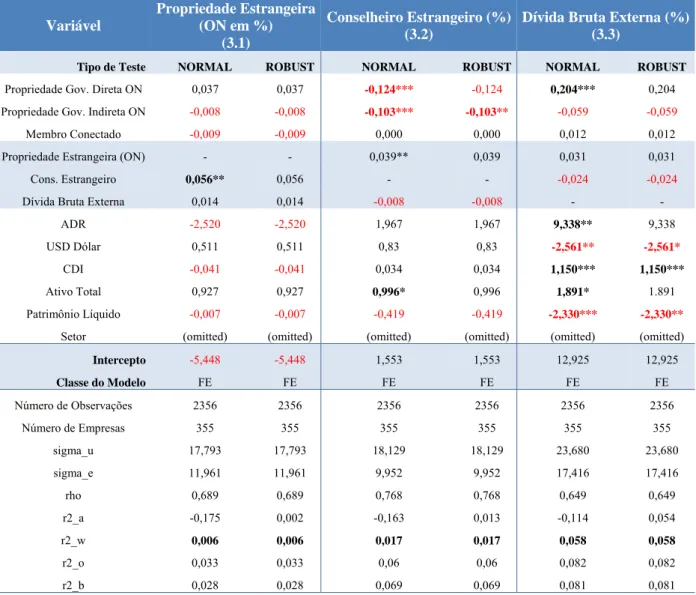

As variáveis ligadas à presença do governo foram selecionadas utilizando o modelo de estimação stepwise e combinatório. As variáveis dependentes também foram acrescentadas como preditores, pois entende-se que podem ajudar a explicar o submodelo testado, além de servirem de controle para a presença do próprio governo. Os resultados do Modelo 3 com as regressões para as variáveis: (3.1) Propriedade Estrangeira ON, (3.2) Diretor Estrangeiro e (3.3) Dívida Externa Bruta são apresentados na Tabela 8.

As variáveis que apresentaram melhor cumprimento A presença ON direta do Estado na propriedade apresentaram coeficientes β significativos de 1%, com valor de -0,124 para a presença de estrangeiros no conselho e 0,204 para a dívida externa.

Discussão dos Resultados

Isto sugere que os indicadores de internacionalização financeira (em partes) são relevantes individualmente e de forma integrada. Foram feitas revisões em publicações, principalmente publicações internacionais, sobre formas de medir a internacionalização financeira da empresa. Verifica-se, assim, que a internacionalização financeira afeta determinados aspectos do desempenho (relacionados ao longo do estudo) e é influenciada pela presença indireta do Estado na estrutura acionária das empresas brasileiras listadas.

Considera-se que isso atingiu o objetivo geral de “analisar a influência da internacionalização financeira no desempenho econômico-financeiro e de mercado das empresas brasileiras listadas entre 1999 e 2011 e sua relação com a presença do governo na empresa”.

Limitações do Estudo

Sugestões a pesquisas futuras

Cost of capital effects and changes in growth expectations around the US Strategic analysis of intangible resources, Strategic Management Journal.