Dissertação oferecida ao Programa de Mestrado Profissional em Ciências e Matemática do Instituto Federal de Educação, Ciência e Tecnologia de São Paulo, como pré-requisito para a obtenção do título de Mestre em Ciências e Matemática. Dissertação apresentada e aprovada em 28 de setembro de 2021 como co-requisito para o título de Mestre em Ciências e Matemática.

INTRODUÇÃO

Podemos supor que a inclusão da Educação Financeira no currículo da Educação Básica trouxe resultados positivos. Com base nesses dados, pode-se analisar a importância de incluir a educação financeira nas escolas, pois cada vez mais jovens e adultos têm dificuldade em administrar seus gastos.

FUNDAMENTAÇÃO TEÓRICA

E DUCAÇÃO FINANCEIRA

A Estratégia Nacional de Educação Financeira (ENEF) foi criada com base no CONEF (Comitê Nacional de Educação Financeira), por meio da qual foram planejadas as modalidades de implantação. De acordo com o site da ENEF (Estratégia Nacional de Educação Financeira), foram criados materiais didáticos para a inclusão da educação financeira nas escolas.

BNCC, T EMAS C ONTEMPORÂNEOS TRANSVERSAIS (TCT) E O CURRÍCULO DA

A Matemática Financeira permite a integração de questões de economia com conteúdos obrigatórios a serem abordados no ensino médio. Assim como na BNCC, no currículo da escola em estudo, há a importância de abordar questões financeiras relacionadas à realidade do aluno, como o que está contemplado no 1º ano do ensino médio.

E DUCAÇÃO S OCIOEMOCIONAL

- Implicações educacionais da Teoria das Inteligências Múltiplas

- Educação Matemática Crítica e Educação Financeira Escolar

Foi por meio da Educação Financeira Escolar (ESE) vinculada à Educação Matemática Crítica que os cálculos financeiros começaram a ser refletidos, analisados e questionados. A Educação Financeira Escolar possibilita que os alunos entrem em contato com situações financeiras que estão inseridas na sociedade e que muitas vezes não pensamos.

A RELAÇÃO ENTRE A E DUCAÇÃO S OCIOEMOCIONAL E A E DUCAÇÃO F INANCEIRA

- Custo de Oportunidade

- Relatividade Financeira

- Contabilidade Mental

- Dor do pagamento/ Percepção

O custo de oportunidade é definido por Ariely e Kreisler (2019, p. 22) “O que devemos pensar quando tomamos decisões financeiras. Pensar em custo de oportunidade é muito abstrato, argumentam Ariely e Kreisler (2019), isso faz com que muitos não pensem nisso, pois o concreto se torna mais atrativo.

PROCEDIMENTOS METODOLÓGICOS

M ETODOLOGIA DE ENSINO

- Metodologias ativas

- Roda de conversa

Incorporar contextos financeiros instigantes para os alunos é uma forma de abordar a matemática financeira de maneira significativa no ambiente escolar. As atividades foram desenvolvidas nesta pesquisa com o objetivo de incorporar a educação financeira para que os alunos possam refletir e analisar criticamente os cálculos e conceitos estudados. Quando o conteúdo faz sentido para o aluno, quando o leva a questionar outros colegas e a se comunicar com outros colegas, isso leva à troca de informações e à reflexão crítica sobre o assunto.

As atividades da sequência didática tratam de conceitos e realidades financeiras, sendo que ao final de cada uma ocorre uma roda de discussão sobre o tema abordado na atividade, na qual o objetivo é ouvir os alunos, suas experiências e possíveis problemas. A roda de conversa é muito importante como metodologia de ensino segundo Cracasso (2016), pois indica aceitação e pertencimento. Para este autor, a roda de diálogo deve seguir certos procedimentos, como o mediador querer permitir que todos participem e respeitar quem não quer falar, estimular a circulação de ideias, dúvidas e descobertas.

Para Cracasso (2016), as regras da roda de conversa como metodologia de ensino são impactantes, oferecendo ao adolescente a possibilidade de controlar seus impulsos e aguardar sua vez de se expressar, amenizar problemas por meio da troca de ideias e ampliar seu repertório linguístico ampliar expressando interação com uns aos outros. A roda de conversa, portanto, teve vários objetivos neste estudo: socializar as questões trabalhadas em duplas e as percepções individuais, dar voz ao adolescente, construir um espaço democrático de discussões e servir como material de observação para a pesquisadora.

M ETODOLOGIA DE PESQUISA

- Pesquisa Qualitativa

Essa é uma das razões para o mediador não impor suas ideias, mas estimular o surgimento delas no grupo. planejamento financeiro e investimentos), matemática financeira (porcentagem, juros simples e juros compostos) e educação socioemocional (autoconhecimento e autocontrole). Para tanto, é necessário realizar uma revisão da literatura e da teoria em pesquisas qualitativas, além de determinar as hipóteses que segundo os autores Sampieri, Collado e Lucio (2013) são gerais ou amplas, adaptáveis às mudanças . A pesquisa foi realizada em uma turma do 1º ano do Ensino Médio, do Ensino Médio Integrado ao Técnico em Administração.

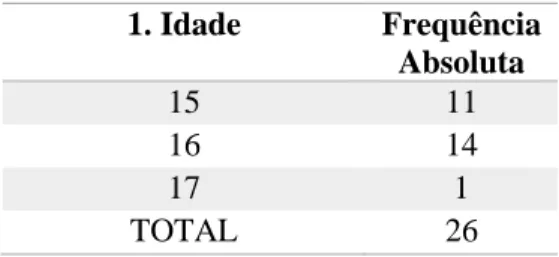

Os alunos têm entre 15 e 16 anos, a aplicação ocorreu ao longo de duas semanas com duração de 2 horas/aula para cada atividade, alguns professores desistiram de suas aulas para aplicação e concluíram a sequência didática em duas semanas. Ao iniciar a aplicação, desenvolvemos protocolos de observação e gravações de áudio, que foram, segundo Sampieri, Collado e Lucio (2013), notas interpretativas, que visam analisar e interpretar como os alunos se comportam na sequência proposta.

C OLETA DE DADOS

S OBRE O P RODUTO F INAL DA DISSERTAÇÃO

Ao final, foi realizada uma roda de conversa para discutir e ouvir a opinião dos alunos sobre os temas estudados nas atividades.

S EQUÊNCIA D IDÁTICA E DISCUSSÃO DIDÁTICA

- Descrição do Conteúdo específico de todas as atividades que compõem a

- Objetivo da Sequência Didática

- Público alvo/localização/ duração

Essa sequência foi aplicada em uma turma do 1º ano do curso de Ensino Técnico Integrado ao Médio em Administração, com um total de 26 alunos com idades entre 15 e 16 anos. Essa série teve duração de 14 horas/aula, composta por sete atividades de duas horas/aula cada.

D ESCRIÇÃO DAS A TIVIDADES DA S EQUÊNCIA D IDÁTICA

- Etapa 1. Questionário diagnóstico

- Etapa 2.Realização de 7 atividades

- Atividade 1: Conhecendo o mundo das taxas de juros

- Atividade 2: Consumo e Custo de oportunidade

- Atividade 3: Autogestão

- Atividade 4: A Matemática Financeira no dia a dia

- Atividade 5: Onde o dinheiro foi necessário e onde o dinheiro não foi

- Atividade 6: Planejamento Financeiro

- Atividade 7: Situações cotidianas de pessoas endividadas

Descrição do conteúdo proposto no plano de curso: Esta atividade aborda o conteúdo de percentuais e suas respectivas taxas de juros. Descrição do conteúdo proposto no plano de curso: Introdução e aplicação dos Juros Simples e Custo de Oportunidade. O conteúdo de Juros Simples está presente no currículo da escola pesquisada, mas o custo de oportunidade não aparece nele.

Descrição das contribuições esperadas: Espera-se que após o preenchimento da tabela, os alunos percebam a importância dos custos de oportunidade e sua aplicabilidade na vida cotidiana. Descrição do conteúdo proposto no plano de curso: A atividade busca abordar conceitos de autogestão, relatividade e custo de oportunidade segundo Ariely e Kreisler (2019). Descrição do conteúdo proposto no plano de curso: Situação-problema envolvendo cálculos de juros compostos e comparação com juros simples.

Descrição das contribuições esperadas: Espera-se que os alunos entendam o propósito do planejamento e como construí-lo corretamente. Descrição das contribuições esperadas: Espera-se que os alunos entendam a importância do planejamento financeiro, custo de oportunidade e gerenciamento de emoções e, especialmente, a importância de fazer escolhas saudáveis para si e para os outros.

ANÁLISE DOS RESULTADOS

T ABULAÇÃO DO Q UESTIONÁRIO P RÉVIO

- Questão 1: Qual sua idade?

- Questão 2: Você trabalha?

- Questão 3: Você recebe mesada?

- Questão 4: Você costuma guardar dinheiro?

- Questão 5: Em sua opinião, o que é necessário para conquistar um bem

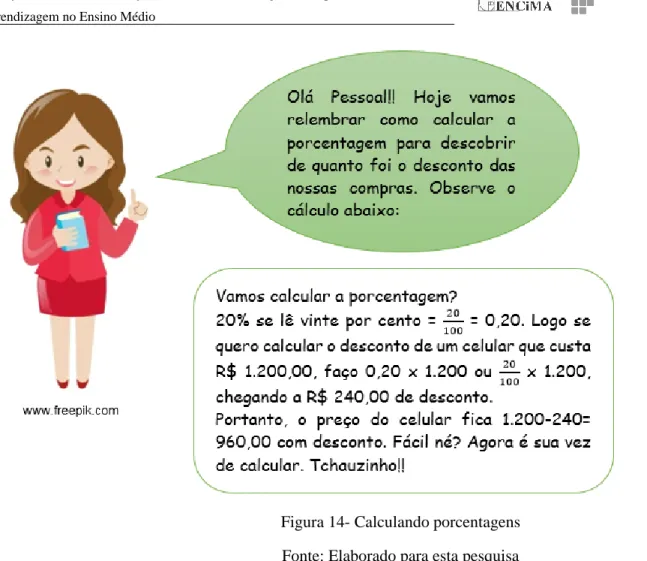

- Problema sobre porcentagem

- Questão 7 Problema sobre Juros Simples

- Questão 8 Problema sobre Juros Compostos

Dado que na questão anterior existe um percentual de alunos que trabalham informalmente, isso pode significar uma relação com o percentual dos que não recebem extra. Nota-se que a maioria dos alunos já tem o hábito de economizar, com as atividades da sequência didática conseguirão melhorar esse hábito e para os que não economizam poderão refletir sobre esse tema. Esta questão foi elaborada para que os alunos pudessem expressar livremente suas opiniões, por isso era uma questão aberta.

Um relatou que é importante analisar a rentabilidade do bem, analisar suas vantagens e desvantagens, um disse que é preciso estudar para um salário melhor e outro relatou que depende da situação e dos bens materiais. Essa questão envolve um problema de porcentagem, conteúdo abordado no 7º ano do ensino fundamental segundo o currículo do Estado de São Paulo, então doze alunos acertaram, sete erraram e sete não acertaram. Segundo o currículo do estado de São Paulo, o percentual é considerado no 7º ano do ensino fundamental, muitos alunos relataram que estudaram, mas outros não lembravam do cálculo devido aos anos sem contato com o conteúdo.

Essa questão traz um problema ao abordar o conteúdo de interesse simples, alguns alunos disseram já ter visto o conteúdo e assim tiveram alguma comodidade, outros. A questão apresenta um problema de matemática sobre o conteúdo de juros compostos, com três alunos acertando, nove tentando, mas errando, e quatorze não respondendo.

S EQUÊNCIA D IDÁTICA

- Atividade 1- Conhecendo o mundo das taxas de juros

- Atividade 2- Consumo e Custo de Oportunidade

- Atividade 3- Autogestão

- Atividade 4- A matemática financeira no dia a dia

- Atividade 5- Saúde financeira e gestão das emoções

- Atividade 6- Planejamento financeiro

Os alunos sugeriram os temas que consideraram importantes para serem discutidos na roda de conversa, a partir das discussões estabelecidas nos trios, durante a resolução da atividade. Os alunos propuseram alguns temas para discussão, relataram a importância do percentual no dia a dia, a ilusão financeira que muitas empresas proporcionam quando reclamam. Os alunos preencheram uma tabela com três produtos e seus preços e fizeram um investimento no regime de juros simples usando como capital o valor do produto escolhido.

Com base nas respostas, os alunos relataram alguns dos temas discutidos em aula, como economizar dinheiro, comparar produtos, prestar atenção nas taxas de juros, mencionar a importância de saber fazer o cálculo, o custo de oportunidade e possíveis descontos ou identificar taxa de juros. Na primeira rodada de entrevistas, os alunos fizeram afirmações como: “sou muito consumista”, “não consigo economizar”, esses foram alguns dos relatos que foram discutidos na rodada de entrevistas. Percebemos que com a promoção, a tendência de aceitação era maior entre os alunos.

Analisando a resolução no regime de Juros Simples, percebe-se que todos os alunos acertaram, pois puderam discutir e analisar o cálculo feito. Os alunos ficaram um pouco confusos sobre isso, pois confundiram com o regime de Juros Simples. Os alunos relataram a importância do planejamento financeiro, gerenciamento de gastos e planejamento de metas para atingir determinado objetivo.

Nas séries anteriores, os alunos estudaram os conceitos e aplicações de planejamento financeiro, custo de oportunidade, autocontrole, relatividade financeira, porcentagem, juros simples e juros compostos.

Q UESTIONÁRIO FINAL

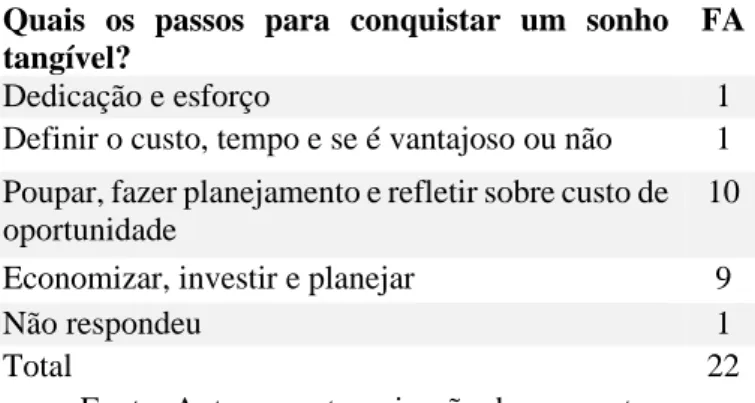

- Questão 1- Quais os passos para conquistar um sonho tangível?

- Questão 2- Como construir um planejamento financeiro?

- Questão 3- O que é custo de oportunidade?

- Questão 4- O que é relatividade financeira?

Nota-se que os alunos consideraram importante o que foi discutido nas atividades durante as aulas. Ao longo da aplicação da sequência didática, houve momentos em que se abordou a integração e aplicação dos conceitos económicos e emocionais, quer na resolução da atividade quer na roda de conversa onde os alunos puderam opinar e partilhar os seus pontos de vista com os colegas . Na atividade 5 foram abordados conceitos como bens tangíveis e intangíveis, com os alunos identificando situações cotidianas compostas por momentos com dinheiro e ações que não precisam dele.

Os alunos relataram que foi a primeira vez que tiveram contato com o conceito de bens tangíveis e intangíveis. Outro tema importante estudado foi o planejamento financeiro, presente na atividade 6, que buscou apresentar um modelo para os alunos se basearem. A última atividade teve como objetivo analisar quais eram os conceitos mais importantes para os alunos diante de tudo o que foi discutido nas atividades anteriores.

Na atividade 2, eles procuraram produtos e listaram seus respectivos custos de oportunidade, bem como calcularam seu valor sob o sistema de juros simples, ações onde o professor atuou como mediador, os alunos ficaram diante dos problemas propostos. Nota-se que os alunos não tinham contato com questões econômicas, nem o hábito de pensar e discutir sobre isso, além de não analisarem criticamente situações de consumo, como campanhas e anúncios na mídia.